Tamaño y Cuota del Mercado de Óptica Co-Empaquetada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

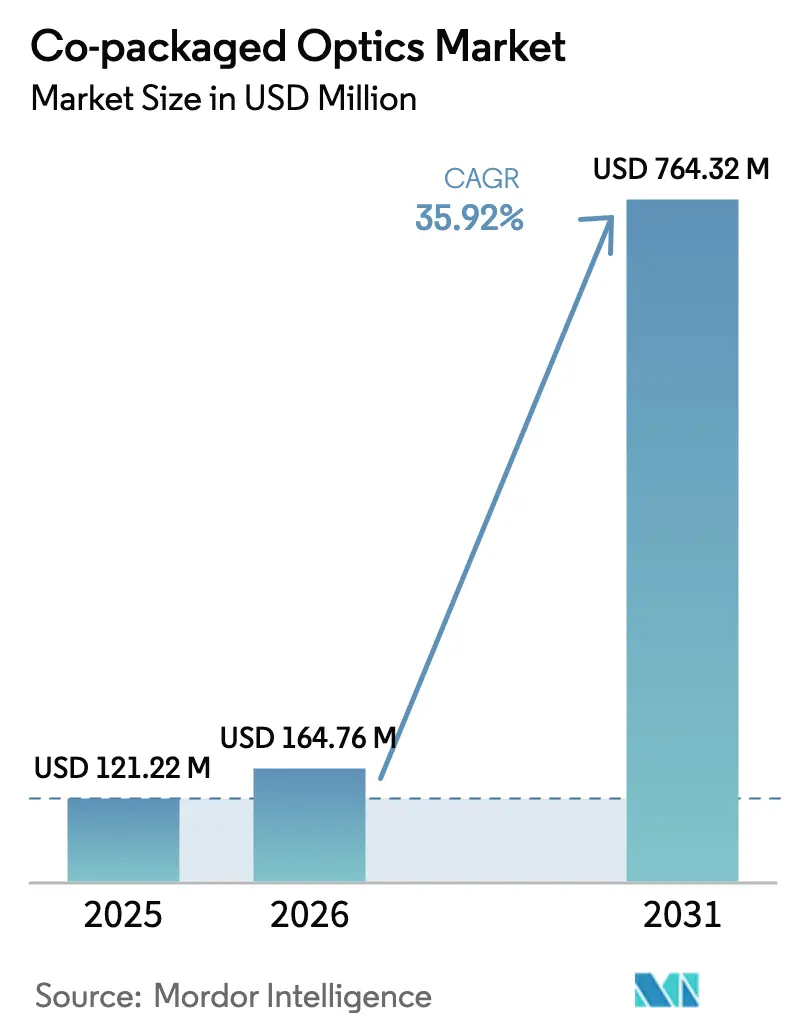

| Tamaño del Mercado (2026) | 164.76 Millones de dólares |

| Tamaño del Mercado (2031) | 764.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óptica Co-Empaquetada por Mordor Intelligence

Se proyecta que el tamaño del mercado de óptica co-empaquetada sea de 121,22 millones de USD en 2025, 164,76 millones de USD en 2026, y alcance los 764,32 millones de USD en 2031, con una tasa de crecimiento anual compuesta (CAGR) del 35,92% entre 2026 y 2031. El aumento del ancho de banda del silicio de conmutación, los mandatos más estrictos de eficiencia energética y el límite térmico de los módulos enchufables de 800 G y 1,6 T están acelerando la adopción de la fotónica integrada en conmutadores. La participación de las fundiciones liderada por TSMC está desbloqueando economías de volumen que anteriormente eran inalcanzables en las tiradas de fotónica de silicio de nicho. Los primeros envíos de ingresos de los conmutadores Tomahawk 5-Bailly de segunda generación de Broadcom confirman que la tecnología ha salido de la fase de prototipo y ha entrado en la implementación generalizada. Al mismo tiempo, los fabricantes de dispositivos con integración vertical están capturando valor a nivel de sistema, comprimiendo los márgenes de los proveedores de transceptores independientes. Por último, las especificaciones de hardware abierto publicadas por el Open Compute Project están reduciendo los riesgos de dependencia de un único proveedor y fomentando estrategias de múltiples fuentes.

Conclusiones Clave del Informe

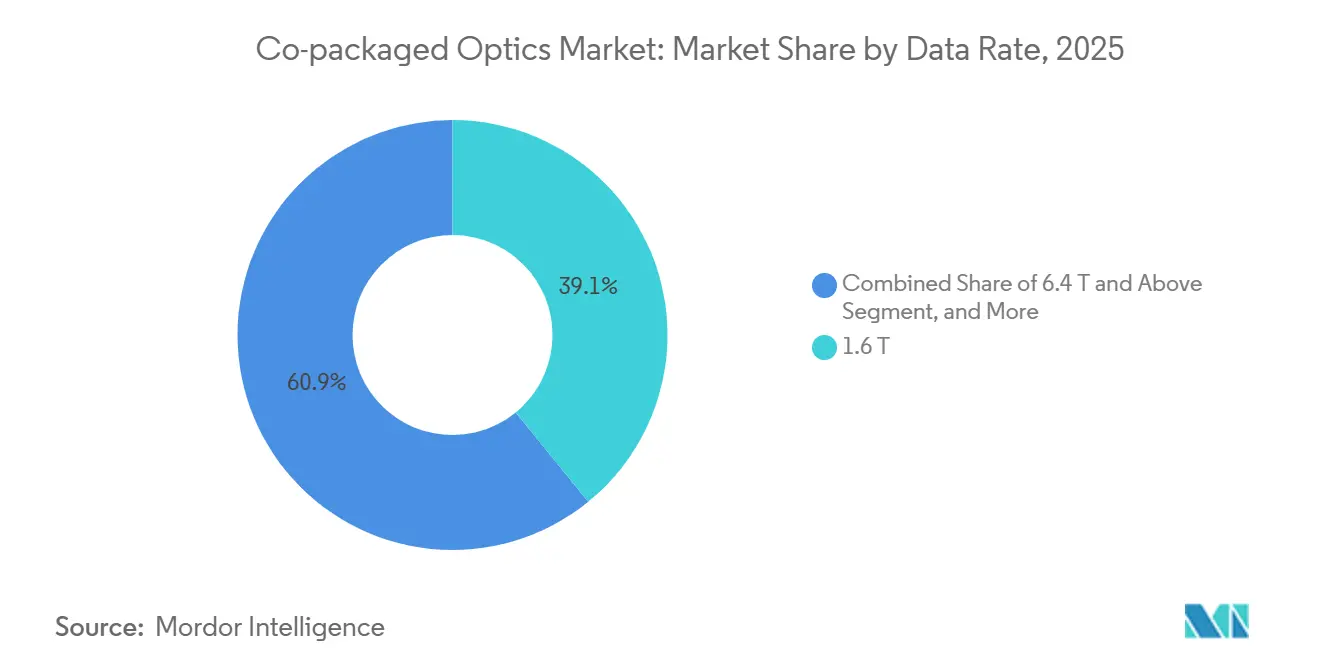

- Por tasa de datos, 1,6 T representó el 39,12% de la cuota del mercado de óptica co-empaquetada en 2025, mientras que se prevé que el segmento de 6,4 T y superior crezca a una CAGR del 36,69% hasta 2031.

- Por componente, los motores ópticos lideraron con una cuota de ingresos del 43,76% en 2025; las fuentes láser avanzan a una CAGR del 36,89% durante 2026-2031.

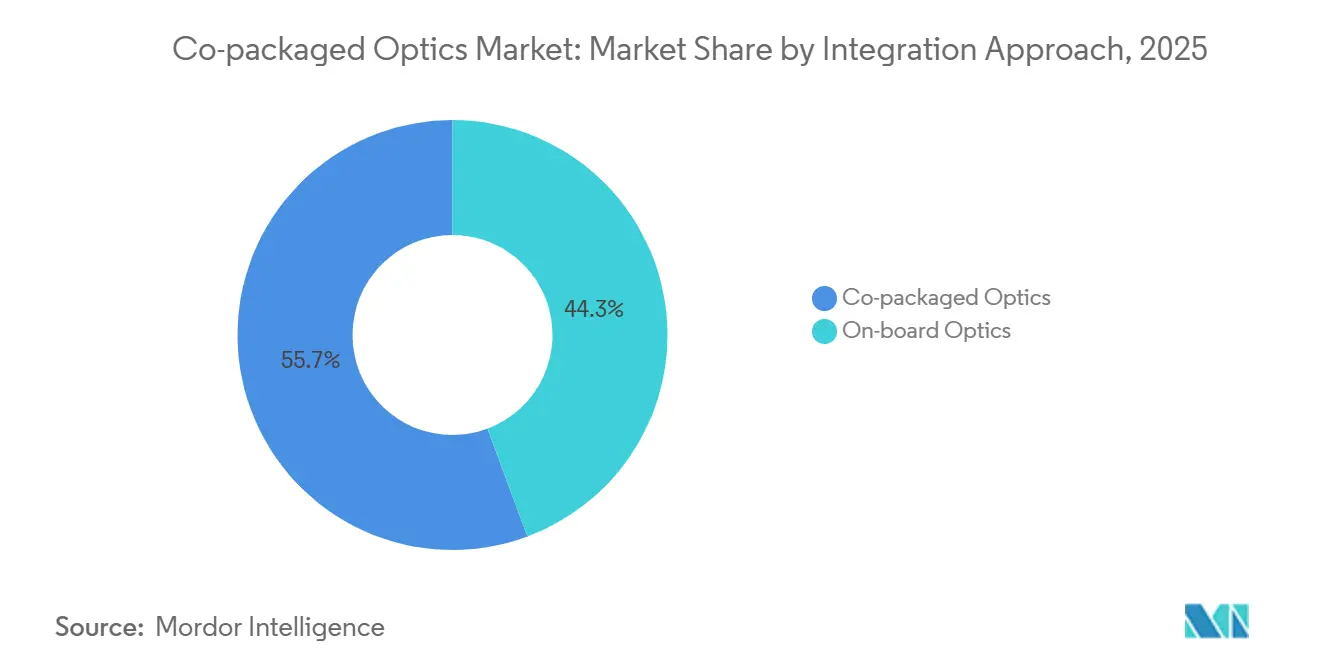

- Por enfoque de integración, las arquitecturas co-empaquetadas capturaron una cuota del 55,67% en 2025 y se proyecta que se expandan a una CAGR del 36,17% hasta 2031.

- Por uso final, los centros de datos en la nube a hiperescala mantuvieron una cuota del 62,34% en 2025, mientras que se espera que los clústeres de HPC e IA/ML crezcan a una CAGR del 36,96% durante el período de previsión.

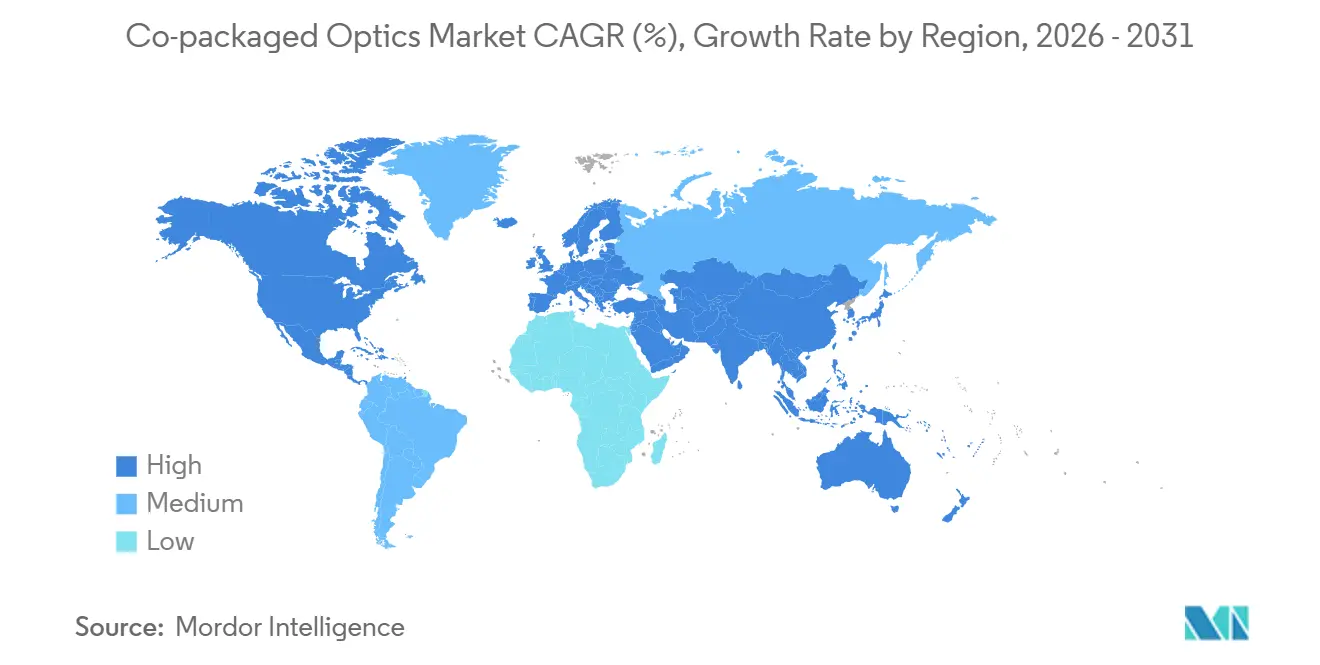

- Por geografía, América del Norte representó una cuota del 47,83% en 2025; se prevé que Asia Pacífico crezca a una CAGR del 36,91%, la más alta entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Óptica Co-Empaquetada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del silicio de conmutación de 51,2 T que requiere CPO de 1,6 T | +7.2% | América del Norte y Asia Pacífico como núcleo, con extensión a Europa | Corto plazo (≤ 2 años) |

| Mandatos de eficiencia energética en centros de datos a hiperescala | +6.8% | Global, con aplicación temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de la demanda de ancho de banda en clústeres de IA/ML | +8.1% | América del Norte y Asia Pacífico, concentrado en regiones de hiperescaladores | Corto plazo (≤ 2 años) |

| Transición a módulos enchufables de 800 G/1,6 T que alcanzan límites térmicos | +5.9% | Global | Corto plazo (≤ 2 años) |

| Participación de fundiciones que habilitan economías de volumen | +4.7% | Asia Pacífico como núcleo, con TSMC en Taiwán y nodos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Colaboración CPO impulsada por Open Compute que reduce la dependencia de proveedores | +3.5% | Global, con mayor adopción en los hiperescaladores de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Silicio de Conmutación de 51,2 T que Requiere CPO de 1,6 T

Los ASIC de conmutación de segunda generación de 51,2 T integran 64 puertos de óptica de 800 G para mantener el radix dentro de una sola unidad de bastidor.[1]Broadcom Inc., "Broadcom Tomahawk 5 Technology Brief," broadcom.com La plataforma Tomahawk 5-Bailly de Broadcom se envía en volumen, demostrando la capacidad de fabricación a 100 G por carril. El dispositivo InfiniBand Quantum-X800 de NVIDIA ofrece 144 puertos de 800 G con solo 4 dB de pérdida de inserción, una mejora de 63 veces en la apertura del ojo respecto a los módulos enchufables. Los hiperescaladores han preasignado capacidad de fundición mediante compromisos de compra plurianuales, bloqueando efectivamente la demanda. La arquitectura también permite a los operadores consolidar los niveles de columna vertebral, reduciendo el gasto de capital por terabit. El muestreo de silicio de 102,4 T a finales de 2026 incorporará interfaces co-empaquetadas de 3,2 T y 6,4 T en los ciclos de calificación.

Mandatos de Eficiencia Energética en Centros de Datos a Hiperescala

Se proyecta que el consumo eléctrico de los centros de datos de los Estados Unidos escale de 176 TWh en 2023 a hasta 580 TWh en 2028, con las redes ya cerca de los 23 TWh.[2]Lawrence Berkeley National Laboratory, "United States Data Center Energy Usage 2023-2028," lbl.gov La óptica co-empaquetada elimina los retemporizadores y las etapas DSP, reduciendo la potencia por puerto entre un 30 y un 40% a velocidades de 800 G y superiores. Los operadores en campus con restricciones de energía ahora incluyen "vatios por terabit" en las tarjetas de puntuación de proveedores, mientras que las directivas de la UE incorporan métricas de eficiencia en los documentos de licitación. Al reducir la carga térmica en el panel frontal, los diseños co-empaquetados aplazan costosas actualizaciones de infraestructura eléctrica. La presión regulatoria para reducir las emisiones de carbono está convirtiendo las interconexiones de alta eficiencia energética de una palanca de optimización en un requisito previo de adquisición.

Aumento de la Demanda de Ancho de Banda en Clústeres de IA/ML

Las ejecuciones de entrenamiento para modelos de billones de parámetros saturan las estructuras Clos convencionales de tres niveles. El DGX SuperPOD de NVIDIA especifica 3,2 T de ancho de banda bidireccional por cada GPU, una cifra que se duplicará con los aceleradores de próxima generación.[3]NVIDIA Corporation, "Quantum-X800 Technical Architecture," nvidia.com Las topologías optimizadas por carril se vuelven viables cuando la densidad de puertos y los límites de potencia se alinean, un equilibrio habilitado por la óptica co-empaquetada. El SuperClúster de Investigación de IA de Meta redujo un 18% el tiempo de entrenamiento de un modelo de 175 mil millones de parámetros tras migrar de enlaces enchufables a enlaces co-empaquetados de 800 G. A medida que la inferencia en tiempo real se extiende a los vehículos autónomos y los agentes interactivos, los presupuestos de latencia continúan reduciéndose, impulsando la demanda de fotónica integrada.

Transición a Módulos Enchufables de 800 G - 1,6 T que Alcanzan Límites Térmicos

Los módulos OSFP y QSFP-DD limitan la disipación de calor cerca de los 18 W. Escalar a 1,6 T requiere carriles de 200 G, modulación PAM4 y una mayor sobrecarga de FEC, lo que eleva las tasas de error de bits más allá de los umbrales de corrección de errores hacia adelante en enlaces de alcance moderado. Los motores co-empaquetados distribuyen la carga térmica sobre el disipador de calor del ASIC, donde las cámaras de vapor y los tubos de calor integrados operan sin las restricciones de la mecánica del panel frontal. La hoja de ruta de tercera generación de Broadcom avanza hacia carriles de 200 G y traza un camino hacia carriles de 400 G, una trayectoria que los módulos enchufables no pueden replicar sin un cambio radical en el factor de forma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de fabricación y rendimiento de la integración heterogénea | -4.3% | Global, con impacto agudo en América del Norte y Europa debido a la capacidad limitada de las fundiciones | Corto plazo (≤ 2 años) |

| Inmadurez de la interoperabilidad y los estándares | -3.1% | Global | Mediano plazo (2-4 años) |

| Transferencia de la propiedad de los módulos ópticos a los proveedores de ASIC de conmutación | -2.6% | Global, con impacto concentrado en los proveedores tradicionales de módulos ópticos en Asia Pacífico | Mediano plazo (2-4 años) |

| Brecha de habilidades en la fuerza laboral de empaquetado fotónico | -1.9% | América del Norte y Europa, con impacto emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Fabricación y Rendimiento de la Integración Heterogénea

La unión de láseres III-V, guías de onda de fotónica de silicio y lógica CMOS dentro de un mismo paquete requiere una tolerancia de alineación submicrónica. Varias fundiciones reportaron rendimientos inferiores al 70% a principios de 2026, lo que infla el costo unitario para todos los conmutadores excepto los más densos. La producción inicial COUPE de TSMC apunta a un rendimiento del 60-65%, lo que implica un desperdicio del 35-40%. La metrología avanzada, como la tomografía de coherencia óptica, está mejorando el control del proceso, aunque la curva de aprendizaje sigue siendo más pronunciada que para el empaquetado electrónico. Hasta que los rendimientos superen el umbral del 80% alto, las implementaciones empresariales y de telecomunicaciones seguirán favoreciendo los módulos enchufables heredados por razones de costo puro.

Inmadurez de la Interoperabilidad y los Estándares

El Open Compute Project publicó una especificación mecánica en 2025, pero las cuadrículas de longitud de onda, los formatos de modulación y los esquemas de FEC aún varían según el cliente. Los grupos IEEE 802.3 esperan ratificar la Ethernet co-empaquetada a 800 G y 1,6 T solo a finales de 2027. En el ínterin, cada hiperescalador califica los módulos según planes de prueba específicos, lo que limita la viabilidad de las segundas fuentes. El Foro de Interconexión Óptica en Red ha propuesto conjuntos de interoperabilidad, aunque la participación es voluntaria y la cobertura es incompleta. Los caminos específicos de cada proveedor corren el riesgo de dejar las implementaciones tempranas en islas incompatibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tasa de Datos: Las Interfaces de 6,4 T Anclan las Estructuras de Próxima Generación

En 2025, el segmento de 1,6 T capturó un dominante 39,12% del mercado de óptica co-empaquetada, mientras que las proyecciones indican que el segmento de 6,4 T y superior está preparado para expandirse a una sólida CAGR del 36,69% hasta 2031. Los primeros adoptantes como Tomahawk 5 y Quantum-X800 estandarizan en divisiones 2x800G o carriles 16x100G. El rápido muestreo del silicio de 102,4 T significa que los puertos de 3,2 T y 6,4 T dominarán las hojas de ruta de calificación durante 2026-2028. Los operadores con plantas de fibra heredadas de 400 G continúan utilizando enlaces por debajo de 1,6 T en actualizaciones de infraestructura existente, pero las nuevas construcciones a hiperescala priorizan densidades de puertos que solo la óptica de mayor velocidad puede habilitar.

El flujo de producción en masa COUPE de TSMC admite hasta 6,4 T por paquete al integrar moduladores y matrices de detectores en un único interposer. La hoja de ruta de Intel refleja esta trayectoria, apuntando a 6,4 T para 2027 con láseres integrados monolíticamente. A medida que el número de nodos en los clústeres de IA aumenta, los arquitectos de red valoran el ancho de banda de bisección por encima del costo incremental, impulsando un cambio secular en la combinación hacia 6,4 T y superior. En consecuencia, se prevé que el grupo de 6,4 T capture una cuota desproporcionada del mercado de óptica co-empaquetada entre 2028 y 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Fuentes Láser Integradas se Aceleran

Los motores ópticos lideraron la pila de ingresos con un 43,76% en 2025, consolidando la modulación, la detección y el multiplexado en silicio. Se prevé que la categoría de fuentes láser registre una CAGR del 36,89%, la más rápida entre los componentes, una vez que madure la unión heterogénea III-V. Los diseños de fosfuro de indio de Coherent apuntan a menos de 500 mW por longitud de onda, desbloqueando nuevas curvas de costos. Las matrices de puntos cuánticos de Lumentum mejoran la uniformidad de longitud de onda, abordando las necesidades de fiabilidad dentro de los gabinetes de conmutadores con turbulencias térmicas.

El contenido de CI eléctrico se reduce por puerto a medida que las funciones SerDes se co-ubican dentro del chip del conmutador. Las innovaciones en empaquetado y conectores, como los MPO de 64 fibras, aumentan la densidad del panel sin sacrificar la pérdida de inserción. Los componentes pasivos misceláneos siguen siendo apuestas incrementales. Durante el período de previsión, se espera que una mayor integración de láseres en la pila fotónica eleve la cuota del segmento de láseres en el mercado general de óptica co-empaquetada.

Por Enfoque de Integración: La Co-Empaquetada Domina los Nuevos Diseños

Las arquitecturas co-empaquetadas mantuvieron una cuota del 55,67% en 2025 y ampliarán su ventaja, creciendo a una CAGR del 36,17% hasta 2031. Al vincular directamente los bloques SerDes del conmutador con los moduladores fotónicos, los ingenieros han acortado la longitud del camino eléctrico a menos de 1 mm, asegurando que los márgenes del ojo se mantengan en carriles de 100 G. El Quantum-X800 de NVIDIA integra 144 puertos de óptica de 800G dentro de su paquete, eliminando la necesidad de una potencia de retemporizador separada.

La óptica en placa sigue siendo viable para cargas de trabajo empresariales y de telecomunicaciones que valoran el intercambio de módulos, aunque su calor latente adicional y la pérdida de traza imponen penalizaciones a 200 G y más allá. El enfoque de chiplet de interposer óptico de Ayar Labs ofrece un punto intermedio, permitiendo la integración de mezcla y combinación mientras sigue calificando como co-empaquetado. A medida que los rendimientos aumenten y los diferenciales de costo se reduzcan, las soluciones co-empaquetadas dominarán las adiciones incrementales de puertos, reforzando su liderazgo en el mercado de óptica co-empaquetada.

Por Aplicación de Uso Final: Los Clústeres de HPC e IA/ML se Aceleran

Los centros de datos en la nube a hiperescala capturaron el 62,34% de los ingresos en 2025, impulsados por el poder de compra concentrado de cuatro operadores dominantes. Sin embargo, se espera que los clústeres de HPC e IA/ML se expandan a una CAGR del 36,96%, la más rápida entre las aplicaciones, ya que el entrenamiento de modelos de frontera requiere estructuras de todos contra todos a velocidad de línea casi completa. El SuperClúster de Meta mejoró el tiempo de entrenamiento en un 18% tras cambiar a óptica co-empaquetada, validando el potencial de mejora del rendimiento.

Los centros de datos empresariales están adoptando la tecnología de forma selectiva, con un enfoque especial en sectores sensibles a la latencia como el comercio financiero. Si bien las oficinas centrales de telecomunicaciones representan un segmento más pequeño, están otorgando una prima a la densificación del núcleo 5G. Para atender esta necesidad especializada, Nokia ha introducido su plataforma CPO de grado portador. Además, los clústeres que alivian los cuellos de botella de la red no solo abordan la subutilización de los servidores, sino que también posicionan la fotónica integrada como una palanca significativa de retorno sobre la inversión.

Análisis Geográfico

América del Norte representó el 47,83% de los ingresos de 2025, anclada por los hiperescaladores de los Estados Unidos y las subvenciones de la Ley CHIPS que subsidian las líneas piloto de fotónica doméstica. En 2024-2025, Intel, Ayar Labs y un consorcio de universidades obtuvieron un total combinado de 280 millones de USD para sus iniciativas de I+D en fotónica de silicio. Si bien el financiamiento tiene una dimensión transfronteriza, es limitado: Canadá alberga plantas de ensamblaje de conectores, y México se especializa en pruebas y acabado de back-end.

Se prevé que Asia Pacífico registre una CAGR del 36,91% hasta 2031, la más rápida a nivel mundial. El aumento de la producción COUPE de TSMC ofrece volumen inmediato en Taiwán, mientras que las empresas japonesas y surcoreanas añaden capacidad de conectores y láseres. Los proveedores chinos innovan en torno a las restricciones de control de exportaciones integrando componentes híbridos en nodos maduros. India y Australia ofrecen incentivos para centros de datos en terrenos sin desarrollar, aunque la producción de obleas de front-end sigue concentrada en Taiwán y Japón.

Europa, Oriente Medio y África representan el resto. La Ley Europea de Chips respalda la investigación en fotónica en IMEC y Fraunhofer, pero la capacidad limitada de fundición de alto volumen limita la producción regional. Alemania, el Reino Unido y Francia albergan proveedores de componentes ópticos de nicho que aún no han alcanzado las curvas de costos a hiperescala. Las nubes soberanas de Oriente Medio generan bolsas de demanda, mientras que la adopción en África sigue siendo embrionaria.

Panorama Competitivo

El sector muestra una concentración moderada. Broadcom, NVIDIA y Marvell aseguran la mayoría de los zócalos a hiperescala mediante la integración vertical del silicio de conmutación y la fotónica. Los primeros compromisos de Broadcom se tradujeron en más de 50.000 conmutadores CPO enviados en 2025, comprimiendo los márgenes de los transceptores independientes. NVIDIA aprovecha su dominio en GPU para agrupar las redes de la serie Quantum, mientras que el muestreo de Teralynx de Marvell amplía la elección del cliente.

Los proveedores tradicionales de módulos enfrentan una presión creciente: Coherent adquirió InnoLight para ganar escala, y Sumitomo Electric está aumentando la producción de conectores de 64 fibras para defender su cuota. Ayar Labs y POET Technologies persiguen óptica de marca blanca basada en chiplets que se integra en ASIC personalizados sin pilas verticales completas. Las patentes en torno a la unión a nivel de oblea y la unión de cables fotónicos elevan las barreras para los nuevos participantes, aunque las especificaciones abiertas pueden mitigar los riesgos de dependencia de proveedores con el tiempo.

En los segmentos de telecomunicaciones y empresas, abundan las oportunidades. Los proveedores que ofrecen óptica "del tamaño adecuado", adaptada y no sobrespecificada para las necesidades a hiperescala, pueden encontrar su nicho. Ranovus se centra en la computación en el borde con sus láseres de puntos cuánticos. Mientras tanto, Sicoya defiende la fotónica de silicio europea, enfatizando la soberanía de los centros de datos en la región. A medida que las victorias de diseño se concentran más y las curvas de costos aumentan, parece inminente una ola de consolidación.

Líderes de la Industria de Óptica Co-Empaquetada

Ayar Labs Inc.

Broadcom Inc.

Cisco Systems Inc.

Intel Corporation

TE Connectivity Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TSMC trasladó COUPE a producción de riesgo con AMD, con el objetivo de realizar ejecuciones de alto volumen de 6,4 T por paquete en el segundo semestre de 2026.

- Enero de 2026: Broadcom confirmó envíos de más de 50.000 conmutadores CPO Tomahawk 5-Bailly durante 2025 y presentó una vista previa de su plataforma de tercera generación de 200 G por carril.

- Noviembre de 2025: NVIDIA presentó el InfiniBand Quantum-X800, integrando 144 puertos de CPO de 800 G y afirmando una ganancia de integridad de señal 63 veces superior frente a los módulos OSFP.

- Septiembre de 2025: Intel anunció una expansión de 150 millones de USD de su fábrica de fotónica de silicio en Nuevo México, prevista para abrir a principios de 2027.

Alcance del Informe Global del Mercado de Óptica Co-Empaquetada

El Informe del Mercado de Óptica Co-Empaquetada está Segmentado por Tasa de Datos (Por Debajo de 1,6 T, 1,6 T, 3,2 T, 6,4 T y Superior), Componente (Motor Óptico, CI Eléctrico, Fuente Láser, Conector y Empaquetado, Otros Componentes), Enfoque de Integración (Óptica en Placa y Óptica Co-Empaquetada), Aplicación de Uso Final (Centros de Datos en la Nube a Hiperescala, Centros de Datos Empresariales, Oficinas Centrales de Telecomunicaciones, Clústeres de HPC e IA/ML, Otras Aplicaciones de Uso Final), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Por Debajo de 1,6 T |

| 1,6 T |

| 3,2 T |

| 6,4 T y Superior |

| Motor Óptico |

| CI Eléctrico |

| Fuente Láser |

| Conector y Empaquetado |

| Otros Componentes |

| Óptica en Placa |

| Óptica Co-Empaquetada |

| Centros de Datos en la Nube a Hiperescala |

| Centros de Datos Empresariales |

| Oficinas Centrales de Telecomunicaciones |

| Clústeres de HPC e IA/ML |

| Otras Aplicaciones de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tasa de Datos | Por Debajo de 1,6 T | ||

| 1,6 T | |||

| 3,2 T | |||

| 6,4 T y Superior | |||

| Por Componente | Motor Óptico | ||

| CI Eléctrico | |||

| Fuente Láser | |||

| Conector y Empaquetado | |||

| Otros Componentes | |||

| Por Enfoque de Integración | Óptica en Placa | ||

| Óptica Co-Empaquetada | |||

| Por Aplicación de Uso Final | Centros de Datos en la Nube a Hiperescala | ||

| Centros de Datos Empresariales | |||

| Oficinas Centrales de Telecomunicaciones | |||

| Clústeres de HPC e IA/ML | |||

| Otras Aplicaciones de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de óptica co-empaquetada en 2031?

Se prevé que el mercado alcance los 764,32 millones de USD en 2031.

¿Por qué los hiperescaladores están migrando de la óptica enchufable a la óptica co-empaquetada?

La fotónica integrada reduce la potencia por puerto en torno al 30-40% y elimina los límites térmicos que restringen los módulos enchufables a 800 G.

¿Qué segmento de tasa de datos crecerá más rápido hasta 2031?

Se espera que las interfaces de 6,4 T y superior se expandan a una CAGR del 36,69%.

¿Qué región mostrará el mayor crecimiento en adopción?

Se prevé que Asia Pacífico crezca a una CAGR del 36,91%, impulsada por el aumento de la producción de TSMC y el suministro regional de componentes.

¿Quiénes son los principales proveedores del sector?

Broadcom, NVIDIA y Marvell concentran la mayoría de las victorias de diseño a hiperescala, mientras que Coherent y Ayar Labs son competidores destacados.

¿Cuál es el principal cuello de botella de fabricación en la actualidad?

Los rendimientos de integración heterogénea por debajo del 70% siguen siendo el principal obstáculo, elevando el costo unitario en comparación con los módulos enchufables heredados.

Última actualización de la página el: