Tamaño y Participación del Mercado de Inyectores Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.06% CAGR |

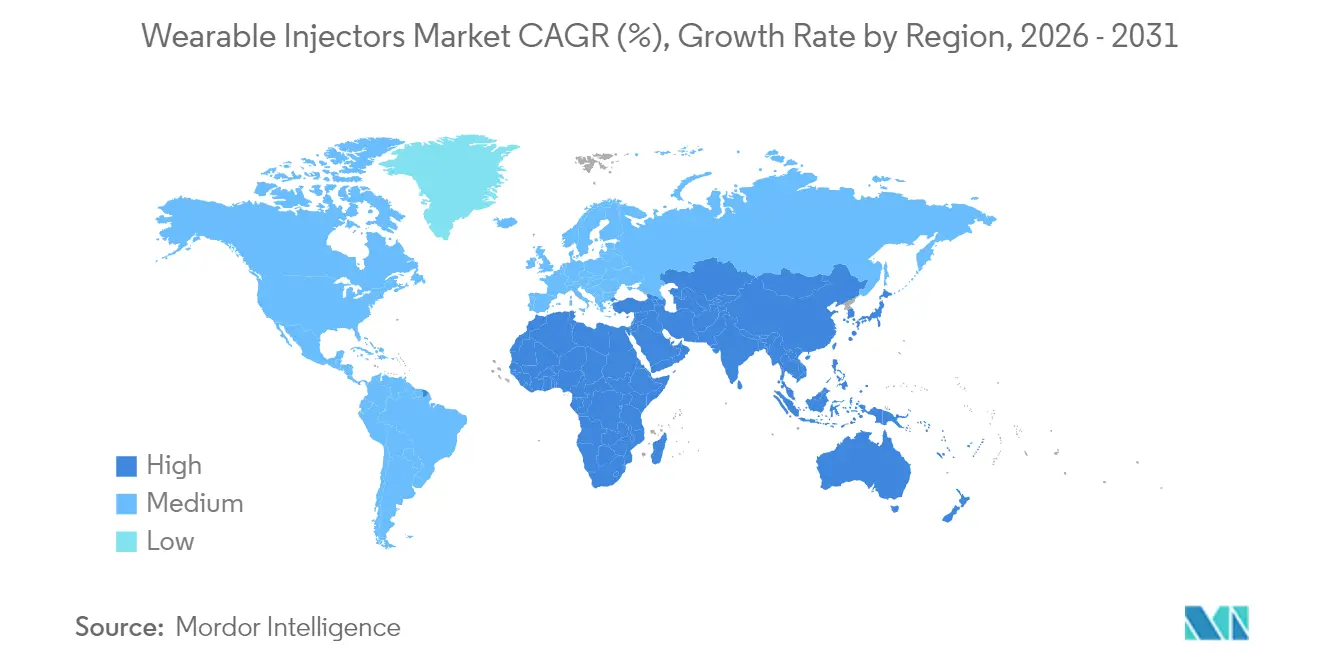

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

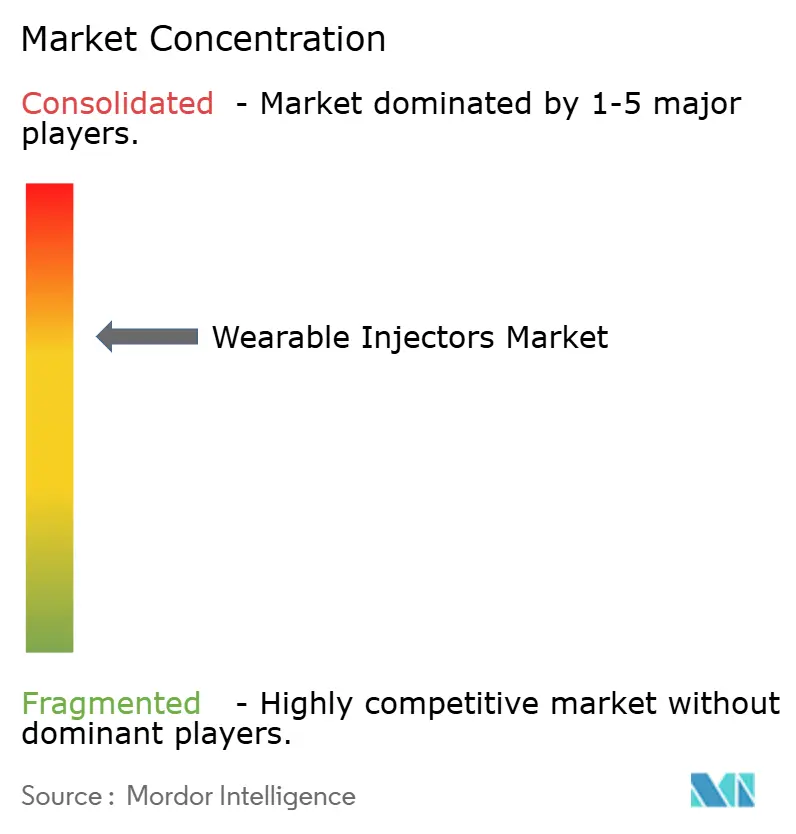

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inyectores Portátiles por Mordor Intelligence

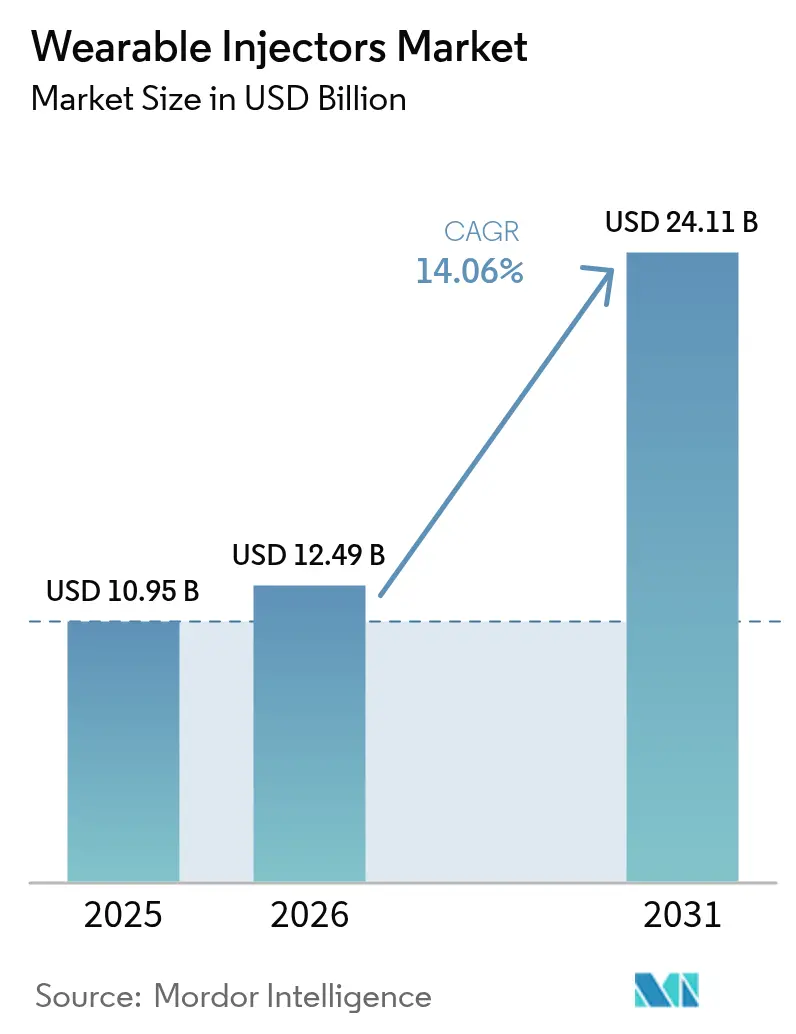

El tamaño del Mercado de Inyectores Portátiles en 2026 se estima en USD 12,49 mil millones, creciendo desde el valor de 2025 de USD 10,95 mil millones, con proyecciones para 2031 que muestran USD 24,11 mil millones, creciendo a una CAGR del 14,06% durante 2026-2031.

El auge está anclado en el creciente número de aprobaciones de biológicos, una población mundial en expansión con enfermedades crónicas y el giro del sector sanitario hacia modelos de atención centrados en el paciente y basados en el hogar. Los fabricantes de dispositivos priorizan plataformas conectadas, capacidad para formulaciones de alta viscosidad y diseños fáciles de usar para respaldar las tendencias de autoadministración. Las empresas farmacéuticas aprovechan estos dispositivos para mejorar la adherencia, acortar los tiempos de infusión y reducir la utilización hospitalaria, mientras que los pagadores reembolsan cada vez más la infusión domiciliaria para reducir los costes asistenciales. La intensidad competitiva la marcan las empresas consolidadas de tecnología médica que se asocian con fabricantes de medicamentos, aunque las restricciones en la cadena de suministro de polímeros especiales y la sostenibilidad de la duración de la batería suponen un desafío para el escalado a corto plazo.

Conclusiones Clave del Informe

- Por tipo de producto, los inyectores de parche en el cuerpo lideraron con el 60,98% de la participación del mercado de inyectores portátiles en 2025; se prevé que los inyectores inteligentes se expandan a una CAGR del 15,65% hasta 2031.

- Por área terapéutica, la oncología representó el 33,28% del tamaño del mercado de inyectores portátiles en 2025, mientras que se proyecta que las enfermedades raras y huérfanas crezcan a una CAGR del 17,05% hasta 2031.

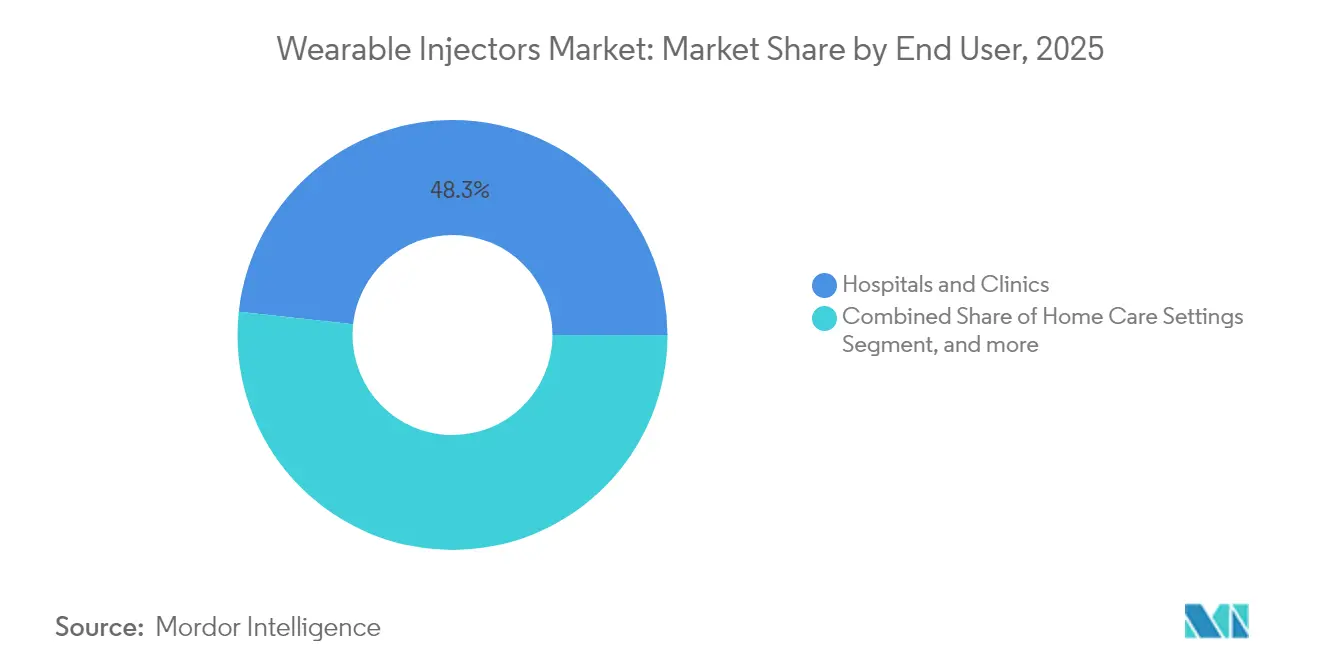

- Por usuario final, los entornos de atención domiciliaria captaron el 51,72% de los ingresos en 2025; los centros de infusión especializados están preparados para el crecimiento más rápido con una CAGR del 14,48% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 42,78% en el mercado de inyectores portátiles en 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 14,79% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inyectores Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas | +3.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Plataformas de Inyectores Portátiles | +2.8% | América del Norte y la UE lideran, adopción en APAC en aceleración | Mediano plazo (2-4 años) |

| Cambio Hacia el Tratamiento Domiciliario y la Autoadministración | +2.5% | Global, particularmente fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente Cartera de Biológicos y Fármacos de Grandes Moléculas | +2.1% | Global, con concentración en los mercados de EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Micro-MEMS que Permiten la Administración de Formulaciones de Alta Viscosidad | +1.8% | Global, liderado por centros tecnológicos en EE. UU., Alemania y Japón | Largo plazo (≥ 4 años) |

| Adopción por Parte de los Pagadores de Análisis Digitales de Adherencia | +1.4% | América del Norte y la UE, penetración gradual en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

La diabetes afectó a 536,6 millones de adultos en todo el mundo en 2021 y se proyecta que alcance los 783,2 millones en 2045, lo que sustenta una demanda sostenida de sistemas de administración automatizados capaces de gestionar la polifarmacia fuera del entorno hospitalario. La multimorbilidad afecta al 27,1% de los adultos en EE. UU., frente al 21,8% de una década antes, lo que amplifica la necesidad de inyectores conectados que realicen un seguimiento de pautas de dosificación complejas.[1]Centros para el Control y la Prevención de Enfermedades, "Datos del Centro Nacional de Prevención de Enfermedades Crónicas," cdc.gov Estas tendencias posicionan al mercado de inyectores portátiles como un habilitador crítico de la gestión de enfermedades crónicas al reducir las visitas a la clínica, mejorar la adherencia y elevar la calidad de vida del paciente.

Avances Tecnológicos en Plataformas de Inyectores Portátiles

Las innovaciones en Micro-MEMS ahora impulsan biológicos de alta viscosidad por encima de 15 cP a través de cánulas delgadas, lo que permite a los sistemas en el cuerpo administrar volúmenes de 10 mL sin incomodidad para el paciente. La conectividad en tiempo real, la retracción automática de la aguja y los análisis de IoT refinan la precisión de la dosificación y generan datos de adherencia para pagadores y médicos. La guía preliminar de la Administración de Alimentos y Medicamentos de EE. UU. sobre los resultados esenciales de administración de fármacos establece parámetros de rendimiento que aceleran las autorizaciones de dispositivos.[2]Administración de Alimentos y Medicamentos de EE. UU., "Guía Preliminar para la Industria: Requisitos de Rendimiento Esenciales para Productos Combinados," fda.gov Las microbombas piezoeléctricas que alcanzan un caudal de 4 mL/min a 35,7 kPa ilustran aún más las mejoras de precisión que están transformando el mercado de inyectores portátiles.

Cambio Hacia el Tratamiento Domiciliario y la Autoadministración

La aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. en 2025 de Onapgo, un dispositivo de infusión subcutánea portátil para la enfermedad de Parkinson avanzada, validó las terapias complejas en entornos domiciliarios al reducir significativamente el tiempo en estado OFF en comparación con el placebo. Las encuestas a pagadores revelan que el 90% considera que los inyectores portátiles abordan necesidades no cubiertas y el 82% reembolsaría primas por su uso. Los tutoriales de realidad virtual y de teléfono inteligente agilizan ahora la formación del paciente, haciendo que la autogestión sea factible para una demografía más amplia.

Creciente Cartera de Biológicos y Fármacos de Grandes Moléculas

Los biológicos representaron una proporción creciente de las 71 aprobaciones de medicamentos récord de la Administración de Alimentos y Medicamentos de EE. UU. en 2023, lo que amplifica la demanda de plataformas de administración subcutánea de gran volumen.[3]Editores de Nature Biotechnology, "Aprobaciones de Nuevos Medicamentos 2023," nature.com Las soluciones en el cuerpo, como el sistema Vertiva de 10 mL de Stevanato Group, adaptan las tasas de flujo y las longitudes de aguja para ajustarse a los perfiles terapéuticos. El amivantamab subcutáneo, administrado en menos de cinco minutos, ilustra cómo las plataformas portátiles reducen las ventanas de infusión de horas a minutos, mejorando la comodidad del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia por Modos Alternativos de Administración de Fármacos | -1.8% | Global, más fuerte en sistemas sanitarios tradicionales | Mediano plazo (2-4 años) |

| Reembolso Desfavorable en Países en Desarrollo | -1.5% | APAC, América Latina, África | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Duración de la Batería y la Eliminación de Residuos Electrónicos | -1.2% | Global, acentuado en mercados con conciencia medioambiental | Corto plazo (≤ 2 años) |

| Escasez de Polímeros Especiales para las Carcasas de los Inyectores | -0.9% | Impacto en la cadena de suministro global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por Modos Alternativos de Administración de Fármacos

Los centros de infusión hospitalaria siguen dependiendo de los flujos de trabajo de vía intravenosa tradicionales que generan eventos facturables, lo que ralentiza la transición hacia los inyectores portátiles. Las tecnologías sin aguja, como InsuJet, atraen a pacientes reacios a la autoinyección, mientras que las cápsulas de biológicos orales de Rani Therapeutics podrían eventualmente prescindir de la administración basada en dispositivos. Estas alternativas anclan la inercia de los proveedores y moderan el crecimiento a corto plazo del mercado de inyectores portátiles.

Reembolso Desfavorable en Países en Desarrollo

Los dispositivos médicos representan solo entre el 3% y el 6% del gasto sanitario total en muchas economías de Asia-Pacífico, lo que limita la financiación para dispositivos de un solo uso. Los pagos agrupados a menudo excluyen el reembolso separado de los inyectores, lo que eleva los costes de bolsillo que desincentivan la adopción. Los canales de adquisición fragmentados y la baja preparación digital diluyen aún más el valor percibido de las funciones de los inyectores conectados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Inyectores Inteligentes Impulsan la Innovación

Los dispositivos inteligentes registraron la CAGR más rápida del 15,65%, impulsados por sensores integrados y aplicaciones móviles que proporcionan datos de adherencia en tiempo real a médicos y pagadores. Los parches en el cuerpo se mantuvieron dominantes, controlando el 60,98% de la participación del mercado de inyectores portátiles en 2025, respaldados por su uso consolidado en la terapia de la diabetes. Los inyectores de gran volumen, que a menudo superan los 5 mL, abordan los biológicos para la obesidad y los tratamientos oncológicos, mientras que los formatos de cinturón fuera del cuerpo cubren necesidades de nicho que requieren un uso prolongado y grandes depósitos.

La alianza de BD con Ypsomed combina jeringas precargadas de vidrio con autoinyectores de alta viscosidad para administrar biológicos con una viscosidad superior a 15 cP, un avance que se alinea con la cartera farmacéutica de formulaciones densas. Los algoritmos de inteligencia artificial integrados en los inyectores inteligentes de próxima generación personalizan los intervalos de dosificación analizando la retroalimentación de glucosa o biomarcadores, mejorando los resultados y consolidando la fidelidad del cliente hacia ecosistemas de dispositivos específicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: Dominio de la Oncología con Potencial Alcista en Enfermedades Raras

La oncología lideró con el 33,28% del tamaño del mercado de inyectores portátiles en 2025, ya que los anticuerpos monoclonales subcutáneos acortan el tiempo en silla y liberan capacidad en las salas de infusión. Los datos de la fase 3 confirmaron resultados no inferiores para el amivantamab subcutáneo con un tiempo de administración reducido a menos de cinco minutos, destacando el beneficio para el paciente.

Las terapias para enfermedades raras, aunque menores en volumen absoluto, están preparadas para una CAGR del 17,05% hasta 2031, ya que los incentivos para medicamentos huérfanos impulsan el lanzamiento de biológicos que requieren una administración precisa y apta para el hogar. La capacidad de programar inyecciones de gran volumen cada tres semanas permite a los sistemas en el cuerpo complementar o reemplazar las infusiones clínicas intermitentes, minimizando la fatiga del paciente y los costes de transporte.

Por Usuario Final: Los Entornos de Atención Domiciliaria Lideran la Transformación

La atención domiciliaria mantuvo una participación de ingresos del 51,72% en 2025, lo que refleja el respaldo de pagadores y pacientes al autotratamiento, que reduce los gastos generales de las instalaciones y el riesgo de infección. Los centros de infusión especializados, con una CAGR del 14,48%, funcionan como centros de transición que inician la terapia antes de trasladar a los pacientes a regímenes domiciliarios. Los hospitales siguen siendo sitios de lanzamiento cruciales para los productos de oncología e inmunología de alto riesgo que requieren monitorización de la primera dosis.

Los estudios de usabilidad sobre los infusores en el cuerpo registraron un 99,2% de finalización exitosa de tareas entre pacientes, cuidadores y médicos, lo que respalda la seguridad de los modelos descentralizados. La autorización de la Administración de Alimentos y Medicamentos de EE. UU. del enFuse de Enable Injections para el pegcetacoplan valida aún más la migración de las terapias de gran volumen al entorno domiciliario, con una adopción del 60% entre los pacientes elegibles en cuatro meses.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 42,78% del mercado de inyectores portátiles en 2025, respaldada por vías regulatorias claras de la Administración de Alimentos y Medicamentos de EE. UU., una conectividad sanitaria consolidada y una alta carga de enfermedades crónicas. La plataforma Omnipod de Insulet por sí sola superó los 500.000 usuarios activos tras registrar un crecimiento de ingresos del 22% en 2024, lo que ilustra una sólida adopción de dispositivos. La mayoría de los pagadores reembolsan ahora los inyectores conectados que transmiten datos de adherencia a los registros electrónicos de salud, alineando los incentivos para la autoadministración.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 14,79% hasta 2031, impulsada por la expansión de la clase media, las políticas gubernamentales de salud digital y el creciente lanzamiento de biológicos. China y Japón encabezan la demanda de volumen y la modernización regulatoria, mientras que India, Indonesia y Tailandia muestran una adopción acelerada debido a la prevalencia de enfermedades crónicas y la penetración de la salud móvil. Sin embargo, el reembolso fragmentado y los menores ratios de gasto en dispositivos moderan el escalado inmediato.

Europa se beneficia de regulaciones armonizadas de dispositivos médicos que agilizan las aprobaciones transfronterizas, garantizando una adopción predecible en Alemania, Francia y el Reino Unido. Los sistemas nacionales de salud enfatizan las vías de atención crónica centradas en el paciente que incorporan inyectores conectados en programas integrados de gestión de enfermedades. América Latina y Oriente Medio y África albergan un potencial latente, pero siguen frenados por déficits de infraestructura y una cobertura limitada de los pagadores, lo que orienta a los proveedores hacia modelos de precios escalonados y asociaciones público-privadas para estimular la demanda inicial.

Panorama Competitivo

El mercado de inyectores portátiles está moderadamente consolidado, con varias grandes empresas globales que ostentan participaciones significativas. Los conglomerados y las empresas especializadas en dispositivos médicos dominan el mercado, centrándose en la innovación y el desarrollo de productos. Los principales actores del mercado de inyectores portátiles incluyen Becton, Dickinson and Company, Insulet Corporation, Ypsomed, Tandem Diabetes Care, Inc. y Amgen. Estas empresas son reconocidas por sus sólidas capacidades de I+D, que impulsan la innovación de productos y amplían la presencia en el mercado.

La conectividad, la precisión de la dosificación y la comodidad del paciente, más que la mecánica básica de inyección, definen la diferenciación. La clasificación por parte de la Administración de Alimentos y Medicamentos de EE. UU. de los inyectores en el cuerpo como dispositivos de Clase II bajo CFR 880.5 ofrece una vía de revisión clara, atrayendo a nuevos participantes que puedan satisfacer los requisitos de factores humanos y esterilidad. Las plataformas de biológicos sin aguja y orales se perfilan como fuerzas disruptivas, lo que obliga a los actores establecidos a incorporar análisis de adherencia impulsados por inteligencia artificial, sistemas de energía sostenibles y carcasas reciclables para mantener la ventaja. La tensión en la cadena de suministro de polímeros especiales y celdas de litio otorga una prima a las estrategias de doble abastecimiento y al diseño de economía circular.

Los desarrolladores agrupan cada vez más servicios digitales complementarios, desde formación virtual hasta paneles en la nube, para fidelizar a los clientes y crear activos de datos útiles para la vigilancia poscomercialización y la contratación basada en valor. A medida que aumentan los volúmenes de biológicos, las asociaciones entre empresas de dispositivos y organizaciones de desarrollo y fabricación por contrato se intensifican, integrando la experiencia en contenedores primarios con subsistemas electrónicos y mecánicos para ofrecer soluciones llave en mano a los clientes farmacéuticos.

Líderes de la Industria de Inyectores Portátiles

Becton, Dickinson and Company

Insulet Corporation

Ypsomed

Tandem Diabetes Care, Inc.

Amgen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios en curso de administración intravenosa a subcutánea para productos biológicos y terapias especializadas están creando una oportunidad clara, en particular donde los programas de productos combinados trasladan la dosificación a la atención domiciliaria mientras siguen preservando la supervisión clínica mediante funciones conectadas. Los recientes avances de comercialización y regulación, incluida la aprobación por parte de la FDA de EE. UU. de Sarclisa Escena, administrado a través del inyector portátil enFuse de Enable Injections (julio de 2026), respaldan la demanda continua de formatos de administración de gran volumen usados por el paciente en oncología y otras indicaciones especializadas donde el tiempo de silla y los costos del punto de atención siguen siendo una limitación.

Se está abriendo una segunda oportunidad en la capacidad de fabricación y ampliación de escala para productos combinados de fármaco y dispositivo. Las farmacéuticas y las CDMO están ampliando el llenado-terminado estéril integrado junto con el ensamblaje de dispositivos para reducir el riesgo de lanzamiento y aumentar el rendimiento: PCI Pharma Services anunció inversiones superiores a 1000 millones de USD (abril de 2026) para ampliar las capacidades de llenado-terminado estéril y de productos combinados de fármaco y dispositivo, incluidas nuevas líneas de autoinyectores en Filadelfia y Rockford, con el objetivo de alcanzar una capacidad anual de 250 millones de unidades para 2027, mientras que MGS inauguró una instalación de 300 000 pies cuadrados en Richfield, Wisconsin (febrero de 2026), con 140 000 pies cuadrados de salas blancas Clase 8 para el ensamblaje de dispositivos complejos de administración de fármacos. Para los fabricantes de equipos originales de dispositivos y los socios farmacéuticos, estas ampliaciones aumentan el atractivo del suministro llave en mano de productos combinados para formatos subcutáneos de alta viscosidad y mayor volumen (de minutos a horas), junto con análisis digitales de adherencia cada vez más buscados por los pagadores en mercados desarrollados.

Desarrollos recientes del sector

- Julio de 2026: Sanofi anunció la aprobación por parte de la FDA de EE. UU. de Sarclisa Escena, una formulación subcutánea administrada mediante un inyector portátil que utiliza la plataforma enFuse de Enable Injections. La aprobación extiende el uso de inyectores portátiles a la administración de terapias contra el cáncer y respalda estrategias más amplias de conversión de intravenoso a subcutáneo para productos biológicos de alto valor.

- Mayo de 2026: Enable Injections anunció la certificación CE para el sistema de administración corporal enFuse para su uso con Aspaveli, que será distribuido por Sobi en la Unión Europea. La certificación amplía la presencia comercial de la plataforma en Europa y añade un nuevo programa de referencia para implementaciones de productos combinados fuera de Estados Unidos.

- Octubre de 2024: BD y Ypsomed anunciaron una colaboración para avanzar en sistemas de autoinyección para productos biológicos de alta viscosidad. El trabajo apunta a un desarrollo continuo en contenedores primarios y dispositivos de administración, con formatos precargables de vidrio combinados con sistemas de inyección diseñados para formulaciones biológicas más difíciles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los dispositivos inyectores portátiles que se llevan sobre el cuerpo o se transportan fuera del cuerpo para administrar automáticamente dosis subcutáneas de mayor volumen durante un período establecido, principalmente para productos biológicos y otros fármacos especializados utilizados fuera de un entorno clínico.

Exclusiones del alcance: Excluimos los bolígrafos autoinyectores convencionales y los sistemas de bombas con tubo exclusivamente para insulina donde la función principal es la infusión continua de insulina en lugar de la administración programada de gran volumen.

Descripción general de la segmentación

- Por Tipo de Producto

- Inyectores de Parche en el Cuerpo

- Inyectores de Cinturón Fuera del Cuerpo

- Inyectores Inteligentes

- Inyectores de Gran Volumen (≥5 mL)

- Por Área Terapéutica

- Oncología

- Trastornos Autoinmunes

- Diabetes

- Enfermedades Cardiovasculares

- Enfermedades Raras y Huérfanas

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Centros de Infusión Especializados

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con señales públicas que muestran cómo evolucionan el conjunto de pacientes abordables y la adopción de dispositivos. Nos basamos principalmente en fuentes como la FDA y la EMA para las autorizaciones de dispositivos y las notas de seguridad, los CDC de EE. UU. y la OCDE para las estadísticas de enfermedades crónicas y envejecimiento, y el Banco Mundial para el gasto en salud y el contexto macroeconómico por región.

Además, revisamos los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa para mapear los lanzamientos de productos, los movimientos de fabricación y los anuncios de asociaciones que pueden alterar la oferta. Cuando resulta útil, también utilizamos suscripciones de pago para datos financieros y noticias de empresas, además de bases de datos de patentes para comprender las direcciones de diseño y el ritmo de las funciones. Estas fuentes no son exhaustivas, y se utilizaron muchas referencias públicas adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

Los datos primarios provienen de entrevistas y encuestas estructuradas con fabricantes de dispositivos, proveedores de componentes, expertos en administración de fármacos, y compradores y clínicos involucrados en programas de administración domiciliaria. Dado que se trata de un mercado global, se realizan verificaciones en Asia-Pacífico, EMEA y las Américas, de modo que los supuestos sobre el momento de adopción, la evolución de precios y la combinación de terapias no estén excesivamente condicionados por una sola región.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | Asia-Pacífico: 49% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Empresas más pequeñas: 14% | Gerentes: 56% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elabora mediante un enfoque de arriba hacia abajo en el que el conjunto de demanda se reconstruye a partir de las cohortes tratadas y las terapias elegibles que están migrando hacia la administración subcutánea de gran volumen, y luego se filtra según las tasas esperadas de uso de dispositivos portátiles por entorno de atención. Para mantener los totales realistas, los corroboramos con verificaciones selectivas de abajo hacia arriba, como precios de venta promedio de dispositivos muestreados por región, señales de envíos y capacidad comentadas en las entrevistas, y algunas verificaciones con proveedores y canales.

Las entradas clave del modelo incluyen la combinación de áreas terapéuticas que más comúnmente utilizan administración corporal y no corporal, la proporción de pacientes que pasan de la infusión a la atención domiciliaria, los patrones de reemplazo de dispositivos y de un solo uso frente a reutilizables, los umbrales típicos de volumen de llenado (por ejemplo, 2 mL o más), y las señales regionales de precios y reembolso que influyen en la velocidad de adopción. Para los pronósticos, se utiliza el análisis de escenarios, respaldado por regresión multivariante en la que la adopción se vincula con la prevalencia de enfermedades crónicas, el impulso de la cartera de productos biológicos y la presión de costos del sistema de salud. Cuando falta el detalle de abajo hacia arriba para países más pequeños, utilizamos ratios sustitutos de mercados similares y luego ajustamos con la retroalimentación de expertos antes de finalizar la serie.

Validación de datos y ciclo de actualización

La validación se realiza comparando el modelo con indicadores independientes, incluidas las señales de adopción terapéutica, la actividad regulatoria y si los volúmenes de dispositivos implícitos concuerdan con restricciones realistas de fabricación y distribución. Las variaciones se revisan por etapas, y cualquier valor atípico se rastrea hasta el nivel del supuesto, de modo que la corrección sea clara y repetible.

Actualizamos el informe anualmente, y se activan actualizaciones provisionales cuando ocurren eventos importantes, como aprobaciones importantes, retiradas del mercado o cambios drásticos de precios. Antes de la entrega, los analistas realizan una nueva revisión para que las cifras finales reflejen los datos públicos más recientes disponibles y las verificaciones de expertos más actuales.

Estimación del mercado de inyectores portátiles de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los inyectores portátiles pueden parecer muy dispares incluso cuando describen dispositivos similares, porque los límites y las reglas de conteo no siempre son iguales. Las diferencias suelen provenir de qué se incluye como inyector portátil, qué año se toma como base y qué tan rápido se supone que avanza la adopción entre áreas terapéuticas y regiones.

Al seguir señales de alcance regulatorio y tasas de adopción a nivel de terapia, Mordor Intelligence mantiene el conteo vinculado a dispositivos autónomos de administración subcutánea de gran volumen, en lugar de mezclar herramientas de autoinyección adyacentes o equipos de infusión que alteran el denominador. También pueden surgir diferencias cuando una estimación utiliza ingresos de dispositivos a precio de fábrica mientras que otra añade ingresos por servicios posteriores, o cuando los supuestos de temporalidad de divisas y evolución de precios no se actualizan tras lanzamientos importantes y cambios de reembolso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,49 mil millones de USD (2026) | |

| Consultora global A | 10,12 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar supuestos de inclusión de dispositivos más amplios y una adopción más rápida a corto plazo, lo que puede desplazar el nivel incluso antes de que comience el pronóstico. |

| Editorial del sector B | 8,84 mil millones de USD (2024) | A menudo centra los ingresos en valores de precio de fábrica y puede incluir los servicios relacionados de manera diferente, y las decisiones sobre la combinación de terapias y la curva de adopción regional pueden reducir el total frente a modelos que enfatizan el traslado de productos biológicos a la atención domiciliaria. |

La dispersión en la tabla se explica principalmente por la elección del año base, el límite de los dispositivos y cómo se contabilizan los ingresos a lo largo de la cadena de valor. Al mantener los supuestos vinculados a factores claros de demanda, como las cohortes tratadas, la elegibilidad para dispositivos portátiles y una evolución de precios realista, obtenemos una cifra que se puede volver a verificar y actualizar sin cambiar la lógica cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inyectores portátiles?

El tamaño del mercado de inyectores portátiles alcanzó USD 12,49 mil millones en 2026 y se proyecta que llegue a USD 24,11 mil millones en 2031 a una CAGR del 14,06%.

¿Qué segmento tiene la mayor participación en el mercado de inyectores portátiles?

Los inyectores de parche en el cuerpo lideraron con el 60,98% de la participación del mercado de inyectores portátiles en 2025, principalmente debido a su amplia adopción en el tratamiento de la diabetes.

¿Qué región se espera que crezca más rápido en el mercado de inyectores portátiles?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 14,79% hasta 2031, respaldada por políticas de digitalización sanitaria y la expansión de las poblaciones de clase media.

¿Qué área terapéutica domina el uso de inyectores portátiles?

Las aplicaciones oncológicas representaron el 33,28% del tamaño del mercado de inyectores portátiles en 2025, con biológicos subcutáneos que reducen los tiempos de infusión para los pacientes con cáncer.

¿Cómo influyen los pagadores en la adopción de inyectores portátiles?

Las encuestas muestran que el 90% de los pagadores cree que los inyectores portátiles abordan necesidades asistenciales no cubiertas, y el 82% está dispuesto a pagar una prima por dispositivos que permitan un tratamiento domiciliario seguro.

¿Qué desafíos de sostenibilidad enfrenta la industria de inyectores portátiles?

La gestión del fin de vida útil de las baterías y los residuos de polímeros plantean preocupaciones medioambientales, lo que lleva a los fabricantes a explorar carcasas reciclables y soluciones de energía de mayor duración.

Última actualización de la página el: