Tamaño y Participación del Mercado de Dispositivos de Administración de Medicamentos sin Aguja

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

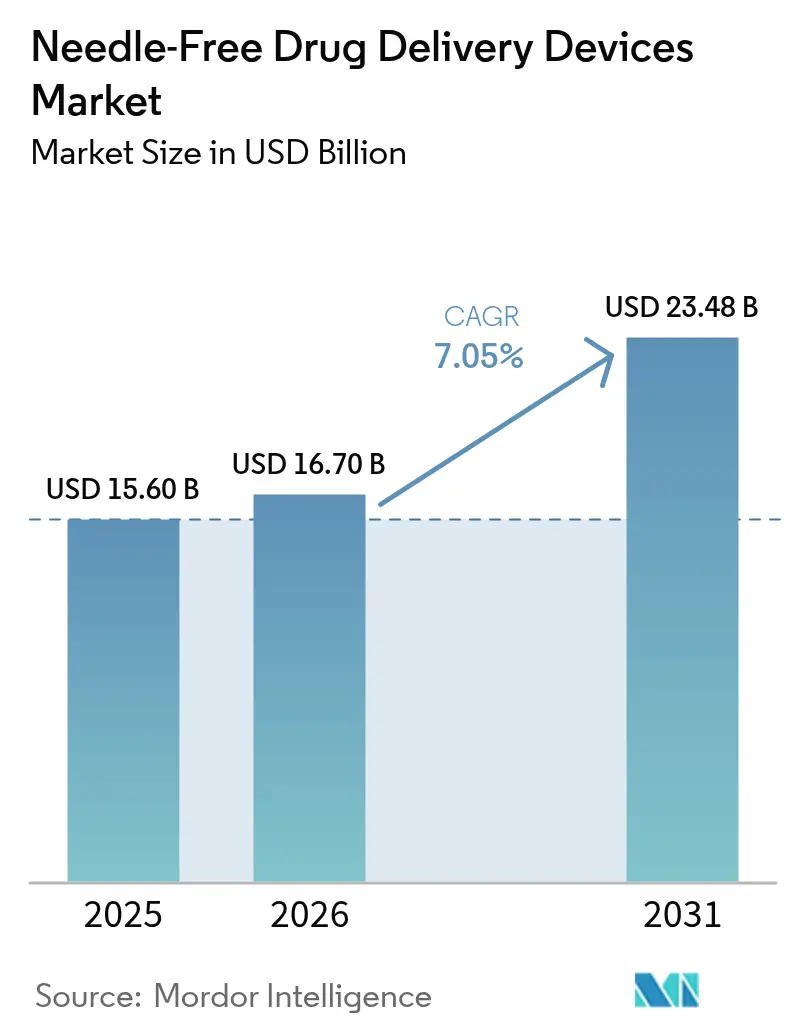

| Tamaño del Mercado (2026) | 16.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Medicamentos sin Aguja por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de administración de medicamentos sin aguja crezca de USD 15.600 millones en 2025 a USD 16.700 millones en 2026, y se prevé que alcance USD 23.480 millones en 2031 a una CAGR del 7,05% durante el período 2026-2031. La sólida demanda de autoadministración, el creciente número de biológicos en desarrollo y la sostenida inversión en integraciones de salud digital impulsan esta trayectoria ascendente. América del Norte aporta la mayor participación regional, mientras que Asia-Pacífico crece más rápidamente a medida que se amplía el acceso a la atención sanitaria y aumenta la incidencia de enfermedades crónicas. Los inyectores a chorro mantienen una posición dominante entre los dispositivos, aunque los parches de microagujas escalan rápidamente a medida que la impresión 3D y los materiales biodegradables abren nuevas posibilidades de formulación. Las terapias oncológicas anclan el mayor crecimiento en aplicaciones, ya que las estrategias de medicina de precisión exigen plataformas de administración que minimicen la toxicidad sistémica y mejoren la adherencia. La complejidad regulatoria sigue siendo el principal obstáculo, aunque las empresas que dominan la evolución de las directrices pueden asegurar ventajas competitivas duraderas.

Conclusiones Clave del Informe

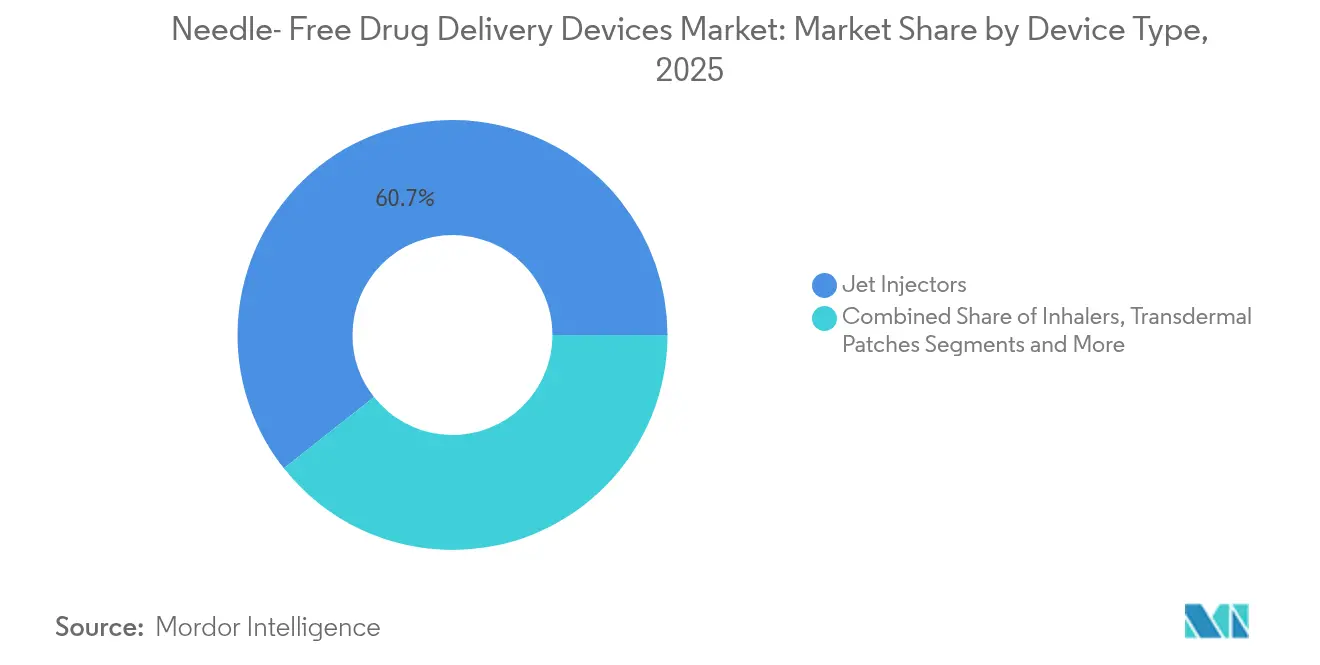

- Por tipo de dispositivo, los inyectores a chorro representaron el 60,65% de la participación del mercado de dispositivos de administración de medicamentos sin aguja en 2025, mientras que se proyecta que los parches de microagujas avancen a una CAGR del 10,15% hasta 2031.

- Por usabilidad, los sistemas desechables representaron el 66,05% del tamaño del mercado de dispositivos de administración de medicamentos sin aguja en 2025; se proyecta que los sistemas reutilizables se expandan a una CAGR del 8,72%.

- Por tipo de llenado del producto, los inyectores precargados representaron el 52,10% del tamaño del mercado de dispositivos de administración de medicamentos sin aguja en 2025, mientras que se espera que los inyectores rellenables crezcan a una CAGR del 8,44%.

- Por sitio de administración, la administración subcutánea lideró con el 48,25% de la participación del mercado de dispositivos de administración de medicamentos sin aguja en 2025; se prevé que la administración intradérmica aumente a una CAGR del 8,73%.

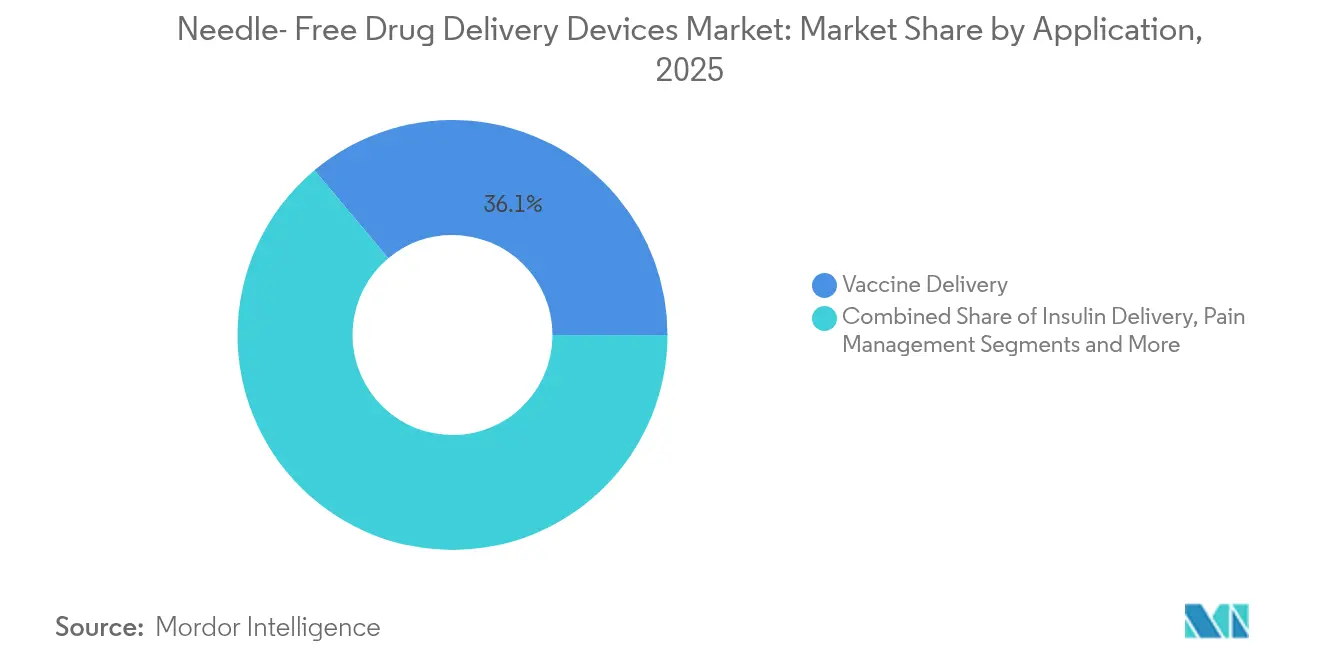

- Por aplicación, la administración de vacunas representó el 36,10% de la participación del mercado de dispositivos de administración de medicamentos sin aguja en 2025, y se espera que las terapias oncológicas registren la CAGR más rápida del 9,98% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 58,15% del tamaño del mercado de dispositivos de administración de medicamentos sin aguja en 2025, mientras que los entornos de atención domiciliaria crecen a una CAGR del 8,93%.

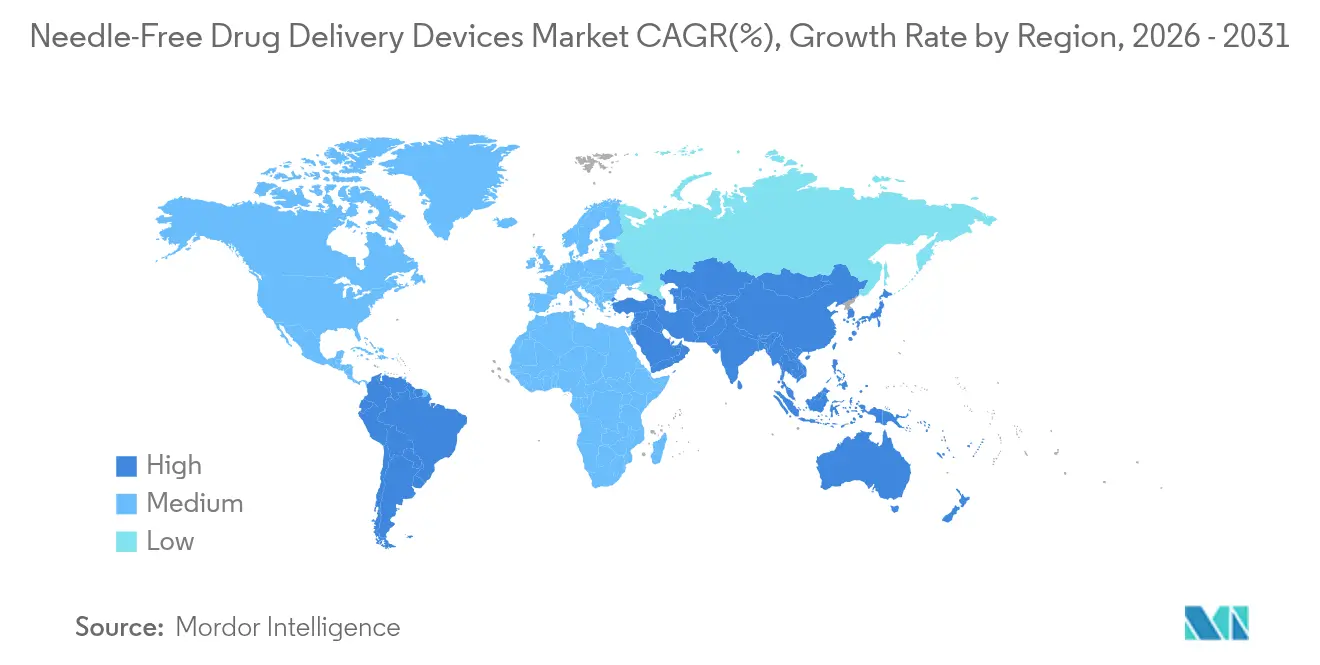

- Por región, América del Norte lideró con el 38,10% de la participación del mercado de dispositivos de administración de medicamentos sin aguja en 2025, y Asia-Pacífico está encaminada a una CAGR del 10,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Administración de Medicamentos sin Aguja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta carga de trastornos crónicos y del estilo de vida | +2.1% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente preferencia de los pacientes por la autoadministración y la atención domiciliaria | +1.8% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Avances tecnológicos | +1.5% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes iniciativas de vacunación y programas de inmunización | +1.3% | Global, mayor en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Alta carga de lesiones por pinchazos de aguja | +0.9% | Global, mayor en regiones con alta densidad sanitaria | Corto plazo (≤ 2 años) |

| Aceleración de alianzas de codesarrollo entre farmacéuticas y fabricantes de dispositivos | +0.7% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Trastornos Crónicos y del Estilo de Vida

La prevalencia mundial de diabetes, cáncer y enfermedades cardiovasculares está reorientando las prioridades de administración hacia plataformas más seguras y sin dolor. En 2024, los centros sanitarios de Estados Unidos registraron entre 600.000 y 800.000 lesiones por pinchazos de aguja, con un costo de seguimiento de entre USD 500 y USD 3.000 por caso.[1]Departamento de Salud Pública de Massachusetts, "Lesiones por Pinchazos de Aguja y Otras Lesiones por Objetos Cortopunzantes entre los Trabajadores Sanitarios," mass.gov Los inyectores sin aguja reducen la exposición a objetos cortopunzantes y se alinean con los protocolos de enfermedades crónicas que requieren terapia de por vida. Los fabricantes diseñan ahora dispositivos expresamente para casos de uso crónico, como inyectores portátiles que mantienen caudales de flujo durante hasta 72 horas. Estos diseños centrados en el paciente sustentan la demanda sostenida dentro del mercado de dispositivos de administración de medicamentos sin aguja.

Creciente Preferencia de los Pacientes por la Autoadministración y las Soluciones de Atención Domiciliaria

Los modelos basados en el hogar están transformando la economía de la atención sanitaria, y el 87,5% de los usuarios del sistema de administración corporal enFuse reportan confianza en la autoterapia. Los sistemas de salud se benefician de menores costos de instalaciones, mientras que los pacientes ganan autonomía. La ingeniería de factores humanos —disparadores ergonómicos, retroalimentación táctil e indicaciones gráficas intuitivas— se ha convertido en un diferenciador crítico, permitiendo a las empresas capturar participación en el creciente mercado de dispositivos de administración de medicamentos sin aguja.

Avances Tecnológicos

Los conjuntos de microagujas impresos en 3D ofrecen geometrías complejas que triplican la capacidad de carga de fármacos y ajustan las tasas de difusión.[2]Xiang Li, "Impresión 3D de Conjuntos de Microagujas Disolubles para la Administración Transdérmica de Medicamentos," Scientific Reports, nature.com Los polímeros biodegradables reducen los residuos biológicos peligrosos y respaldan los imperativos de diseño ecológico. Los autoinyectores conectados registran el historial de dosis, lo que genera una reducción del 37% en los errores de medicación en pacientes con enfermedades crónicas. Estas innovaciones convergentes sostienen el impulso a largo plazo del mercado de dispositivos de administración de medicamentos sin aguja.

Crecientes Iniciativas de Vacunación y Programas de Inmunización

Las campañas de inmunización ampliadas en Asia-Pacífico y África generan demanda en volumen de plataformas indoloras y de ahorro de dosis. Los parches de microagujas pueden lograr una respuesta inmunitaria equivalente con una carga de antígeno un 40% menor, aliviando la presión sobre la cadena de frío. Las agencias de salud pública que adoptan inyectores a chorro intradérmicos aceleran la adopción, reforzando el crecimiento en regiones donde el mercado de dispositivos de administración de medicamentos sin aguja se encuentra en una etapa temprana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Marco regulatorio estricto | -1.2% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios elevados y reembolso insuficiente | -1.0% | Asia-Pacífico emergente y América Latina | Mediano plazo (2-4 años) |

| Compatibilidad limitada de formulaciones farmacológicas y riesgo con dispositivos reutilizables | -0.9% | Global, mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Limitaciones asociadas a los parches de microagujas | -0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marco Regulatorio Estricto

La guía de Resultados Esenciales de Administración de Medicamentos de la FDA de Estados Unidos de 2024 introdujo rigurosos protocolos de verificación para productos combinados, extendiendo los ciclos de desarrollo y aumentando los costos.[3]FDA, "Resultados Esenciales de Administración de Medicamentos para Productos Combinados," fda.gov Las normas divergentes en la UE y Asia obligan a las empresas a diseñar versiones específicas por región, fragmentando los presupuestos de I+D. Los innovadores más pequeños sienten la presión de manera más aguda, lo que ralentiza la entrada de nuevos actores en el mercado de dispositivos de administración de medicamentos sin aguja.

Precios Elevados y Reembolso Insuficiente en Entornos Sensibles al Costo

Los materiales avanzados y los componentes electromecánicos elevan los precios de los dispositivos. El informe de Transparencia de Precios de Medicamentos de Oregón de 2024 señaló el hardware de administración como un factor de escalada del gasto terapéutico. Las brechas en el reembolso desincentivan la adopción en mercados de pago directo, restringiendo la difusión de plataformas premium a pesar de sus méritos clínicos y moderando el crecimiento dentro del mercado de dispositivos de administración de medicamentos sin aguja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Inyectores a Chorro Mantienen su Escala mientras los Parches de Microagujas se Aceleran

Los inyectores a chorro capturaron el 60,65% de los ingresos de 2025, lo que refleja su versatilidad para vacunas y su capacidad para manejar biológicos de alta viscosidad. Esta dominancia asegura una parte considerable del mercado de dispositivos de administración de medicamentos sin aguja para los actores consolidados. Sin embargo, se proyecta que los parches de microagujas se expandan a una CAGR del 10,15%, impulsados por polímeros disolubles que no generan residuos cortopunzantes y una mayor permeabilidad, que ha demostrado aumentar la biodisponibilidad hasta en un 40%.

La innovación en el factor de forma está redefiniendo los límites competitivos. Los sistemas asistidos por láser y los dispositivos de electroporación sirven a nichos de proteínas y terapias génicas, lo que subraya la amplitud del mercado de dispositivos de administración de medicamentos sin aguja. Los moldes impresos en 3D permiten a los fabricantes iterar rápidamente la microestructura, reduciendo los ciclos de prototipado y reforzando las ventajas del pionero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usabilidad: El Impulso hacia la Sostenibilidad Eleva las Plataformas Reutilizables

Los formatos desechables mantienen el 66,05% de la participación, pero los mandatos medioambientales y las presiones de contención de costos impulsan una CAGR del 8,72% para los dispositivos reutilizables. Los análisis del ciclo de vida indican una posible reducción del 85% en residuos frente a los inyectores de un solo uso. El mercado de dispositivos de administración de medicamentos sin aguja recompensa cada vez más los diseños con cartuchos de medicamento extraíbles y carcasas autoclavables.

Las evaluaciones centradas en el usuario revelan puntuaciones de confianza más altas cuando las señales táctiles y los tutoriales de aplicaciones móviles guían la administración de dosis. Los sensores inteligentes integrados en los sistemas reutilizables transmiten datos de administración a paneles de control en la nube, ampliando el valor más allá de la sostenibilidad hacia la inteligencia de adherencia.

Por Tipo de Llenado del Producto: Conveniencia de los Precargados frente a la Flexibilidad de los Rellenables

Los inyectores precargados representan el 52,10% de los ingresos de 2025, ya que su formato listo para usar mitiga los errores de dosificación, un atributo muy valorado en oncología e inmunología. No obstante, las plataformas rellenables ganan terreno a una CAGR del 8,44% a medida que la mecánica de carga simplificada y las indicaciones guiadas superan los históricos obstáculos de esterilidad. Las variantes de doble cámara que reconstituyen biológicos liofilizados reducen la brecha de conveniencia al tiempo que preservan la resiliencia de la cadena de frío, ampliando el tamaño del mercado de dispositivos de administración de medicamentos sin aguja para proveedores sensibles al costo.

Los fabricantes implementan estrategias de nivel de valor en economías emergentes, ofreciendo kits de recarga compatibles con actuadores duraderos, reduciendo así el costo por dosis y ampliando el acceso.

Por Sitio de Administración: Las Vías Intradérmicas Ganan Velocidad

La administración subcutánea dominó con el 48,25% de la participación del mercado de dispositivos de administración de medicamentos sin aguja en 2025, equilibrando la cinética de absorción con la familiaridad del paciente. La administración intradérmica debería crecer a una CAGR del 8,73% a medida que la tecnología de microagujas apunta a las capas cutáneas ricas en células dendríticas, generando beneficios de ahorro de dosis críticos para la preparación ante pandemias.

Los ingenieros de dispositivos ajustan la presión de ruptura y la geometría de la boquilla para la dispersión específica en tejidos, lo que ilustra cómo el sitio de administración dicta ahora la arquitectura del hardware. Los sistemas intramusculares siguen siendo esenciales para la epinefrina de emergencia y determinadas vacunas, preservando la diversidad multivía dentro del mercado de dispositivos de administración de medicamentos sin aguja.

Por Aplicación: Las Terapias Oncológicas Impulsan el Crecimiento de Alto Valor

Las vacunas aportaron el 36,10% de los ingresos de 2025, aunque la oncología registrará la CAGR más rápida del 9,98% a medida que los conjugados anticuerpo-fármaco migran hacia regímenes domiciliarios. Los conjuntos de microagujas permiten la microdosificación quimioterapéutica localizada, reduciendo la exposición sistémica y mejorando el confort del paciente.

La insulina sigue siendo fundamental, pero las innovaciones enfatizan los algoritmos de administración acoplados a la glucosa en tiempo real. Las aplicaciones pediátricas aprovechan los mecanismos indoloros para mejorar el cumplimiento, creando nichos especializados y amplificando la diversidad en el mercado de dispositivos de administración de medicamentos sin aguja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Transforman la Economía de la Administración

Los hospitales y clínicas mantuvieron una participación del 58,15% en 2025, aunque los canales de atención domiciliaria escalan a una CAGR del 8,93% a medida que los pagadores respaldan la migración de terapias estables. Un estudio publicado en el Journal of Medical Economics estimó un ahorro anual del 37% por paciente cuando los regímenes inyectables se trasladan a entornos domiciliarios.

La funcionalidad de monitoreo remoto integrada en los dispositivos modernos aborda las preocupaciones de supervisión clínica, acelerando la adopción y ampliando el mercado de dispositivos de administración de medicamentos sin aguja.

Análisis Geográfico

América del Norte concentra el 38,10% de los ingresos de 2025 gracias a la consolidada I+D biofarmacéutica, la alta prevalencia de enfermedades crónicas y el reembolso de sistemas de administración avanzados. La FDA aprobó un 32% más de productos combinados en 2024 frente a 2023, lo que señala un panorama favorable para el mercado de dispositivos de administración de medicamentos sin aguja. Datos clínicos del MIT mostraron que los parches de microagujas administran biológicos con una biodisponibilidad un 40% mayor que las vías subcutáneas convencionales. La madurez de la salud digital sustenta la rápida adopción de inyectores conectados que transmiten métricas de adherencia a los paneles de control de los proveedores.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 10,02%, ya que China e India amplían su infraestructura de atención a enfermedades crónicas. Las empresas locales desarrollan cada vez más inyectores a chorro y microagujas propios, lo que señala un cambio de la fabricación por contrato al liderazgo en innovación. La demografía de superenvejecimiento de Japón impulsa la demanda de actuadores de baja fuerza adecuados para pieles frágiles, influyendo en las tendencias de diseño regionales. La armonización regulatoria en el marco de la Cooperación Económica Asia-Pacífico facilita el lanzamiento transfronterizo, aunque aún requiere expedientes específicos por país, añadiendo matices estratégicos para los participantes que buscan capturar participación en el mercado de dispositivos de administración de medicamentos sin aguja.

Europa mantiene una escala significativa con un reembolso basado en el valor que recompensa el beneficio clínico demostrable. Alemania encabeza los ingresos regionales, impulsada por los gigantes farmacéuticos nacionales y un entorno de pagadores receptivo a la fijación de precios vinculada a resultados. Los imperativos de sostenibilidad impulsan la I+D en carcasas reciclables y polímeros de origen biológico, alineándose con los objetivos del Pacto Verde Europeo. Los autoinyectores están reemplazando a las jeringas precargadas de vidrio a medida que los diseños con ingeniería de seguridad mitigan los pinchazos accidentales. El enfoque de la Agencia Europea de Medicamentos en los resultados reportados por los pacientes eleva la importancia de las pruebas ergonómicas durante las aprobaciones, fomentando un diseño holístico de dispositivos en todo el mercado de dispositivos de administración de medicamentos sin aguja.

Panorama regulatorio

Los dispositivos de administración de fármacos sin aguja se regulan como dispositivos médicos y, cuando se combinan con un fármaco o un producto biológico, como productos combinados. Esa estructura aumenta los requisitos de evidencia y de sistemas de calidad en todas las jurisdicciones. En Estados Unidos, los inyectores a chorro se clasifican comúnmente como dispositivos de Clase II (21 CFR 880.5430, código de producto KZE). En el caso de los productos combinados, la supervisión de la FDA sigue el marco de Modo de Acción Primario para asignar el centro líder de la FDA (CDER, CDRH o CBER). Un punto de inflexión clave en 2026 fue la entrada en vigor de la Regulación del Sistema de Gestión de Calidad (QMSR) de la FDA el 2 de febrero de 2026, que reemplaza al QSR anterior e incorpora por referencia la norma ISO 13485:2016, lo que ha exigido a fabricantes y proveedores actualizar la documentación de calidad, la validación y los controles de proveedores.

En Europa, las combinaciones integrales de fármaco y dispositivo enfrentan un mayor escrutinio bajo el Reglamento de Productos Sanitarios (MDR), incluidos los requisitos del Artículo 117 relativos a una Opinión de Organismo Notificado sobre el componente del dispositivo. Esto puede alargar los plazos y aumentar la necesidad de coordinación entre los titulares de la autorización de comercialización y los proveedores de dispositivos. La norma ISO 21649:2023 establece los requisitos de rendimiento y ensayo para los sistemas de inyección sin aguja, y la ISO 11608 sigue siendo central para el diseño y la verificación de inyectores. La ISO 11608-1:2022/Enmienda 1:2026 se publicó el 24 de abril de 2026, y los desarrolladores de dispositivos y los fabricantes por contrato deben reflejar los requisitos actualizados en los controles de diseño y los planes de verificación.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de administración de fármacos sin aguja abarca a los patrocinadores de fármacos o productos biológicos, los OEM de dispositivos (inyectores a chorro, plataformas de parches de microagujas, sistemas de inhalación y transdérmicos), los proveedores de componentes (polímeros, elastómeros, sensores y microcontroladores para sistemas electromecánicos), y los socios de contrato especializados en fabricación de precisión, ensamblaje y envasado. En el caso de los productos combinados, los flujos de trabajo regulatorios están estrechamente vinculados con la ingeniería, ya que la evidencia del componente del dispositivo debe generarse junto con el expediente del producto medicinal. En la UE, el Artículo 117 del MDR introduce un requisito de Opinión de Organismo Notificado, lo que da forma adicional a la coordinación de los socios dentro de la cadena. Normas como la ISO 21649:2023 (sistemas de inyección sin aguja) y la serie ISO 11608 (requisitos de inyectores) guían las entradas de diseño, las pruebas de verificación y la calificación de proveedores en OEM y CMO.

La fabricación y la ampliación de escala son puntos clave de captura de valor, en particular para los parches de microagujas, donde el moldeo por microinyección permite una producción repetible de matrices, pero depende de un control estricto de la viscosidad del polímero, la contracción y el diseño térmico de las herramientas (incluido el enfriamiento conformado). Los cuellos de botella suelen centrarse en mantener una geometría constante de las microagujas y una carga de fármaco uniforme a escala de lote, equilibrar la fragilidad frente a la escalabilidad de los materiales, y mantener la trazabilidad y la titularidad del historial de diseño y la evidencia de validación entre OEM, CMO y titulares de la autorización de comercialización. Aguas abajo, la distribución y la adopción dependen de la contratación institucional y de los casos de uso de salud pública, donde los programas de vacunación e inmunización a gran volumen favorecen las plataformas que ofrecen una administración constante, reducen el desperdicio y simplifican la capacitación.

Panorama Competitivo

El mercado de dispositivos de administración de medicamentos sin aguja exhibe una concentración moderada, donde actores consolidados como Ferring B.V. y Owen Mumford compiten con disruptores como Portal Instruments y Vaxxas. Las alianzas estratégicas entre fabricantes de dispositivos y patrocinadores biofarmacéuticos influyen cada vez más en el liderazgo por área terapéutica: los acuerdos de codesarrollo alinean la forma de dosificación con el hardware de administración desde el inicio, reduciendo el tiempo hasta la clínica.

Los nuevos participantes disruptivos explotan la diferenciación tecnológica. El inyector a chorro digital PRIME de Portal Instruments demostró puntuaciones de dolor más bajas que las jeringas precargadas, con el 76% de los participantes del ensayo citando una menor ansiedad. Vaxxas aprovecha sus parches de microagujas de alta densidad propios para vacunas termoestables, una característica atractiva para geografías con recursos limitados.

Las solicitudes de patentes señalan un enfoque intensificado en la fabricación escalable de microagujas y la optimización de parámetros orquestada por inteligencia artificial. Los competidores integran conectividad en la nube, análisis de adherencia mediante aprendizaje automático y bucles de retroalimentación de confirmación de dosis en los dispositivos de próxima generación. Las oportunidades de espacio en blanco persisten en la administración de ARNm y terapias génicas, donde los desafíos de estabilidad de moléculas grandes continúan, ofreciendo margen para que los innovadores eleven su participación dentro del mercado de dispositivos de administración de medicamentos sin aguja.

Líderes de la Industria de Dispositivos de Administración de Medicamentos sin Aguja

PharmaJet

MannKind Corporation

Halozyme, Inc. (Antares Pharma)

Solventum

Injex Pharma AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La autoadministración en el hogar y la adherencia a terapias crónicas siguen siendo áreas centrales de oportunidad para las plataformas sin aguja, en particular donde las funciones conectadas y el diseño centrado en factores humanos buscan reducir errores de dosificación y respaldar la supervisión remota. La combinación del mercado refleja este cambio, con los entornos de atención domiciliaria ganando visibilidad como canal de usuario final definido, mientras que los sistemas desechables siguen representando la base instalada más amplia. Esa dinámica deja espacio para arquitecturas reutilizables que reducen el desperdicio por dosis mediante actuadores duraderos y cartuchos reemplazables. La integración de la salud digital también crea oportunidades de diferenciación en inyectores electromecánicos y sistemas portátiles que registran eventos de dosificación y permiten la revisión clínica, lo cual se alinea con las prioridades de pagadores y proveedores en torno a la reducción de errores de medicación y el control de costos ambulatorios.

Las señales regulatorias y de programas también apuntan a vías de comercialización más allá de las inyecciones tradicionales. En Estados Unidos, la FDA implementó la QMSR el 2 de febrero de 2026, elevando las expectativas de calidad alineadas con la ISO 13485 para fabricantes y proveedores de dispositivos. Una acción del Registro Federal de junio de 2026 amplió las exenciones de 510(k) para ciertas categorías de dispositivos, reforzando el interés en vías de menor fricción donde los perfiles de riesgo lo permiten. Del lado del producto, la actividad de autorización de la FDA para la inyección sin jeringa en casos de uso adyacentes, incluida la autorización del CT Motion Injector de Ulrich Medical reportada en enero de 2026 para imágenes diagnósticas, indica una aceptación institucional continua de los paradigmas de administración sin aguja y sin jeringa que puede trasladarse a una mayor familiaridad en la contratación y la capacitación. En cuanto a vacunas y salud pública, las estrategias intradérmicas y los programas de dosificación fraccionada respaldan las vías de implementación para inyectores a chorro y plataformas de microagujas, donde el ahorro de dosis y la reducción de residuos punzocortantes forman parte de la propuesta de valor.

Desarrollos recientes del sector

- Junio de 2026: Halozyme Therapeutics y LifeMD anunciaron un programa exclusivo de venta directa al paciente y pago propio para la inyección de XYOSTED (enantato de testosterona), aprovechando la subsidiaria de Halozyme Antares Pharma, con disponibilidad del programa indicada para comenzar en julio de 2026 en 37 estados de EE. UU. El programa amplía el acceso y respalda modelos de dispensación impulsados por el paciente para combinaciones de fármaco y dispositivo, fortaleciendo las vías de comercialización fuera de la dispensación clínica tradicional.

- Mayo de 2026: PharmaJet informó que su sistema de inyección intradérmica sin aguja Tropis fue seleccionado para administrar aproximadamente 1,4 millones de dosis de vacuna antipoliomielítica inactivada fraccionada en Nigeria, a través de una asociación con la African Field Epidemiology Network. La selección para una campaña a gran escala refuerza el papel de los inyectores a chorro en las estrategias de ahorro de dosis y valida la preparación operativa para entornos de inmunización de alto rendimiento.

- Mayo de 2024: MannKind divulgó una transacción con Pulmatrix para establecer una presencia de I+D en el área de Boston y ampliar su portafolio de tecnología de inhalación de polvo seco. La expansión respalda las capacidades de administración inhalada sin aguja y ayuda a construir una cartera en la que el dispositivo, la formulación y la fabricabilidad deben optimizarse conjuntamente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca dispositivos y plataformas de administración que suministran medicamentos o vacunas sin utilizar una aguja metálica convencional que penetre la piel. Incluye el hardware del dispositivo y los sistemas utilizados en la atención hospitalaria, el uso domiciliario y entornos de investigación, donde la administración se realiza mediante presión, inhalación o vías transdérmicas.

Exclusiones del alcance: se excluyen las jeringas hipodérmicas convencionales, los bolígrafos con aguja y los autoinyectores que utilizan agujas metálicas.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Inyectores a Chorro

- Inhaladores

- Parches Transdérmicos

- Parches de Microagujas

- Sistemas Orales sin Aguja

- Tecnologías Novedosas sin Aguja (Electroporación, Basadas en Láser)

- Por Usabilidad

- Sistemas Desechables

- Sistemas Reutilizables

- Por Tipo de Llenado del Producto

- Inyectores Precargados

- Inyectores Rellenables

- Por Sitio de Administración

- Intradérmico

- Subcutáneo

- Intramuscular

- Por Aplicación

- Administración de Insulina

- Administración de Vacunas

- Manejo del Dolor

- Inyecciones Pediátricas

- Terapias Oncológicas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Institutos de Investigación y Académicos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara de dónde proviene la demanda y cómo se regulan, adoptan y pagan los dispositivos. Recurrimos a fuentes públicas como las bases de datos de la FDA de EE. UU. (autorizaciones de productos, avisos de seguridad y directrices), los CDC para indicadores de vacunación y carga de enfermedad, y la OMS para estadísticas de inmunización y salud regional.

Para mantener supuestos realistas, también utilizamos fuentes como los indicadores de gasto sanitario del Banco Mundial y la OCDE, junto con revistas revisadas por pares que abarcan la administración por inhalación, el rendimiento de los inyectores a chorro y los estudios sobre parches de microagujas. Se revisan los informes de empresas, las presentaciones a inversores y la prensa acreditada para comprender los lanzamientos de productos y la escala de fabricación, y luego se utilizan de forma selectiva suscripciones pagas a datos financieros de empresas y bases de datos de patentes para confirmar la exposición a ingresos y la intensidad de innovación. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras referencias públicas e internas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron datos primarios para poner a prueba el conjunto de demanda y la lógica de precios en los distintos tipos de dispositivos y usos finales, y luego para verificar las diferencias de adopción regional. Conversamos con una combinación de expertos del lado de los dispositivos, profesionales de la salud y partes interesadas en distribución y contratación en las principales regiones, lo que ayudó a llenar vacíos donde los datos públicos son limitados y mantuvo nuestros supuestos alineados con el uso real.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 45% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 42% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 45% | Américas: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la carga de enfermedad y los volúmenes de inmunización, la penetración de la autoadministración y la combinación de entornos de atención médica se traducen en un conjunto de demanda de dispositivos direccionable, que luego se convierte en valor utilizando rangos de precio de venta promedio por tecnología y entorno de uso. Una vez definido ese conjunto de demanda, se utilizan aproximaciones selectivas de abajo hacia arriba como comprobaciones, como la exposición de ingresos de proveedores a plataformas sin aguja, discusiones de canal sobre el movimiento de unidades, y el ASP muestreado multiplicado por el volumen para áreas terapéuticas clave.

Los insumos relevantes en este mercado incluyen los volúmenes de vacunas y enfermedades crónicas (especialmente diabetes), las tasas de adopción de alternativas de atención domiciliaria y autoinyección, el cambio en la combinación entre inyectores a chorro, administración basada en inhaladores y formatos transdérmicos o de microagujas, y el ritmo de aprobaciones y retiros de productos que pueden alterar los envíos. Los precios se manejan con una separación clara entre sistemas reutilizables y componentes desechables cuando corresponde, y las brechas se abordan utilizando curvas de adopción sustitutas de categorías de dispositivos comparables, seguidas de una revisión por expertos. Para el pronóstico, se utiliza un análisis de escenarios para reflejar el rango de trayectorias de adopción, y cada escenario se ancla en las opiniones de expertos sobre plazos regulatorios, preparación en el reembolso y ampliación de la escala de fabricación.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como las tendencias de procedimientos y vacunación, el movimiento del gasto sanitario y los eventos visibles de lanzamiento y retiro, antes de fijar las cifras finales. Cuando una región o tecnología muestra un cambio inesperado, se reabren los supuestos y se activan seguimientos específicos con expertos relevantes para confirmar qué cambió y por qué.

Se sigue una revisión de varios pasos para que la lógica, los cálculos y la narrativa se mantengan alineados, y luego se completa una revisión final previa a la publicación para capturar los últimos eventos materiales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando las aprobaciones, las acciones de seguridad o los cambios comerciales importantes pueden alterar sustancialmente la dirección del mercado.

Tamaño del mercado de dispositivos de administración de fármacos sin aguja según Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de administración de fármacos sin aguja a menudo varían porque el alcance se define de manera diferente y las elecciones de año base no son las mismas. Las diferencias también provienen de cómo se agrupan las categorías de dispositivos, cómo se trata el valor reutilizable frente al desechable, y con qué rapidez se actualizan los supuestos después de eventos regulatorios o de lanzamiento.

En algunas publicaciones, el conjunto de valor puede expandirse al incorporar inyectores con aguja adyacentes o al utilizar curvas de adopción agresivas para los formatos de microagujas y parches sin suficientes comprobaciones frente al comportamiento real de compra. La principal dispersión también aparece cuando los valores de años base más antiguos se proyectan hacia adelante con una tasa de crecimiento anual compuesto (CAGR) elevada, aunque los precios y los plazos de aprobación no siempre avanzan de forma lineal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,70 mil millones de USD (2026) | |

| Consultora global A | 14,68 mil millones de USD (2024) | Utiliza un año base anterior y un perfil de crecimiento más rápido, lo que puede subestimar el valor a corto plazo si los ASP y la adopción aumentaron más tarde, y no separa claramente los sistemas reutilizables de los componentes desechables recurrentes. |

| Editorial de la industria B | 15,50 mil millones de USD (2024) | Aplica un paraguas más amplio de dispositivos sin aguja en todas las tecnologías y usos finales, por lo que la comparabilidad depende de si se incluyen los ingresos de dispositivos adyacentes y de cómo se manejan los ajustes por sincronización de divisas e inflación. |

La tabla muestra que la elección del año y lo que se contabiliza como ingresos por dispositivos sin aguja pueden mover la cifra principal en una cantidad notable. Mantener el modelo vinculado a señales de demanda observables, como la actividad de vacunación y los patrones de tratamiento de enfermedades crónicas, y excluir los inyectores con aguja del conjunto de valor, ayuda a explicar por qué la cifra de 2026 se ubica donde lo hace para Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de administración de medicamentos sin aguja?

El mercado está valorado en USD 16.700 millones en 2026 y se proyecta que alcance USD 23.480 millones en 2031.

¿Qué región crece más rápidamente en dispositivos sin aguja?

Asia-Pacífico muestra el mayor crecimiento, registrando una CAGR del 10,02% hasta 2031 debido a la expansión del acceso a la atención sanitaria y la prevalencia de enfermedades crónicas.

¿Por qué los parches de microagujas atraen inversión?

Los parches administran medicamentos de forma indolora, pueden reducir la carga de antígeno en un 40% y se prevé que crezcan a una CAGR del 10,15%, la más rápida entre los tipos de dispositivos.

¿Cómo apoyan los sistemas reutilizables los objetivos de sostenibilidad?

Los inyectores reutilizables pueden reducir el volumen de residuos médicos hasta en un 85% en comparación con sus equivalentes desechables, alineándose con los objetivos ecológicos globales.

¿Cuál es la mayor restricción para la expansión del mercado?

Los requisitos regulatorios estrictos y específicos por región añaden tiempo y costo al desarrollo de productos, frenando la rápida entrada de nuevas tecnologías.

¿Qué segmento de aplicación se proyecta que se expanda más rápidamente?

Se prevé que las terapias oncológicas registren una CAGR del 9,98% a medida que los medicamentos de precisión demandan métodos de administración que mejoren la adherencia y minimicen la exposición sistémica.

Última actualización de la página el: