Tamaño y Participación del Mercado de Switches Habilitados para SDN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

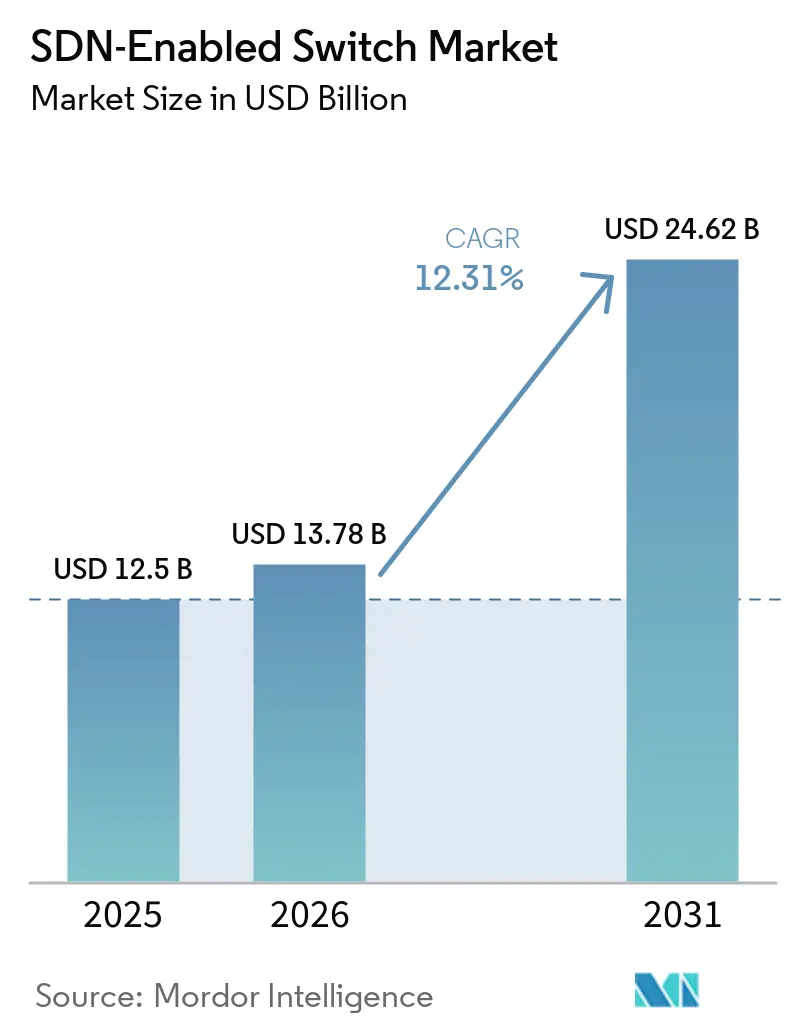

| Tamaño del Mercado (2026) | 13.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.31% CAGR |

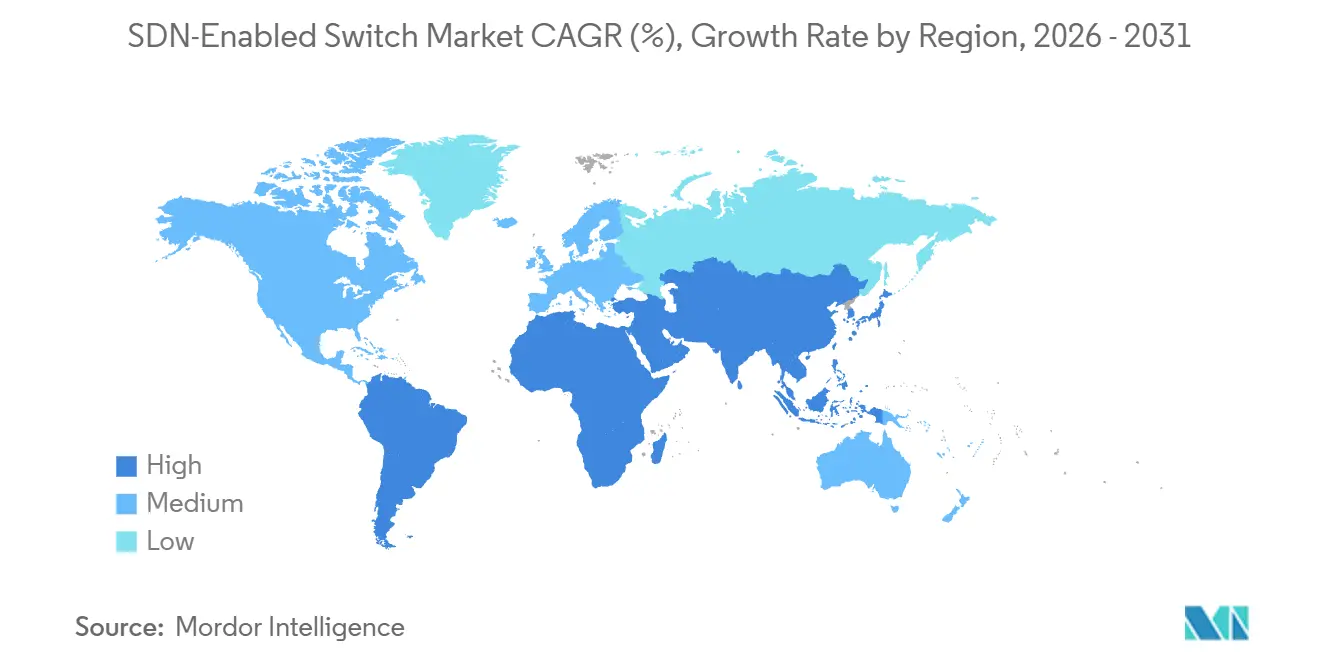

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

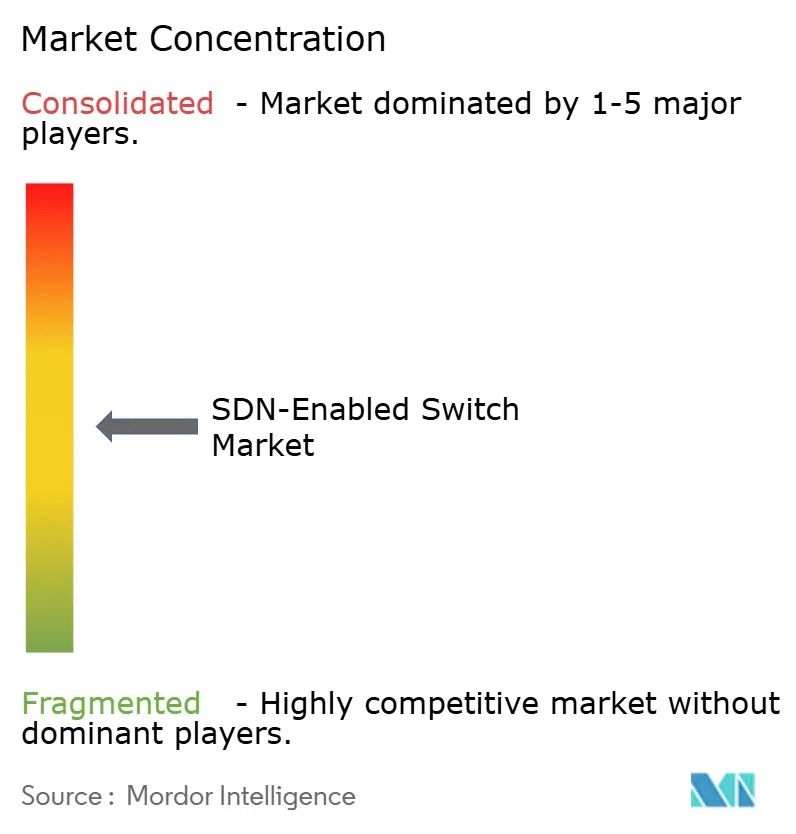

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Switches Habilitados para SDN por Mordor Intelligence

El tamaño del mercado de switches habilitados para SDN fue valorado en USD 12,5 mil millones en 2025 y se estima que crecerá desde USD 13,78 mil millones en 2026 hasta alcanzar USD 24,62 mil millones en 2031, a una CAGR del 12,31% durante el período de pronóstico (2026-2031). Los operadores de centros de datos a hiperescala continúan invirtiendo a niveles récord, creando demanda de estructuras programables que pueden reasignar ancho de banda en segundos para clústeres de entrenamiento de inteligencia artificial y nodos de entrega de contenido. Ocho de los diez mayores proveedores de nube trasladaron más de la mitad de su infraestructura de parte superior de bastidor a conmutación definida por software a finales de 2025, comprimiendo los ciclos de actualización de cinco años a tres. Los diseños de caja blanca combinados con sistemas operativos de red de código abierto reducen el costo total de propiedad hasta en un 30%, un ahorro que resuena entre los operadores que enfrentan precios planos por los servicios en la nube. El financiamiento gubernamental para el transporte 5G y la automatización empresarial amplía aún más la base direccionable para el hardware habilitado para SDN en ubicaciones metropolitanas, de campus y de borde.

Conclusiones Clave del Informe

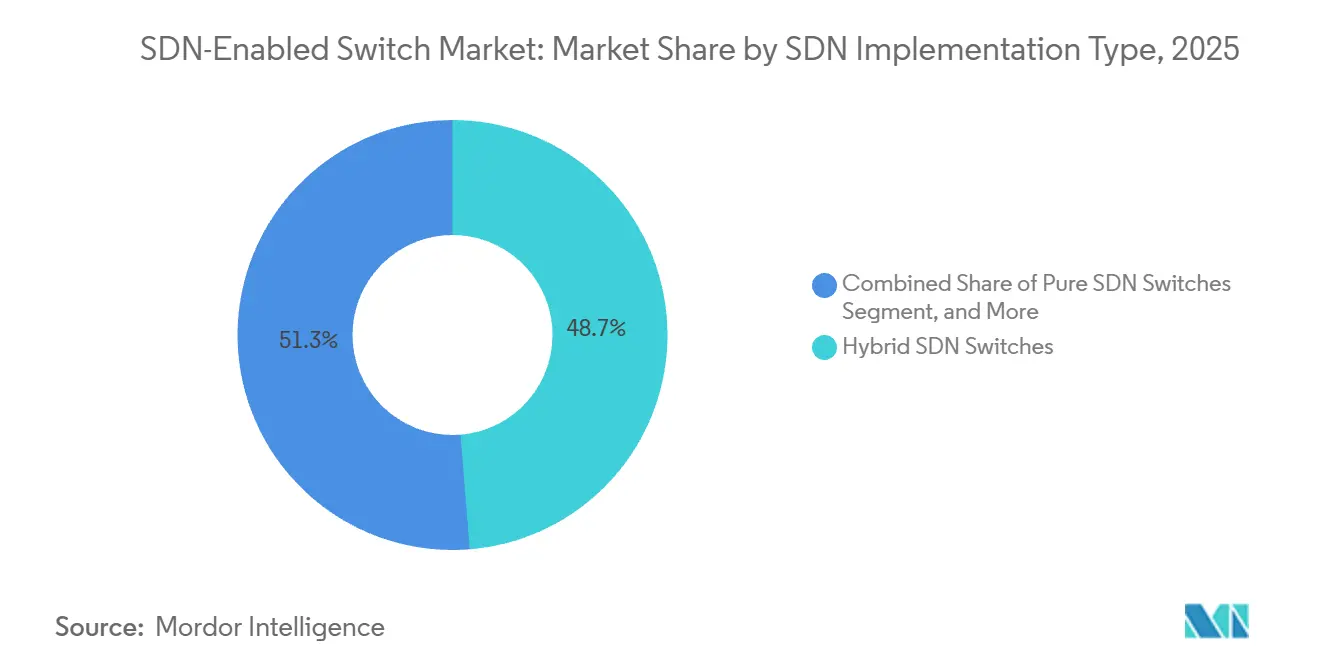

- Por tipo de implementación SDN, los switches SDN híbridos lideraron con una participación de ingresos del 48,72% en 2025, mientras que se proyecta que los switches SDN puros se expandan a una CAGR del 13,84% hasta 2031.

- Por velocidad de puerto, la categoría de Ethernet de 25/40 gigabits representó el 27,91% de la participación del mercado de switches habilitados para SDN en 2025; el Ethernet de 400 gigabits y superior está en camino de crecer a una CAGR del 18,63% hasta 2031.

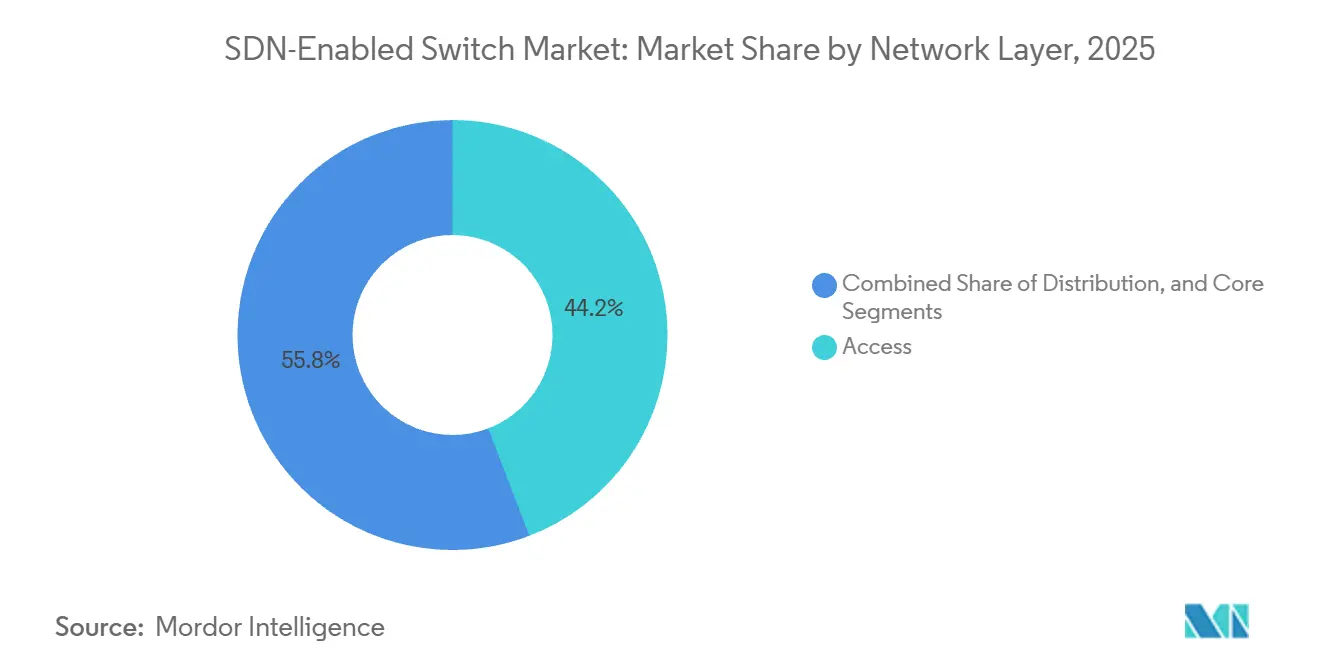

- Por capa de red, los switches de acceso representaron el 44,18% de los despliegues en 2025, mientras que se pronostica que los switches de núcleo avancen a una CAGR del 14,72% durante 2026-2031.

- Por usuario final, los proveedores de nube y centros de datos representaron el 41,63% de la demanda en 2025; se espera que los proveedores de servicios de telecomunicaciones registren una CAGR del 13,52% hasta 2031.

- Por geografía, América del Norte concentró el 36,84% de los ingresos de 2025, aunque se proyecta que Asia-Pacífico registre una CAGR del 15,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches Habilitados para SDN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de escalabilidad rápida en centros de datos a hiperescala | +3.20% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del tráfico este-oeste debido a las arquitecturas de microservicios | +2.80% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de automatización de redes para reducir el OPEX | +2.40% | Global, con tracción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de switches de caja blanca por proveedores de nube de nivel 1 | +1.90% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tendencia de desagregación habilitada por el Proyecto de Cómputo Abierto | +1.50% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que financian redes de transporte 5G | +1.20% | Asia-Pacífico, Oriente Medio, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Escalabilidad Rápida en Centros de Datos a Hiperescala

Los picos de tráfico provocados por el entrenamiento de modelos de lenguaje de gran escala suelen producirse sin previo aviso, lo que hace que los switches de función fija sean poco prácticos. El hardware habilitado para SDN con control de congestión basado en telemetría permite a los operadores reasignar miles de enlaces de 400 GbE en segundos, manteniendo la utilización de GPU por encima del 90%. La estructura de switches distribuida de Meta redujo la latencia de cola en un 40% en clústeres con más de 100.000 servidores.[1]Blog de Ingeniería de Meta, "Arquitectura de Estructura de Switches Distribuida para Cargas de Trabajo de IA," engineering.fb.com De manera similar, Google y Amazon se comprometieron con estructuras de columna vertebral y hoja de próxima generación en nuevos campus en Texas y Minnesota. Estos resultados refuerzan la opinión de que el control definido por software es un requisito previo para operar a escala exabyte.

Aumento del Tráfico Este-Oeste Debido a las Arquitecturas de Microservicios

Los microservicios ahora producen aproximadamente el 80% de los paquetes dentro del centro de datos, invirtiendo el modelo cliente-servidor que dominó décadas pasadas. Las redes de tres niveles heredadas se doblan bajo el intercambio de mensajes de las mallas de servicios que orquestan cientos de pods efímeros. Los diseños de columna vertebral y hoja habilitados para SDN ofrecen ancho de banda sin bloqueo y enrutamiento de múltiples rutas de igual costo, evitando cuellos de botella por sobreasignación. Kubernetes superó los 5,6 millones de clústeres en producción a mediados de 2025, cada uno requiriendo aplicación de políticas que hace referencia a etiquetas de pod, no a direcciones IP estáticas. Las opciones de sistema operativo de red de código abierto como SONiC, integradas con Procesamiento Vectorial de Paquetes, procesan 100 millones de paquetes por segundo con una fluctuación inferior a 10 microsegundos, ofreciendo rendimiento de grado portador sin circuitos integrados de aplicación específica propietarios.[2]Linux Foundation Networking, "La Integración SONiC-VPP Alcanza 100 Mpps," lfnetworking.org

Mandatos de Automatización de Redes para Reducir el OPEX

Los gastos operativos siguen representando la gran mayoría del costo del ciclo de vida de las redes empresariales. Por ello, los directores de información impulsan el aprovisionamiento sin intervención manual y las políticas basadas en intención que ocultan la sintaxis a nivel de dispositivo. Crosswork de Cisco y plataformas comparables redujeron a la mitad el tiempo medio de reparación en las pruebas de 2025, recuperando horas de ingeniería para trabajo estratégico. La orquestación multifabricante ha madurado; Gluware 5.5 añadió ganchos nativos de SONiC, permitiendo que un único flujo de trabajo abarque equipos de Cisco, Juniper, Arista y caja blanca. La Interfaz de Abstracción de Switches, mantenida por el Proyecto de Cómputo Abierto, estandariza el acceso al silicio, permitiendo a los operadores cambiar entre proveedores sin reescribir la lógica de automatización.

Adopción de Switches de Caja Blanca por Proveedores de Nube de Nivel 1

Los operadores de nube reservaron USD 2,13 mil millones en ingresos de caja blanca durante 2025 y probablemente superarán los USD 5,30 mil millones para 2034. Diseños como el S9700-76DX de UfiSpace y las columnas vertebrales de 32 puertos de 100 GbE de Edgecore se venden aproximadamente un 40% por debajo de los equivalentes de marca, al tiempo que admiten los estándares SONiC y SAI. Microsoft ahora opera más de 200.000 switches SONiC con disponibilidad de cinco nueves, disipando las dudas sobre la fiabilidad del código abierto. La desagregación también acelera la innovación; los operadores pueden desplegar Intel Tofino 3 o Broadcom Jericho3-AI meses después del diseño final, mientras que las integraciones de marca requieren una calificación de un año.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integrar herramientas heredadas de gestión de redes | -1.80% | Global, aguda en empresas de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuerza laboral calificada limitada para lenguajes de programación SDN | -1.40% | Global, más severa en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Riesgos de seguridad percibidos en torno a los controladores centralizados | -1.10% | Global, acentuada en sectores gubernamentales y de defensa | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad de proveedores en las API de interfaz sur | -0.90% | Global, concentrada en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integrar Herramientas Heredadas de Gestión de Redes

Las herramientas heredadas como HP Network Node Manager y SolarWinds Network Performance Monitor dependen del sondeo SNMP y el análisis de syslog, que no pueden capturar los flujos de telemetría de menos de un segundo que los controladores SDN requieren para la aplicación de políticas en tiempo real. Los proyectos de migración frecuentemente se estancan cuando los operadores descubren que los flujos de trabajo de gestión de cambios existentes, construidos en torno a plantillas de configuración manual y cadenas de aprobación, no pueden acomodar las abstracciones basadas en intención que exponen las plataformas SDN. Una encuesta de 2025 realizada a 340 arquitectos de redes encontró que el 62% citó la complejidad de integración como la principal barrera para la adopción de SDN, por delante de las restricciones presupuestarias o las preocupaciones por el bloqueo de proveedores.[3]Sociedad de Comunicaciones del IEEE, "Encuesta sobre Barreras de Adopción de SDN 2025," comsoc.org

Fuerza Laboral Calificada Limitada para Lenguajes de Programación SDN

Menos del 15% de los ingenieros de redes actualmente programan en Python o Go, sin embargo, estas habilidades sustentan la personalización de controladores y las canalizaciones de integración y entrega continua. Asia-Pacífico y América del Sur sienten la escasez de manera más aguda, ya que los planes de estudio universitarios van a la zaga de la demanda del mercado y la documentación en inglés eleva las barreras de entrada. Los profesionales talentosos exigen salarios entre un 30% y un 40% más altos que los administradores de redes clásicos, y la rotación supera el 25% a medida que los operadores a hiperescala captan personal. Los programas de certificación inscribieron a 18.000 candidatos en 2025, aún muy por debajo de las 50.000 empresas que apuntan a despliegues para 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación SDN: Los Despliegues Híbridos Dominan la Fase de Transición

Los diseños híbridos representaron el 48,72% de la participación del mercado de switches habilitados para SDN en 2025, ya que permiten a los operadores mantener los procesos familiares de OSPF y BGP junto con las políticas de OpenFlow o NETCONF. Esta coexistencia reduce el riesgo percibido de interrupciones del controlador. Los switches SDN puros, proyectados para crecer a una CAGR del 13,84% hasta 2031, ganan tracción en campus a hiperescala de nueva construcción donde no existe ninguna herramienta heredada. El tamaño del mercado de switches habilitados para SDN para despliegues puros está destinado a expandirse rápidamente a medida que las plataformas NVIDIA Spectrum-4 y Arista 7060X6 demuestran que el control centralizado puede igualar las características propietarias a velocidad de línea. Las variantes basadas en superposición, que dependen de VXLAN o NVGRE, siguen siendo una solución puente para sucursales y campus limitados por actualizaciones de hardware.

El cambio gradual de los híbridos de doble pila al SDN puro refleja la migración de IPv4 a IPv6: los primeros adoptantes absorben la complejidad añadida en aras de un futuro de operaciones más ágiles. Las canalizaciones programables P4 de Arista permiten a los operadores incorporar telemetría específica de carga de trabajo, subrayando cómo la libertad de software, no la densidad de puertos, diferenciará los silicones de próxima generación. Los dispositivos de superposición aún conservan importancia donde los marcos de cumplimiento como PCI-DSS prohíben los intercambios de hardware a gran escala, aunque su participación disminuirá una vez que los mitos sobre la resiliencia del controlador se desvanezcan.

Por Velocidad de Puerto: El Ethernet de 400 Gigabits Gana Impulso

El nivel de 25/40 GbE generó el 27,91% de los ingresos en 2025, respaldado por las actualizaciones de parte superior de bastidor empresariales. Sin embargo, el de 400 GbE y superior se acelerará a una CAGR del 18,63% a medida que las fábricas de inteligencia artificial saturen los umbrales de 200 Gbps por GPU. El tamaño del mercado de switches habilitados para SDN para columnas vertebrales de 400 GbE está creciendo más rápidamente en América del Norte y Asia-Pacífico, donde Juniper QFX5230 y Dell PowerSwitch Z9864F dominan los nuevos diseños. Mientras tanto, el de 1 GbE persiste en el borde en pasarelas industriales, y el de 100 GbE equilibra el costo frente a la densidad para los clústeres de replicación de bases de datos.

Los proveedores ya están muestreando tarjetas de línea de 800 GbE y 1,6 TbE estandarizadas bajo IEEE 802.3ck, preparándose para las rampas posteriores a 2027 una vez que los precios de la óptica bajen. El Spectrum-SN5600 de NVIDIA combina bloques de 64 puertos de 400 GbE con control de congestión consciente de GPU, insinuando una ola de silicio optimizado para cargas de trabajo en lugar de carreras genéricas de recuento de puertos.[4]Relaciones con Inversores de NVIDIA, "Ingresos de la Estructura Ethernet Spectrum-X para el Año Fiscal 2025," investor.nvidia.com Adicionalmente, la preparación del ecosistema en óptica, cableado y cadenas de suministro de circuitos integrados de aplicación específica será fundamental para acelerar los plazos de comercialización.

Por Capa de Red: Los Switches de Núcleo Capturan el Crecimiento de las Cargas de Trabajo de IA

Los switches de acceso formaron el 44,18% de los envíos de 2025, reflejando las huellas arraigadas de campus y sucursales. Sin embargo, los switches de núcleo están preparados para una CAGR del 14,72% porque el entrenamiento de inteligencia artificial obliga a los operadores a agregar flujos a escala de terabit en menos nodos capaces de absorber microráfagas. El tamaño del mercado de switches habilitados para SDN asociado con los despliegues de núcleo aumentará a medida que las empresas colapsen los niveles de distribución en construcciones de hoja y columna vertebral.

Los switches de capa de acceso siguen siendo el punto de entrada para la adopción de SDN, donde características como el aprovisionamiento sin intervención manual y el control de acceso basado en roles ofrecen beneficios operativos inmediatos sin requerir rediseños completos de la red. La serie CloudEngine 8800 de Huawei, dominante en las capas de acceso de Asia-Pacífico, se integra con el controlador iMaster NCE para proporcionar segmentación basada en intención para aplicaciones de Internet de las Cosas industrial y fabricación inteligente. Los switches de capa de distribución persisten en redes de campus jerárquicas y puntos de agregación de proveedores de servicios, donde terminan miles de enlaces ascendentes de la capa de acceso y aplican límites de política entre segmentos de clientes.

Por Usuario Final: Los Proveedores de Telecomunicaciones Aceleran la Adopción de Virtualización de Funciones de Red

Los operadores de nube y centros de datos concentraron el 41,63% de la demanda en 2025, aunque los operadores de telecomunicaciones registrarán el crecimiento más rápido con una CAGR del 13,52% hasta 2031. El tamaño del mercado de switches habilitados para SDN para las telecomunicaciones se expande a medida que los núcleos autónomos 5G y la división de red obligan a actualizar desde enrutadores de función fija a estructuras programables. El despliegue de núcleo de paquetes evolucionado virtual en siete países de VEON verificó que la disponibilidad de grado portador es alcanzable cuando las arquitecturas de controlador dual y la conmutación por error de menos de 50 ms son práctica estándar.

Las empresas de finanzas y atención médica buscan cada vez más una segmentación basada en intención integrada directamente en la infraestructura de conmutación, reduciendo los ciclos de aprovisionamiento de redes y aplicación de políticas de días a minutos, al tiempo que mejoran la visibilidad del cumplimiento. Esto también permite una integración más estrecha con los marcos de confianza cero y la contención automatizada de amenazas en el borde de la red. Sin embargo, los usuarios gubernamentales y de defensa continúan adoptando con más cautela debido a los estrictos requisitos de autorización y los mandatos de soberanía de datos, favoreciendo a menudo los planos de control en las instalaciones y el silicio fabricado localmente.

Análisis Geográfico

América del Norte contribuyó con el 36,84% de los ingresos de 2025, anclada por más de USD 400 mil millones en gasto en centros de datos a hiperescala en Virginia, Oregón, Texas e Iowa. Las adiciones continuas de capacidad y la adopción temprana de estructuras de 400 GbE sitúan a la región a la vanguardia de los despliegues de conmutación definida por software para cargas de trabajo de inteligencia artificial y nube. Los estrictos programas federales como el Enterprise IT CONNECT de la Fuerza Aérea de los Estados Unidos amplían aún más la demanda de infraestructura programable en dominios de campus y de área amplia.

Se pronostica que Asia-Pacífico registre una CAGR del 15,94% hasta 2031, impulsada por el plan de India de elevar la carga de tecnología de la información instalada desde apenas por encima de 2 GW en 2026 hacia 8 GW a principios de la década de 2030. Los operadores a hiperescala liderados por Google, Microsoft y Amazon se han comprometido con más de USD 40 mil millones en el país, canalizando pedidos de switches hacia fabricantes de diseño original de caja blanca e incumbentes de marca por igual. China sigue siendo el mayor mercado nacional dentro de la región, donde los mandatos gubernamentales para pilas de redes de diseño doméstico favorecen a Huawei, H3C y Ruijie.

Europa avanza a un ritmo más constante, ya que las fragmentadas normas de soberanía de datos requieren infraestructura localizada en cada estado miembro, lo que añade costos y alarga los ciclos de actualización. Aun así, la Directiva NIS2, vigente desde octubre de 2024, obliga a los operadores a centralizar la visibilidad de la red y las políticas, lo que se alinea con el modelo de orquestación de panel único de SDN. Oriente Medio y África, aunque más pequeños en ingresos, están viendo proyectos de primera ola de división 5G-Avanzado comercial que dependen de controladores SDN para garantizar la calidad de servicio de extremo a extremo, mientras que América del Sur muestra un impulso temprano a medida que Brasil acoge nuevas regiones en la nube de AWS y Microsoft.

Panorama Competitivo

El mercado está moderadamente concentrado: Arista, Cisco, Juniper, Hewlett Packard Enterprise y NVIDIA controlaron conjuntamente aproximadamente el 55% de los ingresos de 2025, lo que les otorga poder de compra frente a los proveedores de silicio, aunque aún deja espacio para que los competidores de caja blanca ganen en precio. Los incumbentes defienden los márgenes incorporando análisis predictivos en suites de orquestación como Cisco Crosswork y Arista CloudVision, lo que eleva los costos de cambio para los operadores que consideran migrar a alternativas de código abierto.

La adquisición de Juniper Networks por parte de Hewlett Packard Enterprise por USD 14 mil millones creará un portafolio de extremo a extremo que abarca segmentos de campus, centro de datos y área amplia.[5]Comunicado de Prensa de HPE, "HPE Adquirirá Juniper Networks por USD 14 Mil Millones," hpe.com El acuerdo también posiciona a HPE para integrar mejor las capacidades de redes, seguridad y observabilidad impulsadas por inteligencia artificial en toda su pila. La combinación ejerce presión inmediata sobre la pila integrada de Cisco y acelera la inversión en software de plano de control listo para la nube que puede abstraer tanto el hardware de Aruba como el de Juniper bajo una interfaz común.

Los proveedores de caja blanca Edgecore, Cumulus y NoviFlow continúan erosionando la participación de los incumbentes en los niveles de hiperescala y telecomunicaciones al empaquetar circuitos integrados de aplicación específica programables de Intel y Broadcom con sistemas operativos de red de código abierto como SONiC. La estructura Ethernet Spectrum-X de NVIDIA, que generó USD 11,8 mil millones en el año fiscal 2025, demuestra que la conmutación optimizada para inteligencia artificial está desplazando el enfoque competitivo de la densidad genérica de puertos hacia el control de congestión consciente de la carga de trabajo, obligando a los proveedores tradicionales a introducir características centradas en GPU para mantenerse relevantes.

Líderes de la Industria de Switches Habilitados para SDN

Arista Networks Inc.

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: e& UAE y Huawei completaron una prueba de concepto en vivo de división 5G-Avanzado que aprovisionó clases de servicio en menos de diez milisegundos, validando los controladores SDN en dominios de radio y transporte.

- Enero de 2026: Google destinó USD 185 mil millones para el gasto de capital de 2026, incluyendo dos centros de datos en los Estados Unidos con estructuras de 800 GbE y telemetría controlada por SDN.

- Enero de 2026: Amazon Web Services anunció USD 12 mil millones para centros de datos de inteligencia artificial en Luisiana, impulsando pedidos de switches optimizados para tráfico de reducción total.

- Diciembre de 2025: Gluware lanzó la versión 5.5 con soporte nativo de SONiC, agilizando el aprovisionamiento sin intervención manual en entornos de múltiples proveedores.

Alcance del Informe Global del Mercado de Switches Habilitados para SDN

El mercado de switches habilitados para SDN se refiere al ecosistema global de hardware de conmutación Ethernet diseñado para operar dentro de una arquitectura de Redes Definidas por Software (SDN), donde el plano de control está desacoplado del plano de datos. Estos switches se gestionan de forma centralizada a través de controladores basados en software, lo que permite la gestión dinámica del tráfico, la programabilidad y la automatización en redes empresariales, de centros de datos y de proveedores de servicios.

El Informe del Mercado de Switches Habilitados para SDN está Segmentado por Tipo de Implementación SDN (SDN Puro, SDN Híbrido y SDN Basado en Superposición), Velocidad de Puerto (1 GbE e Inferior, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE y 400 GbE y Superior), Capa de Red (Acceso, Distribución y Núcleo), Usuario Final (Proveedores de Nube y Centros de Datos, Empresas, Proveedores de Servicios de Telecomunicaciones, Gobierno y Defensa, y Otros Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Switches SDN Puros |

| Switches SDN Híbridos |

| Switches SDN Basados en Superposición |

| 1 GbE e Inferior |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE y Superior |

| Acceso |

| Distribución |

| Núcleo |

| Proveedores de Nube y Centros de Datos |

| Empresas (Oficinas Comerciales y Campus) |

| Proveedores de Servicios de Telecomunicaciones |

| Gobierno y Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Implementación SDN | Switches SDN Puros | |

| Switches SDN Híbridos | ||

| Switches SDN Basados en Superposición | ||

| Por Velocidad de Puerto | 1 GbE e Inferior | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE y Superior | ||

| Por Capa de Red | Acceso | |

| Distribución | ||

| Núcleo | ||

| Por Usuario Final | Proveedores de Nube y Centros de Datos | |

| Empresas (Oficinas Comerciales y Campus) | ||

| Proveedores de Servicios de Telecomunicaciones | ||

| Gobierno y Defensa | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de switches habilitados para SDN hoy y hacia dónde se dirige?

Mordor Intelligence valora el mercado en USD 13,78 mil millones en 2026 y espera que alcance USD 24,62 mil millones para 2031, reflejando una CAGR del 12,31% impulsada por la expansión de centros de datos a hiperescala y las actualizaciones de transporte 5G.

¿Qué tipo de implementación SDN domina actualmente los despliegues?

Los switches SDN híbridos mantuvieron una participación de ingresos del 48,72% en 2025 porque las empresas prefieren la coexistencia con el enrutamiento heredado, según Mordor Intelligence.

¿Qué segmento de velocidad de puerto está creciendo más rápido?

Se proyecta que la categoría de 400 GbE y superior avance a una CAGR del 18,63% hasta 2031, según Mordor Intelligence, a medida que los clústeres de entrenamiento de inteligencia artificial demandan mayor rendimiento.

¿Qué grupo de usuarios finales verá la mayor tasa de crecimiento?

Se pronostica que los proveedores de servicios de telecomunicaciones registren una CAGR del 13,52% hasta 2031, según Mordor Intelligence, a medida que los núcleos autónomos 5G adoptan la división de red.

¿Qué región ofrece la oportunidad de crecimiento más atractiva?

Asia-Pacífico muestra las perspectivas más sólidas con una CAGR del 15,94% hasta 2031, impulsada por inversiones a gran escala en India y las continuas construcciones a hiperescala en el Sudeste Asiático, según Mordor Intelligence.

Última actualización de la página el: