Tamaño y Participación del Mercado de Soluciones de Red de Área de Almacenamiento (SAN)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

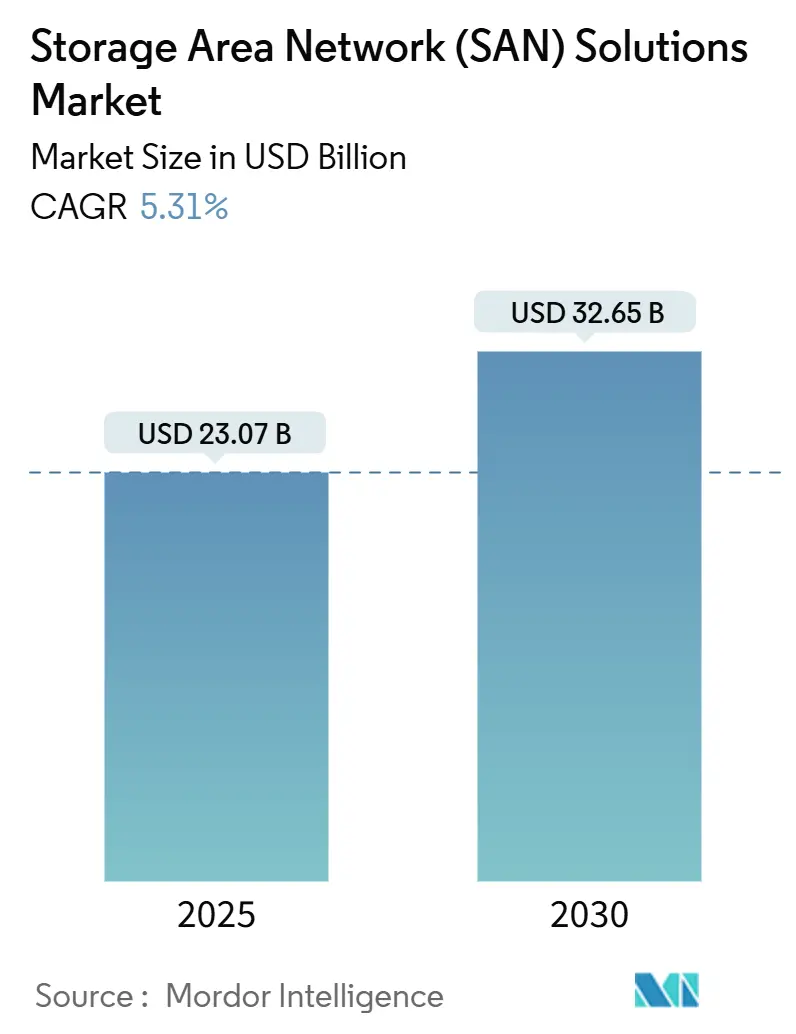

| Tamaño del Mercado (2025) | 23.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Red de Área de Almacenamiento (SAN) por Mordor Intelligence

El tamaño del mercado de Red de Área de Almacenamiento (SAN) se sitúa en USD 23,07 mil millones en 2025 y se prevé que alcance USD 32,65 mil millones en 2030, expandiéndose a una CAGR del 5,31% durante el período. El impulso del mercado se acelera a medida que las empresas renuevan el almacenamiento heredado para satisfacer los requisitos de IA y análisis en tiempo real, adoptan tejidos de menor latencia y se alinean con modelos de adquisición centrados en la nube.[1]Jeff Boudreau, "La Evolución de la Infraestructura de Almacenamiento Impulsada por Cargas de Trabajo de IA," Dell Technologies, dell.com La demanda se ve reforzada por la expansión de centros de datos a hiperescala, las actualizaciones de infraestructura definida por software y los mandatos regulatorios que priorizan las capacidades de nube soberana. Los proveedores se benefician del aumento de los volúmenes de datos en el borde vinculados a los despliegues de 5G e Industria 4.0, y de los objetivos de sostenibilidad que favorecen las matrices flash de bajo consumo energético. La competencia se centra en la innovación de software y la entrega basada en suscripción, lo que permite lanzamientos de funciones más rápidos y un gasto predecible.

Conclusiones Clave del Informe

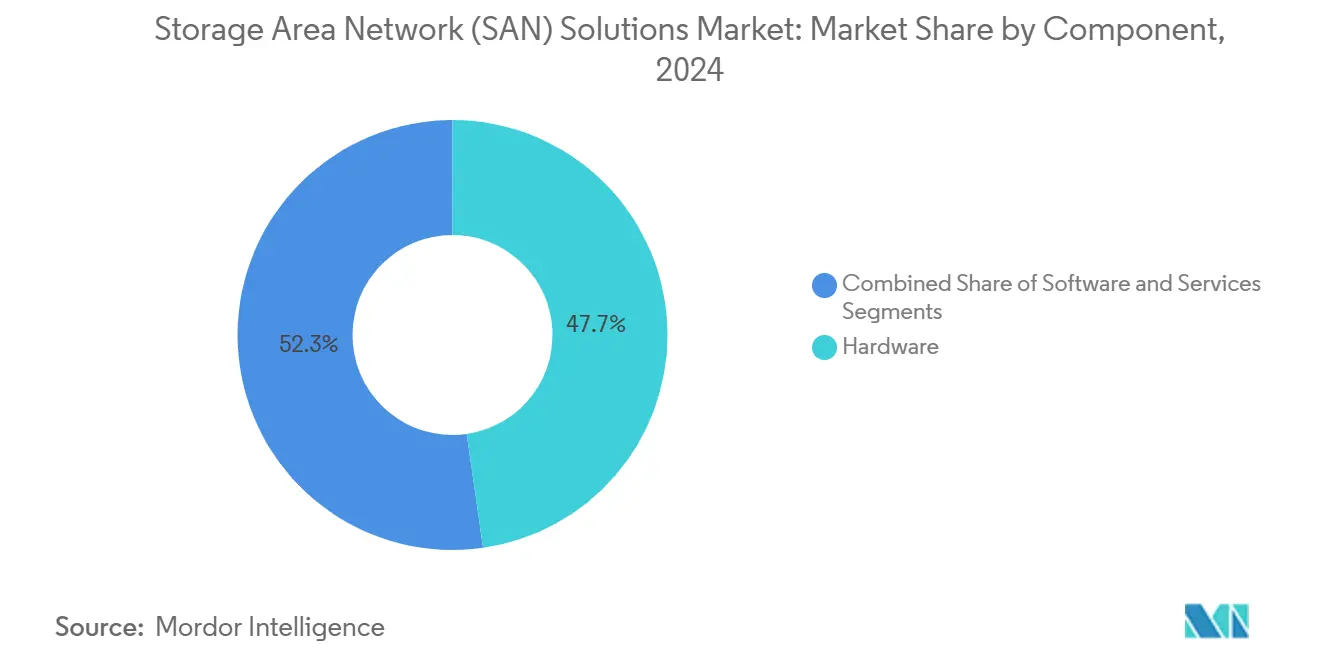

- Por componente, el hardware representó el 47,73% de la participación del mercado de Red de Área de Almacenamiento en 2024; se proyecta que las soluciones de software registren la CAGR más rápida del 6,33% hasta 2030.

- Por tipo de SAN, las SAN de servidores a hiperescala representaron el 38,94% de la participación en ingresos en 2024 en el mercado de Red de Área de Almacenamiento, mientras que las SAN virtuales/definidas por software se expandirán a una CAGR del 5,98% hasta 2030.

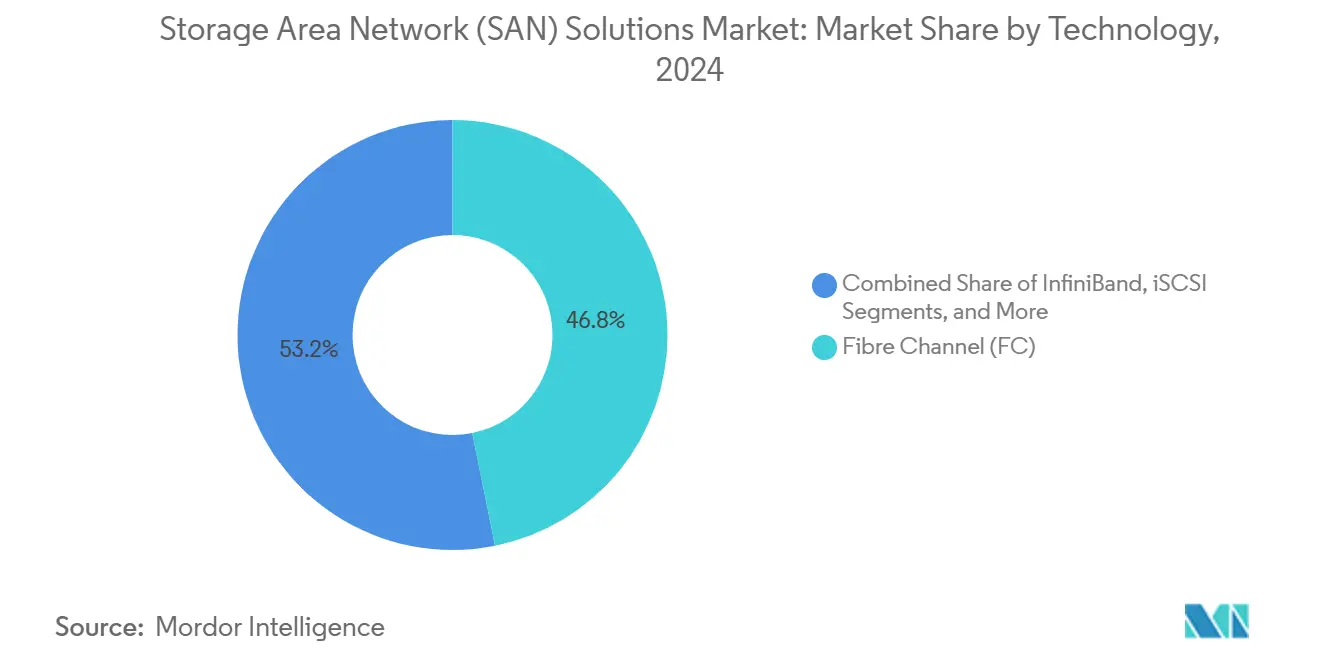

- Por tecnología, el canal de fibra lideró con una participación del 46,83% del tamaño del mercado de Red de Área de Almacenamiento en 2024; NVMe sobre Tejidos avanza a una CAGR del 6,31% hasta 2030.

- Por industria de usuario final, el sector BFSI capturó el 28,93% de la participación en 2024 en el mercado de Red de Área de Almacenamiento, mientras que salud y ciencias de la vida escala a una CAGR del 5,88% hacia 2030.

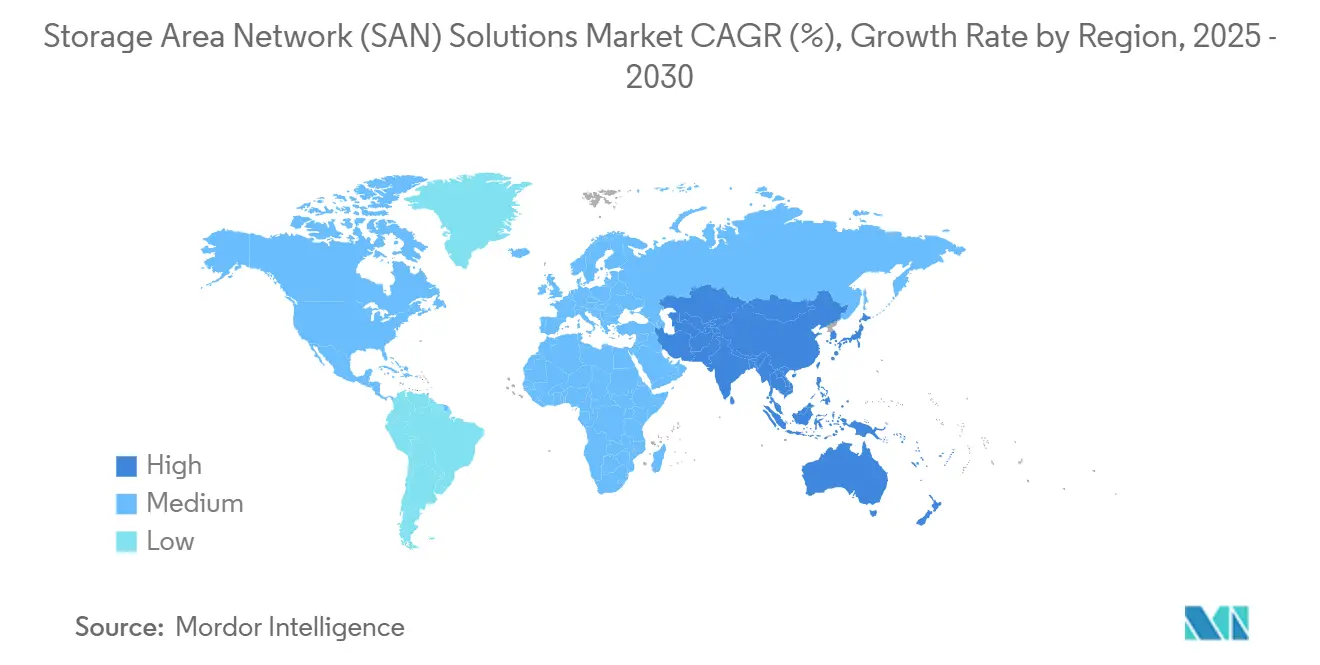

- Por geografía, América del Norte representó el 39,84% del tamaño del mercado de Red de Área de Almacenamiento en 2024, mientras que Asia-Pacífico avanza a una CAGR del 6,12% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Red de Área de Almacenamiento (SAN)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de cargas de trabajo de IA/ML y análisis en tiempo real | +1.2% | Global, concentrado en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Adopción rápida de NVMe sobre Tejidos en centros de datos de Nivel 1 | +0.8% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Migración de DAS/NAS a SAN agrupadas en nubes híbridas | +0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para infraestructura de nube soberana | +0.5% | Núcleo de APAC, en expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Proliferación de datos en el borde desde nodos 5G e Industria 4.0 | +0.4% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda impulsada por ESG para SAN basadas en flash de bajo consumo energético | +0.3% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de cargas de trabajo de IA/ML y análisis en tiempo real

Las canalizaciones modernas de entrenamiento e inferencia de IA dependen de flujos masivos de E/S paralelas que saturan las matrices tradicionales basadas en disco, haciendo que las SAN flash de latencia ultrabaja sean indispensables. Los clústeres de GPU alcanzan una eficiencia óptima solo cuando el almacenamiento puede sostener un rendimiento de millones de IOPS con latencia de submilisegundo. Las empresas que migran el desarrollo de modelos a cómputo de alta densidad reportan ciclos de entrenamiento un 40% más rápidos tras reemplazar los discos giratorios por matrices flash NVMe. Los proveedores de servicios financieros, los operadores de telecomunicaciones y los fabricantes de equipos originales del sector automotriz amplían la capacidad flash para acomodar modelos de lenguaje de gran escala y cargas de trabajo de visión en tiempo real que de otro modo se estancarían en el almacenamiento heredado. A medida que los despliegues de IA se amplían, la demanda de tejidos escalables y de alto ancho de banda consolida el mercado de Red de Área de Almacenamiento como piedra angular de la infraestructura de IA empresarial.

Adopción rápida de NVMe sobre Tejidos en centros de datos de Nivel 1

NVMe-oF extiende el paralelismo de las unidades NVMe a través de tejidos compartidos, proporcionando a los servidores acceso remoto al almacenamiento a la velocidad de un disco local. Los primeros adoptantes en escenarios de negociación de alta frecuencia y detección de fraudes documentan respuestas de menos de 100 µs y un 30% de mejora en la latencia de las aplicaciones tras la implementación de NVMe-oF.[2]Broadcom Inc., "HBA NVMe sobre Canal de Fibra," broadcom.com El soporte para transportes de Canal de Fibra, Ethernet e InfiniBand facilita la migración desde topologías existentes, permitiendo a los operadores mezclar equipos heredados y de nueva generación. Las actualizaciones de tejido coinciden con servidores PCIe Gen5 y redes de 400 Gb/s, creando un ciclo de renovación sincronizado que acelera la penetración del protocolo. A medida que los estándares maduran y las certificaciones de múltiples proveedores se amplían, NVMe-oF se convierte en el camino de facto para aprovechar el rendimiento completo de los medios flash de próxima generación.

Migración de DAS/NAS a SAN agrupadas en nubes híbridas

Las estrategias híbridas exigen un grupo unificado que abarque racks en las instalaciones y depósitos de nube pública. Las SAN definidas por software abstraen el hardware, automatizan la clasificación por niveles y presentan un espacio de nombres único, reduciendo el tiempo de gestión en un 25% y aumentando la utilización en un 40%.[3]Garth Snyder, "¿Qué es el Almacenamiento en Nube Híbrida?," NetApp, netapp.com La colocación basada en políticas permite que los conjuntos de datos activos residan en flash local mientras las copias más frías se trasladan al almacenamiento de objetos en la nube, reduciendo tanto la latencia como el costo. Las políticas coherentes de protección de datos simplifican el cumplimiento de auditorías en distintas jurisdicciones. En consecuencia, los directores de información identifican las SAN agrupadas como la base de las arquitecturas preparadas para la nube que mantienen los datos críticos cerca del cómputo mientras permiten la expansión elástica hacia nubes públicas.

Incentivos gubernamentales para infraestructura de nube soberana

Los países que financian nubes domésticas insisten en el almacenamiento de datos dentro de la región, gestionado por proveedores verificados. El 14.º Plan Quinquenal de China por sí solo destina USD 1,4 billones a infraestructura digital, una parte considerable de la cual se dirige hacia sistemas de almacenamiento conformes con las directrices de seguridad nacional.[4]Banco Asiático de Desarrollo, "Transformación Digital en Asia-Pacífico," adb.org El programa de Mercado Único Digital de Europa respalda iniciativas similares, impulsando a los proveedores a ofrecer planos de control con restricción geográfica y cifrado certificado. Los proveedores que incorporan motores de políticas, integración de gestión de claves y criptografía poscuántica obtienen ventaja de primer movimiento en licitaciones vinculadas a la modernización del sector público y las actualizaciones de infraestructura crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial y brecha de habilidades para SAN de Canal de Fibra | -0.6% | Global, que afecta particularmente la adopción por parte de las PYME | Corto plazo (≤ 2 años) |

| Problemas persistentes de interoperabilidad entre equipos de múltiples proveedores | -0.4% | Global, concentrado en entornos empresariales complejos | Mediano plazo (2-4 años) |

| Aumento de las primas por ransomware que impulsan el cambio hacia el almacenamiento de objetos | -0.3% | América del Norte y Europa, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Tejidos de memoria CXL optimizados para IA que amenazan la relevancia de las SAN | -0.2% | América del Norte y APAC, primeros adoptantes empresariales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX inicial y brecha de habilidades para SAN de Canal de Fibra

Las empresas medianas pueden gastar más de USD 500.000 en paquetes de conmutadores, HBA y matrices antes de considerar el personal especializado. Los administradores de Canal de Fibra certificados exigen salarios superiores, aunque CompTIA señala un déficit del 35% en profesionales de almacenamiento cualificados a nivel mundial. Muchos líderes de TI evitan el gasto optando por alternativas iSCSI basadas en Ethernet o SAN definidas por software que se apoyan en el talento de red existente. Los proveedores mitigan el obstáculo con ofertas de suscripción de pago por crecimiento, pero el impacto inicial del precio y las exigencias de formación siguen frenando la expansión del Canal de Fibra entre las organizaciones con presupuesto limitado.

Problemas persistentes de interoperabilidad entre equipos de múltiples proveedores

A pesar de los estándares T11 y SNIA, las desviaciones de firmware, las peculiaridades de zonificación y las API de gestión propietarias generan entre un 15% y un 20% más de sobrecarga operativa en tejidos heterogéneos. Las complejidades de integración prolongan los tiempos de implementación y disparan los tickets de soporte cuando las herramientas de orquestación se encuentran con HBA o microcódigos de matrices incompatibles. Las cargas de trabajo en contenedores agravan el problema porque los complementos CSI y los operadores de Kubernetes difieren según el proveedor. Las empresas favorecen cada vez más las pilas de un solo proveedor o abstraen el almacenamiento mediante capas de virtualización para evitar el ajuste entre plataformas, pero hacerlo limita el poder de negociación y puede aumentar el riesgo de dependencia del proveedor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones de Software Aceleran la Modernización de la Infraestructura

El tamaño del mercado de Red de Área de Almacenamiento para hardware representó el 47,73% de los ingresos en 2024, aunque el componente de software se acelera a una CAGR del 6,33%. Las empresas priorizan las capas de abstracción que protegen las aplicaciones de los cambios de hardware, automatizan el aprovisionamiento y aplican políticas de forma coherente en todos los sitios. El almacenamiento definido por software reutiliza servidores de uso general en bloques resilientes, reduciendo el costo total de propiedad hasta en un 35%. Los proveedores incorporan operaciones de IA que pronostican puntos críticos de capacidad y ajustan los niveles de calidad de servicio sin intervención humana. Los precios de suscripción en la nube alinean los presupuestos con el consumo, convirtiendo las renovaciones intensivas en capital en gastos operativos predecibles. En respuesta, los fabricantes de hardware establecidos preinstalan licencias avanzadas en los estantes de controladores, agrupando complementos de análisis y virtualización que difuminan la línea entre los equipos físicos y el código.

Los servicios forman el tercer pilar, abarcando evaluación, despliegue, soporte y ofertas gestionadas. A medida que las arquitecturas crecen en complejidad, las organizaciones contratan equipos especializados para migrar datos con tiempo de inactividad cero y mantener el cumplimiento en múltiples plataformas. El auge de los clústeres en el borde y los despliegues de nube soberana impulsa aún más la demanda de servicios profesionales, reforzando la importancia del componente en las relaciones a largo plazo con los proveedores. En todas las categorías, el giro hacia la orientación al software redefine la ventaja competitiva, haciendo que la velocidad de entrega de funciones y la amplitud de la integración de API sean criterios de compra decisivos.

Por Tipo de SAN: Las Arquitecturas a Hiperescala Lideran Mientras que las vSAN Disrumpen los Modelos Tradicionales

Las SAN de servidores a hiperescala controlaron el 38,94% de la participación del mercado de Red de Área de Almacenamiento en 2024, lo que refleja el apetito de capacidad de los proveedores de nube y las empresas a escala web. Estos diseños anclan clústeres a nivel de petabytes en nodos x86 estándar con codificación de borrado distribuida que ofrece escalabilidad lineal. Los proveedores apilan servidores de 3 pulgadas en grupos de diez, conectándolos con enlaces de 400 Gb/s para mantener saturadas las granjas de GPU. Mientras tanto, las SAN virtuales y definidas por software crecen a una CAGR del 5,98% a medida que las empresas del mercado medio modernizan sus entornos de virtualización existentes en lugar de actualizar completamente las matrices propietarias. Dichas vSAN se integran de forma nativa con los hipervisores, consolidando la gestión de cómputo y almacenamiento en una única consola que reduce la carga operativa.

Las SAN de Canal de Fibra tradicionales permanecen arraigadas en los sistemas transaccionales de nivel 1 que exigen un rendimiento determinista, aunque el crecimiento se limita a las actualizaciones de controladores y la capacidad incremental. Las SAN iSCSI encuentran un nicho en los despliegues sensibles al costo donde el Ethernet de gigabit es suficiente. A lo largo del horizonte de pronóstico, el péndulo oscila hacia topologías convergentes e hiperconvergentes que agrupan almacenamiento, cómputo y a veces redes en bloques modulares, permitiendo una escalabilidad rápida sin personal especializado. Esta realineación canaliza el capital hacia servidores de uso general y código en lugar de chasis monolíticos, reforzando la tendencia hacia hardware estandarizado envuelto en capas de software orquestado.

Por Tecnología: El Dominio del Canal de Fibra Enfrenta la Disrupción de NVMe-oF

La tecnología de Canal de Fibra retuvo el 46,83% de los ingresos en 2024, un testimonio de su fiabilidad sólida y sus protocolos de zonificación bien comprendidos. La hoja de ruta de 64 Gb/s del Canal de Fibra y su latencia determinista mantienen las bases de datos de misión crítica y las descargas de mainframe en mallas de múltiples tejidos. Sin embargo, el tamaño del mercado de Red de Área de Almacenamiento se inclina hacia NVMe-oF, que crece a una CAGR del 6,31% a medida que los usuarios buscan tiempos de respuesta de microsegundos. NVMe-oF permite el acceso directo a flash a través de transportes Ethernet, InfiniBand o Canal de Fibra, garantizando rutas de adopción sin interrupciones. Los primeros despliegues revelan reducciones de latencia del 50% y el doble de rendimiento para cargas de trabajo de análisis que antes estaban limitadas por las colas SCSI.

iSCSI continúa sirviendo a entornos más pequeños donde Ethernet de 10 o 25 Gb/s cumple los objetivos de rendimiento, mientras que InfiniBand atiende a los clústeres de HPC y supernodos de GPU que demandan el máximo ancho de banda. El Canal de Fibra sobre Ethernet (FCoE) se desvanece a medida que los clientes mantienen tejidos de Canal de Fibra puro o dan el salto hacia NVMe basado en Ethernet. Fundamental para el ascenso de NVMe-oF es la maduración de la compatibilidad de extremo a extremo entre HBA, conmutadores y firmware de controladores, áreas que muchos proveedores abordan a través de laboratorios conjuntos de interoperabilidad y arquitecturas de referencia.

Por Industria de Usuario Final: El Liderazgo del BFSI se Encuentra con la Innovación en Salud

El BFSI retuvo el 28,93% de la participación en ingresos en 2024, impulsado por el comercio algorítmico, el análisis de riesgos en tiempo real y los estrictos mandatos de retención. Los bancos renuevan las matrices cada tres años para mantener una latencia de submicrosegundo mientras comprimen las huellas para adaptarse a los densos centros de coubicación. Salud y Ciencias de la Vida, que avanza a una CAGR del 5,88%, ingiere petabytes de datos de imágenes y genómicos que exigen almacenamiento seguro de alta capacidad. Las canalizaciones de genómica ejecutan trabajos de cómputo paralelo que transmiten archivos a escala de terabytes, haciendo del rendimiento y el cifrado características imprescindibles.

Los sectores de TI y Telecomunicaciones consumen grandes porciones de capacidad para alojamiento, IaaS y cargas de trabajo del núcleo 5G, apoyándose en SAN definidas por software que se conectan a canalizaciones ágiles de DevOps. La manufactura aprovecha matrices reforzadas en pasarelas de borde en el piso de producción para habilitar la inspección de IA en línea y los gemelos digitales. Los proyectos gubernamentales van desde el archivado de vigilancia de ciudades inteligentes hasta la telemetría de defensa, con cláusulas de nube soberana que dan forma a la selección de proveedores. El comercio minorista y el comercio electrónico despliegan clústeres SAN detrás de motores de recomendación personalizados, donde los retrasos de milisegundos se traducen directamente en pérdida de ingresos durante los eventos de compras pico.

Análisis Geográfico

América del Norte representó el 39,84% de los ingresos de 2024, respaldada por maduros campus a hiperescala y una financiación agresiva de la investigación en IA. Las instituciones financieras de Estados Unidos persiguen tejidos de latencia ultrabaja para el comercio de valores, mientras que los gigantes de la nube invierten capital en superclústeres de GPU que exigen niveles NVMe de clase petabyte. La modernización del sector público de Canadá y la digitalización de la industria de recursos amplían aún más la demanda regional, mientras que los fabricantes mexicanos integran SAN en el borde en líneas de ensamblaje de Industria 4.0 que se sincronizan a través de los corredores del T-MEC.

Asia-Pacífico registra el ascenso más rápido con una CAGR del 6,12% hasta 2030, impulsado por el desarrollo digital de USD 1,4 billones de China y el floreciente motor de exportación de servicios de TI de India. Los requisitos de nube soberana impulsan a los proveedores locales a agrupar firmware de controladores auditado por agencias estatales, mientras que los proveedores extranjeros se alinean con los mandatos de empresas conjuntas. Japón avanza en integraciones de automatización de fábricas que combinan flash NVMe con análisis en tiempo real, y las telecomunicaciones de Corea del Sur adoptan dispositivos SAN compactos en nodos de borde 5G. Las naciones de la ASEAN despliegan redes troncales SAN para el gobierno electrónico y los aceleradores de tecnología financiera, apoyándose en centros de datos regionales para abordar los mandatos de baja latencia.

Europa mantiene un impulso constante, aprovechando el cumplimiento del RGPD y NIS2 para justificar ciclos de actualización a flash que reducen el consumo de energía hasta en un 70%. Los gigantes alemanes del automóvil y la maquinaria montan clústeres SAN industriales que alimentan simulaciones de gemelos digitales, mientras que Francia amplía la capacidad de nube soberana para programas de salud y defensa. El sector financiero del Reino Unido sigue invirtiendo a pesar de los cambios regulatorios posteriores al Brexit, exigiendo replicación transfronteriza hacia centros de negociación europeos. Las economías del sur de la Unión Europea, incluidas Italia y España, modernizan la TI de la administración pública, favoreciendo los modelos de suscripción de pago por uso que se ajustan a los presupuestos del año fiscal.

Panorama Competitivo

El mercado de Red de Área de Almacenamiento muestra una concentración moderada. Dell, HPE e IBM encabezan las tablas de ingresos gracias a sus carteras integrales y canales globales, pero los competidores que priorizan el software erosionan la participación de los incumbentes al desacoplar el valor del hardware propietario. Pure Storage y Nutanix convierten la innovación en flash y la hiperconvergencia en reservas rápidas. Las nubes a hiperescala internalizan el diseño de controladores, ejerciendo presión sobre los precios de los fabricantes de equipos originales y acelerando funciones como la compresión de datos transparente y el análisis a nivel de rack.

Las fusiones y adquisiciones reconfiguran el campo. La compra de VMware por parte de Broadcom por USD 61 mil millones alinea el silicio de redes con la virtualización del almacenamiento, prometiendo pilas unificadas que se extienden desde la tarjeta de interfaz de red hasta el hipervisor. HPE integró Juniper Networks en una transacción de USD 14 mil millones para fusionar las redes impulsadas por IA con el almacenamiento componible. Las empresas emergentes especializadas en servicios de datos de Kubernetes aseguran financiación de capital de riesgo, ofreciendo instantáneas nativas de la nube que prescinden de los constructos LUN heredados. En todas las etapas, las suscripciones de ingresos recurrentes y la telemetría de toda la flota dominan las conversaciones de comercialización, señalando un giro permanente alejado de los márgenes de hardware de una sola vez.

La diferenciación de los proveedores depende de cuatro palancas: velocidad de las funciones de software, referencias de eficiencia energética, marcos integrados de operaciones de IA y conjuntos de herramientas de cumplimiento. Aquellos que sobresalen en asociaciones de ecosistemas, particularmente con proveedores de aceleradores de GPU y CPU, obtienen preferencia entre los compradores que construyen fábricas de IA. Las variantes orientadas al borde con aprovisionamiento sin intervención y características térmicas reforzadas abordan los casos de uso emergentes de micro centros de datos. En conjunto, la dirección del mercado favorece a los actores que pueden adaptar las arquitecturas rápidamente a medida que evolucionan los tipos de medios, las velocidades de red y los panoramas regulatorios.

Líderes de la Industria de Soluciones de Red de Área de Almacenamiento (SAN)

Dell Inc.

Hewlett Packard Enterprise Development LP

IBM Corporation

Cisco Systems, Inc.

NetApp, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Dell Technologies comprometió USD 2.500 millones en almacenamiento PowerScale optimizado para IA con NVMe-oF integrado, dirigido a cargas de trabajo de submilisegundo.

- Septiembre de 2024: Hewlett Packard Enterprise cerró la adquisición de Juniper Networks por USD 14.000 millones, creando una pila integral de redes y almacenamiento para nubes híbridas.

- Agosto de 2024: Pure Storage presentó FlashBlade//S500 que ofrece 75 PB por rack con un consumo de energía un 85% menor en comparación con las matrices de HDD.

- Julio de 2024: NetApp se asoció con NVIDIA para integrar ONTAP con los sistemas DGX para la aceleración de IA generativa.

Alcance del Informe Global del Mercado de Soluciones de Red de Área de Almacenamiento (SAN)

| Hardware |

| Software |

| Servicios |

| SAN Tradicional / Canal de Fibra |

| SAN iSCSI |

| SAN Virtual / Definida por Software (vSAN) |

| SAN de Servidor a Hiperescala |

| SAN de Servidor Empresarial |

| Canal de Fibra (FC) |

| Canal de Fibra sobre Ethernet (FCoE) |

| InfiniBand |

| iSCSI |

| NVMe sobre Tejidos (NVMe-oF) |

| Otras Tecnologías |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Medios de Comunicación y Entretenimiento |

| Energía y Servicios Públicos |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de SAN | SAN Tradicional / Canal de Fibra | ||

| SAN iSCSI | |||

| SAN Virtual / Definida por Software (vSAN) | |||

| SAN de Servidor a Hiperescala | |||

| SAN de Servidor Empresarial | |||

| Por Tecnología | Canal de Fibra (FC) | ||

| Canal de Fibra sobre Ethernet (FCoE) | |||

| InfiniBand | |||

| iSCSI | |||

| NVMe sobre Tejidos (NVMe-oF) | |||

| Otras Tecnologías | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| TI y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Medios de Comunicación y Entretenimiento | |||

| Energía y Servicios Públicos | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el segmento global de soluciones de Red de Área de Almacenamiento y qué tasa de crecimiento se espera hasta 2030?

Los ingresos se sitúan en USD 23,07 mil millones en 2025 y se proyecta que alcancen USD 32,65 mil millones en 2030 con una trayectoria de CAGR del 5,31%.

¿Qué región muestra la expansión más rápida para las soluciones de Red de Área de Almacenamiento durante el período de pronóstico?

Asia-Pacífico lidera con una CAGR del 6,12% hasta 2030, respaldada por el gasto en infraestructura digital de China y el auge de los servicios en la nube de India.

¿Por qué las empresas están migrando a NVMe sobre Tejidos para los nuevos despliegues de SAN?

NVMe-oF ofrece una latencia inferior a 100 µs y duplica el rendimiento en comparación con los protocolos basados en SCSI, permitiendo un entrenamiento de IA más rápido y cargas de trabajo de análisis en tiempo real.

¿Qué porción de los despliegues globales controlaron las organizaciones BFSI en 2024?

Las entidades de Banca, Servicios Financieros y Seguros representaron el 28,93% de los ingresos totales de SAN ese año.

¿Cómo reducen las SAN definidas por software el costo total en comparación con las matrices tradicionales?

El almacenamiento virtualizado puede reutilizar servidores de uso general y reducir el costo total de propiedad hasta en un 35% mientras automatiza la gestión basada en políticas.

Última actualización de la página el: