Tamaño y Participación del Mercado de Software de Estrategia de Cero Emisiones Netas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

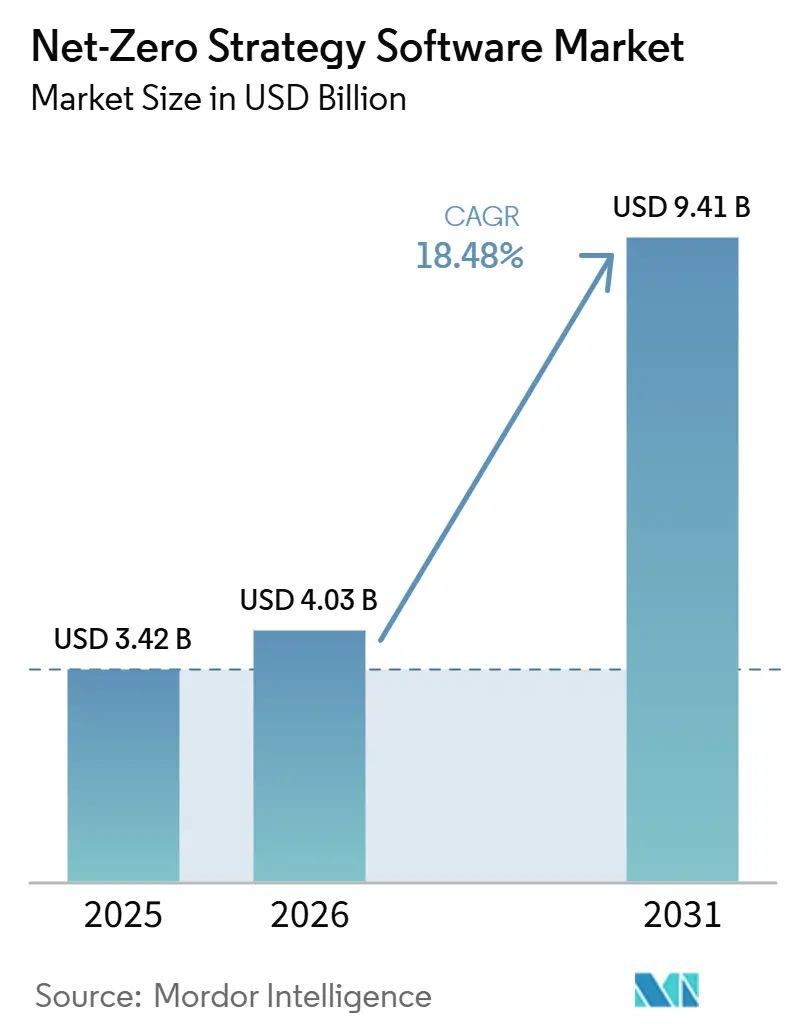

| Tamaño del Mercado (2026) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

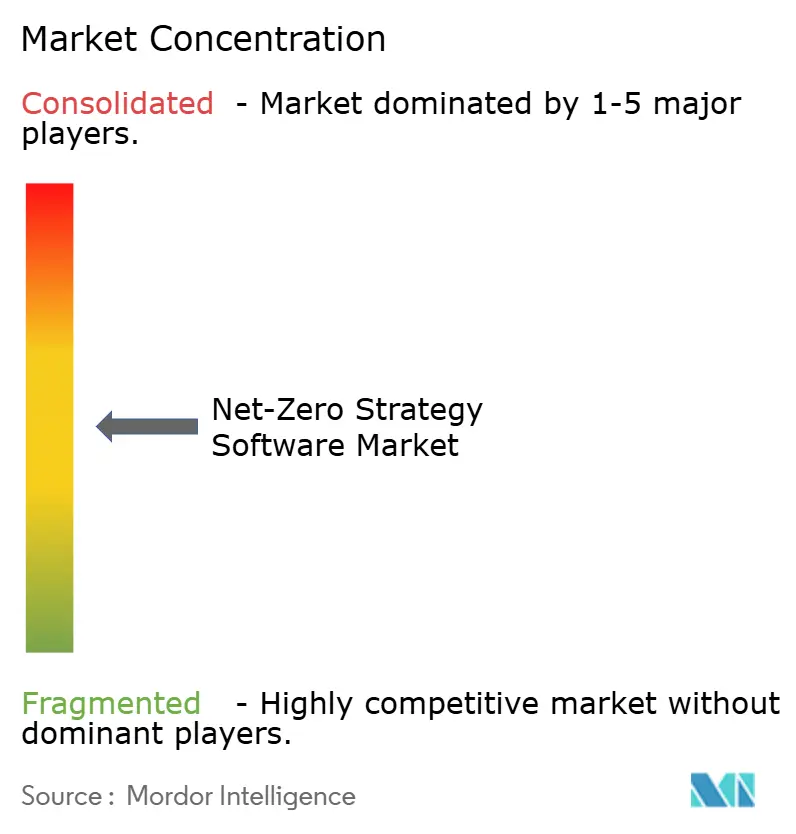

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Estrategia de Cero Emisiones Netas por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de estrategia de cero emisiones netas se expanda desde USD 3,42 mil millones en 2025 y USD 4,03 mil millones en 2026 hasta USD 9,41 mil millones para 2031, registrando una CAGR del 18,48% entre 2026 y 2031. Las normas de divulgación obligatoria en las principales economías están sosteniendo el crecimiento, lo que señala un claro alejamiento de las narrativas ESG voluntarias hacia registros de emisiones listos para auditoría, e impulsa una mayor presión de los compradores sobre los proveedores para que suministren datos de carbono de la cadena de valor. En Europa, los requisitos de divulgación climática siguen vigentes incluso tras los cambios del Omnibus I, lo que significa que el canal de compras empresariales para plataformas de software se ha reducido pero no debilitado. En América del Norte, la propuesta de reversión de las normas federales de divulgación climática no ha eliminado las necesidades de gasto, ya que muchas empresas aún enfrentan mandatos estatales y requisitos de reporte para inversores. La regulación a nivel de producto también está ampliando la base de demanda, especialmente para los fabricantes que necesitan datos de carbono para baterías y materiales, así como para los futuros requisitos de pasaporte digital de producto. Estos cambios están convirtiendo el software de cero emisiones netas en una herramienta operativa más integrada, que respalda la demanda recurrente y fortalece la posición de las plataformas que combinan reporte, análisis y soporte de implementación.

Conclusiones Clave del Informe

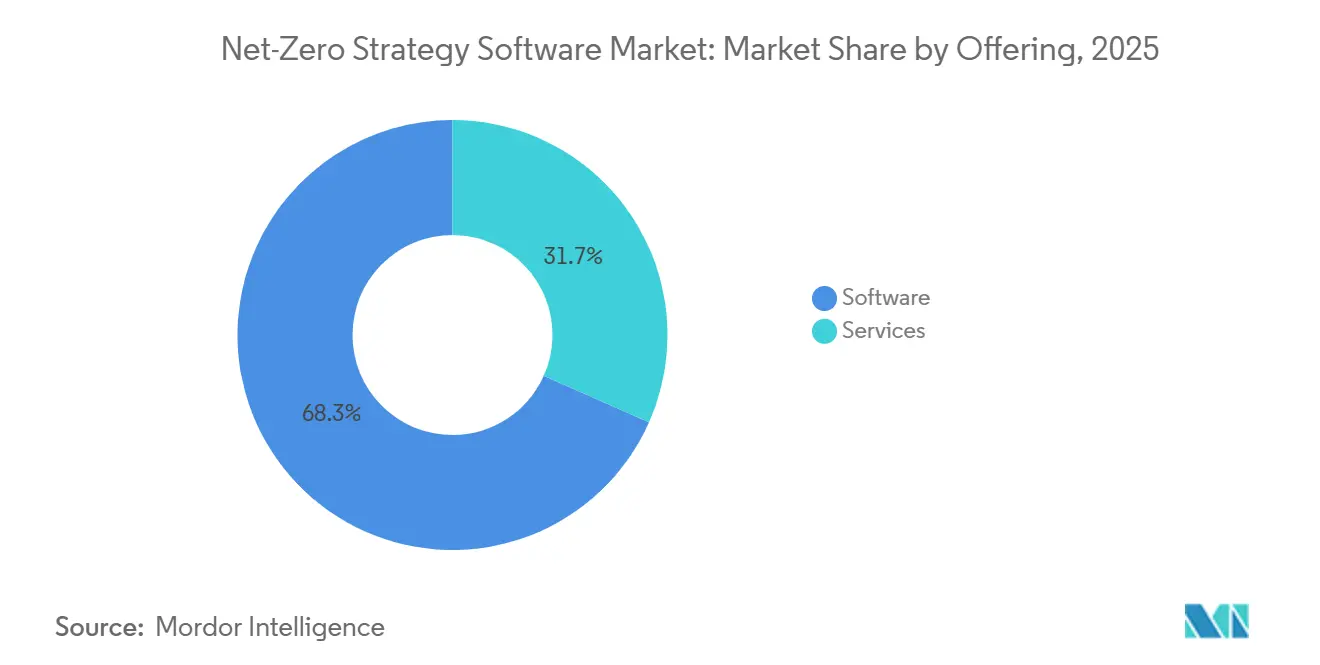

- El software se mantuvo como el principal contribuyente de ingresos con una participación del 68,34% en el mercado de software de estrategia de cero emisiones netas en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 19,84% hasta 2031, a medida que los compradores buscan soporte de implementación y datos junto con las licencias.

- Por modo de implementación, las plataformas basadas en la nube mantuvieron una participación del 65,47% en 2025, mientras que se proyecta que la implementación híbrida se expanda a una CAGR del 20,12% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 64,90% en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 21,56% hasta 2031.

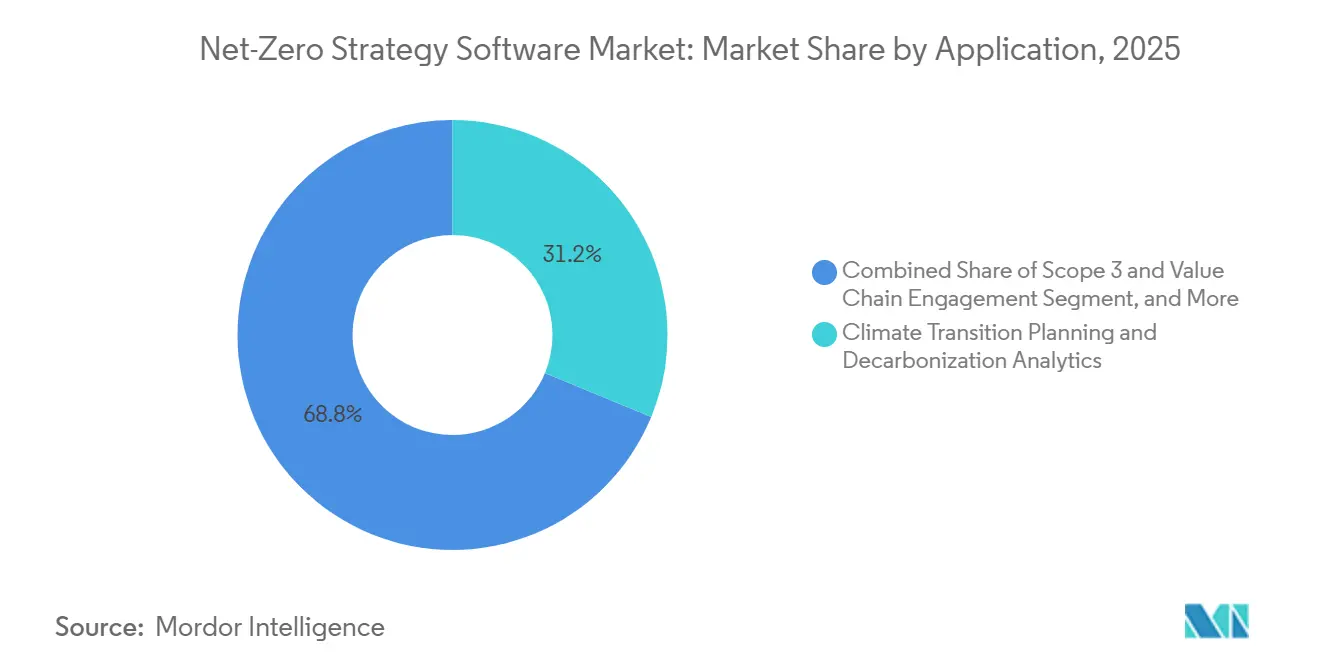

- Por aplicación, la Planificación de Transición Climática y el Análisis de Descarbonización mantuvieron la participación líder en 2025, mientras que se proyecta que el Alcance 3 y el Compromiso con la Cadena de Valor se expandan a una CAGR del 22,78% hasta 2031.

- Por industria de usuario final, manufactura e industrial mantuvieron una participación del 27,45% en 2025, mientras que se proyecta que transporte y logística se expanda a una CAGR del 19,95% hasta 2031.

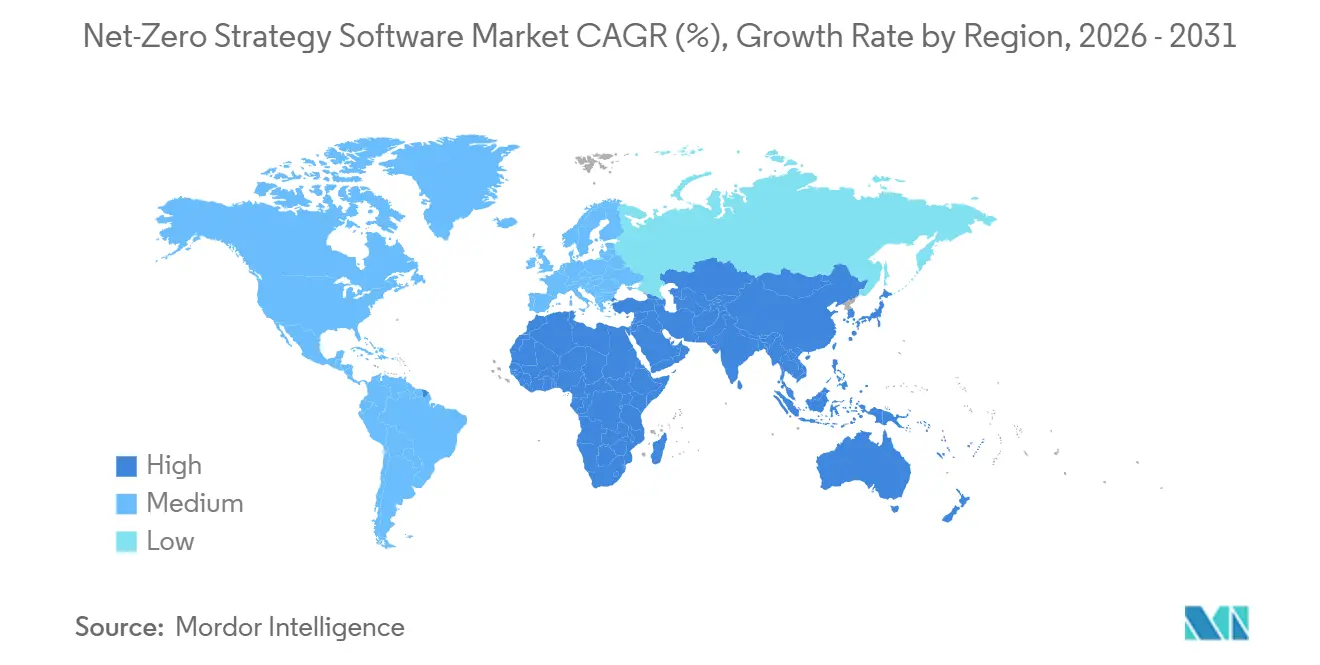

- Por geografía, América del Norte mantuvo el 35,10% de la participación del mercado de software de estrategia de cero emisiones netas en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 24,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Estrategia de Cero Emisiones Netas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Más Estrictos de Divulgación Climática | +4.5% | Presión global, concentrada en mandatos de la UE y a nivel estatal en EE. UU. | Corto plazo (≤ 2 años) |

| Creciente Presión sobre los Datos de Proveedores del Alcance 3 | +3.8% | Global, cadenas primarias en la UE, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del Modelado de Emisiones Habilitado por IA | +2.9% | Global, adopción temprana de IA en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración con Sistemas ERP, EHS y Financieros | +2.5% | Global, concentrado en mercados de grandes empresas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Trazabilidad y Aseguramiento Listos para Auditoría | +2.0% | Núcleo en la UE, en expansión hacia América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Huella de Carbono de Producto y Preparación para el Pasaporte Digital de Producto | +1.6% | Núcleo en la UE, con efecto secundario en manufactura de Asia-Pacífico y Oriente Medio y África orientada a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Más Estrictos de Divulgación Climática

El mercado de software de estrategia de cero emisiones netas está experimentando una demanda inmediata derivada del primer ciclo activo de reporte bajo la CSRD, ya que muchas grandes empresas han superado las hojas de cálculo gestionadas por consultores y ahora necesitan sistemas para gestionar divulgaciones recurrentes a escala. Los cambios del Omnibus I redujeron el universo total de reporte, pero mantuvieron las obligaciones de divulgación climática del ESRS E1 y preservaron la necesidad de análisis de escenarios documentados, fuentes de datos trazables y flujos de trabajo de reporte más estructurados.[1]Comisión Europea, "Preguntas Frecuentes sobre la Directiva de Reporte de Sostenibilidad Corporativa," Comisión Europea, finance.ec.europa.eu En los Estados Unidos, la propuesta de la SEC de mayo de 2026 para revocar sus normas de divulgación climática modificó los patrones de gasto, pero no eliminó la inversión en cumplimiento, ya que las empresas aún enfrentan normas estatales y presión de los inversores. El SB 253 de California se ha vuelto especialmente importante porque las empresas con más de USD 1 mil millones en ingresos anuales en California deben divulgar las emisiones del Alcance 1 y del Alcance 2 antes de agosto de 2026 y enfrentan sanciones materiales por incumplimiento. Este mosaico de normas favorece los sistemas de múltiples marcos que pueden gestionar el reporte europeo, los estándares alineados con los inversores y los mandatos estatales dentro de un único flujo de trabajo, en lugar de herramientas de propósito único. Esa es una de las razones por las que el mercado de software de estrategia de cero emisiones netas está evolucionando hacia plataformas empresariales más amplias en lugar de productos de reporte específicos.

Creciente Presión sobre los Datos de Proveedores del Alcance 3

Las emisiones del Alcance 3 a menudo representan la mayor parte de la huella corporativa, lo que está impulsando al mercado de software de estrategia de cero emisiones netas hacia herramientas que puedan recopilar datos primarios de proveedores en lugar de depender de estimaciones genéricas. A principios de 2026, el 45% de los líderes empresariales reportaron solo una confianza limitada en la exactitud de sus datos del Alcance 3, lo que muestra cuán lejos están todavía muchas empresas del reporte de cadena de valor listo para aseguramiento. El ESRS E1 requiere métodos de divulgación del Alcance 3 trazables, datos de origen y lógica de cálculo, por lo que las estimaciones basadas únicamente en el gasto ya no son suficientes para muchas empresas dentro del alcance. El resultado es un claro efecto descendente, ya que las grandes empresas están solicitando a los proveedores más pequeños datos de actividad directa e incorporando el reporte de carbono como parte de la calificación rutinaria de proveedores. El lanzamiento planificado del Estándar de Alcance 3 de Verra en el tercer trimestre de 2026 añade otra capa, ya que los registros a nivel de envío y de cadena de suministro necesitarán una infraestructura digital más sólida para respaldar las afirmaciones de descarbonización verificadas.[2]Verra, "Programa del Estándar de Alcance 3 de Verra," Verra, verra.org El balance ICC-Sage también encontró que las pymes que utilizan herramientas digitales de seguimiento de carbono tenían 2,4 veces más probabilidades de contar con sistemas de reporte formales, lo que respalda el papel en expansión del software de estrategia de cero emisiones netas en los participantes más pequeños de la cadena de suministro.[3]Cámara de Comercio Internacional y Sage, "Balance de Financiamiento Climático para Pymes ICC-Sage 2025 2021-2025," Cámara de Comercio Internacional, iccwbo.org

Expansión del Modelado de Emisiones Habilitado por IA

El mercado de software de estrategia de cero emisiones netas también está ganando impulso gracias a las herramientas de IA que reducen el tiempo necesario para limpiar, analizar y explicar los datos de emisiones. Watershed declaró en abril de 2026 que sus flujos de trabajo asistidos por IA redujeron el tiempo para obtener datos de sostenibilidad accionables en un 80%, y un cliente de prueba redujo una tarea de limpieza de 5 horas a 20 minutos. En China, la Academia de Ciencias de Shanghái lanzó el Modelo de Gran Escala de Contabilidad de Carbono ScienceOne-Yuheng en abril de 2026, lo que indica que la contabilidad de carbono está comenzando a atraer infraestructura y atención de investigación a nivel de modelos de base. El cambio comercial más importante es que las plataformas están yendo más allá de los paneles de control y se están convirtiendo en sistemas activos de apoyo a la toma de decisiones que pueden detectar anomalías, ejecutar escenarios de descarbonización y ayudar a preparar el contenido de divulgación. Eso cambia las expectativas de los compradores, ya que los clientes quieren cada vez más software que pueda trabajar con grandes conjuntos de datos con menos intervención manual y menos trabajo especializado interno. También aumenta la presión de consolidación en el mercado de software de estrategia de cero emisiones netas, ya que los proveedores sin acceso a sólidas capacidades de IA pueden tener dificultades para mantener el ritmo en profundidad de producto y eficiencia operativa.

Integración con Sistemas ERP, EHS y Financieros

El mercado de software de estrategia de cero emisiones netas está siendo moldeado cada vez más por proveedores que se sitúan cerca de los sistemas empresariales centrales, ya que el reporte de carbono depende de datos financieros, operativos y de proveedores que ya residen dentro de las plataformas ERP, EHS y financieras. El Green Ledger de SAP, introducido a finales de 2024, permite a las empresas alinear la contabilidad de carbono y financiera a nivel de centro de beneficios dentro de S/4HANA, lo que otorga a las ofertas nativas de ERP una clara ventaja en cuentas de gran tamaño. IFS se sumó a esa tendencia en mayo de 2026 con IFS Zero, un sistema operativo de emisiones integrado en IFS Cloud 26R1 para sectores con uso intensivo de activos. Esto es importante porque muchas herramientas especializadas aún dependen de la extracción de datos de múltiples sistemas desconectados, lo que aumenta los costos de implementación y retrasa los ciclos de reporte. Los compradores, por tanto, están dando más peso a los conectores prediseñados, los modelos de datos compartidos y los vínculos más estrechos entre los equipos de sostenibilidad y los equipos financieros. Esa dinámica está impulsando al mercado de software de estrategia de cero emisiones netas hacia proveedores que puedan combinar la lógica de carbono con los flujos de trabajo empresariales cotidianos, en lugar de tratar el reporte de carbono como un complemento independiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Factores de Emisión y Estándares de Datos Fragmentados | -1.9% | Global, más agudo en implementaciones multirregionales y mercados emergentes | Mediano plazo (2-4 años) |

| Alta Carga de Integración en Pilas Empresariales Heredadas | -1.6% | Global, concentrado en mercados industriales con uso intensivo de manufactura en Asia y la UE | Mediano plazo (2-4 años) |

| Restricciones de Acceso a Datos de Proveedores y Confidencialidad | -1.1% | Global, particularmente agudo en sectores con alto peso del Alcance 3, como transporte y logística, BFSI y comercio minorista | Largo plazo (≥ 4 años) |

| Escasez de Talento Especializado en Operaciones de Datos Climáticos | -0.9% | Global, más pronunciado en América del Sur, África y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Factores de Emisión y Estándares de Datos Fragmentados

El mercado de software de estrategia de cero emisiones netas aún enfrenta un problema fundamental de datos: no existe una única biblioteca global de factores de emisión que las empresas puedan utilizar en todos los contextos de reporte. Las empresas multinacionales a menudo necesitan conciliar las normas del ESRS E1, los métodos del Protocolo de GEI, los estándares ISO y los factores específicos de cada país dentro de un único sistema de reporte auditable. Eso crea un riesgo directo de aseguramiento, ya que la misma actividad puede producir resultados de emisiones diferentes dependiendo de la metodología o la fuente del factor aplicado. Los marcos de intercambio de datos a nivel de producto, como PACT, ayudan a reducir parte de esa variación, pero la adopción sigue siendo desigual, especialmente donde los proveedores son reacios a compartir datos de proceso comercialmente sensibles. Los proveedores con bases de datos de factores propias y actualizadas con frecuencia tienen una ventaja porque pueden reducir la fricción del cliente y hacer que las elecciones metodológicas sean más transparentes. Aun así, los estándares de factores desiguales siguen siendo un lastre para el mercado de software para estrategias de cero emisiones netas, especialmente para las empresas que operan en múltiples jurisdicciones y categorías de productos.[4]SAP, "Intercambio de Datos de Sostenibilidad de SAP," SAP, sap.com

Alta Carga de Integración en Pilas Empresariales Heredadas

Una segunda restricción proviene del trabajo necesario para conectar el software de carbono con sistemas empresariales complejos, lo que sigue ralentizando las decisiones de compra en el mercado de software de estrategia de cero emisiones netas. Muchas empresas industriales aún operan con entornos de TI mixtos que incluyen suites ERP más recientes, sistemas locales más antiguos, herramientas a nivel de planta y registros financieros separados. Eso significa que los cálculos de emisiones a menudo dependen de la asignación de datos personalizada antes de que se pueda confiar en cualquier resultado de reporte. El problema es aún más difícil en los programas del Alcance 3 porque los datos de los proveedores rara vez llegan a través de un único canal limpio y, en cambio, provienen de numerosos socios externos con diferentes formatos y niveles de madurez. Los equipos financieros también están asumiendo un papel más importante en el reporte de sostenibilidad, pero muchas estructuras de libro mayor general aún no se alinean bien con los datos de emisiones basados en actividades, lo que aumenta el trabajo de conciliación. Los proveedores que ofrecen integraciones prediseñadas y soporte de implementación están, por tanto, mejor posicionados, mientras que otros enfrentan ciclos de implementación más largos, mayores costos de proyecto y mayor resistencia de los compradores preocupados por la complejidad de la implementación y los requisitos de mantenimiento continuo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Crecimiento de los Servicios Refleja las Necesidades de Ejecución

El software se mantuvo como la mayor oferta por ingresos, contribuyendo con el 68,34% de los ingresos en 2025, mientras que se espera que los servicios registren el crecimiento más rápido con una CAGR del 19,84% de 2026 a 2031. Ese patrón muestra que el mercado de software de estrategia de cero emisiones netas aún obtiene la mayor parte de sus ingresos de suscripciones recurrentes a plataformas, pero también muestra que los clientes necesitan cada vez más ayuda para introducir datos confiables en esos sistemas. Muchas empresas que compraron plataformas en 2024 y 2025 descubrieron que la lógica de reporte funcionaba, pero los datos de origen de proveedores, unidades de negocio y sistemas operativos eran incompletos o inconsistentes. Como resultado, los compradores ahora gastan más en implementación, recopilación gestionada de datos, preparación para el aseguramiento y soporte de flujos de trabajo. La industria de software de estrategia de cero emisiones netas está, por tanto, evolucionando hacia modelos comerciales mixtos en los que los servicios no son un complemento, sino una parte central de la retención y entrega al cliente.

Este cambio también refleja la brecha de talento en las operaciones de datos climáticos. Las empresas a menudo necesitan equipos que comprendan simultáneamente el Protocolo de GEI, el compromiso con los proveedores, la integración de sistemas y los controles de divulgación, y esa combinación sigue siendo difícil de contratar a escala. En la práctica, esto hace que los servicios gestionados sean valiosos incluso cuando los clientes prefieren modelos operativos liderados por software. Los proveedores que añaden soporte de asesoría y operaciones de datos pueden mejorar la adopción por parte de los clientes, reducir los retrasos en el reporte y ampliar el valor del contrato con el tiempo. El resultado es que los servicios están creciendo más rápido porque resuelven problemas de ejecución que las licencias de software por sí solas no pueden resolver. Eso hace que esta parte del mercado de software de estrategia de cero emisiones netas sea importante no solo para el crecimiento, sino también para la estabilidad de las cuentas a largo plazo.

Por Modo de Implementación: La Nube Lidera Mientras el Híbrido Gana Terreno

La implementación basada en la nube representó el 65,47% del mercado de software de estrategia de cero emisiones netas en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 20,12% hasta 2031. Las plataformas en la nube mantuvieron su liderazgo porque los compradores valoran las actualizaciones automáticas de contenido regulatorio y los lanzamientos de productos más rápidos en un mercado donde los marcos de reporte evolucionan constantemente. Esto ha sido especialmente importante para las empresas que necesitan alinear la divulgación climática, el compromiso con los proveedores y el reporte a la junta directiva sin ejecutar actualizaciones manuales frecuentes. El mercado de software de estrategia de cero emisiones netas, por tanto, sigue favoreciendo los modelos en la nube donde el contenido de cumplimiento y la lógica de cálculo pueden actualizarse de forma centralizada. Al mismo tiempo, la implementación híbrida está ganando participación porque algunas organizaciones aún necesitan mantener datos operativos o financieros sensibles dentro de entornos controlados.

Eso convierte la arquitectura híbrida en una elección de diseño deliberada en lugar de un compromiso temporal. Las grandes organizaciones en BFSI, energía y gobierno a menudo necesitan una estructura donde los registros confidenciales permanezcan en las instalaciones mientras los motores de emisiones y los flujos de trabajo de reporte operan en la nube. Esta configuración respalda tanto el cumplimiento como la gobernanza interna, especialmente en regiones con estrictas normas de soberanía de datos y ciberseguridad. Los sistemas locales siguen siendo importantes en entornos donde el control local sobre los datos de producción es una alta prioridad, pero sus limitaciones estructurales son ahora más claras que hace unos años. Dentro del mercado de software de estrategia de cero emisiones netas, las elecciones de implementación reflejan cada vez más las necesidades de gobernanza en lugar de simplemente las preferencias de TI. La industria de software de estrategia de cero emisiones netas está, por tanto, recompensando a los proveedores que pueden admitir modelos de implementación flexibles sin debilitar la seguridad ni la velocidad de reporte.

Por Tamaño de Empresa: Las Pymes se Convierten en un Grupo Central de Crecimiento

Las grandes empresas mantuvieron una participación del 64,90% en 2025, pero se espera que las pymes crezcan más rápido a una CAGR del 21,56% de 2026 a 2031. Esta división refleja la historia de la adopción temprana, ya que la primera gran ola de demanda provino de las principales empresas cotizadas con exposición directa a la divulgación y presupuestos internos más sólidos. El mercado de software de estrategia de cero emisiones netas se está expandiendo, ya que las grandes empresas están solicitando datos primarios de emisiones a sus proveedores más pequeños como parte del reporte del Alcance 3 y la calificación de adquisiciones. Europa está añadiendo presión a través del marco VSME, programado para su adopción en julio de 2026, que proporciona a las pymes no cotizadas un marco estructurado para la divulgación de sostenibilidad. La iniciativa Green 100 de Singapur también mostró cómo las grandes empresas pueden acelerar la incorporación de proveedores al llevar a los socios pymes a los sistemas de reporte.

El reporte digital también mejora el acceso a la financiación y la gobernanza formal para las empresas más pequeñas. El Foro Económico Mundial declaró en 2025 que las pymes que utilizan herramientas digitales de seguimiento de carbono tenían más probabilidades de acceder a financiación verde y construir estructuras de reporte formales. Eso significa que la adopción ya no está impulsada únicamente por la regulación, ya que la oportunidad comercial y la retención de proveedores también se están volviendo importantes. Los niveles de entrada y los modelos de implementación de menor costo están ayudando a los proveedores a llegar a esta base de clientes más amplia. Para el mercado de software de estrategia de cero emisiones netas, las pymes ya no son una oportunidad de cola larga. Se están convirtiendo en una de las fuentes más claras de crecimiento de volumen incremental en las cadenas de suministro.

Por Aplicación: Las Herramientas del Alcance 3 Impulsan la Expansión Más Rápida

La Planificación de Transición Climática y el Análisis de Descarbonización mantuvieron la participación de aplicación líder en 2025, mientras que se espera que el Alcance 3 y el Compromiso con la Cadena de Valor crezcan a una CAGR del 22,78% de 2026 a 2031. Las juntas directivas están dando más peso a las herramientas que conectan la contabilidad de carbono con la planificación, las decisiones de inversión y los objetivos operativos, lo que explica el tamaño de la categoría de planificación de transición. Aun así, el impulso más rápido proviene ahora de los programas del Alcance 3, ya que las empresas necesitan datos de proveedores que puedan resistir la revisión de auditoría y el escrutinio de los clientes. El mercado de software de estrategia de cero emisiones netas ha avanzado, por tanto, mucho más allá de los inventarios básicos de emisiones y ahora depende más del intercambio de datos, la colaboración con proveedores y la trazabilidad de los flujos de trabajo. Los plazos de reporte de California, las obligaciones de la CSRD y los requisitos de carbono de producto orientados al comprador están avanzando simultáneamente en esta área de aplicación.

La categoría también se está ampliando en una segunda dirección a través de la gestión del carbono de producto y del ciclo de vida. El Reglamento de Ecodiseño para Productos Sostenibles de la UE y los primeros requisitos de declaración de huella de carbono de baterías, que entraron en vigor el 18 de febrero de 2026, están convirtiendo los datos de carbono de producto en un requisito de cumplimiento para muchos fabricantes que venden en Europa. Eso respalda una demanda superior a la media de herramientas que puedan capturar datos de cuna a puerta y trasladarlos a registros de productos y contratos con proveedores. Las herramientas de aseguramiento y gobernanza también están ganando relevancia a medida que la verificación por terceros se vuelve más importante bajo las normas de reporte europeas. En conjunto, estos cambios están haciendo que el mercado de software de estrategia de cero emisiones netas esté menos centrado en la divulgación anual y más centrado en la toma de decisiones operativas. Ese papel más amplio debería respaldar casos de uso de mayor valor en toda la combinación de aplicaciones.

Por Industria de Usuario Final: La Manufactura Lidera Mientras la Logística Acelera

Manufactura e industrial mantuvieron una participación del 27,45% en 2025, mientras que se proyecta que transporte y logística crezca a una CAGR del 19,95% hasta 2031. La manufactura lideró porque se encuentra en el centro de múltiples presiones de cumplimiento y comerciales, incluido el reporte bajo la CSRD, la exposición al CBAM, las normas de carbono a nivel de producto y las demandas de los clientes de datos de proveedores. En términos prácticos, esto significa que los fabricantes a menudo necesitan una plataforma para gestionar las emisiones de planta, la información de proveedores, las huellas de carbono de producto y la planificación de transición a nivel de junta directiva. Esa combinación ha convertido a la manufactura en el mayor grupo de demanda en el mercado de software de estrategia de cero emisiones netas. El software climático también se está volviendo más relevante para los operadores logísticos, ya que los compradores necesitan cada vez más visibilidad a nivel de envío en lugar de amplias estimaciones anuales.

Por eso transporte y logística están emergiendo como el grupo de usuarios finales de más rápido crecimiento. Las emisiones del transporte de carga están distribuidas entre transportistas, rutas, modos y subcontratistas, por lo que las empresas necesitan una captura de datos más sólida y un soporte de flujo de trabajo más especializado del que muchas herramientas generales de carbono fueron originalmente diseñadas para proporcionar. BFSI también se está expandiendo rápidamente a medida que las emisiones financiadas, las pruebas de estrés climático y la divulgación a los inversores se acercan a la gestión central del riesgo. Energía, servicios públicos, comercio minorista, atención médica, TI y telecomunicaciones, y el sector público añaden amplitud a la base de ingresos, aunque no lideren las tasas de crecimiento. En todos estos sectores, el mercado de software de estrategia de cero emisiones netas es cada vez más valorado por su capacidad de conectar los datos de cumplimiento con las operaciones empresariales, más que por el resultado de la divulgación únicamente. Esa combinación sectorial respalda una base de demanda en expansión incluso cuando la mayor participación sigue concentrada en casos de uso industrial pesado.

Análisis Geográfico

América del Norte mantuvo el 35,10% de la participación del mercado de software de estrategia de cero emisiones netas en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 24,63% hasta 2031. América del Norte se mantuvo como el mayor grupo de ingresos regional porque las grandes empresas allí ya habían desarrollado hábitos de reporte voluntario, procesos de divulgación orientados a los inversores y programas tempranos del Alcance 3 antes que varias otras regiones. La propuesta de la SEC de mayo de 2026 para revocar las normas federales de divulgación climática cambió la dirección de la política a nivel federal, pero no eliminó la demanda de software, ya que los mandatos estatales, especialmente en California, siguen requiriendo el reporte de emisiones de las grandes empresas. Canadá y México siguen siendo contribuyentes más pequeños, pero ambos se benefician de la presión de los compradores proveniente de las cadenas de exportación y los grandes grupos corporativos. Para el mercado de software de estrategia de cero emisiones netas, América del Norte sigue ofreciendo escala, incluso con un camino normativo federal menos cierto.

Europa se mantuvo como la segunda región más grande porque tiene la arquitectura de divulgación más estructurada y la alineación más clara entre el reporte corporativo y las expectativas de aseguramiento. La CSRD y el ESRS E1 continúan marcando la pauta para las compras empresariales, y los cambios del Omnibus de 2026 redujeron el universo sin eliminar la divulgación climática como requisito central. Alemania se destaca porque los fabricantes allí enfrentan simultáneamente presión de las normas de carbono de producto y el reporte de la cadena de valor. El Reino Unido continúa siguiendo una ruta doméstica paralela con expectativas de reporte que se mantienen cercanas a los estándares internacionales. Como resultado, Europa mantiene su papel como la región donde el mercado de software de estrategia de cero emisiones netas está más profundamente vinculado a los procesos corporativos listos para el aseguramiento.

Asia-Pacífico es la región de más rápido crecimiento porque las reformas regulatorias, la descarbonización industrial y la demanda impulsada por las exportaciones de los proveedores están aumentando simultáneamente. La política industrial de China y el impulso de gestión digital de energía y carbono están respaldando la demanda de software más allá de las empresas directamente expuestas a las normas de reporte en el extranjero, mientras que la dirección de las finanzas de transición de Japón está ampliando los casos de uso corporativos. Las plataformas domésticas también se están volviendo más visibles, con Asuene atendiendo a más de 15.000 empresas a partir de agosto de 2025 y Zeroboard integrando la base de datos de factores AIST-IDEA como característica estándar. El lanzamiento en 2026 por parte de la Academia de Ciencias de Shanghái de un modelo de gran escala de contabilidad de carbono panorámica también apunta a un fuerte interés regional en la infraestructura de carbono liderada por IA. América del Sur, Oriente Medio y África siguen siendo más pequeños en términos de ingresos, pero la demanda se está expandiendo en los sectores de exportación y los programas de cero emisiones netas respaldados por el Estado, incluso cuando la escasez de talento empuja a muchos compradores hacia los servicios gestionados y los niveles de plataforma más simples.

Panorama Competitivo

El mercado de software de estrategia de cero emisiones netas sigue siendo moderadamente fragmentado, sin que ningún proveedor domine el campo y con una fuerte competencia entre especialistas de nicho, plataformas de gobernanza y proveedores de software empresarial más grandes. Sphera, Watershed, Persefoni y EcoVadis se sitúan en el nivel superior visible, mientras que Greenly, Normative, Sweep, CarbonChain, Carbmee y otros compiten a través de la profundidad de aplicación, el ajuste regional o el enfoque en el segmento de clientes. Esta estructura significa que los compradores aún tienen una amplia elección, pero también significa que los proveedores necesitan un punto de diferenciación más claro que la contabilidad básica de carbono o las plantillas de divulgación estándar. En el mercado de software de estrategia de cero emisiones netas, los motores de medición, las redes de proveedores, las herramientas de carbono de producto y los flujos de trabajo listos para el aseguramiento se están convirtiendo en fuentes de diferenciación más importantes que las características estándar de los paneles de control. Ese cambio está haciendo que el mercado sea más competitivo a nivel de producto incluso antes de que la consolidación más amplia se consolide plenamente.

La actividad de adquisiciones y asociaciones muestra cómo están respondiendo los proveedores. El acuerdo de octubre de 2025 de Persefoni con Diligent transfirió la base de clientes de contabilidad de carbono de Diligent a Persefoni y amplió el alcance de Persefoni hacia los flujos de trabajo de gobernanza, riesgo y cumplimiento. La adquisición de VitalMetrics por parte de Watershed en mayo de 2025 fortaleció sus activos de datos de factores de emisiones, lo que importa porque la profundidad de datos propietarios aumenta los costos de cambio y respalda una mayor calidad de reporte. EcoVadis también amplió su alcance en el ecosistema en mayo de 2026 a través de su asociación con Workiva, que vinculó los datos de carbono primarios de proveedores con los flujos de trabajo de presentación regulatoria. Estos movimientos muestran que el mercado de software de estrategia de cero emisiones netas se está consolidando en torno a la profundidad de datos, la amplitud de los flujos de trabajo y los vínculos más estrechos con los procesos empresariales existentes.

Una segunda fuerza competitiva proviene de los proveedores nativos de ERP y de pila empresarial. SAP Green Ledger e IFS Zero muestran que la gestión de carbono se está integrando dentro de sistemas operativos más amplios, lo que puede reducir la resistencia de los compradores porque el gasto se sitúa más cerca de los contratos empresariales existentes. Eso crea presión sobre los proveedores independientes cuyo principal valor ha sido la agregación de datos y los cálculos simples de alcance. Los proveedores que pueden producir resultados legibles por auditores con metodologías claras y trayectorias de cálculo duraderas probablemente mantendrán una ventaja a medida que las necesidades de aseguramiento se profundicen. El mercado de software de estrategia de cero emisiones netas, por tanto, tiene espacio para los especialistas, pero el listón para mantenerse independiente está subiendo. El espacio en blanco aún existe en las emisiones financiadas, la medición logística y los servicios del Alcance 3 orientados a las pymes, pero la escala y la integración son cada vez más difíciles de ignorar.

Líderes de la Industria de Software de Estrategia de Cero Emisiones Netas

Watershed Technologies, Inc.

Persefoni AI, Inc.

Greenly SAS

Sweep SAS

Plan A ESG GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Persefoni lanzó el Agente de Análisis de Persefoni, una herramienta de IA agéntica que permite a los equipos de sostenibilidad analizar datos de emisiones mediante indicaciones en lenguaje natural y generar visualizaciones detalladas, con soporte para más de 500 clientes empresariales a nivel mundial.

- Mayo de 2026: IFS lanzó IFS Zero, un Sistema Operativo de Emisiones agéntico para industrias con uso intensivo de activos, que proporciona una plataforma unificada de cálculo del Alcance 1, 2 y 3 integrada con IFS Cloud 26R1. El producto representa la primera plataforma de emisiones agéntica nativa de ERP para la industria pesada, lanzada simultáneamente en los módulos de ERP, gestión de activos empresariales y servicio de campo.

- Mayo de 2026: EcoVadis anunció una asociación estratégica con Workiva, que permite a los clientes mutuos conectar los datos de emisiones de carbono primarios de proveedores directamente con la infraestructura de divulgación regulatoria de Workiva para presentaciones bajo la CSRD, CDP e ISSB. La integración está disponible de inmediato para los clientes existentes de EcoVadis y Workiva tras el lanzamiento.

- Abril de 2026: Watershed lanzó agentes de limpieza y análisis de datos de IA en la Semana del Clima de San Francisco, reduciendo el tiempo para obtener datos de sostenibilidad accionables en un 80% en implementaciones de prueba. Un cliente completó un proyecto de limpieza de datos de 5 horas en 20 minutos, una mejora de velocidad de 15 veces.

Alcance del Informe del Mercado de Software de Estrategia de Cero Emisiones Netas

El mercado de Software de Estrategia de Cero Emisiones Netas comprende plataformas digitales y servicios que permiten a las organizaciones planificar, gestionar y operacionalizar su transición hacia cero emisiones netas de carbono. Estas soluciones proporcionan capacidades como gestión y reporte de carbono, planificación de transición climática, análisis de descarbonización, compromiso con el Alcance 3 y la cadena de valor, gestión del carbono de producto y del ciclo de vida, y aseguramiento y gobernanza.

El informe del mercado de Software de Estrategia de Cero Emisiones Netas está segmentado por Oferta (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Gestión y Reporte de Carbono, Planificación de Transición Climática y Análisis de Descarbonización, Alcance 3 y Compromiso con la Cadena de Valor, Gestión del Carbono de Producto y del Ciclo de Vida, Aseguramiento y Gobernanza), Industria de Usuario Final (Manufactura e Industrial, Energía, Servicios Públicos y Recursos Naturales, BFSI, Comercio Minorista y Bienes de Consumo, TI y Telecomunicaciones, Atención Médica y Ciencias de la Vida, Gobierno y Sector Público, Transporte y Logística, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión y Reporte de Carbono |

| Planificación de Transición Climática y Análisis de Descarbonización |

| Alcance 3 y Compromiso con la Cadena de Valor |

| Gestión del Carbono de Producto y del Ciclo de Vida |

| Aseguramiento y Gobernanza |

| Manufactura e Industrial |

| Energía, Servicios Públicos y Recursos Naturales |

| BFSI |

| Comercio Minorista y Bienes de Consumo |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Gobierno y Sector Público |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Oferta | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Gestión y Reporte de Carbono | |

| Planificación de Transición Climática y Análisis de Descarbonización | ||

| Alcance 3 y Compromiso con la Cadena de Valor | ||

| Gestión del Carbono de Producto y del Ciclo de Vida | ||

| Aseguramiento y Gobernanza | ||

| Por Industria de Usuario Final | Manufactura e Industrial | |

| Energía, Servicios Públicos y Recursos Naturales | ||

| BFSI | ||

| Comercio Minorista y Bienes de Consumo | ||

| TI y Telecomunicaciones | ||

| Atención Médica y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Transporte y Logística | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del software de estrategia de cero emisiones netas?

El mercado fue valorado en USD 3,42 mil millones en 2025, se sitúa en USD 4,03 mil millones en 2026 y se prevé que alcance USD 9,41 mil millones para 2031 a una CAGR del 18,48%.

¿Qué modelo de implementación lidera la adopción actualmente?

La implementación basada en la nube lideró con una participación del 65,47% en 2025 porque los compradores valoran las actualizaciones regulatorias continuas y el mantenimiento más sencillo de la plataforma.

¿Por qué el software del Alcance 3 está creciendo más rápido que otras áreas de aplicación?

Se proyecta que el Alcance 3 y el Compromiso con la Cadena de Valor se expandan a una CAGR del 22,78% hasta 2031, a medida que se intensifican las solicitudes de datos de proveedores, las obligaciones de la CSRD y los requisitos de carbono de producto orientados al comprador.

¿Qué grupo de clientes se está expandiendo más rápido?

Las pymes son el segmento de tamaño de empresa de más rápido crecimiento con una CAGR del 21,56% hasta 2031, principalmente porque los grandes compradores están trasladando el reporte de emisiones a sus cadenas de suministro.

¿Qué sectores están impulsando más la demanda?

Manufactura e industrial mantuvieron la mayor participación con el 27,45% en 2025, mientras que transporte y logística es el de más rápido crecimiento con una CAGR del 19,95% porque los datos de emisiones a nivel de envío se están volviendo más importantes.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico crezca a una CAGR del 24,63% hasta 2031, mientras que América del Norte se mantuvo como el mayor mercado regional con una participación del 35,10% en 2025.

Última actualización de la página el: