Tamaño y Participación del Mercado de Conmutadores Gestionados Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

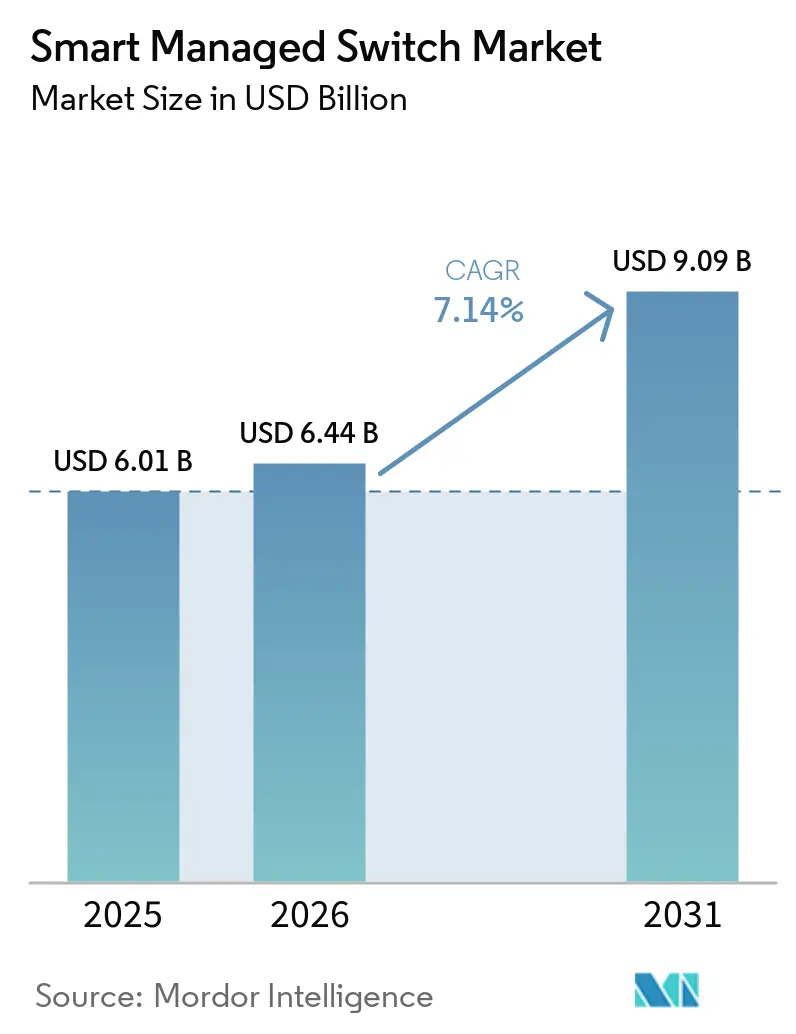

| Tamaño del Mercado (2026) | 6.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conmutadores Gestionados Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado de Conmutadores Gestionados Inteligentes aumente de USD 6,01 mil millones en 2025 a USD 6,44 mil millones en 2026 y alcance USD 9,09 mil millones en 2031, creciendo a una CAGR del 7,14% durante 2026-2031. Las empresas modernizan las redes perimetrales y centrales para acomodar cargas de trabajo de IA, orquestación nativa en la nube y tráfico convergente de OT-TI. La adopción de Power over Ethernet (PoE++), los enlaces ascendentes multi-gigabit de Wi-Fi 7 y los mandatos regulatorios de eficiencia energética aceleran los ciclos de reemplazo, mientras que las herramientas de operaciones de red impulsadas por IA reducen el umbral de habilidades para la gestión diaria. Los hiperescaladores impulsan la demanda de estructuras de 800 Gigabit, y los usuarios industriales buscan diseños certificados por IEC que toleren entornos adversos. Sin embargo, la volatilidad en el suministro de semiconductores y el elevado costo de capital en comparación con las alternativas no gestionadas moderan la adopción a corto plazo.

Conclusiones Clave del Informe

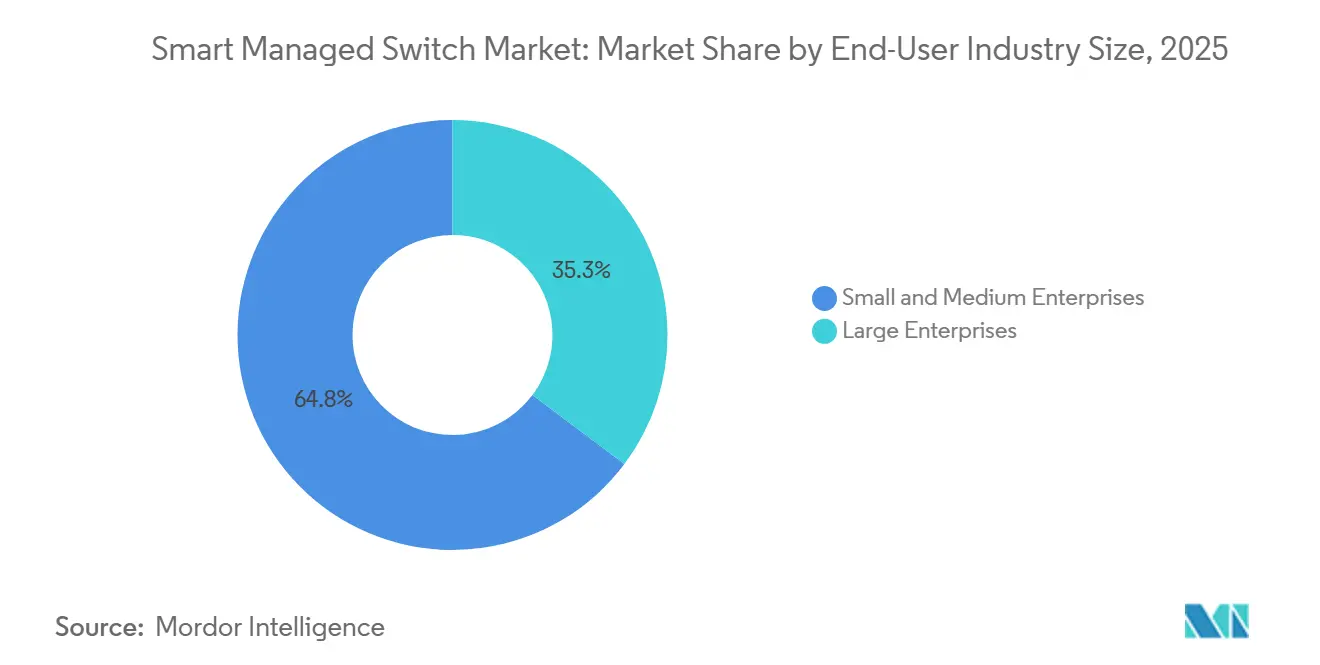

- Por tamaño de industria del usuario final, las pequeñas y medianas empresas mantuvieron una participación de ingresos del 64,75% en 2025 y se proyecta que se expandirán a una CAGR del 11,55% hasta 2031, a medida que la conmutación gestionada en la nube convierte el gasto de capital en costos operativos basados en suscripción.

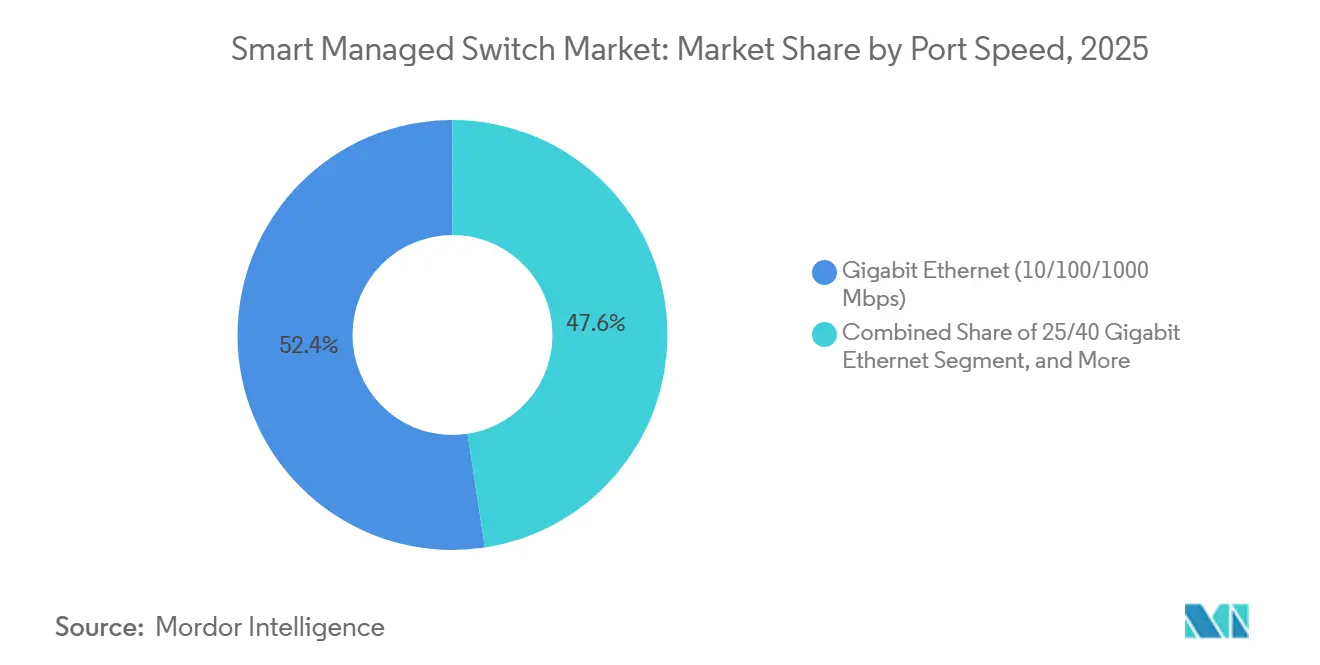

- Por velocidad de puerto, Gigabit Ethernet dominó con el 52,41% de la participación del mercado de Conmutadores Gestionados Inteligentes en 2025, aunque las variantes de 25/40 Gigabit registrarán el crecimiento más rápido con una CAGR del 10,21% impulsadas por servidores de inferencia de IA y clústeres de almacenamiento flash.

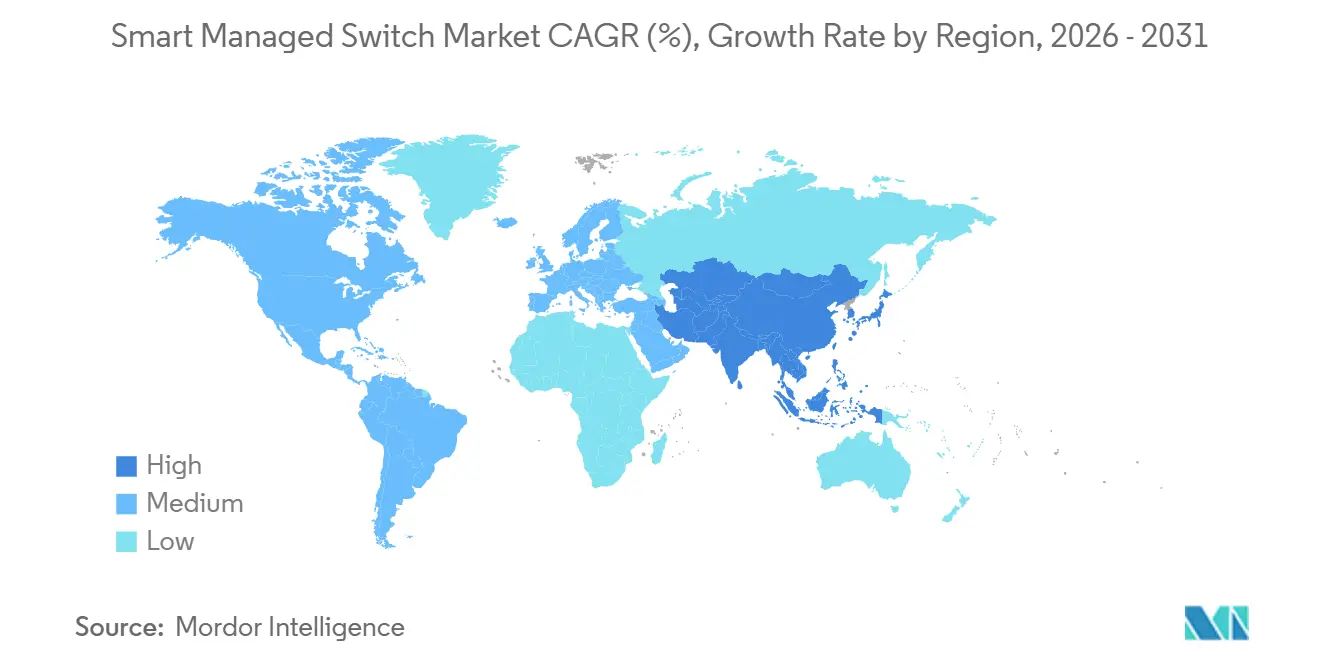

- Por geografía, Asia-Pacífico representó el 35,41% de los ingresos de 2025 y liderará el crecimiento con una CAGR del 9,75%, impulsada por los incentivos de fabricación electrónica de India y los despliegues de fábricas inteligentes.

- Por cantidad de puertos, los modelos de 9-24 puertos comandaron el 38,65% de la participación en 2025, mientras que los conmutadores de 25-48 puertos superarán a todos los demás con una CAGR del 10,64% a medida que las empresas densifican los armarios de cableado para soportar las capas de acceso de Wi-Fi 7.

- Por método de gestión, los enfoques híbridos capturaron el 41,33% del gasto de 2025, aunque las arquitecturas nativas en la nube registrarán una CAGR del 10,90% hasta 2031 a medida que los proveedores integran detección de anomalías impulsada por IA y motores de políticas basados en intención en portales SaaS.

- Por industria del usuario final, TI y telecomunicaciones lideraron con el 28,92% de los ingresos de 2025, mientras que se prevé que el sector sanitario crezca a una CAGR del 9,12% a medida que los hospitales buscan un tiempo de actividad del 99,9% para la monitorización de pacientes en tiempo real.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conmutadores Gestionados Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la Industria 4.0 en Industrias Discretas y de Proceso | +1.8% | Global; concentraciones en Alemania, Japón, China, India y Estados Unidos | Mediano plazo (2-4 años) |

| Proliferación de Dispositivos Perimetrales con PoE Habilitado | +1.5% | América del Norte y Europa lideran; Asia-Pacífico en proceso de alcanzarlos | Corto plazo (≤ 2 años) |

| Rápida Expansión de Plataformas de Redes Gestionadas en la Nube | +1.3% | América del Norte y Europa dominan; las pymes de Asia-Pacífico en ascenso | Mediano plazo (2-4 años) |

| Conmutación Basada en Intención Impulsada por IA para Redes de Pymes | +1.1% | Mayor concentración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Actualizaciones de la Capa de Acceso Multi-Gigabit de Wi-Fi 7 | +0.9% | Centros urbanos en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Eficiencia Energética para Equipos de TIC | +0.6% | Europa, California y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Industria 4.0 en Industrias Discretas y de Proceso

Los fabricantes que adoptan gemelos digitales y mantenimiento predictivo impulsan a los diseñadores de redes a aplicar segregación de tráfico determinista sin sacrificar la sincronización a nivel de microsegundos. El programa de Incentivos Vinculados a la Producción de India destinó INR 1,46 billones (USD 19,7 mil millones) a la fabricación electrónica, catalizando inversiones en fábricas que exigen conmutadores gestionados con soporte nativo de PROFINET, EtherNet/IP y OPC UA. La serie Stratix de Rockwell Automation combina Cisco IOS con redundancia de Anillo a Nivel de Dispositivo, mostrando cómo los proveedores industriales fusionan la conmutación empresarial con la resiliencia en planta. El conmutador Ethernet-APL de Phoenix Contact, certificado según IEC TS 60079-47, extiende Ethernet gestionado 1 km hacia zonas explosivas, eliminando las pasarelas de bus de campo heredadas. A medida que las fábricas migran del mantenimiento reactivo al basado en condiciones, los dispositivos no gestionados no logran satisfacer las demandas de rendimiento y segmentación de la telemetría de sensores de alta frecuencia.

Proliferación de Dispositivos Perimetrales con PoE Habilitado

Los puntos de acceso Wi-Fi 7 consumen entre 47 y 51 vatios por puerto, lo que obliga a actualizar de PoE+ a hardware IEEE 802.3bt. Wi-Fi 7 representó el 31,1% de los envíos de puntos de acceso empresariales en el tercer trimestre de 2025 y superará el 90% en 2028. El SG3218XP-M2 Omada de TP-Link proporciona 16 puertos de 2,5 Gigabit Ethernet y un presupuesto de 240 vatios, mostrando cómo los compradores del mercado medio aseguran enlaces ascendentes multi-gigabit sin precios premium. Más allá de la conectividad inalámbrica, las cámaras de vigilancia IP y los dispositivos de IA perimetral consolidan la alimentación y los datos a través de Ethernet, reduciendo el cableado aunque concentrando la carga térmica en el conmutador. El ahorro en mano de obra al evitar inyectores separados compensa el sobrecosto de hardware del 15-20% una vez que los despliegues superan los 12 puntos finales.

Rápida Expansión de Plataformas de Redes Gestionadas en la Nube

La adopción empresarial de conmutación gestionada en la nube en el Reino Unido alcanzó el 78% a finales de 2025, un mercado valorado actualmente en GBP 4,2 mil millones (USD 5,3 mil millones).[1]Departamento de Ciencia, Innovación y Tecnología del Reino Unido, "Adopción de Redes Gestionadas en la Nube en Empresas del Reino Unido," GOV.UK, gov.uk La plataforma Platform ONE de Extreme Networks combina IA conversacional con aprovisionamiento sin intervención manual, reduciendo la configuración manual en un 90% y disminuyendo los tiempos de resolución de incidentes en un 98% entre los primeros adoptantes. Cisco presentó una vista previa de la conmutación nativa de IA en febrero de 2026, integrando modelos de aprendizaje automático en el firmware para predecir la congestión y detectar amenazas de seguridad en tiempo real. Aunque la entrega como SaaS reduce la carga de gestión, la dependencia del tiempo de actividad de la nube del proveedor introduce nuevos riesgos operativos, que los diseños híbridos mitigan mediante control de respaldo local.

Conmutación Basada en Intención Impulsada por IA para Redes de Pymes

Las redes basadas en intención traducen los resultados empresariales en políticas de dispositivos, permitiendo que el personal sin experiencia en CLI aplique reglas complejas. IntentAI de RUCKUS Networks aplica aprendizaje por refuerzo a la optimización de Wi-Fi, reduciendo los tickets de soporte en un 60% en proyectos piloto. El próximo portafolio nativo de IA de Cisco extiende la intención a través de las capas cableadas, detectando desviaciones y recomendando correcciones de forma automática. Gluware 5.8 añade verificaciones de cumplimiento multifabricante y reversiones, reduciendo las ventanas de error humano durante las actualizaciones. Estas capacidades permiten a las pymes redirigir el escaso capital desde la dotación de personal de red hacia iniciativas de ingresos, aunque los algoritmos opacos plantean desafíos de auditoría en sectores regulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial Frente a Alternativas No Gestionadas | -1.2% | Pymes sensibles al precio en Asia-Pacífico, América del Sur y África | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada para la Gestión Avanzada de Redes | -0.9% | Global; pronunciada en los mercados emergentes de Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.7% | Global | Corto plazo (≤ 2 años) |

| Dependencia del Proveedor por Portales en la Nube Propietarios | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial Frente a Alternativas No Gestionadas

Los conmutadores gestionados cuestan entre un 40% y un 60% más que sus equivalentes no gestionados. Por ejemplo, el GS728TXUP de NETGEAR tiene un precio de lista de GBP 1.552,49 (USD 1.970) frente a alternativas no gestionadas por debajo de USD 800, extendiendo el período de recuperación de la inversión más allá de los 36 meses para usuarios de un solo sitio. La escasez de componentes y las primas por abastecimiento urgente inflan aún más las facturas a medida que la demanda de aceleradores de IA desvía la capacidad de obleas. Los compradores sensibles al precio en regiones emergentes suelen desplegar hardware no gestionado más capas de software, sacrificando la calidad de servicio a nivel de hardware por menores desembolsos de capital.

Escasez de Mano de Obra Cualificada para la Gestión Avanzada de Redes

El Reino Unido reportó un déficit interanual del 15% en puestos de ingeniería de redes durante 2025. El programa Partner First de Extreme Networks combina certificaciones con un Asistente de Ventas de IA para acelerar la habilitación de socios, reconociendo las brechas generalizadas de habilidades. En Asia-Pacífico y Oriente Medio, el rápido crecimiento de la infraestructura supera la oferta de personal capacitado, empujando a las organizaciones hacia la consolidación de proveedores y las operaciones asistidas por IA. Persisten interrogantes sobre la responsabilidad regulatoria cuando los agentes autónomos realizan cambios en producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Velocidad de Puerto: Transición hacia Actualizaciones de 25/40 Gigabit

El tamaño del mercado de Conmutadores Gestionados Inteligentes para Gigabit Ethernet lideró la demanda general, aunque las opciones de 25/40 Gigabit se están acelerando a un ritmo de dos dígitos. Los hiperescaladores se inclinan por el chasis 7800R4 de Arista, que alberga 576 puertos de 800 Gigabit Ethernet en un solo bastidor. El conmutador refrigerado por líquido de 51,2 Tbps de Huawei reduce a la mitad la carga térmica, permitiendo ocho unidades por armario.[2]Huawei Technologies, "Huawei presenta la solución actualizada Xinghe AI Fabric 2.0 para la era de la IA," Huawei, huawei.com Aunque 10 Gigabit sigue siendo prevalente en los centros de datos de nivel medio, las tarjetas de interfaz de red de 25 Gigabit con paridad de precios reducen los problemas de sobreasignación. La participación del mercado de Conmutadores Gestionados Inteligentes de plataformas de 100 Gigabit y superiores está aumentando a medida que las cargas de trabajo de GPU requieren estructuras de baja latencia, una tendencia subrayada por el triplicado de los envíos en el segundo trimestre de 2025.

Los ciclos de renovación se comprimen porque los incrementos graduales de ancho de banda ya no pueden igualar el crecimiento de las aplicaciones. Las mejoras de ausencia de pérdidas del Consorcio Ultra Ethernet pueden fragmentar los estándares, pero subrayan la demanda de rendimiento determinista en clústeres de IA. Los proveedores se diferencian a través de canalizaciones de telemetría de ASIC programables que exponen la visibilidad de microráfagas sin derivaciones externas.

Por Cantidad de Puertos: La Densidad Perimetral Impulsa la Demanda de 25-48 Puertos

Los modelos fijos de 9-24 puertos satisfacen las oficinas de sucursales, aunque el tamaño del mercado de Conmutadores Gestionados Inteligentes para dispositivos de 25-48 puertos está creciendo más rápido a medida que Wi-Fi 7 exige un puerto de conmutador por punto de acceso. La serie 4000 de Extreme Networks integra ZTNA Universal a nivel de puerto, permitiendo que hospitales y bancos microsegmenten el tráfico en el propio conmutador.

Las unidades robustecidas de 2-8 puertos, como el FL SWITCH 2608 de Phoenix Contact, abordan los armarios industriales de espacio reducido, con primas de precio del 50-80%. Por encima de los 48 puertos, los chasis modulares prevalecen donde las actualizaciones de tarjetas de línea en servicio justifican el mayor costo. El apilamiento instantáneo que colapsa múltiples unidades en un único dominio de gestión reduce los puntos de contacto de firmware, un beneficio convincente cuando los equipos de TI supervisan cientos de armarios.

Por Método de Gestión: La Arquitectura Nativa en la Nube Gana Impulso

La gestión híbrida controló la mayor participación del mercado de Conmutadores Gestionados Inteligentes en 2025, equilibrando la autonomía local con la comodidad del SaaS. El crecimiento nativo en la nube supera a todos los demás a medida que las pymes prefieren la incorporación sin intervención manual y la resolución de problemas impulsada por IA. Una interrupción en 2025 que congeló el portal de un proveedor líder durante seis horas expuso el riesgo de la centralización.

Los diseños híbridos amortiguan esa exposición almacenando políticas en caché localmente, aunque a costa del análisis en tiempo real. La economía de suscripción amplifica la dependencia del proveedor; migrar implica operación paralela y tarifas dobles, lo que estira los presupuestos. A pesar de estas fricciones, las operaciones de IA integradas en los paneles de control en la nube se están convirtiendo en un requisito básico, inclinando el equilibrio a largo plazo hacia planos de control SaaS puros.

Por Tamaño de Industria del Usuario Final: Las Pymes Impulsan el Volumen

Las pymes representaron casi dos tercios de los ingresos de 2025 a medida que las plataformas en la nube democratizan las funciones de nivel empresarial. Extreme Platform ONE permitió a los clientes de pymes reducir las tareas manuales en un 90%, eliminando la necesidad de talento a nivel CCNP. El SDN Omada sin tarifas de TP-Link socava a los competidores con licencias recurrentes, impulsando la adopción en mercados sensibles al precio.

Las grandes empresas crecen más lentamente, centrándose en la optimización en lugar de despliegues desde cero, aunque siguen exigiendo pilas unificadas de conmutación, enrutamiento e inalámbrico, un factor que impulsó la adquisición de Juniper por parte de HPE por USD 14 mil millones.

Por Industria del Usuario Final: El Sector Sanitario Lidera la CAGR

TI y telecomunicaciones siguen siendo el ancla de ingresos, aunque el crecimiento se modera a medida que las bases instaladas maduran. Los hospitales requieren un tiempo de actividad del 99,9% para soportar la monitorización de pacientes en tiempo real, impulsando una expansión del tamaño del mercado de Conmutadores Gestionados Inteligentes en el sector sanitario. La arquitectura de referencia de Verizon aísla los dispositivos médicos mediante VLAN para reducir la exposición al ransomware.

La fabricación, la energía y el transporte aceleran la adopción de conmutadores gestionados para habilitar el mantenimiento predictivo y el IoT industrial. El portafolio 2026 de Moxa presenta diseños de temperatura extendida con redundancia PROFINET para prevenir el tiempo de inactividad en procesos.

Análisis Geográfico

Asia-Pacífico generó más de un tercio de los ingresos de 2025 y registrará la CAGR regional más rápida. Las iniciativas de fábricas inteligentes de India, respaldadas por INR 1,46 billones (USD 19,7 mil millones) en incentivos, impulsan la demanda de conmutación convergente OT-TI. El despliegue de Xinghe AI Fabric 2.0 de Huawei en Shenzhen, Singapur y Sídney subraya el impulso a hiperescala.

América del Norte y Europa exhiben un crecimiento de unidades más lento, pero desencadenan renovaciones impulsadas por el cumplimiento normativo a medida que el Reglamento UE 2023/826 limita la potencia en espera a entre 2 y 7 vatios.[3]Comisión Europea, "Reglamento UE 2023/826 sobre la Potencia en Espera y en Espera en Red," Comisión Europea, ec.europa.eu Oriente Medio y África se benefician de los mandatos de nube soberana, con proyectos como el campus HUMAIN de Arabia Saudita que especifican estructuras preparadas para 400 Gigabit.

América del Sur se beneficia de USD 60 mil millones en inversión de capital en centros de datos de IA, incluida la construcción de Tecto en Porto Alegre por BRL 200 millones (USD 37,2 millones). Las prioridades de adquisición divergen: los compradores occidentales pagan primas por soporte de varias décadas, mientras que los clientes asiáticos aceptan el riesgo de proveedores emergentes a cambio de ahorros de precio del 40-60%.

Panorama Competitivo

El mercado de Conmutadores Gestionados Inteligentes está moderadamente concentrado: los cinco principales proveedores, Cisco, HPE, Arista, Huawei y Dell, controlan colectivamente aproximadamente el 55-60% de los ingresos globales. El ASIC Silicon One G300 de Cisco ofrece un rendimiento de 102,4 Tbps y una canalización programable para defender su participación a hiperescala.

El avance de 800 Gigabit de Arista reduce las brechas de rendimiento, mientras que Huawei lidera en diseños refrigerados por líquido que duplican la densidad de bastidores. Los especialistas industriales como Rockwell y Siemens ganan terreno donde la certificación IEC 62443 es obligatoria. Los disruptores como Ubiquiti y TP-Link presionan a los titulares en el segmento de pymes con paquetes gestionados en la nube de bajo costo.

La ventaja competitiva depende cada vez más de la automatización de IA y la telemetría energética; Extreme Networks y Arista presentaron patentes que cubren motores de inferencia integrados en conmutadores que detectan anomalías localmente. Los portales en la nube profundizan la dependencia del proveedor, pero las plataformas de orquestación como Gluware mitigan la heterogeneidad abstrayendo las interfaces de línea de comandos de los proveedores.

Líderes de la Industria de Conmutadores Gestionados Inteligentes

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Arista Networks Inc.

Dell Technologies Inc.

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cisco presentó el Conmutador Cuántico Universal que soporta Ethernet clásico y distribución de claves cuánticas para el cumplimiento de seguridad poscuántica.

- Marzo de 2026: Huawei introdujo el CloudEngine XH9230-128DQ-LC, un conmutador fijo refrigerado por líquido de 51,2 Tbps que permite ocho dispositivos por armario.

- Marzo de 2026: Moxa publicó su Catálogo de Soluciones 2026 con conmutadores gestionados con redundancia PROFINET-MRP para plantas de proceso continuo.

- Febrero de 2026: Cisco lanzó el ASIC Silicon One G300 con un rendimiento de 102,4 Tbps y ganchos de telemetría personalizados.

- Febrero de 2026: Extreme Networks presentó el punto de acceso AP460C-WR Wi-Fi 6 con enlaces ascendentes de 2,5 Gigabit y consumo PoE++.

Alcance del Informe Global del Mercado de Conmutadores Gestionados Inteligentes

El Mercado de Conmutadores Gestionados Inteligentes se presenta como una categoría híbrida que combina funciones de gestión limitadas con una configuración fácil de usar. Al ofrecer controles esenciales como la configuración de VLAN y la priorización del tráfico, estos conmutadores tienden un puente entre sus equivalentes no gestionados y los totalmente gestionados. Su crecimiento está impulsado por una creciente demanda de soluciones de red rentables pero controlables, especialmente entre las pymes y los entornos industriales más ligeros.

El Informe del Mercado de Conmutadores Gestionados Inteligentes está Segmentado por Velocidad de Puerto (Gigabit Ethernet [10/100/1000 Mbps], 10 Gigabit Ethernet, 25/40 Gigabit Ethernet y 100 Gigabit y Superior), Cantidad de Puertos (2-8 Puertos, 9-24 Puertos, 25-48 Puertos y Más de 48 Puertos), Método de Gestión (Nativo en la Nube, Nativo en Instalaciones Propias e Híbrido), Tamaño de Industria del Usuario Final (Pequeñas y Medianas Empresas y Grandes Empresas), Industria del Usuario Final (TI y Telecomunicaciones, Sector Sanitario, Comercio Minorista, Gobierno, Educación y Otras Industrias del Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gigabit Ethernet (10/100/1000 Mbps) |

| 10 Gigabit Ethernet |

| 25/40 Gigabit Ethernet |

| 100 Gigabit y Superior |

| 2-8 Puertos |

| 9-24 Puertos |

| 25-48 Puertos |

| Más de 48 Puertos |

| Nativo en la Nube |

| Nativo en Instalaciones Propias |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| TI y Telecomunicaciones |

| Sector Sanitario |

| Comercio Minorista |

| Gobierno |

| Educación |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Velocidad de Puerto | Gigabit Ethernet (10/100/1000 Mbps) | |

| 10 Gigabit Ethernet | ||

| 25/40 Gigabit Ethernet | ||

| 100 Gigabit y Superior | ||

| Por Cantidad de Puertos | 2-8 Puertos | |

| 9-24 Puertos | ||

| 25-48 Puertos | ||

| Más de 48 Puertos | ||

| Por Método de Gestión | Nativo en la Nube | |

| Nativo en Instalaciones Propias | ||

| Híbrido | ||

| Por Tamaño de Industria del Usuario Final | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria del Usuario Final | TI y Telecomunicaciones | |

| Sector Sanitario | ||

| Comercio Minorista | ||

| Gobierno | ||

| Educación | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Conmutadores Gestionados Inteligentes y el crecimiento proyectado?

El tamaño del mercado de Conmutadores Gestionados Inteligentes se sitúa en USD 6,44 mil millones en 2026 y se prevé que alcance USD 9,09 mil millones en 2031, lo que refleja una CAGR del 7,14% (2026-2031).

¿Qué región liderará la adopción hasta 2031?

Asia-Pacífico registrará la expansión regional más rápida con una CAGR del 9,75% a medida que se multiplican los incentivos de fabricación electrónica y los proyectos de fábricas inteligentes.

¿Por qué las pymes invierten de forma agresiva en conmutadores gestionados?

Las plataformas gestionadas en la nube y los precios por suscripción permiten a las pymes acceder a funciones de nivel empresarial sin contratar ingenieros de red dedicados, impulsando una CAGR del 11,55% para el segmento.

¿Cómo influye Wi-Fi 7 en las especificaciones de los conmutadores?

Los puntos de acceso Wi-Fi 7 requieren enlaces ascendentes de 2,5 Gigabit y entre 47 y 51 vatios de PoE, lo que obliga a las empresas a reemplazar los conmutadores Gigabit PoE+ heredados por modelos multi-gigabit conformes con IEEE 802.3bt.

¿Qué papel desempeña la regulación energética en los ciclos de reemplazo?

El Reglamento UE 2023/826 limita la potencia en espera en red a entre 2 y 7 vatios a partir de 2027, lo que obliga a las organizaciones a sustituir los conmutadores más antiguos y menos eficientes por modelos con gestión dinámica de energía.

Última actualización de la página el: