Tamaño y Participación del Mercado de Switches de Capa de Acceso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

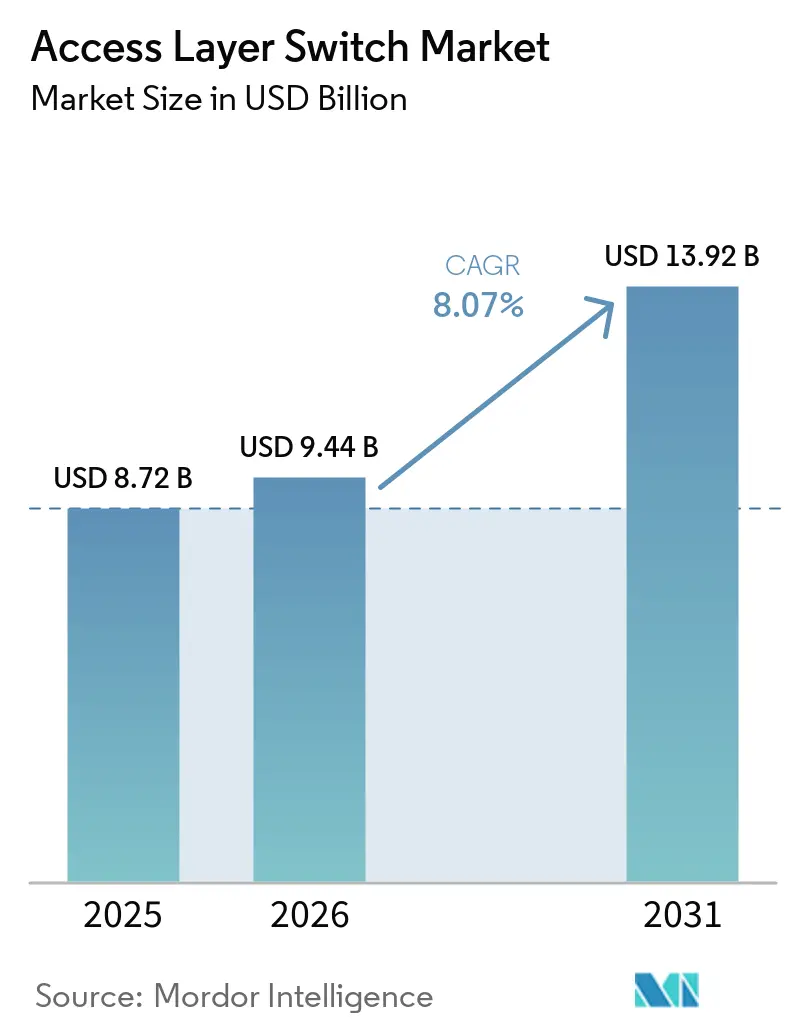

| Tamaño del Mercado (2026) | 9.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Switches de Capa de Acceso por Mordor Intelligence

Se proyecta que el tamaño del mercado de switches de capa de acceso se expanda desde USD 8,72 mil millones en 2025 y USD 9,44 mil millones en 2026 hasta USD 13,92 mil millones en 2031, registrando una CAGR del 8,07% entre 2026 y 2031. Los despliegues obligatorios de control de acceso a la red, las demandas de backhaul físico de Wi-Fi 6 y Wi-Fi 7, y la densificación de cargas de trabajo de computación en el borde dentro de las sucursales son las tres fuerzas convergentes detrás de esta trayectoria. El segmento multi-gig de 2,5/5 GbE está reemplazando los puertos heredados de 1 GbE a tasas anuales de dos dígitos, mientras que las grandes empresas anclan los ingresos por renovación a medida que migran hacia estructuras impulsadas por políticas con segmentación de confianza cero. Mientras tanto, los competidores de redes abiertas están erosionando los márgenes de hardware al desacoplar la velocidad del software de los ciclos de silicio mediante sistemas operativos desagregados.

Conclusiones Clave del Informe

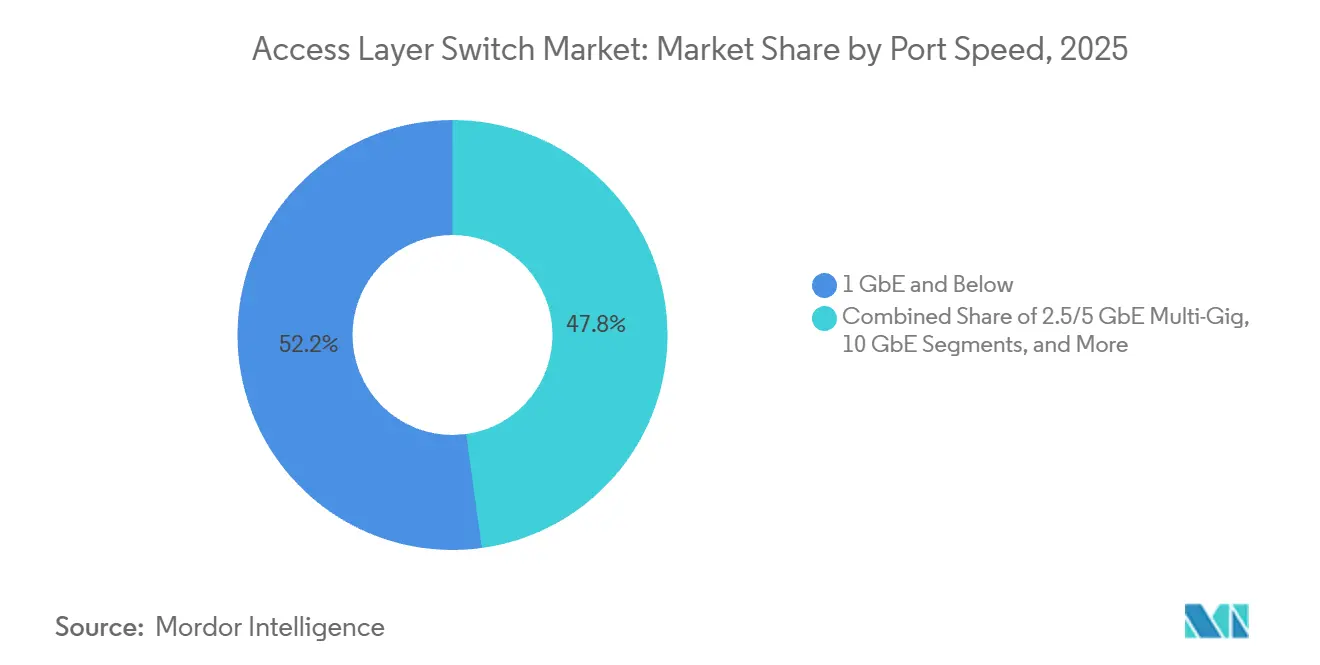

- Por velocidad de puerto, 1 GbE representó el 52,18% de la participación del mercado de switches de capa de acceso en 2025, mientras que 2,5/5 GbE está proyectado para avanzar a una CAGR del 12,84% hasta 2031.

- Por densidad de puerto, las plataformas de rango medio de 24 a 48 puertos mantuvieron una participación de ingresos del 42,36% en 2025, mientras que los switches de alta densidad de 48 a 96 puertos están en camino de alcanzar una CAGR del 9,26% entre 2026 y 2031.

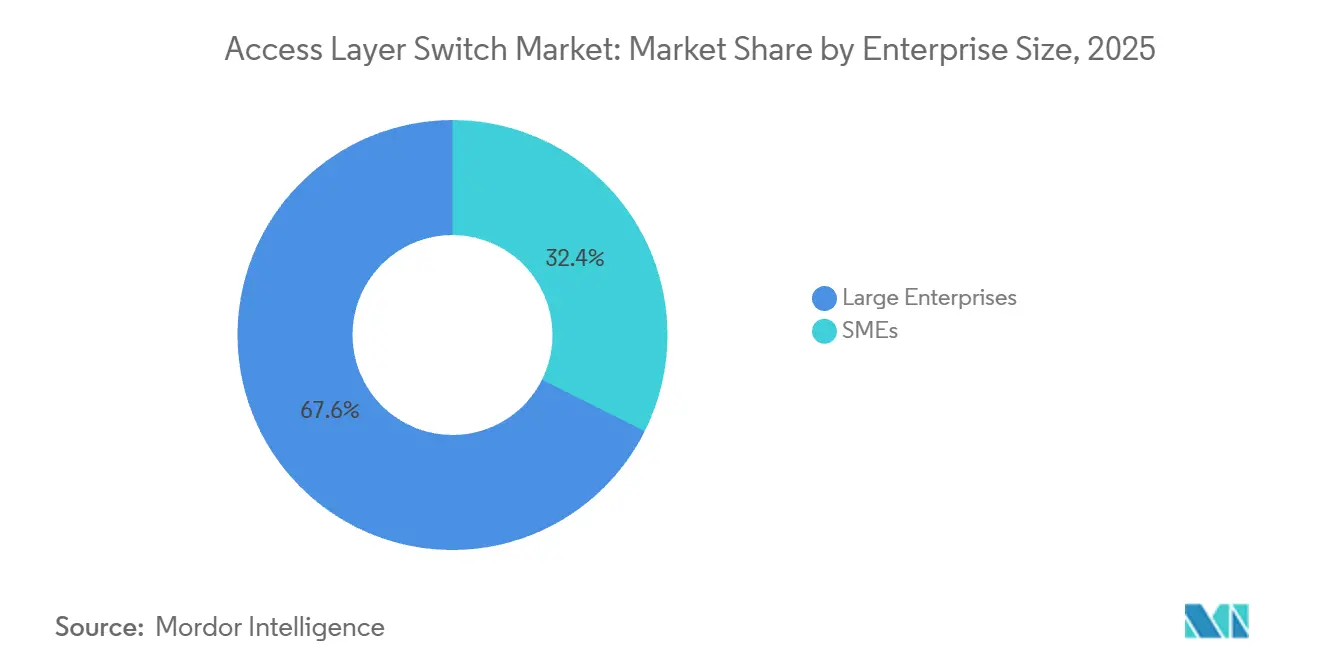

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 67,62% de los despliegues de 2025, aunque se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 8,88% impulsadas por las ofertas gestionadas en la nube.

- Por industria del usuario final, TI y telecomunicaciones mantuvieron una participación del 38,42% en 2025, y la manufactura es el sector de más rápido crecimiento, con una CAGR del 9,12% hasta 2031.

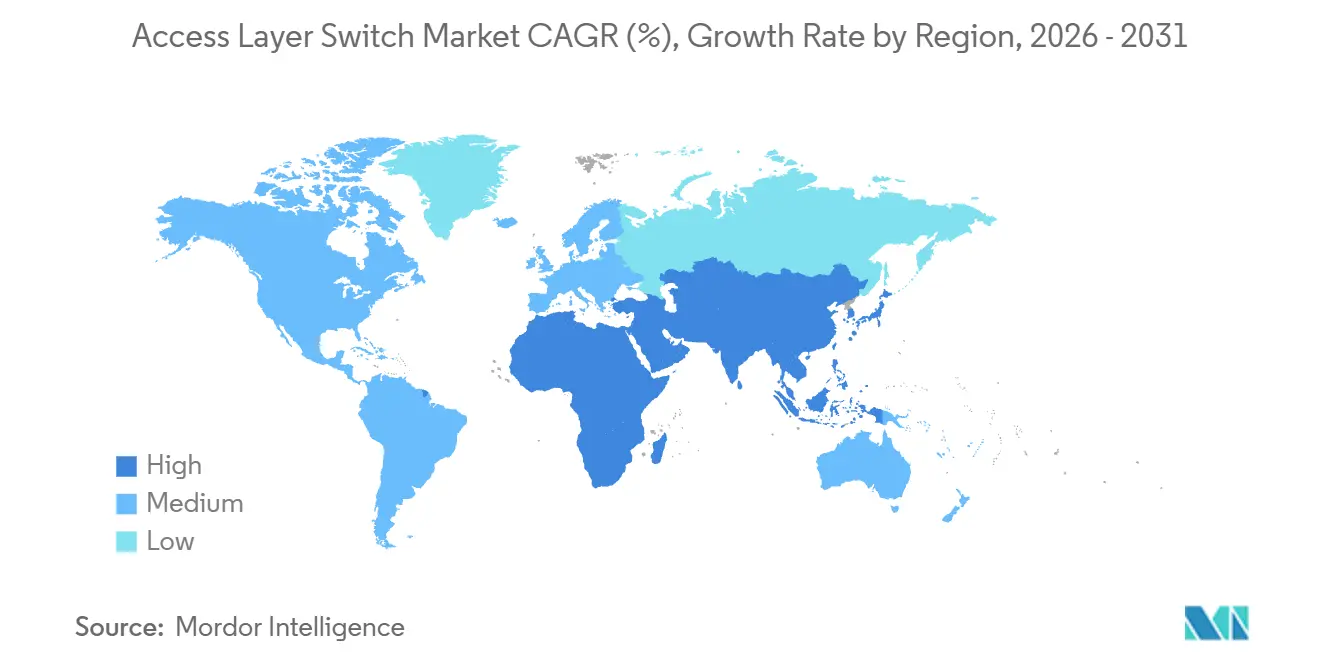

- Por geografía, América del Norte lideró con una participación del 38,46% en 2025, mientras que Asia-Pacífico está preparada para registrar una CAGR del 9,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches de Capa de Acceso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Digitalización Acelerada de Campus en el Sector Educativo | +1.8% | América del Norte y Europa, centros urbanos emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en el Despliegue de Puntos de Acceso Wi-Fi 6 y Wi-Fi 7 | +2.1% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Densificación de Cargas de Trabajo de Computación en el Borde en Sucursales | +1.5% | Global, liderado por América del Norte y Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio de Control de Acceso a la Red en Industrias Reguladas | +1.3% | América del Norte y Europa, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de la Desagregación de Redes Abiertas en el Acceso de Telecomunicaciones | +0.9% | Operadores de telecomunicaciones globales | Largo plazo (≥ 4 años) |

| Objetivos de Adopción de Ethernet de Eficiencia Energética bajo Mandatos de Cero Emisiones Netas | +0.6% | Europa y América del Norte, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización Acelerada de Campus en el Sector Educativo

Las universidades están reemplazando los switches heredados para impulsar el aprendizaje híbrido, los campus habilitados para IoT y los clústeres de investigación que dependen del rendimiento multi-gigabit. Una encuesta de 2025 realizada a líderes de TI de educación superior en los Estados Unidos encontró que el 60% planeaba actualizaciones de red en un plazo de 2 años.[1]EDUCAUSE, "Encuesta sobre el Panorama de TI en la Educación Superior 2025," Educause.edu La UCLA desplegó switches Catalyst 9000 habilitados para 2,5 GbE en 419 edificios para dar soporte a los servicios Wi-Fi 6E para 45.000 estudiantes en CISCO.COM. La Universidad de Washington adoptó switches HPE Aruba CX para aplicar segmentación basada en roles a escala. El aprovisionamiento dinámico y la orquestación en la nube acortan los ciclos de renovación, convirtiendo al ámbito académico en un nicho de crecimiento constante para el mercado de switches de capa de acceso.

Aumento en el Despliegue de Puntos de Acceso Wi-Fi 6 y Wi-Fi 7

Wi-Fi 7 alcanzó el estatus de tecnología convencional a finales de 2025 y ahora representa una parte considerable del gasto en redes inalámbricas empresariales. Las radios IEEE 802.11be demandan enlaces ascendentes multi-gig, y el estándar IEEE 802.3bz permite a las empresas reutilizar el cableado Cat 5e y Cat 6 existente sin necesidad de un recableado disruptivo.[2]Asociación de Estándares IEEE, "Grupo de Trabajo Ethernet IEEE 802.3," IEEE.org Arista y Dell introdujeron switches de campus listos para 2,5/5 GbE que integran la telemetría inalámbrica bajo un único plano de software. Los presupuestos de Power-over-Ethernet aumentaron a 90 W por puerto bajo el estándar IEEE 802.3bt, acelerando aún más la retirada de las plataformas exclusivas de 1 GbE.

Densificación de Cargas de Trabajo de Computación en el Borde en Sucursales

Las empresas de comercio minorista, manufactura y servicios financieros están alojando nodos de cómputo en ubicaciones de sucursales para reducir la latencia en análisis, video y procesamiento de transacciones. La Plataforma de Redes Nativa de IA de Juniper incorpora detección de anomalías dentro de los switches de acceso para automatizar las estructuras de borde distribuido. Las extensiones de Redes Sensibles al Tiempo, como IEEE 802.1AS, garantizan una entrega de submilisegundos para los bucles de control industrial, transformando el switch de sucursal en un ancla de la estructura de borde. La convergencia de cómputo y conectividad amplía el alcance direccionable del mercado de switches de capa de acceso.

Cumplimiento Obligatorio de Control de Acceso a la Red en Industrias Reguladas

Regulaciones como HIPAA, GDPR y la Ley de Protección de Datos Personales Digitales de India requieren autenticación de dispositivos y microsegmentación. La Directiva NIS2 de la Unión Europea obliga a los operadores de infraestructura crítica a actualizar los switches que carecen de aplicación de políticas. Extreme Networks incorporó motores de control de acceso a la red directamente en plataformas universales para simplificar el cumplimiento en 2025. A medida que los marcos de confianza cero maduran, la capa de acceso se convierte en un nodo de aplicación activo, impulsando oportunidades de renovación premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro de ASIC de Switches de Fabricantes | -1.2% | Global, acentuada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en la Gestión de Arquitecturas de Estructura Impulsadas por Políticas | -0.8% | Global, más aguda en mercados emergentes y empresas del mercado medio | Mediano plazo (2-4 años) |

| Aumento de la Sustitución por WLAN de Alta Gama para Segmentos de PYMES | -0.5% | Global, oficinas con menos de 50 puntos finales cableados | Mediano plazo (2-4 años) |

| Ciclos de Capex Prolongados en Redes del Sector Público | -0.7% | América del Norte y Europa, programas gubernamentales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de ASIC de Switches de Fabricantes

El cuasi-monopolio de Broadcom en los chips Tomahawk, Trident y Jericho concentra el riesgo. Los plazos de entrega de TSMC para nodos avanzados se extendieron de seis semanas a principios de 2024 a seis meses a finales de 2025, lo que obligó a los proveedores a racionar el inventario. La incertidumbre en los controles de exportación y los cuellos de botella en las placas de circuito impreso multicapa tensan aún más la disponibilidad. Existe silicio alternativo de Marvell o Intel, pero los ciclos de rediseño superan los dos años, lo que mantiene la dependencia de Broadcom en el corto plazo.

Brecha de Habilidades en la Gestión de Arquitecturas de Estructura Impulsadas por Políticas

Las superposiciones EVPN-VXLAN, SD-Access y las redes basadas en intención requieren una experiencia que pocos ingenieros de campus poseen. Las encuestas a profesionales en 2025 revelaron que el 68% carecía de experiencia práctica con VXLAN. Cisco DNA Center y Arista CloudVision abstraen la complejidad, pero los administradores aún deben interpretar la telemetría y remediar las anomalías. La escasez de personal calificado ralentiza la adopción de estructuras, particularmente en regiones sensibles a los costos, limitando el crecimiento inmediato del mercado de switches de capa de acceso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Velocidad de Puerto: El Backhaul Multi-Gig Remodela la Economía del Campus

Los puertos tradicionales de 1 GbE e inferiores mantuvieron una participación de mercado del 52,18% en 2025, sostenida por la base instalada de puntos finales heredados y la inercia económica de las organizaciones que difieren la renovación de infraestructura hasta que los plazos de fin de soporte los obligan a actuar. Se prevé que el nivel de 2,5/5 GbE, anclado en el estándar IEEE 802.3bz, supere a todas las demás clases de velocidad con una CAGR del 12,84% hasta 2031. Las empresas tratan el multi-gig como un puente entre los puntos finales heredados de 1 GbE y el futuro de fibra de 10 GbE, preservando las instalaciones de cobre existentes mientras satisfacen las necesidades de backhaul de Wi-Fi 7. Las hojas de ruta de los proveedores ahora establecen por defecto presupuestos de potencia multi-gig más IEEE 802.3bt, lo que indica que 1 GbE entrará gradualmente en modo de mantenimiento.

Las ópticas maduras de 10 GbE soportan enlaces ascendentes y acceso a servidores a precios en descenso, mientras que 25/40 GbE y superiores permanecen concentrados en bastidores de centros de datos que requieren rendimiento este-oeste. Se proyecta que el tamaño del mercado de switches de capa de acceso para multi-gig alcance una paridad significativa con 1 GbE para 2028, consolidando su papel como el nuevo estándar. Al mismo tiempo, la mejora de la interoperabilidad y la estandarización de los proveedores están reduciendo la fricción en el despliegue, acelerando la adopción empresarial generalizada de la infraestructura multi-gig.

Por Densidad de Puerto: La Consolidación Favorece las Plataformas de Alta Densidad

Los dispositivos de rango medio de 24 a 48 puertos dominaron el mercado con una participación del 42,26% en los armarios de cableado de 2025 debido a los recuentos de dispositivos heredados, aunque los presupuestos de renovación se inclinan cada vez más hacia modelos de factor de forma fijo más grandes que reducen el consumo de energía por puerto. Se espera que los switches de alta densidad de 48 a 96 puertos crezcan a una CAGR del 9,26%, beneficiándose de la consolidación de la agregación de campus y los diseños de parte superior del bastidor en centros de datos que minimizan el cableado. Este cambio también está impulsado por la necesidad de simplificar la arquitectura de red y reducir el número de dispositivos físicos por sitio.

Extreme Networks y Arista ofrecen grupos de puertos modulares que combinan 1 GbE, multi-gig y 25 GbE en un solo chasis, lo que permite migraciones por fases sin actualizaciones de reemplazo total. La participación del mercado de switches de capa de acceso para plataformas de alta densidad está destinada a aumentar a medida que las organizaciones racionalizan los armarios y buscan economías de escala operativas. Además, las configuraciones de mayor densidad ayudan a optimizar el espacio en el bastidor y soportan diseños de red impulsados por automatización, haciéndolas cada vez más atractivas para los despliegues modernos de campus.

Por Tamaño de Empresa: Las PYMES Adoptan la Simplicidad Gestionada en la Nube

Las grandes empresas, con una participación de ingresos del 67,62% en 2025, mantienen ciclos de reemplazo constantes vinculados a mandatos de seguridad y gobernanza multisitio. Sin embargo, las PYMES se están expandiendo a una CAGR del 8,88% respaldadas por precios de suscripción y aprovisionamiento sin intervención manual. Los paneles de control en la nube de Cisco Meraki, HPE Aruba Instant On y TP-Link Omada eliminan la complejidad de la línea de comandos, permitiendo a los no especialistas desplegar redes segmentadas.

Esta democratización de la gestión reduce las barreras para la renovación, posicionando a las PYMES como un nicho de crecimiento duradero. Se prevé que el tamaño del mercado de switches de capa de acceso atribuible a los compradores de PYMES se duplique para 2031 a medida que los paquetes de suscripción de hardware desplacen los modelos de adquisición intensivos en capital. Además, la creciente disponibilidad de soluciones integradas que combinan conmutación, seguridad y gestión inalámbrica está acelerando la adopción en entornos de PYMES distribuidos y con fuerte presencia minorista.

Por Industria del Usuario Final: La Manufactura se Acelera con Ethernet Determinístico

TI y telecomunicaciones lideraron el gasto en 2025 con una participación del 38,42%, aunque la CAGR del 9,12% de la manufactura la convierte en el sector más destacado. Las plantas de Industria 4.0 despliegan switches habilitados para Redes Sensibles al Tiempo para el control de movimiento en bucle cerrado y análisis de mantenimiento predictivo. Siemens, ABB y Rockwell ahora integran equipos de acceso con capacidad TSN en sus carteras de automatización, validando el ascenso de Ethernet sobre los buses de campo propietarios.

La salud, BFSI, el gobierno y la educación presentan cada uno impulsores únicos de cumplimiento o calidad de servicio, pero ninguno iguala el ritmo al que las fábricas se reconvierten para Ethernet determinístico. A medida que las plataformas industriales proliferan, la industria de switches de capa de acceso debe equilibrar el hardware reforzado con cadenas de herramientas de automatización de grado TI. La creciente necesidad de procesamiento de datos en tiempo real y comunicación de baja latencia refuerza aún más el papel de la manufactura como motor clave de crecimiento dentro del mercado.

Análisis Geográfico

América del Norte mantuvo el 38,46% de los ingresos de 2025 debido a las modernizaciones de campus arraigadas, las renovaciones en educación superior y la adopción temprana de confianza cero en agencias de salud y federales. La certeza presupuestaria y los ecosistemas de socios maduros sustentan un ciclo de renovación predecible, aunque la desaceleración del reemplazo en pequeñas sucursales limita el potencial alcista. Además, la adopción generalizada de redes gestionadas en la nube y marcos de seguridad avanzados continúa reforzando la demanda constante en los campus empresariales.

Europa le sigue de cerca, impulsada por los mandatos NIS2 y DORA que requieren acceso autenticado de dispositivos y monitoreo continuo. Los objetivos de Ethernet de eficiencia energética vinculados a los compromisos de cero emisiones netas impulsan las actualizaciones de switches PoE en los campus corporativos, mientras que las aprobaciones del sector público prolongan los ciclos de negociación. Los corredores de manufactura de Europa del Este añaden demanda incremental a medida que los proyectos piloto de IoT industrial escalan, respaldados además por los programas de financiación de la UE orientados a la modernización de la infraestructura digital.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 9,54%. El programa India Digital de India destinó INR 1,5 billones (USD 18 mil millones) para proyectos de ciudades inteligentes y banda ancha, mientras que el 14.º Plan Quinquenal de China prioriza el desarrollo de la internet industrial.[3]Gobierno de India, "Asignación de Infraestructura de India Digital," Digitalindia.gov.in La Red de Ciudades Inteligentes de la ASEAN y los programas Sociedad 5.0 de Japón también elevan el gasto regional. Estas directivas plurianuales garantizan un impulso sostenido para el mercado de switches de capa de acceso en la región, con despliegues en nuevas instalaciones y una rápida expansión empresarial que impulsan el crecimiento incremental.

Panorama Competitivo

Los cinco principales proveedores representaron la gran mayoría de los ingresos de 2025, lo que indica una arena moderadamente concentrada pero aún contestable. Cisco, Huawei y HPE Aruba aprovechan las bases instaladas, las licencias de suscripción y los servicios profesionales para elevar los costos de cambio ante posibles deserciones. Arista y Juniper extienden sus credenciales en centros de datos hacia los campus con sistemas operativos ricos en telemetría que prometen políticas coherentes entre el borde y el núcleo. Su continua inversión en plataformas de redes impulsadas por software también está fortaleciendo la fidelización de clientes y la visibilidad de ingresos a largo plazo.

Extreme Networks, Dell y Fortinet se diferencian mediante motores de seguridad integrados, mientras que TP-Link, D-Link, Ubiquiti y Ruijie compiten en precio en los mercados emergentes. El impulso de las redes abiertas favorece a Edgecore y Delta Electronics, cuyo hardware bare-metal se combina con SONiC para atraer a compradores de telecomunicaciones e hiperescala que buscan desacoplar el software del silicio.[4]Comunidad SONiC, "Software para Redes Abiertas en la Nube," Sonic-net.github.io Este cambio hacia la desagregación está remodelando gradualmente la dinámica competitiva, particularmente en despliegues sensibles a los costos y a gran escala.

Las operaciones impulsadas por IA representan el próximo campo de batalla. La adquisición de Splunk por parte de Cisco en 2024 incorpora la observabilidad en los switches Catalyst, CloudVision de Arista emplea algoritmos predictivos para la remediación, y Mist AI de Juniper aplica manuales de lenguaje natural para la resolución de problemas en campus. Con la incertidumbre en el suministro de silicio persistiendo, los proveedores que aseguren cadenas de ASIC diversificadas e incorporen inteligencia en el borde están en posición de superar al mercado de switches de capa de acceso en general. A medida que la automatización y el análisis se convierten en diferenciadores clave, los proveedores compiten cada vez más en capacidades de software en lugar de solo en hardware.

Líderes de la Industria de Switches de Capa de Acceso

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Company

-

Arista Networks, Inc.

-

Extreme Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cisco y Microsoft anunciaron la integración de los servicios Azure AI en los switches Catalyst 9000 para proporcionar detección de anomalías en el dispositivo para campus de confianza cero.

- Febrero de 2026: Arista lanzó la serie 7060X6 con puertos de 800 GbE y telemetría CloudVision para soportar clústeres de IA/ML en agregados de campus.

- Enero de 2026: HPE Aruba lanzó los switches modulares CX 10000 con controladores Wi-Fi 7 integrados para la gestión unificada de redes cableadas e inalámbricas.

- Noviembre de 2025: Juniper finalizó la adquisición de WiteSand por USD 150 millones para fortalecer la automatización basada en intención en su Plataforma de Redes Nativa de IA.

Alcance del Informe Global del Mercado de Switches de Capa de Acceso

El mercado de switches de capa de acceso se refiere al mercado de switches de red desplegados en el borde de una red, donde los dispositivos de usuario final como computadoras, puntos de acceso inalámbrico, teléfonos IP y dispositivos IoT se conectan a la red. Estos switches proporcionan principalmente conectividad de última milla, reenvío básico de tráfico y entrega de energía mediante tecnologías como Power over Ethernet (PoE).

El Informe del Mercado de Switches de Capa de Acceso está Segmentado por Velocidad de Puerto (1 GbE e Inferior, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE y 400 GbE y Superior), Densidad de Puerto (Factor de Forma Pequeño, Rango Medio, Alta Densidad, Ultra Alta Densidad), Tamaño de Empresa del Usuario Final (Grandes Empresas y PYMES), Industria del Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Manufactura, Gobierno y Defensa, Educación, Comercio Minorista y Comercio Electrónico, y Otras Industrias de Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 1 GbE e Inferior |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE y Superior |

| Factor de Forma Pequeño (8-24 puertos) |

| Rango Medio (24-48 puertos) |

| Alta Densidad (48-96 puertos) |

| Ultra Alta Densidad (100+ puertos) |

| Grandes Empresas |

| PYMES |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Manufactura |

| Gobierno y Defensa |

| Educación |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Velocidad de Puerto | 1 GbE e Inferior | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE y Superior | ||

| Por Densidad de Puerto | Factor de Forma Pequeño (8-24 puertos) | |

| Rango Medio (24-48 puertos) | ||

| Alta Densidad (48-96 puertos) | ||

| Ultra Alta Densidad (100+ puertos) | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| PYMES | ||

| Por Industria del Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud y Ciencias de la Vida | ||

| Manufactura | ||

| Gobierno y Defensa | ||

| Educación | ||

| Comercio Minorista y Comercio Electrónico | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de switches de capa de acceso en 2026?

El tamaño del mercado de switches de capa de acceso se sitúa en USD 9,44 mil millones en 2026, según datos de Mordor Intelligence.

¿Cuál es la CAGR prevista para los switches de capa de acceso entre 2026 y 2031?

Se proyecta que el mercado avance a una CAGR del 8,07% durante el período 2026-2031, según Mordor Intelligence.

¿Qué segmento de velocidad de puerto crece más rápido?

Se espera que el segmento multi-gig de 2,5/5 GbE registre una CAGR del 12,84%, impulsado por los requisitos de backhaul de Wi-Fi 6E y Wi-Fi 7.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 9,54% hasta 2031 respaldada por los mandatos gubernamentales de infraestructura digital.

¿Por qué las PYMES están adoptando switches de capa de acceso a un ritmo creciente?

Los paneles de control gestionados en la nube, los precios de suscripción y el aprovisionamiento sin intervención manual reducen la complejidad y el costo, ayudando a que los despliegues en PYMES crezcan a una CAGR del 8,88%.

Última actualización de la página el: