Tamaño y Participación del Mercado de Redes Definidas por Software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

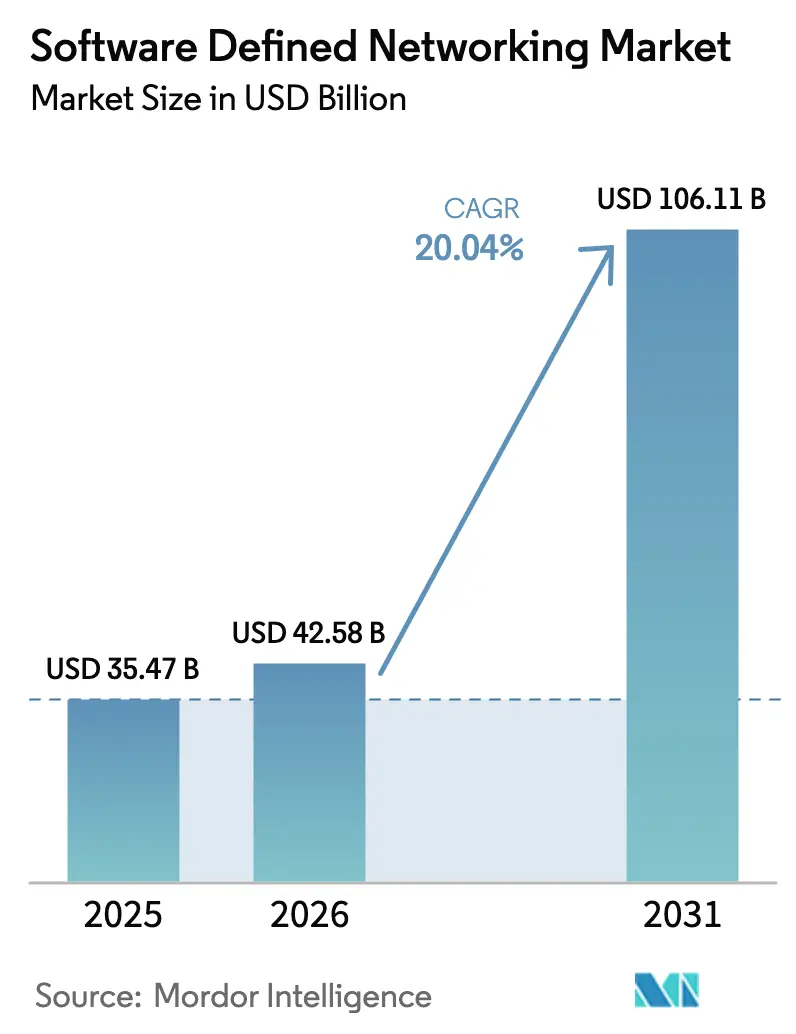

| Tamaño del Mercado (2026) | 42.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.04% CAGR |

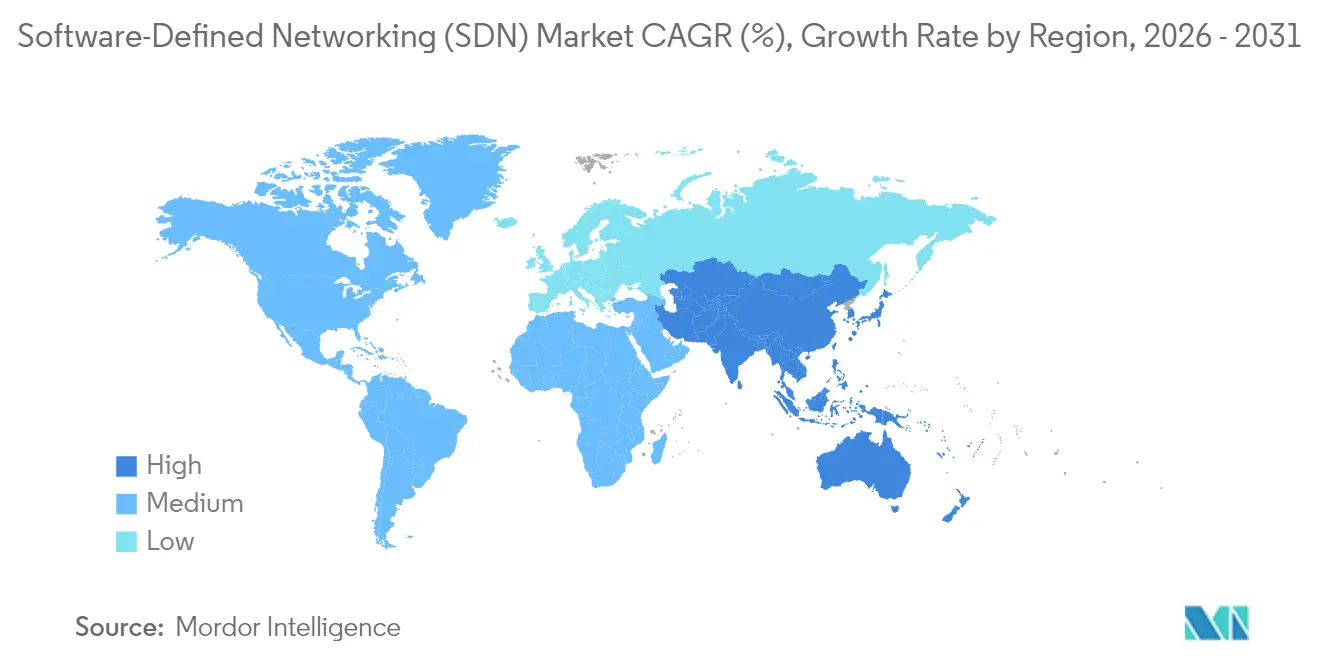

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Definidas por Software por Mordor Intelligence

Se espera que el tamaño del mercado de redes definidas por software crezca de USD 35,47 mil millones en 2025 a USD 42,58 mil millones en 2026 y se prevé que alcance USD 106,11 mil millones en 2031 a una CAGR del 20,04% durante el período 2026-2031. El impulso proviene de la migración desde hardware de función fija hacia infraestructuras programables que admiten ingeniería de tráfico en tiempo real y aplicación automatizada de políticas. La virtualización masiva del núcleo 5G, la continua migración hacia la nube y la necesidad de reducir el consumo energético de la red refuerzan la demanda. Las leyes gubernamentales de soberanía digital amplifican el atractivo de los controladores de código abierto, mientras que la telemetría basada en IA acorta los ciclos de resolución de problemas y mejora la planificación de capacidad. La mayor presión competitiva obliga a los actores establecidos a combinar carteras de hardware con software de controladores, servicios y orquestación basada en intención.

Conclusiones Clave del Informe

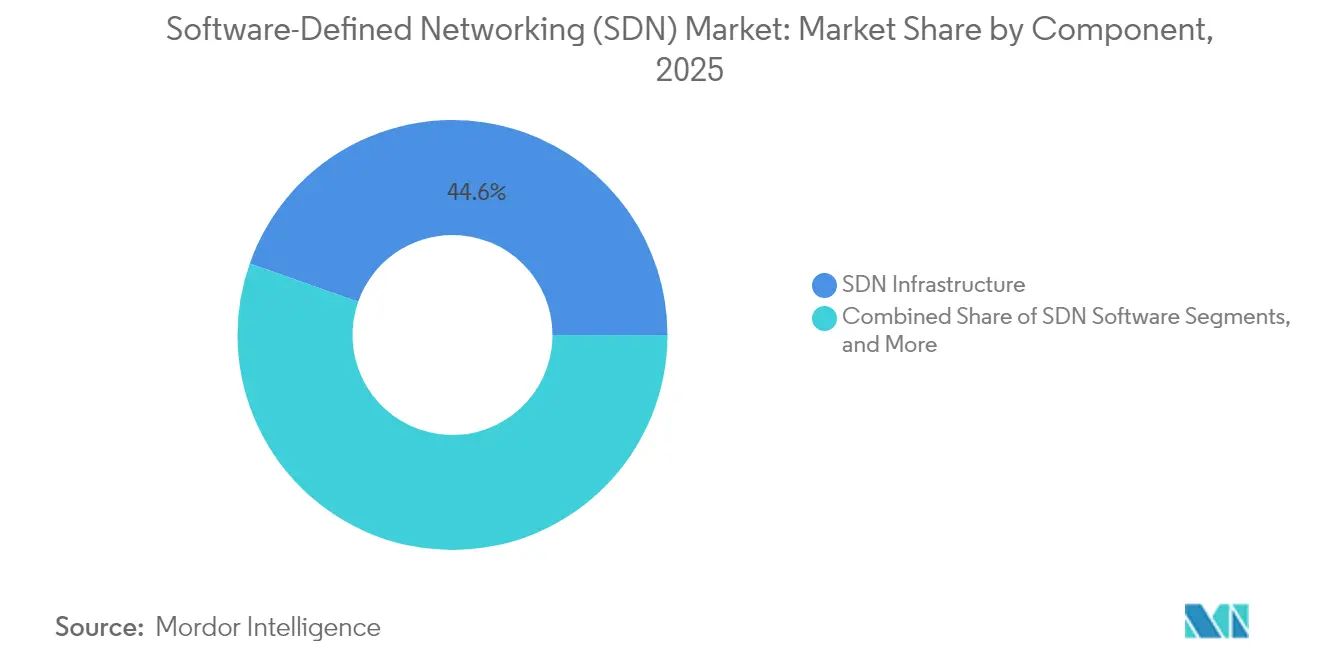

- Por componente, la infraestructura SDN lideró con el 44,60% de la participación del mercado de redes definidas por software en 2025; los Servicios y Soporte se expanden a una CAGR del 20,78% hasta 2031.

- Por modo de implementación, las instalaciones propias retuvieron el 53,90% del tamaño del mercado de redes definidas por software en 2025, pero la implementación en nube está preparada para una CAGR del 22,3% hasta 2031.

- Por tamaño de organización, las grandes empresas controlaron el 61,80% de los ingresos en 2025, mientras que las Pymes proyectan una CAGR del 21,7%.

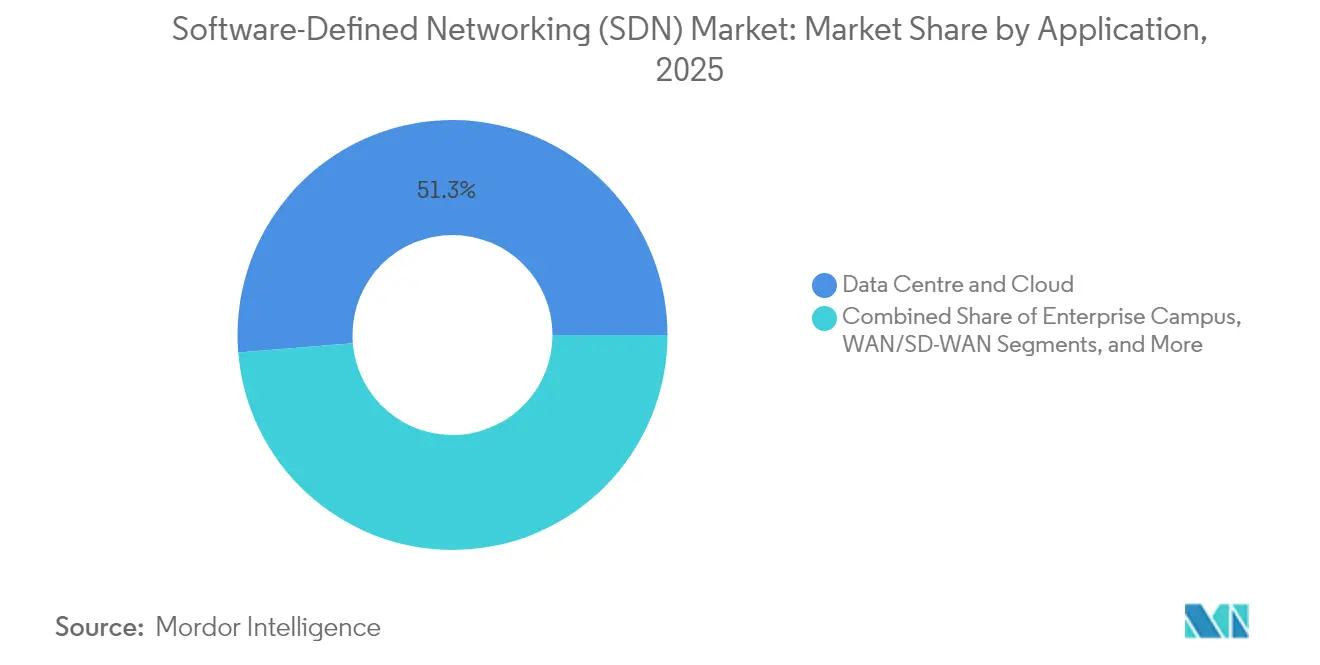

- Por aplicación, los centros de datos y la nube capturaron el 51,30% de la participación del mercado de redes definidas por software en 2025, mientras que SD-WAN muestra una perspectiva de CAGR del 22,1%.

- Por usuario final, las Telecomunicaciones y los Proveedores de Servicios en la Nube representaron el 32,10% de la participación del mercado de redes definidas por software en 2025, mientras que la Manufactura muestra una perspectiva de CAGR del 20,9%.

- Por geografía, América del Norte lideró con el 36,80% de los ingresos en 2025; Asia-Pacífico registra la CAGR más rápida del 21,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes Definidas por Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente inversión hacia la automatización de la infraestructura de red | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de servicios centrados en la nube y el IoT | +4.1% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de proyectos de virtualización del núcleo 5G | +2.8% | Núcleo en Asia-Pacífico, expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Aceleración del plano de datos programable (P4) para segmentación de latencia ultrabaja | +1.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad que impulsan infraestructuras SDN optimizadas energéticamente | +2.3% | Liderado por Europa, en expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso hacia la nube soberana para controladores SDN de código abierto | +1.7% | Europa y América del Norte, adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Inversión hacia la Automatización de la Infraestructura de Red

Las empresas y los organismos públicos están redirigiendo el gasto de capital hacia infraestructuras programables que reducen las ventanas de configuración manual. El Departamento de Defensa de los Estados Unidos destinó USD 1.355 millones para programas de I+D+E en redes centrados en computación de borde y procesos colaborativos en el año fiscal 2025. [1]Departamento de Defensa de los Estados Unidos, "Investigación, Desarrollo, Prueba y Evaluación FY 2025," defense.gov La división de Redes y Borde de Intel generó USD 1.300 millones en ingresos en el segundo trimestre de 2024 provenientes de NIC Ethernet preparadas para IA y unidades de procesamiento de infraestructura que sustentan las redes autogestionadas. Los estudios de campo indican que la automatización habilitada por SDN puede reducir hasta un 40% el gasto operativo y acelerar el despliegue de servicios en un 60%. Los equipos de servicios financieros ilustran la tendencia con un aumento del 26% en los compromisos de GitHub orientados a herramientas de automatización de redes basadas en Python durante 2024. En conjunto, estos factores mantienen el gasto en automatización en una trayectoria ascendente a mediano plazo.

Adopción Creciente de Servicios Centrados en la Nube y el IoT

Las topologías multinube dinámicas requieren redes que escalen con recursos informáticos elásticos. La investigación de IBM señala que el 60% de los proveedores de servicios de comunicaciones ya emplea IA para el monitoreo del rendimiento en entornos de nube híbrida. [2]IBM, "Impulse la productividad con agentes de IA responsable," ibm.com Las instalaciones de manufactura reportan una caída del 68% en el tiempo de inactividad y un aumento del 80% en la continuidad tras combinar SDN con análisis de gemelos digitales en el piso de producción. Los proveedores de atención médica obtienen ganancias comparables, utilizando la segmentación programable para proteger los dispositivos médicos conectados mientras mantienen flujos de telemetría en tiempo real. Tales beneficios aceleran la adopción a corto plazo, especialmente en Asia-Pacífico donde los volúmenes de tráfico en la nube son más altos.

Proliferación de Proyectos de Virtualización del Núcleo 5G

Los núcleos 5G virtualizados dependen de SDN para la orquestación de segmentos de red y la conectividad de borde de latencia ultrabaja. La oferta de Nokia para adquirir Infinera fortalece la fabricación nacional y las ofertas de acceso de radio definido por software en los Estados Unidos. La investigación encuentra que los planos de datos basados en P4 superan a las alternativas eBPF dentro de los núcleos 5G independientes, particularmente en escenarios de alto rendimiento. El compromiso de AT&T de virtualizar el 75% de las funciones del núcleo estableció el referente inicial para el despliegue de SDN en telecomunicaciones. Los segmentos privados de 5G industrial ahora aparecen en campus automotrices y de manufactura avanzada en Japón y Alemania, reforzando la demanda de controladores programables.

Aceleración del Plano de Datos Programable (P4) para Segmentación de Latencia Ultrabaja

El diseño independiente del protocolo de P4 permite el manejo de paquetes de granularidad fina a velocidad de línea. La investigación de Telefónica muestra que la extracción de características en enrutadores mediante P4 mejora la clasificación de tráfico basada en aprendizaje automático sin degradar el rendimiento. El trabajo comparativo de laboratorio indica que P4Docker puede reducir la latencia en un 50% y aumentar el rendimiento en un 25% frente a la simulación con Mininet. Las mesas de operaciones de alta frecuencia obtienen retornos monetarios directos de mejoras en microsegundos. Los fabricantes de silicio para conmutadores ahora integran canalizaciones PISA, haciendo que la adopción de P4 sea práctica para las empresas convencionales hacia finales de los años 2020.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de profesionales especializados en SDN | -2.1% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente sofisticación de los ciberataques dirigidos a SDN | -1.8% | Global, concentrado en objetivos de alto valor | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad P4/eBPF entre múltiples proveedores | -1.3% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Interrupciones críticas para el negocio por fallos en el plano de control basado en intención | -1.6% | Global, enfocado en empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Especializados en SDN

La demanda de personal capaz de alternar entre disciplinas de redes, DevOps y nube supera la oferta. La investigación de la UE destaca el desarrollo desigual de competencias digitales entre los estados miembros, lo que retrasa los despliegues de redes avanzadas. Las empresas responden con programas de certificación, aunque la programación P4 y la orquestación basada en intención siguen siendo competencias especializadas que exigen salarios superiores. El déficit de talento infla los plazos de los proyectos y los costos de servicios de asesoría, particularmente para las actualizaciones en entornos heredados.

Creciente Sofisticación de los Ciberataques Dirigidos a SDN

Los controladores centralizados presentan superficies de ataque lucrativas. Las evaluaciones de vulnerabilidad de OpenDaylight y Floodlight muestran exposición a ataques de repetición LLDP y envenenamiento ARP, mientras que ONOS tiene un mejor desempeño pero sigue siendo imperfecto. La ENISA advierte que la infraestructura digital transfronteriza requiere marcos de intercambio de información más sólidos para contrarrestar las amenazas en evolución. [3]ENISA, "Panorama de Amenazas para Redes 5G," enisa.europa.eu Las instituciones financieras son especialmente vulnerables porque el compromiso de un solo controlador puede repercutir en todas las plataformas de negociación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio de la Infraestructura en Medio de la Aceleración de los Servicios

La infraestructura SDN contribuyó con el 44,60% de los ingresos de 2025, anclando el tamaño del mercado de redes definidas por software en la capa de hardware donde los ASIC programables reemplazan a los conmutadores heredados. Los proyectos de renovación intensivos en capital siguen siendo un requisito previo para la adopción de controladores, lo que sostiene el gasto en hardware hasta finales de los años 2020. Sin embargo, los Servicios y Soporte muestran la CAGR más pronunciada del 20,78%, ya que las empresas externalizan el diseño, el despliegue y la gestión del ciclo de vida. Proveedores como HCLTech ampliaron las ofertas de SDN gestionado que integran orquestación de IA y visibilidad multinube, consolidando flujos de ingresos recurrentes.

Los ecosistemas de controladores de software forman el plano de decisión. Los marcos de código abierto como ONOS y OpenDaylight mitigan el riesgo de dependencia de un solo proveedor al tiempo que fomentan la innovación impulsada por la comunidad. Las pruebas comparativas encuentran que ONOS ofrece mayor rendimiento de reenvío, mientras que OpenDaylight destaca en el descubrimiento de topología y la distribución de políticas. La bifurcación impulsa a los proveedores a integrar valor propietario mediante motores de políticas asistidos por IA y extensiones de confianza cero sobre código fuente reforzado.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Transformación hacia la Nube se Acelera

Las instalaciones en instalaciones propias representaron el 53,90% de los ingresos de 2025, ya que muchos sectores regulados insisten en el control interno. Sin embargo, los controladores alojados en la nube crecen a una CAGR del 22,3% hasta 2031, a medida que los directores de información (CIO) pasan de presupuestos de capital a modelos de gasto operativo. El cambio se combina con la tenencia informática elástica; las empresas implementan clústeres de controladores junto con cargas de trabajo virtualizadas, reduciendo la capacidad infrautilizada cuando la demanda disminuye. Las topologías híbridas emergen como un compromiso pragmático, permitiendo a los operadores mantener los flujos sensibles en las instalaciones mientras aprovechan las infraestructuras de hiperescala para el tráfico en ráfaga. Una encuesta de Futuriom revela que el 95% de los líderes de red consideran la conectividad multinube como misión crítica, una postura que refuerza la adopción de SDN en la nube.

Los cálculos del costo total de propiedad favorecen la nube para los despliegues de nueva construcción con menos de 100 sitios, mientras que los grandes campus empresariales aún justifican el gasto amortizado en equipos. Los proveedores ahora agrupan niveles de controlador como servicio con paneles de análisis de tráfico, facilitando la incorporación de las Pymes. La alineación de políticas entre nubes sigue siendo un punto de fricción; los grupos de estándares impulsan esquemas de API abiertos para compartir metadatos de intención entre los entornos de Amazon, Microsoft y Google.

Por Tamaño de Organización: El Liderazgo Empresarial Enfrenta la Disrupción de las Pymes

Las grandes empresas representaron el 61,80% del gasto de 2025, aprovechando grandes presupuestos para modernizar los dominios de centros de datos, campus y WAN. Sus despliegues integran SDN con plataformas de gestión de servicios de TI, alimentando información de topología en los flujos de trabajo de ITIL para el enrutamiento automatizado de tickets de incidencias. En contraste, las Pymes inyectan impulso, registrando una CAGR del 21,7% a medida que las suscripciones SD-WAN llave en mano eliminan la necesidad de personal especialista. A menudo comienzan con vCPE alojado en la nube que ofrece segmentación de apuntar y hacer clic para las oficinas sucursales.

La elasticidad de precios favorece los niveles de pago por crecimiento; los proveedores agrupan ancho de banda, salida a la nube y seguridad bajo un SLA unificado. Los proveedores construyen paneles de control simplificados que abstraen la complejidad de la topología, posicionando las soluciones para Pymes como "experiencia de usuario de nivel consumidor dentro de redes empresariales". El rápido crecimiento del número de clientes Pyme agudiza la competencia en los canales y comprime los márgenes para los revendedores de nivel medio.

Por Aplicación: La Madurez de los Centros de Datos Contrasta con el Crecimiento de SD-WAN

Las infraestructuras de centros de datos y nube entregaron el 51,30% de las ventas de 2025, respaldadas por un retorno de la inversión bien documentado. La ingeniería de tráfico este-oeste cohesiva y la orquestación sin servidor mantienen resiliente esta porción del mercado de redes definidas por software. Sin embargo, SD-WAN registra la CAGR más rápida del 22,1% en medio de las normas de trabajo híbrido impulsadas por la pandemia. Las conexiones directas a la nube reducen la latencia de desvío, y el enrutamiento consciente de las aplicaciones mejora el rendimiento de SaaS.

La adopción de SDN en campus va a la zaga pero se acelera a medida que las organizaciones unifican las políticas de borde de acceso y núcleo. Los proveedores ahora suministran puntos de acceso Wi-Fi que etiquetan de forma nativa los flujos para la microsegmentación dirigida por controladores. En los dominios WAN, el declive de MPLS continúa; las infraestructuras de superposición basadas en intención prometen activaciones de sucursales en 10 minutos frente a las semanas que requieren los ciclos de pedidos heredados.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Liderazgo de las Telecomunicaciones en Medio del Auge de la Manufactura

Los proveedores de servicios de telecomunicaciones y nube retuvieron el 32,10% de la facturación de 2025, aprovechando SDN para habilitar la segmentación 5G, la NFV y los nodos MEC de borde. Sus requisitos impulsan los umbrales de escalabilidad hacia millones de puntos finales, orientando las hojas de ruta de productos hacia canalizaciones P4 y motores de causa raíz basados en IA. La manufactura avanza con una CAGR del 20,9%, integrando SDN en entornos de Industria 4.0 para garantizar la latencia determinista entre robots, sensores y centros de análisis. Las fábricas de semiconductores atribuyen las mejoras en tiempo de actividad a las infraestructuras programables que aíslan la maquinaria de salas limpias del tráfico de oficinas.

La modernización del BFSI va a la zaga de las telecomunicaciones, pero se acelera gracias a las operaciones de baja latencia y los mandatos de auditoría regulatoria. Los actores del sector de la salud se apoyan en las API de los controladores para aplicar la segmentación alineada con HIPAA en las cargas de trabajo multinube. Las cadenas minoristas buscan la consistencia omnicanal, migrando las plataformas de punto de venta e inventario a SD-WAN para una conectividad resiliente de los sitios.

Análisis Geográfico

América del Norte generó el 36,80% de los ingresos de 2025, impulsada por la migración empresarial a la nube y los desembolsos federales en Investigación y Desarrollo. El Departamento de Defensa de los Estados Unidos por sí solo invirtió más de USD 1.300 millones en proyectos de redes centradas en software, generando demanda de infraestructuras seguras y programables en entornos clasificados. La alta densidad de empresas emergentes en Silicon Valley, Austin y Toronto acelera la innovación en controladores, mientras que la administración de código abierto por parte de la Fundación Linux fomenta la interoperabilidad entre múltiples proveedores.

Europa ocupa el segundo lugar, impulsada por mandatos de sostenibilidad y estatutos de soberanía digital que abogan por la adopción de código abierto. Las empresas europeas soportan costos burocráticos equivalentes al 1,8% de la facturación, lo que incentiva las operaciones de red automatizadas que reducen la carga de cumplimiento. Los reguladores promueven la competencia obligando el acceso mayorista y supervisando las tendencias oligopolísticas en las redes troncales de telecomunicaciones. Simultáneamente, los objetivos nacionales de despliegue de 5G impulsan la inversión de los operadores en la segmentación RAN controlada por SDN para verticales empresariales, alineándose con los compromisos de eficiencia energética.

Asia-Pacífico es la zona de más rápido crecimiento, registrando una CAGR del 21,1% hasta 2031. La Ruta de la Seda Digital de China ha canalizado casi USD 23.000 millones en proyectos TIC en 24 estados del Indo-Pacífico desde 2017, catalizando despliegues SDN de área amplia para corredores de datos transfronterizos. Los consorcios de manufactura inteligente de Japón despliegan superposiciones de redes privadas 5G y sensibles al tiempo, mientras que los gigantes de servicios de TI de India integran SDN en soluciones de campus gestionados para empresas nacionales. La rápida urbanización y una creciente base de consumidores que priorizan los dispositivos móviles aumentan los volúmenes de tráfico en el borde, haciendo del control de congestión programable una necesidad más que un lujo.

Panorama Competitivo

La competencia sigue siendo intensa a medida que los proveedores de hardware heredado se apresuran a incorporar software, mientras que los participantes nativos de la nube aprovechan los ciclos de lanzamiento ágiles. Cisco y Juniper aún dominan la cuota de chasis, aunque la dependencia de ingresos se desplaza hacia licencias recurrentes, suscripciones de controladores y paquetes de automatización.

Arista Networks representa el ascenso disruptivo, superando los USD 7.000 millones en ingresos en el año fiscal 2024 al adaptar los conmutadores de centros de datos para las infraestructuras de clústeres de IA. El silicio Tomahawk 6 de Broadcom impulsa 102,4 Tbps y 1.024×100 Gbps SerDes en un único dispositivo, orientado a las implementaciones de hiperescala donde el almacenamiento en búfer de microrráfagas y la telemetría de congestión son requisitos imprescindibles. Las comunidades de controladores de código abierto crean obstáculos adicionales, ofreciendo a las empresas vías de entrada más económicas y aumentando la sensibilidad a los precios.

Los especialistas en servicios crean valor cerrando las brechas de competencias. Los integradores de sistemas globales desarrollan guías de implementación llave en mano que combinan planos de datos P4 con superposiciones de confianza cero. Mientras tanto, los proveedores de equipos de red para telecomunicaciones buscan soluciones verticales en manufactura, atención médica y ciudades inteligentes, donde el conocimiento del dominio compensa la economía de hardware en proceso de comoditización. La diferenciación de los proveedores ahora se orienta hacia las operaciones asistidas por IA, el cumplimiento de la nube soberana y el reenvío optimizado energéticamente.

Líderes de la Industria de Redes Definidas por Software

Ciena

Dell Technologies

Palo Alto Networks

NEC Corporation

AT&T Business

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Arista Networks adquirió VeloCloud de Broadcom por aproximadamente USD 1.000 millones, añadiendo tecnología SD-WAN madura y ampliando su cartera de campus a la nube

- Junio de 2025: Broadcom presentó los conmutadores Tomahawk 6 que ofrecen un rendimiento de 102,4 Tbps con cumplimiento del Consorcio Ultra Ethernet, impulsando la escalabilidad de la infraestructura de IA

- Abril de 2025: HPE cerró su adquisición de Juniper Networks por USD 14.000 millones, uniendo la IA Marvis con la infraestructura informática de HPE para formar una pila SDN de extremo a extremo

- Febrero de 2025: Cisco presentó los servidores UCS C845A M8 y los conmutadores inteligentes N9300 con Hypershield para seguridad preparada para IA y ZTNA universal

- Enero de 2025: Network World destacó una oleada de adquisiciones orientadas a la IA a medida que la consolidación de SASE da forma a la estrategia de redes de 2025

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes definidas por software (SDN) como los ingresos mundiales obtenidos por controladores de software, conmutadores programables, herramientas de orquestación y servicios de implementación que virtualizan y gestionan de forma centralizada redes de centros de datos, campus y operadores.

Exclusión del ámbito: Las suscripciones de superposición SD-WAN puras, los dispositivos de enrutamiento heredados de solo hardware y los enlaces de backhaul de microondas privados quedan fuera de este límite.

Segmentación

- Por Componente

- Infraestructura SDN (Conmutación, Enrutadores, NIC)

- Software / Controladores SDN

- Servicios y Soporte

- Por Modo de Implementación

- En Instalaciones Propias

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Aplicación

- Centro de Datos y Nube

- Campus Empresarial

- WAN / SD-WAN

- Otros

- Por Usuario Final

- Proveedores de Servicios de Telecomunicaciones y Nube

- BFSI

- Atención Médica

- Comercio Minorista y Comercio Electrónico

- Manufactura e Industrial

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con arquitectos de redes, responsables de adquisiciones a hiperescala, operadores regionales y distribuidores de valor añadido de Norteamérica, Europa y Asia nos ayudaron a comprobar las bandas de precios, los plazos de migración y los obstáculos para la adopción de controladores que los datos secundarios no podían revelar.

Investigación documental

En primer lugar, recopilamos cifras básicas de conjuntos de datos abiertos, como las tendencias de banda ancha fija de la Comisión Federal de Comunicaciones de EE.UU., las encuestas a empresas TIC de Eurostat, las estadísticas de telecomunicaciones MIC de Japón y las exportaciones de routers Comtrade de la ONU. A continuación, los cotejamos con los libros blancos publicados por la Fundación Linux, el foro ETSI NFV y los informes 10-K de los principales proveedores. Para dimensionar las bolsas de gasto por vertical, nuestro equipo comprobó las declaraciones de crecimiento del tráfico en los archivos de los proveedores de nube y revisó los rastreadores de capex de los operadores publicados por la GSMA. Para las referencias financieras y la calibración del flujo de noticias, los analistas de Mordor se basaron en fuentes seleccionadas de D&B Hoovers, Dow Jones Factiva y grupos de patentes de Questel. Las fuentes enumeradas aquí son ilustrativas; se consultaron numerosas publicaciones y bases de datos adicionales para realizar comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con los recuentos de puertos de centros de datos globales y los inventarios de nodos de borde de operador, que luego se superponen con los ratios de penetración de controladores, las tarifas de licencia medias y los factores de mantenimiento anuales. Los roll-ups de proveedores muestreados y las comprobaciones de canal sirven como prueba de sentido ascendente antes del ajuste final. Las variables clave incluyen la cuota de virtualización del núcleo 5G, el crecimiento de las máquinas virtuales en la nube, las curvas ASP del silicio de los conmutadores, los mandatos normativos de confianza cero y el número de ingenieros formados. Las previsiones emplean la regresión multivariante junto con el análisis de escenarios, de modo que nuestro caso base se alinea con las opiniones consensuadas recogidas durante las entrevistas, al tiempo que señala las ventajas de la demanda de telemetría impulsada por la IA.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de anomalías, revisión inter pares y aprobación de analistas senior. Los modelos se actualizan anualmente, con revisiones intermedias provocadas por fusiones y adquisiciones importantes, subastas de espectro o cambios de política. Cada entrega al cliente va precedida de un nuevo barrido de validación.

Por qué la línea de base de redes definidas por software de Mordor ofrece una fiabilidad inigualable

Los valores de SDN publicados a menudo difieren porque cada empresa ajusta el alcance, el año base y los supuestos de precios. Nosotros revelamos cada inclusión, actualizamos anualmente y, lo que es más importante, validamos los precios de las licencias y la asistencia técnica con cotizaciones reales, algo que muchos estudios omiten.

Las diferencias suelen deberse a la inclusión de SD-WAN o hardware de centros de datos en los totales, a la aplicación de un ASP global o a la extrapolación de datos limitados sobre envíos de proveedores. Nuestro método filtra estos escollos a través de precios específicos por geografía, divisiones de mezcla de servicios y ratios de penetración basados en entrevistas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 35.470 millones USD (2025) | Inteligencia de Mordor | |

| 37.660 millones de dólares (2024) | Consultoría global A | Agrupa los ingresos de SD-WAN y contabiliza los contratos de MSP a largo plazo como ARR de software |

| 24.500 millones USD (2023) | Rastreador industrial B | Excluye los servicios profesionales y utiliza un año base más antiguo |

| 39.100 millones de dólares (2025) | Empresa de investigación C | Se basa en un ASP uniforme aplicado a los envíos de los principales proveedores sin calibración regional |

En conjunto, la comparación demuestra que cuando se combinan la claridad del alcance, la fijación de precios a nivel regional y la validación de métodos mixtos, las cifras de Mordor proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables explícitas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes definidas por software?

El mercado está valorado en USD 42,58 mil millones en 2026 y se proyecta que alcance USD 106,11 mil millones en 2031.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico registra una CAGR del 21,1% hasta 2031, impulsada por el despliegue masivo de 5G y la digitalización de la manufactura.

¿Por qué SD-WAN crece más rápido que SDN en centros de datos?

Los patrones de trabajo remoto y la entrega de aplicaciones orientada a la nube favorecen las superposiciones SD-WAN que mejoran el rendimiento de SaaS y reducen la latencia en las sucursales.

¿Qué competencias son más demandadas en las carreras de SDN?

La experiencia en programación P4, automatización DevOps y redes multinube es escasa y exige salarios superiores.

¿Qué tan vulnerables son los controladores SDN a los ciberataques?

Los controladores centralizados pueden ser puntos únicos de fallo; los estudios revelan exploits de repetición y envenenamiento, lo que subraya la necesidad de seguridad por capas y parches continuos.

Última actualización de la página el: