Tamaño y Participación del Mercado de Fungicidas SDHI

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

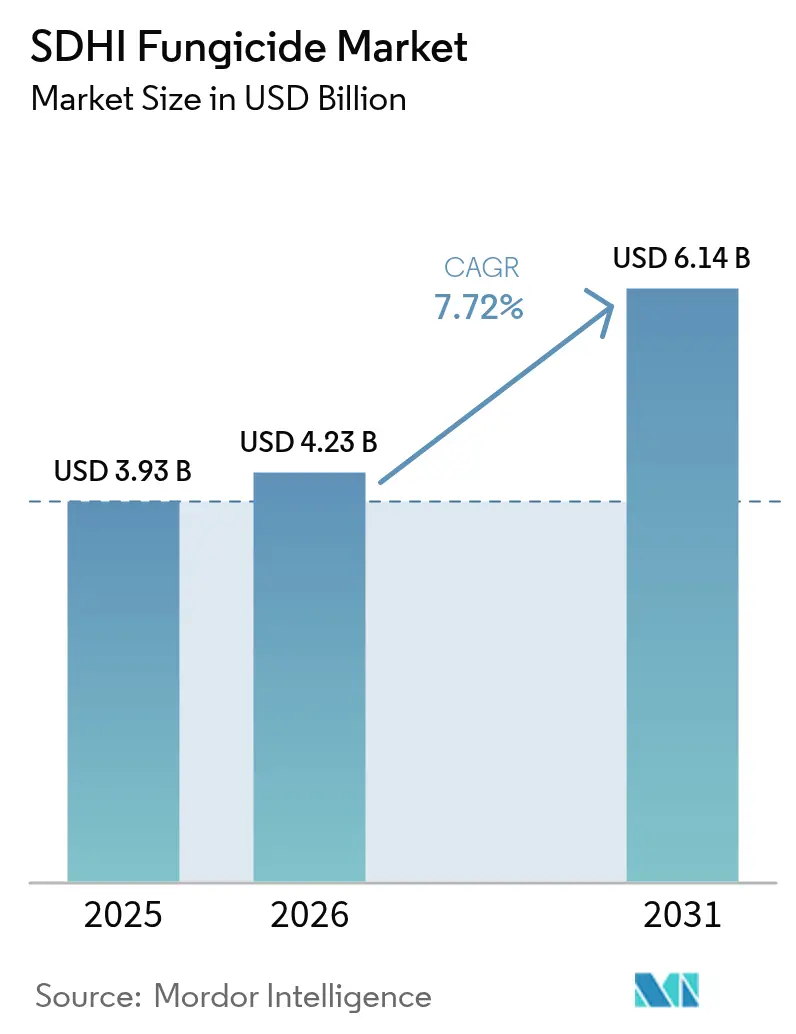

| Tamaño del Mercado (2026) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fungicidas SDHI por Mordor Intelligence

Se espera que el tamaño del mercado de fungicidas SDHI crezca de USD 3,93 mil millones en 2025 a USD 4,23 mil millones en 2026, y se prevé que alcance USD 6,14 mil millones en 2031 a una CAGR del 7,72% durante el período 2026-2031. El crecimiento del mercado de fungicidas Inhibidores de la Succinato Deshidrogenasa (SDHI) está impulsado por la creciente demanda mundial de cultivos de alto rendimiento, las mejoras en tecnología agrícola y el aumento de la incidencia de enfermedades fúngicas en los principales cultivos alimentarios y comerciales. La necesidad de una mayor productividad agrícola surge de los crecientes requerimientos alimentarios mundiales. Según las proyecciones de las Naciones Unidas, la población mundial alcanzará los 9.700 millones en 2050, lo que requerirá un aumento del 70% en la producción de alimentos[1]Fuente: Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Se proyecta que la población mundial alcanzará 9.800 millones en 2050 y 11.200 millones en 2100", un.org. Las presiones de enfermedades relacionadas con el clima, las aprobaciones aceleradas de etiquetas en mercados emergentes y la integración con herramientas digitales de toma de decisiones respaldan aún más la expansión del mercado. La competencia en el mercado se centra en formulaciones mejoradas, orientación de aplicación basada en datos y productos combinados que minimizan el desarrollo de resistencias. Si bien las interrupciones en la cadena de suministro de intermediarios esenciales y las regulaciones más estrictas sobre residuos presentan desafíos de costos, los agricultores continúan utilizando los SDHI para mantener los rendimientos de los cultivos en granos, cereales y cultivos especiales de alto valor, lo que respalda el crecimiento sostenido del mercado.

Conclusiones Clave del Informe

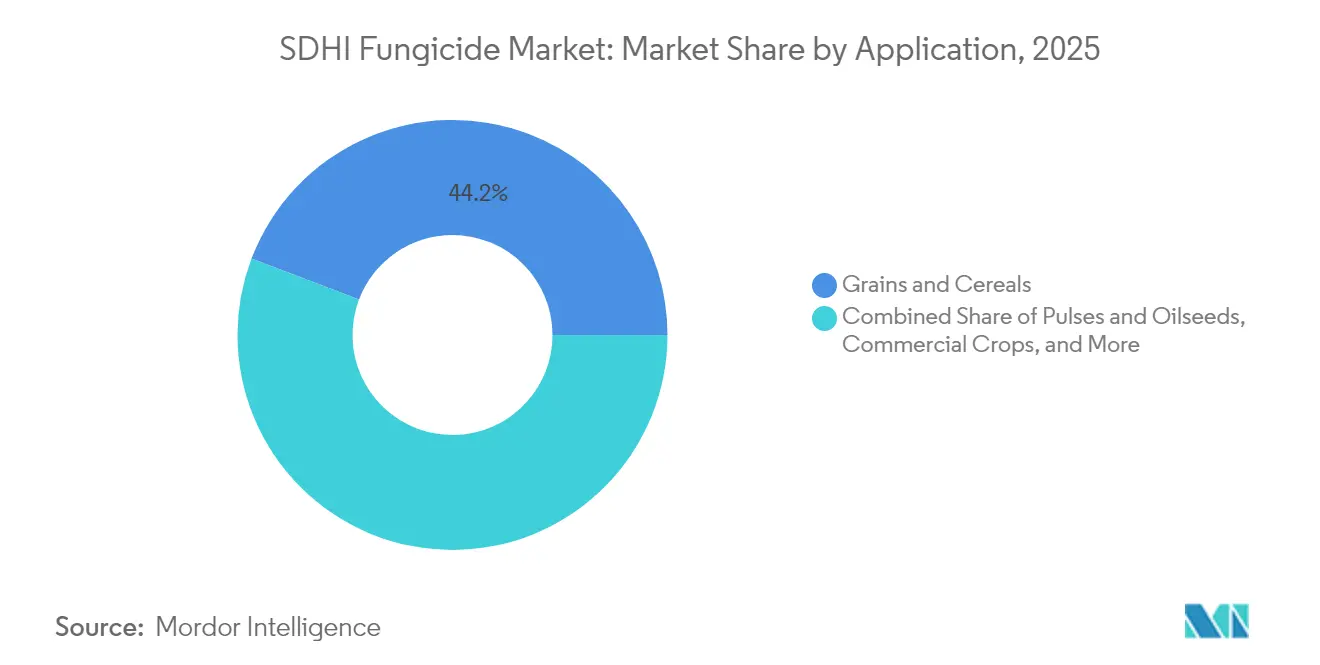

- Por aplicación, los granos y cereales lideraron con el 44,22% de la participación del mercado de fungicidas SDHI en 2025, mientras que se proyecta que el césped y las plantas ornamentales se expandirán a una CAGR del 9,55% hasta 2031.

- Por modo de aplicación, las pulverizaciones foliares representaron el 66,35% del tamaño del mercado de fungicidas SDHI en 2025, y el tratamiento de semillas avanza a una CAGR del 9,78% hasta 2031.

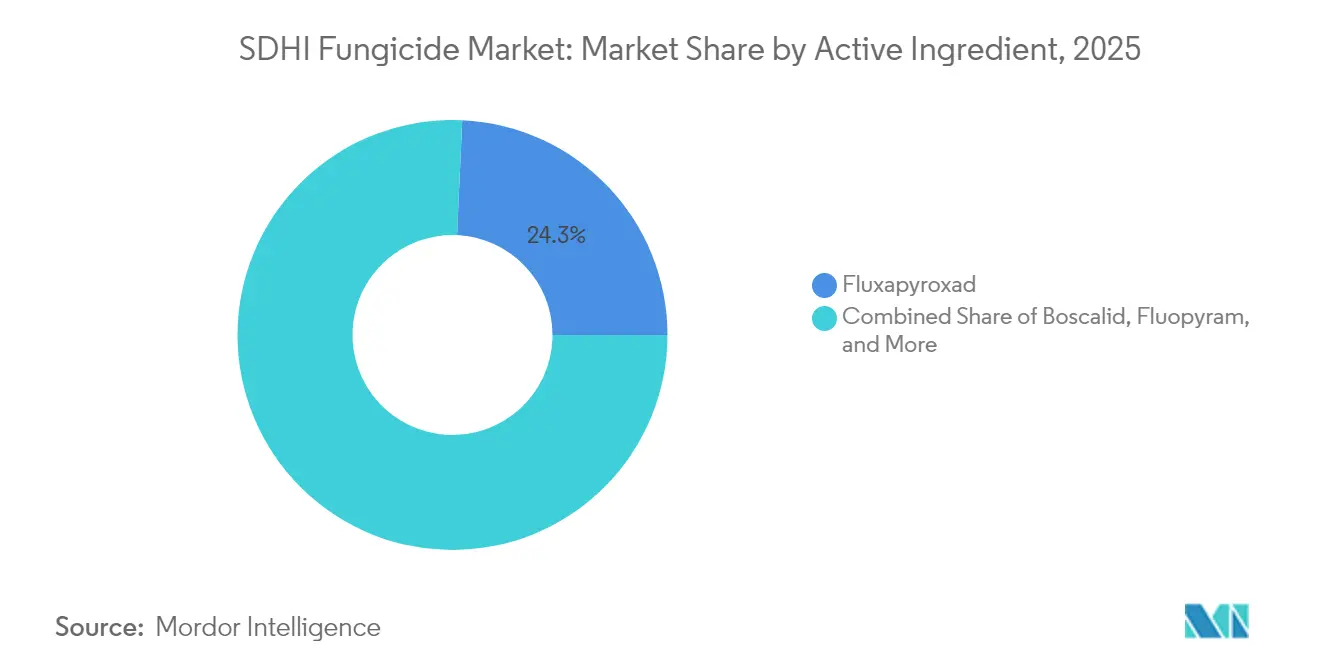

- Por ingrediente activo, el fluxapiroxad capturó el 24,28% de la participación de mercado en 2025, mientras que se prevé que el isoflucipram crezca a una CAGR del 10,85% entre 2026 y 2031.

- Por tipo de formulación, los concentrados en suspensión líquida dominaron el mercado con una participación del 57,25% en 2025, y se anticipa que el segmento de gránulos dispersables en agua crecerá a una CAGR del 8,74% durante el período de pronóstico.

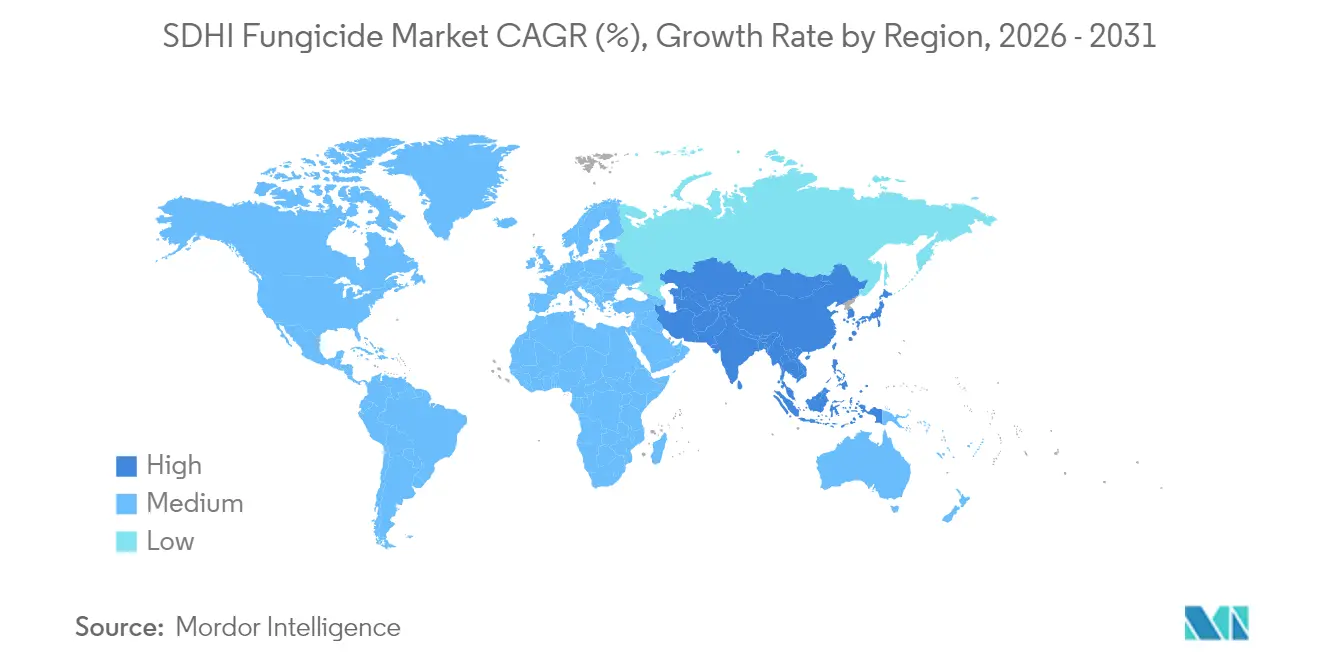

- Por geografía, Europa representó el 33,74% de los ingresos globales en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 9,52% hasta 2031.

- BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience y FMC Corporation poseen colectivamente la mayor parte de la participación de mercado en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fungicidas SDHI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de enfermedades impulsada por el cambio climático | +1.6% | Global con efectos agudos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida expansión de las aprobaciones de etiquetas de SDHI en mercados emergentes | +1.4% | Asia-Pacífico como núcleo con expansión hacia América del Sur y África | Corto plazo (≤ 2 años) |

| Integración con herramientas digitales de toma de decisiones en agricultura | +1.1% | América del Norte y Europa expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la resistencia a múltiples fungicidas en patógenos fúngicos | +1.0% | Europa y América del Norte con surgimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Imperativos de aumento del rendimiento para cultivos en hilera de bajo margen | +0.8% | Regiones productoras de granos a nivel mundial | Corto plazo (≤ 2 años) |

| Enfoque de los inversores en carteras de protección de cultivos de bajo carbono | +0.7% | Europa y América del Norte con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Enfermedades Impulsada por el Cambio Climático

La evolución y expansión geográfica de los patógenos están alterando los patrones de demanda de fungicidas SDHI en la agricultura mundial. El tizón del trigo (Magnaporthe oryzae) ha establecido poblaciones permanentes en Bangladesh y Brasil, lo que obliga a los productores a implementar programas de rotación con SDHI. Los cambios en los patrones de temperatura y precipitaciones han extendido los períodos de infección por Fusarium, Septoria y enfermedades del tizón del trigo. Estos ciclos de enfermedad más prolongados requieren aplicaciones adicionales de fungicidas, lo que aumenta el uso de SDHI. La presión de enfermedades inducida por el clima genera un crecimiento sostenido de la demanda, a diferencia de los patrones históricos de adopción de fungicidas. Las nuevas moléculas SDHI, incluidas el isoflucipram y el benzovindiflupyr, exhiben una eficacia superior bajo condiciones ambientales variables en comparación con los fungicidas triazoles y estrobilurinas tradicionales.

Rápida Expansión de las Aprobaciones de Etiquetas de SDHI en Mercados Emergentes

Los recientes cambios regulatorios en los mercados de Asia-Pacífico y América del Sur han creado oportunidades de crecimiento para los fabricantes de fungicidas SDHI. En China, el Pacto Interestatal sobre Adopción y Asistencia Médica (ICAMA) aprobó varios registros de SDHI en 2024, incluidas licencias de producción nacional para formulaciones de boscalid y fluopiram. Brasil agilizó los registros para aplicaciones en soja y maíz, proporcionando a los productores alternativas para abordar los problemas de resistencia. En 2024, la Autoridad de Normas de Seguridad Alimentaria de India (FSSAI) aumentó el Límite Máximo de Residuos (LMR) de pesticidas en hierbas y especias de 0,01 mg/kg a 0,1 mg/kg, lo que permite una adopción más amplia en el sector agrícola de India[2]Fuente: Autoridad de Normas de Seguridad Alimentaria de India (FSSAI), "Límites Máximos de Residuos (LMR) para Especias y Hierbas Culinarias", fssai.gov.in. Estos desarrollos regulatorios benefician a las empresas con documentación de registro establecida e instalaciones de producción locales. Las aprobaciones ampliadas respaldan particularmente los productos combinados que integran la química SDHI con otros modos de acción, alineándose con las preferencias regulatorias para estrategias integrales de gestión de la resistencia.

Integración con Herramientas Digitales de Toma de Decisiones en Agricultura

Las plataformas digitales, como Xarvio de Syngenta Group, integran datos meteorológicos, etapas de crecimiento de los cultivos y evaluaciones de riesgo de patógenos para optimizar las aplicaciones de fungicidas SDHI en campos específicos. Las soluciones de agricultura digital de BASF SE han logrado una reducción del 30% en el uso de fungicidas mediante una mejor sincronización de las aplicaciones y tecnología de tasa variable, abordando tanto los costos como las preocupaciones ambientales en la agricultura. La integración de la tecnología de drones y las aplicaciones de tasa variable permite una dosificación y sincronización precisas, aumentando la demanda de formulaciones premium conectadas a datos. Los fabricantes de SDHI que invierten en sistemas de apoyo a la toma de decisiones y análisis de datos obtienen ventajas competitivas. Esta transformación digital beneficia particularmente a los productos SDHI premium que demuestran un rendimiento mejorado y una frecuencia de aplicación reducida para justificar sus mayores costos.

Aumento de la Resistencia a Múltiples Fungicidas en Patógenos Fúngicos

Las poblaciones de mancha foliar de Septoria tritici en las regiones trigueras europeas exhiben resistencia a los fungicidas triazoles y estrobilurinas, lo que hace necesarias las aplicaciones de SDHI para el control de enfermedades[3]Fuente: Agencia Francesa de Seguridad Sanitaria de los Alimentos, el Medio Ambiente y el Trabajo, "Evaluación del Riesgo de Fungicidas SDHI", anses.fr. Los aislados de Fusarium graminearum con sensibilidad reducida a múltiples modos de acción están presentes en las regiones cerealeras de América del Norte, lo que aumenta la necesidad de programas de rotación basados en SDHI. Los patrones de desarrollo de resistencia indican una mayor eficacia de las moléculas SDHI más nuevas con diferentes sitios de unión y perfiles de resistencia cruzada en comparación con la química más antigua. La presencia de resistencia múltiple beneficia particularmente a los productos combinados que contienen química SDHI con modos de acción complementarios, ya que estas formulaciones proporcionan una mejor gestión de la resistencia en comparación con las aplicaciones secuenciales de productos de un solo principio activo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de la cartera de fungicidas biológicos de próxima generación | -1.20% | Global con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente escrutinio de los Límites Máximos de Residuos (LMR) | -0.90% | Europa y América del Norte expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos costos de descubrimiento y registro | -0.70% | Global con efecto desproporcionado en empresas pequeñas | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro para intermediarios clave de SDHI | -0.60% | Global con concentración en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de la Cartera de Fungicidas Biológicos de Próxima Generación

Los fungicidas biológicos están ganando aceptación como alternativas a la química SDHI en escenarios específicos de protección de cultivos, lo que puede limitar el crecimiento del mercado en segmentos premium. Las principales empresas agroquímicas están adquiriendo capacidades de biocontrol para desarrollar combinaciones de productos sintético-biológicos. La adquisición de Howler y Theia por parte de Certis Biologicals en 2024 demuestra una eficacia comparable en ciertos cultivos. El biofungicida Serifel de BASF SE ofrece control de enfermedades de amplio espectro a través de múltiples modos de acción, lo que permite reducir el uso de SDHI en programas de manejo integrado de plagas. En los mercados premium de frutas y verduras, los productores están transitando hacia alternativas biológicas donde los compradores priorizan los productos libres de químicos.

Creciente Escrutinio de los Límites Máximos de Residuos (LMR)

La Autoridad Europea de Seguridad Alimentaria aumentó el monitoreo y documentó niveles excesivos en productos agrícolas importados, lo que llevó a inspecciones reforzadas y posibles restricciones comerciales[4]Fuente: Autoridad Europea de Seguridad Alimentaria, "Monitoreo de Residuos de Pesticidas", efsa.europa.eu. Las regiones agrícolas francesas orientadas a la exportación enfrentan desafíos debido a los diferentes estándares de Nivel Máximo de Residuos (NMR) en los mercados de destino, lo que afecta la selección de fungicidas y los protocolos de uso. Estas regulaciones impactan particularmente a los nuevos compuestos Inhibidores de la Succinato Deshidrogenasa (SDHI) que tienen datos toxicológicos limitados y directrices de LMR establecidas. Los costos de cumplimiento y las restricciones de aplicación pueden aumentar la adopción de alternativas biológicas y métodos de manejo integrado de plagas que reducen la dependencia de fungicidas sintéticos, lo que podría limitar el crecimiento del mercado de SDHI en áreas reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Cereales Impulsan el Volumen Mientras que el Césped y las Plantas Ornamentales Generan Precios Premium

Los granos y cereales representan el 44,22% de la participación del mercado de fungicidas SDHI en 2025. Este dominio se debe a la extensa superficie cultivada y las intensas necesidades de gestión de enfermedades en los sistemas de producción mundial de trigo, maíz y cebada. La prevalencia de la fusariosis de la espiga del trigo en las regiones trigueras y la mancha gris de la hoja en el maíz impulsa una demanda constante de SDHI, particularmente para productos que combinan la química SDHI con otros modos de acción.

El césped y las plantas ornamentales representan el segmento de aplicación de más rápido crecimiento con una CAGR del 9,55% hasta 2031. Este crecimiento está impulsado por la alta tolerancia a los precios y las intensas necesidades de mantenimiento en campos de golf, instalaciones deportivas y aplicaciones paisajísticas. El segmento de frutas y verduras se expande a través de nuevas aprobaciones de etiquetas de SDHI para cultivos especiales, mientras que los cultivos comerciales como el algodón y la caña de azúcar implementan programas SDHI en sistemas de producción de alto valor. Las aplicaciones en legumbres y oleaginosas continúan creciendo a medida que los productores de soja y canola adoptan soluciones basadas en SDHI para el manejo del moho blanco y la esclerotinia, particularmente en las regiones de América del Norte con mayor presión de enfermedades. Esta diversidad de aplicaciones permite el desarrollo de formulaciones especializadas dirigidas a enfermedades específicas de los cultivos, cumpliendo al mismo tiempo con los requisitos regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Aplicación: El Dominio Foliar Desafiado por el Crecimiento del Tratamiento de Semillas

Las aplicaciones de pulverización foliar representan el 66,35% del tamaño del mercado de fungicidas SDHI en 2025, respaldadas por las prácticas establecidas de los productores y la eficacia demostrada contra patógenos foliares en todos los sistemas de cultivo. Las aplicaciones de tratamiento de semillas crecen a una CAGR del 9,78% hasta 2031, impulsadas por nuevas aprobaciones de formulaciones SDHI y la creciente demanda de protección contra enfermedades en las primeras etapas de la temporada. Los tratamientos poscosecha ocupan segmentos de mercado específicos, incluida la protección del almacenamiento de granos y la conservación de frutas, creando oportunidades para empresas con capacidades de formulación especializadas y las autorizaciones regulatorias requeridas.

La transición hacia los tratamientos de semillas ofrece múltiples ventajas, incluido el impacto ambiental minimizado, el control preciso de patógenos y la compatibilidad con otros productos aplicados a las semillas, como insecticidas y reguladores del crecimiento vegetal. El tratamiento de semillas ILeVO con fluopiram de BASF SE ejemplifica la eficacia de la química SDHI en la protección de plántulas de maíz y soja contra enfermedades del suelo. Los organismos reguladores prefieren los tratamientos de semillas sobre las aplicaciones foliares debido a la reducción de la deriva y los menores riesgos ambientales. Esta tendencia beneficia a las empresas que poseen experiencia en formulación de tratamientos de semillas y mantienen fuertes conexiones con los productores de semillas y las instalaciones de tratamiento comercial.

Por Ingrediente Activo: El Fluxapiroxad Enfrenta Competencia Emergente

El fluxapiroxad posee el 24,28% de la participación del mercado de fungicidas SDHI en 2025, debido a su eficacia de amplio espectro, cumplimiento regulatorio y uso establecido en múltiples cultivos. El boscalid mantiene una presencia sustancial en el mercado a través de la disponibilidad de genéricos y formulaciones rentables, mientras que el fluopiram muestra resultados sólidos en aplicaciones de tratamiento de semillas. El isoflucipram emerge como el compuesto de más rápido crecimiento con una CAGR del 10,85% hasta 2031, impulsado por su reciente entrada al mercado y el control mejorado de patógenos resistentes en comparación con los compuestos SDHI más antiguos.

El benzovindiflupyr y el bixafen ocupan segmentos de mercado distintos basados en sus atributos de rendimiento y estado regulatorio, mientras que el penthiopyrad y el sedaxane se dirigen a enfermedades específicas de los cultivos. El mercado refleja un desarrollo continuo y vencimientos de patentes, creando oportunidades tanto para empresas basadas en investigación como para fabricantes de genéricos. La aprobación en 2024 para la producción nacional de penflufen por parte de Zhongshan Chemical Group en China ilustra el potencial de los fabricantes de mercados emergentes para ganar participación en segmentos SDHI establecidos. Los calendarios de vencimiento de patentes y los períodos de protección regulatoria dan forma al entorno competitivo y las estrategias de precios en todos los compuestos SDHI.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Formulación: Los Concentrados en Suspensión Líquida Lideran la Innovación

Los concentrados en suspensión líquida poseen el 57,25% de la participación del mercado de fungicidas SDHI en 2025, debido a sus características superiores de manejo, compatibilidad en mezcla de tanque y flexibilidad de aplicación. Los gránulos dispersables en agua crecen a una CAGR del 8,74% hasta 2031, respaldados por menores costos de envasado, mejor estabilidad de almacenamiento y la preferencia de los productores por formulaciones sólidas en aplicaciones específicas. Los concentrados emulsionables y los polvos mojables mantienen su presencia en aplicaciones especializadas y mercados regionales, mientras que los polvos espolvorables y los polvos solubles sirven a segmentos de mercado de nicho.

El sector de formulaciones hace hincapié en mejorar la eficacia biológica, minimizar el impacto ambiental y mejorar la seguridad del usuario a través de sistemas de administración y tecnologías adyuvantes. Los requisitos regulatorios para tipos específicos de formulaciones proporcionan ventajas competitivas a las empresas con capacidades de fabricación establecidas y experiencia en registro. Las preferencias regionales, los requisitos de equipos de aplicación y los estándares regulatorios dan forma al desarrollo de productos y las estrategias de mercado en diferentes territorios.

Análisis Geográfico

Europa representó el 33,74% de la participación del mercado de fungicidas SDHI en 2025. La extensa producción cerealera de la región, los sólidos servicios de asesoramiento agrícola y los estrictos requisitos de administración han establecido los SDHI como un componente esencial en las estrategias de gestión de la resistencia. Los sistemas de subsidios de la región, que apoyan las prácticas de manejo integrado de plagas, mantienen la demanda de fungicidas premium a pesar de los desafíos regulatorios. Alemania, Francia y el Reino Unido sirven como mercados primarios debido a su intensa producción cerealera y el uso establecido de SDHI. España e Italia se centran en aplicaciones de cultivos especiales, particularmente en frutas y verduras. Las revisiones regulatorias en curso por parte de la Agencia Francesa de Seguridad Sanitaria de los Alimentos, el Medio Ambiente y el Trabajo (ANSES) y la Autoridad Europea de Seguridad Alimentaria (EFSA) pueden afectar el crecimiento futuro del mercado en regiones europeas específicas.

Asia-Pacífico exhibe la tasa de crecimiento más alta con una CAGR del 9,52% hasta 2031. Este crecimiento se debe a la modernización agrícola en China e India, las nuevas aprobaciones de productos SDHI y el aumento de las presiones de enfermedades en varios sistemas de cultivo. Las capacidades de fabricación nacional de SDHI de China y el marco regulatorio para los ingredientes activos clave respaldan el crecimiento regional. La expansión de India en cultivos especiales y los mejores estándares de Nivel Máximo de Residuos (NMR) facilitan el desarrollo del mercado. Japón y Australia representan mercados establecidos con un uso constante de SDHI y aceptación de precios premium.

América del Norte mantiene un crecimiento constante a través de la extensa producción de granos y los programas integrales de gestión de enfermedades, particularmente en el cultivo de maíz y soja, donde la química SDHI proporciona soluciones clave de gestión de la resistencia. América del Sur, Oriente Medio y África presentan oportunidades de crecimiento a través de la expansión de la producción agrícola y el aumento de la adopción de fungicidas. La expansión agrícola de Brasil y las aprobaciones de SDHI para aplicaciones en soja y maíz ofrecen un potencial de mercado significativo, mientras que Argentina y otros mercados regionales desarrollan programas SDHI para cereales y cultivos especiales.

Panorama Competitivo

BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience y FMC Corporation controlan la mayor parte de la participación del mercado de fungicidas SDHI en 2024, lo que indica una concentración de mercado moderada. BASF SE mantiene el liderazgo del mercado a través de su amplia cartera de productos de fluxapiroxad, isoflucipram y fluopiram. Syngenta Group ocupa la segunda posición con sus formulaciones de benzovindiflupyr y la integración de agronomía digital. Bayer AG se centra en las extensiones del ciclo de vida a través de productos combinados y variantes de tratamiento de semillas. Corteva Agriscience y FMC Corporation mantienen posiciones especializadas a través de segmentos de cultivos específicos e ingredientes activos novedosos.

La dinámica del mercado está evolucionando a medida que los vencimientos de patentes crean oportunidades para los fabricantes de genéricos y los especialistas regionales, particularmente en los mercados de Asia-Pacífico donde las capacidades de producción nacional continúan expandiéndose. BASF SE integra la verificación de créditos de carbono con los programas SDHI, mientras que Syngenta Group incorpora el modelado de enfermedades en tiempo real en sus recomendaciones de Xarvio. Si bien los vencimientos de patentes brindan oportunidades para los fabricantes de genéricos, los requisitos de administración y la integración digital proporcionan ventajas competitivas a las empresas establecidas. La resiliencia de la cadena de suministro y la alineación con la química ambiental se han convertido en prioridades estratégicas.

Las fusiones y los acuerdos de licencias cruzadas reflejan los esfuerzos de la industria para ampliar las capacidades. La colaboración de Corteva Agriscience en soja con BASF SE combina la tolerancia a herbicidas con tratamientos de semillas fungicidas, con enfoque en los SDHI. Los requisitos de cumplimiento regulatorio y las inversiones en programas de administración crean barreras de entrada para los competidores más pequeños, al tiempo que permiten a las empresas establecidas mantener un posicionamiento premium y ventajas de precios en los mercados regulados.

Líderes de la Industria de Fungicidas SDHI

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: FMC Corporation obtuvo la aprobación regulatoria en Argentina para su fungicida Fidresa, brindando a los productores de cereales acceso al fluindapyr, una tecnología SDHI que controla enfermedades como la mancha amarilla y la roya. La aprobación permite a FMC Corporation expandir su presencia en el mercado al tiempo que proporciona a los agricultores una solución para mejorar la calidad del cultivo y el potencial de rendimiento, especialmente durante períodos de mayor presión de enfermedades.

- Marzo de 2025: China otorgó su primer registro del SDHI inpirfluxam a Hailir Pesticides and Chemicals, para exportación a Camboya. El inpirfluxam actúa interfiriendo con el Complejo II en la cadena respiratoria mitocondrial patogénica, impidiendo la producción de energía en las mitocondrias. Esto inhibe el crecimiento del patógeno y conduce a su muerte.

- Mayo de 2024: Syngenta Group amplió su posición en fungicidas SDHI a través de su tecnología patentada ADEPIDYN (ingrediente activo: pydiflumetofen). Este desarrollo demuestra la experiencia de Syngenta Group en compuestos SDHI y su capacidad para desarrollar ingredientes activos que resuelven los desafíos agrícolas.

Alcance del Informe del Mercado Global de Fungicidas SDHI

Los inhibidores de la succinato deshidrogenasa (SDHI) son fungicidas utilizados para controlar la proliferación de hongos patógenos en los cultivos. Su modo de acción se basa en bloquear la actividad de la succinato deshidrogenasa (SDH), una enzima universal expresada por todas las especies fúngicas que albergan mitocondrias. El mercado global de fungicidas SDHI está segmentado por Aplicación (Granos y Cereales, Legumbres y Oleaginosas, Cultivos Comerciales, Frutas y Verduras, Césped y Plantas Ornamentales, y Otras Aplicaciones), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y África). El informe ofrece el tamaño del mercado y pronósticos en términos de valor (USD) y volumen (Toneladas Métricas) para los segmentos mencionados anteriormente.

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Cultivos Comerciales |

| Frutas y Verduras |

| Césped y Plantas Ornamentales |

| Otras Aplicaciones (Forrajes y Piensos, Flores, etc.) |

| Pulverización Foliar |

| Tratamiento de Semillas |

| Tratamiento Poscosecha |

| Boscalid |

| Fluopiram |

| Fluxapiroxad |

| Bixafen |

| Benzovindiflupyr |

| Isoflucipram |

| Otros (Penthiopyrad, Sedaxane, Isaflumet, etc.) |

| Concentrados en Suspensión Líquida |

| Gránulos Dispersables en Agua |

| Concentrados Emulsionables |

| Polvos Mojables |

| Otras Formulaciones (Polvo Espolvoreado, Polvo Soluble, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | España |

| Reino Unido | |

| Francia | |

| Alemania | |

| Rusia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Aplicación | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Cultivos Comerciales | ||

| Frutas y Verduras | ||

| Césped y Plantas Ornamentales | ||

| Otras Aplicaciones (Forrajes y Piensos, Flores, etc.) | ||

| Por Modo de Aplicación | Pulverización Foliar | |

| Tratamiento de Semillas | ||

| Tratamiento Poscosecha | ||

| Por Ingrediente Activo | Boscalid | |

| Fluopiram | ||

| Fluxapiroxad | ||

| Bixafen | ||

| Benzovindiflupyr | ||

| Isoflucipram | ||

| Otros (Penthiopyrad, Sedaxane, Isaflumet, etc.) | ||

| Por Tipo de Formulación | Concentrados en Suspensión Líquida | |

| Gránulos Dispersables en Agua | ||

| Concentrados Emulsionables | ||

| Polvos Mojables | ||

| Otras Formulaciones (Polvo Espolvoreado, Polvo Soluble, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | España | |

| Reino Unido | ||

| Francia | ||

| Alemania | ||

| Rusia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fungicidas SDHI?

El mercado está valorado en USD 4,23 mil millones en 2026.

¿A qué velocidad se proyecta que crecerá el mercado de fungicidas SDHI?

Se proyecta que el mercado registrará una CAGR del 7,72% entre 2026 y 2031.

¿Qué segmento de aplicación tiene la mayor participación en los ingresos?

Los granos y cereales lideraron con el 44,22% de las ventas de 2025.

¿Qué región se prevé que crezca más rápido?

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 9,52% hasta 2031.

¿Qué factores impulsan la adopción de SDHI en cereales?

El aumento de la resistencia a múltiples fungicidas, la presión de enfermedades impulsada por el clima y la necesidad de protección del rendimiento sustentan la demanda.

¿Quiénes son las principales empresas en el espacio de los SDHI?

BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience y FMC Corporation controlan colectivamente la mayor parte de los ingresos globales.

Última actualización de la página el: