Tamaño y Participación del Mercado de Biocidas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

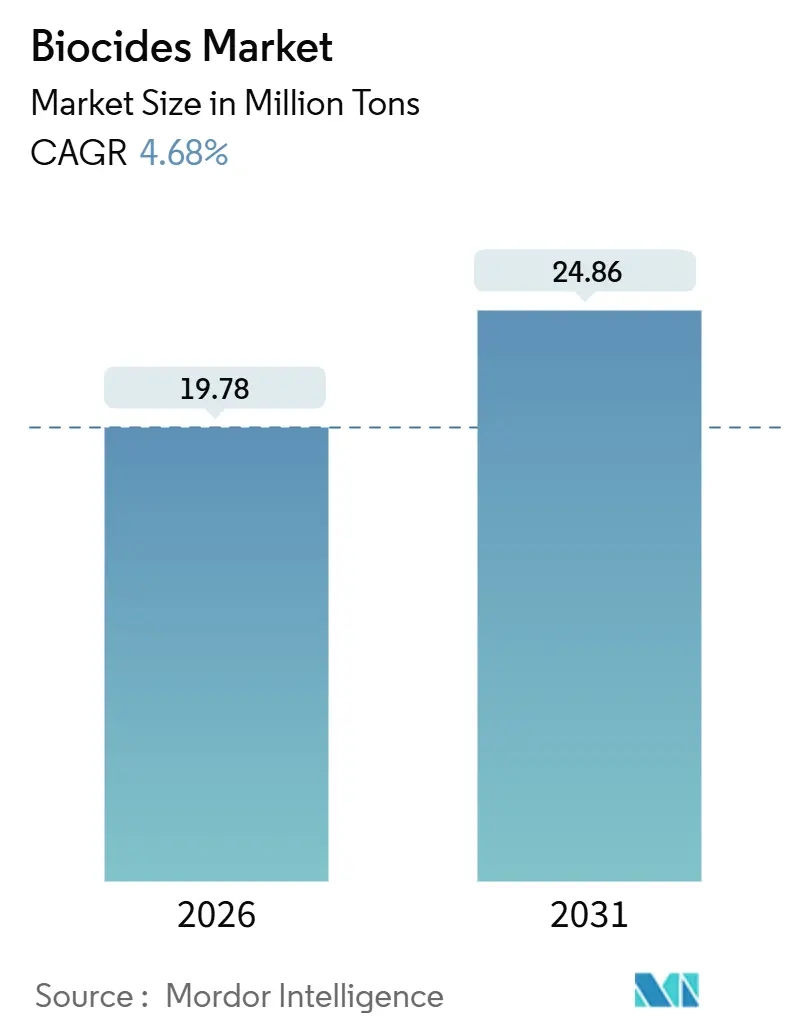

| Volumen del Mercado (2026) | 19.78 Millones de toneladas |

| Volumen del Mercado (2031) | 24.86 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biocidas por Mordor Intelligence

El tamaño del Mercado de Biocidas se estima en 19,78 millones de toneladas en 2026 y se espera que alcance 24,86 millones de toneladas en 2031, a una CAGR del 4,68% durante el período de previsión (2026-2031). El crecimiento refleja el endurecimiento de las normativas medioambientales, el aumento de la inversión en agua y saneamiento, y la normalización pospandémica de los protocolos de higiene en la manufactura, la atención sanitaria y los entornos construidos. Los compuestos halogenados continúan siendo el pilar de la demanda a pesar del escrutinio regulatorio, mientras que las químicas oxidantes ganan participación porque las empresas de servicios públicos las consideran la vía más económica para cumplir la normativa. La preservación de madera sigue siendo la aplicación individual más grande debido a la actividad constructiva en América del Norte y Asia-Pacífico. A nivel regional, Asia-Pacífico marca el ritmo a medida que los gobiernos financian proyectos hídricos a gran escala y las industrias locales elevan sus estándares de higiene de planta para cumplir con las normas de los mercados de exportación.

Conclusiones Clave del Informe

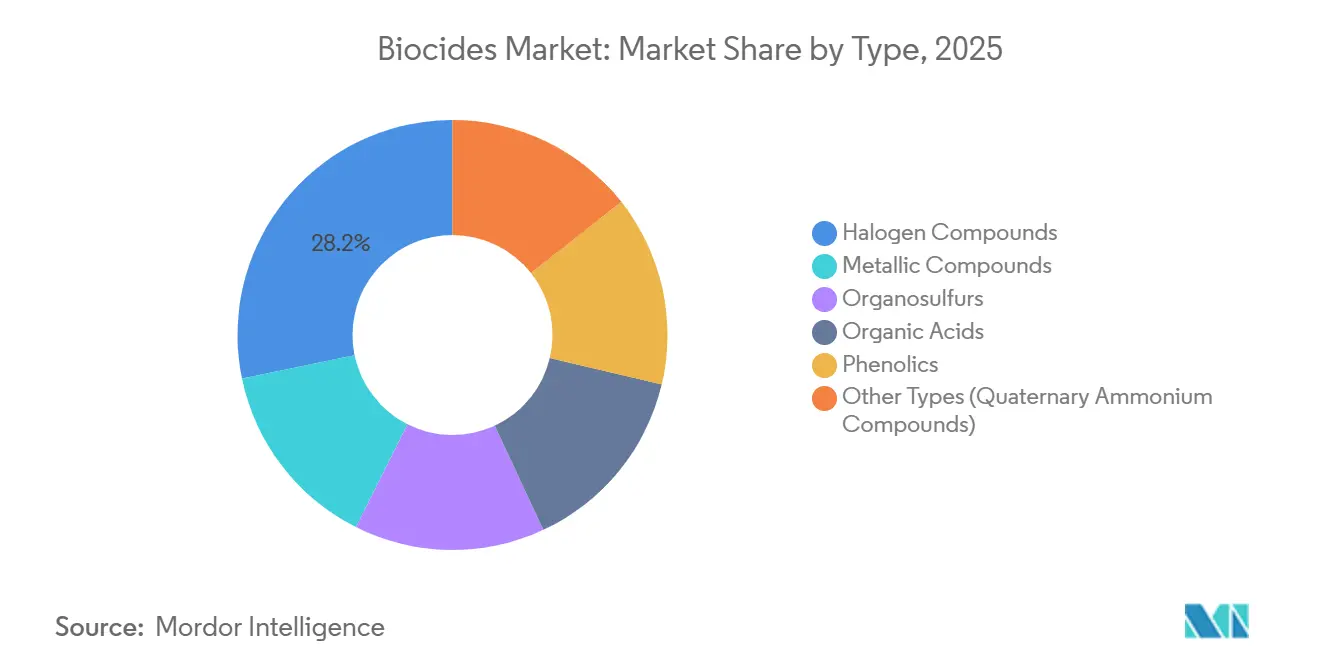

- Por tipo, los compuestos halogenados lideraron con una participación del 28,23% del volumen de 2025 y se proyecta que se expandirán a una CAGR del 5,86% hasta 2031.

- Por aplicación, la preservación de madera representó el 32,12% de la demanda de 2025 y avanza a una CAGR del 4,82% a lo largo del horizonte de previsión.

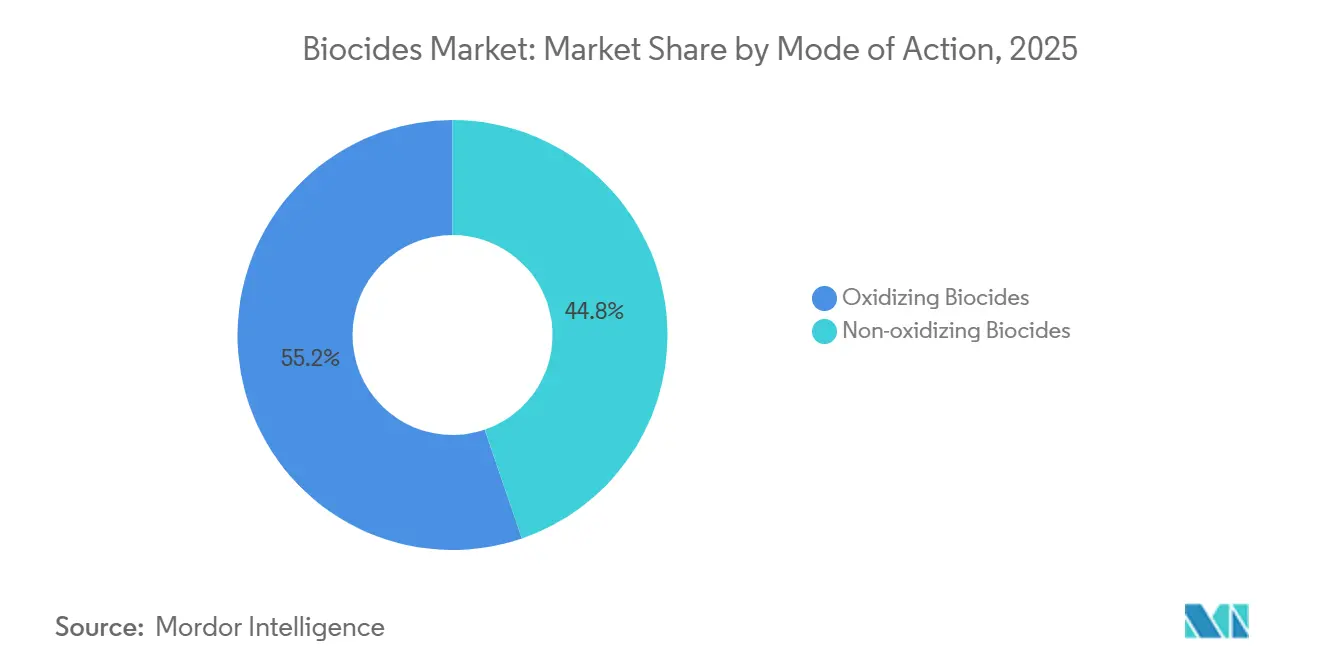

- Por modo de acción, los biocidas oxidantes captaron el 55,23% del volumen de 2025 y están previstos para crecer a una CAGR del 5,41% hasta 2031.

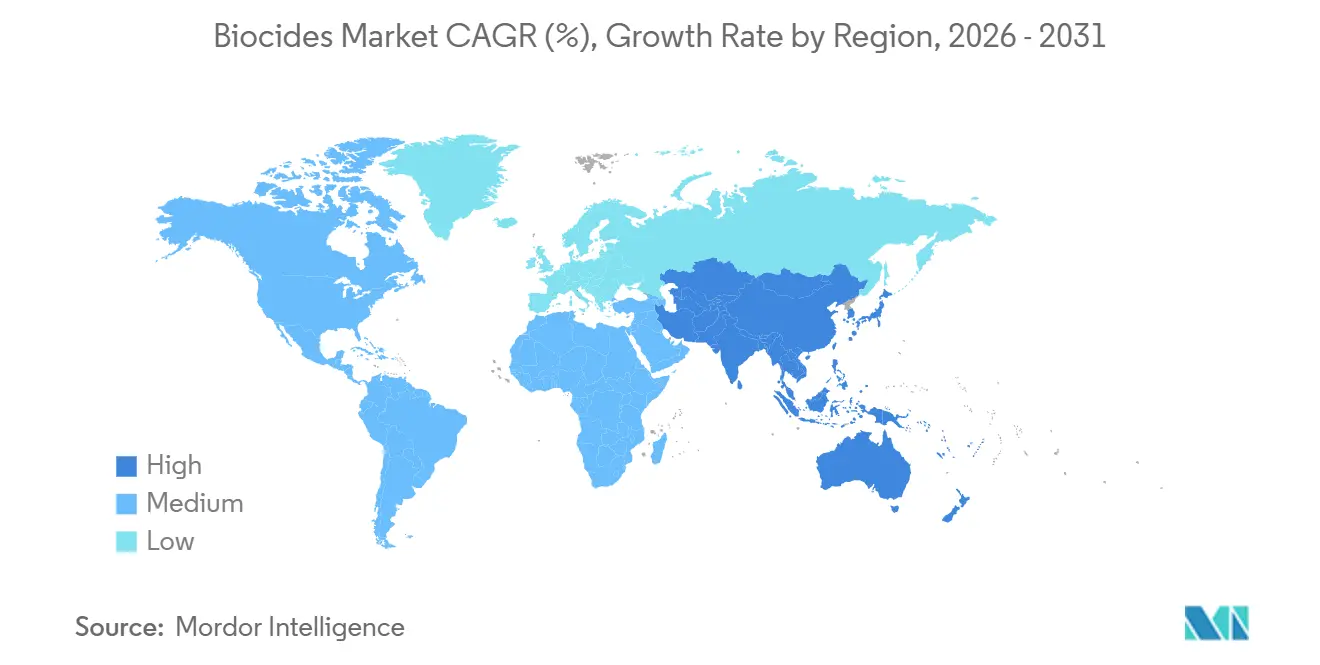

- Por geografía, Asia-Pacífico mantuvo el 35,32% del volumen de 2025 y registra la CAGR más rápida del 5,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Biocidas*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Global de Tratamiento de Agua | +1.2% | Asia-Pacífico, Oriente Medio, expansión global | Largo plazo (≥ 4 años) |

| Creciente Demanda de la Industria de Alimentos y Bebidas | +0.9% | América del Norte, UE, centros de Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Mayor Conciencia sobre Salud e Higiene | +0.7% | Global | Corto plazo (≤ 2 años) |

| Creciente Demanda en la Industria de Pinturas y Recubrimientos | +0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Apoyo Regulatorio para Alternativas más Seguras | +0.5% | UE, América del Norte, Asia-Pacífico ascendente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Tratamiento de Agua

Las plantas de tratamiento municipales e industriales siguen siendo el mayor destino individual para las químicas oxidantes, como el dióxido de cloro y el hipoclorito de sodio, ya que estos agentes ofrecen un control microbiano fiable al menor costo por litro tratado. La actualización de la norma estadounidense Stage 3 sobre Desinfectantes en 2024 redujo los trihalometanos permitidos, lo que llevó a las empresas de servicios públicos a combinar ácido peracético u oxidación ultravioleta con la cloración tradicional[1]Agencia de Protección Ambiental de los Estados Unidos, "Norma de Desinfectantes y Subproductos de Desinfección Stage 3," epa.gov. El mandato de descarga cero de China para el agua de refrigeración industrial costera está impulsando a los operadores hacia programas de isotiazolinas no oxidantes que limitan la salinidad y la demanda química de oxígeno[2]Ministerio de Ecología y Medio Ambiente de China, "Normas de Agua de Refrigeración de Descarga Cero," mee.gov.cn. En todo Oriente Medio, la rápida expansión de la desalinización ha favorecido los sistemas de monocloramina porque minimizan la bioincrustación en membranas y reducen el cloro residual en la salmuera. La Misión Nacional para el Ganges Limpio de India financia híbridos de ultravioleta y ácido peracético para nuevas plantas de aguas residuales, que incorporan biocidas como barrera secundaria en lugar del único paso de tratamiento. En conjunto, estos movimientos amplían el universo de servicio para oxidantes de alta eficacia y baja dosis, sosteniendo la trayectoria del mercado de biocidas hasta 2031.

Creciente Demanda de la Industria de Alimentos y Bebidas

Los responsables de saneamiento se enfrentan a un mosaico de límites de residuos que difieren notablemente entre los Estados Unidos y la Unión Europea, lo que acelera el cambio de los enjuagues de cloro convencionales a mezclas premium de ácido peracético o amonio cuaternario. La guía de la FDA emitida en 2025 permite 80 ppm de ácido peracético en productos frescos cortados sin enjuague potable, lo que ahorra un estimado del 15% de agua por línea y anima a los procesadores a estandarizar protocolos de un solo paso. Las cooperativas lácteas holandesas reportaron ciclos de limpieza en sitio un 25% más cortos tras cambiar a espumas de amonio cuaternario, una ganancia que aumenta el rendimiento y reduce el consumo de vapor. Mientras tanto, las plantas de bebidas combaten levaduras y mohos en llenadoras asépticas con biocidas de amplio espectro que mantienen su eficacia en líneas de productos ácidos, como lo evidencia el éxito de BASF Preventol a pH 3-7. La presión minorista por etiquetas limpias ha llevado a los formuladores a experimentar con ácido sórbico y natamicina; sin embargo, las tasas de dosificación más altas y las ventanas de aplicación más estrechas compensan parte del atractivo para el consumidor. El efecto neto es un precio de venta promedio más alto por kilogramo activo, lo que refuerza los ingresos incluso cuando los volúmenes se desplazan hacia nichos más costosos en el mercado de biocidas.

Mayor Conciencia sobre Salud e Higiene

Los hospitales, hoteles y redes de transporte público institucionalizaron ciclos de desinfección elevados después de 2020 y no muestran prisa por volver a las rutinas prepandémicas. En 2024, los Centros para el Control y la Prevención de Enfermedades respaldaron el vapor de peróxido de hidrógeno para la rotación terminal de habitaciones, y el 68% de los hospitales de atención aguda de los Estados Unidos con más de 200 camas ya han instalado el equipo. Las cadenas hoteleras europeas contratan el tratamiento diario de superficies con aerosoles de amonio cuaternario, un cambio que ayudó a Ecolab a registrar un aumento de ventas del 34% en el segmento en 2024. Las autoridades de tránsito asiáticas adoptaron pulverizadores electrostáticos que depositan recubrimientos antimicrobianos de larga duración; los recuentos microbianos en superficies ferroviarias tratadas ahora son un 99,9% inferiores a los controles no tratados durante hasta 90 días. Está surgiendo una diferenciación de mercado entre oxidantes de acción rápida para eliminación instantánea y compuestos de amonio cuaternario ligados a polímeros que proporcionan protección residual. Las toallitas desinfectantes minoristas siguen teniendo una alta demanda, aunque el aumento de la penetración de marcas propias ha comenzado a comprimir los márgenes de las marcas. En general, el impulsor añade 0,7 puntos porcentuales a la CAGR prevista, pero se moderará después de 2027 a medida que los compradores institucionales pasen del almacenamiento de emergencia al reabastecimiento rutinario.

Creciente Demanda en la Industria de Pinturas y Recubrimientos

Los esquemas de construcción sostenible ahora otorgan puntos por pinturas interiores antimicrobianas, llevando lo que antes era una especificación exclusiva de hospitales a la construcción comercial convencional e incluso residencial. LEED v5 otorga crédito si la pintura lleva un biocida registrado por la EPA y cumple los límites de compuestos orgánicos volátiles (COV), una combinación ahora alcanzable con sistemas de iones de plata o piritionato de zinc. Los aditivos de iones de plata representaron el 18% de las ventas de recubrimientos antimicrobianos en 2025, principalmente porque los iones inhiben la colonización bacteriana en superficies durante hasta cinco años. El piritionato de zinc sigue siendo la opción preferida para el antiincrustante marino, aunque los reguladores europeos están revisando su toxicidad acuática, lo que impulsa la investigación en mezclas de cobre que cumplen los objetivos de rendimiento con menor persistencia. En Asia-Pacífico, el impulso de vivienda asequible de India requiere recubrimientos antimicrobianos para paredes para frenar el moho en climas húmedos, ampliando el mercado potencial para aditivos premium. Las primas de precio del 25-40% sobre las pinturas estándar son comunes, lo que garantiza un sólido crecimiento en valor en el mercado de biocidas incluso cuando los volúmenes se mantienen modestos.

Análisis del Impacto de las Restricciones del Mercado de Biocidas*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas Medioambientales y Riesgos para la Salud Relacionados con los Biocidas | -0.8% | UE, América del Norte, creciente enfoque en otros lugares | Largo plazo (≥ 4 años) |

| Fluctuación de los Precios de las Materias Primas | -0.5% | Europa, Asia, efectos globales en cadena | Corto plazo (≤ 2 años) |

| Altos Costos de Investigación y Desarrollo | -0.8% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas Medioambientales y Riesgos para la Salud Relacionados con los Biocidas

Los reguladores están elevando el escrutinio medioambiental y toxicológico, lo que lleva a procesos de aprobación más largos y prohibiciones directas de activos específicos. La Agencia Europea de Sustancias y Mezclas Químicas añadió el bronopol y el glutaraldehído a su Lista de Candidatos en 2024, obligando a los usuarios a realizar evaluaciones de sustitución donde existan opciones más seguras. La pantalla de alteración endocrina de la EPA de los Estados Unidos identificó el triclosán y el triclocarbán en 2025, lo que llevó a los fabricantes de bienes de consumo a eliminar gradualmente ambos y a reducir su uso en productos de cuidado personal en un 62% en 18 meses. Los límites de toxicidad acuática para las isotiazolinas en los vertidos industriales de la UE se sitúan ahora en 0,1 µg L-1, lo que obliga a las plantas a actualizar a tratamientos de circuito cerrado o a pagar recargos por aguas residuales. Las tecnologías de encapsulación ayudan a reducir la liberación medioambiental, pero elevan los costos de producción entre un 15 y un 20%, comprimiendo los márgenes en las líneas de productos básicos. En conjunto, el endurecimiento de los estándares resta 0,8 puntos porcentuales a la CAGR prevista y aumenta el riesgo de cumplimiento para los proveedores que se retrasan en la renovación de su cartera.

Fluctuación de los Precios de las Materias Primas

La economía de los biocidas sigue siendo rehén de las oscilaciones del cloro-álcali y los insumos petroquímicos. Los precios europeos del hipoclorito de sodio se dispararon un 42% a principios de 2025 cuando los costos del gas natural saltaron a EUR 120/MWh, lo que llevó a varios formuladores a invocar cláusulas de fuerza mayor. La volatilidad del propileno en Asia elevó los costos de las isotiazolinas un 28% en 2024, un pico que los proveedores más pequeños no pudieron cubrir. Si bien las rutas de base biológica, como el ácido láctico fermentado a partir de maíz, ofrecen cierta protección, estas opciones aún tienen precios un 50-80% más altos por kilogramo activo y enfrentan limitaciones de escala. El resultado es una erosión transitoria pero significativa de la demanda sensible al precio, especialmente en el tratamiento industrial de agua y la preservación de madera, lo que recorta 0,5 puntos porcentuales del crecimiento a corto plazo del mercado de biocidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Biocidas

Por Tipo:

El Dominio de los Halógenos Ancla el Crecimiento en VolumenLos compuestos halogenados representaron el 28,23% del volumen global en 2025, subrayando su condición de química más utilizada en la participación del mercado de biocidas. Se prevé que este subsegmento crezca a una CAGR del 5,86% hasta 2031, superando al mercado de biocidas en general, ya que las empresas de servicios públicos y los usuarios industriales dependen de los sistemas a base de cloro y bromo que ya conocen y pueden adquirir a escala. El cloro sigue siendo fundamental para los programas de agua potable porque los operadores pueden cumplir límites más estrictos de subproductos de desinfección mediante el control del pH y la mejora de los protocolos de tiempo de contacto, en lugar de cambios totales de química. La mayor eficacia del bromo a pH elevado lo convierte en la opción preferida para las torres de refrigeración de descarga cero de líquidos donde se debe minimizar el purga. Los compuestos metálicos, liderados por los conservantes de cobre y los antimicrobianos de iones de plata, satisfacen necesidades de nicho pero de alto valor. Mientras tanto, los fenólicos continúan perdiendo participación frente a los sistemas de amonio cuaternario y peróxido que evitan el olor característico y las manchas en superficies. Las revisiones regulatorias de las isotiazolinas en la Unión Europea presionan a los organosulfuros, pero los bolsillos alternativos, como los ácidos orgánicos, se benefician de la demanda de la industria alimentaria por antimicrobianos de etiqueta limpia exentos del registro biocida completo.

Los halógenos también obtienen fortaleza de las cadenas de suministro integradas; proveedores como Dow operan activos de cloro-álcali propios que cubren el margen frente a las oscilaciones de los insumos. La creciente instalación de generadores de dióxido de cloro en sitio reduce aún más el costo del ciclo de vida y el riesgo de transporte, anclando la retención de clientes para los proveedores establecidos. Sin embargo, los volúmenes de halógenos enfrentan un techo a largo plazo a medida que las empresas de servicios públicos municipales invierten en tratamiento de múltiples barreras que incorpora ultravioleta u oxidación avanzada para reducir la dosificación química. Los proveedores que complementen los productos halogenados con alternativas de base biológica o encapsuladas protegerán los ingresos a medida que el mercado de biocidas absorba tanto los cambios impulsados por costos como los regulatorios en la década de 2030.

Por Aplicación:

La Preservación de Madera Lidera, el Tratamiento de Agua se DiversificaLa preservación de madera mantuvo el 32,12% del volumen de aplicaciones en 2025, la mayor porción individual de la participación del mercado de biocidas, gracias a los sostenidos inicios de construcción de viviendas en América del Norte y la expansión de infraestructura en Asia-Pacífico. Se proyecta que el segmento crezca a una CAGR del 4,82% hasta 2031, respaldado por la nueva clasificación UC5C de la Asociación Americana de Protección de la Madera orientada a la exposición marina extrema que exige sistemas de doble biocida. Las mezclas modernas de azol de cobre cumplen umbrales de toxicidad humana más bajos bajo la Proposición 65 de California, al tiempo que extienden la vida útil de los pilotes marinos y los postes de servicios públicos. El valor de mercado también se beneficia de las primas de precio de la madera tratada de hasta un 20% frente a la madera sin tratar.

El tratamiento de agua sigue siendo la segunda aplicación más grande y más diversificada. Los programas municipales de cloración continúan dependiendo de los oxidantes, pero los operadores industriales ahora complementan el tratamiento primario con agentes no oxidantes para controlar la biopelícula en sistemas de circuito cerrado. Los programas de agua de lastre integran ultravioleta con biocidas residuales para cumplir los estándares D-2 de la Organización Marítima Internacional, creando nichos especializados para soluciones híbridas. El agua de grado alimentario en plantas de bebidas y lácteos utiliza cada vez más ácido peracético para el saneamiento sin enjuague, acelerando la demanda de grados de alta pureza. Estos requisitos en evolución fomentan la demanda de formulaciones especializadas, expandiendo los ingresos más rápido que el tonelaje en el mercado de biocidas.

Por Modo de Acción:

Los Oxidantes Mantienen la Ventaja de CostoLos biocidas oxidantes representaron el 55,23% del volumen de 2025, ofreciendo tanto una eliminación microbiana inmediata como un costo atractivo por kilogramo activo, una combinación que consolida su posición en el cálculo del tamaño del mercado de biocidas. El crecimiento previsto a una CAGR del 5,41% hasta 2031 refleja la adopción acelerada del dióxido de cloro en grandes empresas de servicios públicos de los Estados Unidos, donde minimiza los trihalometanos regulados y sigue siendo compatible con la infraestructura existente. El ácido peracético experimenta un crecimiento de dos dígitos en aplicaciones alimentarias y de aguas residuales porque se descompone en subproductos benignos, eliminando costosos pasos de descloración. Las mezclas de peróxido de hidrógeno y plata continúan ganando participación en sistemas de agua farmacéutica que deben cumplir las estrictas especificaciones de pureza de la Farmacopea de los Estados Unidos.

Los no oxidantes crecen relativamente despacio, pero siguen siendo indispensables para la refrigeración de circuito cerrado, la inyección en campos petrolíferos y la preservación a largo plazo donde los oxidantes se desgasifican demasiado rápido o dañan los materiales. El uso de isotiazolinas persiste a pesar de los límites europeos más estrictos porque pocas alternativas igualan su eficacia a dosificaciones de sub-ppm en aguas con alto contenido orgánico. Los compuestos de amonio cuaternario de doble cadena dominan la desinfección de superficies en entornos sanitarios debido a su actividad residual contra virus envueltos. El uso de glutaraldehído se está estabilizando a medida que los hospitales pasan a sistemas de orto-ftalaldehído o ácido peracético que reducen la exposición de los trabajadores. Los proveedores comercializan cada vez más paquetes híbridos en los que un oxidante de acción rápida proporciona la eliminación primaria, seguido de un no oxidante que mantiene la protección residual contra la recolonización, una estrategia que se alinea con las tendencias de dosificación de precisión en el mercado de biocidas en general.

Análisis Geográfico

Mercado de Biocidas en APAC

Asia-Pacífico representó el 35,32% del volumen de 2025 y registra el CAGR más rápido del 5,22% hasta 2031, lo que refleja un vigoroso gasto en infraestructura y leyes de calidad del agua más estrictas. El mandato de descarga cero en agua de refrigeración de China obliga a las plantas petroquímicas y metalúrgicas a adoptar sistemas de circuito cerrado que requieren dosificación constante de biocidas para controlar la corrosión inducida por microorganismos. La Misión Jal Jeevan de India, orientada a lograr conexiones universales de agua en zonas rurales, despliega millones de pequeñas estaciones de dosificación que dependen del hipoclorito de sodio en polvo para simplificar la logística. Japón endureció el monitoreo de Legionella en circuitos de torres de enfriamiento, impulsando la demanda interna de soluciones no oxidantes que pueden aplicarse sin vaciar los sistemas en edificios densamente ocupados. Los centros de fabricación del Sudeste Asiático exigen biocidas conformes con la EPA o la UE para obtener certificaciones de exportación, lo que llevó a BASF a añadir 40.000 toneladas/año de capacidad en Nanjing para el suministro regional.

Mercado de Biocidas en América del Norte y Europa

América del Norte y Europa representan conjuntamente la mitad del consumo mundial, aunque se expanden lentamente porque los mercados son maduros y las restricciones regulatorias impulsan la reformulación en lugar de la expansión de volumen. Estados Unidos avanzó en sus estándares Safer Choice en 2024, prohibiendo o limitando dieciocho activos, lo que empuja a los proveedores hacia alternativas de base biológica que alcanzan precios más altos pero requieren menores tasas de dosificación. El programa de reevaluación de Canadá para la seguridad de los polinizadores retrasa la renovación de varios activos de uso común, añadiendo incertidumbre en el suministro. El proceso centralizado de Autorización de la Unión en Europa extiende ahora las aprobaciones hasta tres años, una carga que favorece a las multinacionales con equipos regulatorios sólidos. La demanda dentro del bloque se concentra en Alemania, el Reino Unido y Francia, impulsada por recubrimientos automotrices, productos farmacéuticos y agua municipal.

Mercado de Biocidas en América del Sur y MEA

América del Sur y Oriente Medio y África están experimentando un aumento significativo en la demanda a medida que los gobiernos amplían la infraestructura de agua y energía. Brasil permite ahora el dióxido de cloro y el ácido peracético como alternativas al cloro en el agua potable, abriendo la puerta a equipos de generación in situ. Argentina moderniza sus sistemas de refrigeración para cumplir con normas de descarga más estrictas, apoyando las ventas de formulaciones no oxidantes. El plan de desalinización de la Visión 2030 de Arabia Saudita contempla el uso de monocloramina para reducir la bioincrustación en membranas, lo que representa un nuevo y significativo mercado para los productores de oxidantes. Nigeria y Egipto obtienen subvenciones del Banco Africano de Desarrollo para instalaciones de cloración conformes con la OMS, lo que augura un crecimiento futuro en los volúmenes del África subsahariana.

Panorama regulatorio

La regulación actúa como guardián del mercado, moldeando tanto las carteras de productos como el tiempo de comercialización en los biocidas utilizados en tratamiento de agua, higiene, revestimientos y conservación. En la Unión Europea, el Reglamento de Productos Biocidas (BPR, Reglamento (UE) n.º 528/2012) sigue impulsando el acceso centralizado a familias de productos mediante autorizaciones de la Unión. Múltiples actos de ejecución de 2026 conceden aprobaciones para familias basadas en peróxido de hidrógeno (por ejemplo, Arkema France y GEA Farm Technologies) y para Ecolab Deutschland GmbH (Ecolab Glut Family) bajo el mismo marco. La ECHA también señaló una presión continua sobre el Programa de Revisión de sustancias activas existentes, incluida una fecha límite de retirada del 26 de agosto de 2026 para determinadas combinaciones de revisión, lo que aumenta la carga de cumplimiento para los proveedores que mantienen activos heredados.

En Estados Unidos, la supervisión bajo la FIFRA y los procesos de registro de antimicrobianos y pesticidas de la EPA mantiene el enfoque en la gestión de cambios posteriores al registro. En enero de 2026, la EPA emitió una guía preliminar mediante un aviso de registro de pesticidas en borrador (PRN 2026-NEW) para actualizar las vías de notificación, no notificación y enmiendas de formulación menores. La intención es agilizar el mantenimiento rutinario de etiquetas y formulaciones para los registrantes, manteniendo bajo mayor revisión los cambios de mayor impacto. En ambas regiones, los compradores valoran cada vez más la experiencia regulatoria, los paquetes de datos y la gestión responsable del producto, especialmente para proveedores que atienden a múltiples segmentos de uso final con distintas restricciones de exposición y residuos.

Análisis de la cadena de valor

La cadena de valor de los biocidas comienza con materias primas e intermedios adquiridos de sistemas petroquímicos y de cloro-álcali (para oxidantes y precursores clave) y rutas de síntesis orgánica especializada (para activos no oxidantes como isotiazolinonas y aldehídos). Estos insumos pasan luego a la producción de sustancias activas y a la formulación en productos técnicos y listos para dosificar, seguidos del envasado y la distribución a través de centros regionales que atienden el tratamiento de agua municipal e industrial, formuladores de pinturas y revestimientos, operaciones de tratamiento de madera, programas de saneamiento en alimentos y bebidas, y compradores de higiene institucional. Debido a que muchos concentrados son materiales peligrosos, el almacenamiento, la manipulación y el transporte especializados añaden costo y pueden limitar la capacidad de respuesta durante picos de demanda.

Los expedientes regulatorios y las renovaciones operan como una capa paralela de la cadena de valor que influye en quién puede suministrar y dónde. En la UE, los procesos del BPR administrados por la ECHA, incluida la plataforma R4BP y los dictámenes científicos del Comité de Productos Biocidas, vinculan el acceso al mercado con la generación continua de datos y los procesos de aprobación de sustancias activas. Organismos de coordinación del sector, como Biocides for Europe (un grupo sectorial de Cefic), ofrecen un foro para alinear las posiciones de las partes interesadas y dialogar con los reguladores, lo cual es especialmente relevante cuando los plazos de cumplimiento y los requisitos de pruebas abarcan múltiples industrias de uso final. Estas dinámicas favorecen a los proveedores con fabricación integrada y equipos regulatorios sólidos, mientras que los formuladores más pequeños suelen diferenciarse a través del conocimiento de aplicación, capacidades de mezcla y servicio técnico local cerca de los usuarios finales.

Panorama Competitivo

El mercado de biocidas está moderadamente fragmentado, con los cinco principales actores del mercado representando una participación de mercado considerable y dejando espacio para especialistas regionales. El cumplimiento normativo sirve como una barrera de entrada clave; los actores establecidos aprovechan los registros previos de la EPA y la UE que a los nuevos participantes les costaría años y millones de dólares replicar. El conocimiento de formulación es igualmente fundamental; los líderes comercializan cada vez más mezclas de múltiples activos que equilibran eficacia, estabilidad y ecotoxicidad para cumplir con los estándares emergentes en tiempo real. La integración vertical en intermedios de cloro y ácido peracético protege los márgenes cuando los costos de los insumos se disparan, una cobertura que los formuladores más pequeños no pueden replicar fácilmente.

Líderes de la Industria de Biocidas

Ecolab

BASF SE

Lonza

Dow

LANXESS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Biocidas Cubiertas en este Informe

- Albemarle Corporation

- Arxada

- Baker Hughes Company

- BASF SE

- Dow

- Ecolab

- IRO Group Inc.

- Italmatch AWS

- Kemipex

- Kemira

- LANXESS

- Lonza

- Merck KGaA

- Nouryon

- Solvay

- Stepan Company

- The Lubrizol Corporation

- Thor Group Ltd.

- Valtris Specialty Chemicals

- Veolia

- Vink Chemicals GmbH & Co. KG

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en la reformulación impulsada por el cumplimiento normativo y en casos de uso de mayor rendimiento donde la precisión de dosificación y los perfiles de subproductos se traducen en valor operativo. En la UE, la acción política de junio de 2026 (Reglamento (UE) 2026/1165) que extiende ciertos períodos de protección de datos del programa de revisión del BPR hasta el 31 de diciembre de 2030 crea una ventana más clara para que los propietarios de datos y titulares de expedientes monetización sus posiciones de sustancias activas conformes. Esto respalda modelos de negocio basados en acuerdos de acceso a datos, racionalización de carteras y expansiones de familias de productos bajo autorización de la Unión. La ECHA también avanzó hacia la estandarización de las presentaciones de renovación mediante un mandato para usar el formato IUCLID (anunciado en 2026), lo que aumenta la prima para los proveedores que puedan ejecutar renovaciones de manera eficiente mientras mantienen registros amplios y multinacionales.

El espacio en blanco de la demanda es cada vez más visible en aplicaciones que requieren un tratamiento de bajo residuo y alta eficacia bajo expectativas más estrictas de descarga y exposición de los trabajadores, incluidos programas híbridos de oxidantes y no oxidantes en sistemas de agua industrial y grados de mayor pureza para entornos críticos de saneamiento. Las acciones de las empresas también apuntan a una reconfiguración continua de las carteras: BASF amplió la capacidad de formulación de ácido peracético y peróxido de hidrógeno en Ludwigshafen en enero de 2025, y en marzo de 2026 salió de una línea de productos de dióxido de cloro (Aseptrol) mediante la venta a Oxidium Technologies, lo que refleja un reequilibrio entre químicas maduras y nichos específicos. En Europa, las nuevas adiciones de capacidad en producción regulada adyacente de higiene y biocidas, incluida la apertura de una nueva planta por parte de Welcare Industries en Orvieto, Italia (septiembre de 2025), refuerzan la localización continua del suministro y la fabricación por contrato para mercados finales regulados donde la documentación, la trazabilidad de lotes y el cumplimiento de familias de productos son requisitos previos de compra.

Desarrollos Recientes de la Industria en el Mercado de Biocidas

- Junio de 2026: La Comisión Europea otorgó autorizaciones de la Unión a Ecolab Deutschland GmbH para familias de productos biocidas, incluida la Ecolab Glut Family, bajo el Reglamento de Productos Biocidas (BPR) de la UE. Las aprobaciones fortalecen la capacidad de Ecolab para suministrar familias de desinfectantes estandarizadas en los estados miembros de la UE y reducen la fricción de autorización país por país para grandes cuentas industriales e institucionales.

- Abril de 2026: LANXESS se asoció con la empresa británica Fuelcare para comercializar soluciones biocidas de conservación de combustibles en Europa, incluidos Kathon FP 1.5 y Preventol D2, con una marca específica para el Reino Unido como FuelClear M15. El acuerdo amplía la cobertura de comercialización en una aplicación especializada donde el soporte de dosificación in situ y los servicios de monitoreo influyen en la selección y retención del producto.

- Marzo de 2026: BASF Corporation completó la venta de su línea de productos de dióxido de cloro Aseptrol y la tecnología relacionada a Oxidium Technologies LLC (una afiliada de Quip Laboratories). La desinversión reenfoca la exposición de BASF a los biocidas y traslada la plataforma de dióxido de cloro a un comprador posicionado para concentrar inversión y comercialización en torno a esa tecnología antimicrobiana específica.

Mercado de Biocidas Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los biocidas de uso industrial y de consumo, contabilizados como ingredientes activos vendidos para controlar microorganismos en sistemas de agua y en la conservación de materiales en los principales usos finales a nivel mundial. Dimensionamos el mercado en el punto de venta comercial del activo biocida.

Exclusiones de alcance: Se excluyen de este alcance los pesticidas de protección de cultivos agrícolas y los antisépticos de grado hospitalario.

Descripción general de la segmentación

- Por Tipo

- Compuestos Halogenados

- Compuestos Metálicos

- Organosulfuros

- Ácidos Orgánicos

- Fenólicos

- Otros Tipos (Compuestos de Amonio Cuaternario)

- Por Aplicación

- Tratamiento de Agua

- Farmacéutica y Cuidado Personal

- Preservación de Madera

- Alimentos y Bebidas

- Pinturas y Recubrimientos

- Otras Aplicaciones (Petróleo y Gas, Agricultura, Desinfectantes y Saneamiento)

- Por Modo de Acción

- Biocidas Oxidantes

- Biocidas No Oxidantes

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Tailandia

- Malasia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el contexto regulatorio y de seguridad público, ya que los biocidas están determinados por aprobaciones y normas de uso. Consultamos fuentes como las páginas del programa de antimicrobianos y pesticidas de la EPA de EE. UU., los registros del reglamento de productos biocidas de la Agencia Europea de Sustancias y Mezclas Químicas, y la guía química de la OCDE, que ayudan a confirmar las categorías de activos y las aplicaciones permitidas. La dirección del comercio y la producción se verificó además utilizando fuentes como UN Comtrade y portales estadísticos nacionales, que ayudan a contrastar la dependencia de importaciones y los patrones de suministro regional.

Para traducir el contexto en un modelo funcional, también revisamos informes anuales de empresas, presentaciones a inversores, hojas de datos técnicas y prensa sectorial de buena reputación para comprender cómo cambia la demanda en el tratamiento de agua, pinturas y revestimientos, protección de madera y cuidado personal. Se utilizó de forma selectiva una suscripción de pago para datos financieros e inteligencia corporativa para cubrir vacíos en el desglose de ingresos de empresas privadas, y se usó una base de datos de patentes para detectar tendencias de formulación que afectan la sustitución y los precios. Esta lista de fuentes de investigación documental no es exhaustiva, y se utilizaron muchas otras referencias para la recopilación de datos, validación y aclaración durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el volumen de demanda y la lógica de precios con personas que observan patrones reales de compra, incluidos productores, formuladores, distribuidores y grandes usuarios industriales. También hablamos con expertos técnicos y regulatorios en APAC, EMEA y las Américas para poder confirmar los supuestos sobre activos permitidos, tasas de dosificación y ciclos de reemplazo antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 31% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 53% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó con un enfoque descendente y ascendente en el que las señales de producción y comercio, junto con indicadores de actividad de uso final, se utilizan para reconstruir el consumo regional antes de llegar al total global. Para los biocidas, el modelo se apoya en variables como el rendimiento del tratamiento de agua municipal e industrial, el uso de agua de refrigeración y de proceso, la actividad de revestimientos y construcción, la penetración del tratamiento de madera y la demanda de higiene industrial, que influyen en los volúmenes de conservación en envase y superficial. Los precios se determinaron utilizando una combinación práctica de bandas de precio de venta promedio por principales grupos de activos, rangos de dosificación típicos por aplicación, y cambios entre la química oxidante y no oxidante, que luego se ajustan según la combinación de productos regional.

Esos totales se corroboraron con aproximaciones ascendentes selectivas, como la consolidación de ingresos de proveedores donde existen divulgaciones, verificaciones de canal sobre la proporción de formulados frente a técnicos, y comprobaciones de coherencia de precio de venta promedio por volumen para aplicaciones de alto uso como el tratamiento de agua. Donde los desgloses por país pequeño eran escasos, las brechas se manejaron aplicando indicadores sustitutos como la producción industrial y la intensidad comercial, y luego se revisaron con expertos para evitar una sobreasignación. Para la previsión, utilizamos un análisis de escenarios anclado en el consenso de expertos sobre el endurecimiento regulatorio, los ciclos de reemplazo y el ritmo de normalización de la demanda en los principales usos finales, y luego sometimos la curva a pruebas de resistencia frente a las tendencias de precios químicos.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que los totales se mantengan coherentes con las señales del mundo real. Comparamos el consumo modelado con indicadores independientes como la intensidad química del tratamiento de agua, la actividad de revestimientos y la dirección comercial, y luego investigamos cualquier variación importante a nivel regional y de aplicación. Antes de la aprobación final, el trabajo se revisa en etapas por analistas que no elaboraron el primer modelo borrador, lo que ayuda a detectar problemas de unidades, doble contabilización y combinaciones de precio-volumen poco realistas.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian los supuestos de demanda u oferta, como acciones regulatorias importantes o cambios repentinos de precios impulsados por materias primas. Antes de la entrega, se completa una revisión final para que las últimas publicaciones públicas y la nueva retroalimentación primaria se reflejen en el modelo.

Tamaño del mercado de biocidas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para biocidas pueden parecer diferentes incluso cuando describen el mismo tema, porque las empresas no siempre contabilizan los mismos productos, año o base de precios. Las diferencias suelen originarse en si el estudio se centra únicamente en biocidas industriales frente a usos antimicrobianos más amplios, cómo maneja la combinación de oxidantes frente a no oxidantes, y cómo se trata el momento de conversión de divisas.

La tabla destaca una dispersión clara que a menudo se remonta al alcance y la cobertura de aplicaciones, ya que algunas estimaciones incluyen usos similares a pesticidas agrícolas o antisépticos amplios que se sitúan junto a los biocidas en los presupuestos de los compradores. También puede reflejar cómo se modelan los precios, donde algunas fuentes asumen una única trayectoria de precio combinada, mientras que otras ajustan la progresión del precio de venta promedio según el grupo de activos y la combinación de usos finales, y luego la validan mediante entrevistas antes de fijarla.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,60 mil millones de USD (2025) | |

| Consultora Global A | 9,29 mil millones de USD (2024) | Puede combinar biocidas industriales con categorías antimicrobianas adyacentes en usos de consumo e higiene, y puede aplicar precios combinados sin separar los cambios de combinación entre oxidantes y no oxidantes por región. |

| Editorial del Sector B | 9,46 mil millones de USD (2024) | Utiliza una ventana de previsión más larga y puede depender más de trayectorias de CAGR declaradas, con visibilidad limitada sobre cómo las tasas de dosificación, los ciclos de reemplazo y las restricciones regulatorias se traducen en entradas de volumen y precio a corto plazo. |

Cuando el alcance y los pasos de precio-volumen se hacen explícitos, la dispersión se vuelve más fácil de reconciliar con las señales de demanda del tratamiento de agua, los revestimientos y la protección de madera. La tabla también muestra que, en el modelo de Mordor Intelligence, se excluyen los pesticidas de protección de cultivos agrícolas y los antisépticos de grado hospitalario, y los totales se validan frente a la combinación de oxidantes frente a no oxidantes y la dirección del comercio regional antes de que se apruebe la cifra final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de biocidas y su crecimiento esperado hasta 2031?

El mercado de biocidas se estima en 19,78 millones de toneladas en 2026 y se proyecta en 24,86 millones de toneladas para 2031, lo que implica una CAGR del 4,68%.

¿Qué segmento tiene la mayor participación en el mercado de biocidas?

Los compuestos halogenados lideraron con el 28,23% del volumen de 2025, manteniendo su dominio hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para los biocidas?

Los proyectos hídricos financiados por el gobierno, los mandatos de descarga cero y la expansión de las bases manufactureras elevan la demanda regional, impulsando una CAGR del 5,22%.

¿Cómo están influyendo las regulaciones en el desarrollo de productos?

Las vías aceleradas de la UE y los Estados Unidos para activos de baja toxicidad y de base biológica comprimen los ciclos de innovación y favorecen a los proveedores que invierten en químicas más seguras.

¿Qué empresas dominan la capacidad de producción?

BASF, Dow, Ecolab, Lonza y Kemira controlan conjuntamente aproximadamente el 38% de la capacidad instalada global, lo que otorga al mercado un nivel de concentración moderado.

¿Qué tecnologías están dando forma a la demanda futura?

Los sistemas de dosificación de precisión, los activos encapsulados y los paquetes de tratamiento híbridos de oxidantes y no oxidantes están redefiniendo la eficiencia y el cumplimiento normativo en el mercado de biocidas.

Última actualización de la página el: