Tamaño y Cuota del Mercado de la Construcción en Escandinavia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

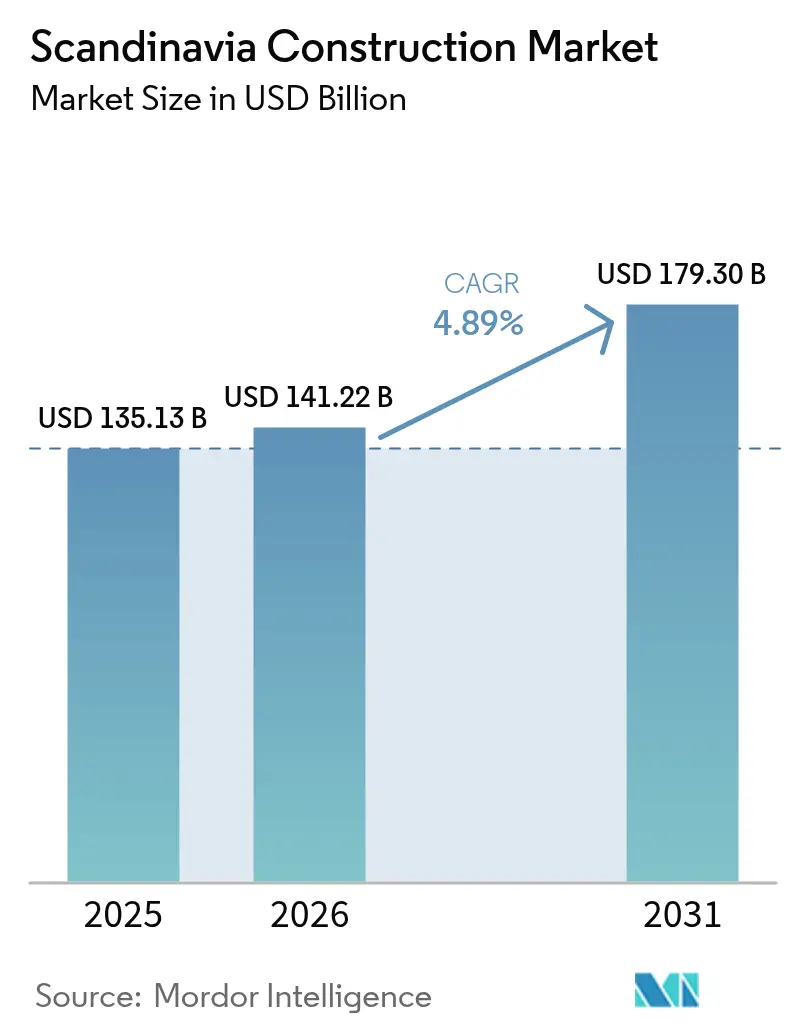

| Tamaño del mercado en el año base (2025) | 135.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 141.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 179.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción en Escandinavia por Mordor Intelligence

El tamaño del mercado de la construcción en Escandinavia fue valorado en 135,13 mil millones de USD en 2025 y se estima que crecerá desde 141,22 mil millones de USD en 2026 hasta alcanzar los 179,3 mil millones de USD en 2031, a una CAGR del 4,89% durante el período de previsión (2026-2031). El crecimiento se aleja de la construcción residencial especulativa y se orienta hacia programas de infraestructura que consolidan centros de energía renovable, instalaciones de defensa y estrictas mejoras de eficiencia energética. Una arraigada cultura de prefabricación, sólidos balances del sector público y energía de red baja en carbono continúan atrayendo capital para centros de datos y plantas de conversión de energía a hidrógeno. Los contratistas capaces de navegar las normativas de carbono incorporado, gestionar el suministro volátil de madera y integrar módulos fabricados en fábrica están bien posicionados para ganar contratos a largo plazo con alto componente de mantenimiento. La disciplina competitiva se mantiene moderada porque los cinco principales operadores establecidos aún controlan los paquetes llave en mano más grandes, pero enfrentan márgenes de licitación decrecientes vinculados a formatos de contratación a precio fijo[1]Skanska AB, "Informe Anual 2025," SKANSKA.COM.

Conclusiones Clave del Informe

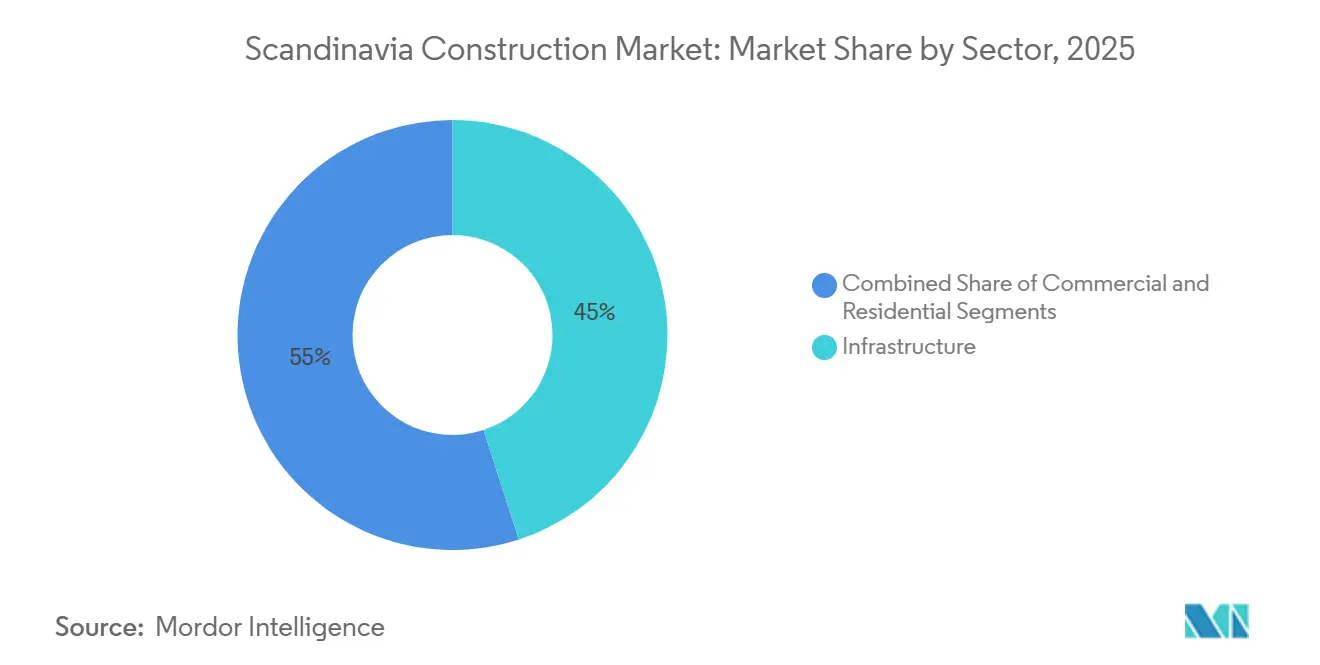

- Por sector, la infraestructura representó el 45% de la cuota del mercado de la construcción en Escandinavia en 2025, mientras que el sector residencial proyecta registrar la CAGR más rápida del 5,80% hasta 2031.

- Por tipo de construcción, los proyectos de obra nueva representaron el 60% del tamaño del mercado de la construcción en Escandinavia en 2025, mientras que la renovación tiene previsto avanzar a una CAGR del 5,00% hasta 2031.

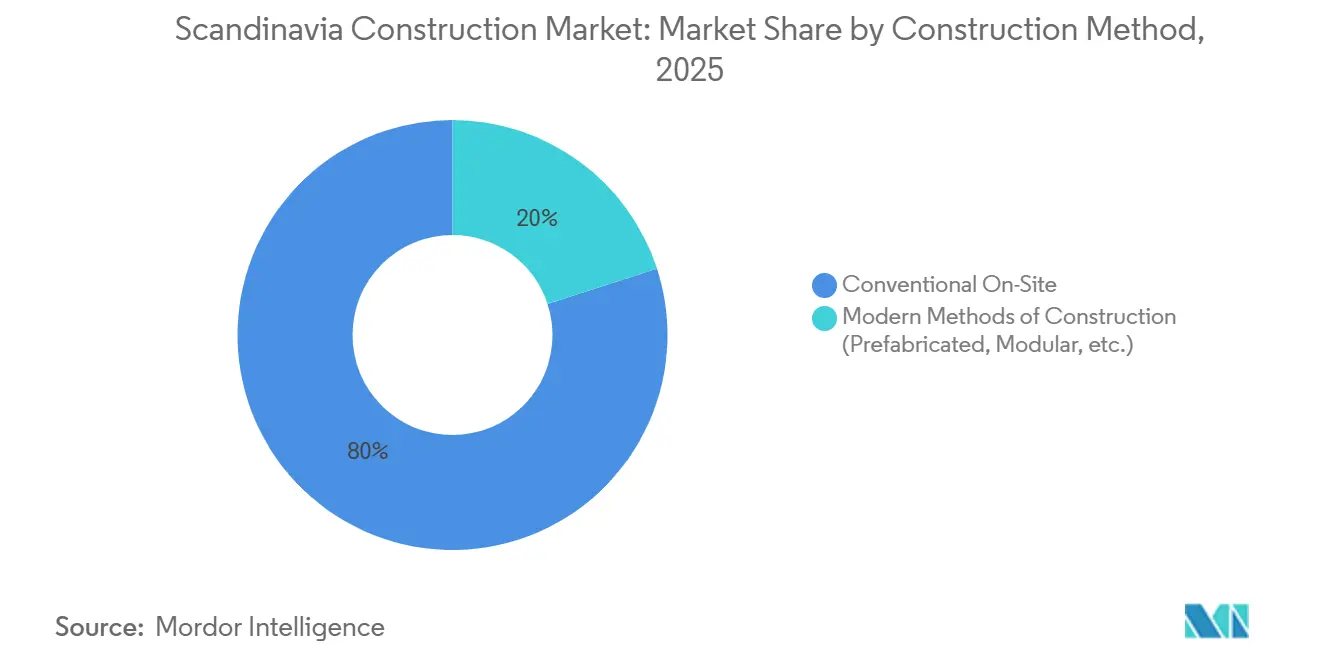

- Por método de construcción, las técnicas convencionales en obra mantuvieron una cuota del 80% en 2025 y los métodos modernos de construcción se están expandiendo a una CAGR del 7,00% hasta 2031.

- Por país, Suecia lideró con una cuota de ingresos del 45% en 2025 y Noruega está en camino de registrar la CAGR más rápida del 6,00% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción en Escandinavia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la vivienda prefabricada y modular | +0.9% | Suecia lidera; Dinamarca y Noruega escalando la adopción | Mediano plazo (2-4 años) |

| Aceleración de la infraestructura del sector público | +1.1% | A nivel regional; asignación de 3.500 millones de EUR en Suecia | Corto plazo (≤ 2 años) |

| Cartera de megaproyectos de energía renovable | +1.3% | Energía eólica marina en Noruega; centros de conversión de energía a hidrógeno en Dinamarca | Largo plazo (≥ 4 años) |

| Incentivos para la rehabilitación energética de edificios | +0.8% | 45 millones de USD en Dinamarca; 75 millones de USD anualizados en Suecia | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de defensa ártica y báltica | +0.6% | 4.500 millones de USD en Noruega; instalaciones en el norte de Suecia | Largo plazo (≥ 4 años) |

| Auge de la coubicación en centros de datos nórdicos | +0.7% | Dominio de los centros de datos a hiperescala en Suecia; Noruega en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Vivienda Prefabricada y Modular

Las unidades construidas en fábrica han pasado de ser un nicho a convertirse en tendencia mayoritaria, ya que los municipios exigen una entrega más rápida de viviendas asequibles. Suecia alcanzó una penetración de prefabricación del 90% en viviendas unifamiliares durante 2025, superando la media de la UE y demostrando que los módulos estandarizados reducen los plazos de ejecución en obra a ocho meses. Las empresas conjuntas como BoKlok suministraron 12.000 viviendas con precios un 20-25% por debajo de las construcciones convencionales, y Dinamarca obliga ahora a las licitaciones de vivienda social por encima de 7 millones de USD a incluir estudios de viabilidad fuera de obra[2]Comisión Europea, "Directiva sobre el Comportamiento Energético de los Edificios (Refundición)," EUROPA.EU. Noruega ofrece una prima del 5% en la puntuación de licitación para ofertas modulares, lo que señala una puesta al día impulsada por políticas. A medida que la escasez de mano de obra se intensifica, la vivienda modular sustenta la CAGR del 5,80% del segmento residencial y reasigna a los escasos trabajadores especializados hacia proyectos de infraestructura complejos.

Aceleración de la Infraestructura del Sector Público

El Mecanismo de Recuperación y Resiliencia de la UE destinó 3.800 millones de USD para actualizaciones digitales de ferrocarriles y redes eléctricas en Suecia, mientras que el plan nacional de Dinamarca para 2025-2028 reserva 23.000 millones de USD para enlaces de transporte. El plan director de Noruega para 2025-2036 presupuesta aproximadamente 110.000 millones de USD para carreteras, ferrocarriles y transbordadores. Estos desembolsos garantizan trabajo de diseño y construcción durante al menos cinco años y transfieren el riesgo de rendimiento a los contratistas mediante contratos llave en mano con cláusulas de mantenimiento plurianuales. Los grandes operadores establecidos absorben la volatilidad del precio del asfalto y la inflación salarial, presionando a las empresas regionales más pequeñas y acelerando la consolidación.

Cartera de Megaproyectos de Energía Renovable

Los proyectos de energía eólica marina e hidrógeno verde son el nicho de obras civiles de mayor crecimiento. La zona de energía eólica flotante Utsira Nord de 1,5 GW en Noruega por sí sola representa más de 1.800 millones de USD en valor de construcción, desde cables submarinos hasta salas de conversión. La adjudicación de conversión de energía a hidrógeno de 280 MW en Dinamarca ancla un centro de hidrógeno en Esbjerg. Los corredores de transmisión panórdicos exigidos por la Declaración de Esbjerg requerirán equipos de zanjeado en el lecho marino y especialistas en alta tensión durante décadas, añadiendo 1,3 puntos porcentuales a la CAGR prevista.

Incentivos para la Rehabilitación Energética de Edificios

La Directiva sobre el Comportamiento Energético de los Edificios refundida debe transponerse antes del 29 de mayo de 2026. Dinamarca ha inyectado 45 millones de USD en rehabilitaciones de edificios públicos y Suecia ha reinstaurado subvenciones anuales de 75 millones de USD vinculadas a límites de carbono en el ciclo de vida. La sustitución de bombas de calor, el aislamiento de fachadas y los tejados preparados para energía solar convierten la renovación en un motor con una CAGR del 5,00%. Los modelos de contratación por rendimiento transfieren el riesgo de ahorro a empresas especializadas, recompensando a los contratistas con análisis energético propio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Política monetaria restrictiva que reduce la asequibilidad hipotecaria | –0.7% | Suecia y Noruega muy expuestas; Dinamarca parcialmente aislada | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada por envejecimiento de la fuerza laboral | –0.5% | A nivel regional, aguda en oficios especializados | Mediano plazo (2-4 años) |

| Límites de carbono incorporado que elevan los costes de cumplimiento | –0.3% | Suecia como pionera; los países vecinos siguen | Mediano plazo (2-4 años) |

| Suministro volátil de madera contralaminada (CLT) | –0.2% | Noruega es la más vulnerable; Suecia y Dinamarca diversificando | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Política Monetaria Restrictiva que Reduce la Asequibilidad Hipotecaria

Los tipos de referencia se mantuvieron elevados durante 2025, al 2,5% en Suecia y al 4,5% en Noruega, mientras los salarios reales se estancaron, empujando las ratios de deuda de los hogares por encima del 180% de los ingresos[3]Sveriges Riksbank, "Informe de Política Monetaria 2025," RIKSBANK.SE. Las normas de tipo fijo amortiguaron el efecto de la relajación del BCE en Dinamarca. El lastre resta 0,7 puntos porcentuales al crecimiento global y desplaza a los promotores privados hacia modelos institucionales de construcción para alquiler. Las viviendas iniciadas por JM AB en 2024 cayeron un 20%, lo que subraya la sensibilidad al entorno de tipos.

Escasez de Mano de Obra Cualificada por Envejecimiento de la Fuerza Laboral

Una cuarta parte de la fuerza laboral de la construcción en Suecia se jubilará antes de 2030, y la matriculación en formación profesional cayó un 15% entre 2015 y 2024. Noruega prevé una brecha de 10.000 trabajadores para 2028. Las primas salariales erosionan los márgenes y retrasan los plazos, lo que impulsa a las empresas a automatizar. Las unidades de fábrica de Skanska necesitan un 40% menos de horas en obra, pero solo una cuarta parte de los constructores nórdicos encuestados reportan ganancias de productividad derivadas de herramientas digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Sigue Dominando pero el Sector Residencial Avanza Rápidamente

La infraestructura generó el 45% de los ingresos del mercado de la construcción en Escandinavia en 2025, impulsada por programas de carreteras, ferrocarriles y redes energéticas. Sin embargo, el sector residencial muestra la CAGR más dinámica del 5,80% hasta 2031, gracias a que las unidades prefabricadas reducen los tiempos de entrega y alivian los cuellos de botella de mano de obra. La autopista E6 Nordland de 400 millones de USD en Noruega y el hospital Huddinge de 780 millones de USD en Suecia destacan los megaproyectos que aún se canalizan hacia los operadores establecidos. Mientras tanto, las viviendas modulares de BoKlok se venden un 20-25% por debajo del mercado y absorben la demanda de compradores por primera vez incluso ante la presión de los tipos de interés. El crecimiento comercial es mixto: la demanda de oficinas se enfría, pero las estructuras para centros de datos y las reurbanizaciones de uso mixto mantienen el volumen.

El dominio continuo de la infraestructura pivota gradualmente hacia corredores de defensa y redes de energía verde. Las subestructuras de energía eólica flotante de Noruega y los lotes de electrificación ferroviaria de Suecia requieren equipos especializados en marina e instalaciones eléctricas, ampliando las barreras de entrada. El ascenso del sector residencial equilibra la cartera y difunde la ciclicidad, mientras que el sector comercial depende de los contratos de coubicación a hiperescala y las conversiones de comercio minorista a vivienda en nodos urbanos densos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Gana Terreno bajo el Reloj de la Directiva sobre el Comportamiento Energético de los Edificios

La obra nueva capturó el 60% del valor de 2025 gracias a los principales enlaces de transporte y la vivienda en suelo no urbanizado, pero la renovación avanza a una CAGR del 5,00% hasta 2031 a medida que los plazos de la Directiva sobre el Comportamiento Energético de los Edificios obligan a los propietarios a mejorar envolventes, sistemas de climatización y energías renovables en el edificio. El fondo de rehabilitación de 45 millones de USD de Dinamarca se dirige a escuelas y hospitales, y Suecia revivió subvenciones anuales de 75 millones de USD alineadas con los límites de potencial de calentamiento global en el ciclo de vida. El tamaño del mercado de la construcción en Escandinavia vinculado a la renovación aumentará a medida que se eliminen las calderas de combustibles fósiles y entren en vigor las normas de preparación solar.

El impulso a la renovación tiene efectos en cadena: la contratación por rendimiento energético distribuye el riesgo entre contratistas y propietarios de activos, mientras que las auditorías basadas en BIM agilizan el descubrimiento del alcance. Las carteras de obra nueva se mantienen saludables gracias a los centros de datos y los campus de defensa, pero los márgenes de beneficio se inclinan hacia las empresas expertas tanto en logística de rehabilitación profunda como en sistemas de cero emisiones netas instalados en fábrica.

Por Método de Construcción: Los Métodos Modernos Superan la Cuota de Dos Dígitos

Los proyectos construidos convencionalmente en obra aún representaron el 80% de la producción en 2025, pero los métodos modernos de construcción ya disfrutan de una cuota del 20% y se encuentran en una trayectoria de CAGR del 7,00%. La adopción del 90% de módulos en viviendas unifamiliares en Suecia es el modelo a seguir; Dinamarca exige ahora verificaciones de viabilidad para grandes licitaciones públicas, y Noruega ofrece bonificaciones en la puntuación de licitación para elementos fuera de obra. La cuota del mercado de la construcción en Escandinavia para soluciones de fábrica aumentará a medida que las líneas robotizadas reduzcan los tiempos de montaje a ocho meses y recorten la mano de obra en obra en un 40%.

La adopción híbrida se está extendiendo más allá de las viviendas hacia naves industriales ligeras y oficinas en entreplanta dentro de parques logísticos. Los contratistas necesitan competencias de ingeniería de procesos, control de calidad avanzado y coordinación logística justo a tiempo, habilidades ajenas a los jefes de obra tradicionales. Las construcciones convencionales siguen dominando las obras civiles pesadas que resisten la modularización, pero incluso en ese ámbito, los tableros de puente prefabricados y los revestimientos de túneles ganan terreno.

Por Fuente de Inversión: La Financiación Pública Ancla el Mercado mientras el Capital Privado se Acelera

En 2025, los programas públicos dominaron el 70% del mercado de la construcción en Escandinavia, invirtiendo más de 95.000 millones de USD en autopistas, corredores ferroviarios, actualizaciones de redes y bases de defensa. La financiación procedente de presupuestos nacionales, subvenciones del Mecanismo de Recuperación de la UE y el fondo soberano de Noruega estabilizó la cartera con cláusulas de mantenimiento plurianuales, garantizando flujos de caja estables. Los contratos a precio fijo transfirieron los riesgos de sobrecostes a los constructores, ajustando los márgenes de quienes no podían cubrir la volatilidad de los materiales. Los clientes públicos exigieron declaraciones de carbono en el ciclo de vida en las licitaciones, favoreciendo a las empresas con hormigón bajo en carbono, madera certificada, sólidos balances y sistemas de cumplimiento normativo.

Las inversiones privadas, que representaron el 30% de la financiación en 2025, tienen previsto crecer a una CAGR del 6,1% hasta 2031, impulsadas por la vivienda modular, los centros de datos a hiperescala y los centros de conversión de energía a hidrógeno. El programa de centros de datos en Suecia de Brookfield por 10.000 millones de USD y las 12.000 viviendas construidas en fábrica de BoKlok destacan el enfoque del capital en construcciones rápidas e ingresos por arrendamiento a largo plazo. Los tipos de referencia elevados empujan a los promotores hacia modelos de construcción para alquiler financiados por fondos de pensiones, reduciendo la dependencia de los compradores hipotecarios. Se espera que este cambio eleve las operaciones privadas en el mercado de la construcción en Escandinavia a 70.000 millones de USD para 2031. Los patrocinadores privados cofinancian rehabilitaciones municipales mediante contratos de rendimiento energético, compartiendo los ahorros en facturas de servicios públicos. El endurecimiento de los límites de carbono incorporado impulsa la demanda de pasaportes de materiales, favoreciendo a los contratistas que cumplen con las auditorías de carbono del sector público.

Análisis Geográfico

La cuota del 45% de Suecia se deriva de carteras diversificadas que abarcan centros de datos, vivienda modular y electrificación ferroviaria, aunque su CAGR tiende a la baja, al 4,50%, ya que las restricciones hipotecarias pesan sobre los apartamentos especulativos. Los valores del suelo cerca de las subestaciones eléctricas aumentaron un 30% tras el compromiso de 10.000 millones de USD de Brookfield, lo que ilustra cómo el arbitraje de energía limpia infla las parcelas industriales. Las fábricas de prefabricación concentradas en torno a Estocolmo continúan abasteciendo tanto la demanda nacional como la de exportación.

La CAGR del 6,00% de Noruega la convierte en el referente regional de crecimiento. La autopista E6 Nordland de 400 millones de USD, la zona de energía eólica flotante Utsira Nord de 1,5 GW y la renovación de defensa de 4.500 millones de USD consolidan las secuencias de obras civiles hasta bien entrada la década de 2030. Los elevados tipos de referencia enfrían las viviendas iniciadas en Oslo, pero el colchón del fondo petrolero mantiene el gasto público de capital durante las recesiones. Los contratistas especializados en entornos marinos y la logística ártica obtienen márgenes superiores dadas las restricciones climáticas adversas.

Dinamarca, aunque más pequeña, supera su peso en mandatos climáticos. El campus de hidrógeno de Esbjerg de 280 MW cataliza trabajos de tuberías, parques de tanques y salas de procesos, mientras que el fondo de rehabilitación de 45 millones de USD se dirige a edificios cívicos anteriores a 1980. El BIM en formato IFC obligatorio en obras públicas por encima de 1,4 millones de USD redujo los errores de coordinación en un 45%, y los límites de carbono incorporado entrarán en vigor en 2026, estableciendo efectivamente una plantilla nórdica. Las normas hipotecarias a tipo fijo moderan la elasticidad de la vivienda, pero el bajo desempleo ajusta la oferta de mano de obra y alimenta la inflación salarial.

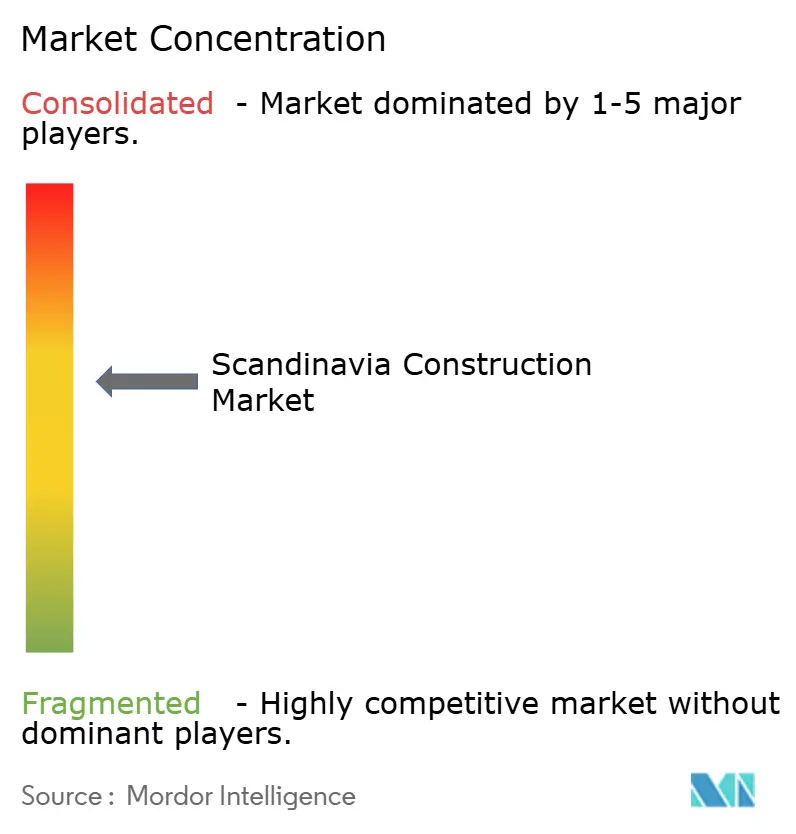

Panorama Competitivo

Skanska, NCC, Peab, Veidekke y AF Gruppen controlan conjuntamente carteras de pedidos que superan los 27.000 millones de USD, aunque ninguna supera el 20% individualmente. El hospital Huddinge de 780 millones de USD de Skanska y la venta de terrenos en Solna por 42 millones de USD destacan una estrategia de acumulación de suelo cerca de nodos con alta densidad energética. El E6 Nordland de 400 millones de USD de Veidekke y las mejoras de Mariestad por 77 millones de USD ilustran la diversificación de la facturación y las cláusulas de operación y mantenimiento integradas. NCC redujo su exposición residencial en 2024 para centrarse en infraestructura pública, mientras que Peab apuesta por sus líneas de prefabricación propias para vivienda asequible.

La adquisición por parte de AF Gruppen en febrero de 2026 del 70% de H.A. Bygg por 13 millones de USD marca una toma de posición en una fase temprana en el corredor de obras civiles de Suecia. La adopción digital es desigual: el 60% de las empresas prueban la inteligencia artificial, pero solo el 25% obtiene ganancias de productividad de dos dígitos, lo que deja margen de mejora para los pioneros con datos. Las barreras de entrada en el ámbito de la defensa siguen siendo elevadas porque las habilitaciones de seguridad de nivel OTAN excluyen a nuevos competidores, cartelizando efectivamente un nicho de flujo de caja estable.

Los espacios en blanco se encuentran en la contratación por rendimiento energético, donde los modelos de ahorro garantizado atraen a los propietarios de activos, y en los módulos de fábrica avanzados que combinan híbridos de madera y acero para compensar la volatilidad de la madera contralaminada. Las multinacionales que apuntan al mercado de la construcción en Escandinavia deben navegar las auditorías de carbono incorporado, los ajustados mercados laborales y la contratación a precio fijo, pero pueden aprovechar la marca de energía verde de la región para pilotar materiales bajos en carbono.

Líderes del Sector de la Construcción en Escandinavia

Veidekke ASA

Skanska AB (Sweden)

NCC AB

Peab AB

JM AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: AF Gruppen adquirió el 70% de H.A. Bygg Entreprenad AB por 13 millones de USD, aumentando la capacidad de obras civiles en Suecia antes de las grandes licitaciones de Trafikverket.

- Diciembre de 2025: Veidekke ganó un contrato de vivienda de madera prefabricada de 10 millones de USD en Linköping, reduciendo el montaje a seis meses.

- Diciembre de 2025: Peab aseguró un proyecto de apartamentos de 12 millones de USD en Lund, aprovechando su línea de prefabricación para ofrecer precios un 15% por debajo del mercado.

- Noviembre de 2025: Skanska vendió una parcela industrial de 40.000 m² en Solna por 42 millones de USD a un operador de centros de datos a hiperescala, reflejando primas del 30% en el suelo cercano a subestaciones eléctricas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de la construcción en Escandinavia como el conjunto de obras en obra y fuera de obra que crean, amplían o rehabilitan edificios e infraestructura civil en Dinamarca, Suecia y Noruega, valoradas al precio de factura de mano de obra, materiales y equipos fijos. La obra nueva, las grandes renovaciones y los proyectos de mantenimiento de gran envergadura están incluidos en el alcance.

Exclusión del alcance: las reparaciones de bricolaje de muy pequeña escala y las estructuras puramente temporales quedan fuera de esta definición.

Visión General de la Segmentación

- Por Sector

- Residencial

- Apartamentos y Condominios

- Villas y Viviendas Unifamiliares

- Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logístico

- Otros

- Infraestructura

- Infraestructura de Transporte

- Energía y Servicios Públicos

- Otros

- Residencial

- Por Tipo de Construcción

- Obra Nueva

- Renovación

- Por Método de Construcción

- Convencional en Obra

- Métodos Modernos de Construcción (Prefabricado, Modular, etc.)

- Por Fuente de Inversión

- Pública

- Privada

- Por País

- Dinamarca

- Suecia

- Noruega

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para cerrar las brechas de datos, entrevistamos a contratistas, proveedores de materiales, ingenieros de obra, financiadores de proyectos y responsables de contratación municipal en los tres países. Estas conversaciones aclaran los cambios en el coste por metro cuadrado, los plazos de entrega típicos, las tasas de utilización promedio y las carteras de licitación a corto plazo, lo que nos ayuda a verificar los volúmenes globales y refinar los supuestos de precios a nivel de país.

Investigación Documental

Los analistas comienzan con datos públicos que anclan los niveles de actividad, como los índices de producción anuales de Statistics Denmark, Statistics Norway y Statistics Sweden, los paneles de permisos de construcción de las agencias nacionales de planificación nórdicas y las tablas de formación bruta de capital fijo de Eurostat. Los boletines de las asociaciones sectoriales de la Federación Sueca de la Construcción y la Asociación Danesa de la Construcción añaden carteras de proyectos, mientras que los volúmenes de rehabilitación energética provienen de la Agencia Internacional de la Energía. Los archivos de empresas obtenidos a través de D&B Hoovers y los flujos de noticias de Dow Jones Factiva complementan los datos macroeconómicos y revelan carteras de licitaciones y libros de pedidos. Estas fuentes ilustran las variaciones de empleo, la inflación de materiales y las adjudicaciones de contratos que alimentan nuestros cálculos base. Los ejemplos enumerados son ilustrativos; se revisaron muchas otras fuentes para completar la recopilación de datos y verificar las tendencias.

Dimensionamiento del Mercado y Previsiones

Construimos la línea de base de 2024 mediante una consolidación descendente de las cuentas nacionales de producción de la construcción, reconstruidas según nuestro alcance y moneda. Los resultados se contrastan con pruebas ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por las viviendas terminadas y las consolidaciones de ingresos de proveedores. Las variables clave modeladas cada año incluyen la superficie de permisos de construcción, el valor de licitación de obras civiles, los índices de costes de materiales, la productividad laboral, la ratio de viviendas iniciadas respecto a la población y los planes de gasto público de capital. Las previsiones hasta 2030 aplican una regresión multivariante que vincula esos impulsores con la producción histórica, con ajustes de escenario validados por nuestro panel de entrevistas. Cuando las muestras ascendentes divergen, ajustamos utilizando medias ponderadas que favorecen las series más fiables.

Validación de Datos y Ciclo de Actualización

Los resultados pasan dos rondas de revisión por pares, seguidas de una detección de anomalías que señala variaciones superiores a una desviación estándar respecto a las normas históricas. Nos reconectamos con las fuentes cuando se producen grandes licitaciones, cambios de política o picos de precios. Mordor actualiza este modelo cada doce meses y emite actualizaciones intermedias para eventos materiales, de modo que los clientes siempre reciben nuestra visión más reciente.

Por Qué la Línea de Base de Mordor para la Construcción en Escandinavia Merece Confianza

Los valores publicados suelen diferir porque los proveedores eligen combinaciones de sectores, bases de precios y cadencias de actualización únicas. Reconociendo esto, los analistas de Mordor divulgan sus elecciones de alcance y reglas de actualización, ofreciendo a los usuarios un punto de partida transparente.

Las principales brechas surgen cuando otros editores agrupan pequeñas reparaciones domésticas, aplican deflactores de un solo país a totales de tres naciones, o fijan trayectorias de crecimiento en un optimismo no validado. Nuestro año base se construye a partir de cuentas oficiales de producción, nuestra estructura de costes es específica por país y nuestro modelo se recalibra anualmente, lo que limita la desviación.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 234.900 millones de USD | ||

| 130.500 millones de USD | Consultora Regional A | Reduce el alcance únicamente a la obra nueva residencial y utiliza precios constantes de 2020 |

| 135.000 millones de USD | Revista Sectorial B | Aplica un tipo de cambio fijo y omite el gasto en renovación |

Estas comparaciones demuestran que cuando la disciplina de alcance, el seguimiento de precios localizado y las actualizaciones oportunas se alinean, la línea de base resultante, la de Mordor, sigue siendo el referente fiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en construcción en Escandinavia para 2031?

Se prevé que alcance los 179,3 mil millones de USD, ascendiendo desde los 141,22 mil millones de USD en 2026 a una CAGR del 4,89%.

¿Qué segmento se está expandiendo más rápidamente?

Los Métodos Modernos de Construcción escalan a una CAGR del 7,00% a medida que la escasez de mano de obra y las presiones de rapidez en la comercialización se intensifican.

¿Por qué el crecimiento de Noruega supera al de sus vecinos?

Las grandes instalaciones de defensa, las redes de energía eólica marina y el sólido respaldo del fondo soberano impulsan a Noruega a una CAGR del 6,00% hasta 2031.

¿Qué impulsa la demanda de renovación?

El plazo de la Directiva sobre el Comportamiento Energético de los Edificios de 2026 obliga a realizar rehabilitaciones profundas para cumplir con los límites de eficiencia energética y carbono incorporado, elevando el trabajo de renovación a una CAGR del 5,00%.

¿Cómo afectan las normativas de carbono incorporado a los contratistas?

El cumplimiento añade costes de documentación de diseño y favorece a las empresas que abastecen materiales bajos en carbono, aunque también crea poder de fijación de precios de ventaja competitiva para los pioneros en licitaciones públicas.

Última actualización de la página el: