Tamaño y Participación del Mercado Europeo de Láminas para la Construcción y Edificación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

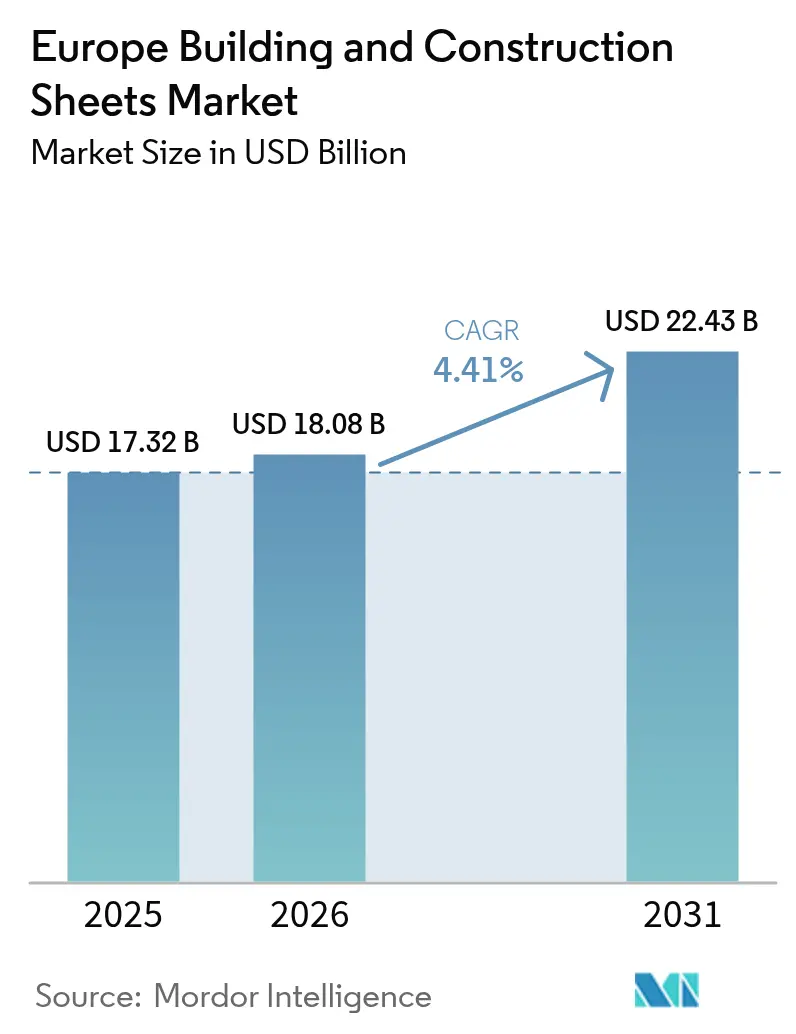

| Tamaño del mercado en el año base (2025) | 17.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Láminas para la Construcción y Edificación por Mordor Intelligence

El tamaño del Mercado Europeo de Láminas para la Construcción y Edificación fue valorado en USD 17.320 millones en 2025 y se estima que crecerá desde USD 18.080 millones en 2026 hasta alcanzar USD 22.430 millones en 2031, a una CAGR del 4,41% durante el período de previsión (2026-2031).

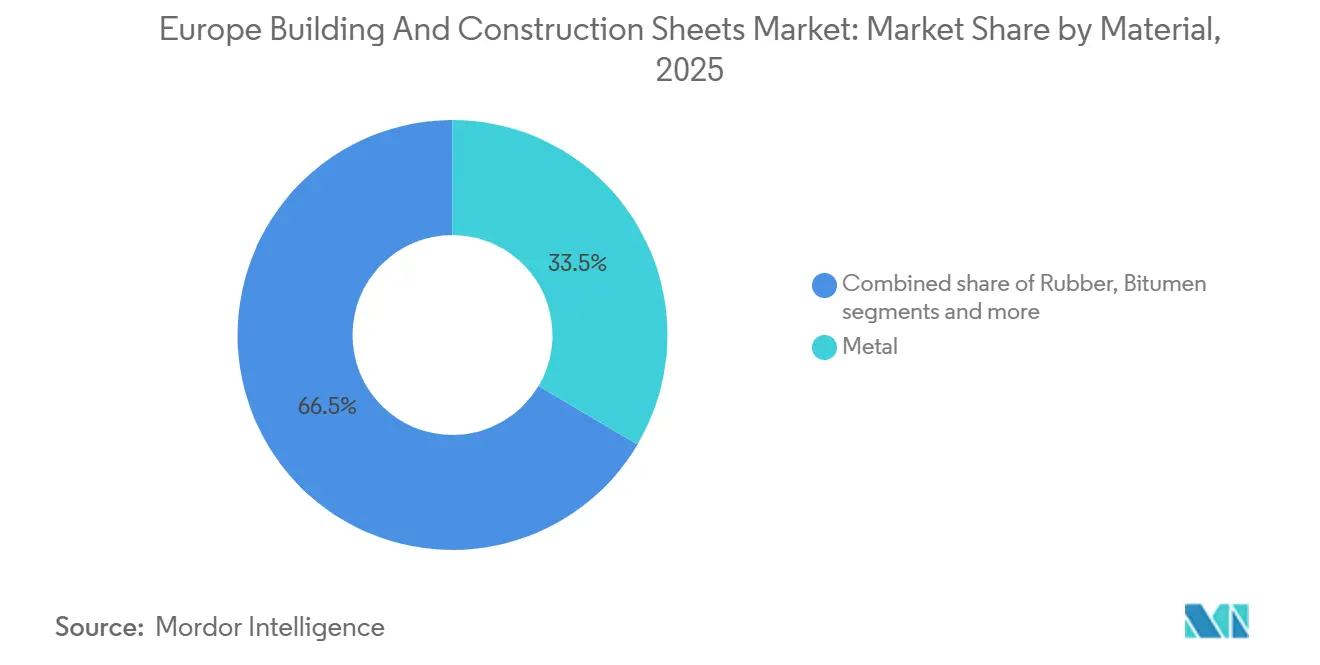

La demanda sostenida proviene de la simultaneidad de las renovaciones de edificios energéticamente ineficientes y una nueva oleada de instalaciones industriales que requieren revestimientos ligeros y resistentes a la corrosión. La renovación absorbió el 54,8% de la demanda regional en 2025, aunque los proyectos de almacenes y manufactura vinculados al comercio electrónico y la relocalización industrial están acelerando los volúmenes de nueva construcción. Las láminas metálicas mantuvieron una participación del 33,5% en 2025, pero las láminas de polímero avanzan con mayor rapidez porque los perfiles resistentes a la humedad acortan los tiempos de instalación en cubiertas complejas. La volatilidad de la cadena de suministro en acero y aluminio mantiene los márgenes de beneficio ajustados, lo que impulsa a los proveedores hacia ofertas de materiales compuestos y polímeros con mayor valor por metro cuadrado.

Conclusiones Clave del Informe

- Por material, el metal representó el 33,5% de la participación del mercado europeo de láminas para la construcción y edificación en 2025, mientras que las láminas de polímero están en camino de registrar una CAGR del 5,15% hasta 2031.

- Por tipo de construcción, la renovación captó el 54,8% del tamaño del mercado europeo de láminas para la construcción y edificación en 2025, mientras que la nueva construcción está previsto que se expanda a una CAGR del 4,92% hasta 2031.

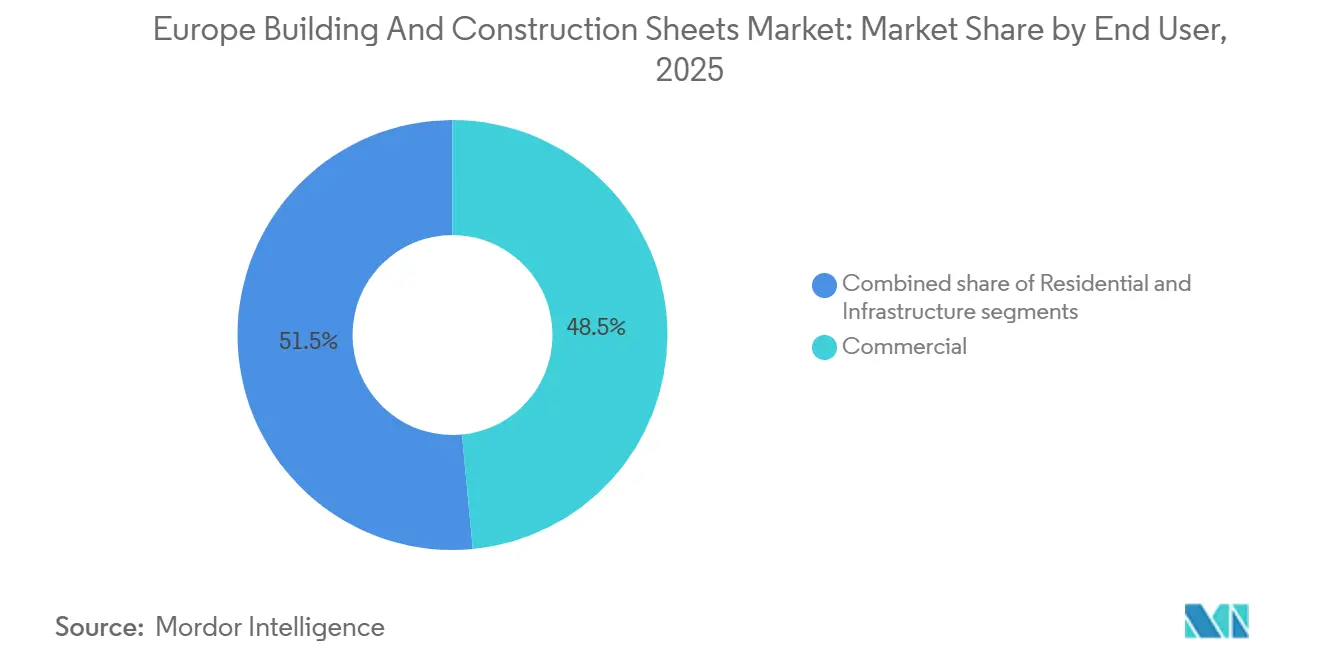

- Por usuario final, las instalaciones comerciales lideraron con el 48,5% del mercado europeo de láminas para la construcción y edificación en 2025, y se prevé que los proyectos de infraestructura registren la CAGR más rápida del 5,22% durante 2026-2031.

- Por geografía, Alemania contribuyó con el 24,2% del mercado europeo de láminas para la construcción y edificación en 2025, mientras que España proyecta el crecimiento más rápido con una CAGR del 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Láminas para la Construcción y Edificación

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las renovaciones y mejoras de eficiencia energética están incrementando la demanda de láminas para cubiertas y revestimientos | +1.2% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| El crecimiento en la construcción industrial y de almacenes está impulsando el consumo de láminas metálicas | +1.0% | Alemania, Polonia, Países Bajos | Corto plazo (≤ 2 años) |

| Las normas de aislamiento más estrictas están impulsando el uso de paneles sándwich y láminas compuestas | +0.9% | A nivel de la UE, rápido en los países nórdicos | Largo plazo (≥ 4 años) |

| La creciente adopción de materiales ligeros y resistentes a la corrosión en proyectos comerciales | +0.7% | España, Italia, franjas costeras | Mediano plazo (2-4 años) |

| La expansión de edificios prefabricados y modulares está impulsando la demanda de láminas estandarizadas | +0.6% | Escandinavia, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Renovaciones y Mejoras de Eficiencia Energética Incrementan la Demanda de Láminas para Cubiertas y Revestimientos

Más de tres cuartas partes de los edificios de Europa son anteriores a 1990, y los certificados de eficiencia energética más estrictos obligan ahora a realizar renovaciones profundas. El subsidio federal de Alemania de EUR 14.000 millones (USD 15.200 millones) en 2025 financió paneles de alto rendimiento que elevan la resistencia térmica entre un 30% y un 40% por proyecto[1]Ministerio Federal de Asuntos Económicos y Acción Climática, "Programa de Renovación de Edificios 2025," bmwk.de . La ampliación del programa MaPrimeRénov de Francia en 2025 abrió incentivos similares para pequeñas propiedades comerciales. Los conjuntos multicapa que integran barreras de vapor y pieles exteriores resistentes a la intemperie incrementan así el consumo de láminas por metro cuadrado. La adopción es rápida en los núcleos urbanos densos, donde los valores inmobiliarios más elevados justifican productos premium, aunque las renovaciones rurales avanzan más lentamente debido a restricciones presupuestarias. En conjunto, este ciclo de renovación añade un volumen constante al mercado europeo de láminas para la construcción y edificación.

El Crecimiento en la Construcción Industrial y de Almacenes Impulsa el Consumo de Láminas Metálicas

Europa central y oriental añadió más de 5 millones de m² de nueva superficie de almacenes en 2025, impulsada por la logística del comercio electrónico y la manufactura relocalizada. Las láminas de acero y aluminio prepintadas dominan estas grandes cubiertas porque equilibran la seguridad contra incendios con una instalación rápida. Tata Steel Europe envió un 12% más de bobinas para construcción durante el primer semestre de 2025, atribuyendo el incremento a las obras de centros de distribución a lo largo de los principales corredores de carga[2]Tata Steel Europe, "Empresa Conjunta con Constructor Modular," tatasteeleurope.. El auge del almacenamiento en frío añade paneles metálicos aislados con núcleos de poliuretano para cumplir con las estrictas tolerancias de temperatura. Los retrasos en los permisos en algunas regiones frenan el impulso a corto plazo, pero el cambio estructural subyacente hacia una logística regionalizada continúa ampliando el mercado europeo de láminas para la construcción y edificación.

Las Normas de Aislamiento más Estrictas Impulsan el Uso de Paneles Sándwich y Láminas Compuestas

La revisión de enero de 2025 de la Directiva sobre el Comportamiento Energético de los Edificios exige resultados de energía casi nula, lo que en la práctica obliga a valores U inferiores a 0,20 W/m²K para la mayoría de las envolventes no residenciales. Las láminas de piel única no pueden cumplir este requisito, por lo que los constructores están optando por paneles sándwich que combinan caras de acero o aluminio con núcleos de lana mineral o poliuretano. Kingspan registró un incremento del 15% en el volumen de paneles aislados europeos en 2025, impulsado por especificaciones más exigentes en oficinas y comercios. Sin embargo, los paneles introducen complejidad en la cadena de suministro porque los fabricantes deben certificar tanto las prestaciones térmicas como las de resistencia al fuego, lo que alarga los plazos de entrega. Los instaladores también necesitan formación para manejar componentes más gruesos y pesados, lo que crea oportunidades de servicios complementarios para los proveedores.

Creciente Adopción de Materiales Ligeros y Resistentes a la Corrosión en Proyectos Comerciales

La humedad costera acelera la corrosión en el sur de Europa, y los propietarios están pasando del acero galvanizado a aleaciones de aluminio-magnesio o recubrimientos poliméricos avanzados que resisten el ataque salino durante 30 años o más. La recuperación del turismo en España hace que hoteles y centros de convenciones especifiquen cada vez más cubiertas de aluminio de junta alzada para reducir los costes de repintado a lo largo de la vida útil, ampliando el segmento premium del mercado europeo de láminas para la construcción y edificación. ArcelorMittal Construction respondió en 2025 con un grado de acero que ofrece mayor protección en los bordes y una garantía de 30 años. Las membranas de TPO y PVC también ganan cuota en cubiertas de baja pendiente, donde su alta reflectividad contribuye a reducir el consumo energético de refrigeración y ayuda a los proyectos a obtener certificaciones de edificio sostenible.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en los precios del acero y el aluminio está afectando los márgenes de los fabricantes | –0.8% | A nivel de la UE | Corto plazo (≤ 2 años) |

| Las regulaciones medioambientales están incrementando los costes de cumplimiento y producción | –0.5% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Intensa competencia de precios entre los fabricantes regionales de láminas | –0.4% | Sur y Este de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Precios del Acero y el Aluminio Afecta los Márgenes de los Fabricantes

Los precios europeos de la bobina laminada en caliente oscilaron entre EUR 550 y EUR 720 por tonelada en 2025 (USD 600–785), mientras que el aluminio primario osciló entre EUR 2.200 y EUR 2.600 por tonelada (USD 2.400–2.835) en medio de fluctuaciones en los precios de la energía y cambios en la política comercial[3]EUROMETAL, "Tendencias del Mercado Europeo Occidental del Acero 2025," eurometal.net . Los fabricantes de láminas que cotizan proyectos con 60 a 90 días de antelación tienen una capacidad limitada para ajustar precios cuando los insumos se disparan a mitad de contrato, lo que erosiona los márgenes brutos hasta en 300 puntos básicos. Los grandes actores integrados verticalmente cubren sus exposiciones y diversifican hacia materiales compuestos de mayor margen, ampliando la brecha respecto a los fabricantes regionales medianos. Las licitaciones públicas rara vez aceptan cláusulas de escalada, lo que obliga a los proveedores a absorber los incrementos o retirarse de las ofertas, lo que frena temporalmente el crecimiento del mercado europeo de láminas para la construcción y edificación.

Las Regulaciones Medioambientales Incrementan los Costes de Cumplimiento y Producción

A partir de 2026, el Mecanismo de Ajuste en Frontera por Carbono de la UE aplicará tasas sobre el acero y el aluminio importados en función del CO₂ incorporado, lo que elevará los costes de las materias primas para los fabricantes que abastecen fuera del bloque. Las leyes de responsabilidad ampliada del productor en Alemania y Francia también exigen financiar la recogida al final de la vida útil, añadiendo entre EUR 5 y EUR 10 por tonelada (USD 5,45–10,90). Las formulaciones de pinturas se enfrentan a límites más estrictos de compuestos orgánicos volátiles, lo que obliga a ciclos de recalificación en múltiples países con una duración de 12 a 18 meses. Las multinacionales amortizan las pruebas en amplias gamas de productos, pero las empresas más pequeñas se enfrentan a gastos de I+D desproporcionados y al riesgo de perder homologaciones. Estas capas de cumplimiento elevan los costes operativos y ralentizan el lanzamiento de productos, frenando marginalmente el mercado europeo de láminas para la construcción y edificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Polímero Gana Terreno mientras el Metal Mantiene la Demanda Central

Las láminas metálicas representaron el 33,5% de la participación del mercado europeo de láminas para la construcción y edificación en 2025, beneficiándose de su alta resistencia estructural y de cadenas de suministro consolidadas. Se espera que las láminas de polímero registren una CAGR del 5,15%, la más rápida entre los materiales, ya que los arquitectos valoran su ligereza y resistencia a la humedad para geometrías de cubierta complejas. Las membranas de betún siguen siendo populares en cubiertas residenciales de baja pendiente en el sur de Europa, aunque el escrutinio en materia de sostenibilidad limita su crecimiento futuro. Las membranas de caucho desempeñan funciones de impermeabilización en nichos como cubiertas ajardinadas y terrazas transitables, donde la elasticidad es fundamental.

El lanzamiento en 2025 por parte de Kingspan de un panel aislado con cara de polímero integrado con laminados fotovoltaicos muestra cómo las innovaciones híbridas difuminan las fronteras entre categorías. Los proveedores de metal responden con acero laminado con película polimérica que ofrece la rigidez metálica con mayor protección contra la corrosión en construcciones costeras. Los códigos de incendio refuerzan la divergencia entre materiales: los paneles metálicos con núcleo de lana mineral dominan los proyectos de gran altura e industriales que exigen la Euroclase A1, mientras que los polímeros prosperan en estructuras residenciales de baja altura y agrícolas. Esta demanda equilibrada sustenta la estabilidad a largo plazo del tamaño del mercado europeo de láminas para la construcción y edificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Sigue Liderando mientras la Nueva Construcción se Acelera

La renovación representó el 54,8% del mercado europeo de láminas para la construcción y edificación en 2025, lo que refleja un parque edificatorio envejecido y las renovaciones impulsadas por subsidios. Se prevé que la nueva construcción crezca a un 4,92% hasta 2031, a medida que se levanten almacenes de comercio electrónico, fábricas ligeras y viviendas seleccionadas. Los proyectos de rehabilitación ofrecen aprobaciones más rápidas y bases de contratistas fragmentadas, lo que requiere redes de suministro flexibles y entregas en pequeños lotes de recubrimientos poliméricos ligeros compatibles con cubiertas existentes.

Por el contrario, los grandes centros logísticos de nueva construcción aseguran contratos a granel de bobinas de acero prepintadas, aportando economías de escala y una absorción predecible. La nueva construcción residencial sigue siendo moderada debido a los elevados costes hipotecarios, aunque Alemania y Escandinavia aceleran los proyectos piloto de vivienda modular que favorecen los paneles de estándar industrial. La dinámica de doble vía garantiza que ambos subsegmentos contribuyan de manera significativa al tamaño del mercado europeo de láminas para la construcción y edificación durante el período de previsión.

Por Usuario Final: La Infraestructura Despega mientras el Sector Comercial Domina

Las propiedades comerciales representaron el 48,5% de la demanda de 2025, abarcando oficinas, comercios, hoteles y centros educativos que requieren estética, aislamiento y mantenimiento mínimo. La infraestructura exhibe la CAGR más rápida del 5,22% a medida que se desarrollan los programas ferroviarios, de puentes y de energías renovables de la UE. El sector residencial sigue siendo considerable pero con un crecimiento más lento, ya que la renovación supera a las nuevas construcciones.

Los nodos de transporte de la Red Transeuropea de Transporte y los edificios de servicio de parques eólicos especifican cada vez más paneles metálicos no corrosivos homologados para una exposición de 30 años, elevando los volúmenes en infraestructura. Los proyectos comerciales continúan favoreciendo los sistemas de fachada ventilada con láminas compuestas por su impacto visual y control térmico, manteniendo una participación dominante. Los proveedores, por tanto, gestionan cuentas estratégicas directas con contratistas en megaproyectos y redes de distribuidores que atienden la renovación de cubiertas residenciales, un enfoque equilibrado que sustenta el mercado europeo de láminas para la construcción y edificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania contribuyó con el 24,2% de la demanda regional de láminas en 2025, gracias a su sólida producción industrial y a USD 15.200 millones en subsidios federales de renovación que recompensan los paneles metálicos aislados y los paneles con recubrimiento polimérico conformes con las clases energéticas KfW. Se prevé que España registre la CAGR más rápida del 5,61% hasta 2031, ya que el estímulo en infraestructura, el turismo costero y las extensiones de la red de alta velocidad ferroviaria incrementan los volúmenes de revestimiento y favorecen el aluminio resistente a la corrosión y las membranas de TPO. Francia, el Reino Unido e Italia representan conjuntamente cerca del 40% del consumo, aunque cada uno presenta catalizadores únicos: la ampliación de las subvenciones MaPrimeRénov impulsa las renovaciones de fachadas en Francia, los proyectos de almacenamiento en frío sostienen la demanda en el Reino Unido a pesar de las fricciones post-Brexit, y los fondos de rehabilitación sísmica en Italia incrementan los pedidos de sistemas de fijación reforzados y metal de mayor espesor.

El grupo del Resto de Europa —Polonia, Países Bajos, Bélgica y Escandinavia— ofrece un impulso variado. Los centros logísticos polacos absorben grandes tiradas de acero conformado en frío para almacenes, mientras que los constructores modulares escandinavos adquieren bobinas estandarizadas que apoyan las líneas de producción fuera de obra. Los Países Bajos y Bélgica se benefician de proyectos de energías renovables que requieren cerramientos panelizados duraderos. Los proveedores se adaptan estableciendo centros de almacenamiento cerca de los focos regionales y ofreciendo asistencia técnica multilingüe alineada con los divergentes códigos de construcción, garantizando que el mercado europeo de láminas para la construcción y edificación se mantenga resiliente en todas las geografías.

Panorama Competitivo

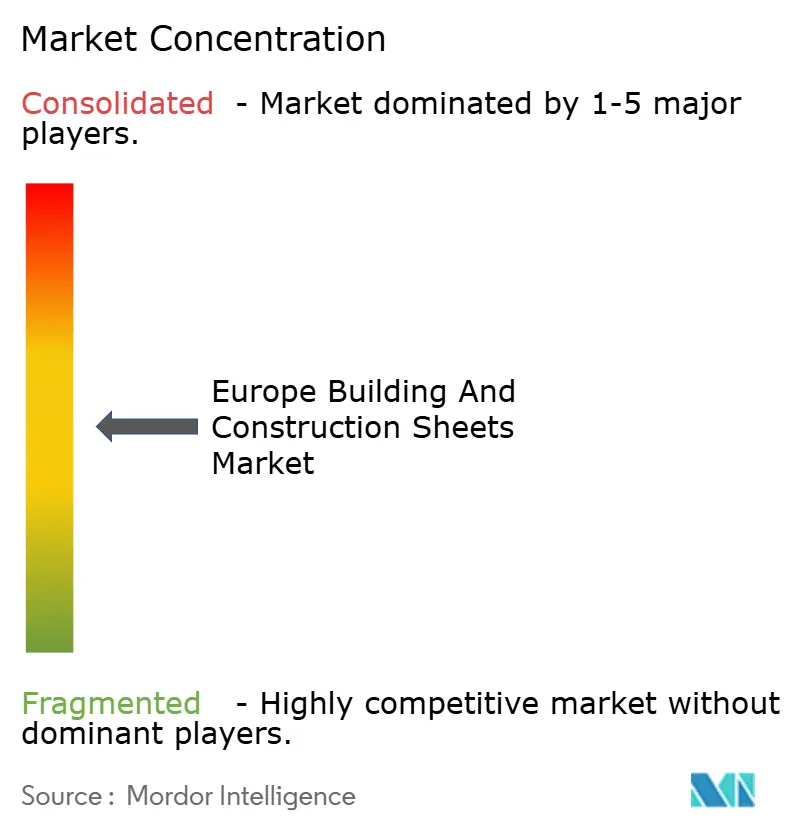

La competencia es moderada, con multinacionales como Saint-Gobain, Kingspan y ArcelorMittal compitiendo con más de 200 conformadores en frío y especialistas en recubrimientos regionales. La diferenciación gira en torno a las credenciales de sostenibilidad, la fiabilidad en los plazos de entrega y las herramientas digitales de diseño integrado. Las grandes empresas aprovechan la integración vertical y los programas de cobertura para neutralizar las fluctuaciones en los precios de los metales y ofrecer bibliotecas de productos compatibles con BIM que agilizan la especificación para los arquitectos, ampliando así su presencia en el mercado europeo de láminas para la construcción y edificación.

Los movimientos estratégicos son frecuentes. Kingspan invirtió EUR 120 millones (USD 126 millones) en capacidad de paneles aislados en Polonia en febrero de 2026, añadiendo 2 millones de m² de producción anual y reduciendo el carbono incorporado en un 40% mediante energías renovables. La adquisición por parte de Saint-Gobain en enero de 2026 de un fabricante español de láminas de polímero amplía su presencia en la Península Ibérica, mientras que el grado resistente a la corrosión de ArcelorMittal aborda los climas mediterráneos más agresivos. La empresa conjunta de centros de servicio de Tata Steel Europe con un constructor modular suministra bobinas justo a tiempo que reducen drásticamente el tiempo de inactividad en fábrica.

La automatización y las fusiones y adquisiciones aceleran la consolidación. La mejora de USD 87 millones de Rockwool en su línea de lana mineral danesa en septiembre de 2025 impulsa la producción de núcleos resistentes al fuego, y la adquisición de recubrimientos por USD 49 millones de Sika en Francia amplía su cartera de bajo contenido en compuestos orgánicos volátiles. Los portales digitales, como la plataforma de especificación BIM de CertainTeed lanzada en abril de 2025, son ya expectativas estándar. Los fabricantes más pequeños responden con una personalización rápida y relaciones locales, pero se enfrentan a crecientes necesidades de inversión en capital para cumplir con la contabilidad de carbono y la transparencia de productos, lo que prepara el terreno para nuevas fusiones en el mercado europeo de láminas para la construcción y edificación.

Líderes del Sector Europeo de Láminas para la Construcción y Edificación

Saint Gobain

Lyondellbasell

James Hardie Industries plc

Paul Bauder GmbH

Euramax International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Kingspan Group presentó una expansión de EUR 120 millones (USD 126 millones) de la capacidad de paneles aislados en Polonia para atender almacenes de comercio electrónico y almacenamiento en frío.

- Enero de 2026: Saint-Gobain adquirió un fabricante español de láminas de polímero, obteniendo dos plantas y una red de distribución en toda la Península Ibérica.

- Noviembre de 2025: ArcelorMittal Construction lanzó un acero prepintado con una garantía de 30 años contra la corrosión en los bordes, orientado a construcciones en el Mediterráneo.

- Octubre de 2025: Tata Steel Europe se asoció con un constructor modular alemán para codesarrollar perfiles de láminas optimizados para fábrica y establecer un centro de servicio dedicado.

Alcance del Informe del Mercado Europeo de Láminas para la Construcción y Edificación

| Betún |

| Caucho |

| Metal |

| Polímero |

| Otros |

| Nueva Construcción |

| Renovación |

| Residencial |

| Comercial |

| Infraestructura |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Material | Betún |

| Caucho | |

| Metal | |

| Polímero | |

| Otros | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Usuario Final | Residencial |

| Comercial | |

| Infraestructura | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de láminas para la construcción y edificación en 2031?

Se prevé que el mercado alcance USD 22.430 millones en 2031, creciendo a una CAGR del 4,41% de 2026 a 2031.

¿Qué segmento de material se expande más rápidamente?

Se proyecta que las láminas de polímero crezcan a una CAGR del 5,15% hasta 2031, beneficiándose de la resistencia a la humedad y la facilidad de instalación.

¿Por qué Alemania es el mayor mercado nacional?

Alemania combina códigos energéticos estrictos con generosos subsidios de renovación, lo que le otorga una participación del 24,2% de la demanda regional en 2025.

¿Qué categoría de usuario final registrará el crecimiento más rápido?

Se espera que los proyectos de infraestructura registren la CAGR más rápida del 5,22% a medida que avanzan los programas ferroviarios, de puentes y de energías renovables de la UE.

¿Cómo están abordando los proveedores la volatilidad en los precios de las materias primas?

Las empresas líderes cubren los costes del acero y el aluminio, diversifican hacia materiales compuestos de mayor margen e invierten en herramientas de pedido digital para mantener los márgenes.

¿Qué cambio regulatorio influye más en la demanda futura?

La Directiva revisada sobre el Comportamiento Energético de los Edificios, en vigor desde enero de 2025, impulsa la adopción de paneles sándwich aislados para alcanzar los estándares de energía casi nula.

Última actualización de la página el: