Tamaño y Participación del Mercado de Construcción de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

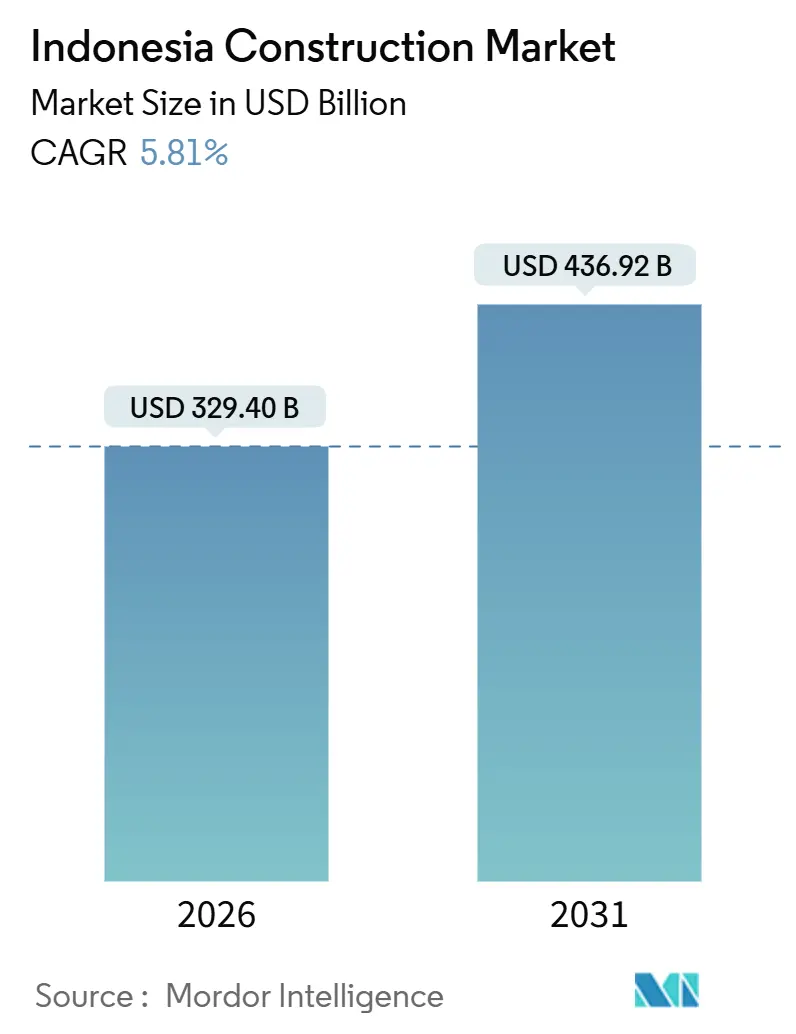

| Tamaño del Mercado (2026) | 329.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 436.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Indonesia por Mordor Intelligence

El tamaño del mercado de construcción de Indonesia se estima en USD 329,4 mil millones en 2026 y se espera que alcance USD 436,92 mil millones en 2031 a una CAGR del 5,81% durante el período de previsión (2026 - 2031). El crecimiento está transitando de megaproyectos liderados por el Estado hacia activos respaldados selectivamente por asociaciones público-privadas (PPP), a medida que las contratistas de propiedad estatal trabajan en reestructuraciones plurianuales y balances más ajustados. La infraestructura sigue siendo el mayor flujo de ingresos, pero la actividad comercial está configurada para expandirse más rápidamente a medida que los centros de datos hiperescala y los parques industriales pasan de los compromisos a la ejecución. El reequilibrio geográfico es visible, con Java aún dominante, mientras que los clústeres industriales impulsados por el níquel en Sulawesi y las obras habilitadoras vinculadas al IKN en Kalimantan inclinan la combinación de proyectos a mediano plazo hacia el este. Los métodos de construcción están evolucionando a medida que los proyectos piloto modulares y prefabricados escalan, aunque la construcción convencional en obra mantiene su amplia base debido a la familiaridad de los contratistas y la sensibilidad al costo inicial.

Conclusiones Clave del Informe

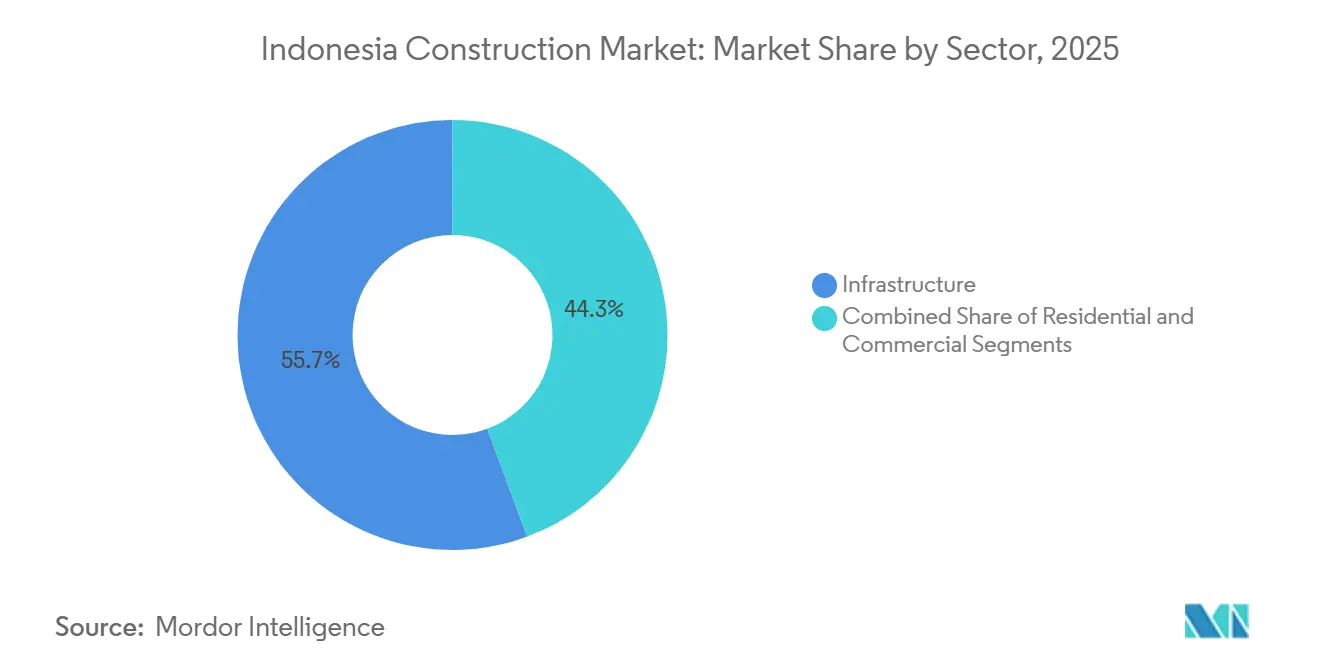

- Por sector, la infraestructura lideró con una participación de ingresos del 55,66% en 2025, mientras que el sector comercial proyecta registrar una CAGR del 6,48% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 79,12% en 2025, mientras que la renovación proyecta crecer a una CAGR del 6,37% hasta 2031.

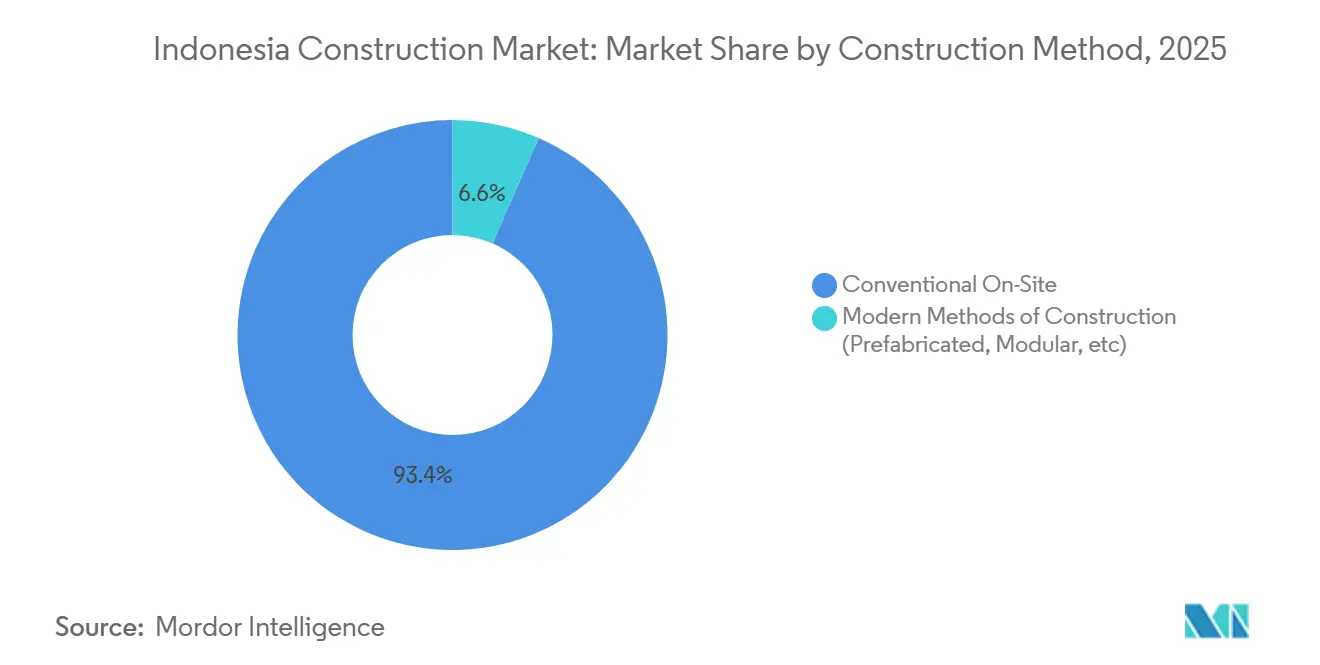

- Por método de construcción, el trabajo convencional en obra representó el 93,44% en 2025, mientras que los métodos modernos proyectan expandirse a una CAGR del 7,07% hasta 2031.

- Por fuente de inversión, la inversión pública tuvo una participación del 64,33% en 2025, mientras que la inversión privada proyecta crecer a una CAGR del 6,33% hasta 2031, por delante del 5,33% público.

- Por geografía, Java representó el 63,11% en 2025, mientras que Sulawesi proyecta registrar una CAGR del 6,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de megaproyectos gubernamentales | +1.5% | Kalimantan Oriental, Sumatra, Java | Mediano plazo (2-4 años) |

| Inversiones en procesamiento minero aguas abajo | +1.2% | Sulawesi Central y Sulawesi Sudoriental, Maluku del Norte | Largo plazo (≥ 4 años) |

| Déficit de vivienda residencial y estímulo hipotecario | +0.9% | Nacional, principales metrópolis | Corto plazo (≤ 2 años) |

| Construcción de centros de datos y nube hiperescala | +0.8% | Gran Yakarta, metrópolis seleccionadas | Corto plazo (≤ 2 años) |

| Flujos de capital extranjero y PPP para parques industriales | +0.7% | Sulawesi, Kalimantan, Java Occidental | Mediano plazo (2-4 años) |

| Incentivos de construcción sostenible y mandatos de neutralidad de carbono | +0.4% | Centros urbanos nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Megaproyectos Gubernamentales

La Cartera de Megaproyectos Gubernamentales Impulsa un Dinamismo Selectivo. Los programas nacionales plurianuales continúan dando forma a la visibilidad de la carga de trabajo, con la Fase 2A del MRT de Yakarta en progreso y paquetes adicionales ejecutados para ampliar la capacidad de tránsito urbano. La expansión de carreteras de peaje se mantiene activa mediante la entrega por etapas y el reciclaje de activos por parte de los principales desarrolladores estatales, a medida que los corredores operativos añaden alcances de mantenimiento y actualización. Las prioridades presupuestarias están rotando hacia el riego, el agua y el mantenimiento, lo que apoya volúmenes civiles estables incluso cuando la financiación directa de carreteras de peaje en terrenos no desarrollados cede en favor de estructuras de PPP. El programa IKN continúa anclando obras de habilitación, servicios públicos y caminos de acceso que respaldan las carteras de pedidos de contratistas y los flujos de materiales hacia Kalimantan Oriental. En conjunto, estas iniciativas sostienen la actividad a corto y mediano plazo, al tiempo que impulsan a los desarrolladores a perfeccionar la asignación de riesgos, la planificación previa a la construcción y la estructuración financiera.[1]https://www.ina.go.id/

Inversiones en Procesamiento Minero Aguas Abajo

Los centros de procesamiento en Sulawesi Central, Sulawesi Sudoriental y Maluku del Norte amplían el trabajo civil e industrial a medida que proliferan fundiciones, refinerías e instalaciones de balance de planta. Las nuevas líneas hidrometalúrgicas y plantas auxiliares requieren cimentaciones de uso intensivo, carreteras, viviendas y servicios públicos, lo que profundiza el compromiso de los contratistas más allá de los alcances básicos de EPC. Los vínculos de energía y agua para estos complejos están escalando a través de contratos de compra de energía a largo plazo con la empresa pública nacional, reforzando las inversiones en la red eléctrica y la generación cautiva. Los sucesivos hitos de puesta en servicio en proyectos líderes sustentan un ciclo de inversión de capital plurianual y una creación estable de empleo vinculada a la localización de la cadena de valor de las baterías. A medida que el entorno regulatorio enfatiza el procesamiento de mayor valor añadido, se espera que la formación de capital y la intensidad de la construcción se mantengan firmes en las zonas conformes.

Déficit de Vivienda Residencial y Estímulo Hipotecario

Los programas de vivienda del gobierno añaden demanda de unidades asequibles, con hipotecas subsidiadas y mecanismos de asistencia de tarifas diseñados para mejorar el acceso y acortar el tiempo hasta el cierre. Los canales de crédito siguen concentrados entre los bancos líderes, lo que estabiliza los estándares de suscripción y el análisis de proyectos para los desarrolladores que atienden la cartera de vivienda masiva. Los proyectos piloto de vivienda modular desarrollados por socios industriales demuestran una compresión de los plazos de entrega y una mayor visibilidad de costos, lo que puede complementar la demanda impulsada por subsidios si se abordan las barreras de escala y los pasos de certificación. Los códigos de construcción localizados y los estándares de construcción sostenible están convergiendo con los marcos nacionales, lo que apoya especificaciones más claras para la vivienda de mercado medio y las mejoras del parque público. En conjunto, el apoyo político y los proyectos piloto privados apuntan a una actividad estable en vivienda de ingresos bajos a medios, con ganancias de productividad que probablemente se extiendan a través de la prefabricación y los componentes estandarizados.

Construcción de Centros de Datos y Nube Hiperescala

La capacidad hiperescala en construcción en el Gran Yakarta señala una demanda de rápido crecimiento para cargas de trabajo preparadas para IA y conectividad de baja latencia para servicios en la nube. Princeton Digital Group está entregando un campus de 120 MW con finalización por fases, lo que ancla un clúster de edificaciones de alta especificación que requieren energía, refrigeración y seguridad robustas. EDGNEX Data Centers by DAMAC anunció una instalación de 500 MW centrada en IA, diseñada para racks de alta densidad y estrictos objetivos de eficiencia. Los EPC domésticos y los contratistas especializados están avanzando en la curva de capacidades en proyectos de centros de datos, lo que está mejorando el control de costos y la adopción de ingeniería de valor. Dado el sostenido compromiso de las plataformas, estos proyectos están configurados para apoyar una demanda sostenida de obra civil, MEP y acabados, y para estimular las inversiones en servicios públicos adyacentes.[2]https://www.damacgroup.com/en-gb/

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobreendeudamiento de empresas estatales y restricción de financiamiento | -0.8% | Nacional, concentrado en Java | Corto plazo (≤ 2 años) |

| Burocracia en la adquisición de terrenos y retrasos en permisos | -0.6% | Nacional, grave en sitios seleccionados | Mediano plazo (2-4 años) |

| Brecha en la certificación de competencias de la fuerza laboral | -0.4% | Nacional, principales clústeres de proyectos | Largo plazo (≥ 4 años) |

| Cadenas de suministro volátiles de cemento y materiales especializados | -0.3% | Java, Kalimantan, Sulawesi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sobreendeudamiento de Empresas Estatales y Restricción de Financiamiento

Los grandes contratistas estatales continúan reduciendo su apalancamiento tras pérdidas plurianuales, lo que presiona la disponibilidad de capital de trabajo y la disciplina en las licitaciones. Waskita Karya reportó pérdidas continuadas hasta 2025 y prolongadas suspensiones de cotización, lo que refuerza la necesidad de una selección cuidadosa de proyectos y una mayor garantía de pago. Wijaya Karya reveló métricas de apalancamiento mejoradas tras las ganancias de reestructuración, aunque los incumplimientos de bonos y las suspensiones de cotización señalan un acceso más restringido al capital. Estas restricciones de financiamiento pueden ralentizar los calendarios de movilización, comprimir los márgenes en contratos de precio fijo y elevar el riesgo de contraparte para subcontratistas y proveedores. Los esfuerzos de consolidación y las reformas de gobernanza apuntan a reducir la competencia desleal y estabilizar los precios, aunque la ejecución tardará tiempo en filtrarse a través de las licitaciones y los términos contractuales.[3]https://www.waskita.co.id/

Burocracia en la Adquisición de Terrenos y Retrasos en Permisos

El registro sistemático de tierras ha avanzado pero sigue siendo incompleto, con brechas en la calidad de los datos y parcelas sin certificar que complican la diligencia debida y el derecho de paso. Las aprobaciones superpuestas en materia de conformidad espacial, uso forestal, evaluaciones ambientales y licencias de energía amplían los plazos previos a la construcción para proyectos lineales y energéticos. La concesión de licencias digitales a través del marco OSS mejora la transparencia, pero depende de los planes espaciales locales y la sincronización interinstitucional para funcionar según lo previsto. Para los sitios emblemáticos, los asuntos pendientes de terrenos pueden retrasar la movilización y forzar la reorganización de paquetes, con efectos en cadena sobre los presupuestos y las fechas de finalización. Abordar estas brechas requiere una coordinación central-regional más estrecha, líneas de autoridad más claras y datos catastrales fiables que se integren con los sistemas de permisos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Sector Comercial Supera a la Infraestructura por el Auge de los Centros de Datos

La infraestructura representó el 55,66% de la participación del mercado de construcción de Indonesia en 2025, respaldada por la entrega constante de tramos de autopistas de peaje y el avance continuo en las extensiones de metro urbano. El sector comercial se posiciona como el de mayor crecimiento, con una CAGR proyectada del 6,48% hasta 2031, a medida que la infraestructura digital a gran escala y los parques industriales convierten los compromisos de capital en proyectos listos para iniciar obras. La inversión en centros de datos es un catalizador clave, con Princeton Digital Group construyendo un campus de 120 MW en el Gran Yakarta y EDGNEX by DAMAC planificando una instalación de 500 MW orientada a la inteligencia artificial para atender la demanda de computación de alta densidad. En paralelo, los proyectos de materiales para baterías en la cadena de valor descendente canalizan la construcción industrial hacia parques que integran energía, acceso al transporte y servicios públicos con planes de puesta en marcha por etapas.

A mediano plazo, la infraestructura de Indonesia continuará siendo el ancla de las cargas de trabajo civiles, mientras que el sector comercial captará una mayor proporción de la actividad en nuevos desarrollos y adecuaciones vinculadas a la digitalización y la manufactura orientada a la exportación. La cartera de proyectos de renovación de transporte, agua y vialidad contribuye a estabilizar los volúmenes y apoya los ecosistemas de contratistas locales en Java y determinados corredores fuera de Java. Los promotores comerciales y los socios de ingeniería, procura y construcción (EPC) están presentando ofertas de manera más activa en paquetes de escala hipermasiva y en trabajos industriales de alta especificación, a medida que mejora la capacidad local, lo que fortalece la competencia y las opciones de ejecución de proyectos. A medida que mejoran la eficiencia en la obtención de permisos y la capacidad de la red eléctrica, el vector de crecimiento comercial debería mantenerse por encima del promedio del sector, mientras que la infraestructura conserva su base fundamental.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Construcción: La Renovación Gana Terreno con la Modernización de Activos Envejecidos

La nueva construcción representó el 79,12% del mercado en 2025, reflejando el peso de los programas nacionales y los grandes parques industriales que atraviesan las etapas iniciales de construcción. La renovación proyecta crecer a una CAGR del 6,37% hasta 2031, impulsada por la necesidad de extender la vida útil de los activos, cumplir con los estándares energéticos en evolución y modernizar los sistemas para mayor eficiencia en edificios públicos y privados. Las concesiones de carreteras de peaje están aumentando el gasto en recapados, obras en puentes y mejoras de drenaje a medida que se intensifica el tráfico y la resiliencia climática se convierte en una prioridad de planificación. Los aeropuertos, puertos y edificios públicos están optando por estrategias de ampliación y remodelación que minimizan la interrupción del servicio y aprovechan las huellas existentes en lugar de nuevas reubicaciones en terrenos no desarrollados.

La política energética está reforzando la demanda de modernización mediante un enfoque programático en la descarbonización de la oferta y la demanda, con actualizaciones de la red eléctrica y mandatos de eficiencia que crean alcances de diseño para climatización (HVAC), fachadas y sistemas de control. A medida que los marcos de financiamiento reconocen el rendimiento a lo largo del ciclo de vida, los proyectos que incorporan mejoras de eficiencia medibles y materiales más sostenibles están mejor posicionados para acceder a capital favorable. El mercado de construcción de Indonesia verá más paquetes de licitación estructurados en torno a resultados de rendimiento que recompensen la durabilidad y el ahorro energético por encima del precio inicial más bajo. Con el tiempo, los volúmenes de renovación deberían expandirse más allá de los núcleos metropolitanos hacia ciudades secundarias a medida que se alineen los estándares, los canales de financiamiento y las capacidades de los contratistas.

Por Método de Construcción: Los Métodos Modernos Avanzan Gradualmente con el Impulso de los Proyectos Piloto

La construcción convencional en obra representó el 93,44% del mercado en 2025 debido a las prácticas arraigadas, los menores costos iniciales percibidos y la prevalencia de flujos de trabajo intensivos en mano de obra. Los Métodos Modernos de Construcción proyectan crecer a una CAGR del 7,07% hasta 2031, a medida que los sistemas prefabricados, modulares y de paneles pasan de proyectos piloto a carteras iniciales en vivienda, infraestructura social y obras industriales seleccionadas. La base de fabricación y la estabilidad financiera de WIKA Beton proporcionan una plataforma para escalar soluciones prefabricadas a medida que los contratistas buscan ahorro de tiempo y calidad predecible en elementos repetitivos. Los proyectos piloto de vivienda modular desarrollados por Saint-Gobain Indonesia y sus socios demuestran plazos de construcción de un mes y características energéticas integradas, lo que demuestra el potencial de adecuación para vivienda de mercado medio y despliegues resistentes a desastres.

La estandarización y la certificación definirán el ritmo de adopción, con estándares de industria verde y mandatos de BIM que apoyan el diseño coordinado, la fabricación y la instalación. La industria de construcción de Indonesia también está adoptando flujos de trabajo digitales en proyectos públicos, lo que ayuda a reducir los riesgos de la coordinación modular y la secuenciación de la instalación. A medida que mejoran las curvas de costos y se profundiza el suministro de componentes nacionales, los métodos modernos deberían ganar participación en clases de activos programáticos como escuelas, clínicas y viviendas para trabajadores. En el corto plazo, la entrega convencional seguirá siendo dominante, mientras que los enfoques híbridos aprovechan subsistemas prefabricados y de paneles para mejorar la velocidad y la calidad.

Por Fuente de Inversión: El Capital Privado Confluye en Centros de Datos en Terrenos No Desarrollados

La inversión pública tuvo una participación del 64,33% en 2025, reflejando los compromisos heredados con proyectos nacionales y la financiación estable para carreteras, agua y edificios públicos. La inversión privada proyecta crecer a una CAGR del 6,33% hasta 2031, más rápido que el 5,33% público, a medida que el capital extranjero fluye hacia centros de datos, infraestructura energética y parques industriales con rutas de offtake más claras y regulación estable. Los financiadores de infraestructura dedicados y las garantías desempeñan un papel catalizador para las PPP, ampliando la participación de inversores en transporte y servicios públicos. Los anuncios hiperescala de Princeton Digital Group y EDGNEX by DAMAC destacan el tipo de plataformas de terrenos no desarrollados lideradas por el sector privado que están escalando en el ciclo actual.

Los vehículos de coinversión soberana continúan desarrollando carteras de activos y reciclando capital en nuevos proyectos, lo que apoya un ecosistema de financiamiento más sostenible. Los marcos de política que permiten la propiedad extranjera al 100% en infraestructura prioritaria reducen la fricción para los patrocinadores estratégicos y mejoran el flujo de operaciones para activos de alto impacto. La industria de construcción de Indonesia se beneficia cuando los mecanismos de distribución de riesgos, como los pagos por disponibilidad y las garantías de ingresos, se alinean con las expectativas de los inversores y los resultados de los servicios públicos. Durante el período de previsión, los proyectos liderados por el sector privado deberían ampliar su participación en los nuevos inicios, mientras que las anclajes de inversión de capital público mantienen y actualizan el parque nacional de infraestructura.

Análisis Geográfico

El desempeño regional muestra una división entre la escala de Java y el ritmo de Sulawesi, con Java representando el 63,11% en 2025 y Sulawesi proyectando una CAGR del 6,49% hasta 2031. Los corredores urbanos y periurbanos de Java concentran el ferrocarril metropolitano, las renovaciones de carreteras y los acabados comerciales, a medida que los grandes desarrolladores y consorcios de PPP escalan proyectos que dependen de densas áreas de demanda. El crecimiento se mantiene estable a medida que clases de activos como centros de datos y centros logísticos buscan proximidad a los centros de carga y las redes troncales, mientras que la modernización de activos públicos amplía los alcances de mantenimiento.

Sulawesi y Maluku del Norte destacan por la construcción industrial anclada en metales procesados aguas abajo, donde los complejos de múltiples plantas requieren trabajo civil, MEP e integración sostenido. La conectividad eléctrica a través de acuerdos a largo plazo apoya la puesta en servicio por fases y las operaciones estables en los sitios, lo que distribuye la demanda de construcción entre los servicios públicos habilitadores y la vivienda para trabajadores. A medida que aumentan las expectativas de cumplimiento de los estándares ambientales y de seguridad, los patrocinadores de proyectos que invierten temprano en diseño sostenible y participación comunitaria están mejor posicionados para obtener permisos y financiamiento. Esta dinámica sustenta la posición de Sulawesi como la geografía de más rápido crecimiento dentro del mercado de construcción de Indonesia durante el período de previsión.

Las obras vinculadas al IKN en Kalimantan, incluidas carreteras, servicios públicos y preparación de terrenos, proporcionan continuidad para los contratistas civiles y los proveedores de materiales a medida que los paquetes se secuencian para su entrega. Sumatra avanza en el desarrollo de corredores mediante tramos de carreteras de peaje y proyectos hídricos, que mantienen cargas de trabajo sólidas en provincias con creciente producción industrial y agrícola. Bali y Nusa Tenggara mantienen la actividad de turismo y remodelación de aeropuertos, con la selección de proyectos sensible a la fiabilidad del servicio y las consideraciones ambientales. A medida que mejora la eficiencia logística a través de infraestructura específica, más provincias fuera de Java deberían atraer inversiones de alta especificación que diversifiquen el mercado de construcción de Indonesia más allá de los centros tradicionales.

Panorama Competitivo

La intensidad competitiva abarca líderes de propiedad estatal, grupos privados diversificados y EPC especializados, con la participación de mercado influenciada por el acceso al capital, las capacidades de ejecución y el apetito por el riesgo. Las empresas de propiedad estatal mantienen posiciones sólidas en proyectos nacionales, mientras que los esfuerzos de reducción de apalancamiento y las reformas de gobernanza reconfiguran la disciplina en las licitaciones y los modelos de asociación. Los actores privados están aumentando su presencia en construcciones comerciales e industriales, respaldados por inversiones hiperescala y aguas abajo que favorecen la entrega en plazos acelerados y la transparencia de costos.

Estratégicamente, los patrocinadores y contratistas se están alineando en torno a la bancabilidad y la distribución de riesgos, utilizando garantías y financiamiento combinado para alcanzar el cierre financiero en PPP y grandes parques. El reciclaje de activos a través de coinversores soberanos ayuda a reciclar capital en nuevos proyectos, al tiempo que ofrece a los inversores institucionales exposición a flujos de caja estables. En los centros de datos, las empresas nacionales están capturando una mayor proporción de los alcances EPC históricamente dominados por especialistas internacionales, lo que está reduciendo los diferenciales de costo y acelerando la transferencia de conocimiento.

Operativamente, las herramientas de ingeniería y digitales se están extendiendo en proyectos públicos y privados, a medida que los mandatos de BIM y los estándares de construcción sostenible impulsan la estandarización y la optimización del ciclo de vida. Las plataformas prefabricadas y modulares de productores industriales permiten ciclos más rápidos en activos repetitivos, con recorrido de adopción a medida que maduran los estándares, la capacitación y las cadenas de suministro. Las empresas con un posicionamiento ESG creíble y asociaciones de suministro fiables están mejor posicionadas para ganar licitaciones de alta especificación en sectores de energía, digital e industrial que exigen cumplimiento estricto y rendimiento a largo plazo.

Líderes de la Industria de Construcción de Indonesia

PT Hutama Karya (Persero)

PT Wijaya Karya (Persero) Tbk

PT Pembangunan Perumahan (Persero) Tbk

PT Adhi Karya (Persero) Tbk

PT Waskita Karya (Persero) Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Noviembre de 2025: EDGNEX Data Centers by DAMAC anunció un centro de datos centrado en IA de USD 2.300 millones y 500 MW en Yakarta, con operaciones de primera fase previstas para diciembre de 2026 y un objetivo de PUE de 1,32.

- Septiembre de 2025: PT Wijaya Karya Beton Tbk registró ingresos de los primeros 9 meses de 2025 de USD 161,5 millones y un ingreso neto de USD 0,09 millones, reflejando las presiones macroeconómicas sobre la demanda de prefabricados.

- Septiembre de 2025: PT Sanurhasta Mitra Tbk informó la finalización de proyectos estratégicos de infraestructura por parte del Ministerio de Obras Públicas y Vivienda durante 2024 en zonas turísticas de súper prioridad.

- Junio de 2025: Princeton Digital Group inició las obras de JG1, un campus de centros de datos hiperescala de USD 1.000 millones y 120 MW en el Gran Yakarta, con operaciones de primera fase previstas para diciembre de 2026.

Alcance del Informe del Mercado de Construcción de Indonesia

La construcción incluye cualquier trabajo físico en obra que implique levantar una estructura, revestimiento, acabado exterior, encofrado, instalaciones fijas, instalación de servicios y descarga de equipos, suministros, etc. En el informe se presenta un análisis completo del mercado de construcción de Indonesia, que incluye la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado, las tendencias geográficas y el impacto de la COVID-19.

El mercado de construcción de Indonesia está segmentado por sector (construcción comercial, residencial, industrial, de infraestructura (transporte), y de energía y servicios públicos). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Residencial | Apartamentos/Condominios |

| Villas/Casas con Terreno | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Otros |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas con Terreno | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de Indonesia y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de construcción de Indonesia es de USD 329,4 mil millones en 2026, y se prevé que alcance USD 436,92 mil millones en 2031 a una CAGR del 5,81%.

¿Qué segmento lidera el mercado de construcción de Indonesia y cuál crece más rápido?

La infraestructura lidera con una participación del 55,66% en 2025, mientras que el sector comercial proyecta ser el segmento de más rápido crecimiento con una CAGR del 6,48% hasta 2031.

¿Qué regiones son más importantes para el crecimiento dentro de Indonesia?

Java representa el 63,11% en 2025, mientras que Sulawesi proyecta el crecimiento más rápido a una CAGR del 6,49%, dado los parques industriales y los proyectos de metales procesados aguas abajo.

¿Qué tendencias están impulsando la inversión privada en la construcción de Indonesia?

Los centros de datos hiperescala y los parques de materiales de baterías aguas abajo están atrayendo capital extranjero y patrocinadores, respaldados por garantías de PPP y regulación habilitadora.

¿Con qué rapidez escalarán los métodos modernos de construcción en Indonesia?

Los Métodos Modernos de Construcción proyectan expandirse a una CAGR del 7,07% hasta 2031, con una adopción liderada por proyectos piloto prefabricados y modulares de productores industriales y socios de vivienda.

¿Cuáles son los principales riesgos a vigilar para la entrega de proyectos?

El desapalancamiento de las empresas estatales, la complejidad en la adquisición de terrenos y los permisos, las brechas en la certificación de competencias y la exposición a materiales especializados importados pueden extender los plazos y afectar los márgenes si no se mitigan.

Última actualización de la página el: