Tamaño y Participación del Mercado de Andamios en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

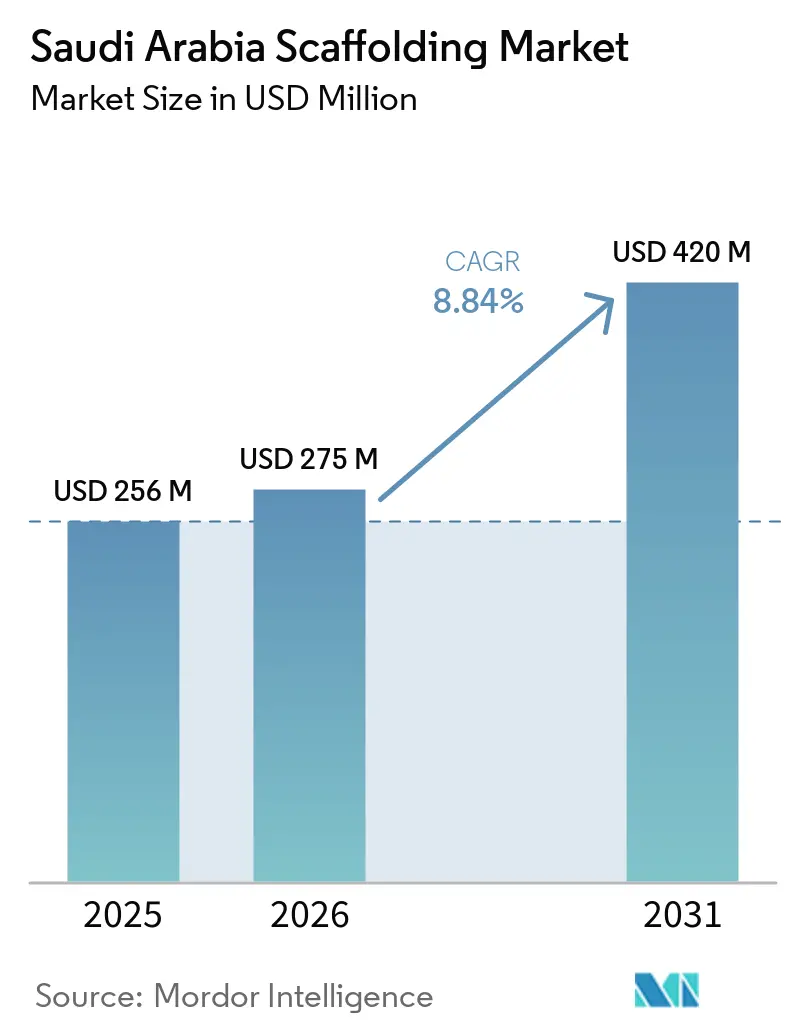

| Tamaño del mercado en el año base (2025) | 256 Millones de dólares |

| Tamaño del Mercado (2026) | 275 Millones de dólares |

| Tamaño del Mercado (2031) | 420 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Andamios en Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del mercado de andamios en Arabia Saudita se expanda de USD 256 millones en 2025 y USD 275 millones en 2026 a USD 420 millones en 2031, registrando una CAGR del 8,84% entre 2026 y 2031.

El mercado de andamios en Arabia Saudita está siendo impulsado por una demanda que ahora se extiende a obras de transporte, proyectos de entretenimiento, desarrollos de uso mixto, expansión industrial y mantenimiento recurrente de petróleo y gas, en lugar de limitarse a un conjunto reducido de obras emblemáticas. El Producto Interno Bruto (PIB) del sector de la construcción de Arabia Saudita creció un 4% interanual en el cuarto trimestre de 2025, lo que indica que la actividad se mantuvo amplia en todo el Reino y proporcionó a los contratistas una base más amplia de proyectos[1]DataSaudi, "Datos del Sector de la Construcción," DataSaudi, datasaudi.sa. El mercado de andamios en Arabia Saudita también se beneficia del trabajo de mantenimiento recurrente en activos energéticos, donde Saudi Aramco está orientando una inversión de capital de USD 50-55 mil millones para 2026, tras USD 52,2 mil millones en 2025. La demanda también se está orientando hacia sistemas modulares, flotas de alquiler más grandes y materiales más ligeros en las fases de proyectos que requieren un montaje más rápido, inspecciones documentadas y redespliegue repetido. La competencia sigue siendo moderadamente fragmentada, con empresas nacionales certificadas por Aramco y unidades sauditas de proveedores globales que compiten en cumplimiento normativo, disponibilidad, soporte de diseño y velocidad de movilización.

Conclusiones Clave del Informe

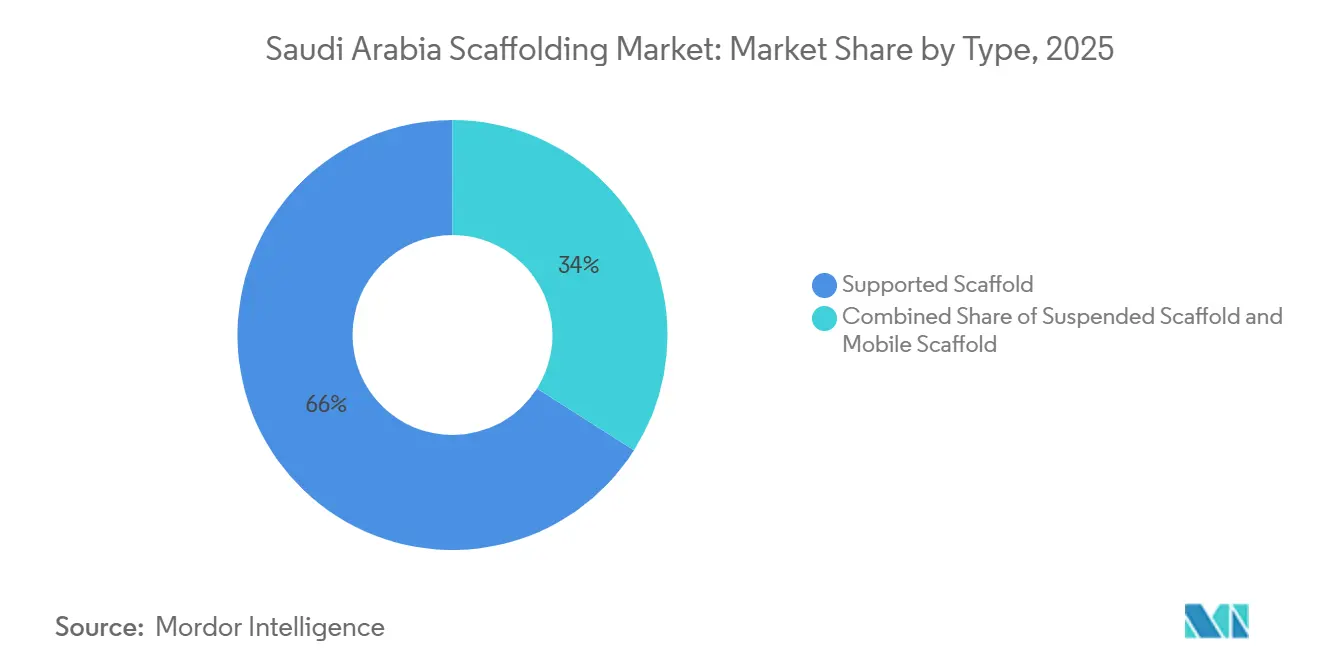

- Por tipo, se proyecta que el andamio apoyado liderará con el 66% de la participación del mercado de andamios en Arabia Saudita en 2025, mientras que se proyecta que el andamio móvil crecerá más rápido con una CAGR del 9,6% hasta 2031.

- Por sistema, el modular / ringlock mantuvo una participación del 44% en 2025 y registró la CAGR de pronóstico más alta del 10,3% hasta 2031.

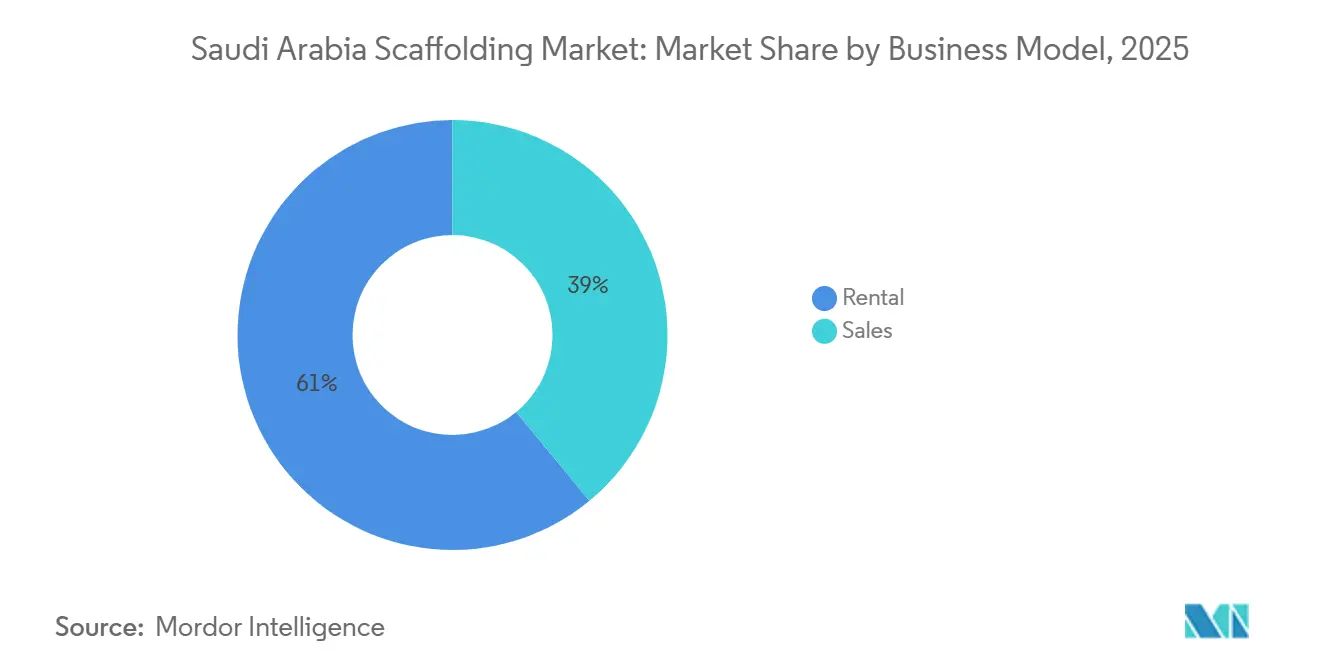

- Por modelo de negocio, el alquiler mantuvo una participación del 61% en 2025 y avanza a una CAGR del 10,2% hasta 2031.

- Por tipo de material, el acero representó el 72% de la participación del mercado de andamios en Arabia Saudita en 2025, mientras que se prevé que el aluminio se expanda a una CAGR del 10,5% hasta 2031.

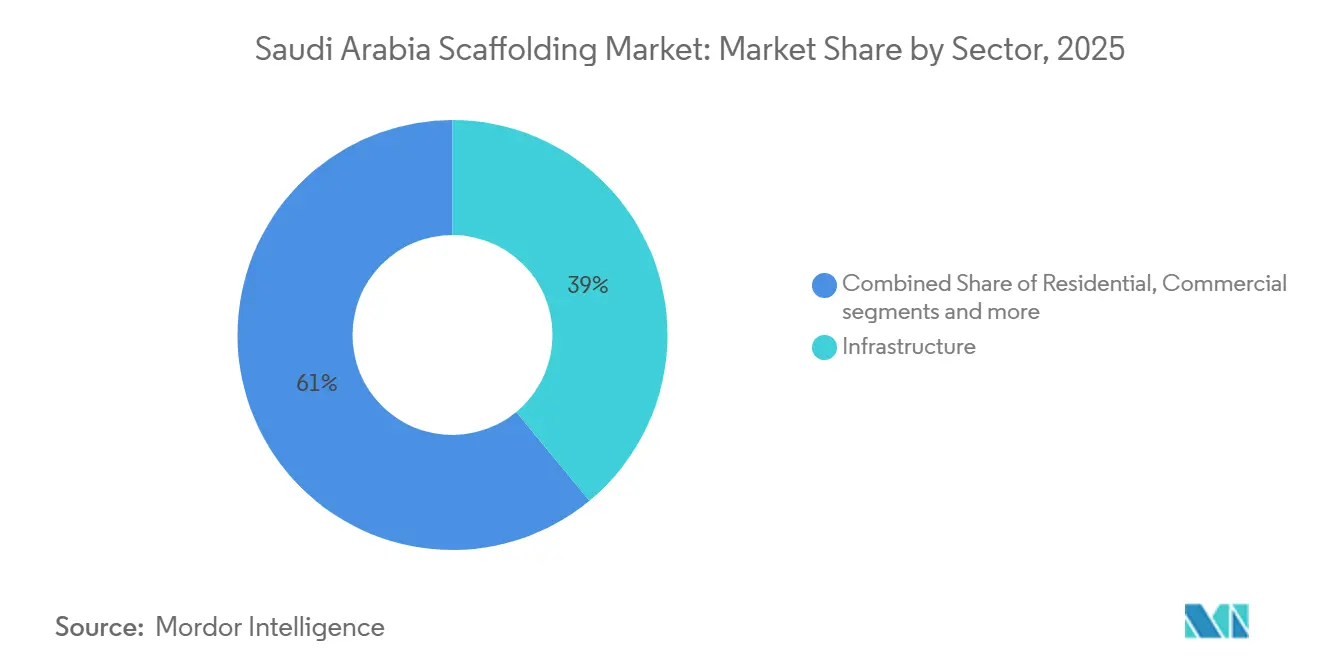

- Por sector, la infraestructura representó el 39% de la participación del tamaño del mercado de andamios en Arabia Saudita en 2025, mientras que se prevé que industrial y logística crezca a una CAGR del 10,6% hasta 2031.

- Por ciudad, Riad mantuvo el 31% de la participación del mercado de andamios en Arabia Saudita en 2025, mientras que la Provincia Oriental registró la CAGR proyectada más alta del 9,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Andamios en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Programa de Construcción de la Visión 2030 Impulsa la Demanda de Andamios | +2.5% | A nivel nacional, concentrado en Riad, el corredor NEOM y Yeda | Largo plazo (≥ 4 años) |

| Las Actividades de Mantenimiento de Petróleo y Gas Aumentan la Utilización de Andamios | +1.8% | Provincia Oriental, con extensión a Yanbu | Largo plazo (≥ 4 años) |

| El Crecimiento en Proyectos Industriales y Megaproyectos Amplía los Requisitos de Andamios | +1.2% | Provincia Oriental, Jizan y zonas industriales de Yanbu | Largo plazo (≥ 4 años) |

| El Cambio hacia Sistemas Modulares y Reutilizables Apoya el Crecimiento del Mercado | +1.0% | A nivel nacional en los principales tipos de proyectos | Mediano plazo (2-4 años) |

| La Expansión de Proyectos de Infraestructura y Transporte Impulsa el Despliegue de Andamios | +0.9% | Riad, Yeda y los principales corredores de transporte | Mediano plazo (2-4 años) |

| Los Estrictos Requisitos de Cumplimiento de Seguridad Fomentan la Adopción de Andamios Estandarizados | +0.8% | A nivel nacional, más fuerte en petróleo y gas y construcción pesada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Programa de Construcción de la Visión 2030 Impulsa la Demanda de Andamios

El mercado de andamios en Arabia Saudita continúa obteniendo fortaleza de un programa de construcción que abarca transporte público, expansión urbana, hostelería y reurbanización respaldada por el gobierno. El PIB del sector de la construcción creció un 4% interanual en el cuarto trimestre de 2025, confirmando que la actividad en obra no se limitó a unos pocos grandes proyectos, sino que se distribuyó en la base constructiva más amplia. El programa de extensión del metro de Riad y la lista más amplia de proyectos de desarrollo nacional bajo la Visión 2030 mantienen el trabajo en marcha en múltiples ubicaciones y clases de activos. Esta distribución reduce el riesgo de que la demanda dependa de un único corredor de proyectos o tipo de estructura. También favorece a los proveedores que pueden trasladar flotas de andamios y cuadrillas entre ciudades a medida que cambian las fases de los proyectos. A medida que más proyectos avanzan desde obras estructurales hacia acabados y soporte operativo, es probable que el mercado de andamios en Arabia Saudita experimente más ciclos de redespliegue repetido en la misma base de equipos.

Las Actividades de Mantenimiento de Petróleo y Gas Aumentan la Utilización de Andamios

El mercado de andamios en Arabia Saudita cuenta con una capa de soporte duradera en el mantenimiento de petróleo y gas, que se comporta de manera diferente a la demanda de construcción puntual. Saudi Aramco reportó una inversión de capital de USD 52,2 mil millones en 2025 y orientó USD 50-55 mil millones para 2026, lo que mantiene activa la actividad en campos y plantas importantes en la Provincia Oriental[2]Saudi Aramco, "Comunicado de Prensa de Resultados del Cuarto Trimestre y Año Completo 2025," Aramco, aramco.com. El trabajo de KAEFER Saudi Arabia en el proyecto de instalaciones petroleras terrestres de Zuluf mostró la escala de la demanda de acceso en este canal, con más de 200.000 metros cuadrados de andamios suspendidos, un despliegue máximo de más de 1.200 toneladas de material y 34 diseños de andamios dedicados. Las paradas de mantenimiento y los trabajos de revisión también comprimen el plazo de montaje e inspección, lo que aumenta el valor de los proveedores que pueden movilizar cuadrillas certificadas rápidamente. Esto apoya la fijación de precios en proyectos técnicamente exigentes, incluso cuando el trabajo urbano más rutinario sigue siendo sensible al precio. Como resultado, el mantenimiento energético mantiene al mercado de andamios en Arabia Saudita vinculado a un ciclo de servicio recurrente, en lugar de depender únicamente de nuevas adjudicaciones de construcción.

El Crecimiento en Proyectos Industriales y Megaproyectos Amplía los Requisitos de Andamios

El mercado de andamios en Arabia Saudita está experimentando una demanda más sólida a medida que la expansión industrial y la ejecución de grandes proyectos continúan en varias partes del Reino. Se proyecta que el sector industrial y logístico crecerá a una CAGR del 10,6% hasta 2031, respaldado por los desarrollos de campos de Aramco, la expansión aguas abajo y la actividad en ciudades industriales de Jubail y Yanbu, todos los cuales necesitan grandes volúmenes de sistemas de acceso durante la construcción y la puesta en marcha. La infraestructura se mantuvo como el sector más grande con una participación del 39% en 2025, lo que indica que los proyectos de transporte, servicios públicos y obras públicas continúan impulsando una amplia base de demanda de andamios junto con el programa industrial. Riad y la Provincia Oriental continúan representando una parte significativa de la actividad de construcción, ya que las inversiones continuas en instalaciones industriales, infraestructura de transporte, proyectos energéticos y programas de desarrollo urbano respaldan un programa constante de trabajos intensivos en andamios. El mismo patrón es visible en la secuenciación de megaproyectos, donde el gasto se está redirigiendo hacia desarrollos industriales y vinculados a eventos más ejecutables, como OXAGON, la infraestructura de la Expo 2030 y el corredor de la FIFA 2034, manteniendo la demanda de andamios distribuida en múltiples obras de largo ciclo. Esta combinación de nuevos activos industriales, grandes paquetes de infraestructura y entrega por fases de megaproyectos está ampliando los requisitos de andamios tanto en la construcción pesada como en los trabajos de mantenimiento en etapas posteriores.

El Cambio hacia Sistemas Modulares y Reutilizables Apoya el Crecimiento del Mercado

El mercado de andamios en Arabia Saudita está evolucionando hacia sistemas modulares y reutilizables porque los contratistas necesitan un montaje más rápido, mayor repetibilidad y menor complejidad de manipulación en grandes obras. El modular / ringlock ya mantenía una participación del 44% en 2025 y registró el mayor crecimiento previsto con una CAGR del 10,3%, lo que indica que la adopción sigue expandiéndose en lugar de estabilizarse. Los diseños basados en sistemas pueden reducir el número de piezas sueltas en obra. Pueden mejorar la velocidad de reensamblaje tras verificaciones meteorológicas o cambios de distribución, lo que es una razón por la que este formato está ganando aceptación en trabajos industriales y de infraestructura. La red de sucursales locales de PERI Saudi Arabia y su capacidad para proporcionar soporte de ingeniería, formación técnica y disponibilidad oportuna de equipos demuestran cómo los proveedores establecidos están fortaleciendo las capacidades en el país para satisfacer estos requisitos de sistemas. El uso de sistemas estandarizados también facilita la vinculación del suministro de equipos con flujos de trabajo documentados de ingeniería e inspección. Con el tiempo, eso desplaza la competencia en el mercado de andamios en Arabia Saudita desde la simple disponibilidad de productos hacia capacidades de servicio más amplias.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Intensa Competencia de Precios Presiona los Márgenes de los Contratistas | -1.2% | A nivel nacional, más aguda en las licitaciones competitivas de Riad y Yeda | Corto plazo (≤ 2 años) |

| Las Limitaciones de Mano de Obra Calificada y Capacidad de Montaje Limitan la Eficiencia de Ejecución de Proyectos | -1.0% | A nivel nacional, más grave en las zonas industriales de La Meca y Jubail | Largo plazo (≥ 4 años) |

| La Dependencia de Materiales y Componentes Importados Aumenta la Exposición a Costos | -1.0% | Nacional, elevada en la Provincia Oriental y sitios de proyectos remotos | Mediano plazo (2-4 años) |

| Los Altos Requisitos de Cumplimiento y Certificación Elevan los Costos Operativos | -0.8% | A nivel nacional, mayor carga en los sectores de petróleo y gas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Intensa Competencia de Precios Presiona los Márgenes de los Contratistas

El mercado de andamios en Arabia Saudita continúa enfrentando presión de precios en las actividades de construcción rutinaria, donde numerosos subcontratistas compiten por alcances de proyectos similares. La competencia es particularmente intensa en aplicaciones estándar de tubo y acoplador, proyectos urbanos de corta duración y contratos de menor complejidad, donde las decisiones de adquisición suelen estar impulsadas por consideraciones de costo en lugar de capacidades técnicas. Si bien los proveedores más grandes generalmente están mejor posicionados para cumplir con los requisitos de seguridad, cumplimiento normativo y documentación, continúan compitiendo con operadores más pequeños que tienen costos operativos más bajos. Como resultado, mantener los márgenes puede ser un desafío fuera de los proyectos industriales, de infraestructura y de larga duración. Este entorno está alentando a los proveedores a diferenciarse a través de ofertas integradas que combinan servicios de alquiler, soporte de ingeniería, inspecciones y movilización en obra, en lugar de competir únicamente por precio.

Las Limitaciones de Mano de Obra Calificada y Capacidad de Montaje Limitan la Eficiencia de Ejecución de Proyectos

El mercado de andamios en Arabia Saudita también enfrenta presión laboral porque el trabajo de montaje e inspección conforme no puede escalarse tan fácilmente como el inventario de equipos. Los grandes sitios industriales y de transporte necesitan cuadrillas que puedan montar, inspeccionar, modificar y liberar andamios dentro de ventanas ajustadas y de acuerdo con las normas formales del sitio. Cuando las mismas ciudades están gestionando simultáneamente cargas de trabajo de transporte, hostelería, uso mixto y mantenimiento, las cuadrillas capacitadas pueden convertirse en un factor limitante incluso cuando los materiales están disponibles. Esto ralentiza la rotación en algunos proyectos y puede extender el tiempo de movilización durante los períodos de construcción más activos. También favorece a los operadores que ya cuentan con supervisión estable, rutinas de formación y una base laboral en múltiples ciudades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Cargas de Trabajo de Infraestructura Anclan el Liderazgo de los Andamios Apoyados en el Mercado

Los andamios apoyados mantuvieron una participación del 66% en 2025, manteniéndose muy por delante de los formatos suspendidos y móviles en el mercado de andamios en Arabia Saudita. Este liderazgo reflejó la estructura de la demanda, ya que las grandes obras de transporte, instalaciones industriales, servicios públicos y amplios programas de construcción horizontal dependen del acceso apoyado en el suelo para necesidades de estabilidad y capacidad de carga. Los sistemas apoyados también son más fáciles de escalar en sitios lineales largos y frentes de trabajo de múltiples vanos, lo que importa en corredores de transporte y grandes proyectos públicos. El andamio suspendido mantuvo una participación menor, pero siguió siendo importante en trabajos técnicamente exigentes de petróleo y gas y en estructuras donde las necesidades de acceso vertical son más especializadas. El despliegue de Zuluf por parte de KAEFER Saudi Arabia demostró cómo un proyecto energético puede alcanzar una intensidad de andamio suspendido muy alta, con más de 200.000 metros cuadrados montados y respaldados mediante diseño específico del proyecto.

Se prevé que el andamio móvil crezca a la CAGR más rápida del 9,6% hasta 2031, alineándose con la evolución de la combinación de proyectos en el Reino. A medida que los grandes desarrollos avanzan desde las fases estructurales hacia el acabado, las pruebas, la preparación para el mantenimiento y la inspección, aumenta la necesidad de acceso de movimiento rápido y reposicionamiento frecuente. Los activos de comercio minorista, hostelería, aeropuertos y uso mixto tienden a generar más de estas tareas de ciclo más corto que las obras civiles pesadas. Esta parte de la industria de andamios en Arabia Saudita se está ampliando, incluso mientras el andamio apoyado sigue siendo la mayor base de ingresos. Los proveedores que pueden suministrar tanto sistemas apoyados pesados como flotas móviles más ligeras están mejor posicionados para seguir los proyectos en todas sus fases, no solo durante la etapa inicial de construcción. La misma división por tipo también refleja cómo los compradores están ponderando el cumplimiento normativo y la conveniencia operativa. Los proyectos más grandes ahora otorgan más valor a los diseños de ingeniería, las inspecciones documentadas y los métodos de montaje predecibles, lo que favorece los sistemas apoyados de proveedores establecidos. El andamio móvil sigue beneficiándose de un despliegue más sencillo, pero los compradores exigen cada vez más esa conveniencia sin sacrificar la trazabilidad ni los estándares de seguridad. Este equilibrio ayuda a explicar por qué el liderazgo se ha mantenido con el andamio apoyado mientras el crecimiento se desplaza hacia los formatos móviles. También significa que el mercado de andamios en Arabia Saudita no está alejándose de los sistemas pesados. Sin embargo, está añadiendo una demanda de acceso más flexible sobre un núcleo estructural aún grande. Durante el período de pronóstico, es probable que el andamio apoyado siga siendo la categoría base, mientras que se espera que los sistemas móviles desempeñen un papel más importante en los trabajos de acabado y rotación operativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema: Los Sistemas Modulares / Ringlock Lideran el Mercado y Continúan Ganando Adopción

El modular / ringlock mantuvo una participación del 44% en 2025 y registró el mayor crecimiento previsto con una CAGR del 10,3%, convirtiéndolo en el sistema líder tanto en escala actual como en impulso futuro. Esa combinación sugiere que el mercado de andamios en Arabia Saudita aún se encuentra en medio de una conversión hacia plataformas de sistemas más estandarizados, en lugar de estar al final de ella. Los contratistas valoran estos sistemas porque son más fáciles de repetir en grandes obras, más sencillos de documentar y más adecuados para secuencias de montaje planificadas. La geometría de nodo estandarizada y la menor dependencia de piezas sueltas también pueden mejorar la disciplina de manipulación en obras concurridas y acelerar la reconfiguración cuando el diseño necesita cambiar. La red de sucursales de PERI Saudi Arabia y su patio de 35.000 metros cuadrados también muestran que los proveedores están construyendo soporte local en torno al andamiaje de sistemas, en lugar de tratarlo como una línea de nicho[3]PERI Saudi Arabia, "Descripción General de la Empresa," PERI Saudi Arabia, peri.com.sa.

Los sistemas de tubo y acoplador siguen siendo relevantes cuando la geometría es irregular, los presupuestos son ajustados o los equipos de obra están más familiarizados con diseños flexibles basados en componentes. El Cuplock también sigue siendo adecuado para grandes plataformas de trabajo y patrones de acceso repetitivos donde se necesita un sistema sólido y bien conocido sin pasar completamente a plataformas modulares de uso general. El marco H continúa sirviendo para trabajos residenciales y comerciales ligeros donde las alturas de piso son más estandarizadas y la carga de ingeniería es menor. Esta parte de la industria de andamios en Arabia Saudita no es, por tanto, una historia de reemplazo de un solo sistema. Es un cambio gradual en el que los sistemas estandarizados ganan terreno primero en proyectos complejos, de mayor valor y mejor documentados. El segmento de sistemas también está cambiando porque el suministro de equipos se está volviendo más difícil de separar del soporte de ingeniería. Una vez que el diseño de andamios, la planificación de inspecciones y la coordinación digital se construyen en torno a una plataforma de sistemas, cambiar de proveedor a mitad del proyecto es menos práctico. Eso mejora la fidelización de contratos para los proveedores con inventarios más profundos y equipos técnicos más sólidos. El lanzamiento del sistema Allround Lightweight de Layher es un ejemplo de cómo los proveedores están ampliando el atractivo de los sistemas estandarizados mejorando la manipulación y el transporte, así como el rendimiento estructural. Como resultado, el mercado de andamios en Arabia Saudita está viendo cómo el liderazgo de sistemas está cada vez más vinculado a la profundidad del servicio, la planificación en obra y el alcance del inventario, en lugar de solo al equipo.

Por Modelo de Negocio: El Dominio del Alquiler Refuerza una Dinámica de Autorrefuerzo

El alquiler comandó una participación del 61% en 2025 y también se espera que crezca más rápido con una CAGR del 10,2% hasta 2031, otorgándole una clara ventaja en el mercado de andamios en Arabia Saudita. Los contratistas que gestionan varios sitios activos simultáneamente a menudo prefieren no inmovilizar capital en inventario propio de andamios cuando la mano de obra, la logística y las garantías del proyecto también requieren financiación. El alquiler también ofrece a los compradores mayor flexibilidad cuando los cronogramas de los proyectos cambian o cuando los equipos deben trasladarse rápidamente entre frentes de trabajo. Para las empresas internacionales de Ingeniería, Adquisición y Construcción (EPC) y sus socios sauditas, el alquiler suele ser la vía más sencilla porque se alinea con las prácticas de adquisición a nivel de grupo y reduce la necesidad de construir una base de activos específica para el país. Esto hace que la disponibilidad de flota, la velocidad de rotación y el soporte de inspección sean puntos de venta importantes además del precio.

La fortaleza del modelo de alquiler también cambia el poder de negociación durante los períodos de entrega más activos. Cuando las campañas de parada, los plazos acelerados o las fases de finalización superpuestas elevan la demanda a corto plazo, los operadores con grandes flotas certificadas pueden exigir precios más firmes y mejores condiciones contractuales. Esto es especialmente relevante en un mercado donde los plazos de los proyectos están cada vez más superpuestos en trabajos de transporte, hostelería, uso mixto e industrial. La industria de andamios en Arabia Saudita está, por tanto, viendo crecer el alquiler no solo por el menor costo inicial, sino también porque ofrece flexibilidad de cronograma que las flotas propias no siempre pueden igualar. Los proveedores que combinan el alquiler con diseño, supervisión de montaje e inspección pueden convertir esa flexibilidad en una oferta de servicio más completa. Las ventas se mantuvieron como el modelo de negocio menor con el 39% en 2025, pero aún tienen un lugar claro en entornos de larga duración o alta utilización. Los compradores con necesidades de mantenimiento constantes o programas de acceso industrial fijo pueden justificar la propiedad cuando el equipo permanece en el sitio durante períodos prolongados. Esa lógica es más sólida en algunos canales de mantenimiento de energía y plantas, donde la utilización puede ser alta y los costos de movilización repetida son menos atractivos. Aun así, la propiedad no elimina la necesidad de soporte de diseño, inspecciones y mano de obra capacitada. Por esa razón, es probable que el mercado de andamios en Arabia Saudita siga favoreciendo el alquiler a nivel general, mientras preserva un papel estratégico para las ventas directas en entornos industriales seleccionados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: El Acero Domina pero el Aluminio Remodela el Segmento Premium

El acero mantuvo una participación del 72% en 2025, convirtiéndolo en el material principal en el mercado de andamios en Arabia Saudita. Esa posición está vinculada a los requisitos de uso intensivo de las obras de transporte, plantas industriales, instalaciones logísticas y amplios paquetes de infraestructura donde la resistencia a la carga y la familiaridad en obra son más importantes. El acero también se adapta al formato de andamio apoyado dominante y a las grandes plataformas de trabajo utilizadas en trabajos civiles e industriales. Sin embargo, se prevé que el aluminio crezca más rápido con una CAGR del 10,5% hasta 2031, a medida que los proyectos de acabado en altura, hostelería y trabajos de acceso más ligero buscan una manipulación más sencilla y una instalación más rápida. El mercado de andamios en Arabia Saudita sigue dependiendo del acero, pero la elección de materiales se está segmentando más por uso final en lugar de adherirse a un único estándar.

El crecimiento del aluminio también refleja las condiciones operativas en ubicaciones donde la resistencia a la corrosión y el menor peso de manipulación manual tienen valor práctico. En entornos costeros y húmedos, los compradores consideran cada vez más las necesidades de mantenimiento y la vida útil del servicio, en lugar de centrarse únicamente en el costo inicial del material. Los sistemas más ligeros también pueden ayudar a las cuadrillas a reposicionar los equipos más rápidamente en alcances de trabajo urbanos densos e interiores. Esto no elimina el acero del núcleo del mercado, pero sí aumenta el papel del aluminio en paquetes de acceso de mayor especificación y con plazos ajustados. Con el tiempo, eso puede elevar el valor promedio de los contratos de acceso premium, incluso si el acero sigue siendo dominante en volumen. Otros materiales continúan sirviendo para roles más limitados. La madera / contrachapado sigue presente en trabajos de bajo presupuesto, pero enfrenta límites de aceptación más estrictos donde los compradores exigen mejor trazabilidad y componentes certificados. Los sistemas de plástico / fibra de vidrio ocupan nichos pequeños pero importantes en servicios públicos, trabajos eléctricos y entornos químicos donde importan las propiedades no conductoras. La elección de materiales está, por tanto, siendo más impulsada por la aplicación que antes, con los compradores adaptando el peso del sistema, la durabilidad y los requisitos de seguridad a la tarea. Para los proveedores, la mejor posición ya no es almacenar solo un material principal, sino mantener una combinación que pueda atender tanto la demanda industrial pesada como las necesidades de acceso urbano más ligero.

Por Sector: La Infraestructura Lidera mientras Industrial y Logística Acorta la Brecha

La infraestructura representó el 39% de la participación del mercado de andamios en Arabia Saudita en 2025, convirtiéndola en el sector más grande en la combinación actual. La escala de las mejoras de transporte, las obras públicas urbanas y la construcción de servicios públicos asociados otorga a este segmento una base de demanda amplia y constante. Los grandes trabajos de infraestructura también tienden a extenderse a lo largo de plazos prolongados, lo que respalda el despliegue sostenido de equipos en lugar de picos cortos de uso. Se proyecta que el sector industrial y logístico crezca más rápido con una CAGR del 10,6% hasta 2031, lo que indica la creciente importancia de la construcción de plantas, la expansión industrial y las instalaciones vinculadas a la logística en el mercado de andamios en Arabia Saudita. El activo programa de inversión aguas arriba y aguas abajo de Saudi Aramco continúa apoyando este cambio, especialmente en la Provincia Oriental, donde los nuevos activos añaden futuras necesidades de mantenimiento además de la construcción actual.

El patrón de crecimiento industrial importa porque no está impulsado únicamente por construcciones puntuales. Una vez que las nuevas instalaciones entran en operación, crean trabajos recurrentes de parada, inspección y revisión que pueden mantener activa la demanda de andamios más allá del período de construcción inicial. Eso le da al sector industrial y logístico una pista más duradera que los sectores que dependen únicamente de nuevas adjudicaciones de proyectos. La infraestructura seguirá siendo el sector más grande porque su base actual es más amplia y está más distribuida geográficamente. Sin embargo, la mayor tasa de crecimiento industrial muestra dónde el trabajo premium y la demanda de servicios recurrentes se están volviendo más importantes. Los sectores comercial y residencial aún representan una participación significativa del recuento de proyectos, aunque no igualan el valor por sitio de los proyectos industriales o de infraestructura. La demanda comercial se beneficia del desarrollo de uso mixto y hostelería, pero a menudo enfrenta una mayor presión de licitación y márgenes de menor calidad que el mantenimiento industrial. El trabajo residencial está ampliamente distribuido en varios sitios, aunque los valores unitarios de los proyectos suelen ser menores y a menudo se centran en andamios apoyados. Esto mantiene una amplia base de demanda diaria en el mercado de andamios en Arabia Saudita, incluso fuera de los grandes proyectos emblemáticos. El resultado es una combinación sectorial en la que la infraestructura ancla la escala actual, mientras que el sector industrial y logístico añade impulso y valor recurrente durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Riad representó el 31% del mercado de andamios en Arabia Saudita en 2025, convirtiéndola en el principal clúster urbano en términos de demanda actual. La fortaleza de la capital proviene de una densa superposición de infraestructura de transporte, desarrollo de uso mixto, proyectos de entretenimiento e inversión pública que mantiene activas las necesidades de acceso en múltiples tipos de proyectos. El crédito bancario del sector de la construcción alcanzó SAR 146,7 mil millones (USD 39,1 mil millones) en abril de 2026, un aumento del 9,8% interanual, lo que respalda la opinión de que el financiamiento y la actividad de proyectos se mantuvieron sólidos. La actividad en el punto de venta en el sector de la construcción también aumentó un 6,5% interanual en abril de 2026, lo que coincidió con el entorno de entrega aún activo visible en Riad y otros grandes centros urbanos. La adjudicación de la extensión de la Línea Roja en enero de 2026 añadió otro proyecto de transporte urbano de larga duración a la carga de trabajo de Riad y reforzó el liderazgo de la ciudad en el mercado de andamios en Arabia Saudita.

La Provincia Oriental es el clúster urbano de más rápido crecimiento, con una CAGR del 9,5% hasta 2031, impulsada tanto por la creación de nuevos activos como por el mantenimiento industrial recurrente. El programa de capital de Saudi Aramco continúa apoyando el desarrollo de campos y la actividad de instalaciones en toda la provincia, proporcionando a los proveedores de andamios exposición tanto a trabajos de construcción como de servicio en plantas. Las actualizaciones de los proyectos Marjan y Berri de 2025 importan porque las instalaciones recién puestas en marcha y ampliadas alimentan futuros ciclos de inspección y parada a medida que avanzan en sus operaciones. Esto crea una base de demanda más densa y recurrente que las ciudades que dependen principalmente de construcciones urbanas puntuales. Para el mercado de andamios en Arabia Saudita, la Provincia Oriental combina, por tanto, un fuerte crecimiento con una mejor visibilidad a largo plazo que muchas geografías impulsadas puramente por la construcción.

La Región de La Meca sigue siendo importante porque los trabajos de hostelería, movilidad y soporte a los lugares sagrados continúan durante todo el año, en lugar de concentrarse en una única ventana de proyectos. Medina sigue un patrón similar a menor escala, respaldado por el desarrollo religioso, de hostelería y de servicios urbanos en curso bajo la agenda de proyectos nacionales. El resto de Arabia Saudita añade demanda de corredores de diversificación industrial, obras urbanas secundarias y soporte de proyectos fuera de los principales centros metropolitanos. Esta mayor distribución geográfica ayuda al mercado de andamios en Arabia Saudita a mantener la utilización incluso cuando el calendario de proyectos se desplaza de una ciudad a otra.

Panorama Competitivo

El mercado de andamios en Arabia Saudita sigue siendo moderadamente fragmentado, pero el campo competitivo está cada vez más dividido por la profundidad de certificación, las capacidades de servicio y la escala de la flota. Especialistas nacionales como Saudi Scaffolding Factory, SGB Al-Dabal Co. Ltd y Al Najm Al Thaqib Scaffolding Company operan junto a unidades sauditas o filiales de nombres globales como BrandSafway, Layher y PERI. A nivel general del mercado, muchos contratistas más pequeños aún compiten por precio en trabajos urbanos estándar. En los canales industriales y de mantenimiento premium, el conjunto competitivo se reduce porque los compradores otorgan más peso al cumplimiento normativo, el soporte de ingeniería y la movilización confiable. Esto hace que el mercado de andamios en Arabia Saudita esté más concentrado en los subsegmentos de alto valor que en el total nacional general.

Una línea clara separa a los proveedores que solo suministran equipos de aquellos que ofrecen soporte de acceso de ingeniería integrado. El proyecto Zuluf de KAEFER Saudi Arabia es un ejemplo sólido del segundo modelo, ya que combinó un gran despliegue de material con diseño basado en 3D y ejecución estructurada en un importante sitio petrolero. El lanzamiento en enero de 2026 del sistema Spider de trabajo en altura por parte de BrandSafway también muestra que los operadores globales siguen añadiendo productos diferenciados para entornos industriales y de infraestructura con restricciones. La introducción del sistema Allround Lightweight de Layher apunta en la misma dirección, con cambios de producto orientados a una manipulación más sencilla y un conjunto más amplio de condiciones de obra. Estos movimientos muestran que el diseño de productos, el soporte de ingeniería y el rendimiento de seguridad documentado se están volviendo más importantes en cómo se disputa el mercado de andamios en Arabia Saudita.

Las 3 sucursales de PERI Saudi Arabia y sus capacidades de ingeniería, inspección y soporte de proyectos subrayan el valor de una sólida presencia en el país cuando los proyectos están distribuidos en varias ciudades. Los operadores con patios locales, cuadrillas capacitadas y soporte de inspección pueden atender tanto contratos de larga duración como demanda urgente de ciclo corto de manera más efectiva que las empresas que dependen de configuraciones locales más limitadas. El resultado no es una estructura de ganador único, sino un mercado por capas donde los trabajos premium son más difíciles de acceder que los trabajos rutinarios. Con el tiempo, eso debería favorecer a los proveedores que puedan demostrar cumplimiento normativo, disponibilidad en múltiples ciudades y soporte de ingeniería en una sola oferta. Por eso es probable que el mercado de andamios en Arabia Saudita siga siendo fragmentado en términos de volumen, mientras se vuelve más selectivo en los canales de mayor valor.

Líderes de la Industria de Andamios en Arabia Saudita

-

Saudi Scaffolding Factory (SSF)

-

Al Najm Al Thaqib Scaffolding Company (NTC)

-

Najd Scaffolding & Formwork

-

PERI Saudi Arabia

-

SGB Al-Dabal Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Saudi Aramco publicó sus resultados del año completo 2025 y orientó una inversión de capital de USD 50-55 mil millones para 2026, tras USD 52,2 mil millones en 2025. Las perspectivas de gasto continúan apoyando la demanda de andamios en la Provincia Oriental, particularmente para actividades de parada, mantenimiento y desarrollo de campos.

- Febrero de 2026: ASMO, la empresa conjunta de Aramco y DHL Supply Chain, se asoció con Arcapita en febrero de 2026 para desarrollar una instalación logística de 1,4 millones de metros cuadrados en el Parque Energético del Rey Salmán (SPARK), que incluye un almacén de Grado A de 43.000 metros cuadrados, instalaciones de almacenamiento de productos químicos, oficinas y un patio industrial de 1,2 millones de metros cuadrados; se espera que el desarrollo a gran escala genere una demanda sostenida de andamios y estructuras de acceso temporal durante la fase de construcción de varios años.

- Enero de 2026: La Comisión Real para la Ciudad de Riad adjudicó contratos para la extensión de 8,4 km de la Línea Roja del metro hacia la Puerta de Diriyah, que abarca 7,1 km de túneles subterráneos profundos, 1,3 km de vías elevadas y 5 nuevas estaciones; la finalización está programada en aproximadamente 6 años, añadiendo una campaña de andamios estructurales de varios años a la carga de trabajo de construcción activa de Riad.

Alcance del Informe del Mercado de Andamios en Arabia Saudita

El Mercado de Andamios en Arabia Saudita está Segmentado por Tipo (Apoyado, Suspendido y Móvil), Sistema (Tubo y Acoplador, Cuplock, Modular / Ringlock, Marco H), Modelo de Negocio (Venta y Alquiler), Material (Madera / Contrachapado, Acero, Aluminio y Más), Sector (Residencial, Comercial, Industrial y Logístico, e Infraestructura), y Por Ciudad (Riad, Provincia Oriental y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Andamio Apoyado |

| Andamio Suspendido |

| Andamio Móvil |

| Tubo y Acoplador |

| Cuplock |

| Modular / Ringlock |

| Marco / Marco H |

| Ventas |

| Alquiler |

| Madera / Contrachapado |

| Acero |

| Aluminio |

| Plástico / Fibra de Vidrio |

| Otros |

| Residencial |

| Comercial |

| Industrial y Logístico |

| Infraestructura |

| Riad |

| Provincia Oriental |

| Región de La Meca |

| Región de Medina |

| Resto de Arabia Saudita |

| Por Tipo | Andamio Apoyado |

| Andamio Suspendido | |

| Andamio Móvil | |

| Por Sistema | Tubo y Acoplador |

| Cuplock | |

| Modular / Ringlock | |

| Marco / Marco H | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Tipo de Material | Madera / Contrachapado |

| Acero | |

| Aluminio | |

| Plástico / Fibra de Vidrio | |

| Otros | |

| Por Sector | Residencial |

| Comercial | |

| Industrial y Logístico | |

| Infraestructura | |

| Por Ciudad | Riad |

| Provincia Oriental | |

| Región de La Meca | |

| Región de Medina | |

| Resto de Arabia Saudita |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de la demanda de andamios en Arabia Saudita?

El tamaño del mercado de andamios en Arabia Saudita se sitúa en USD 275 millones en 2026 y se prevé que alcance USD 420 millones en 2031 con una CAGR del 8,84%.

¿Qué segmento lidera por tipo de andamio en Arabia Saudita?

El andamio apoyado lidera con una participación del 66% en 2025 porque los grandes sitios de infraestructura, servicios públicos e industriales aún dependen en gran medida de los sistemas de acceso apoyados en el suelo.

¿Por qué el alquiler crece más rápido que las ventas directas?

El alquiler mantuvo una participación del 61% en 2025 y también es el modelo de negocio de más rápido crecimiento con una CAGR del 10,2% porque los contratistas quieren flexibilidad en múltiples sitios simultáneos sin inmovilizar capital en flotas propias.

¿Qué material se está expandiendo más rápido en los proyectos sauditas?

El aluminio es el de más rápido crecimiento con una CAGR del 10,5% hasta 2031, impulsado por el acabado, la hostelería y las necesidades de acceso más ligero donde importan la facilidad de manipulación y la resistencia a la corrosión.

¿Qué clúster urbano tiene las mejores perspectivas de crecimiento?

Se proyecta que la Provincia Oriental crezca más rápido con una CAGR del 9,5% hasta 2031 porque combina construcción de petróleo y gas, mantenimiento de activos existentes y expansión industrial.

Última actualización de la página el: