Tamaño y Participación del Mercado de Encofrado en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encofrado en Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Encofrados de Arabia Saudita sea de USD 0,08 mil millones en 2025, USD 0,09 mil millones en 2026, y alcance USD 0,11 mil millones para 2031, creciendo a una CAGR del 4,10% de 2026 a 2031.

El mercado sigue estrechamente vinculado al sector de la construcción en general en el Reino, donde los cambios en la adjudicación de contratos, la inversión pública y la ejecución en obra impulsan la demanda de encofrados con gran rapidez. La actividad constructiva continúa respaldada por el gasto de la Visión 2030, con Arabia Saudita registrando SAR 30,03 mil millones (USD 8,0 mil millones) en adjudicaciones de proyectos en mayo de 2026 y el Índice de Confianza Empresarial en la Construcción alcanzando 55,7 en abril de 2026, lo que apunta a un impulso sostenido en obra a lo largo del Reino. El presupuesto del ejercicio fiscal 2026 proyecta un crecimiento real del Producto Interior Bruto (PIB) del 4,6%. Establece el gasto de capital en SAR 162 mil millones (USD 43,2 mil millones), lo que mantiene activas las obras de infraestructura, transporte, vivienda y desarrollo urbano para el mercado de encofrados de Arabia Saudita. El Fondo de Inversión Pública también está destinando el 80% de su cartera a la inversión doméstica en el período 2026-2030, manteniendo en marcha los desarrollos intensivos en hormigón en vivienda, logística, turismo e instalaciones deportivas, incluso a medida que la secuenciación de proyectos cambia dentro del pipeline de gigaproyectos. Al mismo tiempo, la planificación por fases de los proyectos y las presiones sobre los costos de materiales están manteniendo el crecimiento moderado en lugar de pronunciado. Sin embargo, el giro hacia la Expo 2030, la infraestructura para la Copa Mundial de la FIFA y el ferroviario urbano está preservando la demanda de sistemas de mayor especificación en el mercado de encofrados de Arabia Saudita.

Conclusiones Clave del Informe

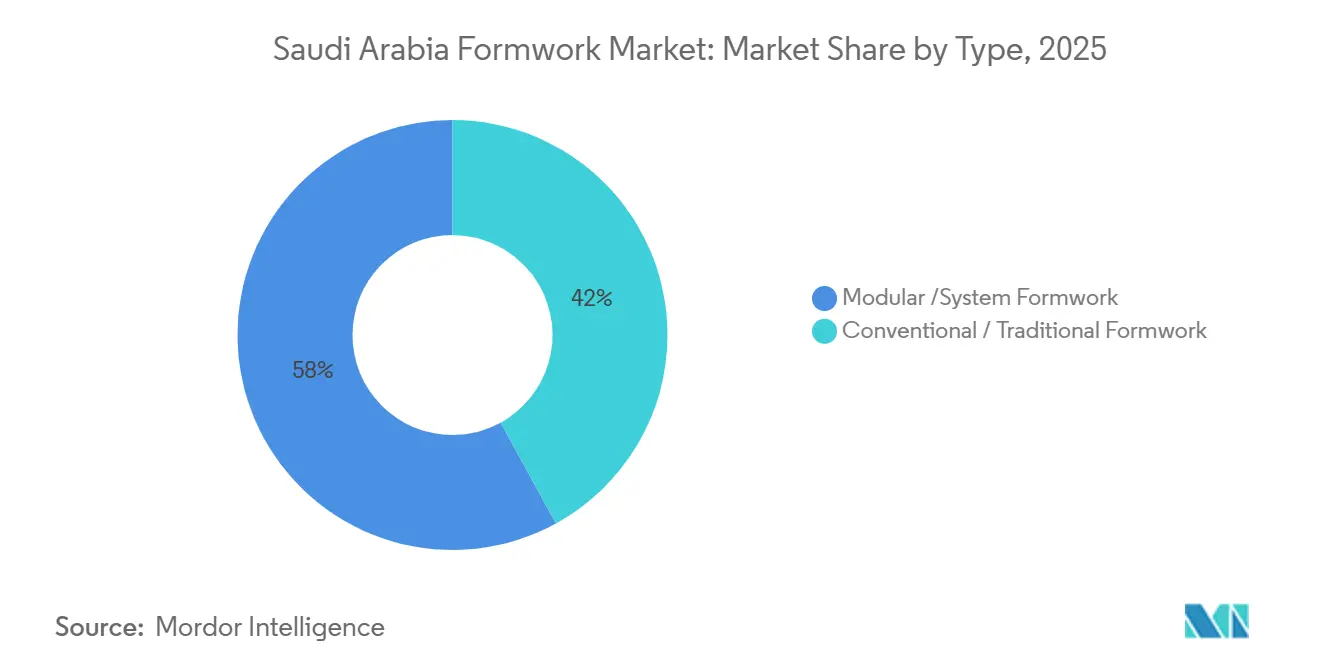

- Por tipo, el encofrado modular / de sistema representó el 58% de los ingresos por participación del mercado de encofrado en Arabia Saudita en 2025 y se proyecta que se expanda a una CAGR del 4,42% hasta 2031.

- Por configuración, el encofrado estático lideró con una participación del 46% en 2025, mientras que se prevé que el encofrado trepador registre la CAGR más alta del 4,56% hasta 2031.

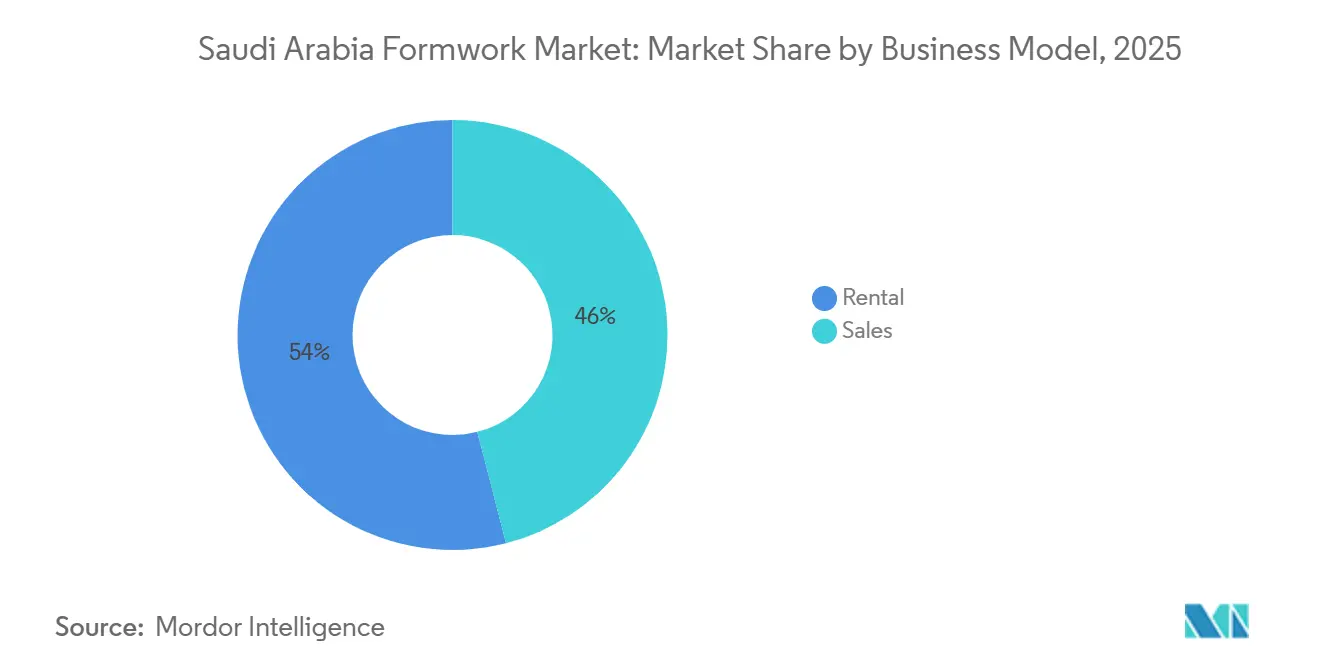

- Por modelo de negocio, el alquiler mantuvo el 54% de la participación del mercado de encofrado en Arabia Saudita en 2025, y el alquiler también registró la CAGR proyectada más alta del 4,98% hasta 2031.

- Por sector, la infraestructura representó el 39% del tamaño del mercado de encofrado en Arabia Saudita en 2025, y también avanza a la CAGR más rápida del 5,00% hasta 2031.

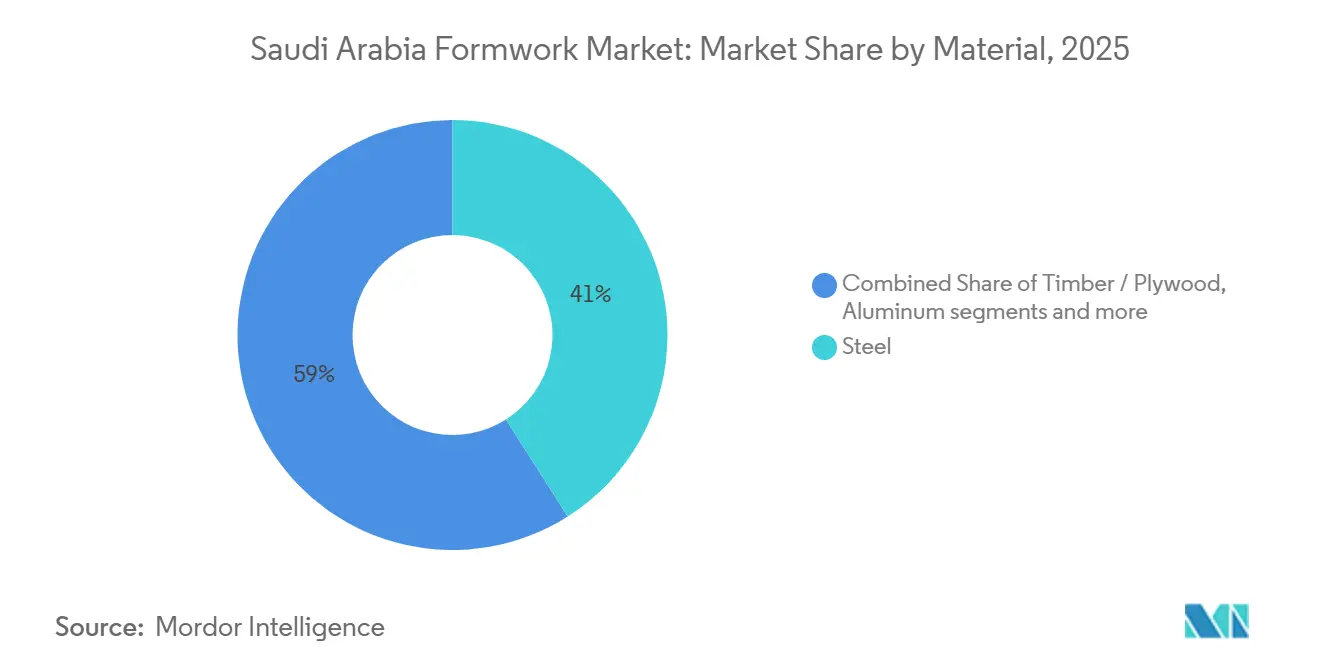

- Por material, el acero capturó una participación del 41% en 2025, mientras que se proyecta que el aluminio crezca más rápido a una CAGR del 4,88% hasta 2031.

- Por ciudad, Riad representó el 34% del mercado en 2025 y también se espera que se expanda a la CAGR más alta del 5,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Encofrado en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Gigaproyectos de la Visión 2030 Impulsan la Demanda de Encofrado | +1.2% | Nacional, con mayor actividad en Riad, La Meca y la Provincia Oriental | Mediano plazo (2-4 años) |

| El Auge de la Construcción en Riad Acelera la Adopción del Encofrado | +0.8% | Riad como principal, con efecto secundario en la Gran Región de La Meca | Corto plazo (≤ 2 años) |

| La Expansión Industrial de la Provincia Oriental Impulsa los Requisitos de Encofrado | +0.5% | Provincia Oriental, especialmente Jubail, Dammam y Khobar | Mediano plazo (2-4 años) |

| La Preferencia por el Encofrado Modular / de Sistema Apoya el Crecimiento del Mercado | +0.5% | Nacional | Mediano plazo (2-4 años) |

| Los Desarrollos Residenciales y de Uso Mixto Aumentan la Utilización del Encofrado | +0.4% | Riad, Provincia Oriental, La Meca y Medina | Corto plazo (≤ 2 años) |

| El Alquiler y la Contratación Basada en Servicios Amplían la Accesibilidad del Mercado | +0.3% | Nacional, con adopción más rápida en Riad y la Provincia Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Gigaproyectos de la Visión 2030 Impulsan la Demanda de Encofrado

El amplio programa de desarrollo de Arabia Saudita sigue siendo la principal base de demanda para el mercado de encofrado en Arabia Saudita, aunque la secuenciación de proyectos está cambiando dentro del programa de gigaproyectos. El cambio más relevante es que la menor actividad en algunos paquetes de NEOM está siendo compensada por una ejecución más rápida en Riad, La Meca, Diriyah, Qiddiya y las obras de transporte, por lo que la demanda de encofrado se está desplazando en lugar de desaparecer. El plan 2026-2030 del PIF prioriza la inversión doméstica, manteniendo financiados los proyectos industriales, turísticos y de infraestructura y apoyando el mercado de encofrado en Arabia Saudita a través de un conjunto más amplio de categorías de proyectos. Arabia Saudita también registró 11 mil millones USD en adjudicaciones de proyectos en el primer trimestre de 2026, lo que indica que el programa sigue activo más allá de unos pocos proyectos emblemáticos y que los contratistas siguen movilizándose para obras de hormigón armado. Las adjudicaciones de contratos de Diriyah Company por valor de 18,75 mil millones SAR (5 mil millones USD) en el primer semestre de 2025 añaden otro flujo constante de actividad de superestructura premium, apoyando la demanda de sistemas de ingeniería, soluciones trepadoras y servicios especializados en obra.

El Auge de la Construcción en Riad Acelera la Adopción del Encofrado

Riad está marcando la dirección a corto plazo del mercado de encofrado en Arabia Saudita porque la ciudad concentra ahora la mezcla más amplia de proyectos públicos, comerciales, residenciales y de infraestructura del Reino. En marzo de 2026, los contratos de construcción en Riad ascendieron a 15,6 mil millones SAR (4,2 mil millones USD), un aumento del 457% respecto al mes anterior, y la diversificación entre hospitales, educación, ocio, vivienda y obra comercial reduce la dependencia de una única fuente de demanda. El presupuesto del ejercicio fiscal 2026 mantiene en marcha la expansión del Metro de Riad y el Programa de Desarrollo de Vías Principales y Ejes de Circunvalación, con más de 500 kilómetros de nueva red viaria que requieren puentes, estructuras de contención, alcantarillas y obras de hormigón asociadas. El proyecto del puente paralelo de Wadi Laban añade otra fuente visible de demanda plurianual para sistemas trepadores y aplicaciones de soporte pesado en el lado occidental de la capital. Riad también está generando nueva demanda procedente de la construcción de centros de datos, incluido el proyecto del centro de datos gubernamental Hexagon, donde las bóvedas de hormigón armado y las losas de precisión requieren un control dimensional más estricto que las obras residenciales estándar.

La Expansión Industrial de la Provincia Oriental Impulsa los Requisitos de Encofrado

La Provincia Oriental apoya el mercado de encofrado en Arabia Saudita a través de la construcción industrial y energética, que genera períodos de alquiler más prolongados y aplicaciones más especializadas que las obras de edificación estándar. Las inversiones en Jubail y Yanbu superaron los 1,5 billones SAR (400 mil millones USD) a finales de 2025, y se espera que el complejo Amiral en Jubail desbloquee proyectos petroquímicos aguas abajo que extiendan las obras de hormigón hasta los últimos años del período de pronóstico. El programa iktva de Aramco ya había apoyado 350 inversiones manufactureras activas con un valor acumulado de más de 9 mil millones USD en 2025, y ese impulso a la localización aumenta la demanda de construcción de bases, suelos industriales, estructuras de contención e instalaciones de procesamiento[1]Saudi Aramco, "Aramco Signs 145 Agreements and MoUs Worth USD 9bn at iktva Forum & Exhibition 2025," Saudi Aramco, korea.aramco.com . La inauguración de TKE ALAT en junio de 2026 en Dammam demuestra que esta demanda no se limita a los grandes complejos y se está extendiendo a instalaciones industriales más pequeñas pero constantes en la provincia. Las obras de conexión ferroviaria en Dammam añaden estructuras de puentes y corredores a la combinación, lo que mantiene el mercado de encofrado en Arabia Saudita vinculado tanto a la expansión logística como a la industrial en la Provincia Oriental.

La Preferencia por el Encofrado Modular / de Sistema Apoya el Crecimiento del Mercado

El cambio del encofrado convencional de madera a los sistemas de ingeniería avanza más rápido que el mercado de encofrado en Arabia Saudita en su conjunto, lo que demuestra que los contratistas eligen estos productos por razones de productividad y no por novedad. Las soluciones modulares y de sistema reducen los tiempos de ciclo, mejoran el acabado superficial y reducen la cantidad de retrabajos posteriores, lo que importa en un entorno de proyectos donde los plazos son ajustados y la ejecución en múltiples obras es habitual. PERI Saudi Arabia reportó un sólido desempeño en 2024 en obras de vivienda, Diriyah, Qiddiya y trabajos relacionados con NEOM, y destacó herramientas digitales de construcción como el sensor de cemento InSite, lo que muestra cómo el segmento de sistemas está yendo más allá del hardware por sí solo. El proyecto de villas Al Rimal en Riad ilustra por qué los contratistas están adoptando sistemas de aluminio para distribuciones repetitivas, ya que los paneles más ligeros y la manipulación sin grúa se adaptan a grandes programas de vivienda con plazos de entrega ajustados. A medida que más desarrollos residenciales y de uso mixto entran en construcción activa, el segmento de sistemas debería continuar ganando cuota en el mercado de encofrado en Arabia Saudita porque se alinea con la velocidad, la calidad del acabado y la contratación orientada al servicio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Planificación por Fases y los Retrasos en los Proyectos Generan Incertidumbre en la Demanda | -0.4% | Nacional, con mayor efecto en el corredor noroeste | Corto plazo (≤ 2 años) |

| La Inflación de Costes de Materiales y Logística Presiona los Presupuestos de los Proyectos | -0.3% | Nacional, con mayor exposición a lo largo de los corredores de importación en la Provincia Oriental | Corto plazo (≤ 2 años) |

| Las Limitaciones de Mano de Obra Cualificada Restringen la Instalación Eficiente del Encofrado | -0.2% | Nacional, especialmente en aplicaciones trepadoras y deslizantes | Mediano plazo (2-4 años) |

| La Concentración Geográfica de la Demanda Restringe el Crecimiento Equilibrado del Mercado | -0.1% | Las regiones periféricas siguen desatendidas, mientras Riad y la Provincia Oriental dominan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Planificación por Fases y los Retrasos en los Proyectos Generan Incertidumbre en la Demanda

La secuenciación de proyectos sigue siendo la principal restricción del mercado de encofrado en Arabia Saudita porque los proveedores a menudo elaboran planes de flota en torno a grandes paquetes mucho antes de que la actividad en obra se estabilice. La cancelación del paquete del lago artificial Trojena de Webuild en 2026 ilustra claramente el riesgo, ya que los sistemas especializados pueden comprometerse con antelación y quedar infrautilizados cuando el alcance del proyecto cambia. Las adjudicaciones de gigaproyectos ya habían disminuido de 34,6 mil millones USD en 2023 a 8,5 mil millones USD hasta noviembre de 2025, presionando la utilización de la flota y los supuestos de planificación de los proveedores de encofrado orientados al servicio. Aun así, el perfil de demanda no está cayendo de manera uniforme en todo el Reino, porque las obras de la Expo 2030, los proyectos de metro, los estadios, las estructuras aeroportuarias y los enlaces de transporte regional siguen avanzando y necesitan sistemas de hormigón más avanzados. El resultado es un mercado donde la visibilidad del volumen puede debilitarse para las obras civiles estándar, mientras que las aplicaciones premium permanecen activas en el mercado de encofrado en Arabia Saudita.

La Inflación de Costes de Materiales y Logística Presiona los Presupuestos de los Proyectos

Los costes de materiales y logística siguen siendo una segunda restricción del mercado de encofrado en Arabia Saudita porque los sistemas de ingeniería dependen en gran medida de componentes de acero y aluminio expuestos a las fluctuaciones de precios globales. La actividad constructiva en Arabia Saudita continuó durante la perturbación regional de marzo y abril de 2026. Sin embargo, los contratistas siguieron reportando presión por los mayores costes de materiales y tarifas durante ese período, afectando tanto a las flotas propias como a la economía de reposición en alquiler. Los paneles de aluminio importados y los elementos de acero de precisión hacen que los proveedores de sistemas estén más expuestos que los usuarios de madera convencional, especialmente cuando los costes de flete o los plazos de entrega cambian durante las fases de construcción activa. La base industrial de la Provincia Oriental reduce parcialmente la exposición al acero con el tiempo a medida que se profundiza la capacidad manufacturera local. Sin embargo, los sistemas de aluminio siguen siendo más dependientes de las importaciones en gran parte del mercado de encofrado en Arabia Saudita. Los grandes contratos de vivienda en marco también aumentan la concentración de compradores en la adquisición de paneles, dejando a los operadores de alquiler más pequeños con menos poder de negociación en precios que los contratistas de escala nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Encofrado Modular / de Sistema Consolida el Dominio Estructural

El encofrado modular / de sistema mantuvo el 58% de la participación del mercado de encofrado en Arabia Saudita en 2025, convirtiéndolo en el segmento de tipo más grande por un margen claro. El encofrado convencional / tradicional representó el 42% restante y siguió siendo relevante para proyectos remotos, diseños irregulares y obras donde la logística de los sistemas de ingeniería era más difícil de justificar. El encofrado modular / de sistema también está proyectado para registrar el mayor crecimiento a una CAGR del 4,42% hasta 2031, lo que indica que el segmento líder está ampliando aún más su posición en el mercado de encofrado en Arabia Saudita. La razón principal no es solo la velocidad en grandes obras, sino también la capacidad de estandarizar los vertidos, reducir los trabajos de acabado y apoyar una calidad predecible en distribuciones repetidas. Esto importa tanto en vivienda de alto volumen como en grandes proyectos públicos, donde el control del cronograma es cada vez más estricto.

La economía de los sistemas modulares es especialmente sólida en obras de hormigón repetitivas, donde las tasas de reutilización y una rotación más rápida mejoran la visibilidad de costes tanto para contratistas como para proveedores de alquiler. El sistema monolítico de aluminio de PERI se ha utilizado en el proyecto de 511 villas Al Rimal en Riad, demostrando cómo los paneles ligeros apoyan grandes programas de vivienda sin depender continuamente de grúas. El posicionamiento de producto de la empresa también enfatiza la calidad superficial y los ciclos más rápidos, lo que ayuda a explicar por qué la adopción de sistemas está creciendo más rápido que el mercado de encofrado en Arabia Saudita en su conjunto[2]PERI Saudi Arabia, "PERI Monolithic Solution for Residential Construction," PERI Saudi Arabia, peri.com.sa. Las soluciones convencionales siguen teniendo un lugar en obras a medida, emplazamientos regionales secundarios y proyectos donde la geometría singular limita los beneficios de los paneles reutilizables. Con el tiempo, la combinación probablemente seguirá inclinándose hacia los sistemas de ingeniería porque los propietarios de proyectos en Arabia Saudita están dando más peso a la velocidad de ejecución, la consistencia del acabado y el suministro respaldado por servicios.

Por Configuración: El Encofrado Estático Lidera Mientras los Sistemas Trepadores Ganan Impulso

El encofrado estático mantuvo la mayor participación con el 46% en 2025, reflejando su amplio uso en losas residenciales, vertidos de muros, podios comerciales y estructuras industriales. El encofrado trepador es la configuración de más rápido crecimiento con una CAGR del 4,56% hasta 2031, y ese crecimiento sigue el auge de núcleos de gran altura, pilones de puentes, estructuras de estadios y otras obras verticales en el mercado de encofrado en Arabia Saudita. El encofrado deslizante se mantiene más pequeño pero es duradero para su uso en silos, pozos, torres de refrigeración y algunos proyectos de infraestructura que requieren vertidos continuos. El encofrado de túnel sigue siendo el segmento de configuración más pequeño en 2025, aunque las futuras obras de transporte y servicios públicos podrían mejorar su papel más adelante en el período de pronóstico. La combinación de configuraciones muestra que la demanda se está volviendo más especializada a medida que aumenta la complejidad de los proyectos.

La Torre de la Sede del Banco Al Rajhi en Riad es un claro ejemplo del uso de tecnología trepadora en el mercado local, con TMS desplegando su sistema de trepado hidráulico Climbex en los muros del núcleo de hormigón armado. Ese caso importa porque demuestra que los sistemas de trepado avanzados ya no se limitan a un conjunto reducido de edificios emblemáticos. Los programas de infraestructura en Riad y la Provincia Oriental también están ampliando la base direccionable para soluciones trepadoras y deslizantes, especialmente donde es necesario reducir la dependencia de grúas o mantener el progreso vertical de forma continua. Los requisitos de cumplimiento para el rendimiento del hormigón estructural apoyan aún más el uso de sistemas certificados y documentados frente a configuraciones improvisadas. Eso otorga a las configuraciones de ingeniería una posición más sólida a medida que el mercado de encofrado en Arabia Saudita se orienta hacia proyectos más grandes y más regulados.

Por Modelo de Negocio: La Economía del Alquiler Remodela las Decisiones de Capital

El alquiler representó el 54% del tamaño del mercado de encofrado en Arabia Saudita en 2025 y es también el modelo de negocio de más rápido crecimiento, con una CAGR proyectada del 4,98% hasta 2031. Las ventas representaron el 46% restante y siguieron siendo adecuadas para contratistas con programas de vivienda largos y repetitivos o plantillas de diseño estables. La sólida posición del alquiler refleja cómo se financian y ejecutan los grandes proyectos en Arabia Saudita, ya que los contratistas a menudo necesitan flexibilidad en múltiples obras en lugar de asumir todos los costes de propiedad en cada trabajo. Esto es especialmente cierto cuando los ciclos de pago están escalonados, las duraciones de los contratos se prolongan y la secuenciación de proyectos puede cambiar. En ese contexto, el alquiler ofrece a los contratistas acceso a equipos, apoyo de ingeniería y opciones de redespliegue sin inmovilizar capital.

El modelo de ventas sigue teniendo un lugar claro en la vivienda de alto volumen. Los contratos adjudicados en Arabia Saudita a empresas chinas para alrededor de 4.500 unidades de vivienda en Riad y Dammam, como parte de un objetivo más amplio de 100.000 unidades para 2030, muestran el tipo de distribuciones repetitivas donde el encofrado de aluminio propio puede amortizarse eficientemente. El alquiler sigue siendo más fuerte en el mercado de encofrado en Arabia Saudita en general porque la amplitud del servicio ahora importa tanto como la disponibilidad del hardware. La configuración de tres sucursales de PERI Saudi Arabia y su patio logístico de 35.000 m² demuestran el modelo operativo detrás de esa tendencia, donde la planificación, la entrega, la supervisión y el movimiento de activos entre proyectos están integrados. El acuerdo de financiación de Al-Bawani por 6,4 mil millones SAR (1,7 mil millones USD) en mayo de 2026 también apunta a la preferencia más amplia de los contratistas por estructuras de capital flexibles mientras las grandes carteras de proyectos permanecen activas. Ese contexto de financiación apoya la expansión continua de la contratación liderada por el alquiler en el mercado de encofrado en Arabia Saudita.

Por Sector: La Infraestructura Lidera pero la Vivienda Reequilibra la Combinación

La infraestructura mantuvo el 39% de la participación del mercado de encofrado en Arabia Saudita en 2025 y también está proyectada para registrar la CAGR sectorial más rápida del 5,00% hasta 2031. Ese doble liderazgo muestra que la infraestructura no solo es la mayor fuente de demanda hoy, sino también la principal dirección del crecimiento incremental durante el período de pronóstico. El presupuesto del ejercicio fiscal 2026 asignó 35 mil millones SAR (9,3 mil millones USD) a infraestructura y transporte, lo que mantiene activas las carreteras, aeropuertos, ferrocarriles y estructuras de hormigón relacionadas para los proveedores de encofrado. La adjudicación de la Autopista Aseer-Jazan añade un importante flujo de demanda plurianual que apoyará sistemas de alta resistencia, obras de puentes y estructuras de contención asociadas. La infraestructura, por tanto, sigue siendo el segmento ancla del mercado de encofrado en Arabia Saudita incluso cuando el equilibrio de tipos de proyectos cambia dentro del Reino.

La construcción residencial es menor que la infraestructura en 2025, pero sigue remodelando la combinación de demanda porque el objetivo de entrega de vivienda sigue siendo grande. La tasa de propiedad de vivienda en Arabia Saudita alcanzó el 66,24% a finales de 2025, por debajo del objetivo del 70% de la Visión 2030, lo que indica que los programas de vivienda seguirán absorbiendo sistemas de aluminio y modulares durante los próximos años. La demanda comercial se mantiene estable en obras de oficinas, hostelería y cultura, incluido el proyecto SAMoCA en Diriyah, donde la calidad arquitectónica subraya la necesidad de encofrado de precisión. El trabajo industrial y logístico también está cobrando mayor importancia en la Provincia Oriental, con proyectos como la instalación de TKE ALAT en Dammam que añaden necesidades especializadas de encofrado de acero. Esta combinación sectorial más amplia otorga al mercado de encofrado en Arabia Saudita una base de demanda más equilibrada de lo que sugeriría una historia puramente de gigaproyectos.

Por Material: El Acero Mantiene su Cuota mientras el Aluminio se Acelera

El acero mantuvo una participación del 41% en 2025, convirtiéndolo en el segmento de material más grande del mercado de encofrado en Arabia Saudita. Su posición refleja un uso intensivo en infraestructura, construcción industrial y obras donde las altas capacidades de carga, la durabilidad y las elevadas presiones del hormigón importan más que el peso. El aluminio es el segmento de material de más rápido crecimiento, proyectado para expandirse a una CAGR del 4,88% hasta 2031. Ese crecimiento está vinculado a la vivienda, las plantas de pisos repetitivas y los entornos de proyectos donde los sistemas más ligeros apoyan ciclos más rápidos y una manipulación más sencilla. La división de materiales, por tanto, refleja dos centros de demanda diferentes, con el acero más vinculado a obras civiles pesadas e industriales, y el aluminio más vinculado a la construcción residencial y basada en sistemas.

La solución monolítica de PERI en scaleon ayuda a explicar por qué el aluminio está ganando impulso, ya que la empresa lo comercializa por sus ciclos de construcción más rápidos, paneles más ligeros y una calidad de acabado que reduce los trabajos posteriores en obra. La madera / contrachapado sigue desempeñando un papel práctico en el mercado de encofrado en Arabia Saudita para geometrías irregulares, secciones únicas y obras regionales más pequeñas, donde la logística inversa puede socavar la economía de los sistemas de ingeniería. El plástico y la fibra de vidrio siguen siendo nichos y son principalmente relevantes en entornos especializados, como aplicaciones de prefabricación o de túneles. Los sistemas compuestos e híbridos siguen siendo pequeños, pero son cada vez más visibles a medida que las consideraciones de sostenibilidad y ciclo de vida entran en las discusiones de contratación para proyectos públicos. Aun así, la jerarquía de materiales sigue siendo clara, con el acero liderando hoy y el aluminio ganando terreno más rápidamente en todo el mercado de encofrado en Arabia Saudita.

Análisis Geográfico

Riad mantuvo una participación del 34% en 2025 y está proyectada para registrar la CAGR más rápida a nivel de ciudad del 5,1% hasta 2031, manteniéndola en el centro del mercado de encofrado en Arabia Saudita. En marzo de 2026, los contratos de construcción en la capital alcanzaron 15,6 mil millones SAR (4,2 mil millones USD), y la variedad de categorías de proyectos indica una demanda amplia en lugar de un enfoque en un único tipo de desarrollo. El programa de la ciudad incluye los preparativos para la Expo 2030, la expansión del metro, obras de carreteras y ejes de circunvalación, y la construcción de grandes puentes, todo lo cual apoya la demanda de sistemas estáticos, trepadores y de soporte especializado. La vivienda también sigue siendo una sólida base de apoyo, con el parque residencial esperado para superar los 3,3 millones de unidades para 2030, manteniendo activa la demanda de aluminio y sistemas modulares en la ciudad. Los nuevos tipos de proyectos, como el centro de datos Hexagon, añaden otra capa al mercado de encofrado en Arabia Saudita en Riad, ya que requieren obras de hormigón de precisión que difieren de las estructuras residenciales y comerciales estándar.

La Provincia Oriental es el segundo mayor centro de demanda y tiene un carácter más industrial que Riad. Las inversiones en Jubail y Yanbu superaron los 1,5 billones SAR (400 mil millones USD) a finales de 2025, lo que mantiene activas las obras de hormigón pesado en energía, manufactura y petroquímica aguas abajo. La expansión manufacturera vinculada al programa iktva de Aramco y el proyecto de conexión ferroviaria de Dammam añaden demanda sostenida de cimentaciones, suelos industriales, elementos de puentes y estructuras de contención. Esto otorga al mercado de encofrado en Arabia Saudita un segundo polo de demanda sólido que está menos expuesto a los ciclos de vivienda y más vinculado al desarrollo industrial.

La Meca y Medina forman un clúster separado vinculado a la peregrinación, la hostelería y la infraestructura de acceso relacionada. El presupuesto del ejercicio fiscal 2026 incluye gasto en mejoras de acceso a la peregrinación, desarrollo de miqat y obras urbanas en La Meca, que apoyan muros de contención, estructuras elevadas y obras de hormigón relacionadas con el transporte. El proyecto Puerta del Rey Salman añade otra capa de demanda de alta especificación en La Meca, mientras que Medina sigue siendo más pequeña y episódica, con apoyo de la construcción vinculada a la restauración y el turismo religioso. El Resto de Arabia Saudita sigue siendo el clúster más pequeño en 2025, pero grandes proyectos regionales como la Autopista Aseer-Jazan muestran que la demanda se está ampliando geográficamente y podría reequilibrar modestamente el mercado de encofrado en Arabia Saudita en los últimos años del período de pronóstico.

Panorama Competitivo

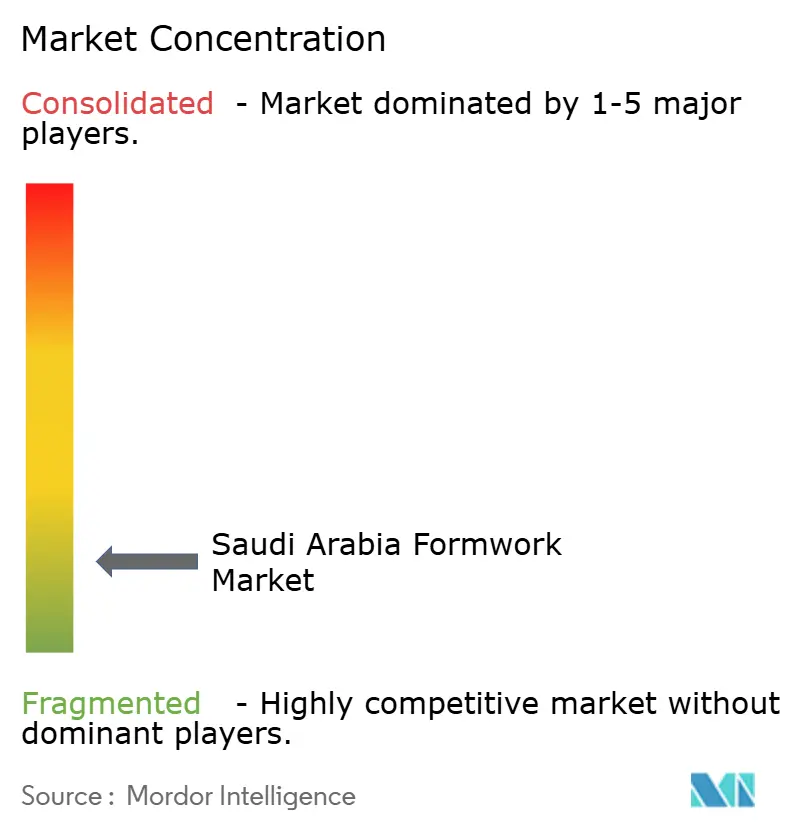

El mercado de encofrado en Arabia Saudita está fragmentado, con proveedores internacionales de sistemas compitiendo junto a una amplia base de empresas locales de alquiler, fabricantes y firmas de servicios regionales. Ningún proveedor tiene una posición dominante en el mercado, ya que la competencia se distribuye entre proyectos residenciales, comerciales, industriales y de infraestructura en todo el Reino. Las empresas internacionales se diferencian a través de sistemas de ingeniería, soporte técnico, herramientas digitales de construcción e ingeniería de proyectos, mientras que las empresas locales compiten mediante precios, movilización más rápida, presencia regional y relaciones estrechas con los contratistas. Esto crea un entorno competitivo en el que tanto los proveedores globales como los nacionales atienden diferentes requisitos de proyectos en todo el mercado de encofrado en Arabia Saudita.

PERI Saudi Arabia sigue siendo uno de los principales proveedores de sistemas de ingeniería gracias a su red de sucursales, su patio logístico de 35.000 m² y su experiencia en proyectos como KAFD, KAIA Jeddah, el Ferrocarril de Alta Velocidad de Haramain, Diriyah y Qiddiya. Sin embargo, la empresa opera junto a varios competidores internacionales y nacionales en lugar de dominar el mercado. MFS Aluminium Formwork Systems ha establecido una fuerte presencia en Riad, Jeddah y Dammam, particularmente en la construcción residencial repetitiva, mientras que TMS Saudi Arabia ha reforzado su posición en aplicaciones especializadas a través de sistemas como la plataforma de trepado hidráulico Climbex utilizada en la Torre de la Sede del Banco Al Rajhi en Riad. Estos ejemplos demuestran que los proveedores pueden competir con éxito ofreciendo sistemas especializados, experiencia técnica o sólidas capacidades de ejecución de proyectos.

La competencia también está determinada por la cobertura geográfica y la capacidad de servicio localizado. Las ciudades secundarias como Abha, Taif, Yanbu y Tabuk siguen ofreciendo oportunidades para los proveedores que pueden responder con rapidez y construir redes de apoyo regional más sólidas. Al mismo tiempo, el creciente énfasis en la contratación vinculada al programa iktva anima a los proveedores a ampliar sus capacidades de fabricación, aprovisionamiento y servicio dentro del Reino. Los proveedores de sistemas certificados siguen beneficiándose del cumplimiento normativo, la documentación de ingeniería y el rendimiento probado en proyectos complejos, mientras que los operadores regionales siguen siendo competitivos gracias a la flexibilidad, el conocimiento del mercado local y el soporte al cliente ágil. Como resultado, se espera que el mercado de encofrado en Arabia Saudita siga fragmentado, con la competencia impulsada por la calidad del servicio, la capacidad técnica, el alcance geográfico y la ejecución de proyectos, en lugar de por un pequeño grupo de proveedores dominantes.

Líderes de la Industria de Encofrado en Arabia Saudita

PERI Saudi Arabia Ltd.

Manar Al Omran

Al Najm Al Thaqib Scaffolding Company

Najd Scaffolding and Formwork

Alrowad Scaffolding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: TKE ALAT (una empresa conjunta de TK Elevator y Alat) inauguró una instalación de fabricación de ascensores y escaleras mecánicas por valor de 285 millones SAR (76 millones USD) en la Tercera Ciudad Industrial de Dammam, con finalización prevista para finales de 2027. La instalación abarca más de 40.000 m² y genera demanda de encofrado de hormigón industrial vinculada al desarrollo de manufactura avanzada de la Provincia Oriental.

- Junio de 2026: Saudi Arabia Railways adjudicó un contrato para el Proyecto de Conexión Ferroviaria de la Segunda Ciudad Industrial de Dammam a OHL Arabia y Hassan Allam Construction, que incluye un puente de carretera de 265 metros y un cruce del corredor del oleoducto de Aramco de 118 metros, ambos requiriendo encofrado trepador o deslizante especializado para la construcción de pilares y estribos.

- Mayo de 2026: Arabia Saudita registró 30,03 mil millones SAR (8 mil millones USD) en adjudicaciones de contratos de construcción, el total mensual más alto de 2026. Las principales adjudicaciones incluyeron la Autopista Aseer-Jazan por 18 mil millones SAR (4,8 mil millones USD), el distrito residencial Khuzam-Nour en Riad y varios proyectos adicionales en Riad y la Provincia Oriental.

Alcance del Informe del Mercado de Encofrado en Arabia Saudita

El Mercado de Encofrado en Arabia Saudita está Segmentado por Tipo (Convencional / Tradicional, Encofrado Modular / de Sistema), Configuración (Estático, Trepador, Deslizante y Túnel), Modelo de Negocio (Venta y Alquiler), Sector (Residencial y Más), Material (Madera / Contrachapado, Acero, Aluminio y Más) y Ciudad (Riad, Provincia Oriental, La Meca, Medina y Resto de Arabia Saudita). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Convencional / Tradicional |

| Encofrado Modular / de Sistema |

| Estático |

| Trepador |

| Deslizante |

| Túnel |

| Venta |

| Alquiler |

| Residencial |

| Comercial |

| Industrial y Logístico |

| Infraestructura |

| Madera / Contrachapado |

| Acero |

| Aluminio |

| Plástico / Fibra de Vidrio |

| Otros |

| Riad |

| Provincia Oriental |

| La Meca |

| Medina |

| Resto de Arabia Saudita |

| Por Tipo | Convencional / Tradicional |

| Encofrado Modular / de Sistema | |

| Por Configuración | Estático |

| Trepador | |

| Deslizante | |

| Túnel | |

| Por Modelo de Negocio | Venta |

| Alquiler | |

| Por Sector | Residencial |

| Comercial | |

| Industrial y Logístico | |

| Infraestructura | |

| Por Material | Madera / Contrachapado |

| Acero | |

| Aluminio | |

| Plástico / Fibra de Vidrio | |

| Otros | |

| Por Ciudad | Riad |

| Provincia Oriental | |

| La Meca | |

| Medina | |

| Resto de Arabia Saudita |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de encofrado en Arabia Saudita?

El mercado de encofrados de Arabia Saudita se sitúa en USD 0,091 mil millones en 2026 y se prevé que alcance USD 0,110 mil millones para 2031 a una CAGR del 4,10%.

¿Qué segmento lidera por tipo en la demanda de encofrado en Arabia Saudita?

El encofrado modular / de sistema lideró por tipo con una participación del 58% en 2025 y es también el segmento de tipo de más rápido crecimiento hasta 2031.

¿Por qué el alquiler es el modelo de negocio líder en la contratación de encofrado en Arabia Saudita?

El alquiler mantuvo una participación del 54% en 2025 porque los contratistas prefieren un menor uso de capital inicial, mayor flexibilidad en el flujo de caja y acceso a soporte de ingeniería en múltiples proyectos.

¿Qué sector de uso final impulsa la demanda más fuerte de encofrado en Arabia Saudita?

La infraestructura lideró con una participación del 39% en 2025 y también está proyectada para crecer más rápido a una CAGR del 5,00% hasta 2031, respaldada por carreteras, ferrocarriles, aeropuertos y obras urbanas.

¿Qué ciudad es el principal centro de demanda de sistemas de encofrado en Arabia Saudita?

Riad mantuvo una participación del 34% en 2025 y se espera que registre la CAGR de ciudad más rápida del 5,10% hasta 2031 debido a la Expo 2030, el metro, las carreteras, la vivienda y los grandes proyectos cívicos.

Última actualización de la página el: