Taille et part du marché des échafaudages en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

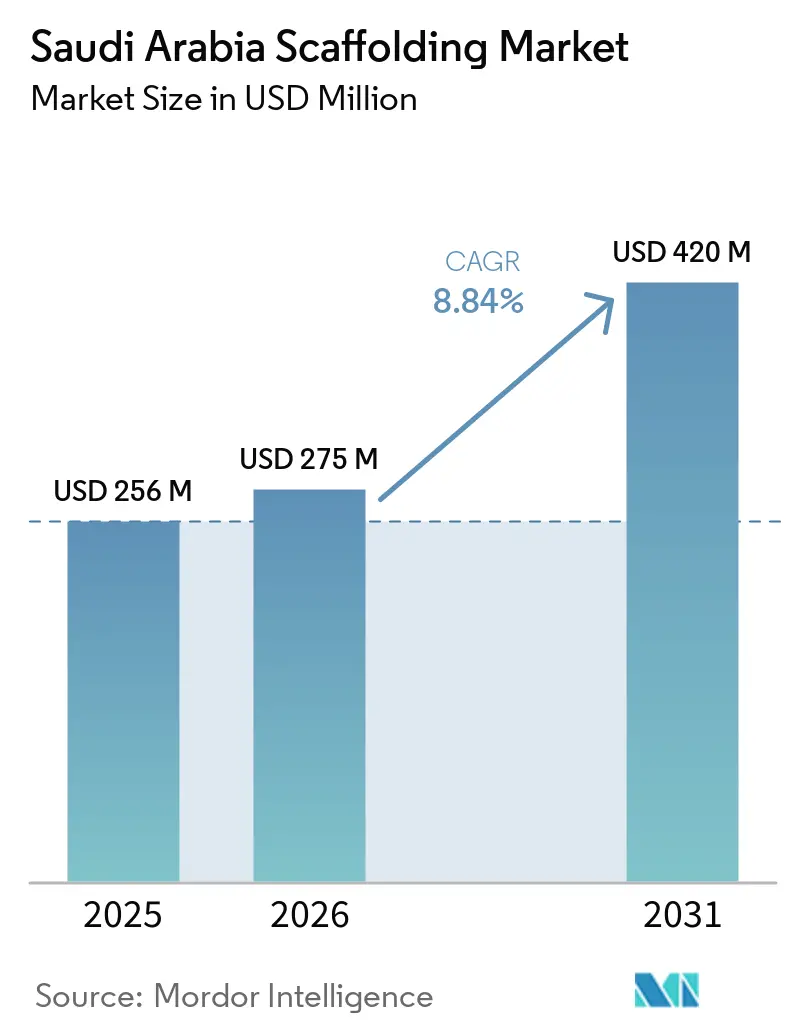

| Taille du marché de l'année de base (2025) | 256 Millions de dollars américains |

| Taille du Marché (2026) | 275 Millions de dollars américains |

| Taille du Marché (2031) | 420 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des échafaudages en Arabie Saoudite par Mordor Intelligence

La taille du marché des échafaudages en Arabie Saoudite devrait passer de 256 millions USD en 2025 et 275 millions USD en 2026 à 420 millions USD d'ici 2031, enregistrant un CAGR de 8,84 % entre 2026 et 2031.

Le marché des échafaudages en Arabie Saoudite est soutenu par une demande qui s'étend désormais aux travaux de transport, aux projets de divertissement, aux développements à usage mixte, à l'expansion industrielle et à la maintenance récurrente du pétrole et du gaz, plutôt qu'à un ensemble restreint de sites phares. Le Produit Intérieur Brut (PIB) du secteur de la construction en Arabie Saoudite a progressé de 4 % en glissement annuel au quatrième trimestre 2025, indiquant que l'activité est restée large à travers le Royaume et a fourni aux entrepreneurs une base plus étendue de projets[1]DataSaudi, "Données du secteur de la construction," DataSaudi, datasaudi.sa. Le marché des échafaudages en Arabie Saoudite bénéficie également des travaux de maintenance récurrents sur les actifs énergétiques, Saudi Aramco prévoyant un investissement en capital de 50 à 55 milliards USD pour 2026, après 52,2 milliards USD en 2025. La demande évolue également vers les systèmes modulaires, les flottes de location plus importantes et les matériaux plus légers dans les phases de projet nécessitant un assemblage plus rapide, des inspections documentées et un redéploiement répété. La concurrence reste modérément fragmentée, les entreprises nationales certifiées par Aramco et les filiales saoudiennes de fournisseurs mondiaux se disputant les marchés sur la base de la conformité, de la disponibilité, du soutien à la conception et de la rapidité de mobilisation.

Principaux enseignements du rapport

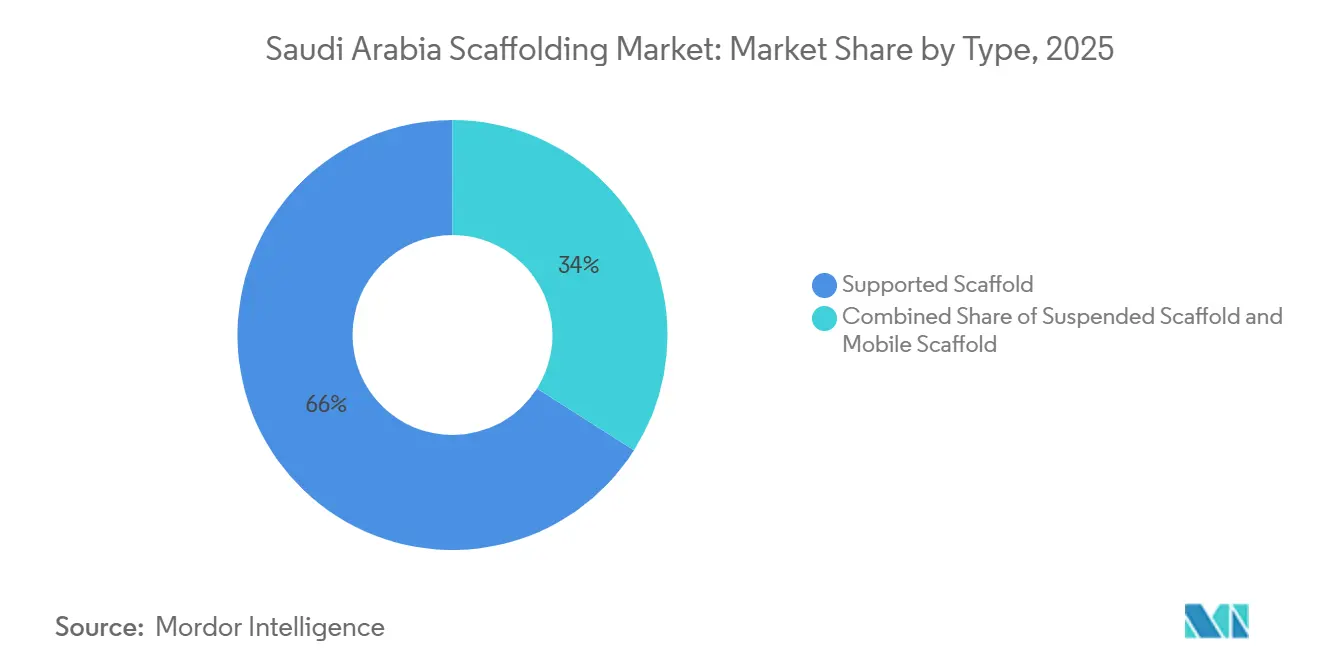

- Par type, l'échafaudage supporté devrait représenter 66 % de la part du marché des échafaudages en Arabie Saoudite en 2025, tandis que l'échafaudage mobile devrait enregistrer la croissance la plus rapide avec un CAGR de 9,6 % jusqu'en 2031.

- Par système, le modulaire / Ringlock détenait une part de 44 % en 2025 et a enregistré le CAGR prévisionnel le plus élevé de 10,3 % jusqu'en 2031.

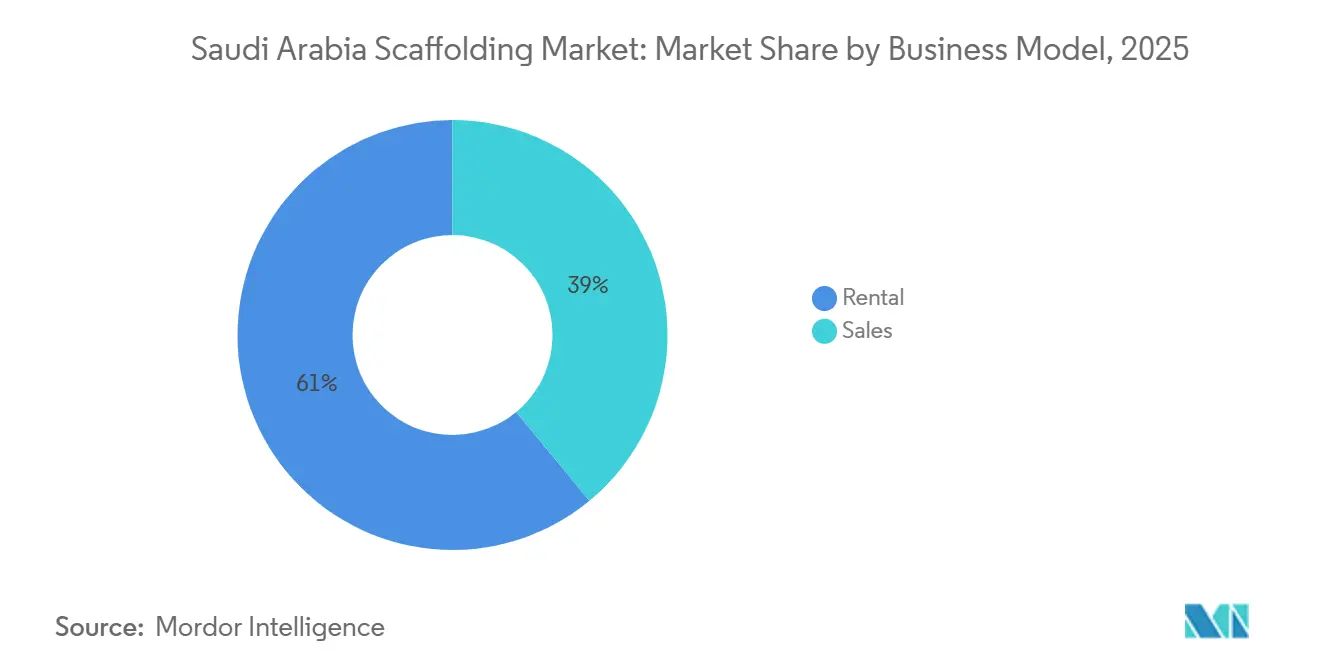

- Par modèle commercial, la location détenait une part de 61 % en 2025 et progresse à un CAGR de 10,2 % jusqu'en 2031.

- Par type de matériau, l'acier représentait 72 % de la part du marché des échafaudages en Arabie Saoudite en 2025, tandis que l'aluminium devrait se développer à un CAGR de 10,5 % jusqu'en 2031.

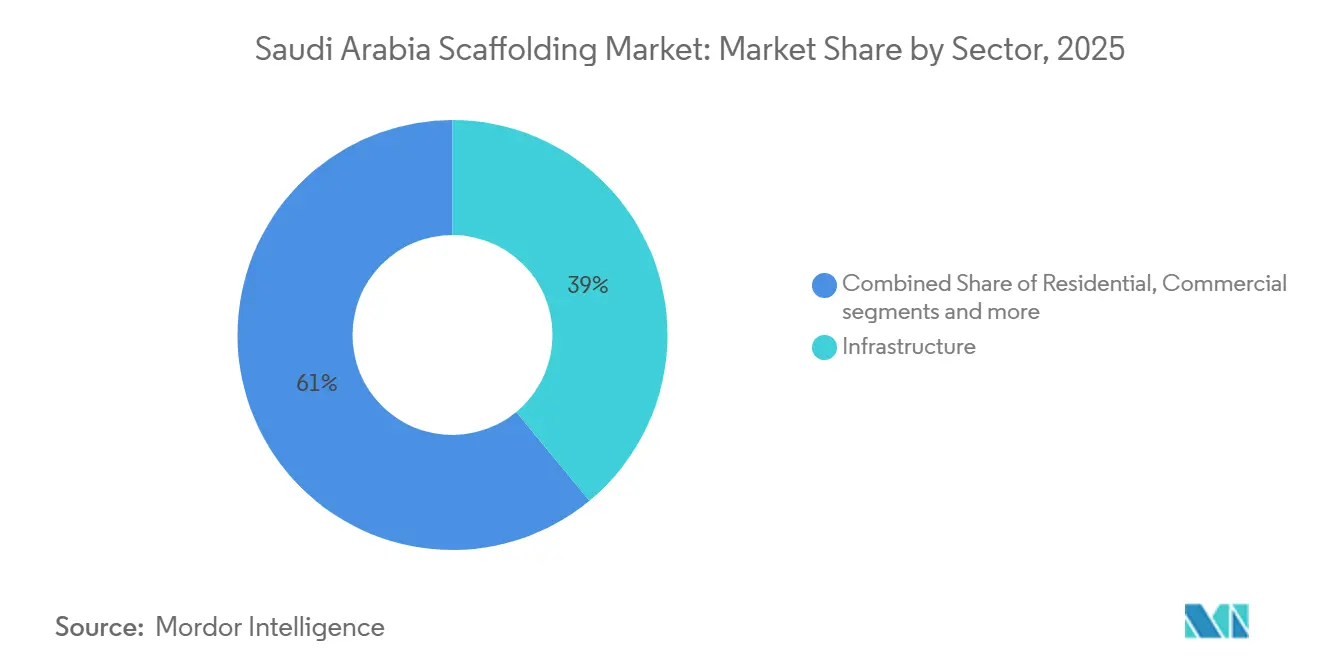

- Par secteur, l'infrastructure représentait 39 % de la taille du marché des échafaudages en Arabie Saoudite en 2025, tandis que l'industriel & logistique devrait croître à un CAGR de 10,6 % jusqu'en 2031.

- Par ville, Riyad détenait 31 % de la part du marché des échafaudages en Arabie Saoudite en 2025, tandis que la Province Orientale a enregistré le CAGR prévisionnel le plus élevé à 9,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des échafaudages en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le pipeline de construction Vision 2030 stimule la demande d'échafaudages | +2.5% | À l'échelle du Royaume, concentré à Riyad, dans le corridor NEOM et à Djeddah | Long terme (≥ 4 ans) |

| Les activités de maintenance pétrolière et gazière augmentent l'utilisation des échafaudages | +1.8% | Province Orientale, avec des retombées sur Yanbu | Long terme (≥ 4 ans) |

| La croissance des projets industriels et mégaprojets élargit les besoins en échafaudages | +1.2% | Province Orientale, Jizan et zones industrielles de Yanbu | Long terme (≥ 4 ans) |

| L'évolution vers des systèmes modulaires et réutilisables soutient la croissance du marché | +1.0% | À l'échelle du Royaume, sur les principaux types de projets | Moyen terme (2-4 ans) |

| L'expansion des projets d'infrastructure et de transport stimule le déploiement des échafaudages | +0.9% | Riyad, Djeddah et principaux corridors de transport | Moyen terme (2-4 ans) |

| Les exigences strictes en matière de conformité à la sécurité encouragent l'adoption d'échafaudages normalisés | +0.8% | À l'échelle du Royaume, plus forte dans le pétrole et le gaz et la construction lourde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le pipeline de construction Vision 2030 stimule la demande d'échafaudages

Le marché des échafaudages en Arabie Saoudite continue de tirer sa force d'un pipeline de construction qui englobe les transports publics, l'expansion urbaine, l'hôtellerie et la réhabilitation soutenue par l'État. Le PIB du secteur de la construction a progressé de 4 % en glissement annuel au quatrième trimestre 2025, confirmant que l'activité sur les chantiers ne se limitait pas à quelques grands projets, mais était au contraire répartie sur l'ensemble de la base de construction. Le programme d'extension du métro de Riyad et la liste plus large de projets de développement national dans le cadre de Vision 2030 maintiennent l'activité sur plusieurs sites et classes d'actifs. Cette répartition réduit le risque que la demande dépende d'un seul corridor de projet ou d'un seul type de structure. Elle favorise également les fournisseurs capables de déplacer les flottes d'échafaudages et les équipes entre les villes au fur et à mesure que les phases de projet évoluent. À mesure que davantage de projets passent des travaux de structure aux travaux de finition et au soutien opérationnel, le marché des échafaudages en Arabie Saoudite devrait connaître davantage de cycles de déploiement répétés sur la même base d'équipements.

Les activités de maintenance pétrolière et gazière augmentent l'utilisation des échafaudages

Le marché des échafaudages en Arabie Saoudite dispose d'une couche de soutien durable dans la maintenance pétrolière et gazière, qui se comporte différemment de la demande de construction ponctuelle. Saudi Aramco a déclaré un investissement en capital de 52,2 milliards USD en 2025 et a prévu 50 à 55 milliards USD pour 2026, ce qui maintient une activité importante sur les champs et les installations dans la Province Orientale[2]Saudi Aramco, "Communiqué de presse sur les résultats du quatrième trimestre et de l'exercice complet 2025," Aramco, aramco.com. Les travaux de KAEFER Saudi Arabia sur le projet d'installations pétrolières terrestres de Zuluf ont illustré l'ampleur de la demande d'accès dans ce segment, avec plus de 200 000 mètres carrés d'échafaudages suspendus, un déploiement de pointe de plus de 1 200 tonnes de matériaux et 34 conceptions d'échafaudages dédiées. Les arrêts de maintenance et les travaux de révision compriment également le calendrier d'érection et d'inspection, ce qui accroît la valeur des fournisseurs capables de mobiliser rapidement des équipes certifiées. Cela soutient la tarification pour les projets techniquement exigeants, même lorsque les travaux urbains plus courants restent sensibles aux prix. En conséquence, la maintenance énergétique maintient le marché des échafaudages en Arabie Saoudite lié à un cycle de service récurrent plutôt qu'aux seuls nouveaux contrats de construction.

La croissance des projets industriels et mégaprojets élargit les besoins en échafaudages

Le marché des échafaudages en Arabie Saoudite connaît une demande plus forte à mesure que l'expansion industrielle et l'exécution de grands projets se poursuivent dans plusieurs parties du Royaume. L'industriel & logistique devrait croître à un CAGR de 10,6 % jusqu'en 2031, soutenu par les développements de champs Aramco, l'expansion en aval et l'activité des villes industrielles à Jubail et Yanbu, qui nécessitent tous de grands volumes de systèmes d'accès pendant la construction et la mise en service. L'infrastructure est restée le secteur le plus important avec une part de 39 % en 2025, indiquant que les projets de transport, de services publics et de travaux publics continuent de générer une large base de demande d'échafaudages parallèlement au pipeline industriel. Riyad et la Province Orientale continuent de représenter une part significative de l'activité de construction, les investissements continus dans les installations industrielles, les infrastructures de transport, les projets énergétiques et les programmes de développement urbain soutenant un pipeline régulier de travaux à forte intensité d'échafaudages. Le même schéma est visible dans le séquençage des mégaprojets, où les dépenses sont redirigées vers des développements industriels et liés aux événements plus réalisables tels qu'OXAGON, les infrastructures de l'Expo 2030 et le corridor de la FIFA 2034, maintenant la demande d'échafaudages répartie sur plusieurs chantiers à long cycle. Cette combinaison de nouveaux actifs industriels, de grands ensembles d'infrastructure et de livraison de mégaprojets par phases élargit les besoins en échafaudages tant dans la construction lourde que dans les travaux ultérieurs axés sur la maintenance.

L'évolution vers des systèmes modulaires et réutilisables soutient la croissance du marché

Le marché des échafaudages en Arabie Saoudite évolue vers des systèmes modulaires et réutilisables, car les entrepreneurs ont besoin d'un assemblage plus rapide, d'une plus grande répétabilité et d'une complexité de manutention réduite sur les grands chantiers. Le modulaire / Ringlock détenait déjà une part de 44 % en 2025 et a affiché la croissance prévisionnelle la plus élevée à un CAGR de 10,3 %, indiquant que l'adoption est encore en expansion plutôt qu'en phase de stabilisation. Les conceptions basées sur des systèmes peuvent réduire le nombre de pièces détachées sur le chantier. Elles peuvent améliorer la vitesse de réassemblage après des vérifications météorologiques ou des changements de disposition, ce qui explique en partie pourquoi ce format gagne la faveur dans les travaux industriels et d'infrastructure. Le réseau d'agences locales de PERI Saudi Arabia et sa capacité à fournir un soutien technique, une formation technique et une disponibilité rapide des équipements démontrent comment les fournisseurs établis renforcent leurs capacités dans le pays pour répondre à ces exigences systémiques. L'utilisation de systèmes normalisés facilite également la liaison de l'approvisionnement en équipements aux flux de travail d'ingénierie et d'inspection documentés. Au fil du temps, cela fait évoluer la concurrence sur le marché des échafaudages en Arabie Saoudite de la simple disponibilité des produits vers des capacités de service plus larges.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La concurrence intense par les prix pèse sur les marges des entrepreneurs | -1.2% | À l'échelle du Royaume, plus aiguë dans les appels d'offres concurrentiels de Riyad et Djeddah | Court terme (≤ 2 ans) |

| Les contraintes de main-d'œuvre qualifiée et de capacité d'érection limitent l'efficacité d'exécution des projets | -1.0% | À l'échelle du Royaume, plus sévère dans les zones industrielles de La Mecque et Jubail | Long terme (≥ 4 ans) |

| La dépendance aux matériaux et composants importés augmente l'exposition aux coûts | -1.0% | National, élevé dans la Province Orientale et les sites de projets éloignés | Moyen terme (2-4 ans) |

| Les exigences élevées de conformité et de certification augmentent les coûts opérationnels | -0.8% | À l'échelle du Royaume, charge la plus élevée dans les secteurs pétrolier et gazier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La concurrence intense par les prix pèse sur les marges des entrepreneurs

Le marché des échafaudages en Arabie Saoudite continue de faire face à des pressions tarifaires dans les activités de construction courantes, où de nombreux sous-traitants se disputent des périmètres de projets similaires. La concurrence est particulièrement intense dans les applications standard de tube et coupleur, les projets urbains de courte durée et les contrats de moindre complexité, où les décisions d'achat sont souvent guidées par des considérations de coût plutôt que par des capacités techniques. Si les grands prestataires sont généralement mieux positionnés pour satisfaire aux exigences de sécurité, de conformité et de documentation, ils continuent de se mesurer à des opérateurs plus petits dont les coûts d'exploitation sont plus faibles. En conséquence, le maintien des marges peut s'avérer difficile en dehors des projets industriels, d'infrastructure et de longue durée. Cet environnement incite les fournisseurs à se différencier par des offres intégrées combinant services de location, soutien technique, inspections et mobilisation sur site, plutôt que de se concurrencer uniquement sur le prix.

Les contraintes de main-d'œuvre qualifiée et de capacité d'érection limitent l'efficacité d'exécution des projets

Le marché des échafaudages en Arabie Saoudite est également confronté à des pressions en matière de main-d'œuvre, car les travaux d'érection et d'inspection conformes ne peuvent pas être mis à l'échelle aussi facilement que les stocks d'équipements. Les grands chantiers industriels et de transport nécessitent des équipes capables d'assembler, d'inspecter, de modifier et de libérer les échafaudages dans des délais serrés et conformément aux règles formelles du chantier. Lorsque les mêmes villes gèrent simultanément des charges de travail liées aux transports, à l'hôtellerie, à l'usage mixte et à la maintenance, les équipes formées peuvent devenir un facteur limitant même lorsque les matériaux sont disponibles. Cela ralentit la rotation sur certains projets et peut allonger les délais de mobilisation pendant les périodes de construction chargées. Cela favorise également les opérateurs qui disposent déjà d'une supervision stable, de routines de formation et d'une base de main-d'œuvre multi-villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les charges de travail d'infrastructure ancrent les échafaudages supportés qui maintiennent leur leadership sur le marché

Les échafaudages supportés détenaient une part de 66 % en 2025, les maintenant bien en avance sur les formats suspendus et mobiles sur le marché des échafaudages en Arabie Saoudite. Cette avance reflétait la structure de la demande, les grands travaux de transport, les installations industrielles, les services publics et les vastes programmes de construction horizontale s'appuyant sur l'accès supporté au sol pour la stabilité et les besoins de charge. Les systèmes supportés sont également plus faciles à mettre à l'échelle sur de longs sites linéaires et des fronts de travail multi-travées, ce qui est important dans les corridors de transport et les grands projets publics. L'échafaudage suspendu détenait une part plus faible, mais il est resté important sur les chantiers pétroliers et gaziers techniquement exigeants et sur les structures où les besoins d'accès vertical sont plus spécialisés. Le déploiement de KAEFER Saudi Arabia à Zuluf a démontré comment un seul projet énergétique peut atteindre une très haute intensité d'échafaudages suspendus, avec plus de 200 000 mètres carrés érigés et soutenus par une conception spécifique au projet.

L'échafaudage mobile devrait croître au CAGR le plus rapide de 9,6 % jusqu'en 2031, en phase avec l'évolution du mix de projets dans le Royaume. À mesure que les grands développements passent des phases structurelles à l'aménagement intérieur, aux tests, à la préparation de la maintenance et à l'inspection, le besoin d'accès à déplacement rapide et fréquemment repositionné augmente. Les actifs de commerce de détail, d'hôtellerie, d'aéroport et à usage mixte ont tendance à générer davantage de ces tâches à cycle court que les travaux de génie civil lourd. Cette partie du secteur des échafaudages en Arabie Saoudite s'élargit donc, même si l'échafaudage supporté reste la plus grande base de revenus. Les fournisseurs capables de proposer à la fois des systèmes supportés lourds et des flottes mobiles légères sont mieux positionnés pour suivre les projets à travers toutes les phases plutôt que seulement pendant la phase de construction initiale. La même répartition par type reflète également la façon dont les acheteurs évaluent la conformité et la commodité opérationnelle. Les grands projets accordent désormais plus de valeur aux dispositions techniques, aux inspections documentées et aux méthodes d'assemblage prévisibles, ce qui favorise les systèmes supportés des fournisseurs établis. L'échafaudage mobile bénéficie toujours d'un déploiement plus simple, mais les acheteurs souhaitent de plus en plus cette commodité sans sacrifier la traçabilité ou les normes de sécurité. Cet équilibre explique pourquoi le leadership est resté avec l'échafaudage supporté tandis que la croissance se déplace vers les formats mobiles. Cela signifie également que le marché des échafaudages en Arabie Saoudite ne s'éloigne pas des systèmes lourds. Il ajoute néanmoins une demande d'accès plus flexible en plus d'un noyau structurel encore important. Sur la période de prévision, l'échafaudage supporté devrait rester la catégorie de base, tandis que les systèmes mobiles devraient jouer un rôle plus important dans les travaux de finition et de rotation opérationnelle.

Par système : les systèmes modulaires / Ringlock dominent le marché et continuent de gagner en adoption

Le modulaire / Ringlock détenait une part de 44 % en 2025 et a enregistré la croissance prévisionnelle la plus élevée à un CAGR de 10,3 %, ce qui en fait le système leader tant en termes d'échelle actuelle que de dynamique future. Cette combinaison suggère que le marché des échafaudages en Arabie Saoudite est encore au milieu d'une conversion vers des plateformes de systèmes plus normalisées plutôt qu'à la fin de celle-ci. Les entrepreneurs apprécient ces systèmes car ils sont plus faciles à reproduire sur de grands chantiers, plus simples à documenter et mieux adaptés aux séquences d'assemblage planifiées. La géométrie de nœud normalisée et la moindre dépendance aux pièces détachées peuvent également améliorer la discipline de manutention sur les chantiers animés et accélérer la reconfiguration lorsque la disposition doit changer. Le réseau d'agences de PERI Saudi Arabia et son parc de 35 000 mètres carrés montrent également que les fournisseurs construisent un soutien local autour des échafaudages systémiques plutôt que de les traiter comme une gamme de niche[3]PERI Saudi Arabia, "Présentation de l'entreprise," PERI Saudi Arabia, peri.com.sa.

Les systèmes tube et coupleur restent pertinents lorsque la géométrie est irrégulière, les budgets serrés ou que les équipes de chantier sont plus familières avec les dispositions flexibles à base de composants. Le Cuplock reste également adapté aux grandes plateformes de travail et aux schémas d'accès répétitifs où un système solide et bien connu est nécessaire sans passer entièrement aux plateformes modulaires polyvalentes. Le cadre en H continue de servir les travaux résidentiels et commerciaux légers où les hauteurs d'étage sont plus normalisées et la charge technique est plus faible. Cette partie du secteur des échafaudages en Arabie Saoudite n'est donc pas une simple histoire de remplacement par un seul système. Il s'agit d'un glissement progressif dans lequel les systèmes normalisés gagnent du terrain d'abord sur les projets complexes, à plus haute valeur et mieux documentés. Le segment des systèmes évolue également parce que l'approvisionnement en équipements devient de plus en plus difficile à séparer du soutien technique. Une fois que la conception des échafaudages, la planification des inspections et la coordination numérique sont construites autour d'une plateforme système, changer de fournisseur en cours de projet est moins pratique. Cela améliore la fidélisation des contrats pour les fournisseurs disposant d'inventaires plus importants et d'équipes techniques plus solides. Le déploiement par Layher du système Allround Lightweight est un exemple de la façon dont les fournisseurs élargissent l'attrait des systèmes normalisés en améliorant la manutention et le transport, ainsi que les performances structurelles. En conséquence, le marché des échafaudages en Arabie Saoudite voit le leadership des systèmes de plus en plus lié à la profondeur des services, à la planification des chantiers et à la portée des stocks plutôt qu'aux seuls équipements.

Par modèle commercial : la domination de la location renforce une dynamique auto-renforcée

La location commandait une part de 61 % en 2025 et devrait également croître le plus rapidement à un CAGR de 10,2 % jusqu'en 2031, lui conférant une avance nette sur le marché des échafaudages en Arabie Saoudite. Les entrepreneurs qui gèrent plusieurs chantiers actifs simultanément préfèrent souvent ne pas immobiliser de capital dans des stocks d'échafaudages en propriété lorsque la main-d'œuvre, la logistique et les garanties de projet nécessitent également un financement. La location offre également aux acheteurs plus de flexibilité lorsque les calendriers de projet changent ou lorsque les équipements doivent être déplacés rapidement entre les fronts de travail. Pour les entreprises internationales d'Ingénierie, d'Approvisionnement et de Construction (EPC) et leurs partenaires saoudiens, la location est souvent la voie la plus facile car elle s'aligne sur les pratiques d'approvisionnement à l'échelle du groupe et réduit la nécessité de constituer une base d'actifs spécifique au pays. Cela fait de la disponibilité de la flotte, de la rapidité de rotation et du soutien à l'inspection des arguments de vente importants en plus du prix.

La solidité du modèle de location modifie également le pouvoir de négociation pendant les périodes de livraison chargées. Lorsque les campagnes d'arrêt, les délais accélérés ou les phases d'achèvement qui se chevauchent font monter la demande à court terme, les opérateurs disposant de grandes flottes certifiées peuvent imposer des prix plus fermes et de meilleures conditions contractuelles. Cela est particulièrement pertinent dans un marché où les calendriers de projets sont de plus en plus superposés entre les travaux de transport, d'hôtellerie, à usage mixte et industriels. Le secteur des échafaudages en Arabie Saoudite voit donc la location croître non seulement en raison de coûts initiaux plus faibles, mais aussi parce qu'elle offre une flexibilité de calendrier que les flottes en propriété ne peuvent pas toujours égaler. Les fournisseurs qui combinent la location avec la conception, la supervision de l'érection et l'inspection peuvent transformer cette flexibilité en une offre de service plus complète. Les ventes sont restées le modèle commercial le plus petit à 39 % en 2025, mais elles ont toujours une place claire dans les environnements de longue durée ou à forte utilisation. Les acheteurs ayant des besoins de maintenance constants ou des programmes d'accès industriel fixes peuvent justifier la propriété lorsque l'équipement reste sur site pendant de longues périodes. Cette logique est la plus forte dans certains canaux de maintenance énergétique et d'installations, où l'utilisation peut être élevée et les coûts de mobilisation répétés sont moins attractifs. Même ainsi, la propriété ne supprime pas le besoin de soutien à la conception, d'inspections et de main-d'œuvre qualifiée. Pour cette raison, le marché des échafaudages en Arabie Saoudite devrait continuer à favoriser la location au niveau global tout en préservant un rôle stratégique pour les ventes directes dans certains contextes industriels sélectionnés.

Par type de matériau : l'acier domine mais l'aluminium remodèle le segment premium

L'acier détenait une part de 72 % en 2025, ce qui en fait le matériau principal sur le marché des échafaudages en Arabie Saoudite. Cette position est liée aux exigences de résistance des travaux de transport, des installations industrielles, des installations logistiques et des grands ensembles d'infrastructure où la résistance à la charge et la familiarité avec le chantier sont primordiales. L'acier s'adapte également au format dominant d'échafaudage supporté et aux grandes plateformes de travail utilisées dans les travaux civils et industriels. L'aluminium, cependant, devrait croître le plus rapidement à un CAGR de 10,5 % jusqu'en 2031, à mesure que les projets d'aménagement intérieur en hauteur, d'hôtellerie et d'accès léger recherchent une manutention plus facile et une installation plus rapide. Le marché des échafaudages en Arabie Saoudite repose toujours sur l'acier, mais le choix des matériaux devient plus segmenté par utilisation finale plutôt que d'adhérer à une norme unique.

La croissance de l'aluminium reflète également les conditions d'exploitation dans les endroits où la résistance à la corrosion et le poids de manutention manuel plus faible ont une valeur pratique. Dans les environnements côtiers et humides, les acheteurs évaluent de plus en plus les besoins de maintenance et la durée de vie du service plutôt que de se concentrer uniquement sur le coût initial des matériaux. Les systèmes plus légers peuvent également aider les équipes à repositionner les équipements plus rapidement sur les chantiers urbains denses et les travaux intérieurs. Cela ne retire pas l'acier du cœur du marché, mais cela augmente le rôle de l'aluminium dans les contrats d'accès à spécifications plus élevées et sensibles au temps. Au fil du temps, cela peut augmenter la valeur moyenne des contrats d'accès premium même si l'acier reste dominant en volume. Les autres matériaux continuent de jouer des rôles plus étroits. Le bois / contreplaqué reste présent dans les travaux à petit budget, mais ils font face à des limites d'acceptation plus strictes là où les acheteurs demandent une meilleure traçabilité et des composants certifiés. Les systèmes en plastique / fibre de verre occupent des niches petites mais importantes dans les services publics, les travaux électriques et les environnements chimiques où les propriétés non conductrices sont importantes. Le choix des matériaux est donc davantage guidé par l'application qu'auparavant, les acheteurs adaptant le poids du système, la durabilité et les exigences de sécurité à la tâche. Pour les fournisseurs, la meilleure position n'est plus de stocker un seul matériau principal, mais de maintenir un mix capable de répondre à la fois à la demande industrielle lourde et aux besoins d'accès urbain léger.

Par secteur : l'infrastructure mène tandis que l'industriel et la logistique comblent l'écart

L'infrastructure représentait une part de 39 % du marché des échafaudages en Arabie Saoudite en 2025, ce qui en fait le secteur le plus important dans le mix actuel. L'ampleur des mises à niveau des transports, des travaux publics urbains et de la construction de services publics associée confère à ce segment une base de demande large et stable. Les grands projets d'infrastructure ont également tendance à s'étendre sur de longues périodes, ce qui soutient un déploiement d'équipements soutenu plutôt que de courtes pointes d'utilisation. L'industriel & logistique devrait croître le plus rapidement à un CAGR de 10,6 % jusqu'en 2031, indiquant l'importance croissante de la construction d'usines, de l'expansion industrielle et des installations liées à la logistique sur le marché des échafaudages en Arabie Saoudite. Le pipeline d'investissement actif en amont et en aval de Saudi Aramco continue de soutenir cette évolution, en particulier dans la Province Orientale, où les nouveaux actifs ajoutent de futurs besoins de maintenance en plus de la construction actuelle.

Le schéma de croissance industrielle est important car il n'est pas uniquement motivé par des constructions ponctuelles. Une fois que les nouvelles installations entrent en exploitation, elles créent des travaux récurrents d'arrêt, d'inspection et de révision qui peuvent maintenir la demande d'échafaudages active au-delà de la période de construction initiale. Cela donne à l'industriel & logistique une piste plus durable que les secteurs qui dépendent uniquement de nouveaux contrats de projets. L'infrastructure restera le secteur le plus important car sa base actuelle est plus large et plus géographiquement répartie. Pourtant, le taux de croissance industrielle plus rapide montre où les travaux premium et la demande de services récurrents deviennent plus importants. Les secteurs commercial et résidentiel représentent toujours une part significative du nombre de projets, même s'ils n'égalent pas la valeur par site des projets industriels ou d'infrastructure. La demande commerciale bénéficie du développement à usage mixte et de l'hôtellerie, mais elle fait souvent face à des pressions d'appel d'offres plus serrées et à des marges de qualité inférieures à celles de la maintenance industrielle. Les travaux résidentiels sont répandus sur plusieurs sites, bien que les valeurs unitaires des projets soient généralement plus petites et souvent centrées sur des échafaudages supportés. Cela maintient une large base de demande quotidienne sur le marché des échafaudages en Arabie Saoudite, même en dehors des grands projets emblématiques. Le résultat est un mix sectoriel dans lequel l'infrastructure ancre l'échelle actuelle, tandis que l'industriel & logistique ajoute de l'élan et une valeur récurrente tout au long de la période de prévision.

Analyse géographique

Riyad représentait 31 % du marché des échafaudages en Arabie Saoudite en 2025, ce qui en fait le principal pôle urbain en termes de demande actuelle. La force de la capitale provient d'un chevauchement dense d'infrastructures de transport, de développements à usage mixte, de projets de divertissement et d'investissements publics qui maintiennent les besoins d'accès actifs sur plusieurs types de projets. Le crédit bancaire du secteur de la construction a atteint 146,7 milliards SAR (39,1 milliards USD) en avril 2026, en hausse de 9,8 % en glissement annuel, ce qui soutient l'idée que le financement des projets et l'activité sont restés solides. L'activité de point de vente dans le secteur de la construction a également augmenté de 6,5 % en glissement annuel en avril 2026, ce qui correspond à l'environnement de livraison encore actif visible à Riyad et dans d'autres grands centres urbains. L'attribution du contrat d'extension de la Ligne Rouge en janvier 2026 a ajouté un autre projet de transport urbain de longue durée à la charge de travail de Riyad et a renforcé la position de leader de la ville sur le marché des échafaudages en Arabie Saoudite.

La Province Orientale est le pôle urbain à la croissance la plus rapide, avec un CAGR de 9,5 % jusqu'en 2031, porté à la fois par la création de nouveaux actifs et la maintenance industrielle récurrente. Le programme d'investissement en capital de Saudi Aramco continue de soutenir le développement des champs et l'activité des installations dans toute la province, offrant aux fournisseurs d'échafaudages une exposition à la fois aux travaux de construction et de service des installations. Les mises à jour des projets Marjan et Berri de 2025 sont importantes car les installations nouvellement mises en service et agrandies alimentent les futurs cycles d'inspection et d'arrêt à mesure qu'elles entrent plus profondément en exploitation. Cela crée une base de demande plus dense et plus récurrente que les villes qui dépendent principalement de constructions urbaines ponctuelles. Pour le marché des échafaudages en Arabie Saoudite, la Province Orientale combine donc une forte croissance avec une meilleure visibilité à long terme que de nombreuses géographies purement axées sur la construction.

La région de La Mecque reste importante car les travaux d'hôtellerie, de mobilité et de soutien aux sites saints se poursuivent tout au long de l'année plutôt qu'autour d'une seule fenêtre de projet. Médine suit un schéma similaire à plus petite échelle, soutenu par le développement religieux, hôtelier et de services urbains en cours dans le cadre du programme national de projets. Le reste de l'Arabie Saoudite ajoute de la demande provenant des corridors de diversification industrielle, des travaux urbains secondaires et du soutien aux projets en dehors des principaux centres métropolitains. Cette répartition géographique plus large aide le marché des échafaudages en Arabie Saoudite à maintenir l'utilisation même lorsque le calendrier des projets se déplace d'une ville à l'autre.

Paysage concurrentiel

Le marché des échafaudages en Arabie Saoudite reste modérément fragmenté, mais le champ concurrentiel est de plus en plus divisé par la profondeur de certification, les capacités de service et l'échelle de la flotte. Des spécialistes nationaux tels que Saudi Scaffolding Factory, SGB Al-Dabal Co. Ltd et Al Najm Al Thaqib Scaffolding Company opèrent aux côtés de filiales saoudiennes ou d'affiliés de noms mondiaux tels que BrandSafway, Layher et PERI. Au niveau global du marché, de nombreux entrepreneurs plus petits continuent de se concurrencer sur le prix dans les travaux urbains standard. Dans les canaux industriels et de maintenance premium, le champ concurrentiel se rétrécit car les acheteurs accordent plus de poids à la conformité, au soutien technique et à la mobilisation fiable. Cela rend le marché des échafaudages en Arabie Saoudite plus concentré dans les sous-segments à haute valeur que dans le total national global.

Une ligne claire sépare les fournisseurs qui ne proposent que des équipements de ceux qui proposent un soutien d'accès technique intégré. Le projet Zuluf de KAEFER Saudi Arabia est un exemple fort du second modèle, car il a combiné un grand déploiement de matériaux avec une conception basée sur la 3D et une exécution structurée sur un grand site pétrolier. Le lancement en janvier 2026 par BrandSafway du système Spider de travail en hauteur montre également que les opérateurs mondiaux continuent d'ajouter des produits différenciés pour les environnements industriels et d'infrastructure contraints. L'introduction par Layher du système Allround Lightweight va dans le même sens, avec des changements de produits visant une manutention plus facile et un plus large éventail de conditions de chantier. Ces mouvements montrent que la conception des produits, le soutien technique et les performances de sécurité documentées deviennent plus importants dans la façon dont le marché des échafaudages en Arabie Saoudite est contesté.

Les 3 agences de PERI Saudi Arabia et ses capacités d'ingénierie, d'inspection et de soutien aux projets soulignent la valeur d'une forte présence dans le pays lorsque les projets sont répartis sur plusieurs villes. Les opérateurs disposant de parcs locaux, d'équipes formées et d'un soutien à l'inspection peuvent servir à la fois les contrats de longue durée et la demande urgente à cycle court plus efficacement que les entreprises qui s'appuient sur des configurations locales plus étroites. Le résultat n'est pas une structure où le gagnant prend tout, mais un marché à plusieurs niveaux où les emplois premium sont plus difficiles à pénétrer que les emplois courants. Au fil du temps, cela devrait favoriser les fournisseurs capables de démontrer la conformité, la disponibilité multi-villes et le soutien technique dans une seule offre. C'est pourquoi le marché des échafaudages en Arabie Saoudite devrait rester fragmenté en termes de volume tout en devenant plus sélectif dans les canaux à plus haute valeur.

Leaders du secteur des échafaudages en Arabie Saoudite

Saudi Scaffolding Factory (SSF)

Al Najm Al Thaqib Scaffolding Company (NTC)

Najd Scaffolding & Formwork

PERI Saudi Arabia

SGB Al-Dabal Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Saudi Aramco a publié ses résultats annuels 2025 et a prévu un investissement en capital de 50 à 55 milliards USD pour 2026, après 52,2 milliards USD en 2025. Les perspectives de dépenses continuent de soutenir la demande d'échafaudages dans la Province Orientale, en particulier pour les activités d'arrêt, de maintenance et de développement des champs.

- Février 2026 : ASMO, la coentreprise Aramco–DHL Supply Chain, s'est associée à Arcapita en février 2026 pour développer une installation logistique de 1,4 million de mètres carrés au King Salman Energy Park (SPARK), comprenant un entrepôt de classe A de 43 000 mètres carrés, des installations de stockage de produits chimiques, des bureaux et un parc industriel de 1,2 million de mètres carrés ; le développement à grande échelle devrait générer une demande soutenue d'échafaudages et de structures d'accès temporaires tout au long de la phase de construction pluriannuelle.

- Janvier 2026 : La Commission Royale pour la Ville de Riyad a attribué des contrats pour l'extension de 8,4 km de la Ligne Rouge du métro vers la Porte de Diriyah, comprenant 7,1 km de tunnels souterrains profonds, 1,3 km de voies surélevées et 5 nouvelles stations ; l'achèvement est prévu dans environ 6 ans, ajoutant une campagne d'échafaudages structurels pluriannuelle à la charge de travail de construction active de Riyad.

Périmètre du rapport sur le marché des échafaudages en Arabie Saoudite

Le marché des échafaudages en Arabie Saoudite est segmenté par type (supporté, suspendu et mobile), par système (tube & coupleur, Cuplock, modulaire / Ringlock, cadre en H), par modèle commercial (vente et location), par matériau (bois / contreplaqué, acier, aluminium et autres), par secteur (résidentiel, commercial, industriel & logistique, et infrastructure), et par ville (Riyad, Province Orientale et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Échafaudage supporté |

| Échafaudage suspendu |

| Échafaudage mobile |

| Tube et coupleur |

| Cuplock |

| Modulaire / Ringlock |

| Cadre / Cadre en H |

| Vente |

| Location |

| Bois / Contreplaqué |

| Acier |

| Aluminium |

| Plastique / Fibre de verre |

| Autres |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructure |

| Riyad |

| Province Orientale |

| Région de La Mecque |

| Région de Médine |

| Reste de l'Arabie Saoudite |

| Par type | Échafaudage supporté |

| Échafaudage suspendu | |

| Échafaudage mobile | |

| Par système | Tube et coupleur |

| Cuplock | |

| Modulaire / Ringlock | |

| Cadre / Cadre en H | |

| Par modèle commercial | Vente |

| Location | |

| Par type de matériau | Bois / Contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / Fibre de verre | |

| Autres | |

| Par secteur | Résidentiel |

| Commercial | |

| Industriel et logistique | |

| Infrastructure | |

| Par ville | Riyad |

| Province Orientale | |

| Région de La Mecque | |

| Région de Médine | |

| Reste de l'Arabie Saoudite |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle de la demande d'échafaudages en Arabie Saoudite ?

La taille du marché des échafaudages en Arabie Saoudite s'élève à 275 millions USD en 2026 et devrait atteindre 420 millions USD d'ici 2031 à un CAGR de 8,84 %.

Quel segment est en tête par type d'échafaudage en Arabie Saoudite ?

L'échafaudage supporté est en tête avec une part de 66 % en 2025, car les grands sites d'infrastructure, de services publics et industriels s'appuient encore fortement sur les systèmes d'accès supportés au sol.

Pourquoi la location croît-elle plus vite que les ventes directes ?

La location détenait une part de 61 % en 2025 et est également le modèle commercial à la croissance la plus rapide à un CAGR de 10,2 %, car les entrepreneurs souhaitent de la flexibilité sur plusieurs chantiers simultanés sans immobiliser de capital dans des flottes en propriété.

Quel matériau se développe le plus rapidement dans les projets saoudiens ?

L'aluminium croît le plus rapidement à un CAGR de 10,5 % jusqu'en 2031, aidé par les besoins d'aménagement intérieur, d'hôtellerie et d'accès léger où la facilité de manutention et la résistance à la corrosion sont importantes.

Quel pôle urbain présente les meilleures perspectives de croissance ?

La Province Orientale devrait croître le plus rapidement à un CAGR de 9,5 % jusqu'en 2031, car elle combine la construction pétrolière et gazière, la maintenance des actifs existants et l'expansion industrielle.

Dernière mise à jour de la page le: