サウジアラビア足場市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

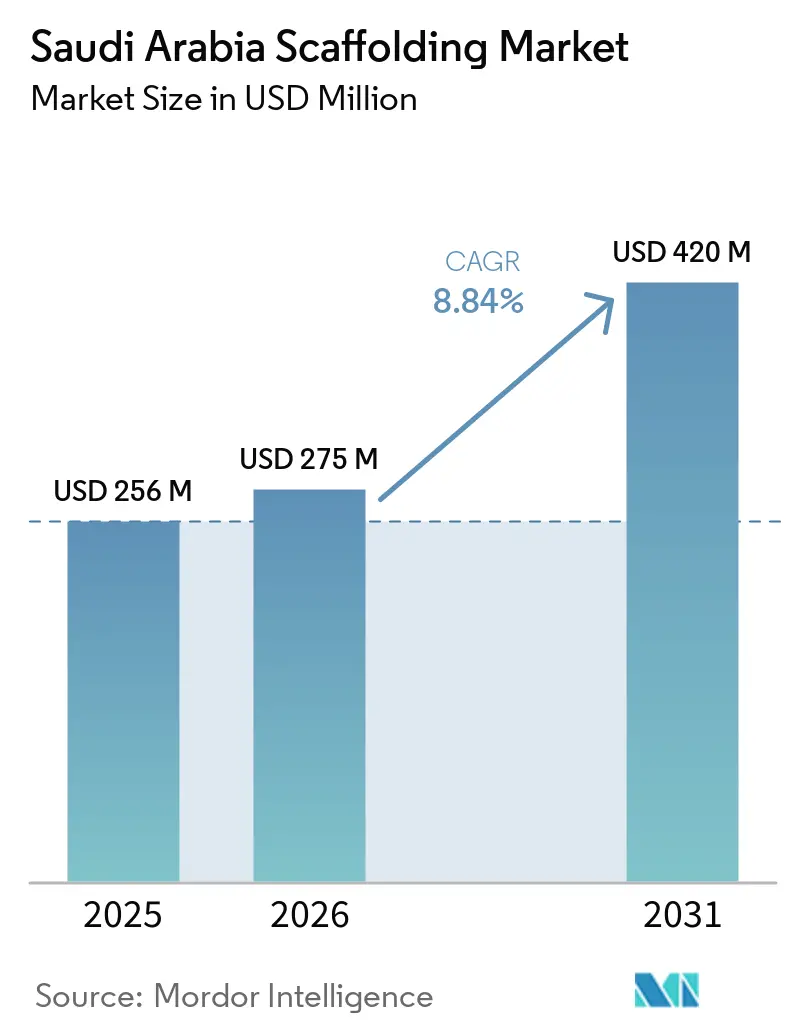

| 基準年の市場規模 (2025) | 256 百万米ドル |

| 市場規模 (2026) | 275 百万米ドル |

| 市場規模 (2031) | 420 百万米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア足場市場分析

サウジアラビア足場市場規模は、2025年の2億5,600万米ドル、2026年の2億7,500万米ドルから2031年には4億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.84%を記録する見込みです。

サウジアラビア足場市場は、一部の主要プロジェクトに限定されることなく、交通インフラ工事、エンターテインメントプロジェクト、複合用途開発、産業拡張、および石油・ガスの定期メンテナンスにまで広がる需要に支えられています。サウジアラビアの建設セクターの国内総生産(GDP)は2025年第4四半期に前年比4%増加し、王国全体で活動が幅広く展開されており、請負業者により広範なプロジェクト基盤が提供されていることを示しています[1]DataSaudi、「建設セクターデータ」、DataSaudi、datasaudi.sa。サウジアラビア足場市場はまた、エネルギー資産の定期メンテナンス工事からも恩恵を受けており、Saudi Aramcoは2025年の520億2,000万米ドルに続き、2026年には500億~550億米ドルの設備投資を見込んでいます。需要はまた、より迅速な組み立て、文書化された検査、および繰り返しの再展開を必要とするプロジェクトフェーズにおいて、モジュラーシステム、大規模なレンタルフリート、および軽量材料へとシフトしています。競争は中程度に分散した状態が続いており、Aramco認定の国内企業とグローバルサプライヤーのサウジ現地法人が、コンプライアンス、可用性、設計サポート、および動員速度において競い合っています。

主要レポートの要点

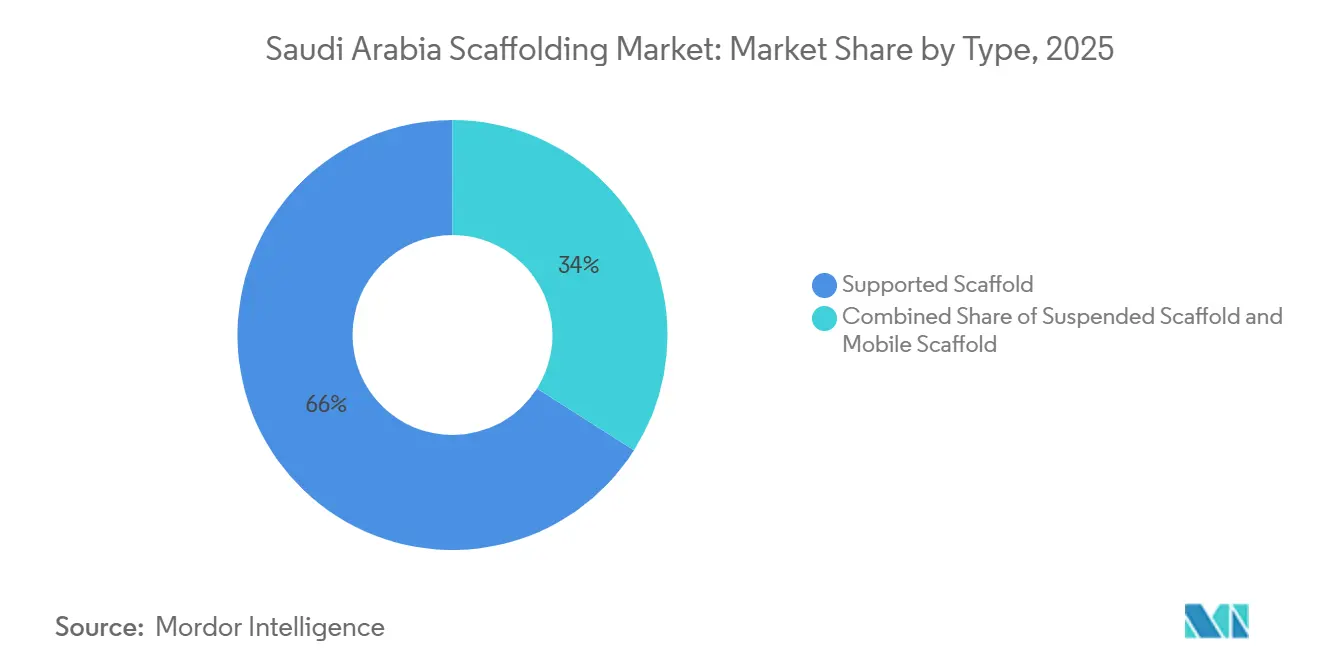

- タイプ別では、支持型足場が2025年のサウジアラビア足場市場シェアの66%を占めてトップとなる見込みであり、移動型足場は2031年にかけてCAGR 9.6%で最も速く成長すると予測されています。

- システム別では、モジュラー/リングロックが2025年に44%のシェアを保持し、2031年にかけてCAGR 10.3%という最高の予測成長率を記録しました。

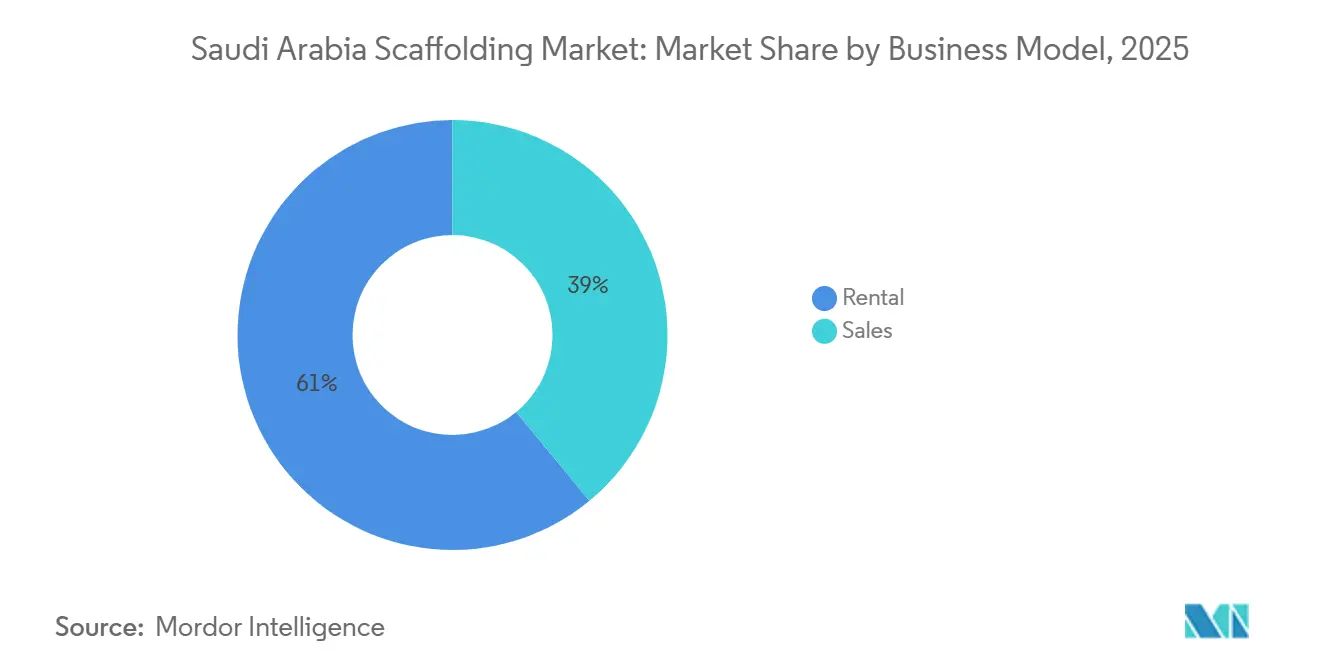

- ビジネスモデル別では、レンタルが2025年に61%のシェアを保持し、2031年にかけてCAGR 10.2%で拡大しています。

- 材料タイプ別では、鉄鋼が2025年のサウジアラビア足場市場シェアの72%を占め、アルミニウムは2031年にかけてCAGR 10.5%で拡大すると予測されています。

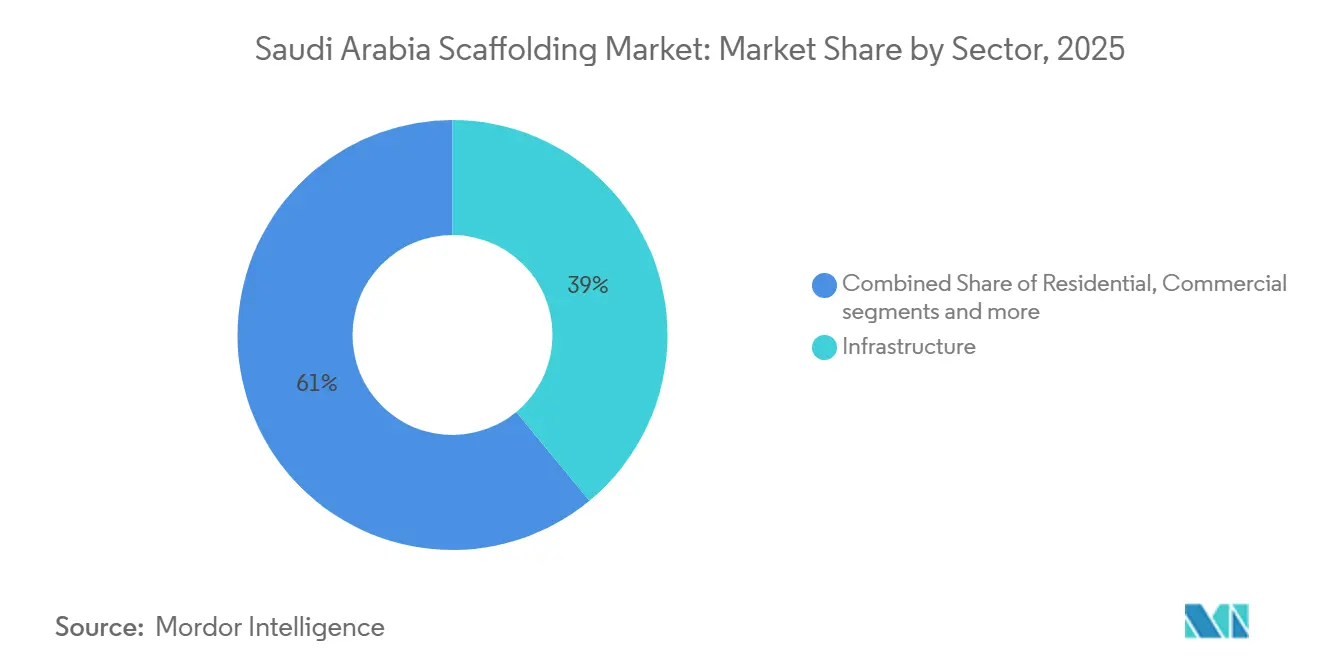

- セクター別では、インフラが2025年のサウジアラビア足場市場規模の39%のシェアを占め、産業・物流は2031年にかけてCAGR 10.6%で成長すると予測されています。

- 都市別では、リヤドが2025年のサウジアラビア足場市場シェアの31%を保持し、東部州は2031年にかけてCAGR 9.5%という最高の予測成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア足場市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030建設パイプラインが足場需要を牽引 | +2.5% | 王国全体、特にリヤド、NEOMコリドー、ジッダに集中 | 長期(4年以上) |

| 石油・ガスメンテナンス活動が足場の稼働率を向上 | +1.8% | 東部州、ヤンブーへの波及効果あり | 長期(4年以上) |

| 産業・大型プロジェクトの成長が足場需要を拡大 | +1.2% | 東部州、ジザン、ヤンブー工業地帯 | 長期(4年以上) |

| モジュラーおよび再利用可能システムへのシフトが市場成長を支援 | +1.0% | 主要プロジェクトタイプ全体にわたり王国全体 | 中期(2~4年) |

| インフラ・交通プロジェクトの拡大が足場展開を促進 | +0.9% | リヤド、ジッダ、主要交通コリドー | 中期(2~4年) |

| 厳格な安全コンプライアンス要件が標準化された足場の採用を促進 | +0.8% | 王国全体、石油・ガスおよび重建設において最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030建設パイプラインが足場需要を牽引

サウジアラビア足場市場は、公共交通、都市拡張、ホスピタリティ、および政府主導の再開発にまたがる建設パイプラインから引き続き力を得ています。建設セクターのGDPは2025年第4四半期に前年比4%増加し、現場活動が少数の大型案件に限定されず、より広範な建設基盤に分散していることが確認されました。リヤドの地下鉄延伸プログラムおよびビジョン2030の下での国家開発プロジェクトの広範なリストは、複数の場所と資産クラスにわたって工事を継続させています。この分散により、需要が単一のプロジェクトコリドーや構造タイプに依存するリスクが低下します。また、プロジェクトフェーズの変化に応じて足場フリートと作業員を都市間で移動できるサプライヤーにとって有利です。より多くのプロジェクトが構造工事から仕上げおよび運用サポートへと移行するにつれて、サウジアラビア足場市場は同一の機材基盤にわたってより多くの繰り返し展開サイクルを見込む可能性があります。

石油・ガスメンテナンス活動が足場の稼働率を向上

サウジアラビア足場市場は、石油・ガスメンテナンスにおいて一時的な建設需要とは異なる挙動を示す持続的な支持層を有しています。Saudi Aramcoは2025年に520億2,000万米ドルの設備投資を報告し、2026年には500億~550億米ドルを見込んでおり、東部州における主要フィールドおよびプラント活動を活発に維持しています[2]Saudi Aramco、「2025年第4四半期および通年業績プレスリリース」、Aramco、aramco.com。KAEFER Saudi ArabiaのZulufオンショア石油施設プロジェクトにおける作業は、このチャネルにおけるアクセス需要の規模を示しており、20万平方メートルを超える懸垂型足場、1,200トンを超える材料のピーク展開、および34の専用足場設計が含まれていました。メンテナンスシャットダウンおよびターンアラウンド作業もまた、組み立てと検査のタイムラインを圧縮し、認定作業員を迅速に動員できるベンダーの価値を高めます。これにより、より日常的な都市工事が価格敏感なままであっても、技術的に要求の高いプロジェクトの価格設定が支持されます。その結果、エネルギーメンテナンスはサウジアラビア足場市場を新規建設受注だけでなく、定期的なサービスサイクルに結びつけ続けています。

産業・大型プロジェクトの成長が足場需要を拡大

サウジアラビア足場市場は、王国の複数の地域にわたって産業拡張と大型プロジェクトの実行が継続するにつれて、より強い需要を見込んでいます。産業・物流は2031年にかけてCAGR 10.6%で成長すると予測されており、Aramcoのフィールド開発、下流部門の拡張、およびジュバイルとヤンブーの工業都市活動に支えられており、これらはすべて建設およびコミッショニン中に大量のアクセスシステムを必要とします。インフラは2025年に39%のシェアで最大セクターであり続け、交通、公益事業、および公共工事プロジェクトが産業パイプラインと並んで足場需要の広範な基盤を牽引し続けていることを示しています。リヤドと東部州は引き続き建設活動の相当なシェアを占めており、産業施設、交通インフラ、エネルギープロジェクト、および都市開発プログラムへの継続的な投資が足場集約型工事の安定したパイプラインを支えています。同様のパターンは大型プロジェクトのシーケンシングにも見られ、支出はOXAGON、エキスポ2030インフラ、FIFAワールドカップ2034コリドーなど、より実行可能な産業・イベント連動型開発へと再配分されており、複数の長期工事現場にわたって足場需要を分散させています。新規産業資産、大型インフラパッケージ、および段階的な大型プロジェクト納入のこの組み合わせは、重建設と後期段階のメンテナンス指向工事の両方にわたって足場需要を拡大しています。

モジュラーおよび再利用可能システムへのシフトが市場成長を支援

サウジアラビア足場市場は、請負業者が大規模な工事現場全体でより迅速な組み立て、より高い反復性、および取り扱いの複雑さの軽減を必要としているため、モジュラーで再利用可能なシステムへとシフトしています。モジュラー/リングロックはすでに2025年に44%のシェアを保持し、CAGR 10.3%という最高の予測成長率を記録しており、採用が頭打ちになるのではなく依然として拡大していることを示しています。システムベースの設計は現場での部品点数を削減できます。天候確認やレイアウト変更後の再組み立て速度を向上させることができ、これが産業・インフラ工事においてこの形式が支持を得ている理由の一つです。PERI Saudi Arabiaの現地支店ネットワークと、エンジニアリングサポート、技術トレーニング、および適時の機材可用性を提供する能力は、確立されたサプライヤーがこれらのシステム要件を満たすために国内能力を強化していることを示しています。標準化されたシステムの使用はまた、機材供給を文書化されたエンジニアリングおよび検査ワークフローに結びつけることを容易にします。時間の経過とともに、それはサウジアラビア足場市場における競争を単純な製品可用性からより広範なサービス能力へとシフトさせます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激しい価格競争が請負業者のマージンを圧迫 | -1.2% | 王国全体、リヤドとジッダの競争入札において最も顕著 | 短期(2年以下) |

| 熟練労働力と組み立て能力の制約がプロジェクト実行効率を制限 | -1.0% | 王国全体、マッカとジュバイル工業地帯において最も深刻 | 長期(4年以上) |

| 輸入材料・部品への依存がコストリスクを増大 | -1.0% | 全国的、東部州および遠隔プロジェクトサイトで高い | 中期(2~4年) |

| 高いコンプライアンスおよび認証要件が運営コストを引き上げ | -0.8% | 王国全体、石油・ガスセクターで最も高い負担 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

激しい価格競争が請負業者のマージンを圧迫

サウジアラビア足場市場は、多数の下請業者が類似のプロジェクトスコープを競い合う日常的な建設活動において、引き続き価格圧力に直面しています。競争は特に、標準的なチューブ&カプラーの用途、短期間の都市プロジェクト、および低複雑性の契約において激しく、調達決定は技術的能力よりもコストの考慮によって行われることが多いです。大手プロバイダーは一般的に安全、コンプライアンス、および文書化要件を満たすためにより良い立場にありますが、運営コストが低い小規模事業者との競争は続いています。その結果、産業、インフラ、および長期プロジェクト以外ではマージンの維持が困難になる可能性があります。この環境は、サプライヤーが価格のみで競争するのではなく、レンタルサービス、エンジニアリングサポート、検査、および現場動員を組み合わせた統合的なオファリングによって差別化を図るよう促しています。

熟練労働力と組み立て能力の制約がプロジェクト実行効率を制限

サウジアラビア足場市場はまた、コンプライアンスに準拠した組み立てと検査作業が機材在庫ほど容易にスケールできないため、労働力の圧力にも直面しています。大型の産業・交通サイトでは、厳格な時間枠内および正式な現場規則に従って足場を組み立て、検査し、修正し、解放できる作業員が必要です。同じ都市が交通、ホスピタリティ、複合用途、およびメンテナンスの作業負荷を同時に処理している場合、材料が利用可能であっても訓練された作業員が制約となる可能性があります。これにより一部のプロジェクトでの回転が遅くなり、繁忙な建設期間中の動員時間が延びる可能性があります。また、安定した監督、訓練ルーティン、および複数都市にわたる労働基盤をすでに持つ事業者に有利です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:インフラ作業負荷が支持型足場の市場リーダーシップを支える

支持型足場は2025年に66%のシェアを保持し、サウジアラビア足場市場において懸垂型および移動型形式を大きく引き離してトップを維持しました。このリードは需要の構造を反映しており、大型交通工事、産業施設、公益事業、および広範な水平建設プログラムが安定性と荷重支持ニーズのために地面支持型アクセスに依存しているためです。支持型システムはまた、長い線形サイトおよび複数スパンの作業前線にわたってスケールしやすく、交通コリドーおよび大型公共プロジェクトにおいて重要です。懸垂型足場はより小さなシェアを保持しましたが、技術的に要求の高い石油・ガス工事や垂直アクセスニーズがより専門的な構造物において重要であり続けました。KAEFER Saudi ArabiaのZuluf展開は、一つのエネルギープロジェクトがいかに高い懸垂型足場集約度を達成できるかを示しており、20万平方メートルを超える足場がプロジェクト固有の設計によって建設・支持されました。

移動型足場は2031年にかけてCAGR 9.6%という最速の成長が予測されており、王国における進化するプロジェクトミックスと一致しています。主要開発が構造フェーズから内装仕上げ、テスト、メンテナンス準備、および検査へと移行するにつれて、迅速に移動し頻繁に再配置されるアクセスの必要性が高まっています。小売、ホスピタリティ、空港、および複合用途資産は、重土木工事よりもこれらの短サイクルタスクをより多く生み出す傾向があります。サウジアラビア足場産業のこの部分は、支持型足場が最大の収益基盤であり続ける一方で拡大しています。重支持型システムと軽量移動型フリートの両方を供給できるベンダーは、初期建設段階だけでなく全フェーズにわたってプロジェクトを追跡するためにより良い立場にあります。同じタイプの分割はまた、買い手がコンプライアンスと運用上の利便性をどのように評価しているかを反映しています。大型プロジェクトは現在、設計されたレイアウト、文書化された検査、および予測可能な組み立て方法により高い価値を置いており、確立されたベンダーからの支持型システムを支持しています。移動型足場は依然として簡単な展開から恩恵を受けていますが、買い手はトレーサビリティや安全基準を犠牲にすることなくその利便性を求めるようになっています。このバランスは、支持型足場がリーダーシップを維持しながら成長が移動型形式へとシフトしている理由を説明するのに役立ちます。また、サウジアラビア足場市場が重システムから離れているわけではないことも意味します。それでも、依然として大きな構造的コアの上に、より柔軟なアクセス需要を追加しています。予測期間にわたって、支持型足場は基本カテゴリーであり続ける可能性が高く、移動型システムは仕上げおよび運用ターンオーバー作業においてより大きな役割を果たすことが期待されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

システム別:モジュラー/リングロックシステムが市場をリードし採用が拡大

モジュラー/リングロックは2025年に44%のシェアを保持し、CAGR 10.3%という最高の予測成長率を記録し、現在の規模と将来の勢いの両方においてリーディングシステムとなっています。この組み合わせは、サウジアラビア足場市場がより標準化されたシステムプラットフォームへの転換の終わりではなく、まだ中間にあることを示唆しています。請負業者はこれらのシステムを評価しています。なぜなら、大型サイト全体で繰り返しやすく、文書化が簡単で、計画された組み立てシーケンスに適しているからです。標準化されたノードジオメトリと低い部品点数依存性はまた、繁忙な現場での取り扱い規律を改善し、レイアウトを変更する必要がある場合の再構成を加速させることができます。PERI Saudi Arabiaの支店ネットワークと35,000平方メートルのヤードはまた、サプライヤーがシステム足場をニッチなラインとして扱うのではなく、その周辺に現地サポートを構築していることを示しています[3]PERI Saudi Arabia、「会社概要」、PERI Saudi Arabia、peri.com.sa。

チューブ&カプラーシステムは、ジオメトリが不規則な場合、予算が限られている場合、または現場チームが柔軟なコンポーネントベースのレイアウトに慣れている場合に引き続き関連性があります。カップロックはまた、汎用モジュラープラットフォームに完全に移行することなく、強力でよく知られたシステムが必要な大型作業プラットフォームや繰り返しアクセスパターンに適しています。H型フレームは、床高がより標準化されており、エンジニアリングの負担が低い住宅および軽商業工事に引き続き対応しています。サウジアラビア足場産業のこの部分は、したがって単純な一システム置き換えの話ではありません。標準化されたシステムが複雑で高価値かつより文書化されたプロジェクトで最初に地歩を固める段階的なシフトです。システムセグメントはまた、機材供給がエンジニアリングサポートから切り離しにくくなっているため変化しています。足場設計、検査計画、およびデジタル調整がシステムプラットフォームを中心に構築されると、プロジェクト途中でサプライヤーを切り替えることは実用的ではなくなります。これにより、より深い在庫とより強力な技術チームを持つベンダーの契約継続性が向上します。LayherのAllround軽量システムの展開は、サプライヤーが取り扱いと輸送、および構造性能を改善することで標準化されたシステムの魅力を広げている方法の一例です。その結果、サウジアラビア足場市場では、システムリーダーシップが機材だけでなく、サービスの深さ、現場計画、および在庫リーチにますます結びついています。

ビジネスモデル別:レンタルの優位性が自己強化的なダイナミクスを強化

レンタルは2025年に61%のシェアを占め、2031年にかけてCAGR 10.2%で最も速く成長することも期待されており、サウジアラビア足場市場において明確なリードを持っています。複数のアクティブサイトを同時に管理する請負業者は、労働、物流、およびプロジェクト保証にも資金が必要な場合、所有する足場在庫に資本を固定することを好まないことが多いです。レンタルはまた、プロジェクトスケジュールが変更された場合や機材を作業前線間で迅速に移動させる必要がある場合に、買い手により多くの柔軟性を提供します。国際的なエンジニアリング・調達・建設(EPC)企業とそのサウジパートナーにとって、レンタルはグループ全体の調達慣行と一致し、国固有の資産基盤を構築する必要性を減らすため、多くの場合より簡単な方法です。これにより、フリートの可用性、ターンアラウンド速度、および検査サポートが価格に加えて重要な販売ポイントとなります。

レンタルモデルの強さはまた、繁忙な納入期間中の交渉力を変えます。シャットダウンキャンペーン、加速された締め切り、または重複する完了フェーズが短期需要を押し上げると、大規模な認定フリートを持つ事業者はより確固とした価格設定とより良い契約条件を要求できます。これは、プロジェクトのタイミングが交通、ホスピタリティ、複用途、および産業工事にわたってますます重なり合っている市場において特に関連性があります。サウジアラビア足場産業は、したがって、初期コストが低いためだけでなく、所有フリートが常に一致できないスケジュールの柔軟性を提供するためにレンタルが成長しているのを見ています。レンタルと設計、組み立て監督、および検査を組み合わせるベンダーは、その柔軟性をより完全なサービスオファーに変えることができます。販売は2025年に39%でより小さなビジネスモデルであり続けましたが、長期または高稼働率の環境において明確な位置を保っています。一定のメンテナンスニーズまたは固定された産業アクセスプログラムを持つ買い手は、機材が長期間現場に留まる場合に所有を正当化できます。その論理は、稼働率が高く繰り返しの動員コストが魅力的でないエネルギーおよびプラントメンテナンスチャネルの一部において最も強いです。それでも、所有は設計サポート、検査、および訓練された労働力の必要性を排除しません。そのため、サウジアラビア足場市場は、選択された産業環境における直接販売の戦略的役割を維持しながら、全体的なレベルでレンタルを支持し続ける可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:鉄鋼が優位を保つがアルミニウムがプレミアム層を再形成

鉄鋼は2025年に72%のシェアを保持し、サウジアラビア足場市場における主要材料となっています。その地位は、荷重支持強度と現場での親しみやすさが最も重要な交通工事、産業プラント、物流施設、および広範なインフラパッケージの重作業要件に結びついています。鉄鋼はまた、土木・産業工事全体で使用される支配的な支持型足場形式と大型作業プラットフォームに適合しています。しかし、アルミニウムは、高層ビルの内装仕上げ、ホスピタリティ、および軽量アクセス工事のプロジェクトが取り扱いの容易さと迅速な設置を求めるにつれて、2031年にかけてCAGR 10.5%で最も速く成長すると予測されています。サウジアラビア足場市場は依然として鉄鋼に依存していますが、材料の選択は単一の標準に従うのではなく、用途によってより細分化されています。

アルミニウムの成長はまた、腐食抵抗と低い手動取り扱い重量が実用的な価値を持つ場所での運用条件を反映しています。沿岸および湿潤な環境では、買い手はますます初期材料コストだけに焦点を当てるのではなく、メンテナンスニーズとサービス寿命を評価しています。軽量システムはまた、密集した都市および内装工事スコープで機材を迅速に再配置するのに作業員を助けることができます。これは市場のコアから鉄鋼を排除するものではありませんが、より高い仕様と時間に敏感なパッケージにおけるアルミニウムの役割を増大させます。時間の経過とともに、鉄鋼が量的に支配的であり続けても、プレミアムアクセス契約の平均価値を高めることができます。その他の材料は引き続きより狭い役割を果たしています。木材/合板は低予算工事に存在し続けていますが、買い手がより良いトレーサビリティと認定コンポーネントを求める場合、より厳しい受け入れ制限に直面しています。プラスチック/ガラス繊維システムは、非導電性特性が重要な公益事業、電気工事、および化学環境において小さいが重要なニッチを占めています。材料の選択は、したがって以前よりも用途主導型になっており、買い手はシステムの重量、耐久性、および安全要件をタスクに合わせています。サプライヤーにとって、最良の立場はもはや一つの主要材料のみを在庫することではなく、重産業需要と軽量都市アクセスニーズの両方に対応できるミックスを維持することです。

セクター別:インフラがリードし産業・物流がギャップを縮める

インフラは2025年のサウジアラビア足場市場の39%のシェアを占め、現在のミックスにおける最大セクターとなっています。交通アップグレード、都市公共工事、および関連する公益事業建設の規模は、このセグメントに広範で安定した需要基盤を与えています。大型インフラ工事はまた、長いタイムラインにわたって実行される傾向があり、短期的な使用スパイクではなく持続的な機材展開を支援します。産業・物流は2031年にかけてCAGR 10.6%で最も速く成長すると予測されており、サウジアラビア足場市場におけるプラント建設、産業拡張、および物流連動施設の重要性の高まりを示しています。Saudi Aramcoの活発な上流・下流投資パイプラインは、特に東部州においてこのシフトを支援し続けており、新規資産は現在の建設に加えて将来のメンテナンスニーズを追加しています。

産業成長パターンは、一回限りの建設だけによって牽引されていないため重要です。新しい施設が稼働に移行すると、初期建設期間を超えて足場需要を活発に保つことができる定期的なシャットダウン、検査、およびターンアラウンド作業が生まれます。これにより、産業・物流は新規プロジェクト受注のみに依存するセクターよりも耐久性のある滑走路を持ちます。インフラは現在の基盤がより広く地理的に分散しているため、最大セクターであり続けます。しかし、より速い産業成長率は、プレミアム工事と定期的なサービス需要がより重要になっている場所を示しています。商業および住宅セクターは、産業またはインフラプロジェクトのサイトあたりの価値には及ばないものの、プロジェクト数の意味のあるシェアを依然として占めています。商業需要は複合用途およびホスピタリティ開発から恩恵を受けていますが、産業メンテナンスよりも厳しい入札圧力と低品質のマージンに直面することが多いです。住宅工事は複数のサイトにわたって広く普及していますが、単プロジェクト価値は通常より小さく、多くの場合支持型足場を中心としています。これにより、大型の目玉プロジェクト以外でも、サウジアラビア足場市場における日常的な需要の広範な基盤が維持されます。結果として、インフラが現在の規模を固定し、産業・物流が予測期間を通じて勢いと定期的な価値を追加するセクターミックスが生まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

リヤドは2025年のサウジアラビア足場市場の31%を占め、現在の需要において主要な都市クラスターとなっています。首都の強みは、交通インフラ、複合用途開発、エンターテインメントプロジェクト、および公共投資の密な重複から来ており、複数のプロジェクトタイプにわたってアクセスニーズを活発に保っています。建設セクターの銀行信用は2026年4月に前年比9.8%増の1,467億サウジアラビア・リヤル(391億米ドル)に達し、プロジェクトファイナンスと活動が堅調であったという見方を支持しています。建設セクターの販売時点情報管理活動もまた2026年4月に前年比6.5%増加し、リヤドおよびその他の大型都市センター全体で見られる依然として活発な納入環境と一致しました。2026年1月のレッドライン延伸受注は、リヤドの作業負荷に別の長期都市交通プロジェクトを追加し、サウジアラビア足場市場における同市のリードを強化しました。

東部州は、新規資産創出と定期的な産業メンテナンスの両方に牽引され、2031年にかけてCAGR 9.5%という最も速く成長する都市クラスターです。Saudi Aramcoの設備投資プログラムは、州全体のフィールド開発と施設活動を引き続き支援し、足場サプライヤーに建設とプラントサービス工事の両方へのエクスポージャーを提供しています。2025年のMarjanおよびBerriプロジェクトの更新は、新たに稼働・拡張された施設が運用に深く移行するにつれて将来の検査およびシャットダウンサイクルを生み出すため重要です。これにより、主に一回限りの都市建設に依存する都市よりも密度が高く定期的な需要基盤が生まれます。サウジアラビア足場市場にとって、東部州は多くの純粋に建設主導の地域よりも強い成長と長期的な視認性を組み合わせています。

マッカ地方は、ホスピタリティ、モビリティ、および聖地支援工事が単一のプロジェクトウィンドウではなく年間を通じて継続するため、引き続き重要です。マディーナは、国家プロジェクトアジェンダの下での継続的な宗教、ホスピタリティ、および都市サービス開発に支えられ、より小規模で同様のパターンに従っています。サウジアラビアのその他の地域は、産業多様化コリドー、二次都市工事、および主要な大都市圏外のプロジェクトサポートからの需要を追加しています。この広い地理的分散は、プロジェクトのタイミングが一つの都市から別の都市へとシフトしても、サウジアラビア足場市場が稼働率を維持するのに役立ちます。

競争環境

サウジアラビア足場市場は中程度に分散した状態が続いていますが、競争フィールドは認証の深さ、サービス能力、およびフリート規模によってますます分かれています。Saudi Scaffolding Factory、SGB Al-Dabal Co. Ltd、Al Najm Al Thaqib Scaffolding Companyなどの国内専門企業が、BrandSafway、Layher、PERIなどのグローバル企業のサウジ現地法人または関連会社と並んで事業を展開しています。広い市場レベルでは、多くの小規模請負業者が標準的な都市工事において価格で競争し続けています。プレミアムな産業・メンテナンスチャネルでは、買い手がコンプライアンス、エンジニアリングサポート、および信頼性の高い動員により重きを置くため、競争セットが絞られます。これにより、サウジアラビア足場市場は全国合計よりも高価値のサブセグメントにおいてより集中しています。

機材のみを提供するサプライヤーと、エンジニアリングされたアクセスサポートをパッケージ化するサプライヤーを明確に分ける線があります。KAEFER Saudi ArabiaのZulufプロジェクトは第二のモデルの強力な例であり、主要な石油サイトでの3Dベースの設計と構造化された実行と大規模な材料展開を組み合わせました。BrandSafwayの2026年1月のSpider高所作業システムの発売もまた、グローバル事業者が制約のある産業・インフラ環境向けに差別化された製品を追加し続けていることを示しています。LayherのAllround軽量システムの導入は同じ方向を示しており、取り扱いの容易さとより広い現場条件への対応を目的とした製品変更が行われています。これらの動きは、製品設計、エンジニアリングサポート、および文書化された安全性能がサウジアラビア足場市場での競争においてますます重要になっていることを示しています。

PERI Saudi Arabiaの3つの支店とそのエンジニアリング、検査、およびプロジェクトサポート能力は、プロジェクトが複数の都市に分散している場合に強力な国内プレゼンスの価値を強調しています。現地ヤード、訓練された作業員、および検査サポートを持つ事業者は、より狭い現地設備に依存する企業よりも長期契約と緊急の短サイクル需要の両方をより効果的に対応できます。結果として、勝者総取りの構造ではなく、プレミアム工事が日常的な工事よりも参入が難しい階層化された市場となっています。時間の経過とともに、それは単一のオファーでコンプライアンス、複数都市の可用性、およびエンジニアリングサポートを実証できるサプライヤーを支持するはずです。これが、サウジアラビア足場市場が量的には分散した状態を維持しながら、最高価値チャネルではより選択的になる可能性が高い理由です。

サウジアラビア足場産業リーダー

Saudi Scaffolding Factory (SSF)

Al Najm Al Thaqib Scaffolding Company (NTC)

Najd Scaffolding & Formwork

PERI Saudi Arabia

SGB Al-Dabal Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Saudi Aramcoは2025年通年業績を発表し、2025年の520億2,000万米ドルに続き、2026年の設備投資を500億~550億米ドルと見込みました。支出見通しは、特にシャットダウン、メンテナンス、およびフィールド開発活動において、東部州の足場需要を引き続き支援しています。

- 2026年2月:Aramco-DHLサプライチェーンの合弁会社であるASMOは、2026年2月にArcapitaと提携し、キング・サルマン・エネルギーパーク(SPARK)に140万平方メートルの物流施設を開発しました。これには43,000平方メートルのグレードAの倉庫、化学品保管施設、オフィス、および120万平方メートルの工業ヤードが含まれており、この大規模開発は複数年の建設フェーズを通じて足場および仮設アクセス構造物への持続的な需要を生み出すことが期待されています。

- 2026年1月:リヤド市王立委員会は、ディリーヤ・ゲートへの8.4kmのレッドライン地下鉄延伸の契約を授与しました。これには7.1kmの深い地下トンネル、1.3kmの高架軌道、および5つの新駅が含まれており、完成は約6年後に予定されており、リヤドの活発な建設作業負荷に複数年にわたる構造足場キャンペーンを追加します。

サウジアラビア足場市場レポートの範囲

サウジアラビア足場市場は、タイプ別(支持型、懸垂型、移動型)、システム別(チューブ&カプラー、カップロック、モジュラー/リングロック、H型フレーム)、ビジネスモデル別(販売およびレンタル)、材料別(木材/合板、鉄鋼、アルミニウム、その他)、セクター別(住宅、商業、産業・物流、インフラ)、都市別(リヤド、東部州、その他)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 支持型足場 |

| 懸垂型足場 |

| 移動型足場 |

| チューブ&カプラー |

| カップロック |

| モジュラー/リングロック |

| フレーム/H型フレーム |

| 販売 |

| レンタル |

| 木材/合板 |

| 鉄鋼 |

| アルミニウム |

| プラスチック/ガラス繊維 |

| その他 |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| リヤド |

| 東部州 |

| マッカ地方 |

| マディーナ地方 |

| サウジアラビアのその他の地域 |

| タイプ別 | 支持型足場 |

| 懸垂型足場 | |

| 移動型足場 | |

| システム別 | チューブ&カプラー |

| カップロック | |

| モジュラー/リングロック | |

| フレーム/H型フレーム | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| 材料タイプ別 | 木材/合板 |

| 鉄鋼 | |

| アルミニウム | |

| プラスチック/ガラス繊維 | |

| その他 | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 都市別 | リヤド |

| 東部州 | |

| マッカ地方 | |

| マディーナ地方 | |

| サウジアラビアのその他の地域 |

レポートで回答される主要な質問

サウジアラビアの足場需要の現在の規模はどのくらいですか?

サウジアラビア足場市場規模は2026年に2億7,500万米ドルであり、CAGR 8.84%で2031年までに4億2,000万米ドルに達すると予測されています。

サウジアラビアにおいて足場タイプ別でどのセグメントがリードしていますか?

支持型足場は2025年に66%のシェアでリードしており、大型インフラ、公益事業、および産業サイトが依然として地面支持型アクセスシステムに大きく依存しているためです。

レンタルが直接販売よりも速く成長しているのはなぜですか?

レンタルは2025年に61%のシェアを保持し、CAGR 10.2%で最も速く成長するビジネスモデルでもあります。これは、請負業者が所有フリートに資本を固定することなく複数の同時進行サイトにわたって柔軟性を求めているためです。

サウジアラビアのプロジェクトで最も速く拡大している材料はどれですか?

アルミニウムは2031年にかけてCAGR 10.5%で最も速く成長しており、取り扱いの容易さと腐食抵抗が重要な内装仕上げ、ホスピタリティ、および軽量アクセスニーズに支えられています。

最も強い成長見通しを持つ都市クラスターはどこですか?

東部州は石油・ガス建設、既存資産のメンテナンス、および産業拡張を組み合わせているため、2031年にかけてCAGR 9.5%で最も速く成長すると予測されています。

最終更新日: