Tamaño y Participación del Mercado de Cercas en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

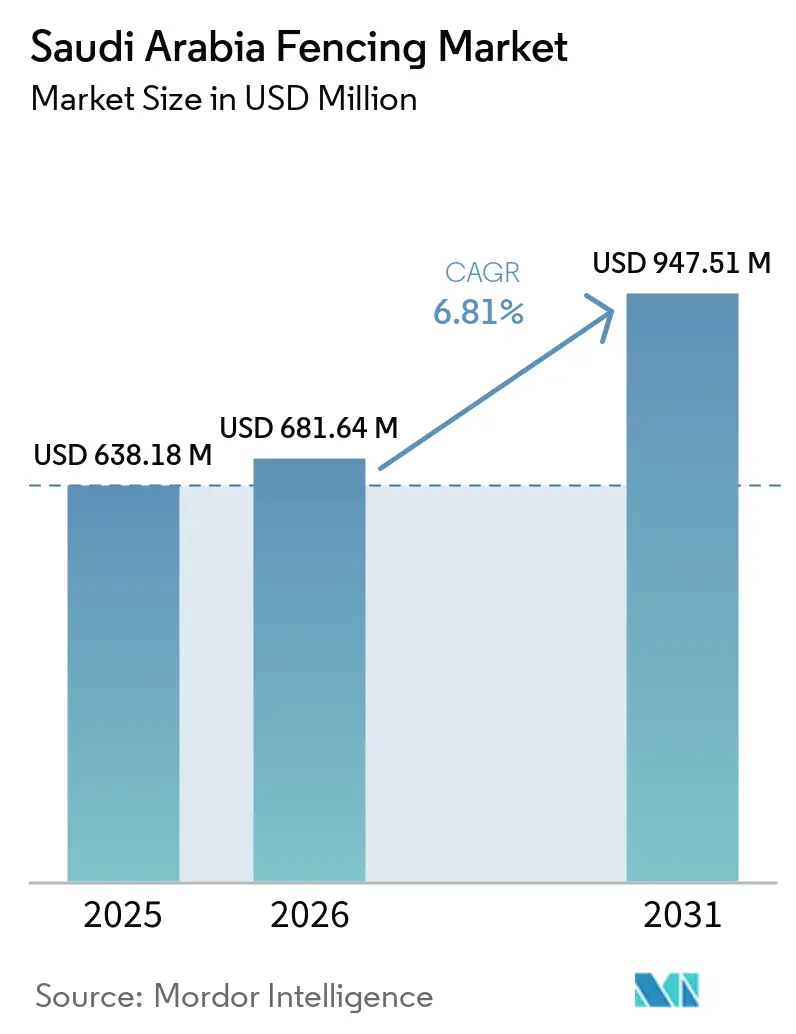

| Tamaño del mercado en el año base (2025) | 638.18 Millones de dólares |

| Tamaño del Mercado (2026) | 681.64 Millones de dólares |

| Tamaño del Mercado (2031) | 947.51 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cercas en Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cercas en Arabia Saudita se expanda desde USD 638,18 millones en 2025 y USD 681,64 millones en 2026 hasta USD 947,51 millones en 2031, registrando una CAGR del 6,81% entre 2026 y 2031.

El mercado se está expandiendo porque los sistemas de perímetro están ahora estrechamente vinculados a la ejecución de infraestructura, el cumplimiento normativo de seguridad industrial, la planificación de comunidades residenciales y la gestión de áreas protegidas, en lugar de limitarse a un nicho constructivo único y estrecho. La demanda también está respaldada por la forma en que los grandes proyectos avanzan desde el control temprano del terreno y las zonas de exclusión de construcción hacia los límites de servicios públicos, los bordes residenciales, los puntos de control de acceso y los cerramientos permanentes finales, lo que mantiene la actividad de adquisición activa en varias etapas del proyecto. Los sitios de petróleo, gas y servicios públicos continúan tratando las cercas como un elemento de capital requerido, ya que las especificaciones de la Alta Comisión para la Seguridad Industrial (HCIS) definen los requisitos de perímetro para las instalaciones de hidrocarburos, proporcionando al mercado de cercas en Arabia Saudita una base institucional estable. El sector residencial añade una segunda capa de demanda, ya que las comunidades planificadas, los distritos de villas y los proyectos de uso mixto requieren límites de parcelas, cercas de privacidad y sistemas de entrada controlada. Al mismo tiempo, las aplicaciones de conservación y frontera amplían aún más la base de uso final. La competencia se mantiene moderada en lugar de altamente concentrada, porque los proveedores locales certificados tienen ventaja en los proyectos regulados. Sin embargo, las fluctuaciones en los costos de insumos y los retrasos en la ejecución siguen afectando la disciplina de precios y los calendarios de entrega en el mercado de cercas en Arabia Saudita.

Conclusiones Clave del Informe

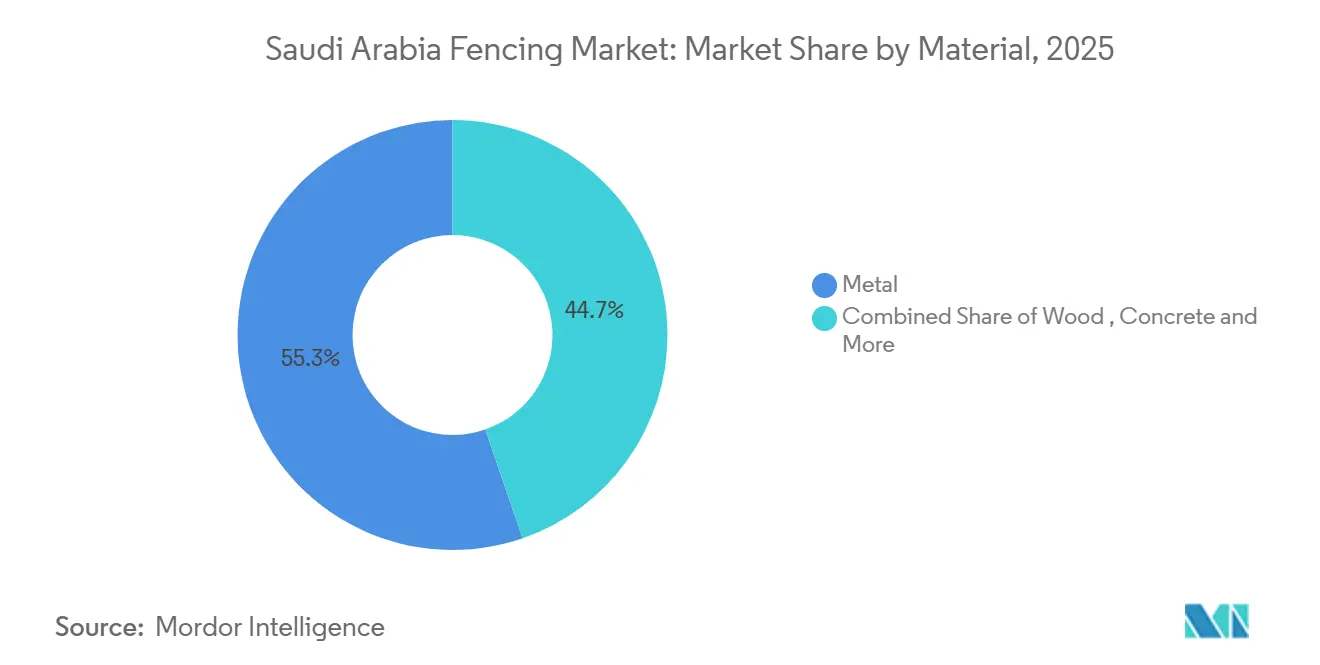

- Por material, el metal lideró con el 55,3% de los ingresos en 2025, y también se prevé que el metal se expanda a una CAGR del 7,65% hasta 2031.

- Por usuario final, el gobierno mantuvo el 22,1% de la participación del mercado de cercas en Arabia Saudita en 2025, mientras que el petróleo y los productos químicos registraron la CAGR proyectada más alta del 7,91% hasta 2031.

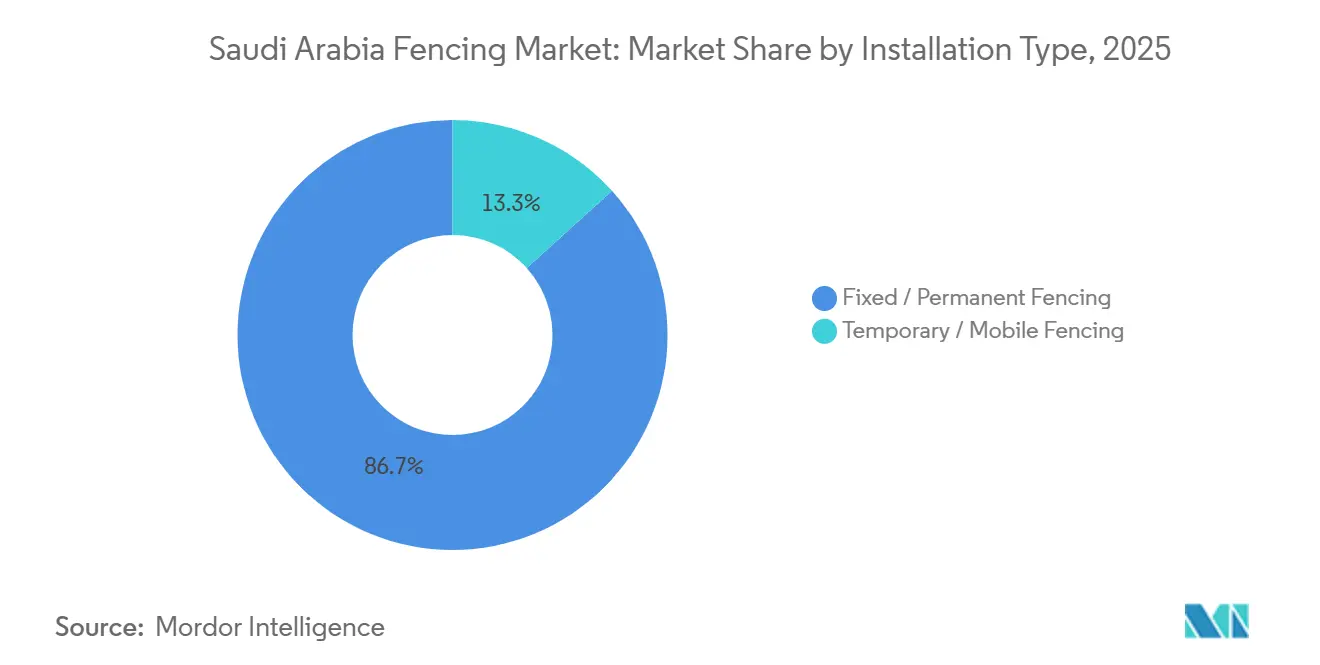

- Por tipo de instalación, los sistemas fijos o permanentes representaron el 86,7% del tamaño del mercado de cercas en Arabia Saudita en 2025, mientras que los sistemas temporales o móviles avanzan a una CAGR del 7,33% hasta 2031.

- Por canal de instalación, los contratistas profesionales capturaron el 71,2% de la participación en 2025, y se proyecta que el mismo canal crezca a una CAGR del 7,29% hasta 2031.

- Por ciudad, Riad mantuvo el 39,8% de la participación en 2025, mientras que el Área Metropolitana de Dammam tiene previsto registrar el crecimiento más rápido con una CAGR del 7,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cercas en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de Visión 2030 que Impulsan la Demanda de Cercas | +2.5% | Nacional, incluidos Riad, NEOM, Corredor del Mar Rojo, Qiddiya y la Región Oriental | Mediano plazo (2-4 años) |

| Infraestructura de Petróleo, Gas y Servicios Públicos que Respalda la Adopción de Protección Perimetral | +1.5% | Región Oriental, incluidos Yubail, Dammam y Al-Ahsa | Largo plazo (≥ 4 años) |

| Infraestructura de Seguridad Fronteriza que Aumenta la Demanda de Sistemas de Alta Seguridad | +1.2% | Fronteras norte y sur | Largo plazo (≥ 4 años) |

| Aumento de Complejos Residenciales y Comunidades Cerradas que Incrementan la Demanda de Privacidad y Seguridad | +1.0% | Nacional, incluidos Riad, Yeda, La Meca y Dammam | Mediano plazo (2-4 años) |

| Iniciativas de Conservación de Vida Silvestre y Desierto que Impulsan las Cercas en Áreas Protegidas | +0.4% | AlUla, Reserva NEOM, Taif y Región Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de Visión 2030: El Motor Arquitectónico de la Demanda de Cercas

Visión 2030 sigue siendo el impulsor de demanda estructural más amplio para el mercado de cercas en Arabia Saudita, porque el programa distribuye la actividad constructiva entre nuevas ciudades, zonas turísticas, corredores logísticos, sistemas de servicios públicos y activos públicos, en lugar de concentrar el gasto en un solo lugar. Esto es relevante porque la demanda de cercas no se limita a un único hito del proyecto, y cada gran desarrollo típicamente requiere barreras tempranas de exclusión de construcción, particiones de seguridad para contratistas, sistemas de límites de servicios públicos, líneas de control de acceso y cerramientos permanentes finales a medida que el sitio madura. El mismo proyecto puede, por tanto, generar pedidos repetidos durante muchos años, otorgando al mercado de cercas en Arabia Saudita mayor continuidad que las categorías vinculadas únicamente a materiales de acabado o trabajos de equipamiento de ciclo corto. Los grandes desarrollos en torno a Riad, NEOM, la costa del Mar Rojo, Diriyah y Qiddiya también incrementan la necesidad de productos especializados, incluidos sistemas antitrepa, barreras urbanas decorativas, formatos de límite compatibles con la acústica y soluciones temporales modulares que pueden reubicarse a medida que avanzan los frentes de trabajo. Este patrón de adquisición por etapas beneficia tanto a los fabricantes nacionales como a las redes de contratistas al distribuir la demanda entre trabajos de fabricación, instalación, mantenimiento y reemplazo, en lugar de depender de una única venta puntual. También crea espacio para proveedores que pueden atender tanto perímetros institucionales de uso intensivo como cercas comunitarias con control estético, ampliando las oportunidades comerciales en el mercado de cercas en Arabia Saudita.

Infraestructura de Petróleo, Gas y Servicios Públicos: Inversión Perimetral Exigida por Cumplimiento Normativo

Los proyectos de petróleo, gas y servicios públicos respaldan el mercado de cercas en Arabia Saudita porque la protección perimetral en estos sitios está regida por las normas de la HCIS, convirtiendo las cercas de una compra opcional en un componente requerido del gasto de capital[1]A-1 Fence Arabia, "Soluciones de Cercas para Seguridad Industrial y Requisitos HCIS," A-1 Fence Arabia, a1fencearabia.com. El modelo regulatorio es importante porque define el trazado del perímetro, las zonas despejadas y los requisitos de acceso para patrullaje, por lo que los propietarios de proyectos no pueden diferir fácilmente este gasto incluso cuando retrasan otras obras no esenciales. Esto otorga al mercado de cercas en Arabia Saudita una base sólida en la Región Oriental, donde el procesamiento de hidrocarburos, la infraestructura de apoyo y los activos de servicios públicos industriales continúan impulsando la demanda de sistemas de acero de alta especificación, puertas seguras, componentes con clasificación de impacto y servicios de instalación certificados. El gasto de Saudi Aramco en la cadena de suministro local alcanzó el 70% en 2025, y su objetivo para 2030 sigue siendo el 75% bajo el programa de Valor Agregado Total en el Reino, o IKTVA, lo que fortalece la posición de los fabricantes registrados en Arabia Saudita que pueden cumplir con las expectativas de cumplimiento y localización. El Parque Energético Rey Salman, o SPARK, entre Dammam y Al-Ahsa, añade otro centro de demanda de perímetros industriales y profundiza el papel de las cercas en las nuevas instalaciones de energía, cadena de suministro y apoyo vinculadas a la base industrial más amplia[2]Departamento de Estado de los Estados Unidos, "Resumen del Proyecto del Parque Energético Rey Salman," Departamento de Estado de los Estados Unidos, state.gov. Dado que estos proyectos requieren tanto estructuras perimetrales de uso intensivo como ejecución por parte de contratistas de apoyo, la inversión en petróleo, gas y servicios públicos continúa anclando el extremo de mayor valor del mercado de cercas en Arabia Saudita.

Infraestructura de Seguridad Fronteriza: De las Barreras Físicas a los Sistemas de Detección Integrados

La seguridad fronteriza respalda el mercado de cercas en Arabia Saudita a través de un modelo de adquisición más complejo y de mayor valor que el trabajo perimetral comercial estándar. Los sistemas fronterizos no dependen únicamente de las cercas; típicamente combinan barreras físicas con cables de vigilancia, sensores, equipos de monitoreo e infraestructura de control, aumentando así la complejidad técnica y el valor de instalación de cada tramo asegurado. Esto impulsa la demanda hacia proveedores que pueden proporcionar sistemas integrados directamente o trabajar junto a socios de defensa, seguridad e ingeniería especializada, reduciendo así las barreras de entrada para fabricantes más pequeños y no calificados. El entorno operativo también difiere del de los desarrollos privados estándar, porque los proyectos fronterizos requieren alta durabilidad, diseño de acceso controlado y un rendimiento de mantenimiento confiable en terrenos remotos y condiciones climáticas extremas. Estos factores hacen de las aplicaciones fronterizas una de las partes más especializadas del mercado de cercas en Arabia Saudita, y mantienen la demanda concentrada en canales gubernamentales y militares incluso cuando los ciclos de construcción civil se suavizan. Como resultado, la seguridad fronteriza no solo añade volumen, sino que también respalda la actualización de productos y estándares de especificación más elevados en todo el mercado de cercas en Arabia Saudita.

Complejos Residenciales: Capital Vinculado a ESG que Impulsa la Demanda de Perímetros Comunitarios

Los complejos residenciales se están convirtiendo en una fuente de demanda estable para el mercado de cercas en Arabia Saudita, porque las comunidades planificadas utilizan cercas en varios niveles, incluidos los límites del sitio, las divisiones internas de parcelas, la protección del paisajismo, el encaminamiento peatonal y el control de acceso. Esto crea un patrón de adquisición repetible, especialmente en los nuevos distritos de villas y comunidades de uso mixto donde el diseño perimetral forma parte del plan maestro original en lugar de ser una idea de último momento. El lanzamiento de ALMANAR por parte del Grupo ROSHN en La Meca durante febrero de 2025 muestra la escala de los proyectos de vivienda integrada que ahora avanzan en la cartera, con cercas integradas en la identidad comunitaria, el diseño de seguridad y la gestión de espacios abiertos. La combinación de materiales en estos proyectos también se está ampliando, porque los promotores equilibran cada vez más la seguridad, el mantenimiento, la apariencia, la resistencia a la corrosión y la velocidad de instalación al elegir entre sistemas de acero, aluminio y compuesto. Esto respalda una gama de productos más amplia en el mercado de cercas en Arabia Saudita, donde los productos básicos de delimitación continúan vendiéndose. Sin embargo, los formatos más acabados y con mayor control visual están ganando relevancia en los proyectos de vivienda de nivel medio-alto y premium. El crecimiento residencial, por tanto, añade no solo demanda unitaria, sino también diversificación de productos y un trabajo recurrente más sólido para los instaladores locales que atienden el mercado de cercas en Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los Precios del Acero, Aluminio y Cloruro de Polivinilo que Incrementa los Costos de los Productos | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Aumento de las Tensiones Bélicas en Oriente Medio que Afectan la Confianza de los Inversores y los Plazos de los Proyectos | -0.6% | Frontera sur y corredor del Mar Rojo | Corto plazo (≤ 2 años) |

| Clima Desértico Extremo que Incrementa los Requisitos de Mantenimiento y Durabilidad | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero, Aluminio y Cloruro de Polivinilo: Riesgo de Margen en Contratos de Precio Fijo

La volatilidad de los precios de las materias primas sigue siendo la restricción operativa más aguda para el mercado de cercas en Arabia Saudita, porque muchos proveedores presentan ofertas en contratos antes de que se estabilicen las condiciones de las materias primas y luego asumen el riesgo de precios durante la entrega. La presión es mayor en los trabajos gubernamentales, de infraestructura e institucionales, donde la competencia en licitaciones es intensa y las revisiones de contratos no siempre son fáciles de negociar tras la adjudicación. En febrero de 2025, los precios del mineral de hierro habían caído un 18%, el carbón de coque un 44% y el acero de chatarra un 19% interanual, mientras que 19 gobiernos iniciaron 81 investigaciones antidumping en 2024, lo que demuestra que las caídas de precios en los titulares no eliminaron la incertidumbre impulsada por políticas de las condiciones del comercio de acero[3]Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas del Acero 2025," OCDE, oecd.org. El aluminio también se mantuvo elevado en USD 2.580 por tonelada métrica en 2025 y se prevé que alcance USD 2.600 por tonelada métrica en 2026, lo que afecta la base de costos de las líneas de productos residenciales, decorativos y resistentes a la corrosión. Esta combinación reduce los márgenes de los fabricantes más pequeños, especialmente cuando no pueden cubrir la exposición a las materias primas ni trasladar los mayores costos de insumos a compradores con presupuestos fijos. Las fluctuaciones de precios, por tanto, no eliminan la demanda en el mercado de cercas en Arabia Saudita, pero sí debilitan la rentabilidad, retrasan las decisiones de cotización y favorecen a los proveedores más grandes con mayor disciplina de adquisición.

Tensiones Bélicas en Oriente Medio: Una Sombra Geopolítica sobre la Ejecución en el Corredor Sur

Las tensiones regionales continúan pesando sobre el mercado de cercas en Arabia Saudita, ya que los proyectos cercanos a la frontera yemení y al corredor del Mar Rojo enfrentan un mayor riesgo de calendario que los ubicados en centros urbanos del interior. El efecto no es uniforme en todo el país. Sin embargo, puede influir en la confianza de los inversores, el calendario de movilización de sitios, los costos de seguros, la planificación logística y la disponibilidad de componentes especializados importados para sistemas perimetrales de gama alta. En la práctica, esto significa que algunos proyectos avanzan con mayor cautela, suposiciones de plazos de entrega más largos y estructuras contractuales más conservadoras, especialmente cuando la entrega depende de importaciones coordinadas, envíos transfronterizos o aprobaciones de infraestructura pública sensible. La restricción, por tanto, tiene menos que ver con la necesidad a largo plazo de cercas y más con el ritmo de ejecución a corto plazo, porque el mismo contexto de seguridad puede retrasar algunas inversiones mientras refuerza la demanda de instalaciones de alta seguridad en áreas expuestas. Esto crea un patrón desigual dentro del mercado de cercas en Arabia Saudita, donde la confianza civil puede suavizarse en ciertos corredores incluso cuando la adquisición liderada por seguridad se mantiene firme. El resultado es un entorno operativo mixto que requiere que los proveedores equilibren las oportunidades en aplicaciones defensivas con una toma de decisiones más lenta en proyectos comercialmente más sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Metal Mantiene el Dominio Estructural en Aplicaciones de Seguridad y Estéticas

El metal representó el 55,3% del mercado de cercas en Arabia Saudita en 2025, liderando en aplicaciones industriales, gubernamentales, residenciales y de uso mixto. Su dominio refleja resistencia, disponibilidad, flexibilidad de diseño y familiaridad entre las partes interesadas, especialmente para proyectos que requieren estricta seguridad o durabilidad. El acero domina debido a su idoneidad para corredores industriales, activos de servicios públicos, sitios militares e instalaciones energéticas reguladas. El aluminio está ganando terreno por su resistencia a la corrosión y acabado más limpio, respaldando comunidades cerradas, desarrollos costeros y límites urbanos. Se proyecta que el metal crezca más rápido, con el segmento esperado para expandirse a una CAGR del 7,65% de 2026 a 2031, consolidando su papel en el mercado actual y futuro.

La fortaleza del metal en la industria de cercas en Arabia Saudita está respaldada por la capacidad de los proveedores y la preparación para el cumplimiento normativo. Hitech Fence ha consolidado su posición a través de la fabricación local y el cumplimiento de los requisitos de la HCIS y los Servicios de Inspección de Saudi Aramco (SAIS), generando confianza entre los compradores en proyectos regulados. Los usuarios finales en energía, infraestructura y obras públicas requieren garantías sobre los estándares de fabricación, la calidad de instalación y el rendimiento a largo plazo. La madera sigue limitada a usos de nicho en paisajismo y hostelería, mientras que los sistemas de plástico y compuesto están ganando terreno donde las ventajas de mantenimiento superan la resistencia estructural. Los muros de límite de concreto sirven a sitios que priorizan la permanencia y la seguridad masiva, pero carecen de la versatilidad de los sistemas de metal fabricado. A medida que el financiamiento inmobiliario vinculado a criterios ambientales, sociales y de gobernanza influye en las elecciones de materiales, se espera que el metal siga siendo dominante, con sistemas de aluminio de gama alta e híbridos capturando una mayor participación en proyectos residenciales premium y de diseño urbano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Gobierno Ancla el Volumen Mientras el Sector Petrolero se Acelera

Los compradores gubernamentales representaron el 22,1% del mercado de cercas en Arabia Saudita en 2025, convirtiendo al sector público en el mayor usuario final en municipios, instituciones públicas, instalaciones de servicios públicos y sitios de desarrollo respaldados por el Estado. La adquisición gubernamental implica contratos de gran envergadura, entrega por fases e instalaciones basadas en especificaciones, lo que garantiza un flujo de pedidos estable para los proveedores aprobados. El sector público abarca el desarrollo urbano, la infraestructura cívica, la gestión fronteriza y la protección de servicios públicos, ampliando la base del mercado. El petróleo y los productos químicos son el segmento de más rápido crecimiento, con una CAGR proyectada del 7,91% de 2026 a 2031, impulsada por la expansión de sitios energéticos e industriales que requieren perímetros de alta seguridad. El gobierno ancla el volumen, mientras que el petróleo y los productos químicos impulsan la demanda de alta especificación.

Esta combinación de usuarios finales beneficia a los proveedores capaces de trabajar en entornos públicos e industriales sin alterar los modelos de cumplimiento. Los requisitos de la HCIS garantizan que las cercas sigan siendo esenciales en las instalaciones de hidrocarburos, mientras que la iniciativa IKTVA de Saudi Aramco fortalece el cumplimiento de estándares por parte de los proveedores nacionales. Los proyectos militares y de defensa, aunque menores en volumen, tienen altos valores contractuales debido a las necesidades de seguridad especializadas. La demanda residencial crece de manera constante en comunidades planificadas y desarrollos de villas, mientras que la agricultura, la minería y la infraestructura energética añaden profundidad. El mercado de cercas en Arabia Saudita se beneficia de una base de compradores diversa, reduciendo la dependencia de cualquier canal de adquisición único. Durante el período de pronóstico, el equilibrio entre el volumen de infraestructura pública y la intensidad de la seguridad industrial definirá la demanda de los usuarios finales.

Por Tipo de Instalación: Los Sistemas Permanentes Anclan el Mercado, las Cercas Móviles se Aceleran

Las cercas fijas o permanentes representaron el 86,7% del mercado de cercas en Arabia Saudita en 2025, impulsadas por su alineación con infraestructura de larga vida, activos industriales, instalaciones públicas y desarrollos residenciales consolidados. Los sistemas permanentes satisfacen las necesidades del ciclo de vida de los proyectos que requieren durabilidad, mayor protección y mínima reubicación. Los campus gubernamentales, las instalaciones de servicios públicos y las zonas industriales reguladas típicamente especifican cercas permanentes, manteniendo este segmento dominante. Sin embargo, se proyecta que las cercas temporales crezcan a una CAGR del 7,33% de 2026 a 2031, impulsadas por la construcción de gigaproyectos que requiere una gestión flexible del sitio durante largos ciclos de construcción. Esta doble demanda respalda tanto las necesidades de cercas permanentes como temporales.

Los proveedores se están adaptando a este cambio. El enfoque de Hitech Fence en proyectos relacionados con NEOM destaca el creciente uso de cercas temporales en corredores industriales y de energía renovable. Las cercas temporales ahora incluyen sistemas modulares que pueden reconfigurarse y mantenerse durante calendarios extendidos. La adquisición también está evolucionando hacia modelos de alquiler o arrendamiento, introduciendo un elemento de servicio más allá de las ventas únicas. Con el tiempo, muchas instalaciones temporales se convertirán en demanda permanente a medida que los sitios pasen de la construcción a la operación, garantizando la continuidad entre los dos tipos.

Por Canal de Instalación: Las Redes de Contratistas Dominan, los Formatos Modulares Ganan Relevancia

Los contratistas profesionales representaron el 71,2% de la participación del mercado de cercas en Arabia Saudita en 2025, convirtiéndolos en el canal de instalación dominante para proyectos de alto valor. Este dominio está vinculado a la complejidad del proyecto, ya que los sitios industriales regulados, la infraestructura pública y los grandes desarrollos comunitarios requieren ejecución certificada, gestión del sitio y calidad documentada. Los contratistas también son el canal de más rápido crecimiento, con una CAGR proyectada del 7,29% hasta 2031, lo que refleja el desplazamiento del mercado hacia proyectos más grandes y técnicamente controlados. La actividad de bricolaje sigue siendo común en casos residenciales más pequeños y comerciales ligeros, pero no impacta significativamente en el conjunto de valor central, dejando a los contratistas como elemento central para convertir la demanda de productos en ingresos instalados.

Otros canales, incluidos fabricantes independientes, instaladores pequeños y ensambladores de kits modulares, atienden a compradores con necesidades más simples o presupuestos más ajustados. La serie Unico Prima de A-1 Fence Arabia, lanzada en Saudi Infrastructure 2025, destaca el desarrollo de sistemas modulares para una instalación más sencilla en aplicaciones municipales y residenciales. Si bien la estandarización puede reducir las barreras de instalación en algunos proyectos, es probable que los niveles de mayor valor del mercado sigan siendo liderados por contratistas debido a los requisitos de cumplimiento, garantía y complejidad del sitio. Con el tiempo, los formatos modulares pueden añadir flexibilidad, pero se espera que los contratistas certificados mantengan el control sobre los segmentos más valiosos.

Análisis Geográfico

Riad representó el 39,8% del mercado de cercas en Arabia Saudita en 2025, manteniendo el liderazgo debido a la concentración de proyectos gubernamentales, comunidades planificadas y principales corredores de desarrollo. La ciudad se beneficia de una sólida red de contratistas aprobados, compradores institucionales y proveedores capaces de entregar tanto sistemas perimetrales de grado de seguridad como soluciones de cercas residenciales. La demanda abarca infraestructura pública, servicios públicos, viviendas cerradas, desarrollos de uso mixto y cerramientos de construcción, mientras que la concentración de proyectos sensibles al cumplimiento mantiene a los proveedores certificados muy activos. Como resultado, Riad influye fuertemente en los estándares de instalación, las prácticas de adquisición y la participación de contratistas en todo el mercado.

Yeda representa un centro de demanda diferente pero importante, impulsado por la infraestructura portuaria, la vivienda costera, los proyectos turísticos y los desarrollos urbanos privados. La demanda está más estrechamente vinculada a la actividad comercial y la expansión urbana que a la concentración del gobierno central. La visibilidad de proyectos como la Torre de Yeda fortalece la credibilidad de los proveedores en oportunidades comerciales e infraestructurales cercanas. Mientras tanto, se proyecta que el Área Metropolitana de Dammam sea el segmento de ciudad de más rápido crecimiento, con una CAGR del 7,85% de 2026 a 2031, respaldada por la expansión industrial, la actividad logística, el crecimiento de la vivienda y el desarrollo vinculado a servicios públicos en la Región Oriental. La demanda allí proviene de instalaciones que cumplen con la HCIS, almacenes, centros de transporte y desarrollos comunitarios, destacando los impulsores regionales diversificados del mercado de cercas en Arabia Saudita.

El segmento Resto de Arabia Saudita incluye paisajes protegidos, zonas mineras, regiones agrícolas, corredores fronterizos y sitios de construcción vinculados a NEOM. Aunque estas aplicaciones pueden parecer fragmentadas individualmente, en conjunto crean una demanda estable en múltiples formatos de cercas. Los proyectos de conservación como AlUla y la Reserva Natural de Sharaan respaldan los requisitos de límites ambientales, mientras que las cercas agrícolas, los perímetros mineros y los sistemas de seguridad fronteriza añaden mayor volumen fuera de las principales áreas metropolitanas. Los desarrollos relacionados con NEOM también contribuyen significativamente, con barreras de construcción temporales que se espera evolucionen hacia perímetros permanentes de servicios públicos y comunitarios con el tiempo. Esta mayor distribución geográfica crea múltiples motores de crecimiento regional en lugar de depender únicamente de Riad.

Panorama Competitivo

El mercado de cercas en Arabia Saudita sigue siendo fragmentado, con fabricantes nacionales, fabricantes especializados en seguridad, contratistas de proyectos y socios tecnológicos internacionales compitiendo en diferentes nichos. Ninguna empresa domina el mercado, y la ventaja competitiva está impulsada más por la capacidad de certificación, la presencia de fabricación local, la ejecución de instalaciones y el acceso a redes de proveedores aprobados que únicamente por el precio. Empresas como Al Kuhaimi Metal Industries, A-1 Fence Arabia e Hitech Fence están bien posicionadas en segmentos institucionales regulados debido a su sólida credibilidad con clientes industriales, de servicios públicos y del sector público. Esto crea una estructura de dos niveles donde los actores locales certificados dominan los proyectos regulados de alto valor. Al mismo tiempo, los fabricantes más pequeños y los proveedores basados en importaciones compiten más activamente en aplicaciones residenciales y comerciales ligeras.

La competencia también está evolucionando a través de estrategias de especialización de productos y localización. A-1 Fence Arabia utilizó Saudi Infrastructure 2025 para presentar la serie de perímetros urbanos Unico Prima, señalando una expansión más allá de la seguridad industrial hacia proyectos municipales y de comunidades planificadas. Hitech Fence presentó sistemas de cercas de acero, soluciones de automatización y ofertas orientadas a la sostenibilidad en Big 5 Construct Saudi 2025, reflejando una estrategia centrada en la amplitud técnica y la visibilidad en proyectos. Mientras tanto, Al Kuhaimi Group destacó cercas antipersonas, barreras con clasificación de impacto, bloqueadores de carreteras y sistemas resistentes a balas en Intersec Saudi Arabia 2024, reforzando su posicionamiento orientado a la seguridad en los sectores de defensa, infraestructura y energía. Estos desarrollos indican que la competencia depende cada vez más de la integración de sistemas, la diferenciación de productos y la ejecución localizada, más que únicamente de la capacidad de fabricación.

La política de localización es otro importante impulsor competitivo. El programa IKTVA de Saudi Aramco, que tiene como objetivo el 75% de contenido local para 2030, fomenta la adquisición de proveedores capaces de demostrar la creación de valor nacional. Esto fortalece la posición de los fabricantes locales y los contratistas aprobados en proyectos regulados y políticamente sensibles, donde los productos genéricos importados enfrentan desventajas estructurales a pesar de los precios iniciales más bajos. Al mismo tiempo, persisten oportunidades en el alquiler de cercas temporales, las cercas comunitarias modulares y los sistemas integrados de detección perimetral, donde no ha surgido un líder de mercado claro. Sin embargo, el aumento de los gastos de certificación y la volatilidad de las materias primas pueden empujar a los actores más pequeños hacia modelos de subcontratación y asociación. En general, el mercado sigue siendo lo suficientemente competitivo como para evitar el dominio de un único proveedor, al tiempo que recompensa la capacidad local certificada con una posición premium.

Líderes de la Industria de Cercas en Arabia Saudita

-

BRC Industrial Limited

-

A-1 Fence Arabia Company

-

Hitech Fence and Steel Saudi Arabia

-

Golden Fence Mechanical Company

-

Desert Fence Company Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: A-1 Fence Arabia exhibió en Saudi Infrastructure 2025 en el Centro Internacional de Convenciones y Exposiciones de Riad, del 15 al 17 de septiembre de 2025, lanzando la serie de perímetros urbanos Unico Prima diseñada para desarrollos residenciales y municipales alineados con Visión 2030.

- Febrero de 2025: Hitech Fence participó en Big 5 Construct Saudi Arabia 2025 en el Centro de Exposiciones Riyadh Front, del 15 al 18 de febrero y del 24 al 27 de febrero, presentando sistemas de cercas de acero, soluciones de automatización y materiales sostenibles, con la empresa activa como proveedor de cercas para los proyectos de la Torre de Yeda y UCC Saudi Arabia.

- Enero de 2025: El Centro Nacional de Vida Silvestre liberó 134 especies en peligro de extinción, incluidos 100 órix árabe, 20 gacelas árabes, 8 íbices nubios y 6 gacelas idmi, en la Reserva Natural de NEOM. Este programa depende del mantenimiento de cercas perimetrales para reducir la intrusión del ganado en el perímetro de la reserva.

Alcance del Informe del Mercado de Cercas en Arabia Saudita

| Metal | Acero |

| Aluminio | |

| Madera | |

| Plástico y Compuesto | |

| Concreto | |

| Otros Materiales |

| Residencial |

| Agrícola |

| Militar y Defensa |

| Gobierno |

| Minería |

| Petróleo y Productos Químicos |

| Energía y Potencia |

| Otros Usuarios Finales |

| Cercas Fijas / Permanentes |

| Cercas Temporales / Móviles |

| Contratista Profesional |

| Otros: Fabricantes, Bricolaje / Kits Modulares |

| Riad |

| Yeda |

| AMDa (Área Metropolitana de Dammam) |

| Resto de Arabia Saudita |

| Por Material | Metal | Acero |

| Aluminio | ||

| Madera | ||

| Plástico y Compuesto | ||

| Concreto | ||

| Otros Materiales | ||

| Por Usuario Final | Residencial | |

| Agrícola | ||

| Militar y Defensa | ||

| Gobierno | ||

| Minería | ||

| Petróleo y Productos Químicos | ||

| Energía y Potencia | ||

| Otros Usuarios Finales | ||

| Por Tipo de Instalación | Cercas Fijas / Permanentes | |

| Cercas Temporales / Móviles | ||

| Por Canal de Instalación | Contratista Profesional | |

| Otros: Fabricantes, Bricolaje / Kits Modulares | ||

| Por Ciudad | Riad | |

| Yeda | ||

| AMDa (Área Metropolitana de Dammam) | ||

| Resto de Arabia Saudita |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cercas en Arabia Saudita para 2031?

Se proyecta que el mercado de cercas en Arabia Saudita alcance USD 947,5 millones en 2031, frente a USD 681,6 millones en 2026, a una CAGR del 6,81% de 2026 a 2031.

¿Qué categoría de material lidera la demanda de cercas en Arabia Saudita?

El metal lidera la categoría con una participación del 55,3% en 2025, respaldado por la demanda de acero en usos de seguridad industrial y el creciente uso de aluminio en proyectos residenciales y urbanos.

¿Por qué el petróleo y los productos químicos son el segmento de usuario final de más rápido crecimiento?

Se proyecta que el petróleo y los productos químicos crezcan a una CAGR del 7,91%, ya que las cercas son requeridas para el cumplimiento perimetral en instalaciones de hidrocarburos y aguas abajo bajo las normas de la HCIS.

¿Por qué los contratistas profesionales dominan la actividad de instalación?

Los contratistas profesionales representaron el 71,2% de la participación en 2025, porque los grandes proyectos a menudo requieren ejecución certificada, estatus de proveedor aprobado y cumplimiento documentado para sitios regulados.

¿Qué ciudad ofrece la mayor oportunidad de crecimiento a corto plazo?

Riad sigue siendo el mayor segmento de ciudad con el 39,8% de participación en 2025, mientras que el Área Metropolitana de Dammam ofrece el crecimiento más rápido con una CAGR del 7,85% hasta 2031.

¿Cuáles son los principales riesgos que afectan a los proveedores e instaladores?

Los principales riesgos son la volatilidad de los precios del acero y el aluminio, las tensiones regionales que pueden ralentizar los plazos de los proyectos y las duras condiciones desérticas que elevan los requisitos de mantenimiento y durabilidad.

Última actualización de la página el: