Tamanho e Participação do Mercado de Andaimes da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

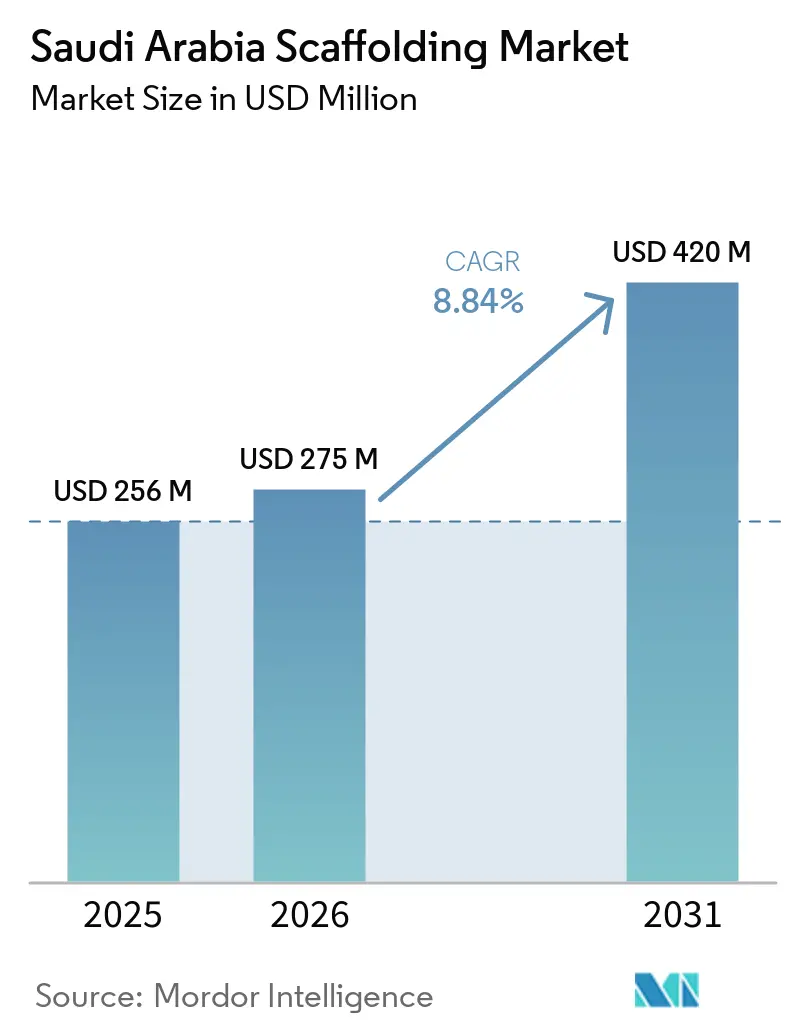

| Tamanho do mercado no ano base (2025) | 256 Milhões de dólares |

| Tamanho do Mercado (2026) | 275 Milhões de dólares |

| Tamanho do Mercado (2031) | 420 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Andaimes da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Andaimes da Arábia Saudita está projetado para expandir de USD 256 milhões em 2025 e USD 275 milhões em 2026 para USD 420 milhões até 2031, registrando um CAGR de 8,84% entre 2026 e 2031.

O mercado de andaimes da Arábia Saudita é sustentado por uma demanda que agora se estende por obras de transporte, projetos de entretenimento, empreendimentos de uso misto, expansão industrial e manutenção recorrente de petróleo e gás, em vez de um conjunto restrito de grandes obras emblemáticas. O Produto Interno Bruto (PIB) do setor de construção da Arábia Saudita cresceu 4% em relação ao ano anterior no quarto trimestre de 2025, indicando que a atividade permaneceu ampla em todo o Reino e proporcionou aos contratantes uma base mais ampla de projetos[1]DataSaudi, "Dados do Setor de Construção," DataSaudi, datasaudi.sa. O mercado de andaimes da Arábia Saudita também se beneficia de trabalhos de manutenção recorrentes em ativos energéticos, onde a Saudi Aramco projeta investimentos de capital de USD 50-55 bilhões para 2026, após USD 52,2 bilhões em 2025. A demanda também está se movendo em direção a sistemas modulares, frotas de aluguel maiores e materiais mais leves em fases de projetos que exigem montagem mais rápida, inspeções documentadas e reimplantação repetida. A concorrência permanece moderadamente fragmentada, com empresas domésticas certificadas pela Aramco e unidades sauditas de fornecedores globais competindo em conformidade, disponibilidade, suporte técnico e velocidade de mobilização.

Principais Conclusões do Relatório

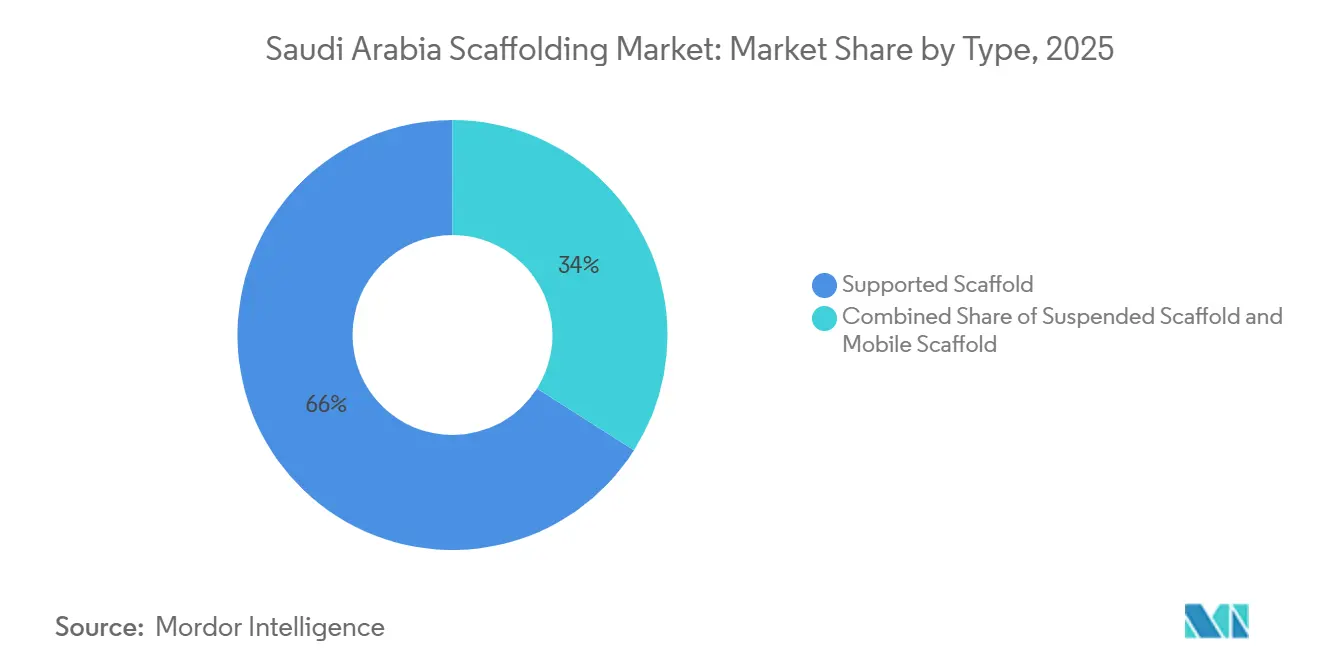

- Por tipo, o andaime apoiado deve liderar com 66% da participação do mercado de andaimes da Arábia Saudita em 2025, enquanto o andaime móvel deve crescer mais rapidamente a um CAGR de 9,6% até 2031.

- Por sistema, o modular / ringlock deteve uma participação de 44% em 2025 e registrou o maior CAGR previsto de 10,3% até 2031.

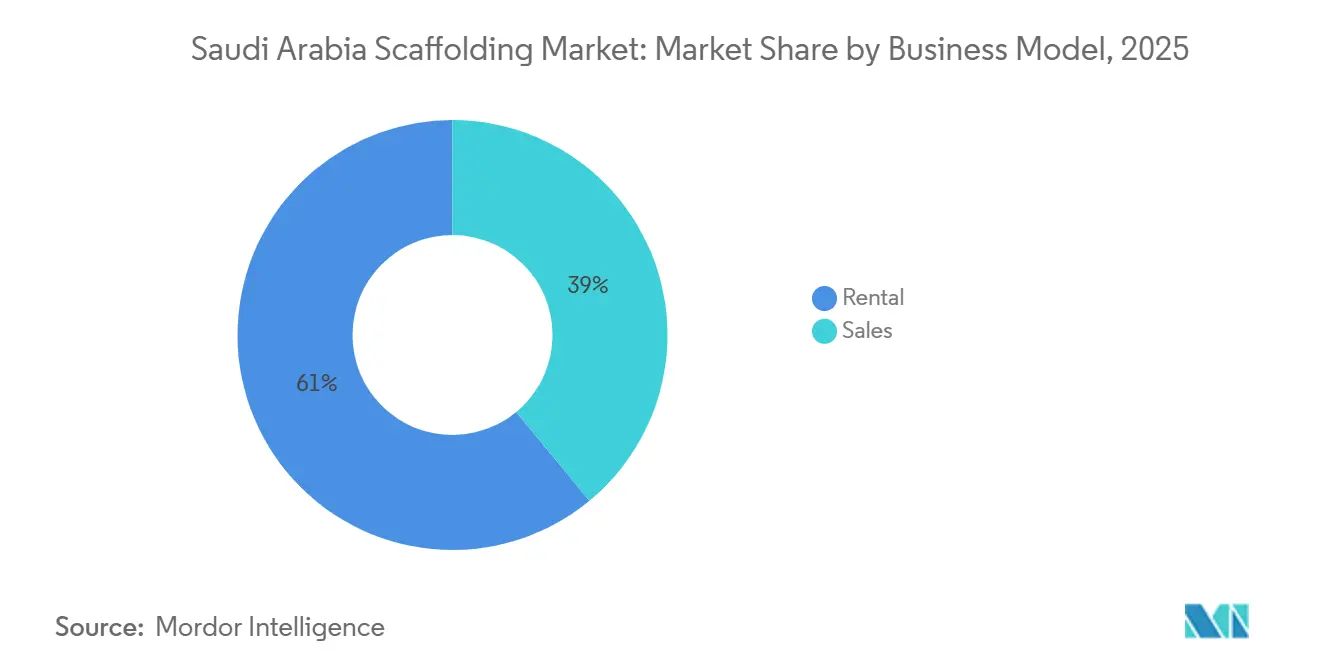

- Por modelo de negócio, o aluguel deteve 61% de participação em 2025 e avança a um CAGR de 10,2% até 2031.

- Por tipo de material, o aço representou 72% da participação do mercado de andaimes da Arábia Saudita em 2025, enquanto o alumínio deve expandir a um CAGR de 10,5% até 2031.

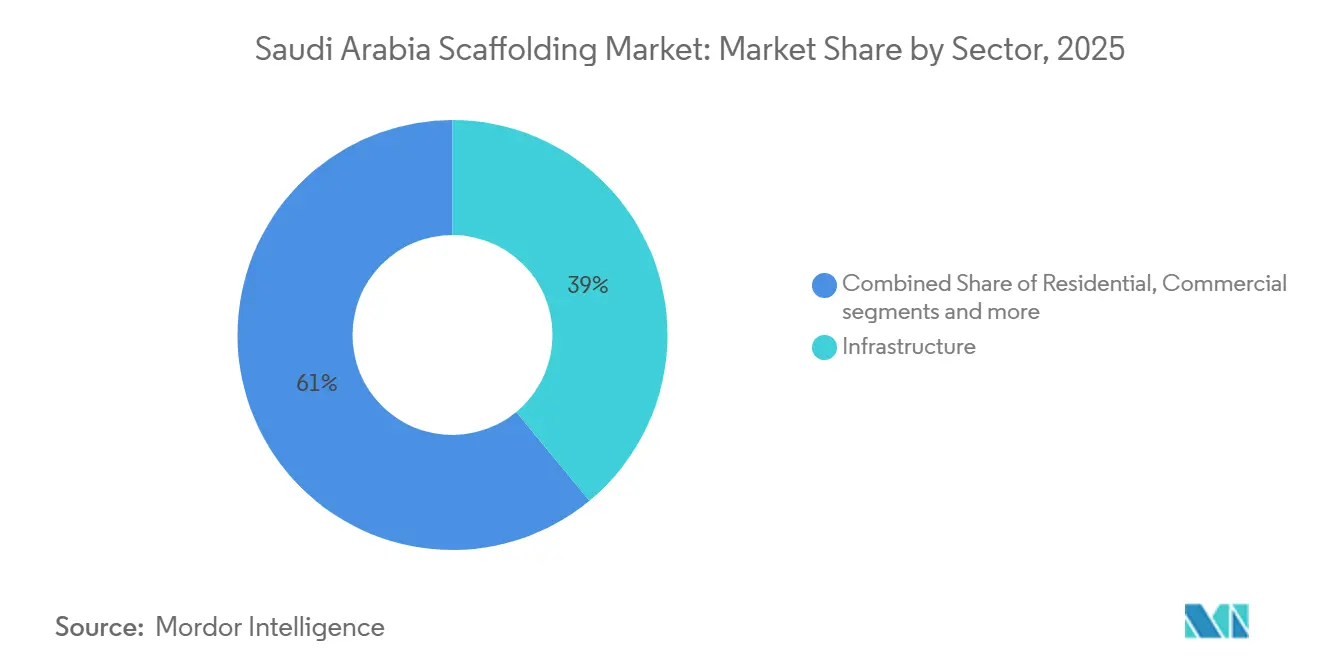

- Por setor, a infraestrutura representou 39% da participação do tamanho do mercado de andaimes da Arábia Saudita em 2025, enquanto o setor industrial e logístico deve crescer a um CAGR de 10,6% até 2031.

- Por cidade, Riade deteve 31% da participação do mercado de andaimes da Arábia Saudita em 2025, enquanto a Província Oriental registrou o maior CAGR projetado de 9,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Andaimes da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O Pipeline de Construção da Visão 2030 Impulsiona a Demanda por Andaimes | +2.5% | Em todo o Reino, concentrado em Riade, no corredor NEOM e em Jeddah | Longo prazo (≥ 4 anos) |

| As Atividades de Manutenção de Petróleo e Gás Aumentam a Utilização de Andaimes | +1.8% | Província Oriental, com extensão para Yanbu | Longo prazo (≥ 4 anos) |

| O Crescimento em Projetos Industriais e Megaprojetos Expande os Requisitos de Andaimes | +1.2% | Província Oriental, Jizan e zonas industriais de Yanbu | Longo prazo (≥ 4 anos) |

| A Mudança para Sistemas Modulares e Reutilizáveis Sustenta o Crescimento do Mercado | +1.0% | Em todo o Reino, nos principais tipos de projetos | Médio prazo (2-4 anos) |

| A Expansão de Projetos de Infraestrutura e Transporte Impulsiona a Implantação de Andaimes | +0.9% | Riade, Jeddah e principais corredores de transporte | Médio prazo (2-4 anos) |

| Requisitos Rigorosos de Conformidade com Segurança Incentivam a Adoção de Andaimes Padronizados | +0.8% | Em todo o Reino, mais forte em petróleo e gás e construção pesada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Pipeline de Construção da Visão 2030 Impulsiona a Demanda por Andaimes

O mercado de andaimes da Arábia Saudita continua a se fortalecer a partir de um pipeline de construção que abrange transporte público, expansão urbana, hotelaria e requalificação apoiada pelo governo. O PIB do setor de construção cresceu 4% em relação ao ano anterior no quarto trimestre de 2025, confirmando que a atividade nos canteiros de obras não se limitou a alguns grandes empreendimentos, mas se distribuiu pela base construtiva mais ampla. O programa de extensão do metrô de Riade e a lista mais ampla de projetos de desenvolvimento nacional no âmbito da Visão 2030 mantêm o trabalho em andamento em múltiplos locais e classes de ativos. Essa distribuição reduz o risco de que a demanda dependa de um único corredor de projetos ou tipo de estrutura. Também favorece fornecedores que conseguem deslocar frotas de andaimes e equipes entre cidades à medida que as fases dos projetos mudam. À medida que mais projetos avançam das obras estruturais para o acabamento e o suporte operacional, o mercado de andaimes da Arábia Saudita tende a registrar mais ciclos de reimplantação repetida na mesma base de equipamentos.

As Atividades de Manutenção de Petróleo e Gás Aumentam a Utilização de Andaimes

O mercado de andaimes da Arábia Saudita conta com uma camada de suporte duradoura na manutenção de petróleo e gás, que se comporta de forma diferente da demanda de construção pontual. A Saudi Aramco reportou investimentos de capital de USD 52,2 bilhões em 2025 e projetou USD 50-55 bilhões para 2026, o que mantém a atividade de grandes campos e plantas ativa na Província Oriental[2]Saudi Aramco, "Comunicado de Imprensa dos Resultados do Quarto Trimestre e do Ano Completo de 2025," Aramco, aramco.com. O trabalho da KAEFER Saudi Arabia no projeto das instalações petrolíferas terrestres de Zuluf demonstrou a escala da demanda por acesso neste canal, com mais de 200.000 metros quadrados de andaimes suspensos, implantação de pico de mais de 1.200 toneladas de material e 34 projetos de andaimes dedicados. As paralisações para manutenção e os trabalhos de parada também comprimem o prazo para montagem e inspeção, o que aumenta o valor dos fornecedores capazes de mobilizar equipes certificadas rapidamente. Isso sustenta a precificação em projetos tecnicamente exigentes, mesmo quando trabalhos urbanos mais rotineiros permanecem sensíveis ao preço. Como resultado, a manutenção energética mantém o mercado de andaimes da Arábia Saudita vinculado a um ciclo de serviço recorrente, em vez de depender apenas de novas contratações de obras.

O Crescimento em Projetos Industriais e Megaprojetos Expande os Requisitos de Andaimes

O mercado de andaimes da Arábia Saudita está registrando uma demanda mais forte à medida que a expansão industrial e a execução de grandes projetos continuam em diversas partes do Reino. O setor industrial e logístico deve crescer a um CAGR de 10,6% até 2031, sustentado pelos desenvolvimentos de campo da Aramco, pela expansão downstream e pela atividade das cidades industriais em Jubail e Yanbu, que necessitam de grandes volumes de sistemas de acesso durante a construção e o comissionamento. A infraestrutura permaneceu o maior setor com uma participação de 39% em 2025, indicando que projetos de transporte, utilidades e obras públicas continuam a impulsionar uma ampla base de demanda por andaimes ao lado do pipeline industrial. Riade e a Província Oriental continuam a representar uma parcela significativa da atividade de construção, à medida que os investimentos contínuos em instalações industriais, infraestrutura de transporte, projetos de energia e programas de desenvolvimento urbano sustentam um pipeline constante de obras intensivas em andaimes. O mesmo padrão é visível no sequenciamento de megaprojetos, onde os gastos estão sendo redirecionados para desenvolvimentos industriais e ligados a eventos mais executáveis, como OXAGON, a infraestrutura da Expo 2030 e o corredor da FIFA 2034, mantendo a demanda por andaimes distribuída por múltiplos canteiros de obras de longo ciclo. Essa combinação de novos ativos industriais, grandes pacotes de infraestrutura e entrega faseada de megaprojetos está expandindo os requisitos de andaimes tanto na construção pesada quanto nos trabalhos posteriores orientados à manutenção.

A Mudança para Sistemas Modulares e Reutilizáveis Sustenta o Crescimento do Mercado

O mercado de andaimes da Arábia Saudita está migrando para sistemas modulares e reutilizáveis porque os contratantes precisam de montagem mais rápida, maior repetibilidade e menor complexidade de manuseio em grandes canteiros de obras. O modular / ringlock já detinha uma participação de 44% em 2025 e registrou o maior crescimento previsto a um CAGR de 10,3%, indicando que a adoção ainda está em expansão, e não em estabilização. Os projetos baseados em sistemas podem reduzir o número de peças soltas no canteiro. Podem melhorar a velocidade de remontagem após verificações climáticas ou alterações de layout, o que é uma das razões pelas quais esse formato está ganhando preferência em obras industriais e de infraestrutura. A rede de filiais locais da PERI Saudi Arabia e sua capacidade de fornecer suporte de engenharia, treinamento técnico e disponibilidade oportuna de equipamentos demonstram como os fornecedores estabelecidos estão fortalecendo as capacidades no país para atender a esses requisitos de sistemas. O uso de sistemas padronizados também facilita a vinculação do fornecimento de equipamentos a fluxos de trabalho documentados de engenharia e inspeção. Com o tempo, isso desloca a concorrência no mercado de andaimes da Arábia Saudita da simples disponibilidade de produtos para capacidades de serviço mais abrangentes.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Intensa Concorrência de Preços Pressiona as Margens dos Contratantes | -1.2% | Em todo o Reino, mais aguda nas licitações competitivas de Riade e Jeddah | Curto prazo (≤ 2 anos) |

| Restrições de Mão de Obra Qualificada e Capacidade de Montagem Limitam a Eficiência de Execução dos Projetos | -1.0% | Em todo o Reino, mais grave nas zonas industriais de Meca e Jubail | Longo prazo (≥ 4 anos) |

| A Dependência de Materiais e Componentes Importados Aumenta a Exposição a Custos | -1.0% | Nacional, elevada na Província Oriental e em canteiros de obras remotos | Médio prazo (2-4 anos) |

| Requisitos Elevados de Conformidade e Certificação Aumentam os Custos Operacionais | -0.8% | Em todo o Reino, maior ônus nos setores de petróleo e gás | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Intensa Concorrência de Preços Pressiona as Margens dos Contratantes

O mercado de andaimes da Arábia Saudita continua a enfrentar pressão de preços nas atividades de construção rotineiras, onde numerosos subcontratantes competem por escopos de projetos semelhantes. A concorrência é particularmente intensa em aplicações padrão de tubo e acoplamento, projetos urbanos de curta duração e contratos de menor complexidade, onde as decisões de compra são frequentemente orientadas por considerações de custo, em vez de capacidades técnicas. Embora os fornecedores maiores estejam geralmente mais bem posicionados para atender aos requisitos de segurança, conformidade e documentação, eles continuam a competir com operadores menores que têm custos operacionais mais baixos. Como resultado, manter as margens pode ser desafiador fora de projetos industriais, de infraestrutura e de longa duração. Esse ambiente está incentivando os fornecedores a se diferenciarem por meio de ofertas integradas que combinam serviços de aluguel, suporte de engenharia, inspeções e mobilização no canteiro, em vez de competir exclusivamente no preço.

Restrições de Mão de Obra Qualificada e Capacidade de Montagem Limitam a Eficiência de Execução dos Projetos

O mercado de andaimes da Arábia Saudita também enfrenta pressão de mão de obra porque os trabalhos de montagem e inspeção em conformidade não podem ser escalados tão facilmente quanto o inventário de equipamentos. Grandes canteiros industriais e de transporte precisam de equipes capazes de montar, inspecionar, modificar e liberar andaimes dentro de janelas apertadas e em conformidade com as regras formais do canteiro. Quando as mesmas cidades estão gerenciando simultaneamente cargas de trabalho de transporte, hotelaria, uso misto e manutenção, as equipes treinadas podem se tornar um gargalo mesmo quando os materiais estão disponíveis. Isso retarda a rotatividade em alguns projetos e pode prolongar o tempo de mobilização durante períodos de construção intensos. Também favorece operadores que já possuem supervisão estável, rotinas de treinamento e uma base de mão de obra em múltiplas cidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Cargas de Trabalho de Infraestrutura Ancoram os Andaimes Apoiados e Mantêm a Liderança de Mercado

Os andaimes apoiados detiveram uma participação de 66% em 2025, mantendo-se bem à frente dos formatos suspenso e móvel no mercado de andaimes da Arábia Saudita. Essa liderança refletiu a estrutura da demanda, uma vez que grandes obras de transporte, instalações industriais, utilidades e amplos programas de construção horizontal dependem de acesso apoiado no solo para estabilidade e necessidades de suporte de carga. Os sistemas apoiados também são mais fáceis de escalar em grandes canteiros lineares e frentes de trabalho de múltiplos vãos, o que é relevante em corredores de transporte e grandes projetos públicos. O andaime suspenso deteve uma participação menor, mas permaneceu importante em trabalhos tecnicamente exigentes de petróleo e gás e em estruturas onde as necessidades de acesso vertical são mais especializadas. A implantação da KAEFER Saudi Arabia em Zuluf demonstrou como um único projeto de energia pode atingir uma intensidade muito alta de andaimes suspensos, com mais de 200.000 metros quadrados montados e sustentados por meio de projeto específico para o projeto.

O andaime móvel deve crescer ao CAGR mais rápido de 9,6% até 2031, alinhando-se com o mix de projetos em evolução no Reino. À medida que os grandes empreendimentos avançam das fases estruturais para acabamento, testes, preparação para manutenção e inspeção, a necessidade de acesso de movimentação rápida e frequentemente reposicionado está aumentando. Ativos de varejo, hotelaria, aeroportos e uso misto tendem a criar mais dessas tarefas de ciclo mais curto do que as obras civis pesadas. Essa parte do setor de andaimes da Arábia Saudita está, portanto, se ampliando, mesmo enquanto o andaime apoiado permanece a maior base de receita. Os fornecedores que conseguem fornecer tanto sistemas apoiados pesados quanto frotas móveis mais leves estão mais bem posicionados para acompanhar os projetos em todas as fases, e não apenas durante o estágio inicial de construção. A mesma divisão por tipo também reflete como os compradores estão ponderando conformidade e conveniência operacional. Projetos maiores agora atribuem mais valor a layouts projetados, inspeções documentadas e métodos de montagem previsíveis, o que favorece sistemas apoiados de fornecedores estabelecidos. O andaime móvel ainda se beneficia de uma implantação mais simples, mas os compradores cada vez mais desejam essa conveniência sem abrir mão da rastreabilidade ou dos padrões de segurança. Esse equilíbrio ajuda a explicar por que a liderança permaneceu com o andaime apoiado enquanto o crescimento está se deslocando para os formatos móveis. Isso também significa que o mercado de andaimes da Arábia Saudita não está se afastando dos sistemas pesados. Ainda assim, está adicionando uma demanda de acesso mais flexível sobre um núcleo estrutural ainda grande. Ao longo do período de previsão, o andaime apoiado deve permanecer a categoria base, enquanto os sistemas móveis devem desempenhar um papel maior nos trabalhos de acabamento e rotatividade operacional.

Por Sistema: Os Sistemas Modulares / Ringlock Lideram o Mercado e Continuam a Ganhar Adoção

O modular / ringlock deteve uma participação de 44% em 2025 e registrou o maior crescimento previsto a um CAGR de 10,3%, tornando-o o sistema líder tanto em escala atual quanto em momentum futuro. Essa combinação sugere que o mercado de andaimes da Arábia Saudita ainda está no meio de uma conversão para plataformas de sistemas mais padronizados, em vez de estar no fim desse processo. Os contratantes valorizam esses sistemas porque são mais fáceis de replicar em grandes canteiros, mais simples de documentar e mais adequados a sequências de montagem planejadas. A geometria de nó padronizada e a menor dependência de peças soltas também podem melhorar a disciplina de manuseio em canteiros movimentados e acelerar a reconfiguração quando o layout precisa ser alterado. A rede de filiais da PERI Saudi Arabia e seu pátio de 35.000 metros quadrados também mostram que os fornecedores estão construindo suporte local em torno de andaimes de sistema, em vez de tratá-lo como uma linha de nicho[3]PERI Saudi Arabia, "Visão Geral da Empresa," PERI Saudi Arabia, peri.com.sa.

Os sistemas de tubo e acoplamento permanecem relevantes quando a geometria é irregular, os orçamentos são apertados ou as equipes de canteiro estão mais familiarizadas com layouts flexíveis baseados em componentes. O Cuplock também permanece adequado para grandes plataformas de trabalho e padrões de acesso repetitivos onde um sistema robusto e bem conhecido é necessário sem migrar totalmente para plataformas modulares de uso geral. A estrutura H continua a atender obras residenciais e comerciais leves onde as alturas de piso são mais padronizadas e o ônus de engenharia é menor. Essa parte do setor de andaimes da Arábia Saudita não é, portanto, uma simples história de substituição por um único sistema. É uma mudança gradual em que os sistemas padronizados ganham terreno primeiro em projetos complexos, de maior valor e melhor documentados. O segmento de sistemas também está mudando porque o fornecimento de equipamentos está se tornando mais difícil de separar do suporte de engenharia. Uma vez que o projeto de andaimes, o planejamento de inspeções e a coordenação digital são construídos em torno de uma plataforma de sistema, trocar de fornecedor no meio de um projeto é menos prático. Isso melhora a fidelização de contratos para fornecedores com inventários mais profundos e equipes técnicas mais fortes. O lançamento do sistema Allround Lightweight pela Layher é um exemplo de como os fornecedores estão ampliando o apelo dos sistemas padronizados ao melhorar o manuseio e o transporte, bem como o desempenho estrutural. Como resultado, o mercado de andaimes da Arábia Saudita está vendo a liderança de sistemas cada vez mais vinculada à profundidade de serviço, ao planejamento de canteiro e ao alcance de inventário, em vez de apenas ao equipamento.

Por Modelo de Negócio: A Dominância do Aluguel Reforça uma Dinâmica de Autorreforço

O aluguel comandou uma participação de 61% em 2025 e também deve crescer mais rapidamente a um CAGR de 10,2% até 2031, conferindo-lhe uma liderança clara no mercado de andaimes da Arábia Saudita. Os contratantes que gerenciam vários canteiros ativos simultaneamente frequentemente preferem não imobilizar capital em inventário próprio de andaimes quando mão de obra, logística e garantias de projeto também requerem financiamento. O aluguel também oferece aos compradores mais flexibilidade quando os cronogramas dos projetos mudam ou quando os equipamentos precisam ser movidos rapidamente entre frentes de trabalho. Para empresas internacionais de Engenharia, Compras e Construção (EPC) e seus parceiros sauditas, o aluguel é frequentemente a rota mais fácil porque se alinha às práticas de compras do grupo e reduz a necessidade de construir uma base de ativos específica para o país. Isso torna a disponibilidade de frota, a velocidade de rotatividade e o suporte de inspeção importantes diferenciais de venda, além do preço.

A força do modelo de aluguel também altera o poder de barganha durante períodos de entrega intensos. Quando campanhas de parada, prazos acelerados ou fases de conclusão sobrepostas elevam a demanda de curto prazo, os operadores com grandes frotas certificadas podem exigir preços mais firmes e melhores condições contratuais. Isso é especialmente relevante em um mercado onde os cronogramas dos projetos estão cada vez mais sobrepostos em obras de transporte, hotelaria, uso misto e industrial. O setor de andaimes da Arábia Saudita está, portanto, vendo o aluguel crescer não apenas por causa do menor custo inicial, mas também porque oferece flexibilidade de cronograma que as frotas próprias nem sempre conseguem igualar. Os fornecedores que combinam aluguel com projeto, supervisão de montagem e inspeção podem transformar essa flexibilidade em uma oferta de serviço mais completa. As vendas permaneceram o modelo de negócio menor com 39% em 2025, mas ainda têm um lugar claro em ambientes de longa duração ou alta utilização. Os compradores com necessidades constantes de manutenção ou programas fixos de acesso industrial podem justificar a propriedade quando o equipamento permanece no canteiro por períodos prolongados. Essa lógica é mais forte em alguns canais de manutenção de energia e plantas, onde a utilização pode ser alta e os custos repetidos de mobilização são menos atrativos. Mesmo assim, a propriedade não elimina a necessidade de suporte de projeto, inspeções e mão de obra treinada. Por essa razão, o mercado de andaimes da Arábia Saudita deve continuar favorecendo o aluguel no nível geral, enquanto preserva um papel estratégico para as vendas diretas em determinados ambientes industriais.

Por Tipo de Material: O Aço Domina, mas o Alumínio Remodela o Segmento Premium

O aço deteve uma participação de 72% em 2025, tornando-o o material primário no mercado de andaimes da Arábia Saudita. Essa posição está vinculada aos requisitos de uso intensivo de obras de transporte, plantas industriais, instalações logísticas e grandes pacotes de infraestrutura, onde a resistência à carga e a familiaridade com o canteiro são mais importantes. O aço também se encaixa no formato dominante de andaime apoiado e nas grandes plataformas de trabalho utilizadas em obras civis e industriais. O alumínio, no entanto, deve crescer mais rapidamente a um CAGR de 10,5% até 2031, à medida que projetos de acabamento em edifícios altos, hotelaria e trabalhos de acesso mais leve buscam manuseio mais fácil e instalação mais rápida. O mercado de andaimes da Arábia Saudita ainda depende do aço, mas a escolha de material está se tornando mais segmentada por uso final, em vez de aderir a um único padrão.

O crescimento do alumínio também reflete as condições operacionais em locais onde a resistência à corrosão e o menor peso de manuseio manual têm valor prático. Em ambientes costeiros e úmidos, os compradores consideram cada vez mais as necessidades de manutenção e a vida útil, em vez de se concentrar exclusivamente no custo inicial do material. Sistemas mais leves também podem ajudar as equipes a reposicionar equipamentos mais rapidamente em escopos de trabalho urbanos densos e internos. Isso não remove o aço do núcleo do mercado, mas aumenta o papel do alumínio em pacotes de maior especificação e com prazo mais curto. Com o tempo, isso pode elevar o valor médio dos contratos de acesso premium, mesmo que o aço permaneça dominante em volume. Outros materiais continuam a servir a funções mais restritas. A madeira / compensado permanece presente em obras de baixo orçamento, mas enfrenta limites de aceitação mais rígidos onde os compradores exigem melhor rastreabilidade e componentes certificados. Os sistemas de plástico / fibra de vidro ocupam nichos pequenos, mas importantes, em utilidades, trabalhos elétricos e ambientes químicos onde as propriedades não condutoras são importantes. A escolha de material está, portanto, se tornando mais orientada pela aplicação do que antes, com os compradores combinando peso do sistema, durabilidade e requisitos de segurança à tarefa. Para os fornecedores, a melhor posição não é mais estocar apenas um material principal, mas manter um mix que possa atender tanto à demanda industrial pesada quanto às necessidades de acesso urbano mais leve.

Por Setor: A Infraestrutura Lidera enquanto o Setor Industrial e Logístico Fecha a Lacuna

A infraestrutura representou uma participação de 39% do mercado de andaimes da Arábia Saudita em 2025, tornando-a o maior setor no mix atual. A escala das melhorias de transporte, obras públicas urbanas e a construção de utilidades associadas confere a este segmento uma base de demanda ampla e estável. Os grandes projetos de infraestrutura também tendem a se estender por longos prazos, o que sustenta a implantação contínua de equipamentos, em vez de picos curtos de uso. O setor industrial e logístico deve crescer mais rapidamente a um CAGR de 10,6% até 2031, indicando a crescente importância da construção de plantas, expansão industrial e instalações ligadas à logística no mercado de andaimes da Arábia Saudita. O pipeline de investimentos upstream e downstream ativo da Saudi Aramco continua a sustentar essa mudança, especialmente na Província Oriental, onde novos ativos adicionam futuras necessidades de manutenção além da construção atual.

O padrão de crescimento industrial é importante porque não é impulsionado apenas por construções pontuais. Uma vez que as novas instalações entram em operação, elas criam trabalhos recorrentes de parada, inspeção e rotatividade que podem manter a demanda por andaimes ativa além do período inicial de construção. Isso confere ao setor industrial e logístico uma trajetória mais duradoura do que os setores que dependem apenas de novos contratos de projetos. A infraestrutura permanecerá o maior setor porque sua base atual é mais ampla e geograficamente distribuída. No entanto, a taxa de crescimento industrial mais rápida mostra onde o trabalho premium e a demanda recorrente de serviços estão se tornando mais importantes. Os setores comercial e residencial ainda representam uma parcela significativa da contagem de projetos, embora não correspondam ao valor por canteiro dos projetos industriais ou de infraestrutura. A demanda comercial se beneficia do desenvolvimento de uso misto e hotelaria, mas frequentemente enfrenta maior pressão de licitação e margens de menor qualidade do que a manutenção industrial. O trabalho residencial é generalizado em vários canteiros, embora os valores unitários dos projetos sejam geralmente menores e frequentemente centrados em andaimes apoiados. Isso mantém uma ampla base de demanda diária no mercado de andaimes da Arábia Saudita, mesmo fora de grandes projetos emblemáticos. O resultado é um mix setorial em que a infraestrutura ancora a escala atual, enquanto o setor industrial e logístico adiciona momentum e valor recorrente ao longo do período de previsão.

Análise Geográfica

Riade representou 31% do mercado de andaimes da Arábia Saudita em 2025, tornando-a o principal cluster de cidades em termos de demanda atual. A força da capital vem de uma densa sobreposição de infraestrutura de transporte, empreendimentos de uso misto, projetos de entretenimento e investimento público que mantém as necessidades de acesso ativas em múltiplos tipos de projetos. O crédito bancário do setor de construção atingiu SAR 146,7 bilhões (USD 39,1 bilhões) em abril de 2026, alta de 9,8% em relação ao ano anterior, o que sustenta a visão de que o financiamento de projetos e a atividade permaneceram firmes. A atividade de ponto de venda no setor de construção também cresceu 6,5% em relação ao ano anterior em abril de 2026, o que correspondeu ao ambiente de entrega ainda ativo visível em Riade e em outros grandes centros urbanos. A concessão da extensão da Linha Vermelha em janeiro de 2026 adicionou mais um projeto de transporte urbano de longa duração à carga de trabalho de Riade e reforçou a liderança da cidade no mercado de andaimes da Arábia Saudita.

A Província Oriental é o cluster de cidades de crescimento mais rápido, com um CAGR de 9,5% até 2031, impulsionado tanto pela criação de novos ativos quanto pela manutenção industrial recorrente. O programa de capital da Saudi Aramco continua a sustentar o desenvolvimento de campos e a atividade de instalações em toda a província, proporcionando aos fornecedores de andaimes exposição tanto a obras de construção quanto a serviços de plantas. As atualizações dos projetos Marjan e Berri de 2025 são importantes porque as instalações recém-comissionadas e expandidas alimentam futuros ciclos de inspeção e parada à medida que avançam nas operações. Isso cria uma base de demanda mais densa e recorrente do que cidades que dependem principalmente de construções urbanas pontuais. Para o mercado de andaimes da Arábia Saudita, a Província Oriental combina, portanto, forte crescimento com melhor visibilidade de longo prazo do que muitas geografias lideradas puramente pela construção.

A Região de Meca permanece importante porque os trabalhos de hotelaria, mobilidade e suporte a locais sagrados continuam ao longo do ano, em vez de se concentrarem em uma única janela de projeto. Medina segue um padrão semelhante em menor escala, sustentada pelo desenvolvimento religioso, de hotelaria e de serviços urbanos em andamento no âmbito da agenda nacional de projetos. O restante da Arábia Saudita adiciona demanda de corredores de diversificação industrial, obras urbanas secundárias e suporte a projetos fora dos principais centros metropolitanos. Essa distribuição geográfica mais ampla ajuda o mercado de andaimes da Arábia Saudita a manter a utilização mesmo quando o cronograma dos projetos muda de uma cidade para outra.

Cenário Competitivo

O mercado de andaimes da Arábia Saudita permanece moderadamente fragmentado, mas o campo competitivo está cada vez mais dividido por profundidade de certificação, capacidades de serviço e escala de frota. Especialistas domésticos como Saudi Scaffolding Factory, SGB Al-Dabal Co. Ltd e Al Najm Al Thaqib Scaffolding Company operam ao lado de unidades sauditas ou afiliadas de nomes globais como BrandSafway, Layher e PERI. No nível amplo do mercado, muitos contratantes menores ainda competem no preço em obras urbanas padrão. Nos canais industriais e de manutenção premium, o conjunto competitivo se estreita porque os compradores atribuem mais peso à conformidade, ao suporte de engenharia e à mobilização confiável. Isso torna o mercado de andaimes da Arábia Saudita mais concentrado em subsegmentos de alto valor do que no total nacional geral.

Uma linha clara separa os fornecedores que fornecem apenas equipamentos daqueles que oferecem suporte de acesso projetado. O projeto Zuluf da KAEFER Saudi Arabia é um forte exemplo do segundo modelo, pois combinou grande implantação de material com projeto baseado em 3D e execução estruturada em um grande canteiro de petróleo. O lançamento em janeiro de 2026 do sistema Spider de trabalho em altura pela BrandSafway também mostra que os operadores globais ainda estão adicionando produtos diferenciados para ambientes industriais e de infraestrutura com restrições. A introdução do sistema Allround Lightweight pela Layher aponta na mesma direção, com mudanças de produto voltadas para manuseio mais fácil e um conjunto mais amplo de condições de canteiro. Esses movimentos mostram que o projeto de produto, o suporte de engenharia e o desempenho de segurança documentado estão se tornando mais importantes na forma como o mercado de andaimes da Arábia Saudita é disputado.

As 3 filiais da PERI Saudi Arabia e suas capacidades de engenharia, inspeção e suporte a projetos ressaltam o valor de uma forte presença no país quando os projetos estão distribuídos por várias cidades. Os operadores com pátios locais, equipes treinadas e suporte de inspeção podem atender tanto a contratos de longa duração quanto a demandas urgentes de ciclo curto de forma mais eficaz do que empresas que dependem de estruturas locais mais restritas. O resultado não é uma estrutura de vencedor único, mas um mercado em camadas onde os trabalhos premium são mais difíceis de acessar do que os trabalhos rotineiros. Com o tempo, isso deve favorecer os fornecedores que conseguem demonstrar conformidade, disponibilidade em múltiplas cidades e suporte de engenharia em uma única oferta. É por isso que o mercado de andaimes da Arábia Saudita deve permanecer fragmentado em termos de volume, enquanto se torna mais seletivo nos canais de maior valor.

Líderes do Setor de Andaimes da Arábia Saudita

-

Saudi Scaffolding Factory (SSF)

-

Al Najm Al Thaqib Scaffolding Company (NTC)

-

Najd Scaffolding & Formwork

-

PERI Saudi Arabia

-

SGB Al-Dabal Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Saudi Aramco divulgou seus resultados do ano completo de 2025 e projetou investimentos de capital de USD 50-55 bilhões para 2026, após USD 52,2 bilhões em 2025. A perspectiva de gastos continua a sustentar a demanda por andaimes na Província Oriental, particularmente para atividades de parada, manutenção e desenvolvimento de campos.

- Fevereiro de 2026: A ASMO, a joint venture Aramco–DHL Supply Chain, fez parceria com a Arcapita em fevereiro de 2026 para desenvolver uma instalação logística de 1,4 milhão de metros quadrados no King Salman Energy Park (SPARK), incluindo um armazém Grau A de 43.000 metros quadrados, instalações de armazenamento de produtos químicos, escritórios e um pátio industrial de 1,2 milhão de metros quadrados; espera-se que o empreendimento de grande escala gere demanda sustentada por andaimes e estruturas de acesso temporário ao longo da fase de construção de vários anos.

- Janeiro de 2026: A Comissão Real para a Cidade de Riade concedeu contratos para a extensão de 8,4 km da Linha Vermelha do metrô até o Portão de Diriyah, abrangendo 7,1 km de túneis subterrâneos profundos, 1,3 km de trilhos elevados e 5 novas estações; a conclusão está prevista em aproximadamente 6 anos, adicionando uma campanha de andaimes estruturais de vários anos à carga de trabalho de construção ativa de Riade.

Escopo do Relatório do Mercado de Andaimes da Arábia Saudita

O Mercado de Andaimes da Arábia Saudita é Segmentado por Tipo (Apoiado, Suspenso e Móvel), Sistema (Tubo e Acoplamento, Cuplock, Modular / Ringlock, Estrutura H), Modelo de Negócio (Venda e Aluguel), Material (Madeira / Compensado, Aço, Alumínio e Outros), Setor (Residencial, Comercial, Industrial e Logístico e Infraestrutura) e por Cidade (Riade, Província Oriental e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Andaime Apoiado |

| Andaime Suspenso |

| Andaime Móvel |

| Tubo e Acoplamento |

| Cuplock |

| Modular / Ringlock |

| Estrutura / Estrutura H |

| Venda |

| Aluguel |

| Madeira / Compensado |

| Aço |

| Alumínio |

| Plástico / Fibra de Vidro |

| Outros |

| Residencial |

| Comercial |

| Industrial e Logístico |

| Infraestrutura |

| Riade |

| Província Oriental |

| Região de Meca |

| Região de Medina |

| Restante da Arábia Saudita |

| Por Tipo | Andaime Apoiado |

| Andaime Suspenso | |

| Andaime Móvel | |

| Por Sistema | Tubo e Acoplamento |

| Cuplock | |

| Modular / Ringlock | |

| Estrutura / Estrutura H | |

| Por Modelo de Negócio | Venda |

| Aluguel | |

| Por Tipo de Material | Madeira / Compensado |

| Aço | |

| Alumínio | |

| Plástico / Fibra de Vidro | |

| Outros | |

| Por Setor | Residencial |

| Comercial | |

| Industrial e Logístico | |

| Infraestrutura | |

| Por Cidade | Riade |

| Província Oriental | |

| Região de Meca | |

| Região de Medina | |

| Restante da Arábia Saudita |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual da demanda por andaimes da Arábia Saudita?

O tamanho do mercado de andaimes da Arábia Saudita é de USD 275 milhões em 2026 e está previsto para atingir USD 420 milhões até 2031 a um CAGR de 8,84%.

Qual segmento lidera por tipo de andaime na Arábia Saudita?

O andaime apoiado lidera com 66% de participação em 2025 porque grandes obras de infraestrutura, utilidades e instalações industriais ainda dependem fortemente de sistemas de acesso apoiados no solo.

Por que o aluguel está crescendo mais rápido do que as vendas diretas?

O aluguel deteve 61% de participação em 2025 e também é o modelo de negócio de crescimento mais rápido a um CAGR de 10,2% porque os contratantes querem flexibilidade em múltiplos canteiros simultâneos sem imobilizar capital em frotas próprias.

Qual material está se expandindo mais rapidamente nos projetos sauditas?

O alumínio está crescendo mais rapidamente a um CAGR de 10,5% até 2031, impulsionado por necessidades de acabamento, hotelaria e acesso mais leve onde o manuseio mais fácil e a resistência à corrosão são importantes.

Qual cluster de cidades tem a perspectiva de crescimento mais forte?

A Província Oriental deve crescer mais rapidamente a um CAGR de 9,5% até 2031 porque combina construção de petróleo e gás, manutenção de ativos existentes e expansão industrial.

Página atualizada pela última vez em: