Tamaño y Participación del Mercado de Construcción de Infraestructura en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

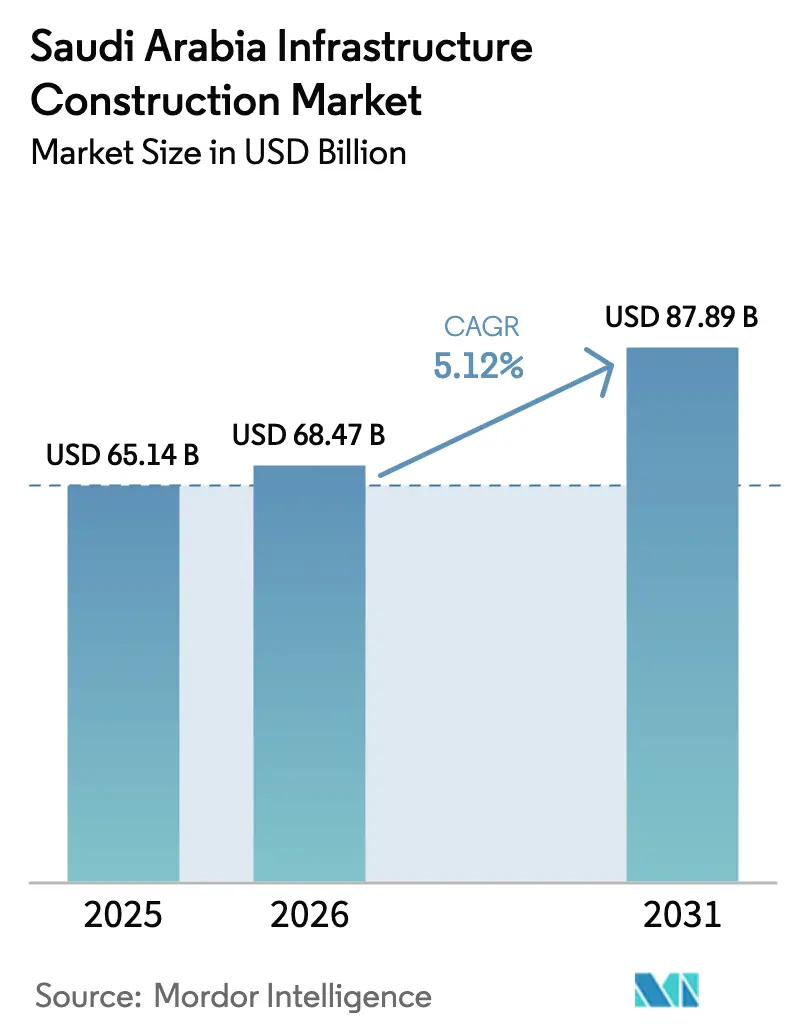

| Tamaño del mercado en el año base (2025) | 65.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 68.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de construcción de infraestructura en Arabia Saudita fue valorado en 65.140 millones de USD en 2025 y se estima que crecerá desde 68.470 millones de USD en 2026 hasta alcanzar los 87.890 millones de USD en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). La trayectoria del gasto refleja la deliberada diversificación del Reino, alejándose de las exportaciones de crudo hacia la logística, las energías renovables y la capacidad industrial. Los programas de transporte, los complejos de hidrógeno verde y las mejoras en servicios públicos continúan sustentando las carteras de contratos; sin embargo, el crecimiento se ha desacelerado respecto al auge de dos dígitos registrado cuando los anuncios de gigaproyectos alcanzaron su punto máximo en 2022-2023. Los cambios en las prioridades del Fondo de Inversión Pública (FIP) ahora canalizan más capital hacia minerales críticos, infraestructura de inteligencia artificial y activos turísticos, recalibrando las carteras de pedidos de los contratistas hacia construcciones de extracción y centros de datos. Al mismo tiempo, la inflación en acero, cemento y mano de obra está comprimiendo los márgenes, haciendo que los modelos de asociación público-privada (APP) con reparto de riesgos sean más atractivos para los constructores nacionales e internacionales.

Conclusiones Clave del Informe

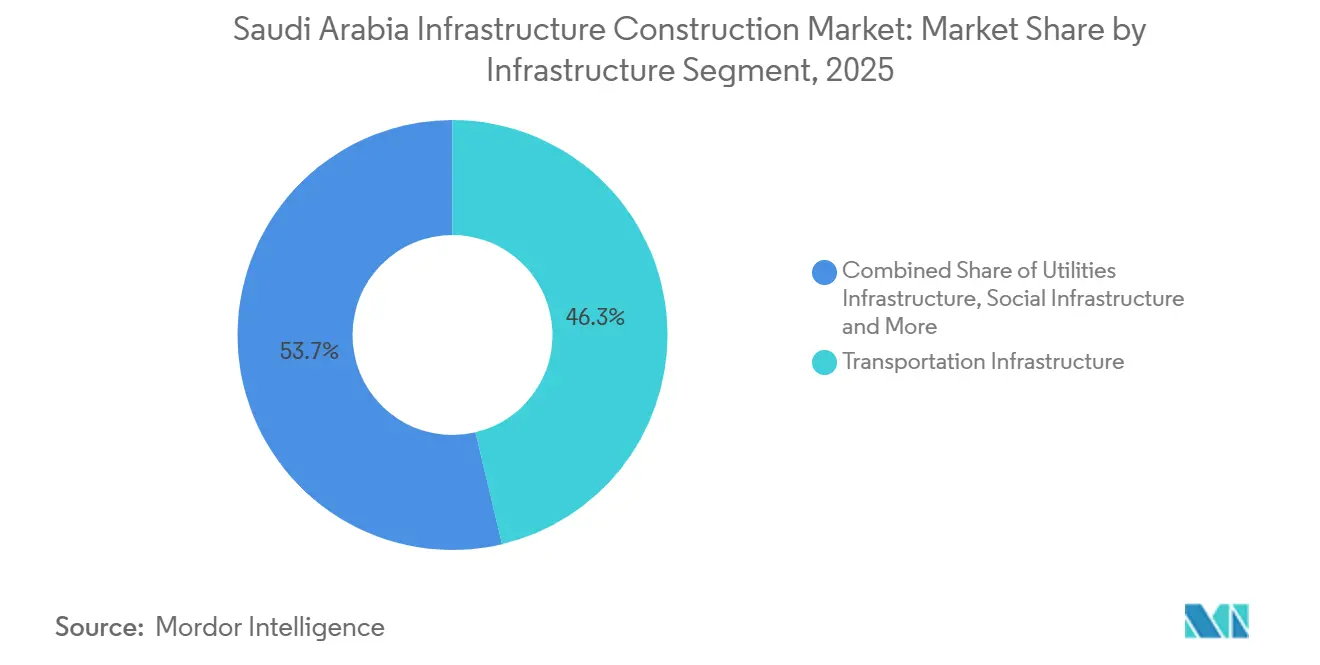

- Por segmento de infraestructura, el transporte capturó el 46,3% de la participación del mercado de construcción de infraestructura en Arabia Saudita en 2025, mientras que se prevé que la infraestructura social se expanda a una CAGR del 6,11% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 76,7% del mercado de construcción de infraestructura en Arabia Saudita en 2025, mientras que la renovación avanza a una CAGR del 6,44% hasta 2031.

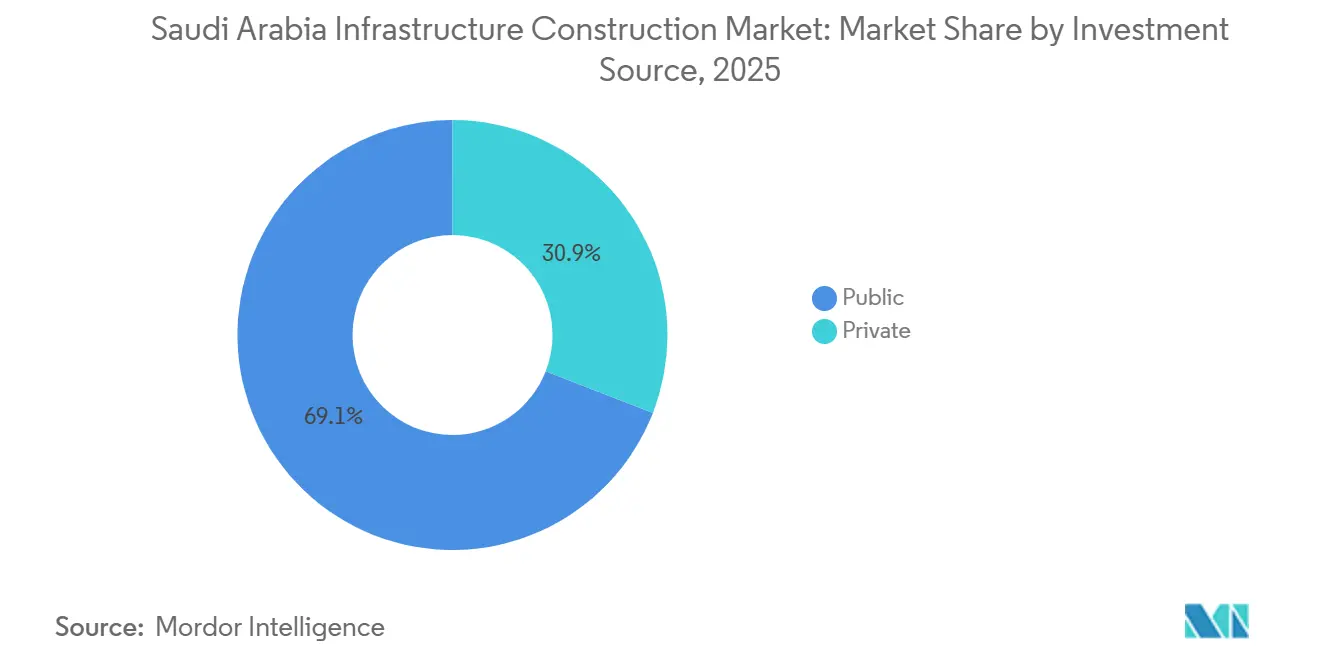

- Por fuente de inversión, el financiamiento público mantuvo el 69,1% del gasto en 2025, pero se proyecta que el capital privado canalizado a través de APP crezca a una CAGR del 6,81% entre 2026 y 2031.

- Por ciudad, Riad lideró con una participación del 33,4% en 2025, mientras que el área metropolitana de Dammam se perfila para registrar el crecimiento más rápido con una CAGR del 7,09%, impulsada por proyectos petroquímicos y de captura de carbono.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los programas giga y mega de Visión 2030 sostienen carteras plurianuales de transporte, servicios públicos e infraestructura social | +1.8% | Riad, NEOM, Yeda, Dammam | Largo plazo (≥ 4 años) |

| Desarrollo logístico nacional en ferrocarril, puertos, aeropuertos y metros | +1.3% | Corredores de centros en todo el Reino | Mediano plazo (2-4 años) |

| Gasto de capital en transición energética en energías renovables, hidrógeno y gestión del carbono | +1.1% | NEOM, Yanbu, Jubayl, Fronteras del Norte | Largo plazo (≥ 4 años) |

| Inversiones en seguridad hídrica en redes de desalinización y reutilización | +0.9% | Centros de población costera | Mediano plazo (2-4 años) |

| Los marcos de APP y la cofinanciación soberana atraen capital privado | +0.7% | Adopción temprana en Riad, Yeda y la Provincia Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Programas Giga de Visión 2030 Sostienen Carteras Plurianuales

Los proyectos insignia respaldados por el FIP, como el Aeropuerto Internacional Rey Salmán y la Puerta de Diriyah, aseguran paquetes multimillonarios que mantienen movilizados a los contratistas de primer nivel a largo plazo. Las adjudicaciones recientes, incluida la columna vertebral de servicios públicos de la Fase 2 de NEOM por 1.200 millones de USD, señalan un giro desde los bienes raíces icónicos hacia la habilitación de inquilinos industriales. Las cláusulas de contenido local que canalizaron 157.600 millones de USD hacia proveedores sauditas entre 2020 y 2024 sustentan ahora sólidos ecosistemas domésticos de fabricación, instalaciones mecánicas-eléctricas-hidráulicas (MEH) y prefabricados. A medida que estos contratos de largo plazo avanzan a la siguiente fase, las carteras de pedidos para tunelería, señalización y material rodante se extienden hasta 2030, anclando la demanda laboral a pesar del cambio temático del FIP[1]Fondo de Inversión Pública, "Informe Anual 2024," pif.gov.sa .

Desarrollo logístico nacional en ferrocarril, puertos, aeropuertos y metros

El corredor ferroviario Landbridge, la expansión de 5 millones de TEU del Puerto Rey Abdalá y las extensiones de metro en Riad, Yeda y Dammam son fundamentales para el objetivo del Reino de reducir los tiempos de tránsito entre Asia y Europa. El ferrocarril de contenedores puede mover carga entre el Mar Rojo y el Golfo Arábigo en tres días, frente a los 14 días por el Canal de Suez, mejorando la competitividad de Arabia Saudita en el mercado de construcción de infraestructura. Las mejoras en el lado aéreo, como la expansión de la terminal de Yeda, diseñada para albergar 80 millones de pasajeros en 2030, se integran con el ferrocarril de alta velocidad, facilitando los flujos de peregrinos durante el Hajj. En conjunto, estos proyectos reducen los costos logísticos para los fabricantes en porcentajes de dos dígitos, reforzando la estrategia de exportaciones no petroleras del país.

El Gasto de Capital en Transición Energética Impulsa la Infraestructura de Energías Renovables e Hidrógeno

El complejo de Hidrógeno Verde de NEOM, valorado en 8.400 millones de USD y ya construido en un 80%, comenzará a exportar 600 toneladas de hidrógeno por día en 2027, mientras que el parque de electrolizadores de 10 GW alimentado por energías renovables de Yanbu apunta a 400.000 toneladas anuales para 2030. La cartera de 15 GW de energías renovables de ACWA Power y los 8 GWh de almacenamiento en baterías de la Compañía Eléctrica Saudita generan demanda derivada de líneas de transmisión, subestaciones y sistemas especializados de climatización, expandiendo el mercado de construcción de infraestructura en Arabia Saudita más allá de los hidrocarburos. Las instalaciones de captura de carbono en Jubayl por sí solas representan 2.300 millones de USD en paquetes de ingeniería, adquisición y construcción (EPC), fomentando nuevos nichos para contratistas especializados en ingeniería de procesos y construcción de pozos de inyección[2]ACWA Power, "Cierre Financiero de 15 GW de Energías Renovables," acwapower.com .

Las Inversiones en Seguridad Hídrica Apoyan el Crecimiento Urbano e Industrial

Las plantas de desalinización por ósmosis inversa en Ras Mohaisen y Rabigh incorporan una capacidad de 900.000 m³ por día antes de 2028, mientras que la APP de aguas residuales de Yeda añade un tratamiento terciario de 500.000 m³ por día para su reutilización en jardinería y refrigeración industrial. La desalinización solar en NEOM tiene como objetivo eliminar el consumo de combustibles fósiles, posicionando a la megaciudad como un referente de sostenibilidad. La certificación ISO 14001 obligatoria eleva los costos de cumplimiento iniciales, pero mejora las salvaguardas ambientales, extendiendo los permisos hasta nueve meses. Estas inversiones paralelas refuerzan la resiliencia del agua potable a medida que la población se acerca a los 40 millones en 2030.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de capacidad de ejecución y brechas de mano de obra calificada | –1.2% | Riad, NEOM, Yeda | Corto plazo (≤ 2 años) |

| Inflación de costos y mayores costos de financiamiento | –0.9% | En todo el Reino, agudo para las pymes | Mediano plazo (2-4 años) |

| Complejidad de permisos y cumplimiento ambiental | –0.6% | Desalinización costera, corredores de extracción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Capacidad de Ejecución y Brechas de Mano de Obra Calificada

Los gigaproyectos simultáneos requieren gerentes de proyectos, ingenieros estructurales y electricistas de alta tensión más rápido de lo que el mercado laboral puede suministrarlos. Los expatriados aún representan el 85% de los 2,1 millones de trabajadores de la construcción, y la inflación salarial escaló entre el 8% y el 12% en 2025, comprimiendo los márgenes de los contratistas hasta en 300 puntos básicos. Los nuevos centros de formación profesional lanzados en 2025 graduarán técnicos, pero su curva de productividad se extiende entre 18 y 24 meses, prolongando el cuello de botella. Las normas de clasificación de Grado 1, introducidas para reservar proyectos por encima de los 267 millones de USD, concentran aún más las cargas de trabajo entre un pequeño grupo de empresas, agudizando la escasez de habilidades para los actores de nivel medio.

Inflación de Costos y Mayores Costos de Financiamiento

Los precios del acero aumentaron un 15% interanual en el primer trimestre de 2025, y el cemento subió un 8%, elevando el índice de costos de construcción un 11% en 2024. Los contratos de precio fijo adjudicados durante el auge de 2022 están ahora en pérdidas a menos que se apliquen cláusulas de escalada. Mientras tanto, la tasa promedio del SAIBOR del 5,8% en 2025 eleva los ratios de cobertura del servicio de la deuda, presionando los proyectos especulativos y los trabajos de renovación con márgenes más reducidos. Los bancos prefieren prestar a empresas de Grado 1, dejando a los constructores más pequeños recurrir a canales no bancarios más costosos, lo que frena la formación de capital en todo el mercado de construcción de infraestructura en Arabia Saudita[3]Autoridad Monetaria de Arabia Saudita, "Tasas SAIBOR 2025," sama.gov.sa .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Segmento de Infraestructura: El Transporte Ancla, lo Social Acelera

La infraestructura de transporte dominó, con Arabia Saudita representando el 46,3% de la participación del mercado de construcción de infraestructura en 2025, lo que refleja una fuerte asignación a corredores ferroviarios, expansiones portuarias y megaproyectos aeroportuarios. La extensión de la Línea 6 del Metro de Riad, valorada en 780 millones de USD, conectará los polígonos industriales con el aeropuerto de la capital y reducirá los costos logísticos en un 18%. Las construcciones paralelas en el Puerto Rey Abdalá y el Aeropuerto Internacional Rey Abdulaziz aumentan la capacidad de contenedores y pasajeros para mantener el ritmo de las ambiciones de transbordo marítimo-aéreo. Dado que los estándares de diseño de estos activos se alinean con las normas europeas y norteamericanas, las empresas globales de EPC de primer nivel permanecen profundamente integradas, garantizando la calidad pero aumentando la complejidad de la contratación. Durante el período de pronóstico, la infraestructura social registra el crecimiento más rápido con una CAGR del 6,11%, a medida que nuevos complejos hospitalarios y 150 escuelas se ponen al día con el crecimiento demográfico y los indicadores de calidad de vida de Visión 2030.

El aumento de la asignación a centros de oncología, unidades cardíacas y escuelas regionales acelera la demanda de climatización de grado médico, acondicionamiento de salas limpias y aulas modulares, atrayendo a empresas domésticas de nivel medio hacia subcontrataciones de mayor valor. La ejecución público-privada reduce los tiempos de puesta en marcha hasta en 18 meses en comparación con la contratación tradicional, beneficiando a los promotores sensibles al flujo de caja. Aunque los proyectos de servicios públicos y extracción se sitúan por debajo del transporte en la participación de mercado actual, están ganando cuota en el mercado de construcción de infraestructura en Arabia Saudita porque el almacenamiento en baterías, el refuerzo de la red eléctrica y las plantas de hidrógeno requieren insumos especializados de EPC y generan márgenes superiores.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Tipo de Construcción: Las Nuevas Construcciones Dominan, la Renovación Gana Terreno

La actividad de nueva construcción representó el 76,7% del valor de 2025, coherente con el auge de los gigaproyectos que define el mercado de construcción de infraestructura en Arabia Saudita. El Aeropuerto Internacional Rey Salmán, diseñado para 120 millones de pasajeros, ilustra la escala monumental: terminales, seis pistas y conexiones intermodales que abarcan miles de hectáreas. Del mismo modo, el campus de Hidrógeno Verde de NEOM abarca 300 kilómetros cuadrados e integra parques solares, parques eólicos y embarcaderos de exportación de amoníaco. Los efectos secundarios tangibles incluyen una mayor demanda de tuberías de gran diámetro, hormigón de alta resistencia y acero para plantas de proceso, consolidando volúmenes elevados para las acerías domésticas.

Sin embargo, la renovación avanza más rápido con una CAGR del 6,44%, porque las modernizaciones de desalinización, la digitalización de subestaciones y las mejoras en el tratamiento de aguas residuales ayudan a cumplir los objetivos de eficiencia energética sin la complejidad de los proyectos en terrenos vírgenes. Las conversiones a ósmosis inversa en las unidades de desalinización térmica heredadas reducen el consumo de energía en aproximadamente un tercio, liberando asignaciones de gas natural para usos petroquímicos de valor añadido. Los relés digitales y las superposiciones de SCADA en 120 subestaciones de transmisión reducen la duración de los cortes en un 25%, limitando las pérdidas económicas por apagones. Dado que los trabajos de renovación ofrecen tickets de menor tamaño y un plazo de ejecución más rápido, crean un terreno fértil para los contratistas sauditas ágiles que compiten en velocidad y conocimiento regulatorio local más que en escala.

Por Fuente de Inversión: Lo Público Lidera, lo Privado Acelera a través de las APP

Las entidades públicas aún financian el 69,1% de la producción de 2025, ancladas en las partidas presupuestarias ministeriales y el considerable balance del FIP. Los megaproyectos ferroviarios, aeroportuarios y de red eléctrica requieren garantías soberanas para alcanzar el cierre financiero a tasas de endeudamiento competitivas. No obstante, el capital del sector privado canalizado a través de APP registra una CAGR del 6,81% hasta 2031, el doble del ritmo de los desembolsos públicos, a medida que los mecanismos de tipo concesión maduran. El fondo de infraestructura de 50.000 millones de SAR, sembrado por el Fondo Nacional de Desarrollo, ofrece plazos de deuda a 30 años indexados a la inflación, atrayendo a fondos de pensiones globales ávidos de flujos de caja predecibles. Los primeros éxitos, como el paquete de 32 escuelas de Riad y la concesión de tratamiento de aguas residuales de Yeda, validan la capacidad del modelo para acelerar la entrega mientras transfiere el riesgo del ciclo de vida fuera de los balances públicos.

Las estructuras de financiamiento combinado también captan capital de family offices regionales como capital ancla en construcciones de hostelería, hidrógeno y centros de datos, diversificando así la propiedad más allá de los conglomerados tradicionales. Por lo tanto, se espera que el tamaño del mercado de construcción de infraestructura en Arabia Saudita vinculado a vehículos de APP supere los 25.000 millones de USD en 2031, reduciendo la brecha público-privada y fomentando mejoras de gobernanza a través de la supervisión impulsada por los prestamistas.

Análisis Geográfico

La participación del 33,4% de Riad en 2025 subraya su atractivo como centro de política y finanzas. La ciudad alberga proyectos insignia que van desde aeropuertos hasta campus de tecnología financiera, con extensiones de metro que conectan los polígonos industriales con el hub del Aeropuerto Internacional Rey Jaled. Las superposiciones de ciudad inteligente aumentan la densidad de fibra óptica y la sofisticación de la gestión del tráfico, desbloqueando datos para la optimización en tiempo real y reduciendo el consumo de energía por metro cuadrado. La infraestructura social avanza a través de la APP de 32 escuelas y las ampliaciones de atención terciaria, alineándose con los objetivos municipales de cobertura sanitaria y ratios de aulas.

En la costa del Mar Rojo, Yeda aprovecha su herencia marítima y su condición de puerta de entrada a la peregrinación. La expansión de la terminal a 80 millones de pasajeros anuales se complementa con el ferrocarril de alta velocidad integrado hacia La Meca y Medina, aliviando la congestión vial estacional. La regeneración de uso mixto del centro histórico inyecta comercio minorista, espacios culturales y hoteles de gama media, diversificando la oferta hotelera, que anteriormente estaba sesgada hacia los complejos de lujo. Las concesiones de reutilización de aguas residuales reducen la demanda de agua potable en un 15%, mitigando la presión sobre la desalinización en una ciudad que se prevé supere los 6 millones de habitantes en 2030.

El corredor de Dammam y Jubayl en la Provincia Oriental se dispara gracias al gasto de capital adyacente a los hidrocarburos. Los complejos de captura de carbono, los derivados del hidrógeno azul y las expansiones petroquímicas profundizan la integración vertical desde la materia prima hasta los polímeros terminados. Las fábricas de prefabricados y acero especializado abren en paralelo, acortando los plazos de entrega de los módulos industriales y aumentando el contenido local. Las inversiones portuarias añaden 5 millones de TEU de capacidad en el Puerto Rey Abdalá, posicionándolo como una alternativa viable de transbordo en el Mar Rojo y reduciendo los tiempos de navegación hasta el punto de estrangulamiento del Canal de Suez. En conjunto, estos impulsores sitúan a Dammam en la senda de crecimiento más rápida del mercado de construcción de infraestructura de Arabia Saudita hasta 2031.

Panorama Competitivo

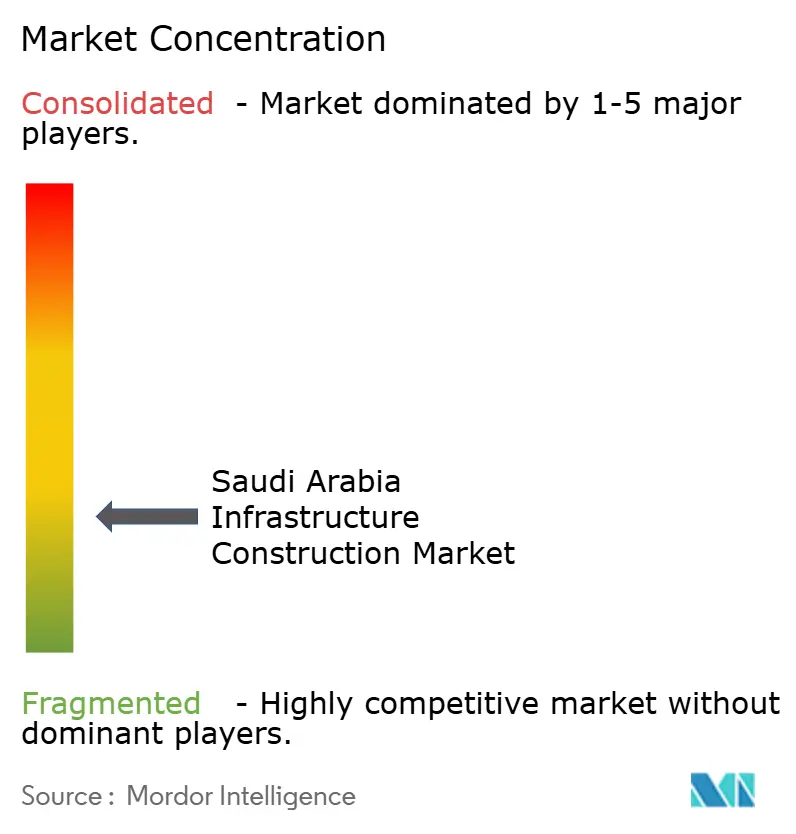

La fragmentación es una característica definitoria del mercado de construcción de infraestructura de Arabia Saudita, sin que ningún pequeño grupo de contratistas ejerza un control dominante. Los niveles de concentración del mercado se asemejan a los observados en los mercados de construcción europeos maduros, más que a las estructuras más consolidadas típicas de las economías de hidrocarburos del Golfo. Los gigantes internacionales de EPC como Bechtel, Parsons, Hyundai E&C, Samsung C&T y China State Construction Engineering Corp aseguran paquetes por encima de los 1.000 millones de USD combinando experiencia en diseño, financiamiento y operaciones, reduciendo el riesgo de entrega para los propietarios soberanos. Las empresas sauditas de Grado 1 se asocian con estos actores establecidos para adquirir conocimientos en modelado de información de construcción (BIM) y despliegue de gemelos digitales, reduciendo gradualmente las brechas de capacidad.

La adopción tecnológica separa cada vez más a los ganadores de los rezagados. El BIM obligatorio en paquetes por encima de los 27 millones de USD reduce los conflictos de diseño en un 20% y recorta los presupuestos de reelaboración, mientras que la construcción modular de la nueva planta de prefabricados de El Seif en Dammam reduce los calendarios de montaje en obra en el mismo margen. Solo una docena de contratistas posee la capacidad de ingeniería de procesos para trenes de captura de CO₂ o electrolizadores de hidrógeno, lo que permite a esos pioneros obtener márgenes superiores a la media. Los constructores sauditas de nivel medio prosperan en el nicho de la renovación: las modernizaciones de subestaciones, las mejoras de cumplimiento de la norma ISO 14001 y las conversiones a ósmosis inversa requieren agilidad y un conocimiento regulatorio íntimo más que solidez financiera.

Los movimientos estratégicos de 2025-2026 inclinan aún más el campo. La adquisición del 40% de Al-Khodari & Sons por parte de Nesma & Partners aporta profundidad en instalaciones mecánicas-eléctricas-hidráulicas en un momento en que las concesiones de servicios públicos proliferan. La alianza post-reestructuración de Saudi Binladin Group con Bechtel en Qiddiya señala un apetito por empresas conjuntas de reparto de riesgos que combinan el acceso al mercado local con las mejores prácticas globales. Los nuevos actores internacionales tienen en la mira las estructuras de centros de datos y los clusters de almacenamiento en baterías a medida que el FIP se orienta hacia la inteligencia artificial y la flexibilidad de la red, atrayendo a híbridos de telecomunicaciones y obra civil hacia lo que antes era un escenario dominado por la petroquímica.

Líderes de la Industria de Construcción de Infraestructura en Arabia Saudita

Saudi Binladin Group

Nesma & Partners Contracting

El Seif Engineering Contracting

Al Ayuni Investment & Contracting

Al Fouzan Trading & General Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Parsons ganó un contrato de 620 millones de USD para la columna vertebral de ciudad inteligente en Riad, instalando fibra óptica, sensores de IoT y análisis de gemelos digitales en 150 km² para reducir la congestión y el consumo de electricidad.

- Febrero de 2025: Bechtel aseguró el paquete de servicios públicos de la Fase 2 de NEOM por 1.200 millones de USD, centrado en carreteras y servicios básicos para futuros inquilinos industriales.

- Febrero de 2025: Samsung C&T obtuvo un proyecto de complejo turístico en el Mar Rojo por 950 millones de USD, financiado en parte por family offices regionales.

- Febrero de 2025: Nesma & Partners adquirió el 40% de la empresa de instalaciones mecánicas-eléctricas-hidráulicas Al-Khodari & Sons por 85 millones de USD para ampliar la cobertura integrada de EPC.

Alcance del Informe del Mercado de Construcción de Infraestructura en Arabia Saudita

El Mercado de Construcción de Infraestructura en Arabia Saudita abarca la planificación, el desarrollo, el mantenimiento y la modernización de activos y sistemas de infraestructura esenciales en todo el Reino. Esto incluye actividades como la construcción y ampliación de redes de carreteras y ferrocarriles, el desarrollo de instalaciones de generación y transmisión de energía, sistemas de desalinización y distribución de agua, infraestructura de tratamiento de aguas residuales e infraestructura social necesaria para apoyar el crecimiento demográfico y la diversificación económica.

El estudio proporciona una evaluación integral del mercado de construcción de infraestructura en Arabia Saudita, examinando la dinámica de mercado prevaleciente, los principales impulsores y restricciones del crecimiento, los marcos regulatorios y de política, los avances tecnológicos y un análisis en profundidad de los principales segmentos del mercado y el panorama competitivo.

El Informe del Mercado de Construcción de Infraestructura en Arabia Saudita está Segmentado por Segmento de Infraestructura (Transporte, Servicios Públicos, Social, Extracción), por Tipo de Construcción (Nueva Construcción, Renovación), por Fuente de Inversión (Pública, Privada) y por Geografía (Riad, Yeda, AMDammam, Resto de Arabia Saudita). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Infraestructura de Transporte |

| Infraestructura de Servicios Públicos |

| Infraestructura Social |

| Infraestructura de Extracción |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Riad |

| Yeda |

| AMDammam (Área Metropolitana de Dammam) |

| Resto de Arabia Saudita |

| Por Segmento de Infraestructura | Infraestructura de Transporte |

| Infraestructura de Servicios Públicos | |

| Infraestructura Social | |

| Infraestructura de Extracción | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Ciudad | Riad |

| Yeda | |

| AMDammam (Área Metropolitana de Dammam) | |

| Resto de Arabia Saudita |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de construcción de infraestructura en Arabia Saudita en 2031?

Se prevé que alcance los 87.890 millones de USD en 2031, expandiéndose desde los 68.470 millones de USD en 2026 a una CAGR del 5,12%.

¿Qué segmento de infraestructura lidera por participación de mercado en 2025?

La infraestructura de transporte lidera con el 46,3%, lo que refleja una fuerte inversión en ferrocarril, puertos, aeropuertos y metros.

¿Qué tipo de construcción crece más rápido hasta 2031?

Los trabajos de renovación muestran el mayor crecimiento, avanzando a una CAGR del 6,44% a medida que las plantas de desalinización heredadas, las subestaciones y las instalaciones de tratamiento de aguas residuales se someten a mejoras de eficiencia.

¿Qué importancia tienen las APP para la entrega futura de proyectos?

Los proyectos estructurados como APP financiados por el Fondo Nacional de Desarrollo y el programa INFRA crecen a una CAGR del 6,81%, superando las construcciones financiadas públicamente y ampliando el acceso al capital global.

¿Qué ciudad saudita crecerá más rápido en gasto de construcción de infraestructura?

Se espera que el área metropolitana de Dammam registre una CAGR del 7,09% hasta 2031, impulsada por las expansiones de captura de carbono y petroquímica.

¿Qué factores están frenando el crecimiento del mercado?

La escasez de mano de obra calificada, la inflación de materiales de dos dígitos y los prolongados plazos de permisos ambientales en conjunto restan un estimado de 2,7 puntos porcentuales a la CAGR potencial.

Última actualización de la página el: