Marktgröße und Marktanteil des Gerüstmarktes in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

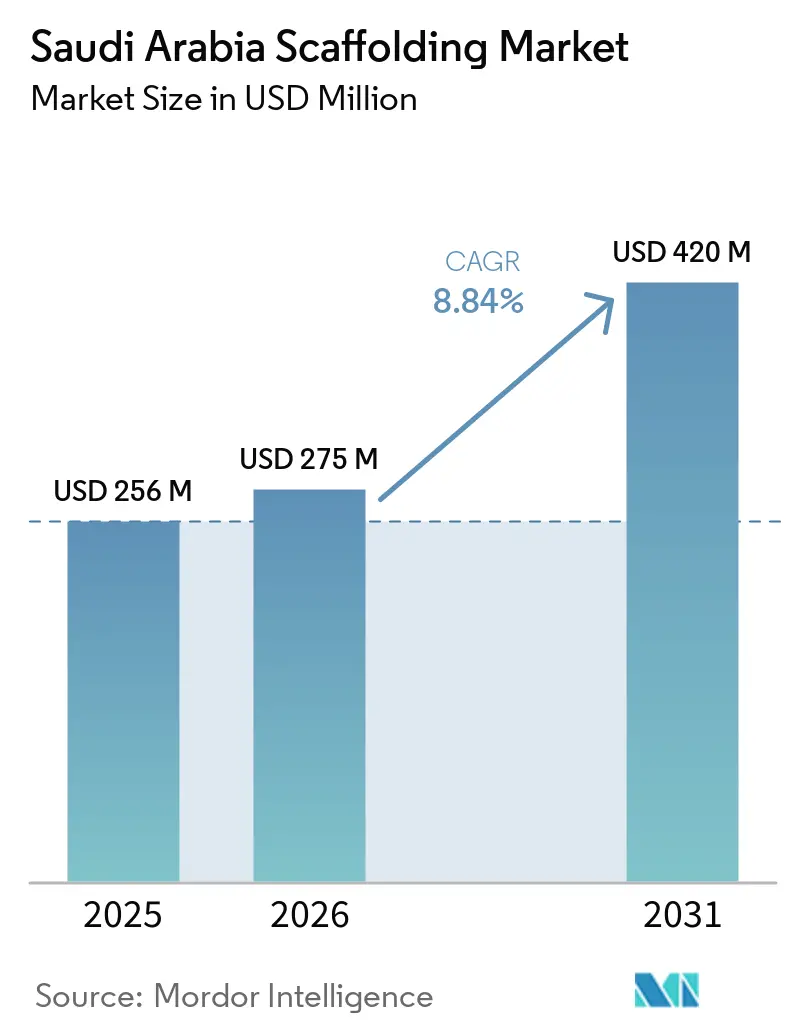

| Marktgröße im Basisjahr (2025) | 256 Millionen US-Dollar |

| Marktgröße (2026) | 275 Millionen US-Dollar |

| Marktgröße (2031) | 420 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gerüstmarktes in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Gerüstmarktes in Saudi-Arabien wird voraussichtlich von 256 Millionen USD im Jahr 2025 und 275 Millionen USD im Jahr 2026 auf 420 Millionen USD bis 2031 anwachsen, was einer CAGR von 8,84 % zwischen 2026 und 2031 entspricht.

Der Gerüstmarkt in Saudi-Arabien wird durch eine Nachfrage gestützt, die sich mittlerweile auf Verkehrsinfrastrukturarbeiten, Unterhaltungsprojekte, gemischt genutzte Entwicklungen, industrielle Expansion und wiederkehrende Wartungsarbeiten im Öl- und Gasbereich erstreckt – und nicht mehr auf eine begrenzte Anzahl von Vorzeigeprojekten beschränkt ist. Das Bruttoinlandsprodukt (BIP) des Bausektors in Saudi-Arabien wuchs im vierten Quartal 2025 um 4 % im Jahresvergleich, was darauf hindeutet, dass die Aktivitäten im gesamten Königreich breit aufgestellt blieben und den Auftragnehmern eine breitere Projektbasis boten[1]DataSaudi, „Daten zum Bausektor”, DataSaudi, datasaudi.sa. Der Gerüstmarkt in Saudi-Arabien profitiert zudem von wiederkehrenden Wartungsarbeiten an Energieanlagen, wobei Saudi Aramco für 2026 Kapitalinvestitionen von 50–55 Milliarden USD plant, nach 52,2 Milliarden USD im Jahr 2025. Die Nachfrage verlagert sich auch hin zu modularen Systemen, größeren Mietflotten und leichteren Materialien in Projektphasen, die eine schnellere Montage, dokumentierte Inspektionen und wiederholten Einsatz erfordern. Der Wettbewerb bleibt mäßig fragmentiert, wobei von Aramco zertifizierte inländische Unternehmen und saudi-arabische Niederlassungen globaler Anbieter in den Bereichen Compliance, Verfügbarkeit, Planungsunterstützung und Mobilisierungsgeschwindigkeit konkurrieren.

Wichtigste Erkenntnisse des Berichts

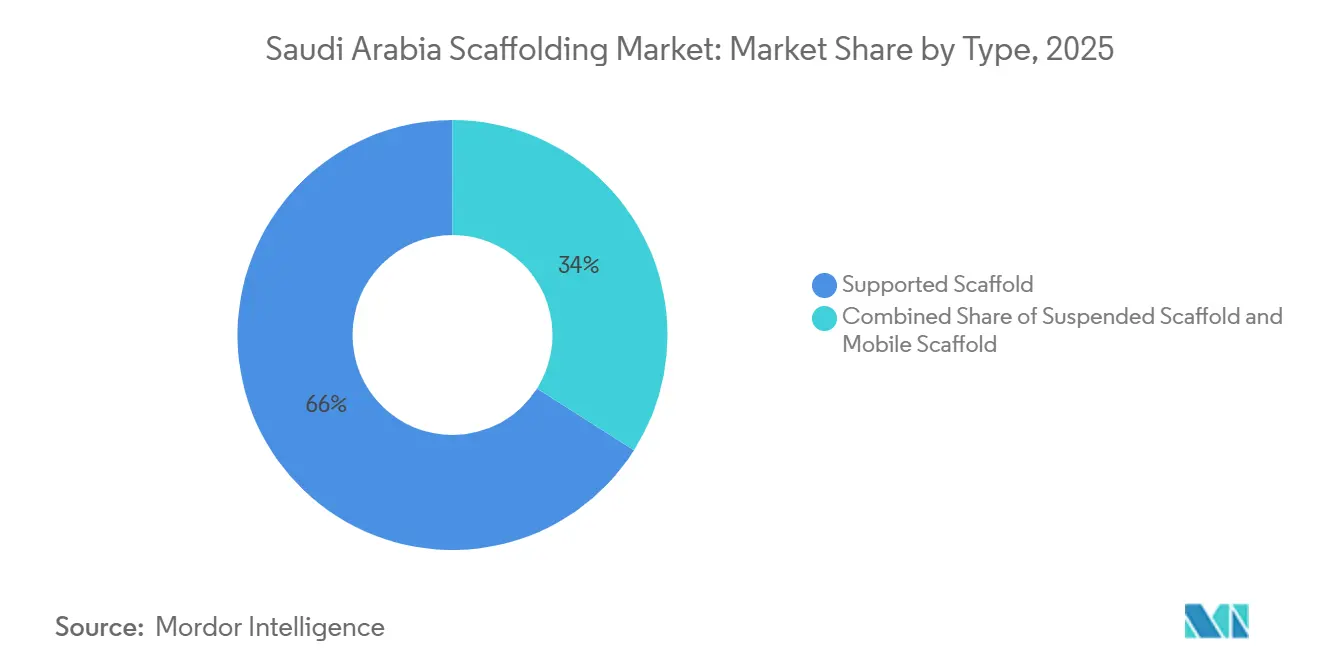

- Nach Typ wird das Standgerüst voraussichtlich mit einem Anteil von 66 % am Gerüstmarkt in Saudi-Arabien im Jahr 2025 führend sein, während das fahrbare Gerüst mit einer CAGR von 9,6 % bis 2031 am schnellsten wachsen dürfte.

- Nach System hielt Modular / Ringlock im Jahr 2025 einen Anteil von 44 % und verzeichnete die höchste prognostizierte CAGR von 10,3 % bis 2031.

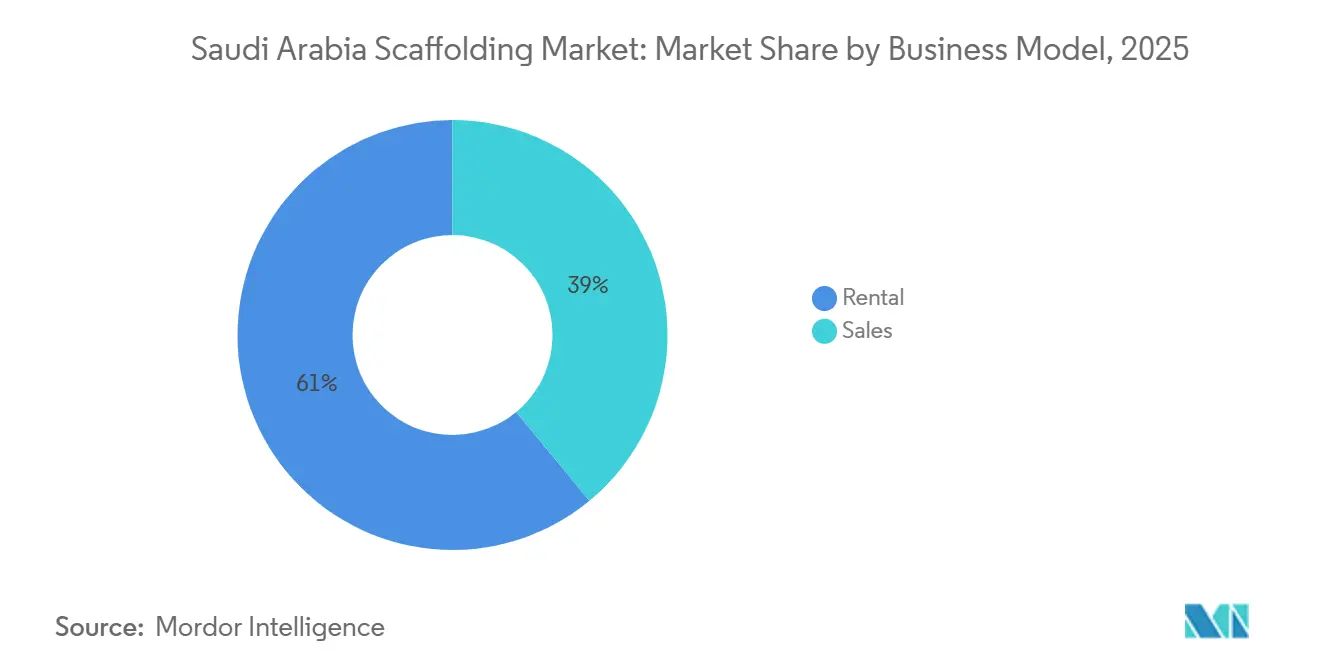

- Nach Geschäftsmodell hielt die Vermietung im Jahr 2025 einen Anteil von 61 % und wächst mit einer CAGR von 10,2 % bis 2031.

- Nach Materialtyp entfielen auf Stahl im Jahr 2025 72 % des Marktanteils am Gerüstmarkt in Saudi-Arabien, während Aluminium bis 2031 voraussichtlich mit einer CAGR von 10,5 % wachsen wird.

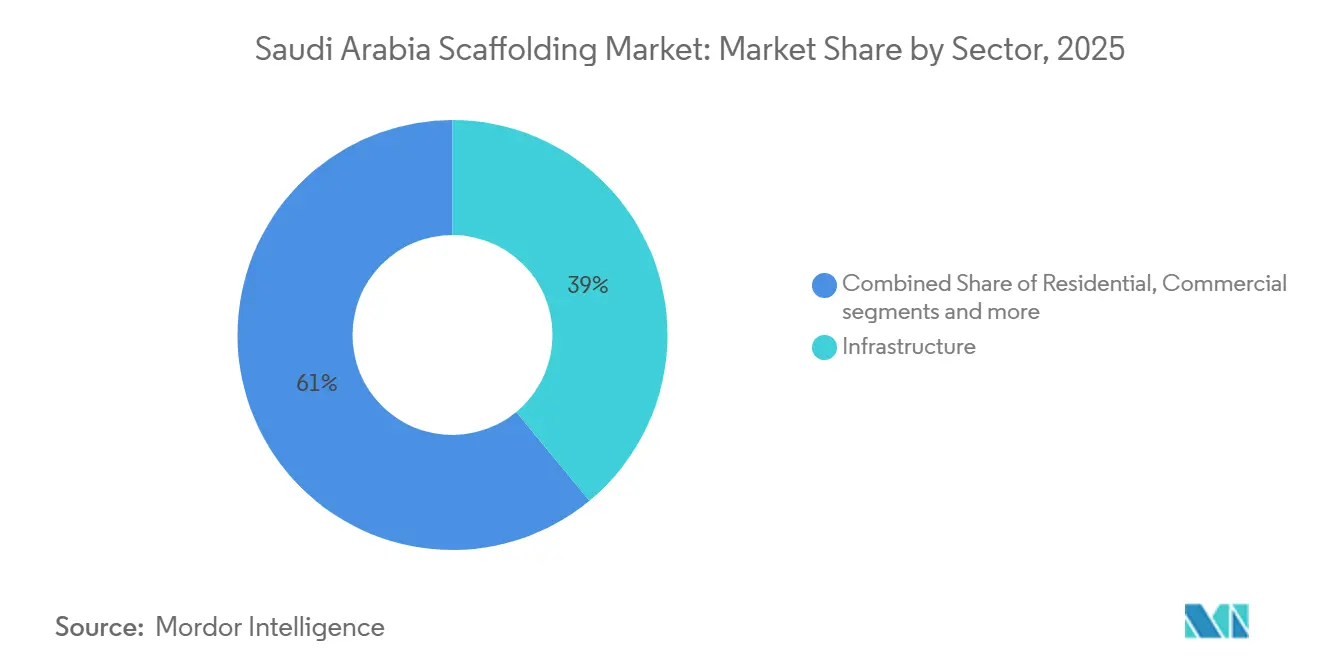

- Nach Sektor entfiel auf Infrastruktur im Jahr 2025 ein Anteil von 39 % am Gerüstmarktvolumen in Saudi-Arabien, während Industrie & Logistik bis 2031 voraussichtlich mit einer CAGR von 10,6 % wachsen wird.

- Nach Stadt hielt Riad im Jahr 2025 einen Anteil von 31 % am Gerüstmarkt in Saudi-Arabien, während die Ostprovinz mit einer prognostizierten CAGR von 9,5 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Gerüstmarktes in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Baupipeline der Vision 2030 treibt die Gerüstnachfrage an | +2.5% | Königreichsweit, konzentriert in Riad, dem NEOM-Korridor und Dschidda | Langfristig (≥ 4 Jahre) |

| Wartungsaktivitäten im Öl- und Gasbereich erhöhen die Gerüstauslastung | +1.8% | Ostprovinz, mit Ausstrahlungseffekten auf Yanbu | Langfristig (≥ 4 Jahre) |

| Wachstum bei Industrie- und Megaprojekten erweitert den Gerüstbedarf | +1.2% | Industriezonen in der Ostprovinz, Jizan und Yanbu | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu modularen und wiederverwendbaren Systemen unterstützt das Marktwachstum | +1.0% | Königreichsweit über alle wichtigen Projekttypen | Mittelfristig (2–4 Jahre) |

| Ausbau von Infrastruktur- und Verkehrsprojekten fördert den Gerüsteinsatz | +0.9% | Riad, Dschidda und wichtige Verkehrskorridore | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an die Sicherheits-Compliance fördern die Einführung standardisierter Gerüste | +0.8% | Königreichsweit, am stärksten im Öl- und Gasbereich sowie im Schwerbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Baupipeline der Vision 2030 treibt die Gerüstnachfrage an

Der Gerüstmarkt in Saudi-Arabien schöpft weiterhin Stärke aus einer Baupipeline, die öffentlichen Nahverkehr, städtische Expansion, Gastgewerbe und staatlich geförderte Neuentwicklungen umfasst. Das BIP des Bausektors stieg im vierten Quartal 2025 um 4 % im Jahresvergleich und bestätigte damit, dass die Baustellenaktivität nicht auf wenige große Projekte beschränkt war, sondern sich stattdessen über die gesamte Baubasis erstreckte. Das U-Bahn-Erweiterungsprogramm in Riad und die umfassendere Liste nationaler Entwicklungsprojekte im Rahmen der Vision 2030 halten die Arbeiten an mehreren Standorten und Anlageklassen in Bewegung. Diese Streuung verringert das Risiko, dass die Nachfrage von einem einzigen Projektkorridor oder Bauwerkstyp abhängt. Sie begünstigt auch Anbieter, die Gerüstflotten und Arbeitskräfte zwischen Städten verlagern können, wenn sich Projektphasen ändern. Da immer mehr Projekte von Rohbauarbeiten in die Fertigstellung und den Betriebssupport übergehen, dürfte der Gerüstmarkt in Saudi-Arabien mehr Wiedereinsatzzyklen über dieselbe Gerätebasis hinweg verzeichnen.

Wartungsaktivitäten im Öl- und Gasbereich erhöhen die Gerüstauslastung

Der Gerüstmarkt in Saudi-Arabien verfügt über eine dauerhafte Stützschicht im Bereich Öl- und Gaswartung, die sich anders verhält als einmalige Baunachfrage. Saudi Aramco meldete Kapitalinvestitionen von 52,2 Milliarden USD im Jahr 2025 und plante 50–55 Milliarden USD für 2026, was die Aktivitäten an wichtigen Feldern und Anlagen in der Ostprovinz aufrechthält[2]Saudi Aramco, „Pressemitteilung zu den Ergebnissen des vierten Quartals und des Gesamtjahres 2025”, Aramco, aramco.com. Die Arbeiten von KAEFER Saudi Arabia am Zuluf-Onshore-Ölanlagenprojekt verdeutlichten das Ausmaß der Zugangsnachfrage in diesem Bereich, mit mehr als 200.000 Quadratmetern Hängegerüst, einem Spitzeneinsatz von mehr als 1.200 Tonnen Material und 34 projektspezifischen Gerüstentwürfen. Wartungsstillstände und Turnaround-Arbeiten komprimieren auch den Zeitrahmen für Aufbau und Inspektion, was den Wert von Anbietern erhöht, die zertifizierte Arbeitskräfte schnell mobilisieren können. Dies unterstützt die Preisgestaltung bei technisch anspruchsvollen Projekten, auch wenn routinemäßige städtische Arbeiten preissensibel bleiben. Infolgedessen hält die Energiewartung den Gerüstmarkt in Saudi-Arabien an einen wiederkehrenden Servicezyklus gebunden und nicht nur an neue Bauaufträge.

Wachstum bei Industrie- und Megaprojekten erweitert den Gerüstbedarf

Der Gerüstmarkt in Saudi-Arabien verzeichnet eine stärkere Nachfrage, da die industrielle Expansion und die Ausführung großer Projekte in mehreren Teilen des Königreichs anhalten. Industrie & Logistik wird bis 2031 voraussichtlich mit einer CAGR von 10,6 % wachsen, unterstützt durch Aramco-Feldentwicklungen, nachgelagerte Expansion und Aktivitäten in Industriestädten in Jubail und Yanbu, die alle während Bau und Inbetriebnahme große Mengen an Zugangssystemen benötigen. Infrastruktur blieb mit einem Anteil von 39 % im Jahr 2025 der größte Sektor, was darauf hindeutet, dass Verkehrs-, Versorgungs- und öffentliche Bauprojekte weiterhin eine breite Basis der Gerüstnachfrage neben der Industriepipeline antreiben. Riad und die Ostprovinz machen weiterhin einen erheblichen Anteil der Bauaktivitäten aus, da laufende Investitionen in Industrieanlagen, Verkehrsinfrastruktur, Energieprojekte und städtische Entwicklungsprogramme eine stetige Pipeline gerüstintensiver Arbeiten unterstützen. Dasselbe Muster ist bei der Sequenzierung von Megaprojekten erkennbar, wo Ausgaben auf besser ausführbare Industrie- und veranstaltungsbezogene Entwicklungen wie OXAGON, die Infrastruktur für die Expo 2030 und den FIFA-2034-Korridor umgeleitet werden, wodurch die Gerüstnachfrage über mehrere langzyklische Baustellen verteilt bleibt. Diese Kombination aus neuen Industrieanlagen, großen Infrastrukturpaketen und phasenweiser Megaprojektabwicklung erweitert den Gerüstbedarf sowohl im Schwerbau als auch bei späteren wartungsorientierten Arbeiten.

Verlagerung hin zu modularen und wiederverwendbaren Systemen unterstützt das Marktwachstum

Der Gerüstmarkt in Saudi-Arabien verlagert sich hin zu modularen, wiederverwendbaren Systemen, weil Auftragnehmer auf großen Baustellen eine schnellere Montage, größere Wiederholbarkeit und geringere Handhabungskomplexität benötigen. Modular / Ringlock hielt im Jahr 2025 bereits einen Anteil von 44 % und verzeichnete das höchste prognostizierte Wachstum mit einer CAGR von 10,3 %, was darauf hindeutet, dass die Einführung noch zunimmt und nicht abflacht. Systembasierte Designs können die Anzahl loser Teile auf der Baustelle reduzieren. Sie können die Wiedermontaggeschwindigkeit nach Wetterprüfungen oder Layoutänderungen verbessern, was ein Grund dafür ist, dass dieses Format bei Industrie- und Infrastrukturarbeiten an Beliebtheit gewinnt. Das lokale Filialnetz von PERI Saudi Arabia und seine Fähigkeit, Ingenieurunterstützung, technische Schulungen und rechtzeitige Geräteverfügbarkeit bereitzustellen, zeigen, wie etablierte Anbieter ihre Inlandskapazitäten ausbauen, um diese Systemanforderungen zu erfüllen. Die Verwendung standardisierter Systeme erleichtert es auch, die Geräteversorgung mit dokumentierten Ingenieur- und Inspektionsabläufen zu verknüpfen. Im Laufe der Zeit verlagert sich der Wettbewerb im Gerüstmarkt in Saudi-Arabien von einfacher Produktverfügbarkeit hin zu umfassenderen Serviceleistungen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb belastet die Margen der Auftragnehmer | -1.2% | Königreichsweit, am stärksten bei Ausschreibungen in Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Fachkräften und Montagekapazitäten begrenzen die Effizienz der Projektausführung | -1.0% | Königreichsweit, am stärksten in den Industriezonen Mekka und Jubail | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten Materialien und Komponenten erhöht das Kostenrisiko | -1.0% | National, erhöht in der Ostprovinz und an abgelegenen Projektstandorten | Mittelfristig (2–4 Jahre) |

| Hohe Compliance- und Zertifizierungsanforderungen erhöhen die Betriebskosten | -0.8% | Königreichsweit, höchste Belastung im Öl- und Gassektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb belastet die Margen der Auftragnehmer

Der Gerüstmarkt in Saudi-Arabien sieht sich bei routinemäßigen Bauaktivitäten weiterhin mit Preisdruck konfrontiert, wo zahlreiche Subunternehmer um ähnliche Projektumfänge konkurrieren. Der Wettbewerb ist besonders intensiv bei Standard-Rohr-und-Kupplungs-Anwendungen, kurzfristigen städtischen Projekten und weniger komplexen Aufträgen, bei denen Beschaffungsentscheidungen häufig von Kostenüberlegungen statt von technischen Fähigkeiten geleitet werden. Während größere Anbieter im Allgemeinen besser positioniert sind, um Sicherheits-, Compliance- und Dokumentationsanforderungen zu erfüllen, konkurrieren sie weiterhin mit kleineren Betreibern, die niedrigere Betriebskosten haben. Infolgedessen kann die Aufrechterhaltung der Margen außerhalb von Industrie-, Infrastruktur- und langfristigen Projekten eine Herausforderung darstellen. Dieses Umfeld ermutigt Anbieter, sich durch integrierte Angebote zu differenzieren, die Vermietungsdienstleistungen, Ingenieurunterstützung, Inspektionen und Standortmobilisierung kombinieren, anstatt ausschließlich über den Preis zu konkurrieren.

Engpässe bei Fachkräften und Montagekapazitäten begrenzen die Effizienz der Projektausführung

Der Gerüstmarkt in Saudi-Arabien steht auch unter Arbeitsdruck, weil konforme Montage- und Inspektionsarbeiten nicht so leicht skaliert werden können wie der Gerätebestand. Große Industrie- und Verkehrsstandorte benötigen Arbeitskräfte, die Gerüste innerhalb enger Zeitfenster und gemäß formalen Baustellenregeln montieren, inspizieren, modifizieren und freigeben können. Wenn dieselben Städte gleichzeitig Verkehrs-, Gastgewerbe-, Mischnutzungs- und Wartungsaufgaben bewältigen, können ausgebildete Arbeitskräfte selbst dann zu einem Engpass werden, wenn Materialien verfügbar sind. Dies verlangsamt den Umsatz bei einigen Projekten und kann die Mobilisierungszeit in arbeitsreichen Bauphasen verlängern. Es begünstigt auch Betreiber, die bereits über eine stabile Aufsicht, Schulungsroutinen und eine stadtübergreifende Arbeitsbasis verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Infrastrukturarbeiten verankern Standgerüste und sichern die Marktführerschaft

Standgerüste hielten im Jahr 2025 einen Anteil von 66 % und lagen damit im Gerüstmarkt in Saudi-Arabien deutlich vor Hänge- und fahrbaren Formaten. Dieser Vorsprung spiegelte die Nachfragestruktur wider, da große Verkehrsinfrastrukturarbeiten, Industrieanlagen, Versorgungseinrichtungen und breite horizontale Bauprogramme auf bodengestützte Zugangssysteme für Stabilität und Tragfähigkeit angewiesen sind. Standgerüstsysteme lassen sich auch leichter über lange lineare Baustellen und mehrspannige Arbeitsfronten skalieren, was bei Verkehrskorridoren und großen öffentlichen Projekten wichtig ist. Hängegerüste hatten einen kleineren Anteil, blieben aber bei technisch anspruchsvollen Öl- und Gasarbeiten und bei Bauwerken, bei denen der vertikale Zugangsbedarf spezialisierter ist, wichtig. Der Zuluf-Einsatz von KAEFER Saudi Arabia zeigte, wie ein Energieprojekt eine sehr hohe Hängegerüstintensität erreichen kann, mit mehr als 200.000 Quadratmetern, die durch projektspezifisches Design errichtet und unterstützt wurden.

Fahrbare Gerüste werden bis 2031 mit der schnellsten CAGR von 9,6 % wachsen, was mit dem sich entwickelnden Projektmix im Königreich übereinstimmt. Da sich große Entwicklungen von Rohbauphasen in Ausbau, Tests, Wartungsvorbereitung und Inspektion verlagern, steigt der Bedarf an schnell beweglichen, häufig umpositionierten Zugangssystemen. Einzelhandels-, Gastgewerbe-, Flughafen- und Mischnutzungsanlagen neigen dazu, mehr dieser kurzzykligen Aufgaben zu erzeugen als schwere Tiefbauarbeiten. Dieser Teil der Gerüstbranche in Saudi-Arabien weitet sich daher aus, auch wenn Standgerüste die größte Umsatzbasis bleiben. Anbieter, die sowohl schwere Standgerüstsysteme als auch leichtere fahrbare Flotten liefern können, sind besser positioniert, um Projekte durch alle Phasen zu begleiten und nicht nur in der frühen Bauphase. Die gleiche Typenaufteilung spiegelt auch wider, wie Käufer Compliance und Betriebskomfort abwägen. Größere Projekte legen nun mehr Wert auf technisch geplante Layouts, dokumentierte Inspektionen und vorhersehbare Montagemethoden, was Standgerüste von etablierten Anbietern begünstigt. Fahrbare Gerüste profitieren weiterhin von einfacherer Bereitstellung, aber Käufer wollen diese Bequemlichkeit zunehmend ohne Einbußen bei der Rückverfolgbarkeit oder den Sicherheitsstandards. Dieses Gleichgewicht erklärt, warum die Führungsposition beim Standgerüst geblieben ist, während das Wachstum sich hin zu fahrbaren Formaten verlagert. Es bedeutet auch, dass sich der Gerüstmarkt in Saudi-Arabien nicht von schweren Systemen abwendet. Dennoch wird eine flexiblere Zugangsnachfrage auf einem nach wie vor großen strukturellen Kern aufgebaut. Im Prognosezeitraum dürfte das Standgerüst die Basiskategorie bleiben, während fahrbare Systeme voraussichtlich eine größere Rolle bei Fertigstellungs- und Betriebsumschlagsarbeiten spielen werden.

Nach System: Modular / Ringlock-Systeme führen den Markt an und gewinnen weiter an Akzeptanz

Modular / Ringlock hielt im Jahr 2025 einen Anteil von 44 % und verzeichnete das höchste prognostizierte Wachstum mit einer CAGR von 10,3 %, was es sowohl in der aktuellen Größe als auch in der Zukunftsdynamik zum führenden System macht. Diese Kombination deutet darauf hin, dass sich der Gerüstmarkt in Saudi-Arabien noch in der Mitte einer Umstellung auf standardisiertere Systemplattformen befindet und nicht am Ende davon. Auftragnehmer schätzen diese Systeme, weil sie auf großen Baustellen leichter zu wiederholen, einfacher zu dokumentieren und besser für geplante Montagesequenzen geeignet sind. Standardisierte Knotengeometrie und geringere Abhängigkeit von losen Teilen können auch die Handhabungsdisziplin auf belebten Baustellen verbessern und die Neukonfiguration beschleunigen, wenn das Layout geändert werden muss. Das Filialnetz von PERI Saudi Arabia und sein 35.000 Quadratmeter großes Lager zeigen auch, dass Anbieter lokale Unterstützung rund um Systemgerüste aufbauen, anstatt es als Nischensortiment zu behandeln[3]PERI Saudi Arabia, „Unternehmensübersicht”, PERI Saudi Arabia, peri.com.sa.

Rohr-und-Kupplungs-Systeme bleiben relevant, wenn die Geometrie unregelmäßig ist, Budgets knapp sind oder Baustellenteams mit flexiblen komponentenbasierten Layouts vertrauter sind. Cuplock bleibt auch für große Arbeitsplattformen und sich wiederholende Zugangsmuster geeignet, bei denen ein starkes, bekanntes System benötigt wird, ohne vollständig auf universelle modulare Plattformen umzusteigen. H-Rahmen bedient weiterhin Wohn- und leichte Gewerbeprojekte, bei denen Geschosshöhen standardisierter sind und der Ingenieuraufwand geringer ist. Dieser Teil der Gerüstbranche in Saudi-Arabien ist daher keine einfache Ein-System-Ersatzgeschichte. Es ist eine schrittweise Verlagerung, bei der standardisierte Systeme zuerst bei komplexen, höherwertigen und besser dokumentierten Projekten an Boden gewinnen. Das Systemsegment verändert sich auch, weil die Geräteversorgung immer schwerer von der Ingenieurunterstützung zu trennen ist. Sobald Gerüstentwurf, Inspektionsplanung und digitale Koordination auf einer Systemplattform aufgebaut sind, ist ein Anbieterwechsel mitten im Projekt weniger praktikabel. Das verbessert die Vertragsbindung für Anbieter mit tieferen Beständen und stärkeren technischen Teams. Die Einführung des Allround Lightweight-Systems durch Layher ist ein Beispiel dafür, wie Anbieter die Attraktivität standardisierter Systeme durch verbesserte Handhabung und Transport sowie strukturelle Leistung erweitern. Infolgedessen ist die Systemführerschaft im Gerüstmarkt in Saudi-Arabien zunehmend an Servicetiefe, Standortplanung und Bestandsreichweite gebunden und nicht mehr nur an das Gerät allein.

Nach Geschäftsmodell: Dominanz der Vermietung verstärkt eine sich selbst verstärkende Dynamik

Die Vermietung hatte im Jahr 2025 einen Anteil von 61 % und wird bis 2031 voraussichtlich auch am schnellsten mit einer CAGR von 10,2 % wachsen, was ihr eine klare Führungsposition im Gerüstmarkt in Saudi-Arabien verschafft. Auftragnehmer, die mehrere aktive Baustellen gleichzeitig verwalten, ziehen es oft vor, kein Kapital in eigene Gerüstbestände zu binden, wenn auch Arbeit, Logistik und Projektgarantien finanziert werden müssen. Die Vermietung gibt Käufern auch mehr Flexibilität, wenn sich Projektzeitpläne verschieben oder wenn Geräte schnell zwischen Arbeitsfronten bewegt werden müssen. Für internationale Engineering-, Beschaffungs- und Bau-Unternehmen (EPC) und ihre saudi-arabischen Partner ist die Vermietung oft der einfachere Weg, da sie mit gruppenweiten Beschaffungspraktiken übereinstimmt und den Bedarf an einem länderspezifischen Anlagenbestand reduziert. Dies macht Flottenverfügbarkeit, Umschlagsgeschwindigkeit und Inspektionsunterstützung zu wichtigen Verkaufsargumenten neben dem Preis.

Die Stärke des Vermietungsmodells verändert auch die Verhandlungsmacht in arbeitsreichen Lieferphasen. Wenn Stillstandskampagnen, beschleunigte Fristen oder überlappende Fertigstellungsphasen die kurzfristige Nachfrage ankurbeln, können Betreiber mit großen zertifizierten Flotten festere Preise und bessere Vertragsbedingungen durchsetzen. Dies ist besonders relevant in einem Markt, in dem Projektzeitpläne zunehmend über Verkehrs-, Gastgewerbe-, Mischnutzungs- und Industriearbeiten hinweg geschichtet sind. Die Gerüstbranche in Saudi-Arabien sieht daher die Vermietung wachsen, nicht nur wegen geringerer Vorabkosten, sondern auch weil sie eine Terminflexibilität bietet, die eigene Flotten nicht immer erreichen können. Anbieter, die Vermietung mit Planung, Montageleitung und Inspektion kombinieren, können diese Flexibilität in ein umfassenderes Serviceangebot umwandeln. Der Verkauf blieb mit 39 % im Jahr 2025 das kleinere Geschäftsmodell, hat aber weiterhin einen klaren Platz in langfristigen oder hochauslastenden Umgebungen. Käufer mit konstantem Wartungsbedarf oder festen industriellen Zugangsprogrammen können Eigentum rechtfertigen, wenn das Gerät über längere Zeiträume auf der Baustelle verbleibt. Diese Logik ist am stärksten in einigen Energie- und Anlagenwartungskanälen, wo die Auslastung hoch sein kann und wiederholte Mobilisierungskosten weniger attraktiv sind. Selbst Eigentum beseitigt jedoch nicht den Bedarf an Planungsunterstützung, Inspektionen und ausgebildeten Arbeitskräften. Aus diesem Grund wird der Gerüstmarkt in Saudi-Arabien voraussichtlich auf Gesamtebene die Vermietung bevorzugen, während ein strategischer Platz für den Direktverkauf in ausgewählten Industriebereichen erhalten bleibt.

Nach Materialtyp: Stahl dominiert, aber Aluminium gestaltet das Premiumsegment um

Stahl hielt im Jahr 2025 einen Anteil von 72 % und ist damit das primäre Material im Gerüstmarkt in Saudi-Arabien. Diese Position ist mit den Anforderungen an Schwerlastbetrieb bei Verkehrsinfrastrukturarbeiten, Industrieanlagen, Logistikeinrichtungen und umfangreichen Infrastrukturpaketen verbunden, bei denen Tragfähigkeit und Vertrautheit auf der Baustelle am wichtigsten sind. Stahl passt auch zum dominanten Standgerüstformat und zu großen Arbeitsplattformen, die bei Tief- und Industriearbeiten eingesetzt werden. Aluminium wird jedoch bis 2031 mit der schnellsten CAGR von 10,5 % wachsen, da Projekte im Hochhausausbau, im Gastgewerbe und bei leichteren Zugangsbedürfnissen eine einfachere Handhabung und schnellere Installation anstreben. Der Gerüstmarkt in Saudi-Arabien ist weiterhin auf Stahl angewiesen, aber die Materialwahl wird nach Endverwendung segmentierter, anstatt einem einzigen Standard zu folgen.

Das Wachstum von Aluminium spiegelt auch die Betriebsbedingungen an Standorten wider, wo Korrosionsbeständigkeit und geringeres manuelles Handhabungsgewicht praktischen Wert haben. In Küsten- und feuchten Umgebungen wägen Käufer zunehmend Wartungsbedarf und Nutzungsdauer ab, anstatt sich ausschließlich auf die Vorabmaterialkosten zu konzentrieren. Leichtere Systeme können Arbeitskräften auch helfen, Geräte bei dichten städtischen und Innenausbauarbeiten schneller umzupositionieren. Dies entfernt Stahl nicht aus dem Kern des Marktes, erhöht aber die Rolle von Aluminium bei höherwertigen und zeitkritischen Paketen. Im Laufe der Zeit kann dies den Durchschnittswert von Premium-Zugangskontrakten erhöhen, auch wenn Stahl nach Volumen dominant bleibt. Andere Materialien bedienen weiterhin engere Rollen. Holz / Sperrholz ist bei kostengünstigen Arbeiten präsent, steht aber vor engeren Akzeptanzgrenzen, wo Käufer bessere Rückverfolgbarkeit und zertifizierte Komponenten verlangen. Kunststoff- / Glasfasersysteme besetzen kleine, aber wichtige Nischen in Versorgungseinrichtungen, Elektroarbeiten und chemischen Umgebungen, wo nicht leitende Eigenschaften wichtig sind. Die Materialwahl wird daher anwendungsgetriebener als zuvor, wobei Käufer Systemgewicht, Haltbarkeit und Sicherheitsanforderungen an die Aufgabe anpassen. Für Anbieter ist die beste Position nicht mehr, nur ein Hauptmaterial zu bevorraten, sondern eine Mischung zu pflegen, die sowohl schwere Industrienachfrage als auch leichtere städtische Zugangsbedürfnisse bedienen kann.

Nach Sektor: Infrastruktur führt, während Industrie & Logistik aufholt

Infrastruktur machte im Jahr 2025 einen Anteil von 39 % am Gerüstmarkt in Saudi-Arabien aus und ist damit der größte Sektor im aktuellen Mix. Das Ausmaß der Verkehrsaufrüstungen, städtischen öffentlichen Arbeiten und der damit verbundenen Versorgungsinfrastruktur gibt diesem Segment eine breite und stetige Nachfragebasis. Große Infrastrukturprojekte laufen auch tendenziell über lange Zeiträume, was einen nachhaltigen Geräteeinsatz statt kurzer Nutzungsspitzen unterstützt. Industrie & Logistik wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 10,6 % wachsen, was auf die wachsende Bedeutung von Anlagenbau, industrieller Expansion und logistikbezogenen Einrichtungen im Gerüstmarkt in Saudi-Arabien hinweist. Die aktive Upstream- und Downstream-Investitionspipeline von Saudi Aramco unterstützt diese Verlagerung weiterhin, insbesondere in der Ostprovinz, wo neue Anlagen zukünftige Wartungsbedürfnisse zusätzlich zur laufenden Konstruktion schaffen.

Das industrielle Wachstumsmuster ist wichtig, weil es nicht nur durch einmalige Ausbauten angetrieben wird. Sobald neue Anlagen in Betrieb gehen, schaffen sie wiederkehrende Stillstands-, Inspektions- und Turnaround-Arbeiten, die die Gerüstnachfrage über die anfängliche Bauphase hinaus aktiv halten können. Das gibt Industrie & Logistik eine dauerhaftere Laufbahn als Sektoren, die nur von neuen Projektaufträgen abhängen. Infrastruktur wird der größte Sektor bleiben, weil ihre aktuelle Basis breiter und geografisch stärker verteilt ist. Dennoch zeigt die schnellere industrielle Wachstumsrate, wo Premium-Arbeiten und wiederkehrende Servicenachfrage wichtiger werden. Die Gewerbe- und Wohnbausektoren machen weiterhin einen bedeutenden Anteil der Projektanzahl aus, auch wenn sie nicht den Wert pro Standort von Industrie- oder Infrastrukturprojekten erreichen. Die Gewerbenachfrage profitiert von Mischnutzungs- und Gastgewerbeentwicklungen, steht aber oft unter stärkerem Ausschreibungsdruck und niedrigeren Qualitätsmargen als die Industriewartung. Wohnbauarbeiten sind an mehreren Standorten weit verbreitet, obwohl die Einheitsprojektwerte in der Regel kleiner sind und oft auf Standgerüste ausgerichtet sind. Dies hält eine breite Basis der täglichen Nachfrage im Gerüstmarkt in Saudi-Arabien aufrecht, auch außerhalb großer Vorzeigeprojekte. Das Ergebnis ist ein Sektormix, in dem Infrastruktur die aktuelle Größe verankert, während Industrie & Logistik im Prognosezeitraum Dynamik und wiederkehrenden Wert hinzufügt.

Geografische Analyse

Riad machte im Jahr 2025 31 % des Gerüstmarktes in Saudi-Arabien aus und ist damit das führende Stadtcluster in Bezug auf die aktuelle Nachfrage. Die Stärke der Hauptstadt ergibt sich aus einer dichten Überschneidung von Verkehrsinfrastruktur, gemischt genutzten Entwicklungen, Unterhaltungsprojekten und öffentlichen Investitionen, die den Zugangsbedarf über mehrere Projekttypen hinweg aktiv halten. Der Bankkredit des Bausektors erreichte im April 2026 146,7 Milliarden SAR (39,1 Milliarden USD), ein Anstieg von 9,8 % im Jahresvergleich, was die Ansicht stützt, dass Projektfinanzierung und Aktivität stabil blieben. Die Point-of-Sale-Aktivität im Bausektor stieg im April 2026 ebenfalls um 6,5 % im Jahresvergleich, was dem noch aktiven Lieferumfeld entsprach, das in Riad und anderen großen städtischen Zentren sichtbar war. Die Vergabe der Verlängerung der Roten Linie im Januar 2026 fügte Riads Arbeitspensum ein weiteres langfristiges städtisches Verkehrsprojekt hinzu und festigte die Führungsposition der Stadt im Gerüstmarkt in Saudi-Arabien.

Die Ostprovinz ist das am schnellsten wachsende Stadtcluster mit einer CAGR von 9,5 % bis 2031, angetrieben sowohl durch neue Anlagenerstellung als auch durch wiederkehrende Industriewartung. Das Kapitalprogramm von Saudi Aramco unterstützt weiterhin die Feldentwicklung und Anlagenaktivität in der gesamten Provinz und bietet Gerüstanbietern Zugang zu sowohl Bau- als auch Anlagenservicearbeiten. Die Marjan- und Berri-Projektupdates aus dem Jahr 2025 sind wichtig, weil neu in Betrieb genommene und erweiterte Anlagen zukünftige Inspektions- und Stillstandszyklen speisen, wenn sie tiefer in den Betrieb übergehen. Dies schafft eine dichtere und wiederkehrendere Nachfragebasis als Städte, die hauptsächlich auf einmalige städtische Ausbauten angewiesen sind. Für den Gerüstmarkt in Saudi-Arabien kombiniert die Ostprovinz daher starkes Wachstum mit besserer langfristiger Sichtbarkeit als viele rein baulastige Geographien.

Die Region Mekka bleibt wichtig, weil Gastgewerbe-, Mobilitäts- und Unterstützungsarbeiten an heiligen Stätten das ganze Jahr über andauern und nicht auf ein einzelnes Projektfenster beschränkt sind. Medina folgt einem ähnlichen Muster in kleinerem Maßstab, unterstützt durch laufende religiöse, Gastgewerbe- und städtische Serviceentwicklungen im Rahmen der nationalen Projektplanung. Der Rest Saudi-Arabiens fügt Nachfrage aus Industriediversifizierungskorridoren, sekundären städtischen Arbeiten und Projektunterstützung außerhalb der wichtigsten Ballungszentren hinzu. Diese breitere geografische Streuung hilft dem Gerüstmarkt in Saudi-Arabien, die Auslastung aufrechtzuerhalten, auch wenn sich der Projektzeitplan von einer Stadt zur anderen verschiebt.

Wettbewerbslandschaft

Der Gerüstmarkt in Saudi-Arabien bleibt mäßig fragmentiert, aber das Wettbewerbsfeld wird zunehmend durch Zertifizierungstiefe, Serviceleistungen und Flottenumfang geteilt. Inländische Spezialisten wie Saudi Scaffolding Factory, SGB Al-Dabal Co. Ltd und Al Najm Al Thaqib Scaffolding Company operieren neben saudi-arabischen Niederlassungen oder Tochtergesellschaften globaler Namen wie BrandSafway, Layher und PERI. Auf breiter Marktebene konkurrieren viele kleinere Auftragnehmer weiterhin über den Preis bei Standard-Stadtarbeiten. In Premium-Industrie- und Wartungskanälen verengt sich das Wettbewerbsfeld, weil Käufer mehr Gewicht auf Compliance, Ingenieurunterstützung und zuverlässige Mobilisierung legen. Dies macht den Gerüstmarkt in Saudi-Arabien in hochwertigen Teilsegmenten konzentrierter als im nationalen Gesamtmarkt.

Eine klare Linie trennt Anbieter, die nur Geräte bereitstellen, von denen, die technisch geplante Zugangslösungen bündeln. Das Zuluf-Projekt von KAEFER Saudi Arabia ist ein starkes Beispiel für das zweite Modell, da es großen Materialeinsatz mit 3D-basiertem Design und strukturierter Ausführung auf einem wichtigen Ölstandort kombinierte. Die Einführung des Spider-Höhenzugangssystems durch BrandSafway im Januar 2026 zeigt auch, dass globale Betreiber weiterhin differenzierte Produkte für eingeschränkte Industrie- und Infrastrukturumgebungen hinzufügen. Die Einführung des Allround Lightweight-Systems durch Layher weist in dieselbe Richtung, mit Produktänderungen, die auf einfachere Handhabung und ein breiteres Spektrum an Standortbedingungen abzielen. Diese Schritte zeigen, dass Produktdesign, Ingenieurunterstützung und dokumentierte Sicherheitsleistung im Wettbewerb um den Gerüstmarkt in Saudi-Arabien immer wichtiger werden.

Die 3 Niederlassungen von PERI Saudi Arabia und seine Ingenieur-, Inspektions- und Projektunterstützungskapazitäten unterstreichen den Wert einer starken Inlandspräsenz, wenn Projekte über mehrere Städte verteilt sind. Betreiber mit lokalen Lagern, ausgebildeten Arbeitskräften und Inspektionsunterstützung können sowohl langfristige Verträge als auch dringende kurzzyklige Nachfrage effektiver bedienen als Unternehmen, die auf engere lokale Strukturen angewiesen sind. Das Ergebnis ist keine Gewinner-nimmt-alles-Struktur, sondern ein geschichteter Markt, in dem Premium-Aufträge schwerer zu erschließen sind als Routineaufträge. Im Laufe der Zeit sollte dies Anbieter begünstigen, die Compliance, stadtübergreifende Verfügbarkeit und Ingenieurunterstützung in einem einzigen Angebot nachweisen können. Deshalb wird der Gerüstmarkt in Saudi-Arabien voraussichtlich nach Volumen fragmentiert bleiben, während er in den höchstwertigen Kanälen selektiver wird.

Marktführer der Gerüstbranche in Saudi-Arabien

Saudi Scaffolding Factory (SSF)

Al Najm Al Thaqib Scaffolding Company (NTC)

Najd Scaffolding & Formwork

PERI Saudi Arabia

SGB Al-Dabal Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Saudi Aramco veröffentlichte seine Jahresergebnisse 2025 und plante Kapitalinvestitionen von 50–55 Milliarden USD für 2026, nach 52,2 Milliarden USD im Jahr 2025. Der Ausgabenausblick unterstützt weiterhin die Gerüstnachfrage in der Ostprovinz, insbesondere für Stillstands-, Wartungs- und Feldentwicklungsaktivitäten.

- Februar 2026: ASMO, das Gemeinschaftsunternehmen von Aramco und DHL Supply Chain, kooperierte im Februar 2026 mit Arcapita, um eine 1,4 Millionen Quadratmeter große Logistikanlage im King Salman Energy Park (SPARK) zu entwickeln, einschließlich eines 43.000 Quadratmeter großen Klasse-A-Lagers, chemischer Lagereinrichtungen, Büros und eines 1,2 Millionen Quadratmeter großen Industriehofs; die großangelegte Entwicklung wird voraussichtlich während der mehrjährigen Bauphase eine anhaltende Nachfrage nach Gerüsten und temporären Zugangskonstruktionen erzeugen.

- Januar 2026: Die Königliche Kommission für die Stadt Riad vergab Verträge für die 8,4 km lange Verlängerung der Roten Linie der U-Bahn zum Diriyah Gate, umfassend 7,1 km tiefe Untergrundtunnel, 1,3 km erhöhte Strecken und 5 neue Stationen; die Fertigstellung ist in etwa 6 Jahren geplant und fügt Riads aktivem Baupensum eine mehrjährige Gerüstkampagne für Strukturarbeiten hinzu.

Berichtsumfang des Gerüstmarktes in Saudi-Arabien

Der Gerüstmarkt in Saudi-Arabien ist segmentiert nach Typ (Standgerüst, Hängegerüst und fahrbare Gerüste), System (Rohr & Kupplung, Cuplock, Modular / Ringlock, H-Rahmen), Geschäftsmodell (Verkauf und Vermietung), Material (Holz / Sperrholz, Stahl, Aluminium und weitere), Sektor (Wohnbau, Gewerbe, Industrie & Logistik und Infrastruktur) und nach Stadt (Riad, Ostprovinz und weitere). Die Marktprognosen werden in Werten (USD) angegeben.

| Standgerüst |

| Hängegerüst |

| Fahrbares Gerüst |

| Rohr & Kupplung |

| Cuplock |

| Modular / Ringlock |

| Rahmen / H-Rahmen |

| Verkauf |

| Vermietung |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige |

| Wohnbau |

| Gewerbe |

| Industrie & Logistik |

| Infrastruktur |

| Riad |

| Ostprovinz |

| Region Mekka |

| Region Medina |

| Übriges Saudi-Arabien |

| Nach Typ | Standgerüst |

| Hängegerüst | |

| Fahrbares Gerüst | |

| Nach System | Rohr & Kupplung |

| Cuplock | |

| Modular / Ringlock | |

| Rahmen / H-Rahmen | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Materialtyp | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige | |

| Nach Sektor | Wohnbau |

| Gewerbe | |

| Industrie & Logistik | |

| Infrastruktur | |

| Nach Stadt | Riad |

| Ostprovinz | |

| Region Mekka | |

| Region Medina | |

| Übriges Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Gerüstnachfrage in Saudi-Arabien?

Die Marktgröße des Gerüstmarktes in Saudi-Arabien beträgt 275 Millionen USD im Jahr 2026 und wird bis 2031 voraussichtlich 420 Millionen USD bei einer CAGR von 8,84 % erreichen.

Welches Segment führt nach Gerüsttyp in Saudi-Arabien?

Standgerüste führen mit einem Anteil von 66 % im Jahr 2025, da große Infrastruktur-, Versorgungs- und Industriestandorte weiterhin stark auf bodengestützte Zugangssysteme angewiesen sind.

Warum wächst die Vermietung schneller als der Direktverkauf?

Die Vermietung hielt im Jahr 2025 einen Anteil von 61 % und ist mit einer CAGR von 10,2 % auch das am schnellsten wachsende Geschäftsmodell, weil Auftragnehmer Flexibilität über mehrere gleichzeitige Baustellen hinweg wünschen, ohne Kapital in eigene Flotten zu binden.

Welches Material wächst in saudi-arabischen Projekten am schnellsten?

Aluminium wächst bis 2031 mit der schnellsten CAGR von 10,5 %, begünstigt durch Ausbau-, Gastgewerbe- und leichtere Zugangsbedürfnisse, bei denen einfachere Handhabung und Korrosionsbeständigkeit wichtig sind.

Welches Stadtcluster hat die stärksten Wachstumsaussichten?

Die Ostprovinz wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 9,5 % wachsen, weil sie Öl- und Gasbau, bestehende Anlagenwartung und industrielle Expansion kombiniert.

Seite zuletzt aktualisiert am: