Tamaño y Participación del Mercado de Techado de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

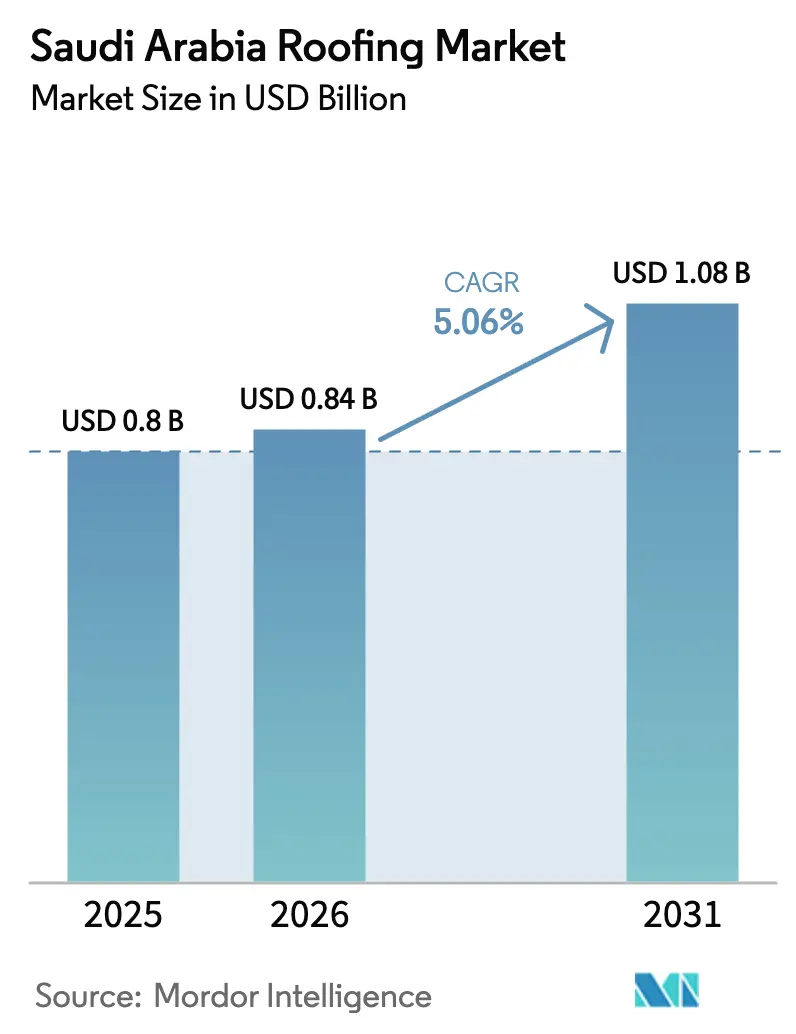

| Tamaño del mercado en el año base (2025) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

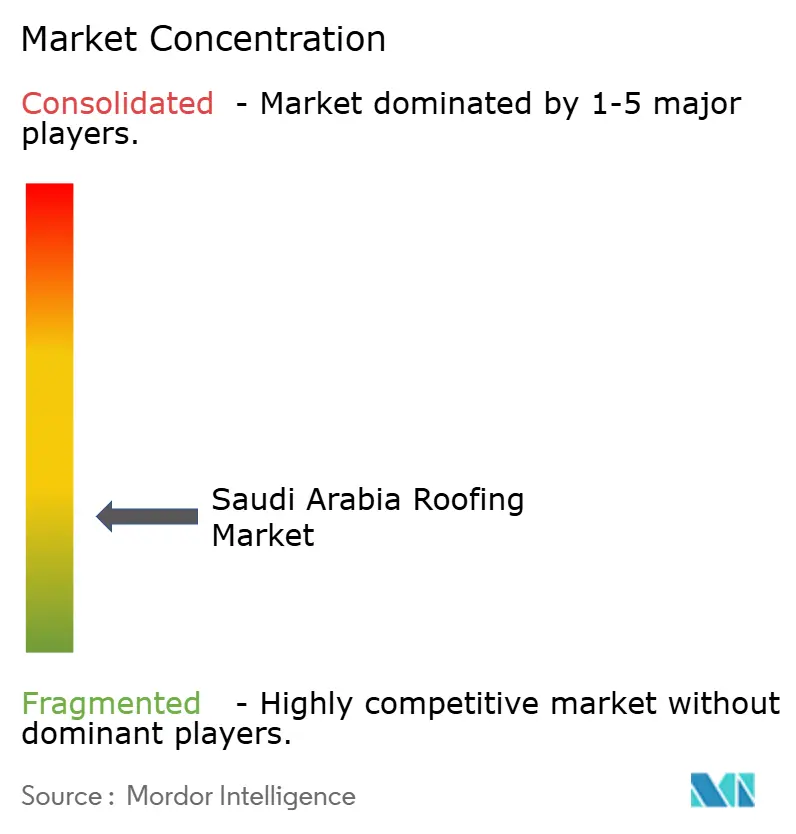

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Techado de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de techado de Arabia Saudita en 2026 se estima en USD 0,84 mil millones, creciendo desde el valor de 2025 de USD 0,80 mil millones con proyecciones para 2031 que muestran USD 1,08 mil millones, con una CAGR del 5,06% durante el período 2026-2031. El sólido gasto público vinculado a los gigaproyectos de Visión 2030 está desvinculando la demanda de los inicios de obra residencial cíclicos, impulsando a los proveedores a ampliar la capacidad de sistemas energéticamente eficientes y con calificación climática. Las decisiones de compra favorecen las membranas y los paneles metálicos aislados que resisten temperaturas veraniegas de 45 °C, tormentas de arena y vidas útiles de diseño más prolongadas exigidas por los propietarios soberanos. Los inversores locales están consolidando la distribución y la producción para reducir la exposición a las importaciones, mientras que las marcas extranjeras profundizan su fabricación en el reino a través de adquisiciones y empresas conjuntas. Al mismo tiempo, códigos de eficiencia energética más estrictos e incentivos para la energía solar en techos están acelerando la transición hacia conjuntos reflectantes y listos para paneles fotovoltaicos con menores costos durante el ciclo de vida[1]Construction Briefing, "Sindalah Island Opens," constructionbriefing.com.

Conclusiones Clave del Informe

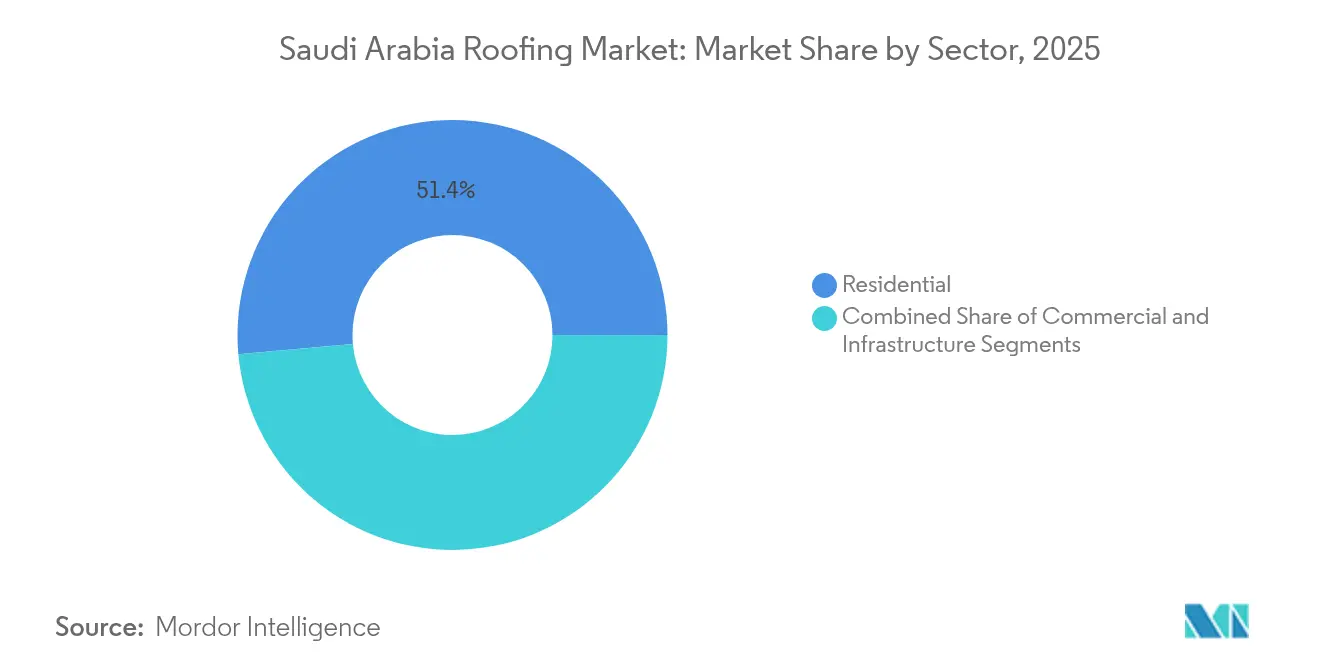

- Por sector, el residencial captó el 51,42% de la demanda de 2025, mientras que se prevé que la infraestructura avance a una CAGR del 5,78% hasta 2031, el ritmo más sólido entre los usos finales.

- Por tipo de instalación, la nueva construcción representó el 59,35% de la actividad de 2025, mientras que el reemplazo y la reparación de techos está previsto que crezca a una CAGR del 5,98% respaldado por el parque edilicio envejecido de las décadas de 1980 y 1990.

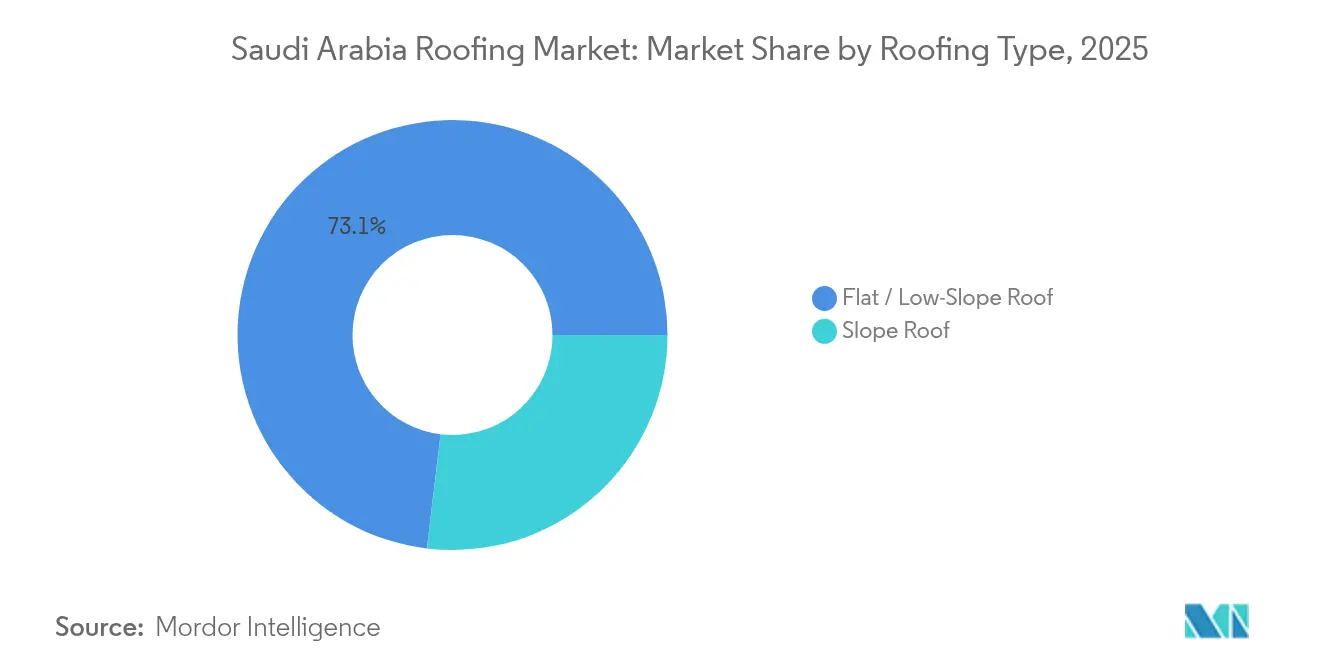

- Por tipo de techo, los sistemas planos y de baja pendiente dominaron el 73,10% de la demanda de 2025 y se espera que lideren el crecimiento con una CAGR del 6,12% a medida que los techos comerciales e industriales de gran envergadura dominan los canales de proyectos.

- Por material, el metal mantuvo la mayor participación de 2025 con el 24,35%, pero se proyecta que las membranas de poliolefina termoplástica se expandan de forma más acelerada con una CAGR del 6,34%, lo que refleja la preferencia por productos de alta reflectancia, soldables y compatibles con paneles fotovoltaicos.

- Por geografía, Riad generó el 39,70% del gasto de 2025; sin embargo, se prevé que NEOM y otras regiones emergentes crezcan a una CAGR del 6,55% a medida que los gigaproyectos trasladan las adquisiciones más allá de las metrópolis establecidas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Techado de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gigaproyectos de Visión 2030 y programas de vivienda que generan una demanda amplia y sostenida de techado en todos los segmentos | 1.8% | Nacional, concentrado en NEOM, Mar Rojo, Qiddiya, Riad, Yeda | Largo plazo (≥ 4 años) |

| Clima adverso que impulsa la demanda de sistemas de techado duraderos, aislados y reflectantes | 1.2% | Nacional, con relevancia aguda en Riad, Damam y las zonas industriales del norte | Mediano plazo (2-4 años) |

| Expansión industrial y logística que favorece las membranas metálicas y de capa simple | 1.0% | Nacional, con ganancias tempranas en las zonas portuarias de Yeda, los corredores logísticos de Damam y NEOM Oxagon | Mediano plazo (2-4 años) |

| El impulso de la energía solar en techos y los códigos de eficiencia energética que fomentan los techos fríos y los conjuntos listos para paneles fotovoltaicos | 0.7% | Nacional, liderado por los mandatos de energía renovable de Riad, Yeda y NEOM | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo y rehabilitación del parque público y comercial envejecido que impulsa los volúmenes de reparación de techos | 0.6% | Núcleos metropolitanos de Riad, Yeda y Damam con parque edilicio de las décadas de 1980 a 2000 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gigaproyectos de Visión 2030 y Programas de Vivienda que Generan una Demanda Amplia y Sostenida de Techado en Todos los Segmentos

El Fondo de Inversión Pública asigna al menos USD 40 mil millones anuales a megadesarrollos domésticos, respaldando un canal de proyectos a largo plazo que abarca cientos de millones de metros cuadrados. La inauguración de la Isla Sindalah en 2024 pone de relieve la transición de los gigaproyectos de la planificación a la ejecución, aumentando la demanda de membranas premium y paneles metálicos. Proyectos como NEOM, Red Sea Global y Qiddiya requieren superficies de alta reflectancia e integración de paneles fotovoltaicos, lo que favorece a los proveedores con sistemas probados de calificación climática y sólidas capacidades de fabricación local. La escala y los requisitos técnicos crean desafíos para los fabricantes más pequeños, empujando al mercado de techado de Arabia Saudita hacia una mayor concentración. El horizonte de desarrollo de 100 años de NEOM garantiza aún más la visibilidad de la demanda más allá de 2030.

Clima Adverso que Impulsa la Demanda de Sistemas de Techado Duraderos, Aislados y Reflectantes

Las temperaturas veraniegas de Arabia Saudita, que frecuentemente superan los 45 °C, junto con la intensa radiación ultravioleta y los frecuentes eventos de polvo, continúan desafiando los productos convencionales de betún. El Centro Saudita de Eficiencia Energética ha introducido dieciséis nuevas regulaciones de aislamiento, aumentando los valores R de la envolvente edilicia y estableciendo estándares de reflectancia más elevados. Infraestructuras de gran envergadura, como el Aeropuerto Internacional Rey Abdulaziz, han adoptado aluminio recubierto de PVDF para cumplir con los requisitos de durabilidad y bajo mantenimiento. Los especificadores se centran ahora en el ahorro térmico durante el ciclo de vida por encima de los costos iniciales, favoreciendo las membranas de capa simple de TPO y PVC frente al betún oscuro tradicional en la mayoría de los proyectos comerciales. Estos desafíos climáticos impulsan la demanda del segmento premium del mercado de techado de Arabia Saudita, elevando los precios de venta promedio e incrementando la adopción de contratos de servicio respaldados por garantía.

Expansión Industrial y Logística que Favorece las Membranas Metálicas y de Capa Simple

Los esfuerzos de diversificación de Arabia Saudita están impulsando el crecimiento de los centros de cumplimiento de pedidos de comercio electrónico, almacenes aduaneros y líneas de fabricación de palas para turbinas eólicas. Estas estructuras presentan principalmente techos de baja pendiente y gran envergadura. La necesidad de una construcción más rápida ha incrementado el uso de paneles de acero acabados en fábrica y membranas fijadas mecánicamente. El anuncio de la planta de HVAC de Carrier y Alat en 2024 pone de relieve la demanda industrial de techado duradero capaz de soportar equipos pesados en el techo. En el mercado de techado de Arabia Saudita, los perfiles metálicos y los sintéticos reflectantes se priorizan sobre las tejas y las ripias por su capacidad para reducir los tiempos de construcción, disminuir el peso del acero estructural y posibilitar futuras rehabilitaciones solares.

Impulso de la Energía Solar en Techos y Códigos de Eficiencia Energética que Fomentan los Techos Fríos y los Conjuntos Listos para Paneles Fotovoltaicos

El objetivo de energía renovable de Arabia Saudita de 58,7 GW y los incentivos de medición neta fijados en USD 0,019 por kWh están animando a los propietarios a instalar matrices de paneles fotovoltaicos. Los códigos de construcción incluyen ahora directrices de preparación solar, que exigen membranas blancas y alta resistencia a la perforación para soportar sistemas de anclaje con lastre. Las líneas Sarnafil y Sikaplan de Sika reflejan este cambio con características como costuras soldables y una garantía de reflectancia de 20 años. Las condiciones de financiación favorecen ahora los techos verdes al ofrecer menores costos de endeudamiento, aumentando la adopción de soluciones metálicas aisladas y de capa simple reflectante en proyectos comerciales e institucionales. Se espera que esta tendencia impulse la CAGR a largo plazo para los proveedores que ofrecen paquetes integrados de techo frío y listos para paneles fotovoltaicos en el mercado de techado de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de materiales volátiles y exposición cambiaria y a las importaciones que reducen los márgenes de los contratistas y la certeza de las licitaciones | -0.7% | Nacional, con impacto agudo en los proveedores de membranas y metales especiales dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Restricciones de ejecución: escasez de aplicadores especializados, ventanas de trabajo con condiciones climáticas extremas y cumplimiento de HSE | -0.6% | Nacional, concentrado en las zonas de construcción de Riad, Yeda, Damam y NEOM | Mediano plazo (2-4 años) |

| Base de suministro fragmentada y licitación orientada al precio que intensifica la competencia y la variación de calidad | -0.5% | Nacional, con mayor presión en la contratación pública y las licitaciones de megaproyectos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Materiales Volátiles y Exposición Cambiaria y a las Importaciones que Reducen los Márgenes de los Contratistas

Los precios del acero y el betún fluctúan con las tendencias mundiales de los productos básicos, reduciendo la fiabilidad de los contratos de precio fijo. El Fondo de Inversión Pública invirtió USD 3.330 millones en Saudi Iron & Steel para fortalecer el suministro doméstico, pero muchas membranas especiales aún se importan de Europa o Asia. Los aranceles de importación y las fluctuaciones cambiarias incrementan los costos, que los contratistas de nivel medio encuentran difíciles de gestionar. Los contratos de Obras Públicas permiten ajustes por cambios fiscales o aduaneros, pero no contemplan alivio para los incrementos en los precios de los productos básicos. Dado que las licitaciones se orientan al precio, algunos licitantes reducen la calidad o retrasan los proyectos cuando los costos de materiales suben, afectando negativamente la CAGR del mercado de techado de Arabia Saudita[2]Ministerio de Finanzas, "Formulario de Contrato de Obras Públicas," mof.gov.sa.

Restricciones de Ejecución: Escasez de Aplicadores Especializados, Ventanas de Trabajo con Condiciones Climáticas Extremas y Cumplimiento de HSE

A medida que los gigaproyectos en Arabia Saudita aumentaron, se produjo una escasez de instaladores certificados debido a las cuotas de saudización y a la deserción relacionada con la pandemia. Las temperaturas superiores a 45 °C redujeron la viabilidad de trabajo diurno para las membranas aplicadas con soplete, limitando la instalación segura a los turnos nocturnos durante el verano. Los protocolos de HSE más estrictos exigen ahora inspecciones adicionales, cobertura de seguros y fianzas de cumplimiento, lo que incrementa los costos y los plazos. Adicionalmente, el requisito de subcontratar al menos el 30% del trabajo a empresas locales sauditas complica la coordinación en techos de gran tamaño con cronogramas ajustados. Estos desafíos retrasan la entrega de proyectos y aumentan las primas de riesgo, compensando parcialmente el crecimiento del mercado de techado de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura se Acelera a Medida que los Gigaproyectos Maduran

La infraestructura representó el 48,58% del mercado de techado de Arabia Saudita en 2025, mientras que el sector residencial lideró con una participación de mercado del 51,42% ese mismo año. Se prevé que la infraestructura registre una CAGR del 5,78% hasta 2031, superando a todos los demás sectores a medida que aeropuertos, centros logísticos y centros de datos avanzan del diseño a la construcción. La ciudad industrial Oxagon de NEOM y el aeropuerto de Red Sea Global especifican conjuntos con calificación contra incendios y listos para paneles fotovoltaicos, desplazando la demanda hacia membranas de capa simple y paneles metálicos aislados en lugar de ripias comunes. Las comunidades habitacionales de planificación maestra continúan absorbiendo volumen, aunque sus techos planos adoptan cada vez más TPO o poliuretano proyectado para cumplir con los nuevos códigos de aislamiento.

Compradores institucionales como la Comisión Real para AlUla combinan mandatos de patrimonio con métricas ESG, obligando a los contratistas a obtener revestimientos culturalmente compatibles que aún cumplan con los umbrales de valor R. Las torres comerciales en el Distrito Financiero Rey Abdullah aprovechan la acreditación LEED, incorporando curvas de reflectancia de techo frío en los documentos de licitación. A medida que los propietarios de megaproyectos agrupan las adquisiciones en múltiples sitios, las ventajas de la contratación masiva se acumulan para las empresas capaces de preposicionar materiales, certificar instaladores y garantizar vidas útiles de servicio de 20 años, conformando un mercado de techado de Arabia Saudita más consolidado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: El Reemplazo Gana Terreno a Medida que el Parque Envejecido Entra en Ciclos de Mantenimiento

La instalación nueva representó el 59,35% de la actividad de 2025, dominando la participación del mercado de techado de Arabia Saudita en el inicio de proyectos. Sin embargo, se prevé que el reemplazo y la reparación de techos crezca más rápidamente, con una CAGR del 5,98% hasta 2031, a medida que las membranas con 30 a 40 años de antigüedad fallan en Riad y Yeda. Los proyectos de rehabilitación abren caminos para revestimientos de techo frío y superposiciones fotovoltaicas que elevan instantáneamente los edificios hacia el cumplimiento normativo.

La adquisición de Gulf Seal por parte de Sika en 2025 refuerza la producción nacional de membranas autoadhesivas y líquidas que se adhieren sobre sustratos envejecidos, reduciendo el tiempo de inactividad de las instalaciones ocupadas. Los propietarios de centros comerciales heredados y ministerios públicos evalúan el ahorro energético derivado de las rehabilitaciones reflectantes frente a la interrupción de un derribo completo, optando frecuentemente por superposiciones de capa de terminación junto con espuma de poliuretano adicional. Las cláusulas de garantía gubernamentales orientan a los contratistas hacia productos de mayor especificación para evitar responsabilidades a largo plazo. Estas dinámicas crean un sólido mercado posventa que eleva los ingresos totales en el mercado de techado de Arabia Saudita.

Por Tipo de Techo: Las Configuraciones Planas y de Baja Pendiente Dominan en Todas las Tipologías

Los techos planos y de baja pendiente controlaron el 73,10% de la demanda en 2025, anclando el tamaño del mercado de techado de Arabia Saudita en el gasto basado en configuración. Su trayectoria de crecimiento de una CAGR del 6,12% hasta 2031 se sustenta en construcciones de almacenes y uso mixto que requieren unidades de HVAC en el techo y matrices solares. Las actualizaciones de aislamiento del Código de Edificación Saudita también favorecen los conjuntos de baja pendiente, ya que permiten capas de aislamiento continuo de gran espesor bajo membranas de capa simple.

El proyecto aeroportuario de Kalzip en Yeda subraya cómo los sistemas de aluminio recubierto de PVDF responden tanto a los requisitos de reflectancia como de envergadura en proyectos de infraestructura. Los techos inclinados de tejas y ripias siguen siendo relevantes para las urbanizaciones de villas y los barrios históricos, aunque su participación está disminuyendo a medida que los costos de mano de obra y la limitada compatibilidad solar juegan en su contra. Los promotores de complejos de villas optan ahora por techos planos con antepechos terminados en TPO o poliuretano proyectado, lo que refleja una gradual homogeneización de las opciones de diseño en el mercado de techado de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Las Membranas de TPO Ganan Terreno a Medida que los Especificadores Priorizan la Reflectividad y la Compatibilidad Solar

Los paneles metálicos lideraron la demanda de materiales de 2025 con una participación de mercado del 24,35%. Se prevé que las membranas de poliolefina termoplástica registren la CAGR más alta del 6,34% hasta 2031, lo que refleja su reflectancia de techo frío superior a 0,79 y sus costuras soldables por aire caliente que proporcionan una impermeabilización monolítica. La dominancia de la capa simple se extiende a las instalaciones de paneles fotovoltaicos en techos, ya que el TPO tolera temperaturas superficiales de membrana más elevadas sin blanqueamiento ni agrietamiento.

El EPDM y el PVC mantienen su posición en las especificaciones heredadas, pero la capacitación en campo ha mejorado la familiaridad de los contratistas con el TPO, eliminando un obstáculo clave para su adopción. El betún modificado y las tejas de asfalto continúan vendiéndose en viviendas de bajo presupuesto, pero los códigos energéticos más estrictos y los mayores descuentos de seguro para techos reflectantes erosionan lentamente su volumen. La eficiencia estructural del metal lo mantiene a la vanguardia en el sector de almacenamiento, mientras que los paquetes de techo híbridos —TPO sobre cubierta de acero— aparecen en los centros de datos que buscan tanto calificaciones contra incendios como mejoras de reflectancia. Esta deriva hacia el segmento premium eleva los precios de venta promedio en el mercado de techado de Arabia Saudita y recompensa a los actores que combinan el suministro de materiales con la certificación de instaladores.

Análisis Geográfico

Riad generó el 39,70% de la demanda nacional en 2025, gracias a la expansión urbana de New Murabba y los megaproyectos gubernamentales en curso. La capital alberga oficinas LEED Platino y campus ministeriales que estipulan aislamiento de alto valor R y reflexividad de techo frío. Un considerable parque de edificios de la década de 1980 está ahora entrando en ciclos de reparación de techos, creando una fuerte demanda en el mercado posventa para los contratistas que ofrecen superposiciones reflectantes y membranas listas para paneles fotovoltaicos. Etimad, el portal de licitación digital, formaliza aún más la contratación, favoreciendo a los proveedores capaces de demostrar cumplimiento con la saudización y profundidad en la fabricación local.

Yeda y Damam aportan volúmenes constantes alineados con la logística portuaria, los complejos petroquímicos y los corredores turísticos del Mar Rojo. La renovación de uso mixto de Jeddah Central integra revestimientos de tejas de patrimonio en parcelas de conservación, mientras que los usos comerciales circundantes emplean metal o TPO para cumplir con los códigos energéticos. Los almacenes de Damam se concentran a lo largo del Puerto Industrial Rey Fahd, impulsando la preferencia por láminas metálicas de instalación rápida y membranas de capa simple resistentes a la corrosión por salpicaduras de agua marina. Ambas metrópolis mantienen un crecimiento moderado a medida que avanzan las inversiones en rehabilitación y logística sin la escala de gigaproyectos observada en otros lugares.

NEOM y las regiones más amplias del resto de Arabia Saudita registran la proyección de CAGR más rápida del 6,55%, respaldada por ciudades de nueva construcción que requieren cadenas de suministro completas para edificios de energía 100% renovable y cero emisiones netas. La inauguración de la Isla Sindalah en 2024 adelantó pedidos de paneles de aluminio premium y membranas blancas de TPO para los techos de los complejos turísticos. Los parques temáticos de Qiddiya y el aeropuerto de Red Sea Global incorporan grandes superficies de baja pendiente ideales para la integración de paneles fotovoltaicos, brindando a los proveedores de capa simple una trayectoria clara de crecimiento. La logística de sitios remotos favorece a los proveedores verticalmente integrados con kits de techo preensamblados y supervisión técnica in situ, consolidando su participación en el mercado de techado de Arabia Saudita.

Panorama Competitivo

Los fabricantes locales, los importadores regionales y los integradores de sistemas globales compiten en un campo fragmentado donde las licitaciones gubernamentales priorizan el precio pero exigen un estricto cumplimiento técnico. La entrada de capital del Fondo de Inversión Pública con una participación del 30% en Masdar for Building Materials dota a un distribuidor doméstico de capital fresco para plataformas digitales y expansión de inventario, lo que podría remodelar la fiabilidad del suministro. Al mismo tiempo, los actores extranjeros consolidados giran hacia la fabricación en el reino para asegurar créditos de contenido local.

La compra de Gulf Seal por parte de Sika en noviembre de 2025 incorpora láminas bituminosas a su cartera saudita y asegura una planta en Riad capaz de llegar a los mercados de exportación del CCG. La alianza de materiales de Aramco con CNBM señala un movimiento hacia techos compuestos no metálicos alineados con los objetivos de descarbonización, insinuando futuras entradas competitivas que combinan materiales de bajo carbono con acceso a megaproyectos. Mientras tanto, los proveedores de productos químicos para la construcción impulsan sistemas integrados respaldados por garantía que agrupan membranas, aislamiento y metal perimetral en un único contrato de proveedor, reduciendo el riesgo para los propietarios de proyectos.

La contratación digital y el modelado de información de construcción son ahora factores diferenciadores. Los proveedores que ofrecen bibliotecas de techo listas para BIM obtienen prioridad en la especificación en torres con objetivos LEED. Las pymes locales responden asociándose con marcas globales para acceder a tecnología y capacitación, cumpliendo una regla de subcontratación del 30% en los contratos públicos. En general, el mercado de techado de Arabia Saudita se está bifurcando en integradores premium que atienden gigaproyectos y proveedores de productos básicos que atienden segmentos de villas y pequeño comercio, con los actores de nivel medio presionados por la escalada normativa.

Líderes de la Industria de Techado de Arabia Saudita

Saudi Basic Industries Corporation (SABIC)

Saudi Ceramic Company

Saudi Bitumen Industries Co. Ltd (SABIT)

Saint-Gobain

Owens Corning

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Sika adquirió Gulf Seal, con sede en Riad, incorporando una planta de membranas bituminosas con 20 años de trayectoria que atiende a compradores de Arabia Saudita y del CCG en general, profundizando su línea local de techado y otorgándole la escala necesaria para licitar en los proyectos de Visión 2030 y la Copa Mundial de Fútbol 2034.

- Febrero de 2025: El Fondo de Inversión Pública invirtió en una participación del 30% en Masdar for Building Materials, un distribuidor con 105 sucursales, para digitalizar las operaciones, ampliar su presencia y anclar el suministro local de productos de techado y revestimiento exterior para el auge de la construcción en el Reino.

- Octubre de 2024: La Isla Sindalah inauguró como el primer sitio del Proyecto Mar Rojo, poniendo en servicio membranas con calificación climática y techos metálicos de alta especificación para hoteles de lujo y complejos de uso mixto, y confirmando que los cronogramas de los gigaproyectos han avanzado firmemente hacia la ejecución.

- Septiembre de 2024: Aramco y China National Building Material Group firmaron un pacto de cinco años para explorar la producción saudita de materiales de construcción de bajo carbono, un movimiento que podría localizar futuros suministros de láminas de techado, aislamiento y otros componentes de revestimiento exterior en línea con los objetivos de cero emisiones netas.

Alcance del Informe del Mercado de Techado de Arabia Saudita

El mercado de techado engloba la fabricación, distribución, instalación y mantenimiento de materiales y sistemas de techado. El techado es una parte esencial de la construcción y la arquitectura, ya que proporciona protección y refugio para los edificios y sus ocupantes frente a diversas condiciones climáticas, incluidas la lluvia, la nieve, el viento y la luz solar.

El mercado de techado de Arabia Saudita está segmentado por material de techado (techado bituminoso, techado metálico, techado de tejas y otros), tipo de techo (techo plano y techo inclinado) y aplicación (residencial, comercial e industrial). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Residencial |

| Comercial |

| Infraestructura |

| Instalación Nueva |

| Reemplazo / Renovación (Reparación de Techos) |

| Techo Inclinado |

| Techo Plano / de Baja Pendiente |

| Tejas de Asfalto |

| Betún Modificado |

| Caucho EPDM |

| Poliolefina Termoplástica (TPO) |

| Membrana de PVC |

| Techado Metálico |

| Techado de Tejas |

| Otros |

| Riad |

| Yeda |

| DMA (Área Metropolitana de Damam) |

| Resto de Arabia Saudita |

| Por Sector | Residencial |

| Comercial | |

| Infraestructura | |

| Por Tipo de Instalación | Instalación Nueva |

| Reemplazo / Renovación (Reparación de Techos) | |

| Por Tipo de Techo | Techo Inclinado |

| Techo Plano / de Baja Pendiente | |

| Por Tipo de Material | Tejas de Asfalto |

| Betún Modificado | |

| Caucho EPDM | |

| Poliolefina Termoplástica (TPO) | |

| Membrana de PVC | |

| Techado Metálico | |

| Techado de Tejas | |

| Otros | |

| Por Ciudad | Riad |

| Yeda | |

| DMA (Área Metropolitana de Damam) | |

| Resto de Arabia Saudita |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de techado de Arabia Saudita en 2026?

Está valorado en USD 0,84 mil millones y está previsto que aumente a USD 1,08 mil millones en 2031.

¿Qué segmento crece más rápido entre 2026 y 2031?

Los techos de infraestructura lideran con una CAGR proyectada del 5,78% a medida que proliferan aeropuertos, centros logísticos y centros de datos.

¿Por qué las membranas de TPO están ganando popularidad?

Ofrecen alta reflectancia solar, costuras soldables por aire caliente y compatibilidad con matrices solares en techos, alineándose con los códigos de eficiencia energética.

¿Qué impulsa la demanda de reemplazo?

Grandes volúmenes de techos de las décadas de 1980 y 1990 que ahora no cumplen con los estándares térmicos, impulsando la actividad de reparación de techos a una CAGR del 5,98%.

¿Qué región se expande más rápidamente?

NEOM y otras ubicaciones emergentes muestran una CAGR del 6,55%, superando a Riad, Yeda y Damam debido a los canales de gigaproyectos.

¿Cómo se están adaptando los proveedores a la volatilidad de los costos de materiales?

Las empresas localizan la producción, cubren las importaciones y buscan ofertas de sistemas llave en mano para proteger los márgenes y cumplir con las normas de contenido local.

Última actualización de la página el: