Tamaño y Participación del Mercado de Edificios Prefabricados en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

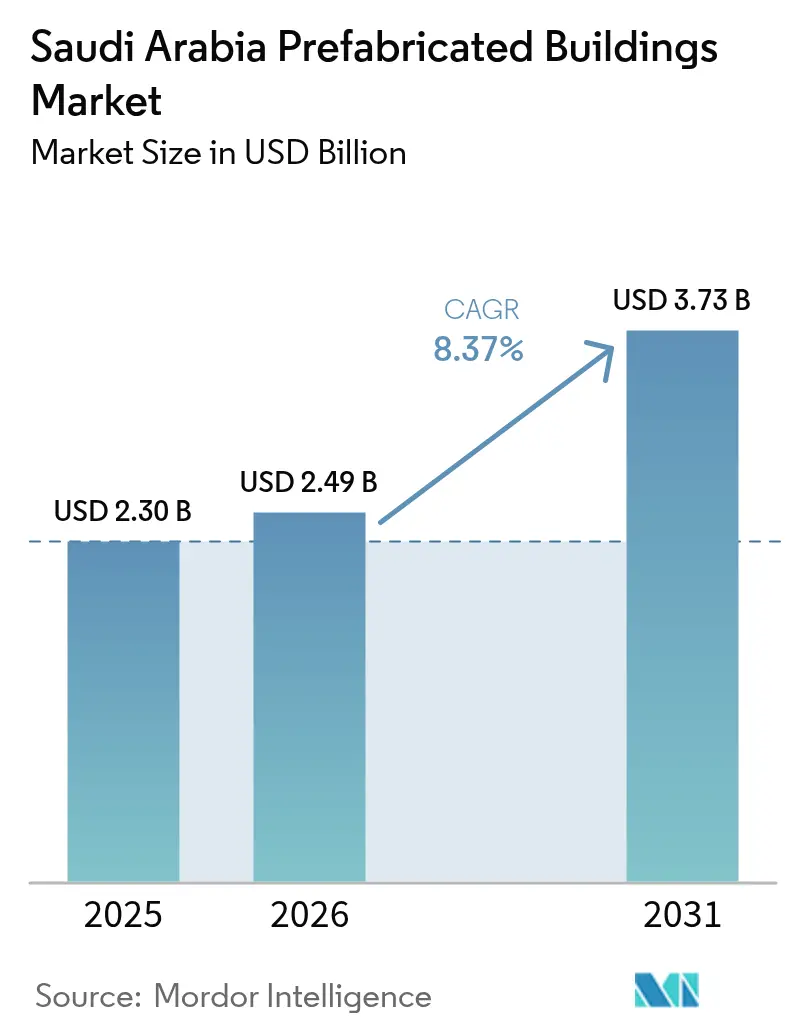

| Tamaño del mercado en el año base (2025) | 2.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edificios Prefabricados en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de edificios prefabricados en Arabia Saudita en 2026 se estima en USD 2.490 millones, creciendo desde el valor de 2025 de USD 2.300 millones, con proyecciones para 2031 que muestran USD 3.730 millones, creciendo a una CAGR del 8,37% entre 2026 y 2031. Esta rápida expansión refleja los plazos de la Visión 2030 que favorecen la construcción industrializada y ágil, los canales de capital del fondo de riqueza soberana y un creciente pipeline de capacidad hotelera requerida por el aumento de visitas para el Hajj y la Umrah. Las asignaciones del Fondo de Inversión Pública (PIF) de USD 19.400 millones destinadas a 91 proyectos ecológicos —incluidos USD 372 millones para ocho desarrollos de edificios verdes prefabricados— señalan la preferencia del gobierno por estructuras construidas en fábrica que cumplan con los umbrales de eficiencia energética de Mostadam y el SBC 2018. La plantilla de construcción de NEOM se ha duplicado hasta superar los 140.000 trabajadores, y su empresa conjunta de robótica de USD 1.300 millones con Samsung C&T está institucionalizando el ensamblaje fuera de obra como modelo de entrega predeterminado para los gigaproyectos[1]NEOM y Samsung C&T formaron una empresa conjunta de robótica de construcción por SAR 1.300 millones para automatizar el ensamblaje de jaulas de armadura, con el objetivo de lograr un ahorro de costos del 40%. Los programas de hoteles modulares vinculados a los objetivos de turismo religioso de 36 millones de peregrinos para 2030 están acelerando la demanda de alojamientos estandarizados y climatizados en torno a La Meca y Medina. Mientras tanto, la aplicación del SBC 2018 está reduciendo el campo a los operadores con sistemas avanzados de gestión de la calidad, reforzando una dinámica de concentración que beneficia a los fabricantes grandes con capacidad tecnológica.

Conclusiones Clave del Informe

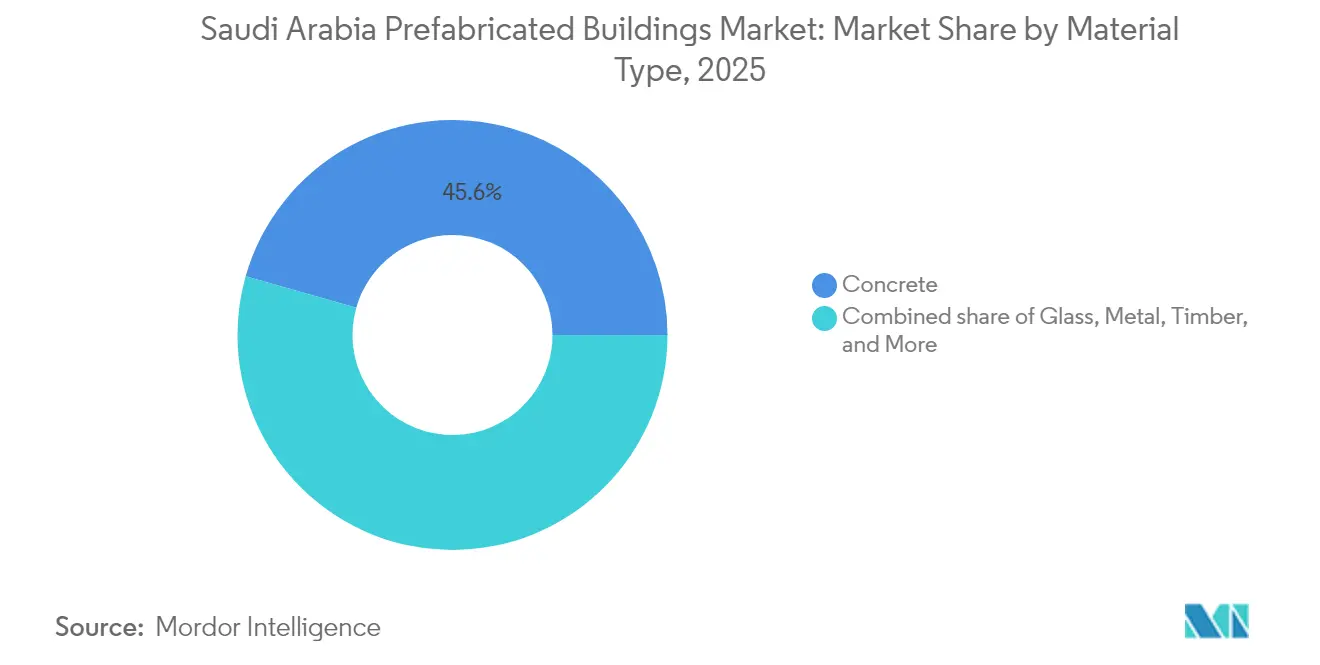

- Por tipo de material, el hormigón capturó el 45,60% de la participación del mercado de edificios prefabricados en Arabia Saudita en 2025; se prevé que la madera se expanda a una CAGR del 9,49% hasta 2031.

- Por aplicación, el segmento residencial representó una participación del 37,40% del tamaño del mercado de edificios prefabricados en Arabia Saudita en 2025, mientras que los edificios comerciales avanzan a una CAGR del 9,07% hasta 2031.

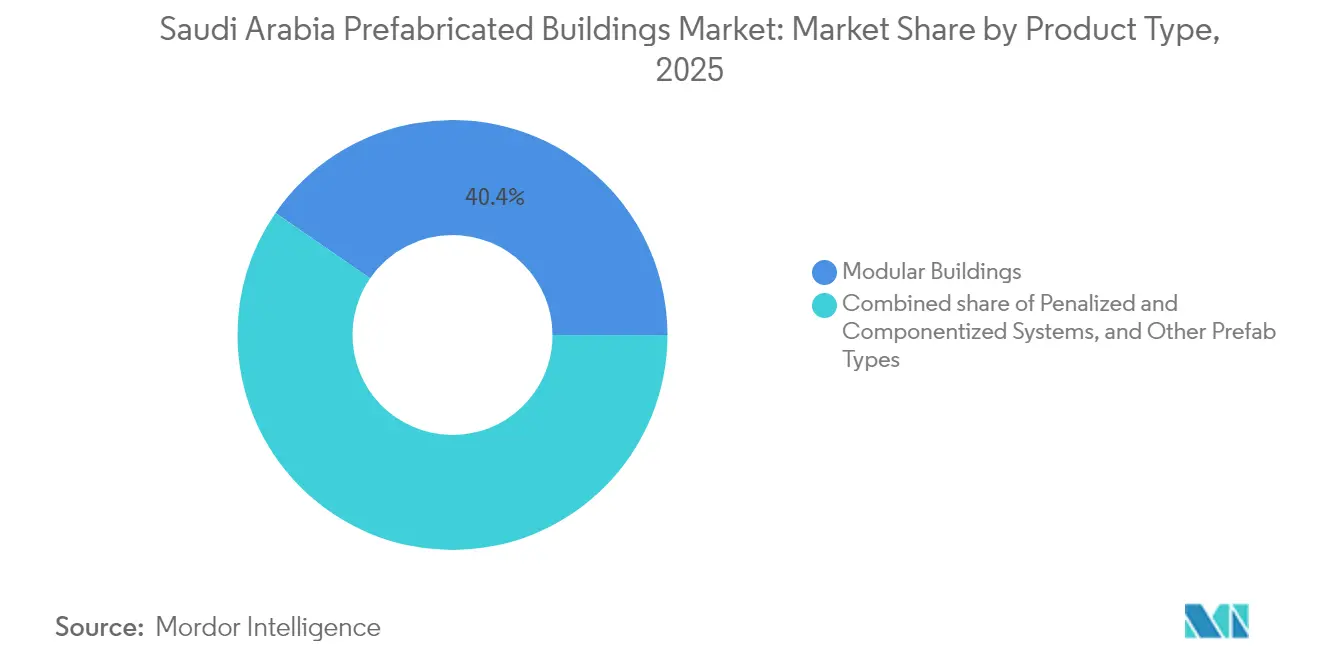

- Por tipo de producto, los edificios modulares mantuvieron una participación del 40,40% del mercado de edificios prefabricados en Arabia Saudita en 2025 y se proyecta que crezcan a una CAGR del 9,35% entre 2026 y 2031.

- Por ciudad, Riad lideró con una participación del 34,60% del mercado de edificios prefabricados en Arabia Saudita en 2025; Yeda registra la trayectoria más rápida con una CAGR del 9,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Edificios Prefabricados en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de los gigaproyectos de la Visión 2030 que aceleran la adopción de construcción fuera de obra | +2.1% | Nacional, con concentración en NEOM, Mar Rojo, Qiddiya | Mediano plazo (2-4 años) |

| Asociaciones público-privadas de vivienda pública que exigen entrega rápida | +1.8% | Nacional, con primeros beneficios en Riad, Yeda, Provincia Oriental | Corto plazo (≤ 2 años) |

| El aumento del volumen de visitantes al Hajj/Umrah que impulsa la demanda de hoteles modulares | +1.4% | Regiones de La Meca y Medina con efecto expansivo en los corredores de transporte | Largo plazo (≥ 4 años) |

| Código obligatorio de edificación verde que favorece envolventes prefabricadas de alta eficiencia energética | +1.2% | Implementación nacional con mayor rigor en las principales ciudades | Mediano plazo (2-4 años) |

| Financiación de empresas conjuntas de construcción industrializada respaldadas por fondos de riqueza soberana | +1.7% | Concentrada en zonas de gigaproyectos, expandiéndose a ciudades secundarias | Largo plazo (≥ 4 años) |

| Fábricas de personalización masiva impulsadas por IA en el Parque Energético Rey Salmán | +0.8% | Provincia Oriental con transferencia tecnológica a otras zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Plazos de los Gigaproyectos de la Visión 2030 Aceleran la Adopción de Construcción Fuera de Obra

El portafolio de USD 1,5 billones de la Visión 2030 ha reformulado los calendarios de construcción, impulsando a los promotores a incorporar la prefabricación en las líneas base de los proyectos para cumplir con las fechas de finalización fijas. El programa de automatización de armaduras de Samsung C&T en NEOM reduce la mano de obra manual de fijación de acero hasta en un 80%, comprimiendo los ciclos estructurales y mejorando el cumplimiento de las normas de seguridad. El Proyecto del Mar Rojo exige «niveles sin precedentes de prefabricación», garantizando que sus 50 complejos turísticos y 8.000 habitaciones alcancen operaciones neutras en carbono dentro del calendario previsto. Corredores logísticos dedicados, incluido el en expansión Puerto de NEOM, optimizan el flujo de módulos de gran tamaño, integrando aún más los métodos de construcción en fábrica en la entrega de gigaproyectos. Las economías de escala resultantes están cerrando la prima histórica de costos de las soluciones fuera de obra, posicionando el mercado de edificios prefabricados en Arabia Saudita como el principal beneficiario de los flujos de capital de la Visión 2030.

Asociaciones Público-Privadas de Vivienda Pública que Exigen Entrega Rápida

El Programa de Vivienda de Arabia Saudita permitió que más de 1 millón de hogares adquirieran viviendas en 2024, elevando la propiedad nacional al 63,74% y subrayando la urgencia de una construcción de entrega rápida. Los marcos de asociaciones público-privadas gestionados por el Centro Nacional de Privatización abarcan 200 proyectos en 17 sectores, con viviendas, escuelas y alojamientos para el personal priorizados para el despliegue modular. La asociación público-privada de alojamiento para personal de Saudi Aramco por USD 229 millones en la isla de Abu Ali aprovecha módulos terminados en fábrica para cumplir un calendario de 28 meses para 500 residentes. La comunidad Sedra de ROSHN aplica estructuras modulares para acelerar el despliegue de 30.000 unidades al este de Riad, lo que señala la aceptación generalizada de la prefabricación para la vivienda masiva.

El Aumento del Volumen de Visitantes al Hajj / Umrah Impulsa la Demanda de Hoteles Modulares

Las llegadas de peregrinos de Umrah aumentaron un 58% interanual hasta 13,5 millones en 2023, y el gobierno tiene como objetivo 36 millones para 2030, impulsando la necesidad de entre 320.000 y 362.000 nuevas habitaciones de hotel valoradas en USD 110.000 millones[2]Hospitality Net, "Arabia Saudita está preparada para entregar 362.000 nuevas habitaciones de hotel para 2030," hospitalitynet.org. El eje de uso mixto Masar de USD 27.000 millones en La Meca y el distrito Thakher Makkah de USD 7.000 millones especifican ambos hoteles modulares que pueden flexibilizar la capacidad en torno a los períodos de peregrinación máxima. Las habitaciones de huéspedes prefabricadas ofrecen acabados consistentes dentro de ventanas de obra comprimidas, mientras que los sistemas de MEP integrados en fábrica reducen el tiempo de puesta en marcha y garantizan el cumplimiento de Mostadam. Grandes operadores como Marriott y Accor están especificando módulos premium para salvaguardar los estándares de marca, reforzando los hoteles modulares como la estrategia de suministro predeterminada para los corredores de crecimiento del turismo religioso.

Código Obligatorio de Edificación Verde que Favorece Envolventes Prefabricadas de Alta Eficiencia Energética

El SBC 2018 y su addendum de edificación verde (SBC 1001-CR) obligan a los nuevos edificios a cumplir con estrictos umbrales de valor U y hermeticidad, inclinando el mercado hacia envolventes controladas en fábrica que alcanzan de manera consistente dichas métricas. La calificación Mostadam fomenta que los proyectos prefabricados preinstalen conductos de paneles fotovoltaicos, aislamiento de alto rendimiento y sistemas de HVAC inteligentes, reduciendo los residuos y retrabajos en obra. La modelización académica muestra que una selección correcta del aislamiento puede reducir el consumo energético operacional entre un 2% y un 14% en las distintas zonas climáticas. Los edificios de sede central propiedad del PIF ya reportan un ahorro energético del 20% gracias a las fachadas prefabricadas, validando el impulso regulatorio y apoyando la expansión del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oferta nacional limitada de CLT/LVL que eleva la dependencia de importaciones | -1.3% | Nacional, con impacto agudo en proyectos de uso intensivo de madera | Mediano plazo (2-4 años) |

| Logística en clima extremo para módulos de gran tamaño en corredores del desierto occidental | -0.9% | Regiones occidentales, zonas de NEOM y el Proyecto del Mar Rojo | Corto plazo (≤ 2 años) |

| Permisos municipales fragmentados fuera de la metrópoli de Riad | -0.7% | Ciudades secundarias, zonas de desarrollo rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Oferta Nacional Limitada de CLT / LVL que Eleva la Dependencia de Importaciones

Los proyectos sauditas que especifican madera de ingeniería actualmente importan láminas de Europa y Australia, exponiendo los presupuestos a las fluctuaciones cambiarias y la volatilidad del flete. Los primeros 1.500 módulos de madera de NEOM utilizaron madera dura australiana, lo que ilustra el riesgo de plazos de entrega prolongados en interiores de grandes proporciones con madera. Los objetivos de localización de la Visión 2030 ejercen presión para cultivar plantas nacionales de madera laminada encolada, CLT y LVL, aunque la intensidad de capital y las limitaciones de materia prima posponen una capacidad significativa hasta finales de la década. Mientras tanto, las torres de madera de alta gama siguen siendo vulnerables a los retrasos en los envíos y los picos de precios al contado que pueden descarrilar los calendarios de los proyectos y frenar el impulso del mercado de edificios prefabricados en Arabia Saudita.

Logística en Clima Extremo para Módulos de Gran Tamaño en Corredores del Desierto Occidental

El traslado de módulos de hotel de 14 metros desde los astilleros de la costa del Golfo hasta los complejos turísticos del Mar Rojo implica recorridos de 1.000 kilómetros a través de terreno de dunas donde las temperaturas ambientales alcanzan los 50 °C. Los riesgos de expansión térmica provocan la delaminación de paneles, lo que exige convoyes especializados de baja velocidad y costosos controles climáticos. Contratistas como Besix citan la logística como el mayor obstáculo en los megaproyectos de la costa occidental, superando incluso la complejidad de ingeniería. Aunque las mejoras en el Puerto de NEOM y las calzadas dedicadas de Red Sea Global alivian algunos cuellos de botella, las rutas de última milla aún restringen el tamaño de las cargas, lo que obliga a entregas en múltiples puntos que erosionan los ahorros de tiempo de la prefabricación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Resiliencia del Hormigón e Impulso de la Madera

El hormigón mantuvo una participación dominante del 45,60% en el mercado de edificios prefabricados en Arabia Saudita en 2025, respaldado por amplios parques de prefabricados integrados con cadenas de suministro locales de cemento y armadura. La durabilidad bajo el calor extremo y la arena transportada por el viento preserva el valor del ciclo de vida, manteniendo el estatus del hormigón como la opción estructural predeterminada en activos residenciales, hoteleros e industriales. Sin embargo, se proyecta que la madera de ingeniería registre una CAGR del 9,49%, impulsada por los códigos de sostenibilidad y la estética de alta gama exigida por los segmentos de lujo de NEOM y los complejos turísticos del Mar Rojo. El tamaño del mercado de edificios prefabricados en Arabia Saudita para la madera de ingeniería es aún marginal en la actualidad, aunque los objetivos de cero emisiones netas están estimulando el interés político en plantas localizadas de CLT, lo que podría impulsar decisivamente las ganancias de participación tras 2028. Los revestimientos compuestos e híbridos que combinan marcos de aluminio con paneles aislados también están escalando a medida que los promotores buscan cimentaciones más ligeras para las reclamaciones costeras.

La estabilidad de costos del hormigón y su familiaridad en obra lo mantienen dominante en las escuelas y hospitales del sector público, pero la innovación en aditivos y sistemas de conexión de prefabricados está generando ventajas de peso y tiempo anteriormente asociadas solo al acero. El estatus de la madera como el material de crecimiento más rápido se amplifica por los incentivos de puntos de Mostadam para el carbono secuestrado, un factor que compensa las primas de importación en proyectos de prestigio. Las iniciativas de I+D que exploran el refuerzo con fibra de basalto y las paredes interiores de tierra apisonada reflejan una tendencia de experimentación más amplia mientras los arquitectos de la Visión 2030 buscan ensamblajes culturalmente resonantes y climáticamente apropiados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Escala Residencial Enfrenta el Auge Comercial

Los edificios residenciales retuvieron una participación del 37,40% del tamaño del mercado de edificios prefabricados en Arabia Saudita en 2025, vinculados a los hitos gubernamentales de propiedad de vivienda y comunidades multizona como ROSHN Sedra. La construcción modular permanente reduce el ciclo promedio de entrega de villas de 14 meses a menos de 8 meses, permitiendo a las agencias públicas cumplir con objetivos trimestrales de llaves en mano. Se prevé que el parque comercial lidere el mercado con una CAGR del 9,07% hasta 2031, reflejando las curvas de demanda hotelera vinculadas a los picos de peregrinación y la expansión del pipeline de oficinas ligada a las ambiciones de Riad como centro financiero global. La participación del mercado de edificios prefabricados en Arabia Saudita dentro del segmento comercial también está impulsada por las estructuras para centros de datos en Oxagon y SPARK, que favorecen los módulos de acero precableados para una puesta en marcha rápida.

Más allá de los segmentos principales, el grupo «Otros» —que abarca sanidad, educación e industria— absorbe acuerdos de asociaciones público-privadas para 4.000 escuelas y múltiples hospitales de campaña. Los quirófanos preensamblados acortan los calendarios de equipamiento mientras apoyan los estándares de control de infecciones, demostrando el valor de la prefabricación más allá de la velocidad. El cumplimiento del SBC 2018 impulsa tanto a los promotores residenciales como a los comerciales hacia envolventes térmicas consistentes alcanzables únicamente en entornos de fábrica controlados.

Por Tipo de Producto: Los Edificios Modulares Dominan e Innovan

Los edificios modulares capturaron el 40,40% de la participación del mercado de edificios prefabricados en Arabia Saudita en 2025 y mantendrán su impulso a una CAGR del 9,35% hasta 2031. La capacidad anual de 770.000 m² de Red Sea International subraya la escala industrial que ha surgido para atender la demanda de los gigaproyectos. Las líneas de acabado habilitadas por robótica permiten que los módulos de ocho plantas se produzcan con tiempos de ciclo de cinco días, mientras que las cámaras de inspección de calidad impulsadas por IA reducen las tasas de defectos. Los sistemas panelizados y componentizados conservan nichos donde las plantas irregulares complican los enfoques volumétricos, como los atrios de museos y los doseletes de aeropuertos. El tamaño del mercado de edificios prefabricados en Arabia Saudita para los sistemas panelizados está destinado a crecer de forma más modesta, pero se beneficiará de la integración híbrida en núcleos volumétricos.

Los elementos fabricados mediante manufactura aditiva, destacados por la primera mezquita impresa en 3D del mundo completada en 2024, señalan una frontera de innovación que puede comprimir las fachadas a medida en impresiones de un solo día. La unidad de robótica de NEOM difumina los límites convencionales al combinar la panelización con módulos totalmente dotados de servicios, insinuando un ecosistema convergente donde las distinciones entre tipos de producto se disuelven bajo plataformas unificadas de fabricación digital.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Riad generó el 34,60% del valor del mercado de edificios prefabricados de Arabia Saudita en 2025, aprovechando la tramitación de permisos centralizada y proyectos ancla como el cubo de uso mixto Mukaab de USD 50.000 millones actualmente en construcción. Los presupuestos centrados en la capital, combinados con una sólida base industrial —el 44,3% de las fábricas nacionales están ubicadas aquí— crean una demanda continua de viviendas volumétricas y estructuras de oficinas Clase A. Yeda registra la curva de crecimiento más pronunciada con una CAGR del 9,66%, impulsada por los módulos de los complejos turísticos del Mar Rojo y el redesarrollo del frente de canal MARAFY, que prioriza las micro-unidades prefabricadas y las suites de hotelería.

La proximidad del Área Metropolitana de Dammam (ADM) a SPARK y a los complejos petroquímicos estabiliza el flujo de pedidos industriales, mientras que la categoría del Resto del Reino —que abarca desde la meseta desértica de NEOM hasta la ensenada costera de Tabuk— registra enormes volúmenes absolutos gracias a las obras de los gigaproyectos.

Las disparidades logísticas persisten; Riad cuenta con vías de circunvalación completamente separadas a desnivel, mientras que los corredores de la costa occidental aún lidian con los toques de queda para cargas de gran tamaño. La fragmentación regulatoria fuera de la capital prolonga los plazos de aprobación, aunque el Foro de Proyectos Futuros enumera más de SAR 1 billón en contratos próximos más allá de las tres principales metrópolis, lo que garantiza que la diversificación geográfica continúe moldeando la dinámica del mercado de edificios prefabricados en Arabia Saudita.

Panorama regulatorio

El mercado de edificios prefabricados de Arabia Saudita está regido por el régimen del Código de Construcción Saudita (SBC). La edición SBC 2024 se emitió en virtud de la Decisión Ministerial N.º 181 del 31 de diciembre de 2024 y entra en vigor a partir del 1 de julio de 2025. Una aplicación más estricta eleva el valor de la documentación de diseño trazable, el control y aseguramiento de calidad certificado en fábrica, y el desempeño térmico y contra incendios conforme al código para sistemas volumétricos y paneles, lo que respalda el cambio más amplio hacia modelos de entrega industrializados.

Para tecnologías, materiales o conjuntos no cubiertos en las disposiciones del código, el marco SBC 2024 permite la aceptación mediante vías de evaluación reconocidas. Estas incluyen informes de investigación de SASO y del Comité Nacional del Código de Construcción Saudita (SBCNC), junto con servicios de evaluación reconocidos. En paralelo, la Iniciativa de Construcción Moderna del Ministerio de Municipios y Vivienda (MOMAH) incluye un proceso de aprobación tecnológica para familias de sistemas modulares y prefabricados (incluidos paneles 2D y soluciones volumétricas/módulos 3D). Esto funciona como un requisito de entrada para los proveedores que buscan participar en proyectos convencionales y adquisiciones públicas, donde el filtrado de cumplimiento está más formalizado.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas y componentes, como cemento y varillas de refuerzo, acero estructural, paneles sándwich, aislamiento, acristalamiento, kits de MEP, sujetadores y recubrimientos. Luego avanza hacia el diseño y la ingeniería, donde el diseño para fabricación y ensamblaje habilitado por BIM se integra cada vez más en las licitaciones. La fabricación abarca patios de prefabricados, líneas de acero de calibre ligero y edificios preingenierizados, y fábricas de módulos volumétricos que integran acabados, MEP y actividades de puesta en marcha para reducir el trabajo en obra. Las pruebas y certificaciones, incluida la documentación de cumplimiento del código, las aprobaciones de producto y la inspección por terceros, se desarrollan junto con la fabricación como un paso clave intermedio, particularmente bajo la aplicación del SBC 2024 y los requisitos de aprobación tecnológica de MOMAH.

Aguas abajo, la logística y la ejecución en obra impulsan la confiabilidad de la entrega y el costo: el transporte de módulos de gran tamaño, la planificación de rutas y las operaciones de grúa determinan el costo entregado y el desempeño del cronograma, especialmente en corredores de larga distancia de la costa oeste y megaproyectos. Tras la entrega, la instalación, las conexiones y la puesta en marcha conducen a la entrega final y a servicios de ciclo de vida, incluidos el mantenimiento y la modernización de módulos con alto contenido de MEP, como los de hostelería y alojamiento de personal. La cadena se está desplazando hacia la capacidad dentro del Reino y la integración vertical, con grandes desarrolladores y contratistas que anclan plantas locales para asegurar el rendimiento y la calidad, incluida la puesta en marcha de una fábrica de edificios modulares de 500 millones de SAR en Riad por parte de ROSHN y China Harbour Engineering Company en febrero de 2025, con una capacidad declarada de hasta 50 000 unidades anuales para programas como Sedra y Warfa.

Panorama Competitivo

El mercado de edificios prefabricados en Arabia Saudita está moderadamente fragmentado, con los líderes del sector diferenciándose a través de la escala, la automatización y el cumplimiento estricto de la normativa. Red Sea International, aprovechando sus centros en Yubail y Dubái, cuenta con un impresionante rendimiento anual de 770.000 m², lo que le permite entregar simultáneamente soluciones residenciales y de hotelería.

Spacemaker KSA completa hasta 1.000 m² de módulos al día utilizando pórticos de soldadura en cadena de montaje y cabinas de pintura asistidas por robots, estableciendo un estándar de productividad que los astilleros regionales más pequeños tienen dificultades para igualar. La asociación robótica de NEOM establece nuevos referentes de proceso: las jaulas de armadura ensambladas por máquinas garantizan la tolerancia de posicionamiento y reducen dos días por losa de planta, reformulando las expectativas de los clientes.

Los participantes capitalizados respaldados por PIF y los fondos de riesgo de Aramco están persiguiendo tecnologías disruptivas. Mighty Buildings —tras una ronda de financiación de USD 52 millones— pretende introducir estructuras compuestas impresas que reduzcan a la mitad el carbono incorporado respecto al hormigón tradicional, posicionándose para los portafolios de villas en zonas costeras sensibles al clima. Simultáneamente, las empresas siderúrgicas consolidadas están readaptando sus líneas de vigas para fabricar marcos volumétricos, capturando las oportunidades de Mostadam mientras preservan sus bases de activos.

La supervisión regulatoria se extiende ahora a los informes de ESG y la concesión de licencias de la SCA, lo que desencadena una consolidación a medida que los operadores descapitalizados salen del mercado o se fusionan. Quienes conservan las preaprobaciones de ISO 9001 y Mostadam obtienen el estatus de licitador preferente en los registros de asociaciones público-privadas, reforzando un ciclo virtuoso de escala y cumplimiento. El interés internacional está aumentando: el gigante chino de ingeniería CEEC recientemente aseguró un contrato EPC de 2 GW que complementa las estructuras prefabricadas de subestaciones eléctricas, lo que indica que la competencia transfronteriza está a punto de intensificarse[4]MEED, "CEEC to undertake EPC works for 2 GW Saudi project," meed.com.

Líderes del Sector de Edificios Prefabricados en Arabia Saudita

Red Sea Housing Services

Zamil Steel (Pre-Engineered Buildings)

Saudi Building Systems Mfg. Co. (SBS)

Nesma & Partners – Modular Division

Al-Jazira Prefab Houses

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se observa un espacio en blanco a corto plazo en programas modulares estandarizados y de alto volumen vinculados al desarrollo comunitario liderado por el gobierno y a la vivienda relacionada con el turismo, donde la adquisición especifica tanto el cumplimiento como la entrega acelerada. En junio de 2026, el Ministerio de Asuntos Municipales, Rurales y Vivienda anunció 27 proyectos de comunidades turísticas y ciudades satélite en la región de Riad que avanzan hacia la licitación. Estos proyectos conllevan un requisito inicial de 32 000 cabinas modulares, un plazo de entrega de 180 días y el cumplimiento de la norma SASO 2201:2025. Los volúmenes de lote definidos y las especificaciones estándar crean oportunidades para fabricantes y EPC que puedan industrializar tipologías repetibles de cabinas y alojamiento mientras cumplen con los umbrales de calificación.

Una segunda oportunidad se centra en la expansión de la fabricación local y el desarrollo de proveedores alineados con la Iniciativa de Construcción Moderna y sus mecanismos de financiamiento, en cooperación con el Fondo de Desarrollo Industrial Saudita. Incentivos de localización como IKTVA también respaldan componentes modulares, paneles y skids de MEP. El mercado sigue enfrentando dependencia de importaciones en ciertas categorías, incluidos insumos de madera de ingeniería y sistemas de construcción especializados, por lo que los proveedores que establezcan producción y preparación de certificación dentro del Reino conforme a las vías del SBC 2024 y las aprobaciones de MOMAH pueden acceder mejor a los programas públicos y a los centros de demanda de megaproyectos. La demanda de hostelería modular llave en mano y alojamiento de personal alrededor de destinos como Red Sea Global y la cartera más amplia de Vision 2030 refuerza el interés en modelos de entrega de fuente única que combinan diseño, fabricación, logística e instalación bajo un mismo paraguas de desempeño.

Desarrollos recientes del sector

- Junio de 2026: Group AMANA completó la entrega de 1404 unidades tipo estudio de concreto modular para la Villa de Personal de Amaala, fabricadas en su instalación DuBox en Rabigh. El modelo de entrega enfatizó la producción fuera de sitio para reducir el tiempo de construcción en un 30% y disminuir la mano de obra en obra en un 35%, reforzando el caso de las soluciones volumétricas en proyectos de destino remotos e impulsados por cronogramas.

- Abril de 2025: Zamil Steel anunció un contrato para fabricar, suministrar e instalar 15 000 toneladas métricas de acero estructural para Masar Mall en Meca, que abarca 200 000 metros cuadrados. La adjudicación apunta a una demanda continua de paquetes de acero de ingeniería a gran escala que respaldan superestructuras de vía rápida y que se interconectan con enfoques de entrega de edificios prefabricados en zonas urbanas de reurbanización de alto tráfico.

- Diciembre de 2024: NEOM y Samsung C&T formaron una empresa conjunta de robótica de construcción de 1300 millones de SAR para automatizar el ensamblaje de jaulas de refuerzo, con el objetivo de un ahorro de costos del 40%. La automatización de la fabricación de refuerzos aumenta el rendimiento y la consistencia del trabajo estructural, respaldando una adopción más amplia de flujos de trabajo de construcción industrializada que se alinean con la prefabricación y el ensamblaje modular.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los edificios prefabricados suministrados e instalados en Arabia Saudita, donde los elementos del edificio se fabrican fuera del sitio y luego se ensamblan en la ubicación del proyecto. La dimensión se captura en USD y refleja la demanda en los principales usos finales de construcción dentro del país.

Exclusiones del alcance: excluimos la construcción convencional en obra que no utiliza sistemas de edificios prefabricados como método de entrega principal.

Descripción general de la segmentación

- Por Tipo de Material

- Hormigón

- Vidrio

- Metal

- Madera

- Otros Materiales

- Por Aplicación

- Residencial

- Comercial

- Otros

- Por Tipo de Producto

- Edificios Modulares

- Sistemas Panelizados y Componentizados

- Otros Tipos de Prefabricados

- Por Región (Arabia Saudita)

- Riad

- Yeda

- ADM (Área Metropolitana de Dammam)

- Resto de Arabia Saudita

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y alinear las definiciones entre materiales, aplicaciones y las principales regiones dentro de Arabia Saudita. Nos basamos en fuentes públicas como comunicados del gobierno saudita sobre actividad de construcción, estadísticas nacionales sobre vivienda e infraestructura, estadísticas aduaneras y comerciales de materiales relacionados con la construcción, y normas y guías publicadas por organismos de construcción e ingeniería.

Para hacer prácticas las suposiciones del mercado, también revisamos informes anuales de empresas y presentaciones para inversores, anuncios de adjudicación de proyectos e informes de prensa empresarial de reputación que sigue grandes carteras de construcción. Para algunas verificaciones, recurrimos a suscripciones pagadas que compilan datos financieros de empresas e inteligencia empresarial, y a otra fuente pagada que ayuda a validar patrones de envío e importación-exportación a un nivel general. Estas fuentes son solo ilustrativas, y se consultaron muchas otras referencias para la recopilación de datos, la verificación cruzada, la validación y la aclaración durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se está comprando como prefabricado frente a lo que sigue siendo convencional, y en fundamentar las suposiciones de precio y mezcla por uso final y material. Hablamos con partes interesadas a lo largo de la cadena de suministro, incluidos fabricantes, contratistas, planificadores de proyectos y equipos de adquisiciones, y la cobertura se equilibró entre los principales centros de demanda y regiones secundarias para que el dimensionamiento final no dependiera de una sola ciudad o tipo de proyecto.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | CXOs: 18% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 19% | Gerentes: 58% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde las señales de actividad de construcción nacional y cartera de proyectos se traducen en un grupo de demanda direccionable para sistemas de construcción fuera de sitio, que luego se divide por grupos de aplicación y material observados en el país. Una vez establecida esa estructura, los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como verificaciones de proyectos muestreados y rangos de volumen y PVP del lado del proveedor, que luego se utilizan para ajustar las participaciones cuando la visión de nivel superior parece forzada.

Los insumos clave utilizados en el modelo incluyen indicadores públicos sobre permisos de construcción y dirección del gasto en construcción, la mezcla de proyectos residenciales frente a comerciales e institucionales, la proporción de programas de vía rápida que favorecen la ejecución modular, materiales relacionados con prefabricados importados frente a producidos localmente, y la progresión de precios observada por tipo de material (especialmente concreto y metal) a medida que cambian la disponibilidad y la logística. El pronóstico se realiza mediante análisis de escenarios respaldado por opiniones de expertos, ya que la demanda puede moverse rápidamente con el inicio de grandes proyectos, ciclos presupuestarios y ritmo de ejecución. Cuando las señales de abajo hacia arriba son incompletas para proyectos más pequeños, las brechas se manejan mediante suposiciones de penetración conservadoras que se validaron a través de entrevistas y luego se sometieron a pruebas de estrés frente a la mezcla regional dentro de Arabia Saudita.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, donde el resultado del modelo se verifica frente a la actividad de proyectos, el momento de los programas de construcción y la mezcla implícita de precio y volumen por aplicación. Si aparece un valor atípico, las suposiciones se reabren y se vuelven a probar, y se activan llamadas de seguimiento cuando una gran variación no puede explicarse por estacionalidad, cambios de precios o picos de proyectos puntuales.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varias etapas que verifican la aritmética, la coherencia del alcance y la alineación de los impulsores de crecimiento con la lógica del pronóstico. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como una reordenación importante de proyectos o un movimiento brusco en los costos de insumos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado del estudio de la industria de edificios prefabricados de Arabia Saudita de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los edificios prefabricados en Arabia Saudita pueden verse bastante diferentes, incluso cuando el nombre del tema suena idéntico. Las diferencias normalmente provienen de qué se cuenta como prefabricado, si se mezclan categorías relacionadas, y cómo se tratan los precios y el momento del proyecto para el mismo año.

La principal brecha proviene de la mezcla de categorías, donde algunas estimaciones agregan acero estructural al mismo total, y entonces el número no coincidirá cuando Mordor Intelligence cuenta solo sistemas de edificios prefabricados y valida la división utilizando la mezcla de aplicaciones y verificaciones de actividad de proyectos. Otras brechas también provienen de cómo los analistas tratan los costos de insumos que cambian rápidamente, el ritmo de inicio de grandes proyectos, y si el año base se construye como una tasa de ejecución promedio o una instantánea puntual después de la conversión de moneda.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,30 mil millones de USD (2025) | |

| Editorial de Investigación del Sector A | 1,40 mil millones de USD (2025) | A menudo refleja un conjunto de valores contados más estrecho y puede depender más de señales macro de crecimiento de la construcción, con una separación menos consistente entre sistemas de edificios completamente prefabricados y actividad de prefabricación parcial. |

| Consultora Global B | 2,07 mil millones de USD (2025) | Agrupa los edificios prefabricados junto con el acero estructural, lo que cambia el conjunto de ingresos incluido, y la presentación combinada puede alterar los resultados según cómo se mapeen los componentes a los usos finales. |

En las tres cifras, la dispersión se explica principalmente por lo que se incluye en la canasta de mercado y cómo se construye el año base a partir de señales de proyectos y precios. Al mantener los pasos trazables a insumos claros de aplicación, material y actividad de proyectos, el método respalda una cifra práctica que puede repetirse y actualizarse a medida que surgen nuevas adjudicaciones de proyectos y condiciones de costos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de edificios prefabricados en Arabia Saudita?

El mercado se sitúa en USD 2.490 millones en 2026 y se proyecta que alcance USD 3.730 millones en 2031.

¿A qué velocidad crece el sector?

Avanza a una CAGR del 8,37%, impulsado por los plazos de los gigaproyectos de la Visión 2030 y un auge en la demanda de hoteles modulares.

¿Qué material lidera el mercado?

El hormigón prefabricado retiene una participación del 45,60%, mientras que la madera de ingeniería es el material de más rápido crecimiento con una CAGR del 9,49%.

¿Por qué los hoteles modulares están ganando impulso?

El creciente número de peregrinos del Hajj y la Umrah requiere una entrega rápida de alojamiento; las habitaciones construidas en fábrica comprimen los calendarios y garantizan una calidad consistente.

¿Cómo impacta el SBC 2018 en la adopción de prefabricados?

Las cláusulas obligatorias de eficiencia energética y edificación verde favorecen las envolventes controladas en fábrica, acelerando la penetración de los prefabricados en todos los segmentos.

¿Quiénes son los actores destacados?

Red Sea International, Spacemaker KSA y los participantes con orientación tecnológica respaldados por PIF y los fondos de riesgo de Aramco dominan la capacidad productiva y la inversión en automatización.

Última actualización de la página el: