Tamaño y Participación del Mercado de Consultoría de Construcción en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

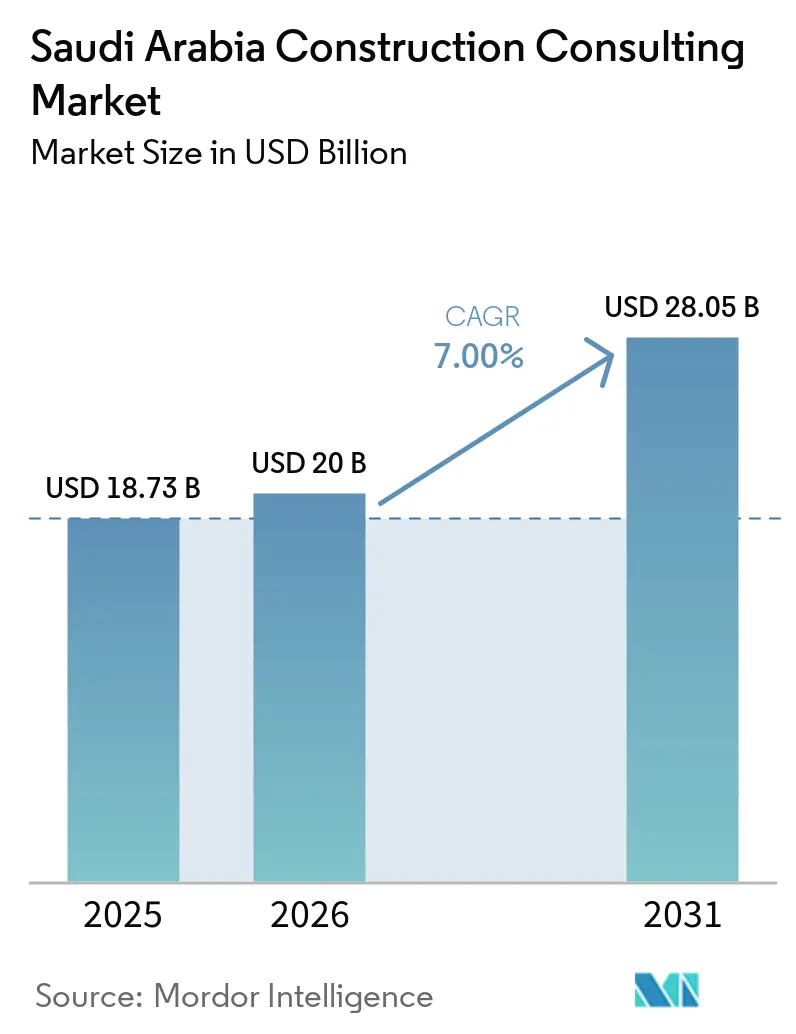

| Tamaño del mercado en el año base (2025) | 18.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de Construcción en Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Consultoría de Construcción en Arabia Saudita sea de USD 18,73 mil millones en 2025, USD 20 mil millones en 2026, y alcance USD 28,05 mil millones en 2031, creciendo a una CAGR del 7% de 2026 a 2031.

El avance continuo de la Visión 2030, la Estrategia Nacional de Privatización y una cartera de gigaproyectos de USD 600 mil millones anclan la demanda de asesoría a largo plazo. La reestructuración de NEOM ha redirigido los presupuestos de The Line hacia activos generadores de ingresos como Sindalah, Oxagon y Trojena, garantizando un flujo constante de mandatos de viabilidad y gestión de proyectos. Las concesiones de asociaciones público-privadas en agua, energía y transporte están ampliando el alcance de los servicios de transacciones e ingeniería para prestamistas, mientras que las cuotas obligatorias de saudización y los requisitos de gemelos digitales impulsados por BIM están redefiniendo las prioridades de talento y el gasto en tecnología. Las fluctuaciones de precios en diésel, acero y cemento están impulsando un cambio hacia contratos de reembolso de costos, y los proyectos de restauración del patrimonio en Diriyah y AlUla están incrementando la demanda de experiencia especializada en conservación.

Conclusiones Clave del Informe

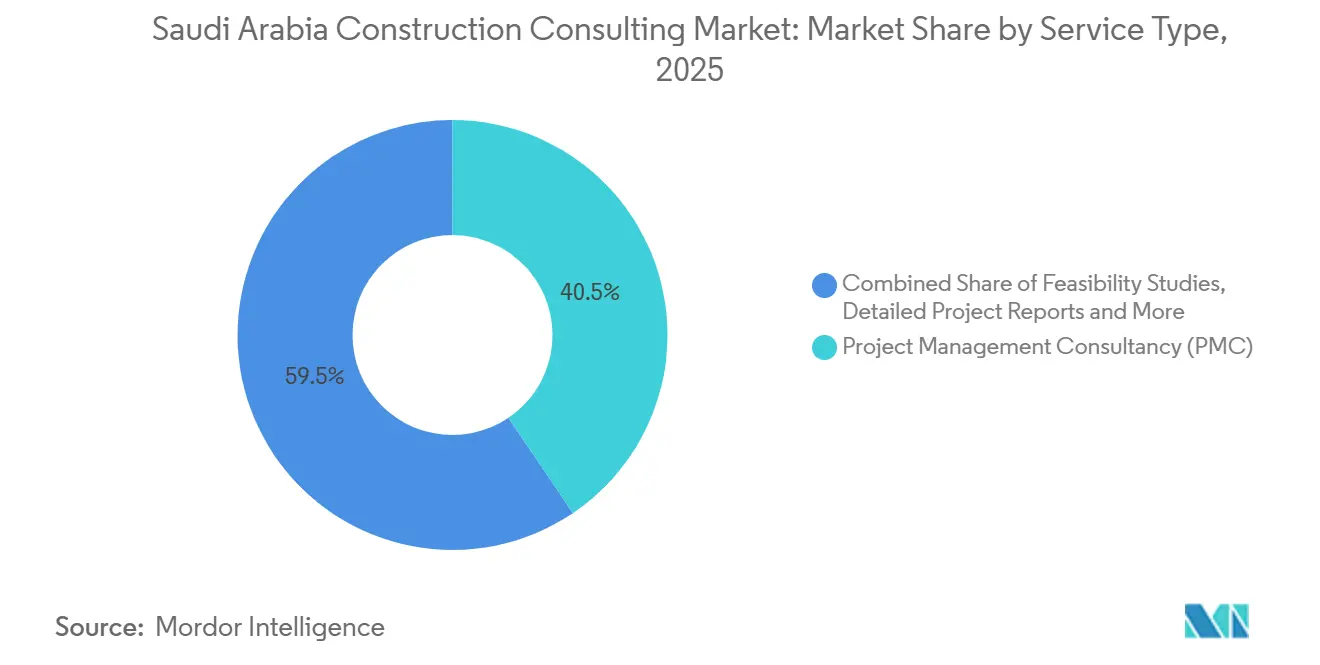

- Por tipo de servicio, la Consultoría de Gestión de Proyectos capturó el 40,54% de la participación del mercado de consultoría de construcción en Arabia Saudita en 2025; se proyecta que la Planificación Maestra y Otros Servicios crecerán a una CAGR del 8,25% entre 2026 y 2031.

- Por sector, la infraestructura y las obras civiles representaron el 40,5% del mercado de consultoría de construcción en Arabia Saudita en 2025, mientras que los encargos residenciales avanzan a una CAGR del 7,98% hasta 2031.

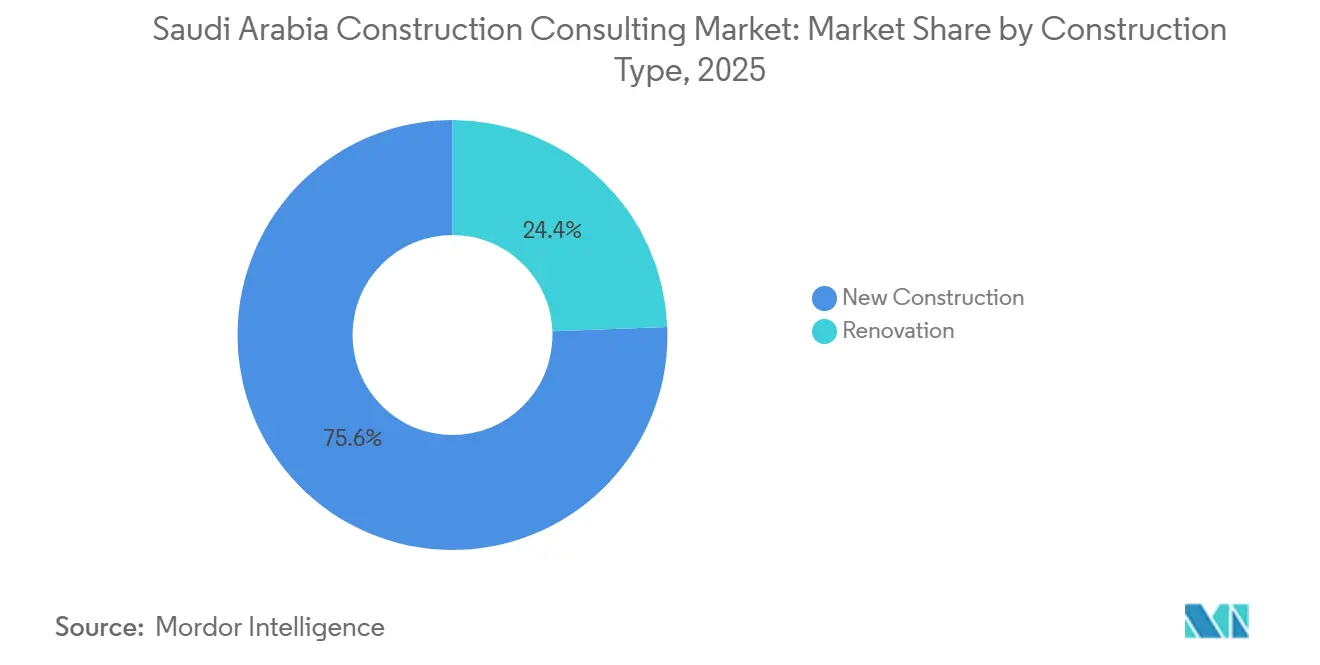

- Por tipo de construcción, las obras de nueva construcción representaron el 75,6% de la participación del mercado de consultoría de construcción en Arabia Saudita en 2025; se prevé que la consultoría de renovación se expanda a una CAGR del 8,5% durante 2026-2031.

- Por fuente de inversión, los patrocinadores privados representaron el 75,69% del gasto en 2025, mientras que la asesoría de asociaciones público-privadas del sector público está prevista para crecer a una CAGR del 8,8% hasta 2031.

- Por geografía, Riad lideró el mercado de consultoría de construcción en Arabia Saudita con el 39,60% de la participación de mercado en 2025; el resto de Arabia Saudita está en camino de alcanzar una CAGR del 7,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Consultoría de Construcción en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de gigaproyectos de USD 600 mil millones | +2.1% | Riad, NEOM, Qiddiya, AlUla, Mar Rojo | Largo plazo (≥ 4 años) |

| Privatización acelerada y modelo de asociación público-privada | +1.8% | Riad, Yeda, Dammam | Mediano plazo (2–4 años) |

| Mandatos de gemelos digitales en activos emblemáticos | +1.4% | NEOM, Mar Rojo, Metro de Riad | Mediano plazo (2–4 años) |

| Cuotas obligatorias de saudización | +1.0% | A nivel nacional | Corto plazo (≤ 2 años) |

| Adopción del Código de Construcción Verde (SBC 601) | +0.9% | Principales ciudades | Corto plazo (≤ 2 años) |

| Construcción modular para logística en el desierto | +0.8% | NEOM, Mar Rojo, Provincia Oriental | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Gigaproyectos de USD 600 Mil Millones bajo la Visión 2030

Arabia Saudita está avanzando en una cartera de megadesarrollos de USD 600 mil millones, encabezada por NEOM, Qiddiya City, el destino del Mar Rojo, Diriyah Gate y los programas de vivienda a gran escala de ROSHN. Cada proyecto requiere capas de supervisión de viabilidad, diseño, costos y riesgos que solo los consultores experimentados pueden proporcionar. Incluso después de que NEOM redujera The Line a un piloto de 2,4 kilómetros, el gasto se ha trasladado a la isla de lujo de Sindalah, el complejo industrial de Oxagon y el resort de montaña de Trojena, preservando el volumen de asesoría[1]NEOM, "Anuncio de Reestructuración 2025," neom.com . Los paquetes de estadios, parques temáticos e infraestructura en Qiddiya, además de la restauración del patrimonio en Diriyah, añaden roles especializados en acústica, ingeniería de atracciones y conservación. A medida que los prestamistas insisten en una supervisión rigurosa, la cartera asegura una visibilidad de ingresos a largo plazo para las empresas capaces de desplegar equipos multidisciplinarios.

La Privatización Acelerada y el Modelo de Asociación Público-Privada Desbloquean Oportunidades de Asesoría

La Estrategia Nacional de Privatización de enero de 2026 busca USD 64 mil millones en capital privado y más de 220 contratos de asociación público-privada para 2030, convirtiendo lo que antes eran licitaciones de obras civiles gubernamentales en concesiones bancables[2]Centro Nacional de Privatización, "Estrategia de Privatización 2026," ncp.gov.sa . Los consultores son contratados ahora para estructurar acuerdos, elaborar modelos financieros y actuar como ingenieros de los prestamistas en proyectos de desalinización, ferrocarril interurbano y aeropuertos. Entre los ejemplos se incluyen el Proyecto Independiente de Agua y Energía Yanbu 4 por USD 5.500 millones y la planta Jubail 3B por USD 1.800 millones, cada uno de los cuales requiere diligencia técnica debida sobre tecnologías de ósmosis inversa y escaladores tarifarios[3]ACWA Power, "Premio IWPP Yanbu 4," acwapower.com . Dado que los contratos de concesión están sujetos a las normas de arrendamiento de la NIIF 16 y a los requisitos de divulgación de la Autoridad del Mercado de Capitales de Arabia Saudita, los asesores con dominio financiero y regulatorio disfrutan de una clara ventaja competitiva.

Mandatos de Gemelos Digitales en los Activos de NEOM y el Mar Rojo

NEOM lanzó la plataforma XVRS de USD 1.000 millones en marzo de 2026, fusionando BIM, IoT e inteligencia artificial en un entorno de gemelo digital en tiempo real para sus clústeres de isla, industrial y montaña. Los 16 hoteles prefabricados de Red Sea Global también operan con gemelos alojados en la nube que automatizan la detección de conflictos y el mantenimiento predictivo. Los propietarios de proyectos ahora especifican el cumplimiento de la norma ISO 19650 y protocolos de ciberseguridad alineados con los estándares de Saudi Aramco, lo que obliga a los consultores a invertir en licencias empresariales de BIM y coberturas de responsabilidad cibernética de seis cifras. Esta prima tecnológica está impulsando la participación de mercado hacia empresas como AECOM, AtkinsRéalis y WSP, que pueden absorber el costo inicial de tecnología de la información.

Las Cuotas Obligatorias de Saudización Intensifican la Demanda de Desarrollo de Talento

Las normas laborales revisadas, vigentes desde junio de 2026, elevan la participación de nacionales sauditas al 30% en ingeniería y al 70% en adquisiciones. Las empresas que no cumplan corren el riesgo de suspensión de los permisos de la plataforma Balady, por lo que la demanda de consultoría en diseño organizacional, formación y planificación de la fuerza laboral está en aumento. Iniciativas como la Academia KEO y las alianzas académicas con la Universidad Rey Fahd canalizan a recién graduados hacia roles de BIM, pero el desfase de competencias de tres años alimenta un aumento salarial a corto plazo. Las consultoras internacionales están formando empresas conjuntas o adquiriendo actores locales, como se observó en la compra de Omrania por parte de Egis en marzo de 2026, para asegurar talento arabófono y proteger los márgenes de beneficio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de consultores de primer nivel arabófonos | -0.7% | A nivel nacional, más aguda en proyectos de patrimonio | Corto plazo (≤ 2 años) |

| Volatilidad de precios de materiales de construcción | -0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fragmentación de permisos fuera de Riad | -0.4% | Ciudades secundarias | Mediano plazo (2–4 años) |

| Exposición a responsabilidad cibernética en BIM en la nube | -0.3% | Empresas con 50–200 empleados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Consultores de Primer Nivel Arabófonos

Los grandes proyectos requieren ingenieros bilingües para obtener aprobaciones municipales, pero el grupo de talento es reducido. Las tarifas para gerentes de proyectos senior con dominio del árabe ahora superan en un 30-40% los parámetros de referencia globales, lo que reduce los márgenes en los contratos de consultoría de gestión de proyectos a precio fijo. Los trabajos de patrimonio en Diriyah y AlUla, donde las presentaciones deben realizarse en árabe, agravan la escasez y favorecen los contratos hacia empresas nacionales. Los actores internacionales se apresuran a establecer academias de idiomas internas o adquirir empresas locales, como hizo Egis con Omrania. Sin embargo, las competencias tardan años en madurar, manteniendo la escasez de oferta al menos hasta 2028.

Volatilidad de Precios de Materiales de Construcción

El diésel aumentó un 27,3% interanual en julio de 2025, elevando los costos de flete, cemento y acero más allá de las contingencias incorporadas en los modelos de viabilidad más antiguos. El acero corrugado alcanzó USD 584 por tonelada en enero de 2026, mientras que el hormigón premezclado superó los USD 58 por metro cúbico, lo que obliga a los consultores a recalcular los escenarios de cómputo de cantidades y escalación trimestralmente. Los licitantes de asociaciones público-privadas están negociando cláusulas de traslado de costos, pero los propietarios gubernamentales prefieren diseños a suma alzada, exponiendo a los asesores a ciclos de materias primas que no pueden cubrir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría de Gestión de Proyectos Domina, la Planificación Maestra se Acelera

La Consultoría de Gestión de Proyectos representó el 40,54% de la participación del mercado de consultoría de construcción en Arabia Saudita en 2025, lo que refleja la preferencia de los propietarios por una responsabilidad única en proyectos de miles de millones de dólares. La supervisión de AECOM del plan maestro de New Murabba y el King Salman Park ejemplifica el control integrado de costos, cronograma y riesgos en cadenas de suministro de gran envergadura. En la cadena de valor, los estudios de viabilidad siguen siendo esenciales para los prestamistas de asociaciones público-privadas, como se evidencia en las concesiones de agua y energía de ACWA Power.

Se prevé que la Planificación Maestra y Otros Servicios registren la CAGR más alta del 8,25% hasta 2031, a medida que los planos de nuevas ciudades como Qiddiya, AlUla y las comunidades ROSHN avanzan del concepto a la ejecución por fases. Estos encargos combinan programación del uso del suelo, modelado de movilidad y dimensionamiento de corredores de servicios públicos, y a menudo se extienden por 10-15 años, vinculando a los asesores a paquetes de diseño posteriores. Dado que los códigos verdes y las restricciones patrimoniales se incorporan desde el principio, los planificadores que combinan habilidades ambientales, arqueológicas y de participación de partes interesadas están posicionados para obtener contratos recurrentes.

Por Sector: La Infraestructura Lidera, el Residencial Crece con Fuerza

La infraestructura y las obras civiles representaron el 40,5% del mercado de consultoría de construcción en Arabia Saudita en 2025, impulsadas por megaproyectos como la Línea 7 del Metro de Riad y el Aeropuerto Internacional Rey Salman por USD 8.000 millones. Los proyectos de transporte, energía y desalinización requieren ingenieros especializados en tunelería, sistemas y servicios públicos, con compromisos que a menudo se extienden por más de una década.

La consultoría residencial es el segmento de mayor crecimiento, con una CAGR del 7,98% hasta 2031, a medida que ROSHN, respaldada por el Fondo de Inversión Pública, acelera la entrega de más de 150.000 unidades en todo el país. El lanzamiento de ALAROUS en abril de 2026 y el inicio de obras de ALMANAR más adelante en el mismo año generaron cada uno paquetes de plan maestro, geotécnica e ingeniería de valor por USD 5-10 millones cada uno. Los mandatos de eficiencia energética bajo el SBC 601 y la fabricación fuera de sitio a gran escala están impulsando a los asesores a integrar modelos energéticos BIM y estudios de costos modulares en su alcance de trabajo.

Por Tipo de Construcción: La Nueva Construcción Domina, la Renovación Gana Terreno

La nueva construcción representó el 75,6% del gasto en 2025, gracias a los activos en campo verde en NEOM, el Mar Rojo y las importantes inversiones en centros de datos. Sin embargo, se prevé que la renovación y la reutilización adaptativa avancen a un ritmo superior con una CAGR del 8,5%, impulsadas por las mejoras del patrimonio promovidas por la UNESCO en Diriyah y AlUla. Los consultores versados en ensayos no destructivos, refuerzos sísmicos y monitoreo de microclima escasean, lo que les permite cobrar tarifas diarias premium.

Las reformas energéticas bajo el SBC 601, además de las conversiones de oficinas a residencial en torres más antiguas de Riad y Yeda, están ampliando aún más la carga de trabajo. Los propietarios que enfrentan aranceles de exportación vinculados al Mecanismo de Ajuste en Frontera por Carbono también buscan hojas de ruta de reducción de carbono para fábricas heredadas, expandiendo el alcance de la asesoría hacia sitios industriales en campo marrón.

Por Fuente de Inversión: El Capital Privado Sigue Liderando, las Asociaciones Público-Privadas del Sector Público se Aceleran

Los patrocinadores privados aportaron el 75,69% de los desembolsos de 2025, principalmente a través de subsidiarias del Fondo de Inversión Pública como NEOM y Qiddiya, así como centros de datos a hiperescala de Hexagon y HUMAIN. Estos clientes valoran la rapidez de respuesta y a menudo adjudican contratos de diseño y construcción o de ingeniería, adquisiciones, construcción y gestión que permiten a los consultores capturar honorarios de desempeño más elevados.

La asesoría de asociaciones público-privadas del sector público es el segmento de mayor crecimiento, con una CAGR del 8,8% hasta 2031. El portal de ventanilla única del Centro Nacional de Privatización enumera más de 220 concesiones prospectivas, cada una de las cuales requiere certificación independiente, modelado de demanda y supervisión de la preparación para operaciones y mantenimiento. Las empresas que combinan talento legal, financiero y técnico bajo un mismo techo están ganando posiciones en paneles de marcos que pueden extenderse durante la próxima década.

Análisis Geográfico

Riad representó el 39,60% de los ingresos de consultoría en 2025, anclada por encargos emblemáticos como New Murabba, el King Salman Park de 13,4 kilómetros cuadrados y las continuas expansiones del metro y el aeropuerto. El flujo de trabajo continuo en diseño, supervisión y planificación de operaciones convierte a la capital en un centro estable para equipos multidisciplinarios y respalda precios premium en contratos a largo plazo.

El desarrollo orientado al puerto y al turismo de Yeda sustenta una demanda constante de aeropuertos, frentes marítimos y patrimonio. La expansión de la Terminal 1 del Aeropuerto Internacional Rey Abdulaziz concluyó a finales de 2026, mientras que una futura Terminal 2 mantiene ocupados a los equipos de diseño preliminar. Las viviendas costeras en ALAROUS y el comercio frente al canal en MARAFY generan roles especializados en ingeniería marina y de mareas que pocos consultores del interior pueden cubrir.

Se proyecta que el resto de Arabia Saudita crezca a una CAGR del 7,95% hasta 2031, liderado por la agenda cultural y turística de AlUla de USD 32.000 millones y la ciudad de entretenimiento de Qiddiya de USD 53.000 millones. Estas regiones dependen en gran medida de especialistas en arqueología, ciencias ambientales, simulación de multitudes e integración de atracciones de parques temáticos. Dado que la logística y la infraestructura son menos maduras que en Riad o Yeda, los consultores capaces de coordinar cadenas de suministro, alojamiento de trabajadores y servicios públicos obtienen una ventaja competitiva decisiva.

Panorama Competitivo

Las grandes empresas globales AECOM, AtkinsRéalis, Dar Al-Handasah, WSP y Egis controlan aproximadamente la mitad de la supervisión de gigaproyectos gracias a sus suites BIM certificadas con la norma ISO 19650, equipos de entrega transfronteriza disponibles las 24 horas del día los 7 días de la semana y sólidas credenciales ante prestamistas. Las empresas nacionales como Saudconsult y Zuhair Fayez capturan proyectos de nivel medio donde el dominio del árabe y las tarifas más bajas superan las capacidades digitales avanzadas.

Los movimientos estratégicos desde 2025 incluyen la empresa conjunta de AECOM-Jacobs en The Mukaab, el marco de 25 aeropuertos de Mott MacDonald y la adquisición de Omrania por parte de Egis en marzo de 2026, que incorporó 700 empleados arabófonos y fortaleció la cobertura del patrimonio. Las empresas internacionales se asocian regularmente con arquitectos locales de grado A para cumplir con las cuotas de saudización y los requisitos de precalificación de Balady. Al mismo tiempo, los actores de tamaño mediano buscan alianzas de BIM de marca blanca con Autodesk y Bentley para mantenerse competitivos.

La disrupción tecnológica está desplazando el alcance de diseño estandarizado hacia la automatización basada en inteligencia artificial. La plataforma XVRS de NEOM y los gemelos de hoteles modulares de Red Sea Global reducen las horas de delineación tradicional en dos dígitos, lo que obliga a los consultores a pivotar hacia áreas de mayor margen como el análisis de riesgos, la garantía de criterios ambientales, sociales y de gobernanza y la participación de partes interesadas. Las empresas preparadas para financiar ciberseguridad, centros de datos con certificación ISO 27001 y el desarrollo continuo de talento están mejor posicionadas para defender su participación frente a los disruptores digitales y los competidores regionales de bajo costo.

Líderes de la Industria de Consultoría de Construcción en Arabia Saudita

AtkinsRéalis (Atkins Middle East)

AECOM Arabia

WSP Middle East

Dar Al Handasah Consultants

Zuhair Fayez Partnership

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AECOM ganó el contrato de Consultoría de Gestión de Proyectos para la pieza central Mukaab de 400 metros de New Murabba.

- Marzo de 2026: NEOM presentó la plataforma de gemelo digital XVRS de USD 1.000 millones que integra BIM, IoT e inteligencia artificial.

- Marzo de 2026: MIS adjudicó un contrato de ingeniería, adquisiciones y construcción de centro de datos de inteligencia artificial por USD 501 millones para HUMAIN en Riad.

- Enero de 2026: La Estrategia Nacional de Privatización estableció un objetivo de USD 64.000 millones con más de 220 oportunidades de asociación público-privada.

Alcance del Informe del Mercado de Consultoría de Construcción en Arabia Saudita

| Consultoría de Gestión de Proyectos (PMC) |

| Estudios de Viabilidad |

| Informes Detallados de Proyectos (IDP) |

| Servicios de Diseño e Ingeniería |

| Planificación Maestra y Otros Servicios |

| Residencial | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Centro de Datos | |

| Otros - Institucional, Hospitalidad, etc. | |

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y Otros) |

| Energía y Servicios Públicos | |

| Infraestructura Social | |

| Otros |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Riad |

| Yeda |

| DMA (Área Metropolitana de Dammam) |

| Resto de Arabia Saudita |

| Por Tipo de Servicio | Consultoría de Gestión de Proyectos (PMC) | |

| Estudios de Viabilidad | ||

| Informes Detallados de Proyectos (IDP) | ||

| Servicios de Diseño e Ingeniería | ||

| Planificación Maestra y Otros Servicios | ||

| Por Sector | Residencial | |

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Centro de Datos | ||

| Otros - Institucional, Hospitalidad, etc. | ||

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y Otros) | |

| Energía y Servicios Públicos | ||

| Infraestructura Social | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Riad | |

| Yeda | ||

| DMA (Área Metropolitana de Dammam) | ||

| Resto de Arabia Saudita | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de consultoría de construcción en Arabia Saudita en 2031?

Se proyecta que el tamaño del mercado de consultoría de construcción en Arabia Saudita alcance USD 28,05 mil millones en 2031, expandiéndose a una CAGR del 7% desde 2026.

¿Qué tipo de servicio tiene actualmente la mayor participación en el mercado de consultoría de construcción en Arabia Saudita?

La Consultoría de Gestión de Proyectos representó el 40,54% de los ingresos de 2025 y sigue siendo la línea de servicio dominante.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Se prevé que la Planificación Maestra y Otros Servicios registren la CAGR más alta del 8,25% durante 2026–2031 a medida que los planos de nuevas ciudades avanzan hacia la ejecución.

¿Qué región dentro del Reino impulsa el mayor gasto en consultoría?

Riad lideró con el 39,60% de los ingresos de 2025 gracias a New Murabba, el King Salman Park y las expansiones del metro y el aeropuerto.

¿Cómo influye la privatización en la demanda de consultoría?

Más de 220 concesiones de asociaciones público-privadas contempladas por la Estrategia Nacional de Privatización están abriendo nuevos roles en la estructuración de transacciones y la ingeniería para prestamistas.

¿Qué impacto tienen las normas de saudización en las empresas consultoras?

Las cuotas de localización más altas, vigentes en 2026, están estimulando la demanda de asesoría en desarrollo de talento e impulsando adquisiciones de empresas arabófonas.

Última actualización de la página el: