Tamaño y Participación del Mercado de Alimentos y Bebidas de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

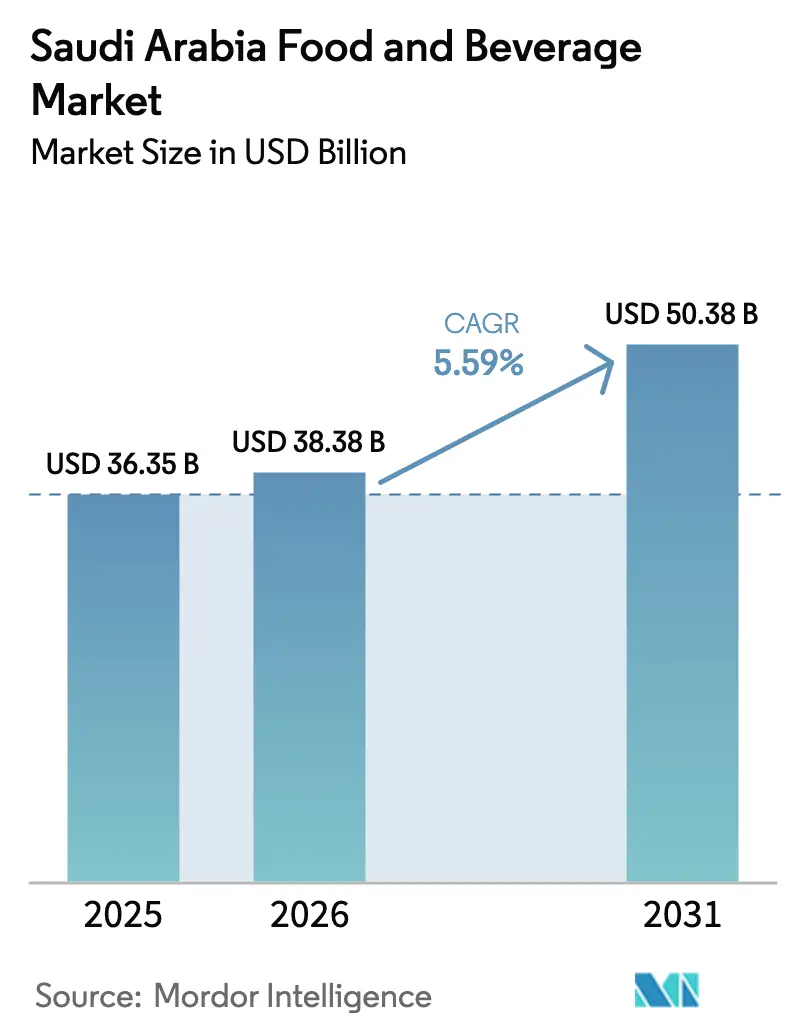

| Tamaño del mercado en el año base (2025) | 36.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de alimentos y bebidas de Arabia Saudita fue valorado en 36,35 mil millones de USD en 2025 y se estima que crecerá desde 38,38 mil millones de USD en 2026 hasta alcanzar los 50,38 mil millones de USD en 2031, a una CAGR del 5,59% durante el período de pronóstico (2026-2031). Las políticas de la Visión 2030 están canalizando los ingresos petroleros hacia el fortalecimiento de las capacidades agroalimentarias nacionales. Estas políticas tienen como objetivo reducir la dependencia de las importaciones y mejorar la seguridad alimentaria mediante el fortalecimiento de la producción local. Una inversión gubernamental significativa de 70 mil millones de USD está siendo destinada a plantas de procesamiento para apoyar esta iniciativa. Con una población que se espera alcance los 40 millones para 2030, estas medidas son oportunas y fundamentales para satisfacer la creciente demanda interna[1]Fuente: USDA FAS," Arabia Saudita: Ingredientes para el Procesamiento de Alimentos", fas.usda.gov. Los proyectos orientados a lograr la autosuficiencia ganadera, junto con las reformulaciones de etiqueta limpia que responden a las preferencias cambiantes de los consumidores por la transparencia y las opciones más saludables, están impulsando el aumento de volúmenes. Además, un aumento en el tráfico de peregrinos, especialmente durante las temporadas pico, está incrementando el gasto estacional en alimentos envasados, contribuyendo aún más al crecimiento del mercado. Para proteger sus márgenes frente a las reformas en los precios de los servicios públicos, los minoristas están optimizando sus cadenas de suministro mediante la integración vertical, lo que mejora la eficiencia operativa, y desarrollando marcas propias para ofrecer alternativas rentables. Si bien los recargos fiscales sobre las bebidas azucaradas representan desafíos para ciertas categorías de productos, al mismo tiempo abren oportunidades para aperitivos más saludables, productos lácteos y bebidas a base de dátiles, en línea con la creciente tendencia del consumidor hacia opciones más conscientes de la salud.

Conclusiones Clave del Informe

- Por tipo de producto, la carne, las aves de corral, los mariscos y los sustitutos cárnicos lideraron con el 27,62% de la participación del mercado de alimentos y bebidas de Arabia Saudita en 2025 y se espera que crezcan a una CAGR del 3,02% hasta 2031.

- Por tipo de producto, se proyecta que los aperitivos salados registren la CAGR más rápida del 8,31% durante 2026-2031, tras mantener una participación en los ingresos del 3,88% en 2025, lo que refleja la demanda urbana por formatos de conveniencia.

- Por canal de distribución, los supermercados/hipermercados dominaron con el 57,10% de la participación del tamaño del mercado de alimentos y bebidas de Arabia Saudita en 2025; se anticipa que las Tiendas Minoristas en Línea se expandan a una CAGR del 7,82% hasta 2031, impulsadas por el despliegue nacional de 5G y los centros de cadena de frío de última milla.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos y bebidas de etiqueta limpia | +0.8% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Crecimiento en el consumo de lácteos per cápita | +0.6% | Nacional, más fuerte en las provincias Central y Oriental | Largo plazo (≥ 4 años) |

| Desbordamiento del servicio de alimentos en las peregrinaciones de Hajj y Umrah impulsando los paquetes minoristas | +0.4% | Regiones de La Meca y Medina, desbordamiento hacia el comercio minorista nacional | Corto plazo (≤ 2 años) |

| Auge del programa de localización «Fabricado en Arabia Saudita» respaldado por el gobierno | +0.7% | Nacional, con centros de manufactura en Riad y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Expansión de los formatos modernos de comercio minorista de comestibles | +0.5% | Nacional, acelerado en ciudades secundarias | Mediano plazo (2-4 años) |

| Aumento en la infraestructura logística de cadena de frío fuera de las ciudades de primer nivel | +0.3% | Ciudades secundarias y redes de distribución rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos y bebidas de etiqueta limpia

Los compradores sauditas están abandonando cada vez más los aditivos artificiales, lo que lleva a que la prohibición de las grasas trans de la SFDA impulse reformulaciones en bebidas carbonatadas, productos horneados y comidas listas para consumir. Innovadores locales, como Thurath Al-Madina, han introducido Milaf Cola, una bebida gaseosa endulzada con dátiles y elaborada con cultivos autóctonos, destacando la ventaja del abastecimiento local[2]Fuente: Autoridad Saudita de Alimentos y Medicamentos," Eliminación de las Grasas Trans en Arabia Saudita", sfda.gov.sa. Este cambio refleja una preferencia más amplia del consumidor por productos que se alineen con el patrimonio cultural y los valores orientados a la salud. Con impuestos especiales fijados en el 50% para los refrescos y un notable 100% para las bebidas energéticas, las marcas están pivotando hacia ingredientes naturales, motivadas tanto por consideraciones de salud como por incentivos financieros. Estos impuestos no solo desincentivan el consumo de bebidas azucaradas y con sabores artificiales, sino que también crean oportunidades para que las alternativas más saludables ganen participación de mercado. Los minoristas están aprovechando esta tendencia, estableciendo zonas dedicadas de «estantería saludable» que han incrementado notablemente las ventas de yogures bajos en azúcar y aperitivos fritos al aire. Estas zonas responden a la creciente demanda de productos funcionales y mejores para la salud, reforzando aún más el cambio en el comportamiento del consumidor. De cara al futuro, las regulaciones de transparencia a mediano plazo, en línea con las etiquetas del Codex, están destinadas a consolidar esta tendencia, dirigiendo los precios premium hacia los productores que cumplan con estas normas. Se espera que estas regulaciones mejoren la confianza del consumidor y alienten a los fabricantes a priorizar el cumplimiento, fomentando en última instancia un panorama de mercado más orientado a la salud.

Crecimiento en el consumo de lácteos per cápita

El sector lácteo de Arabia Saudita ha superado el 121% de autosuficiencia, contribuyendo con el 46% al PIB agrícola nacional. Almarai, el actor insignia del sector, opera granjas totalmente integradas, garantizando la estabilidad de precios incluso en medio de las fluctuaciones globales de los piensos. Estas granjas integran tecnologías avanzadas y prácticas sostenibles, lo que permite una producción eficiente y una gestión de costos efectiva. Mientras tanto, NADEC reportó un ingreso neto de 213,2 millones de SAR en el primer semestre de 2024, impulsado por un aumento del 7,3% en los ingresos, gracias a inversiones estratégicas en innovación de productos y expansión de mercado. La lealtad doméstica es profunda, con el 69% de los hogares prefiriendo la leche local por su frescura y calidad percibidas. Además, los préstamos respaldados por el gobierno están impulsando las expansiones de capacidad, incluida la introducción de establos automatizados en Al-Kharj, que mejoran la eficiencia operativa y la escalabilidad de la producción. El crecimiento sostenido del segmento está respaldado por una demografía joven, que se inclina cada vez más hacia productos fortificados de porción individual que se adaptan a sus estilos de vida en movimiento, reflejando un cambio en las preferencias del consumidor hacia la conveniencia y las opciones conscientes de la salud.

Desbordamiento del servicio de alimentos en las peregrinaciones de Hajj y Umrah

Para 2030, el gobierno tiene como objetivo recibir a 30 millones de visitantes de Umrah, lo que impulsará significativamente la demanda de paquetes halal estables en estantería, postres lácteos en porciones y agua embotellada. Este ambicioso objetivo se espera que genere un efecto multiplicador en toda la cadena de suministro, impulsando el crecimiento en los sectores de producción, envasado y distribución. Cada Ramadán, los minoristas en Yeda y Taif instalan almacenes satélite temporales para satisfacer el aumento de la demanda, garantizando la disponibilidad oportuna de productos esenciales para los peregrinos. Estos almacenes desempeñan un papel fundamental en la gestión del pico estacional, permitiendo a los minoristas almacenar y distribuir bienes de manera eficiente. Tras el período de mayor actividad, canalizan el stock sobrante a través de canales de descuento, manteniendo una distribución nacional eficiente y minimizando el desperdicio. Este ritmo anual beneficia a los fabricantes ágiles que gestionan hábilmente el inventario, implementan calendarios de producción flexibles y priorizan los protocolos de seguridad, garantizando la preparación ante cualquier desafío relacionado con pandemias o interrupciones imprevistas. Además, los fabricantes con estrategias sólidas de cadena de suministro y logística adaptativa están mejor posicionados para capitalizar esta creciente oportunidad de mercado.

Auge del programa de localización «Fabricado en Arabia Saudita»

Más de 4.800 SKU exhiben con orgullo el sello de certificación, que no solo mejora su visibilidad en las estanterías, sino que también les otorga una ventaja en las licitaciones públicas al cumplir con estándares específicos de cumplimiento y calidad. Los procesadores de alimentos están cosechando los beneficios de terrenos industriales subsidiados, que reducen los costos operativos, y un incentivo de reembolso en efectivo del 30% sobre equipos de capital, lo que efectivamente cierra la brecha de costos con las importaciones y fomenta la producción local. Con objetivos de acuicultura fijados en 300.000 toneladas y significativos hitos biotecnológicos alcanzados, existe un claro giro hacia los análogos de soja y las proteínas de fermentación de precisión, que están ganando terreno como soluciones alimentarias sostenibles e innovadoras[3]Fuente: Reino de Arabia Saudita, "Programa Nacional de Desarrollo Industrial y Logístico", vision2030.gov.sa. Mientras tanto, las regulaciones armonizadas de la SASO garantizan estándares de calidad de exportación en todo el CCG, asegurando consistencia y calidad para el comercio regional. Las encuestas a consumidores revelan una creciente preferencia doméstica, con el 33% de los encuestados favoreciendo los aperitivos y el agua embotellada locales, lo que pone de relieve el éxito de la política en fomentar la demanda de bienes producidos internamente y fortalecer la confianza del consumidor en las marcas locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto contenido de conservantes de sal/azúcar en las comidas preparadas | -0.3% | Nacional, con presión regulatoria en los mercados urbanos | Mediano plazo (2-4 años) |

| Sensibilidad al precio ante la racionalización de subsidios | -0.5% | Nacional, más aguda en los segmentos de menores ingresos | Corto plazo (≤ 2 años) |

| Cumplimiento estricto de la vida útil para el transporte por carretera en verano | -0.2% | Nacional, con especial incidencia en la distribución interurbana | Largo plazo (≥ 4 años) |

| Regulaciones sobre residuos de envases que impulsan la inflación de costos | -0.4% | Nacional, con costos de cumplimiento que afectan a todos los fabricantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al precio ante la racionalización de subsidios

A medida que aumentan las tarifas de combustible y energía, los hogares enfrentan mayores gastos, lo que genera una presión sobre los ingresos disponibles y una consiguiente reducción del gasto en alimentos y bebidas premium. Este cambio en los patrones de gasto ha llevado a los fabricantes a adoptar una estrategia dual para atender a diversos segmentos de consumidores. Están introduciendo paquetes de valor adaptados para familias con presupuesto ajustado, garantizando la asequibilidad, mientras que simultáneamente lanzan SKU premium diseñados para atraer a consumidores más adinerados que buscan opciones de alta calidad. Para recuperar el impulso de ventas y fomentar la participación del consumidor, las promociones se programan estratégicamente en torno a ocasiones clave como el Eid y el Día Nacional, que son períodos de mayor actividad del consumidor. Estos esfuerzos promocionales suelen incluir descuentos, ofertas combinadas y campañas de marketing dirigidas para atraer a una amplia gama de consumidores. Sin embargo, los productos básicos como el aceite vegetal y las aves de corral exhiben una sensibilidad significativa al precio, lo que hace esencial que los fabricantes implementen estrategias meticulosas de gestión de márgenes. Esto implica monitorear de cerca los costos de insumos, optimizar las eficiencias de la cadena de suministro y ajustar las estrategias de precios para mantener la rentabilidad mientras se atiende eficazmente la demanda del consumidor.

Regulaciones sobre residuos de envases que impulsan la inflación de costos

En virtud de las Regulaciones Ambientales Generales, la prohibición gradual del plástico exige un cambio hacia películas biodegradables, embalajes corrugados y tapas de aluminio. Este cumplimiento no solo incurre en costos de adaptación de maquinaria, sino que también requiere nuevos ciclos de pruebas de la SFDA, lo que comprime los márgenes en los sectores de bebidas carbonatadas y confitería. Las empresas deben invertir en la actualización de sus procesos de producción para cumplir con estas regulaciones, lo que a menudo implica un gasto de capital significativo. En respuesta, las empresas están recurriendo al PET ligero y a la codificación de fechas con tinta digital para reducir la intensidad de materiales. Estas soluciones ayudan a minimizar el impacto ambiental, pero conllevan desafíos, ya que el período de recuperación del capital para los procesadores de tamaño mediano se extiende más allá de tres años, convirtiéndolo en una inversión a largo plazo. En el lado positivo, las ecoetiquetas ofrecen una ubicación premium en las estanterías, mejorando la visibilidad del producto y el atractivo para los consumidores con conciencia ambiental. Además, se alinean con los mandatos de ESG de los inversores institucionales, que influyen cada vez más en las estrategias corporativas y el posicionamiento en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Proteínas se Encuentra con la Revolución de los Aperitivos

A partir de 2025, el segmento de carne, aves de corral, mariscos y sustitutos cárnicos ostenta una participación dominante del 27,62% en el mercado de alimentos y bebidas de Arabia Saudita. Esta posición de liderazgo está respaldada por importantes inversiones en infraestructura, en particular el proyecto de ciudad ganadera de 2 mil millones de USD. Esta ambiciosa iniciativa tiene como objetivo elevar la producción de pollos de engorde en un impresionante 250 millones de aves anuales, fortaleciendo así el suministro doméstico de proteínas. Los operadores locales, como Tanmiah, están aprovechando este impulso, ampliando su capacidad con aproximadamente 100 granjas avícolas automatizadas de última generación. La categoría de proteínas, impulsada por una profunda preferencia del consumidor por la carne roja y el pescado, está preparada para un crecimiento sostenido, proyectando una CAGR del 3,02% hasta 2031. Si bien el mercado sigue anclado en las opciones de proteínas tradicionales, existe una adopción gradual de alternativas de origen vegetal. Artículos como los kebabs de soja y el shawarma de jaca, que figuran principalmente en los menús de restaurantes de servicio rápido, atienden al segmento demográfico vegano expatriado. Las sólidas capacidades de producción doméstica del segmento garantizan una disponibilidad constante y precios competitivos. Además, las expansiones estratégicas y los esfuerzos de modernización refuerzan el liderazgo de Arabia Saudita en el panorama regional de proteínas.

Por otro lado, el segmento de aperitivos está emergiendo como la categoría de más rápido crecimiento en el mercado de alimentos y bebidas de Arabia Saudita, con una impresionante CAGR del 8,31%. Este auge está impulsado en gran medida por las compras por impulso y una mayor conciencia sobre la salud, especialmente a la luz de las restricciones regulatorias de sodio. Las opciones de aperitivos populares, incluidas las papas fritas, los frutos secos horneados y las barritas de dátiles, deben su creciente fama a un posicionamiento de marca efectivo y a una sólida identidad «Fabricado en Arabia Saudita» que resuena con los consumidores locales. Al enfatizar la autenticidad y las raíces regionales, los productores domésticos de aperitivos han elevado la preferencia de marca al 33%, creando un nicho en un panorama competitivo. Su alineación con los patrocinios de deportes electrónicos y la cultura juvenil amplifica aún más su alcance, especialmente entre la Generación Z, generando tanto pruebas como compras repetidas. Además, iniciativas como la reformulación de productos con sal marina y la adopción de tecnologías de fritura al aire subrayan el compromiso de la industria con los estándares de etiqueta limpia y el cumplimiento regulatorio, atendiendo a los consumidores urbanos que buscan opciones de aperitivos más saludables. Esta sólida trayectoria de crecimiento subraya un cambio significativo en los hábitos y las opciones de estilo de vida de los consumidores, posicionando a los aperitivos como un segmento dinámico y en rápida expansión en el mercado de alimentos de Arabia Saudita.

Por Canal de Distribución: La Transformación Digital Acelera el Comercio Minorista Moderno

En 2025, los supermercados e hipermercados reclamaron una participación dominante del 57,10% en el mercado de alimentos y bebidas de Arabia Saudita, consolidándose como el principal punto de contacto para los consumidores. Estos minoristas de gran formato no solo están mejorando la comodidad del comprador, sino que también están aumentando el tamaño de las cestas de compra. Al integrar funciones como casilleros de compra y recogida y códigos QR en los pasillos, agilizan la experiencia de compra y promueven la venta cruzada. El espacio de comercio minorista organizado se encuentra en una trayectoria de crecimiento constante, con una CAGR proyectada del 3,98%, respaldada por la incorporación de aproximadamente 1 millón de metros cuadrados de nueva área bruta arrendable (GLA) en centros comerciales. Sus amplios surtidos de productos y su sólida presencia física continúan atrayendo a una base de consumidores diversa, combinando a la perfección las fortalezas del comercio minorista tradicional con las innovaciones digitales. En un giro estratégico, las tiendas de conveniencia están agrupando franquicias cerca de zonas industriales, operando las 24 horas del día, los 7 días de la semana, para atender a los trabajadores del turno nocturno. Los establecimientos especializados en salud, que enfatizan los productos sin gluten y orgánicos, están creando un nicho en zonas exclusivas como el Barrio Diplomático de Riad y el Corniche de Yeda. Mientras tanto, las tiendas locales tradicionales, o bakalas, prosperan gracias a la inmediatez, pero se enfrentan a desafíos derivados de los nuevos mandatos de terminales de pago. Estos requisitos limitan su flexibilidad para las transacciones en efectivo, empujándolas a forjar alianzas con distribuidores para obtener precios competitivos.

Las tiendas minoristas en línea están emergiendo como el segmento de más rápido crecimiento en el mercado de alimentos y bebidas de Arabia Saudita, con una sólida CAGR del 7,82%. Este crecimiento se atribuye en gran medida a la expansión de la cobertura 5G y al auge de las soluciones de pago fintech avanzadas. En particular, este canal ha transformado hábilmente a los compradores masivos del Ramadán en suscriptores leales durante todo el año, especialmente para productos básicos como lácteos y arroz. Si bien la participación del mercado de comestibles en línea actualmente se mantiene en un solo dígito, está experimentando una duplicación aproximadamente cada dos años. Este auge está impulsado por mejoras en la infraestructura de cadena de frío, que garantizan una calidad de producto superior y una entrega confiable. El atractivo de las plataformas digitales, junto con velocidades de internet más rápidas y métodos de pago fluidos, está remodelando gradualmente las preferencias del consumidor hacia las compras en línea. Además, la integración de estrategias omnicanal permite a los minoristas fusionar los beneficios de las compras virtuales y físicas, alineándose con las demandas cambiantes de flexibilidad y eficiencia. A medida que se acelera la adopción digital, el comercio minorista en línea está destinado a desempeñar un papel fundamental en el futuro del panorama de distribución de alimentos y bebidas de Arabia Saudita.

Análisis Geográfico

Riad, hogar de 8 millones de residentes, y sus parques logísticos integrados, anclan un tercio del mercado de alimentos y bebidas de Arabia Saudita en la Provincia Central. Con un sólido poder adquisitivo y una densidad de comercio minorista moderno por encima del promedio nacional, no sorprende que el 45% de las nuevas aperturas de los gigantes minoristas Lulu y Danube se concentren aquí. Mientras tanto, la Provincia Oriental, aprovechando el Puerto Rey Abdulaziz y los complejos de agro-nutrientes de SABIC, desempeña un papel fundamental en el suministro de piensos y resinas de envasado a los procesadores nacionales. La Provincia Occidental, beneficiándose de los flujos de peregrinos, ve cómo el volumen anual de carga del puerto de Yeda de 67 millones de toneladas acelera significativamente las iniciativas de sustitución de importaciones al reducir los tiempos de flete entrante.

Como parte de los programas regionales de la Visión 2030 que promueven la diversificación agrícola, Al-Jouf y Tabuk han acaparado titulares al enviar su primer cargamento de tomates a Europa en 2024, subrayando su potencial exportador. NEOM está avanzando en el sector de proteínas alternativas, invirtiendo en plantas de fermentación de precisión con el objetivo de producir 20.000 toneladas métricas para 2030, estableciendo un referente para la producción impulsada por la tecnología. Además, ciudades secundarias como Hail, Abha y Najran están aprovechando los nuevos corredores de cadena de frío, que reducen significativamente el deterioro e integran sin problemas las granjas locales en el panorama minorista nacional.

Gracias a los acuerdos de unión aduanera, los países vecinos del CCG están eliminando los aranceles de importación sobre los productos lácteos y avícolas sauditas, lo que resulta en un aumento del comercio transfronterizo. Las iniciativas ferroviarias, como el Puente Terrestre, han reducido el tiempo de tránsito de Yeda a Dammam a tan solo 18 horas, impulsando el movimiento de productos perecederos a lo largo del corredor este-oeste. En otro frente, la Estrategia Nacional del Agua está tomando una medida significativa al destinar 2.500 millones de m³ de aguas residuales tratadas para uso agroalimentario para 2030. Esta iniciativa no solo alivia la presión sobre los acuíferos, sino que también garantiza rendimientos sostenidos en los huertos de dátiles y los cultivos forrajeros.

Panorama Competitivo

El mercado de alimentos y bebidas de Arabia Saudita está moderadamente fragmentado. Para contrarrestar la competencia tanto de los nuevos actores internacionales como de los crecientes competidores locales, los actores domésticos establecidos recurren cada vez más a estrategias de integración vertical. Almarai, un actor clave, supervisa todo, desde las granjas de forraje hasta el procesamiento, contando con una flota de 1.400 camiones que garantizan un ciclo rápido de 24 horas desde la leche hasta la estantería. Mientras tanto, la reciente decisión de Savola Group en febrero de 2024 de escindir su participación del 34,52% en Almarai redistribuye la distribución accionarial sin interrumpir las sinergias operativas existentes. NADEC, aprovechando los préstamos del Fondo de Desarrollo Agrícola, está automatizando su producción de queso, lo que resulta en un notable aumento de 310 puntos básicos en los márgenes de beneficio. La carrera por el dominio en el sector avícola se intensifica, con Almarai, Tanmiah y JBS compitiendo por una participación en Al Watania, destacando la importancia estratégica del suministro de proteínas.

La inversión en tecnología está en aumento. En un movimiento significativo, Liberation Labs se ha asociado con NEOM para establecer una instalación de fermentación de precisión, con el objetivo de producir suero de leche sin origen animal para 2027. Esta empresa conjunta posiciona a Arabia Saudita como pionera en el mercado regional de proteínas novedosas. Por otro lado, Saudi Dairy & Foodstuff Co. está siendo pionera en la tecnología blockchain para la trazabilidad del yogur, no solo cumpliendo con los mandatos de la SFDA, sino también reforzando su reputación exportadora.

Los minoristas recurren cada vez más a las marcas propias para aumentar los márgenes. La marca propia de Danube, con 380 SKU, ocupa un notable 12% del espacio en estanterías, mientras que la línea económica de Othaim ofrece un descuento del 15% en comparación con las marcas multinacionales. El sector de comestibles en línea está en plena efervescencia; la inversión de BinDawood en IATC garantiza la entrega en el mismo día en 27 ciudades. Los actores extranjeros están dejando su huella con productos especializados, como la extensión de la fábrica de mezcla de café de Nestlé por valor de 1.900 millones de USD en 2024, pero se enfrentan a un obstáculo: un requisito de contenido local del 40% para acceder a los contratos públicos.

Líderes de la Industria de Alimentos y Bebidas de Arabia Saudita

Almarai Co. Ltd.

National Agricultural Development Company (NADEC)

PepsiCo Inc.

Nestle SA

Al Rabie Saudi Foods Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Yole, una marca que opera en Arabia Saudita, abrió una nueva tienda, marcando su mayor presencia en el mercado. Esta expansión se alinea con la estrategia de la marca para fortalecer su huella en la región y satisfacer la creciente demanda de los consumidores por sus productos.

- Marzo de 2025: Feastables, una marca propiedad del popular youtuber MrBeast, lanzó sus productos de barritas de aperitivo en toda Arabia Saudita. Estos productos están disponibles tanto en tiendas minoristas en línea como físicas en todo el país. El lanzamiento refleja los esfuerzos de la marca por penetrar en el mercado saudita, aprovechando la creciente popularidad de las opciones de aperitivos más saludables entre los consumidores.

- Diciembre de 2024: Almarai invirtió aproximadamente 4.800 millones de USD en la producción de mariscos y carne roja en Arabia Saudita. Este movimiento tiene como objetivo reducir la dependencia del país de las importaciones de carne y se alinea con la iniciativa Visión 2030 de Arabia Saudita para impulsar la producción local de alimentos y lograr una mayor autosuficiencia en el sector agrícola.

- Diciembre de 2024: Thurath Al-Madina, una marca bajo el Fondo de Inversión Pública de Arabia Saudita, presentó su nueva Milaf Cola, elaborada a partir de dátiles. La empresa la presenta como una alternativa más saludable y sin azúcar a los refrescos tradicionales. Este lanzamiento de producto forma parte del compromiso de la marca con la promoción de bebidas innovadoras de origen local que se alinean con la creciente preferencia del consumidor por opciones conscientes de la salud.

Alcance del Informe del Mercado de Alimentos y Bebidas de Arabia Saudita

El alimento es cualquier material rico en nutrientes consumido para sostener la vida y el crecimiento, mientras que la bebida es cualquier líquido potable, especialmente uno distinto del agua, como el té, el café o cualquier producto lácteo como la leche.

El alcance del mercado abarca tipos de productos y canales de distribución. En cuanto a los tipos de productos, el mercado se divide en productos lácteos y alternativas lácteas, confitería, bebidas, panadería, aperitivos, carne, aves de corral, mariscos y sustitutos cárnicos, cereales de desayuno y comidas preparadas. El segmento de lácteos y alternativas lácteas se subdivide en productos lácteos y alternativas lácteas. La confitería incluye confitería de chocolate, confitería de azúcar y barritas de aperitivo (barritas de cereales, barritas de proteínas/energía y barritas de frutas y frutos secos), mientras que las bebidas comprenden bebidas alcohólicas y bebidas no alcohólicas. El segmento de panadería comprende pasteles y pastelería, galletas, pan, productos de desayuno y otros tipos de productos (productos horneados congelados).

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Lácteos y Alternativas Lácteas | Productos Lácteos | Mantequilla |

| Queso | ||

| Crema | ||

| Postres Lácteos | ||

| Leche | ||

| Bebidas de Leche Fermentada | ||

| Yogur | ||

| Alternativas Lácteas | ||

| Confitería | Confitería de Chocolate | |

| Confitería de Azúcar | ||

| Barritas de Aperitivo | Barritas de Cereales | |

| Barritas de Proteínas/Energía | ||

| Barritas de Frutas y Frutos Secos | ||

| Bebidas No Alcohólicas | ||

| Panadería | Pasteles y Pastelería | |

| Galletas | ||

| Pan | ||

| Productos de Desayuno | ||

| Otros Productos de Panadería | ||

| Aperitivos Salados | ||

| Carne, Aves de Corral, Mariscos y Sustitutos Cárnicos | Carne | |

| Aves de Corral | ||

| Mariscos | ||

| Sustitutos Cárnicos | ||

| Cereales de Desayuno | ||

| Comidas Preparadas | ||

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Lácteos y Alternativas Lácteas | Productos Lácteos | Mantequilla |

| Queso | |||

| Crema | |||

| Postres Lácteos | |||

| Leche | |||

| Bebidas de Leche Fermentada | |||

| Yogur | |||

| Alternativas Lácteas | |||

| Confitería | Confitería de Chocolate | ||

| Confitería de Azúcar | |||

| Barritas de Aperitivo | Barritas de Cereales | ||

| Barritas de Proteínas/Energía | |||

| Barritas de Frutas y Frutos Secos | |||

| Bebidas No Alcohólicas | |||

| Panadería | Pasteles y Pastelería | ||

| Galletas | |||

| Pan | |||

| Productos de Desayuno | |||

| Otros Productos de Panadería | |||

| Aperitivos Salados | |||

| Carne, Aves de Corral, Mariscos y Sustitutos Cárnicos | Carne | ||

| Aves de Corral | |||

| Mariscos | |||

| Sustitutos Cárnicos | |||

| Cereales de Desayuno | |||

| Comidas Preparadas | |||

| Por Canal de Distribución | Supermercados/Hipermercados | ||

| Tiendas de Conveniencia | |||

| Tiendas Especializadas | |||

| Tiendas Minoristas en Línea | |||

| Otros Canales de Distribución | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos y bebidas de Arabia Saudita en 2026?

El tamaño del mercado de alimentos y bebidas de Arabia Saudita es de 38,38 mil millones de USD en 2026.

¿Cuál es la CAGR de pronóstico para las ventas de alimentos y bebidas en Arabia Saudita?

Se proyecta que los ingresos agregados crezcan a una CAGR del 5,59% entre 2026 y 2031.

¿Qué categoría de producto lidera las ventas actuales?

Carne, Aves de Corral, Mariscos y Sustitutos Cárnicos tienen una participación del 27,62%, la mayor entre todas las categorías.

¿Qué canal de distribución se está expandiendo más rápidamente?

Se espera que las Tiendas Minoristas en Línea registren una CAGR del 7,82% hasta 2031.

Última actualización de la página el: