Tamaño y Participación del Mercado de Comidas Preparadas de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

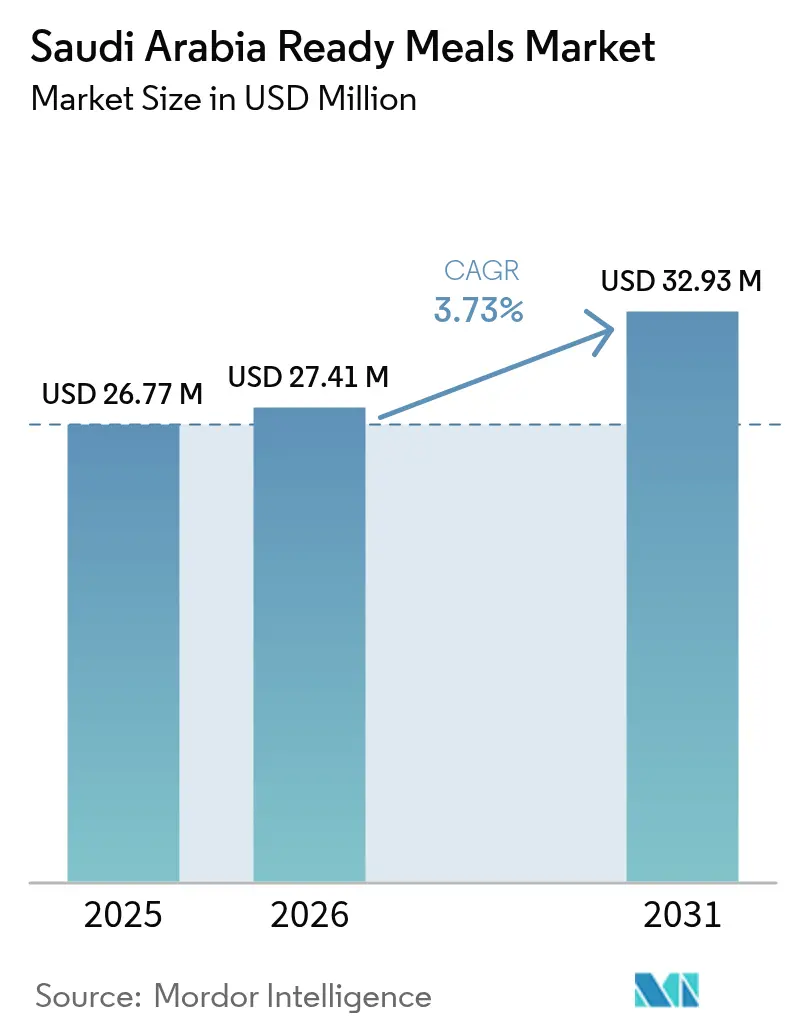

| Tamaño del mercado en el año base (2025) | 26.77 Millones de dólares |

| Tamaño del Mercado (2026) | 27.41 Millones de dólares |

| Tamaño del Mercado (2031) | 32.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comidas Preparadas de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de comidas preparadas de Arabia Saudita crezca de USD 26,77 millones en 2025 a USD 27,41 millones en 2026, y se prevé que alcance USD 32,93 millones en 2031 a una CAGR del 3,73% durante el período 2026-2031. La trayectoria de crecimiento moderado oculta un cambio estructural significativo en la preparación de comidas en los hogares, influenciado por el aumento de la participación femenina en la fuerza laboral, que se proyecta alcanzará un porcentaje notable en 2025 bajo los mandatos de la Visión 2030. Este nivel de participación ha impulsado históricamente un crecimiento significativo en la adopción de alimentos de conveniencia en los mercados emergentes. Las comidas preparadas congeladas representaron una participación sustancial de los ingresos en 2025, mientras que las variantes refrigeradas se proyecta que crecerán anualmente en los próximos años. Este crecimiento refleja mejoras en la infraestructura de cadena de frío y una preferencia del consumidor por la frescura sobre las opciones estables en estante. El canal minorista en línea, aunque aún en desarrollo, está creciendo de manera constante, impulsado por plataformas de comercio rápido que ofrecen tiempos de entrega de menos de 30 minutos en ciudades como Riad y Yeda. Esta tendencia está reduciendo gradualmente el dominio de los supermercados tradicionales, que mantuvieron una participación de mercado significativa en 2025. Además, los cambios demográficos están remodelando los patrones de demanda de maneras que las cifras de crecimiento general pueden no capturar completamente. Las familias sauditas urbanas son ahora predominantemente hogares nucleares, un cambio respecto a la estructura familiar extendida que era común hace una década. Estos hogares más pequeños prefieren cada vez más formatos de porciones controladas para reducir el desperdicio de alimentos.

Conclusiones Clave del Informe

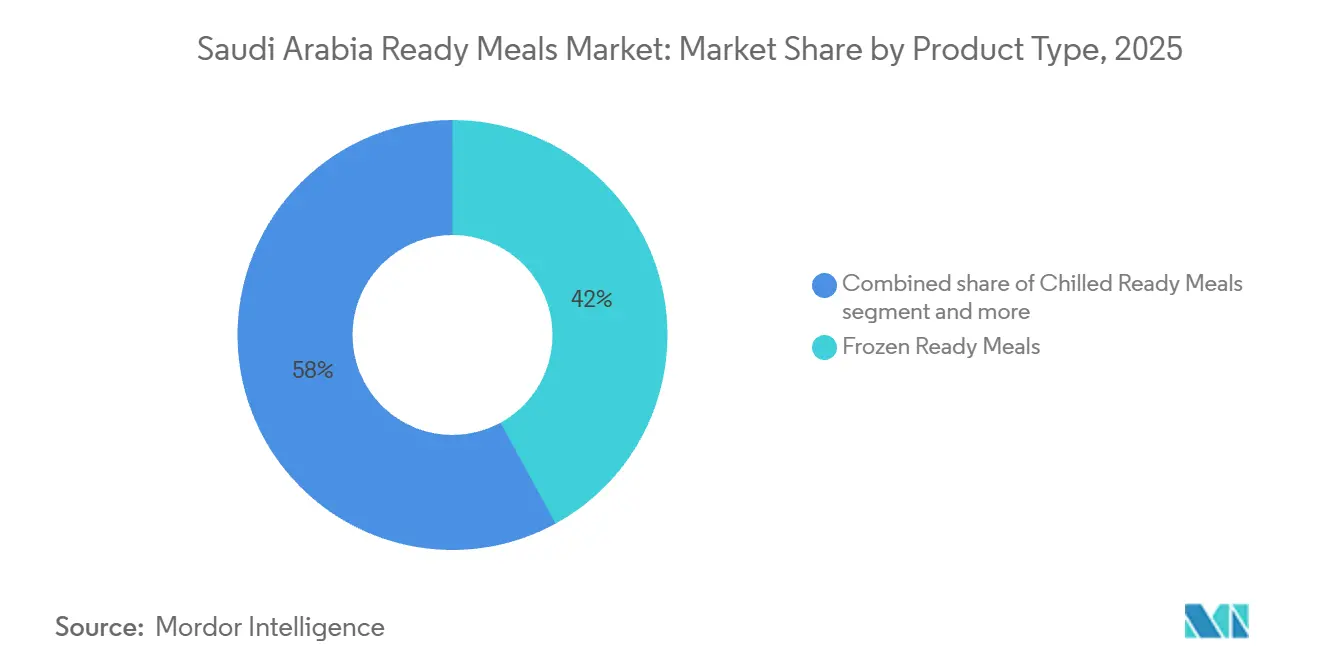

- Por tipo de producto, las comidas preparadas congeladas representaron el 42,03% de la participación del mercado de comidas preparadas de Arabia Saudita en 2025; se prevé que las comidas preparadas refrigeradas se expandan a una CAGR del 4,34% hasta 2031.

- Por categoría, los productos convencionales controlaron el 85,92% del tamaño del mercado de comidas preparadas de Arabia Saudita en 2025, mientras que se proyecta que las variantes orgánicas y sin aditivos crezcan a una CAGR del 5,48% hasta 2031.

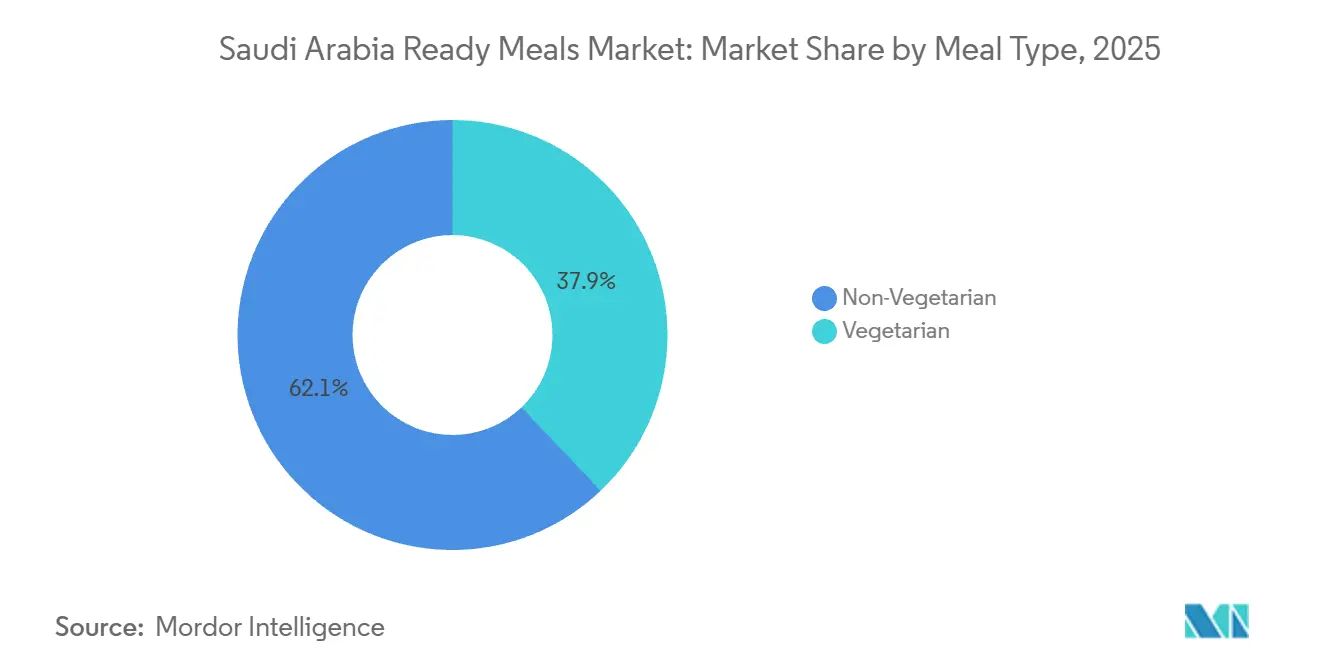

- Por tipo de comida, las ofertas no vegetarianas capturaron el 62,11% de los ingresos en 2025; las comidas preparadas vegetarianas avanzan a una CAGR del 4,21% entre 2026 y 2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con el 48,32% de la participación del mercado de comidas preparadas de Arabia Saudita en 2025, aunque se prevé que el comercio minorista en línea aumente a una CAGR del 5,02% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comidas Preparadas de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de mujeres trabajadoras reduce el tiempo para la preparación tradicional de comidas en el hogar | +1.2% | Nacional, con concentración en los centros urbanos de Riad, Yeda y la Provincia Oriental | Mediano plazo (2-4 años) |

| Los estilos de vida agitados demandan soluciones de comida rápida y para llevar | +0.9% | Nacional, más fuerte en áreas metropolitanas con alta población expatriada | Corto plazo (≤ 2 años) |

| El mejor envasado hace que los productos sean más atractivos y convenientes | +0.6% | Nacional, con segmentos premium en distritos acomodados de las principales ciudades | Mediano plazo (2-4 años) |

| El auge de las familias nucleares favorece las opciones preparadas de porciones controladas | +0.8% | Nacional, acelerándose en zonas residenciales de nueva construcción | Largo plazo (≥ 4 años) |

| Las comidas preparadas orgánicas satisfacen la preferencia del consumidor consciente de la salud | +0.7% | Centros urbanos, particularmente el Barrio Diplomático de Riad y el distrito Al-Hamra de Yeda | Mediano plazo (2-4 años) |

| Las tiendas de conveniencia abiertas las 24 horas apoyan las compras impulsivas de último momento | +0.5% | Nacional, con mayor densidad en las áreas metropolitanas de Riad, Yeda y Dammam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El aumento de mujeres trabajadoras reduce el tiempo para la preparación tradicional de comidas en el hogar

La participación femenina en la fuerza laboral en Arabia Saudita ha crecido significativamente en los últimos años, respaldada por las cuotas de empleo de la Visión 2030 y las reformas regulatorias, como la eliminación del requisito de consentimiento del tutor masculino para que las mujeres ingresen al mercado laboral [1]Fuente: "La participación de las mujeres sauditas en la fuerza laboral alcanza el 35,6% en 2025," Saudi Gazette, saudigazette.com.sa. Este cambio está remodelando la gestión del tiempo en los hogares, con una creciente preferencia por las comidas preparadas sobre las opciones cocinadas en casa de manera tradicional. Una encuesta realizada entre hogares de doble ingreso en Riad reveló que un porcentaje considerable de los encuestados compraba comidas preparadas varias veces a la semana. La conveniencia fue destacada como el principal factor que impulsa esta tendencia, por encima del sabor o el precio. El vínculo entre el aumento del empleo femenino y la adopción de alimentos de conveniencia está bien documentado en los mercados desarrollados. Típicamente, cada aumento del 10% en la participación femenina en la fuerza laboral se correlaciona con un aumento del 15% al 20% en el consumo de comidas preparadas. Arabia Saudita sigue una tendencia similar, aunque las preferencias culturales por las comidas cocinadas en casa y las cenas multigeneracionales continúan moderando las tasas de adopción en comparación con los mercados occidentales. Además, los empleadores están influyendo en esta tendencia al extender las jornadas laborales y reducir los descansos a mediodía, dejando menos tiempo para la preparación de comidas durante los períodos tradicionales del almuerzo.

Los estilos de vida agitados demandan soluciones de comida rápida y para llevar

La urbanización y los tiempos de desplazamiento más largos están influyendo en los hábitos alimentarios en las ciudades sauditas. Para 2025, la población de Riad superó los 8 millones de habitantes, y el tiempo promedio de desplazamiento de ida se extendió a 47 minutos, un aumento de 12 minutos desde 2020, a medida que el desarrollo residencial se expande más allá de las vías de circunvalación de la ciudad. Esta compresión del tiempo está impulsando la demanda de formatos portátiles y aptos para microondas que caben en los portavasos de los automóviles y en los microondas de las oficinas. Las tiendas de conveniencia, que se expandieron a más de 15.000 establecimientos en todo el país para 2025, están aprovechando este cambio instalando secciones de comidas preparadas refrigeradas y estaciones de microondas, transformándose de establecimientos centrados en aperitivos en destinos de comidas de servicio rápido. Las plataformas de comercio rápido como Jahez y HungerStation informaron que las comidas preparadas representaron el 18% de los pedidos de comestibles en 2025, frente al 9% en 2023, con una demanda máxima durante las horas de la tarde cuando las familias buscan soluciones de cena de último momento. Se espera que la inversión del Ministerio de Transporte en sistemas de metro y tránsito rápido por autobús, que conectará 85 estaciones en Riad para 2030, acelere aún más el consumo en movimiento a medida que los viajeros sustituyen las comidas en restaurantes por opciones portátiles consumidas durante el trayecto.

El mejor envasado hace que los productos sean más atractivos y convenientes

Las innovaciones en el envasado están cerrando la brecha sensorial entre las comidas preparadas y las ofertas de calidad de restaurante, lo que constituye un factor significativo que impulsa el crecimiento en el segmento premium. Almarai introdujo el envasado en atmósfera modificada para su línea de comidas preparadas refrigeradas, extendiendo la vida útil sin el uso de conservantes. Este avance ha permitido la distribución a ciudades más pequeñas que anteriormente eran inaccesibles debido a las limitaciones de la cadena de frío. De manera similar, Sunbulah Group implementó bandejas con válvula de vapor para sus cuencos de arroz con proteínas congelados, permitiendo la cocción en microondas sin necesidad de perforar el film. Esta innovación reduce los pasos de preparación y mejora la retención de textura, abordando las preocupaciones comunes de los consumidores sobre las comidas cocinadas en microondas que quedan blandas o calentadas de manera desigual. La sostenibilidad se está convirtiendo en una consideración importante en el envasado. Nestlé S.A. se ha comprometido a utilizar envases totalmente reciclables o reutilizables para su gama de comidas preparadas Maggi en el Oriente Medio, alineándose con los objetivos de economía circular de Arabia Saudita bajo la Visión 2030. Además, las comidas preparadas premium incorporan ahora códigos de Respuesta Rápida (QR) que enlazan a vídeos de recetas e información sobre el origen de los ingredientes. Este enfoque, inspirado en los mercados europeos, tiene como objetivo generar confianza entre los consumidores conscientes de la salud que a menudo son escépticos respecto a los alimentos procesados. Se espera que el uso de materiales reciclables contribuya significativamente al logro de los objetivos de sostenibilidad del 100% en el envasado.

El auge de las familias nucleares favorece las opciones preparadas de porciones controladas

La composición de los hogares en Arabia Saudita está transitando de unidades extendidas multigeneracionales a familias nucleares. Este cambio ha sido impulsado por los subsidios de vivienda del gobierno y los programas hipotecarios, que han permitido a muchos sauditas adquirir viviendas independientes en los últimos años. Los hogares nucleares, que son más pequeños en tamaño en comparación con las familias extendidas, generan menos desperdicio de alimentos cuando utilizan comidas preparadas de porciones controladas en lugar de cocinar en grandes cantidades. Esto es particularmente relevante en un país donde el desperdicio de alimentos representó el 33% del suministro total de alimentos en el año anterior. Los formatos de una y dos porciones constituyeron la mayoría de las unidades de mantenimiento de existencias (SKU) de comidas preparadas refrigeradas lanzadas recientemente, lo que refleja el enfoque de los fabricantes en la conveniencia para hogares más pequeños por encima del ahorro de costos por unidad. Este cambio demográfico también ha reducido el estigma social anteriormente asociado con las comidas preparadas. Mientras que las familias extendidas a menudo veían las comidas preenvasadas como una deficiencia en la hospitalidad, los hogares nucleares las consideran soluciones prácticas que ahorran tiempo. La tendencia es especialmente notable entre las parejas jóvenes casadas en áreas de nueva construcción como el distrito del Parque Rey Salman de Riad, donde una proporción significativa de los residentes tiene menos de cuarenta años y los hogares de doble ingreso son comunes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto contenido de conservantes y sodio | -0.7% | Nacional, con mayor sensibilidad en los segmentos urbanos acomodados | Mediano plazo (2-4 años) |

| Los crecientes riesgos de obesidad vinculados al consumo frecuente de comidas preparadas | -0.5% | Nacional, con intervención gubernamental concentrada en regiones de alta prevalencia | Largo plazo (≥ 4 años) |

| Requisitos estrictos de etiquetado nutricional y reformulación | -0.4% | Nacional, que afecta a todos los fabricantes que venden alimentos envasados | Corto plazo (≤ 2 años) |

| Las interrupciones en la cadena de suministro causan inconsistencias en la disponibilidad de productos | -0.3% | Nacional, con impacto agudo en ciudades más pequeñas y áreas remotas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de conservantes y sodio

Las preocupaciones de los consumidores sobre los conservantes y el sodio están aumentando a medida que crece la conciencia sobre la salud y las iniciativas gubernamentales destacan los riesgos de las enfermedades relacionadas con la dieta. La Autoridad Saudita de Alimentos y Medicamentos (SFDA) ha ordenado etiquetas nutricionales en la parte frontal del envase en todos los alimentos envasados, con vigencia desde enero de 2025 [2]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Servicios electrónicos," sfda.gov.sa. Esta regulación requiere indicadores con código de colores para el sodio, el azúcar y las grasas saturadas, lo que dificulta a los fabricantes ocultar niveles elevados en las formulaciones de comidas preparadas. Un análisis de 2025 de las unidades de mantenimiento de existencias (SKU) de comidas preparadas disponibles en los supermercados sauditas reveló que una proporción significativa superaba la ingesta diaria recomendada de sodio por la Organización Mundial de la Salud (OMS) por porción, con algunos platos principales congelados que contenían niveles extremadamente altos. Esta mayor transparencia ha impulsado los esfuerzos de reformulación; por ejemplo, Americana Group redujo el contenido de sodio en un 15% en toda su cartera de comidas preparadas congeladas en 2025 mediante el uso de cloruro de potasio y la mejora de las mezclas de hierbas. Sin embargo, los paneles de prueba de sabor reportaron una disminución en las puntuaciones de preferencia de sabor. El desafío es particularmente significativo para las recetas sauditas tradicionales como el kabsa y el mandi, donde los niveles de sal y especias son características clave. Las variantes orgánicas y sin aditivos, que se proyecta crecerán a una tasa anual hasta 2031, están atrayendo a consumidores dispuestos a pagar primas del 30% al 40% por garantías de etiqueta limpia. Sin embargo, estos productos están disponibles principalmente en supermercados premium ubicados en barrios acomodados, lo que limita su impacto más amplio en el mercado.

Los crecientes riesgos de obesidad vinculados al consumo frecuente de comidas preparadas

En los últimos años, la prevalencia de la obesidad entre los adultos sauditas ha alcanzado niveles preocupantes, marcando la tasa más alta dentro del Consejo de Cooperación del Golfo. Esto se ha convertido en un contribuyente significativo a la diabetes y las enfermedades cardiovasculares, que juntas representan una gran proporción de las muertes en el Reino [3]Fuente: "La prevalencia de la obesidad en Arabia Saudita alcanza el 35,5%," OMS EMRO, emro.who.int. Las autoridades de salud pública han vinculado cada vez más el consumo de alimentos procesados y de conveniencia a esta epidemia, creando desafíos de reputación para la categoría de comidas preparadas. El Ministerio de Salud inició una campaña nacional que promueve las comidas cocinadas en casa y limita el consumo de alimentos procesados a dos veces por semana. Este mensaje fue reforzado a través de los planes de estudio escolares y los influenciadores de redes sociales. El impacto de estas medidas es particularmente evidente en el segmento pediátrico. Varios distritos escolares en Riad y Yeda prohibieron las comidas preparadas en las cafeterías, citando preocupaciones sobre las tasas de obesidad infantil, que superaron el 20% entre los niños de 10 a 14 años. En respuesta, los fabricantes han introducido productos con calorías controladas y macronutrientes equilibrados. Por ejemplo, la línea "Balanced Plate" de Maggi de Nestlé S.A. limita cada plato principal a un recuento calórico específico e incluye una cantidad definida de proteínas. Sin embargo, estas ofertas enfrentan el escepticismo de los consumidores, ya que las comidas preparadas a menudo se asocian con la indulgencia más que con la nutrición. De cara al futuro, la intervención gubernamental sostenida representa un riesgo potencial para la categoría. Medidas como los impuestos sobre los alimentos procesados con alto contenido de sodio o calorías podrían limitar el crecimiento del mercado o impulsar la demanda hacia canales informales no regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Refrigeradas Desafían el Dominio de los Congelados

Las comidas preparadas congeladas representaron el 42,03% del valor del mercado en 2025, respaldadas por las redes de distribución de alimentos congelados establecidas en Arabia Saudita y la familiaridad de los consumidores con marcas como Al Kabeer y Sunbulah, conocidas por sus aperitivos y pasteles congelados. En contraste, se proyecta que las comidas preparadas refrigeradas crezcan a una tasa anual del 4,34% hasta 2031, marcando el crecimiento más rápido entre los tipos de productos. Este crecimiento está impulsado por la maduración de la infraestructura de cadena de frío y las preferencias de los consumidores por los productos refrigerados, que se perciben como más frescos y menos procesados en comparación con las alternativas congeladas. La inversión de Almarai de 300 millones de riales sauditas (aproximadamente USD 80 millones) en la expansión de la capacidad refrigerada en su instalación de Al-Kharj en 2025 refleja la confianza en esta tendencia, apuntando a consumidores premium dispuestos a pagar entre un 25% y un 30% más por comidas refrigeradas que ofrecen vidas útiles más cortas pero evitan la degradación de la textura relacionada con la congelación.

Las comidas preparadas estables en estante, incluidos los formatos en bolsa retortada y enlatados, tienen la menor participación de mercado debido a las limitaciones de sabor y textura, que los consumidores sauditas encuentran inadecuadas para las ocasiones de comida principal. Sin embargo, estos productos mantienen un atractivo de nicho para actividades como el campismo y la preparación para emergencias. El programa de certificación de cadena de frío de la Autoridad Saudita de Alimentos y Medicamentos, introducido en 2024, está reduciendo las tasas de deterioro en la distribución refrigerada al exigir dispositivos de monitoreo de temperatura en los camiones refrigerados. Esta iniciativa reduce los riesgos para los minoristas y apoya la expansión de los surtidos de comidas refrigeradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Las Variantes Orgánicas y Sin Aditivos Ganan Tracción Premium

Las comidas preparadas convencionales representaron el 85,92% de los ingresos en 2025, lo que pone de relieve la sensibilidad al precio entre los hogares de ingresos medios y la disponibilidad limitada de alternativas orgánicas y sin aditivos fuera de los principales centros urbanos. Sin embargo, las variantes orgánicas y sin aditivos están creciendo a una tasa anual del 5,48% hasta 2031, la más alta entre todos los tipos de segmentación. Este crecimiento está impulsado por consumidores acomodados en áreas como el Barrio Diplomático de Riad y el distrito Al-Hamra de Yeda, que priorizan las afirmaciones de etiqueta limpia sobre las consideraciones de costo. Estos productos, que excluyen conservantes artificiales, potenciadores de sabor e ingredientes genéticamente modificados, tienen un precio entre un 30% y un 40% más alto que las opciones convencionales, pero atraen a un segmento demográfico que ve la alimentación como una inversión en salud más que como un producto básico.

La línea "Garden Gourmet" de Maggi de Nestlé S.A., lanzada en Arabia Saudita en 2025, incluye proteínas de origen vegetal y verduras orgánicas procedentes de proveedores europeos, dirigida a consumidores flexitarianos que están reduciendo el consumo de carne por razones ambientales o de salud. Los actores locales están entrando con cautela en este segmento. Por ejemplo, Tanmiah Food Company introdujo una gama de comidas preparadas de pollo orgánico certificado halal a finales de 2025. La empresa aprovecha sus operaciones avícolas verticalmente integradas para gestionar los costos y garantizar un suministro consistente.

Por Tipo de Comida: Las Opciones Vegetarianas se Expanden Más Allá de los Nichos Expatriados

Las comidas preparadas no vegetarianas representaron el 62,11% de las ventas de 2025, lo que refleja la preferencia de Arabia Saudita por la cocina a base de carne y la importancia cultural de platos como el kabsa, el mandi y el shawarma, que incluyen de manera prominente cordero, pollo o ternera. En contraste, se proyecta que las comidas preparadas vegetarianas crezcan a una tasa anual del 4,21% hasta 2031. Este crecimiento está impulsado por las comunidades expatriadas del sur de Asia y el Levante, así como por una creciente tendencia flexitariana entre los jóvenes sauditas motivados por preocupaciones de salud y medioambientales para reducir el consumo de carne.

Zen Frozen Foods, una empresa con sede en Dubái, entró en el mercado saudita en 2024 con una línea de comidas preparadas vegetarianas con recetas indias y tailandesas, dirigida a los 13 millones de expatriados del Reino que buscan sabores familiares no ampliamente disponibles de los productores locales. Almarai probó ofertas vegetarianas en 2025 pero las discontinuó después de seis meses debido a la baja demanda, lo que pone de relieve el estatus de nicho de las comidas vegetarianas entre los ciudadanos sauditas, que a menudo las perciben como guarniciones en lugar de comidas completas. El crecimiento del segmento vegetariano depende más del cambio en las percepciones de los consumidores que de las limitaciones de oferta. Si bien los supermercados sauditas ofrecen abundante producción fresca, legumbres y lácteos, los fabricantes de comidas preparadas han sido lentos en desarrollar opciones vegetarianas convenientes que atraigan a los consumidores ocupados.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe la Hegemonía de los Supermercados

Los supermercados e hipermercados representaron el 48,32% de las ventas de comidas preparadas en 2025, manteniendo una posición dominante debido al amplio espacio en estantes refrigerados, las estrategias de precios promocionales y los hábitos de compra de los consumidores bien establecidos desde hace mucho tiempo. Sin embargo, el comercio minorista en línea está experimentando el crecimiento más rápido entre los canales de distribución, expandiéndose a una tasa anual del 5,02% hasta 2031. Este crecimiento está impulsado por plataformas de comercio rápido que reducen los tiempos de entrega y eliminan desafíos como el estacionamiento, las colas y el pago, que a menudo disuaden a los consumidores con limitaciones de tiempo. Por ejemplo, Jahez, una aplicación de comercio rápido con sede en Arabia Saudita, informó entregar comidas preparadas en un plazo de 30 minutos desde la realización del pedido. Además, Noon, una empresa de comercio electrónico con sede en Dubái, se asoció con Almarai y Americana en 2025 para ofrecer paquetes exclusivos de comidas preparadas disponibles únicamente en su plataforma. Este enfoque aprovecha los canales digitales para probar nuevos productos sin las limitaciones de espacio en estantes que enfrentan los minoristas físicos. El cambio hacia el comercio minorista en línea es particularmente evidente en Riad y Yeda, donde la congestión del tráfico y los amplios diseños urbanos hacen que los pedidos en línea sean más convenientes que visitar los supermercados.

Las tiendas de conveniencia, que mantuvieron una menor participación de mercado en 2025, se están transformando en centros de soluciones de comidas al incorporar secciones refrigeradas y estaciones de microondas para facilitar el consumo en el lugar. Circle K, una cadena de tiendas de conveniencia canadiense, anunció planes en 2025 para expandirse a 300 ubicaciones en Arabia Saudita para 2028. Cada tienda contará con una sección dedicada de comidas preparadas y un área de asientos, creando un formato que fusiona elementos del comercio minorista y los restaurantes de servicio rápido.

Análisis Geográfico

El mercado de comidas preparadas de Arabia Saudita muestra claras diferencias regionales determinadas por la urbanización, los niveles de ingresos y el estado de la infraestructura de cadena de frío. En 2025, Riad y Yeda juntas representaron aproximadamente el 58% de las ventas nacionales, impulsadas por mayores ingresos per cápita, una mayor participación femenina en la fuerza laboral y redes minoristas bien desarrolladas que apoyan tanto la distribución refrigerada como la congelada. La Provincia Oriental, que incluye Dammam y Khobar, contribuyó con aproximadamente el 18% de las ventas, beneficiándose de una fuerza laboral expatriada de altos ingresos vinculada a la industria petroquímica y su proximidad a Baréin, un centro logístico regional para las comidas preparadas importadas. Por otro lado, ciudades más pequeñas como Abha, Tabuk y Hail siguen siendo desatendidas debido a la infraestructura limitada de cadena de frío y las menores densidades de población, lo que hace que las rutas de distribución dedicadas para productos refrigerados sean económicamente inviables.

El gobierno saudita está trabajando para abordar estas disparidades regionales a través del Programa Nacional de Desarrollo Industrial y Logística (NIDLP), que asignó 12.000 millones de riales sauditas (SAR) en 2025 para mejorar las instalaciones de almacenamiento en frío y las flotas de transporte refrigerado. Esta iniciativa tiene como objetivo cerrar las brechas geográficas en el mercado para 2030. Las tendencias de urbanización están concentrando la demanda en las megaciudades, al tiempo que crean oportunidades en centros de población más pequeños pero en crecimiento. La población de Riad superó los 8 millones en 2025, y la expansión continua de la ciudad bajo el proyecto del Metro de Riad, que conectará 85 estaciones para 2030, se espera que densifique aún más las zonas residenciales y comerciales. Es probable que este desarrollo aumente el tráfico de clientes en supermercados y tiendas de conveniencia, que son canales clave para las ventas de comidas preparadas.

A medida que la urbanización continúa creciendo, la demanda de comidas preparadas se está concentrando cada vez más en las principales ciudades, con Riad y Yeda representando un porcentaje significativo del total de ventas. Sin embargo, se espera que la inversión del gobierno en infraestructura de cadena de frío bajo el Programa Nacional de Desarrollo Industrial y Logística (NIDLP) cree nuevas oportunidades en regiones desatendidas, reduciendo potencialmente esta brecha para 2030. Esta iniciativa podría permitir que ciudades más pequeñas como Abha, Tabuk y Hail tengan mejor acceso a productos de comidas preparadas refrigeradas y congeladas, fomentando un crecimiento más equilibrado en todo el país.

Panorama regulatorio

Los platos preparados vendidos en Arabia Saudita están regulados principalmente por la Autoridad Saudí de Alimentos y Medicamentos (SFDA) bajo la Ley de Alimentos del Reino y sus normas de aplicación para la seguridad alimentaria, la higiene y el etiquetado. Para los platos preparados importados, los requisitos de control de importación de alimentos de la SFDA hacen hincapié en los procesos de registro y autorización, incluido el registro de establecimientos extranjeros y las verificaciones de cumplimiento del producto, lo que afecta los plazos de entrada al mercado y la carga documental para las marcas transfronterizas.

Los requisitos impulsados por la salud y la transparencia también están endureciendo el cumplimiento tanto para los envases de venta al público como para las ofertas listas para comer suministradas al canal de foodservice. Desde enero de 2025, la SFDA hizo obligatorio el etiquetado nutricional frontal para los alimentos envasados, incrementando la disciplina de formulación y etiquetado para los platos preparados congelados y refrigerados, especialmente en torno a la divulgación de sodio, azúcar y grasas saturadas. En paralelo, las normas de divulgación nutricional en menús, vigentes desde el 1 de julio de 2025 (incluidos los indicadores de sodio), elevan el nivel exigido a los proveedores de platos preparados que venden a través de foodservice o de formatos híbridos de retail-foodservice, reforzando la actividad de reformulación y una fundamentación más estricta de las declaraciones.

Análisis de la cadena de valor

La cadena de valor de los platos preparados en Arabia Saudita comienza con el abastecimiento de materias primas (carne, aves, cereales, lácteos, verduras, aceites, especias) e insumos de envasado, seguido del procesamiento, porcionado, cocción y enfriamiento o congelación rápidos. Los grandes fabricantes locales y regionales (incluidos Almarai, Sunbulah, Americana y actores vinculados a la avicultura) se benefician de sistemas integrados de adquisición y calidad, mientras que las marcas más pequeñas dependen más de la co-fabricación y de ingredientes importados. Las iniciativas de seguridad alimentaria en etapas anteriores también determinan la disponibilidad de insumos: en abril de 2025, SALIC lanzó la National Grain Supply Company (SABIL) para gestionar las reservas estratégicas en 14 sucursales de silos, apoyando la logística de granos básicos que alimenta múltiples categorías de alimentos procesados.

La ejecución en las etapas intermedias depende del desempeño y el cumplimiento de la cadena de frío. La logística de cadena de frío es una prioridad declarada bajo Vision 2030, y el mercado depende de almacenamiento con control de temperatura y transporte refrigerado para mantener viables las líneas refrigeradas más allá de las grandes áreas metropolitanas. Los requisitos de la SFDA sobre cadena de frío e higiene refuerzan el control de procesos, la preparación para inspecciones y la documentación en el transporte y el almacenamiento. La distribución en las etapas finales se realiza a través de supermercados/hipermercados, tiendas de conveniencia con vitrinas refrigeradas y microondas, y plataformas de comercio rápido en línea que requieren un cumplimiento urbano denso y ventanas cortas entre el pedido y la entrega. Estas expectativas de última milla empujan a los fabricantes hacia una planificación de vida útil más corta, una previsión de demanda más ajustada y una coordinación más estrecha con minoristas y operadores logísticos externos (3PL).

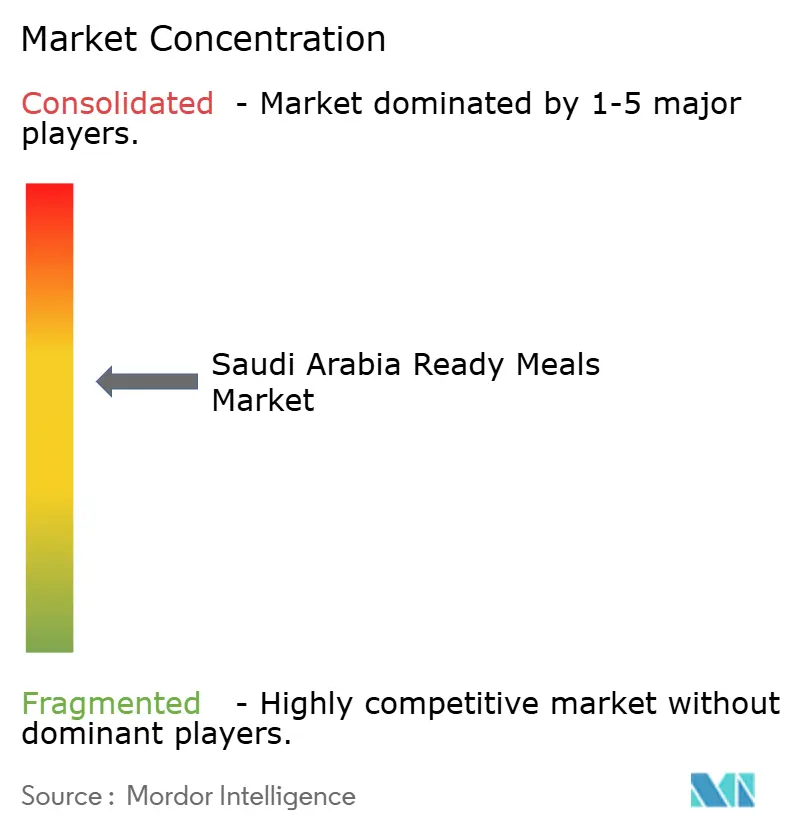

Panorama Competitivo

El mercado de comidas preparadas de Arabia Saudita muestra una consolidación moderada, con algunos grandes actores que mantienen una participación de mercado significativa mientras enfrentan la competencia de nuevos participantes de nicho y especialistas regionales. Las empresas locales establecidas como Almarai y Sunbulah se benefician de cadenas de suministro verticalmente integradas y una sólida equidad de marca desarrollada durante décadas en categorías relacionadas. Mientras tanto, las corporaciones multinacionales como Nestlé S.A. y General Mills Inc. aprovechan los recursos globales de investigación y desarrollo y los sustanciales presupuestos de marketing para introducir variantes de productos premium y orientadas a la salud. Por ejemplo, la inversión de SAR 300 millones de Almarai en la expansión de comidas preparadas refrigeradas, planificada para 2025, destaca la naturaleza intensiva en capital de competir en el segmento premium, donde la fiabilidad de la cadena de frío y la distribución eficiente son fundamentales para el éxito. Los actores más pequeños, incluidos Zen Frozen Foods y Tanmiah Food Company, se están enfocando en mercados de nicho como las ofertas vegetarianas, orgánicas y certificadas halal, que siguen siendo desatendidas por las carteras tradicionales adaptadas a las preferencias sauditas convencionales. Además, la adopción de tecnología se está convirtiendo en una ventaja competitiva clave. Por ejemplo, Americana Group implementó la previsión de demanda impulsada por inteligencia artificial (IA) en 2025 para minimizar el desperdicio de inventario y optimizar los surtidos de unidades de mantenimiento de existencias (SKU) por ubicación de tienda, una capacidad de la que a menudo carecen los competidores más pequeños.

Las oportunidades de espacio en blanco en el mercado de comidas preparadas de Arabia Saudita se concentran en tres áreas clave: productos orgánicos y de etiqueta limpia, formatos exclusivos en línea y comidas vegetarianas o de origen vegetal. Se proyecta que el segmento orgánico crezca a una tasa anual del 5,48% hasta 2031, superando el crecimiento general del mercado en un 47%. Sin embargo, la distribución de productos orgánicos sigue estando en gran medida limitada a los supermercados premium, lo que presenta una oportunidad para los modelos de venta directa al consumidor que pueden evitar los márgenes minoristas y los desafíos de la cadena de frío. Las comidas preparadas exclusivas en línea ofrecen a los fabricantes la flexibilidad de producir lotes más pequeños y probar conceptos innovadores, como cocinas de fusión y tamaños de porciones variados, sin necesidad de compromisos de espacio en estantes de los minoristas físicos. Las ofertas vegetarianas, aunque todavía un segmento de nicho, están subrepresentadas por los actores establecidos centrados en las preferencias sauditas centradas en la carne. Esta brecha proporciona una oportunidad para empresas como Zen Frozen Foods para construir una base de clientes leales entre los expatriados y los consumidores flexitarianos.

Se espera que el mandato de etiquetado en la parte frontal del envase de la Autoridad Saudita de Alimentos y Medicamentos, con vigencia desde enero de 2025, favorezca a los fabricantes con la capacidad de reformular productos y mantener cadenas de suministro transparentes. Las empresas que dependen de recetas con alto contenido de sodio o ricas en conservantes pueden enfrentar desafíos bajo las nuevas regulaciones. Este cambio subraya la importancia de la innovación y la adaptabilidad para mantener la competitividad dentro del panorama de mercado en evolución.

Líderes de la Industria de Comidas Preparadas de Arabia Saudita

Sunbulah Group

Americana Group

Almarai Company

JBS Foods SA

Almunajem Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La transparencia nutricional impulsada por la regulación está generando espacio para platos preparados reformulados y con un posicionamiento claro, especialmente opciones con menor contenido de sodio y de etiquetado más limpio que aún se ajusten a los perfiles de sabor locales. Con el etiquetado frontal de la SFDA en vigor desde enero de 2025 y normas adicionales de divulgación nutricional vigentes desde el 1 de julio de 2025 para los establecimientos alimentarios, los fabricantes que puedan fundamentar sus declaraciones, gestionar la estabilidad de la vida útil y estandarizar los datos nutricionales entre SKU tienen un camino más claro hacia el espacio premium en los estantes y la curación de surtido digital. Esto se alinea con los cambios en la arquitectura de SKU ya visibles en el mercado, incluidos los platos refrigerados en porciones controladas vinculados a hogares nucleares y a objetivos de reducción de desperdicio.

Las iniciativas de infraestructura industrial y de localización de ingredientes también amplían el conjunto de oportunidades más allá de los platos terminados hacia insumos adyacentes que mejoran el costo y la resiliencia de los platos preparados ricos en proteínas. Los ecosistemas de fabricación de alimentos respaldados por el Estado, como el Jeddah Food Cluster (lanzado en 2024), ofrecen servicios integrados de logística y laboratorio que reducen la friction para la escalabilidad y las pruebas de cumplimiento, lo cual es especialmente relevante para las líneas refrigeradas que requieren un control microbiológico más estricto. En el lado de los ingredientes, los anuncios de marzo de 2026 sobre capacidad de proteínas alternativas a gran escala, incluida la firma de Unibio de un acuerdo para una planta de proteína unicelular por fermentación gaseosa en Arabia Saudita y un proyecto de bioproteínas de 1.400 millones de SAR en la Ciudad Industrial de Jubail vinculado a cadenas de suministro de acuicultura, apuntan a una base doméstica en expansión para formulaciones de alto contenido proteico que pueden incorporarse a los platos preparados y kits de comida con el tiempo.

Desarrollos recientes del sector

- Abril de 2026: Americana Foods inauguró una nueva oficina corporativa en Jeddah y vinculó el movimiento a la ampliación de su presencia en el ecosistema de alimentos congelados, incluido el procesamiento de papa. La capacidad operativa adicional sobre el terreno respalda una coordinación más rápida con clientes y socios locales y refuerza la ejecución en categorías posteriores que se superponen con los platos preparados, como los componentes de comidas congeladas listas para calentar.

- Noviembre de 2025: Sunbulah Group firmó una alianza estratégica con Barn's Coffee para distribuir productos a través del canal de foodservice en Arabia Saudita. El acuerdo amplía el alcance de las rutas al mercado más allá de los congeladores minoristas hacia puntos de consumo fuera del hogar que cada vez más ofrecen artículos para calentar y comer o listos para servir.

- Noviembre de 2024: JBS abrió una planta de nuggets de pollo de 50 millones de USD en Jeddah, cuadruplicando su capacidad de producción en Arabia Saudita bajo su marca Seara. La ampliación de capacidad aumentó la disponibilidad local de productos proteicos listos para comer y de valor agregado que compiten por el espacio en los congeladores y por las ocasiones de consumo junto con los platos preparados congelados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca los platos preparados vendidos en Arabia Saudita que se elaboran y envasan para su consumo rápido en el hogar, principalmente en formatos congelados, refrigerados o de larga duración en estante, y se capta a valor de venta al público.

Exclusiones de alcance: se excluyen las comidas de restaurante y los platos de foodservice elaborados por encargo, y también se excluyen los ingredientes vendidos como kits de comida.

Descripción general de la segmentación

- Por Tipo de Producto

- Comidas Preparadas Congeladas

- Comidas Preparadas Refrigeradas

- Estables en Estante

- Por Categoría

- Convencional

- Orgánico/Sin Aditivos

- Por Tipo de Comida

- Vegetariana

- No Vegetariana

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer el contexto de la demanda y a alinear el alcance del producto con lo que los consumidores suelen comprar como platos preparados en el retail saudí. Revisamos fuentes públicas como la Autoridad General de Estadística (Arabia Saudita) para indicadores de población y hogares, SAMA para señales de gasto del consumidor, y publicaciones de la Autoridad Saudí de Alimentos y Medicamentos para conocer las pautas de etiquetado y cumplimiento de alimentos que influyen en las comidas envasadas.

También utilizamos fuentes como UN Comtrade para verificar la dirección del comercio en categorías de alimentos envasados, datos de la FAO para tendencias más amplias del suministro de alimentos, y artículos revisados por pares sobre nutrición y cadena de frío para entender cómo puede evolucionar la adopción de productos refrigerados y congelados con el tiempo. Se utilizaron informes anuales de empresas, presentaciones para inversionistas y prensa acreditada para mapear la expansión de la distribución y los movimientos de precios, y se usó de forma selectiva una base de datos de suscripción de pago para datos financieros de empresas, seguimiento de noticias y búsquedas de patentes relacionadas con el envasado y la conservación. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar datos, validarlos y resolver dudas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué se cuenta realmente como plato preparado en el estante, y para poner a prueba los precios, la profundidad de las promociones y la combinación de canales en el retail moderno y en línea. Hablamos con una combinación de fabricantes, importadores, distribuidores y equipos de categoría de retail, y luego validamos el resultado con gerentes de operaciones y ventas que observan los volúmenes y los patrones de merma en las líneas refrigeradas y congeladas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 20% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción descendente en la que el gasto en alimentos envasados y la división por canales de retail se reconstruyen en un fondo de demanda de platos preparados para Arabia Saudita, y luego se filtra por la proporción de formatos congelados, refrigerados y de larga duración en estante que califican como platos preparados. Para mantenerlo fundamentado, luego corroboramos los totales mediante aproximaciones ascendentes selectivas, como puntos de precio de SKU muestreados multiplicados por la cadencia de ventas observada a partir de verificaciones con minoristas y distribuidores, seguidas de comprobaciones de coherencia frente a la combinación de proveedores y la exposición a las importaciones.

Los insumos clave del modelo incluyen los cambios en la combinación de formatos (congelado frente a refrigerado), la participación del retail en línea en las comidas envasadas, el movimiento del precio de venta promedio impulsado por la intensidad promocional, la expansión de la cadena de frío que respalda la penetración de productos refrigerados, y los cambios en la estructura del hogar y la población activa que afectan la demanda de conveniencia. La previsión utiliza análisis de escenarios, respaldado por un suavizado simple de series temporales sobre precios y cuotas de canal, y luego se refina en función de las opiniones de expertos sobre la rapidez con que se expanden las líneas refrigeradas frente a las congeladas. Cuando faltan señales ascendentes para marcas más pequeñas o cocinas de nicho, la brecha se gestiona con bandas de PVP a nivel de categoría y proxies de volumen conservadores que se revisan durante la validación primaria.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples pasos para que la cifra final se mantenga coherente con las señales del mundo real. Comparamos el modelo con indicadores independientes como la inflación de alimentos envasados, noticias de expansión de canales y cambios observables en el espacio de congeladores y refrigeradores, y luego investigamos cualquier salto brusco que no coincida con estas señales.

Un segundo analista revisa los supuestos clave, incluidas las definiciones de formato y la lógica de precios, antes de la aprobación final. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, cambios escalonados en los precios de retail o un cambio claro en la cobertura de distribución. Antes de la entrega, realizamos una nueva revisión para asegurarnos de que se reflejen las últimas actualizaciones públicas y los aprendizajes de las entrevistas.

Estimación de Mordor Intelligence del mercado de platos preparados de Arabia Saudita en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los platos preparados en Arabia Saudita pueden parecer muy dispares, y esto suele ocurrir porque el alcance no está alineado, los supuestos de precios difieren y el momento de actualización no es el mismo. También observamos diferencias cuando algunos estudios se basan en gran medida en proporciones amplias de alimentos procesados y no las validan con verificaciones de canal.

Algunas estimaciones externas agrupan un universo más amplio de listos para comer que puede incluir snacks y otros alimentos envasados preparados vendidos para consumo rápido en el hogar. Para Mordor Intelligence, el conteo se limita a los platos preparados envasados en formatos congelados, refrigerados y de larga duración en estante, y los platos preparados de restaurante y los kits de comida quedan fuera del alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 26,77 millones de USD (2025) | |

| Consultoría regional A | 36,00 millones de USD (2025) | Aplica una definición más amplia de listos para comer y una progresión de precios más rápida, lo que puede inflar el valor cuando la profundidad de las promociones y la combinación de canales no se vuelven a verificar frente a las condiciones del retail. |

| Publicación sectorial B | 18,53 millones de USD (2024) | Realiza un seguimiento de un subconjunto más estrecho de listos para comer y probablemente subestima los platos preparados congelados y refrigerados vendidos a través del retail moderno, con un tratamiento limitado del crecimiento del retail en línea y de los cambios en la combinación de formatos. |

La dispersión en las cifras publicadas se explica principalmente por lo que se incluye como plato preparado, además de cómo se tratan los precios y los canales a lo largo del tiempo. Al vincular la construcción del valor a la combinación de formatos, las cuotas de canal y bandas de PVP prácticas que pueden revalidarse, nuestra estimación se mantiene repetible para las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de comidas preparadas de Arabia Saudita hasta 2031?

Se proyecta que se expanda de USD 27,42 millones en 2026 a USD 32,93 millones en 2031, registrando una CAGR del 3,73%.

¿Qué segmento está ganando terreno frente a las comidas congeladas?

Las comidas preparadas refrigeradas avanzan a un ritmo anual del 4,34%, superando a otros tipos de productos a medida que las mejoras en la cadena de frío tranquilizan a los consumidores sobre la frescura.

¿Qué papel juega el comercio minorista en línea en las ventas de comidas preparadas?

Se proyecta que los canales en línea, liderados por aplicaciones de comercio rápido como Jahez, crezcan a una CAGR del 5,02%, erosionando el dominio de los supermercados al ofrecer entregas en 30 minutos.

¿Por qué son importantes las comidas preparadas orgánicas y sin aditivos?

Aunque solo representaron el 14,08% de las ventas en 2025, crecen a un ritmo anual del 5,48%, atendiendo a los consumidores acomodados que buscan garantías de etiqueta limpia y niveles más bajos de sodio.

¿Cómo están influyendo las preocupaciones de salud en la reformulación de productos?

Las etiquetas en la parte frontal del envase exponen los altos niveles de sodio y conservantes, lo que lleva a fabricantes como Americana a reducir el sodio en un 15% y a lanzar líneas con calorías controladas.

Última actualización de la página el: