Tamaño y Participación del Mercado de Aves de Corral de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aves de Corral de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Aves de Corral de Arabia Saudita fue valorado en USD 5,13 mil millones en 2025 y se estima que crecerá desde USD 5,43 mil millones en 2026 hasta alcanzar USD 7,22 mil millones en 2031, a una CAGR del 5,85% durante el período de pronóstico (2026-2031). El mercado de aves de corral de Arabia Saudita está experimentando un crecimiento sustancial impulsado por el alto consumo de carne de ave entre la población predominantemente islámica del país. En diciembre de 2024, la Autoridad General de Estadística de Arabia Saudita (GASTAT) reportó un consumo anual de carne de ave de 43,40 kg per cápita en el país. La expansión del mercado está respaldada además por el aumento del turismo, el crecimiento de la industria de servicios de alimentación, la evolución de las preferencias de los consumidores y la mejora de las redes de distribución minorista. Asimismo, cadenas de comida rápida como Al Baik, KFC y Herfy son contribuyentes importantes a esta tendencia, ya que dependen en gran medida de las aves de corral procesadas. Adicionalmente, la creciente influencia de las cocinas occidentales e internacionales ha llevado a una mayor preferencia por productos de pollo procesados como nuggets y salchichas, que se encuentran comúnmente en supermercados como Danube y Carrefour. La creciente demanda de proteína animal y la preferencia de los consumidores por dietas bajas en grasa y ricas en proteínas han incrementado significativamente el consumo de carne de ave en Arabia Saudita. La expansión del mercado se evidencia en desarrollos recientes, como el anuncio de febrero de 2024 de Meats & Cuts, una carnicería artesanal y delicatessen con sede en los Emiratos Árabes Unidos, de abrir 14 nuevas sucursales en la región del CCG. Estos desarrollos han creado nuevas oportunidades tanto para actores nacionales como internacionales para mejorar su presencia en el mercado a través de conceptos minoristas innovadores y mejores experiencias para el cliente.

Conclusiones Clave del Informe

- Por forma, los productos Frescos/Refrigerados representaron el 55,08% del tamaño del mercado de aves de corral de Arabia Saudita en 2025, mientras que los productos Enlatados avanzan a una CAGR del 7,21%.

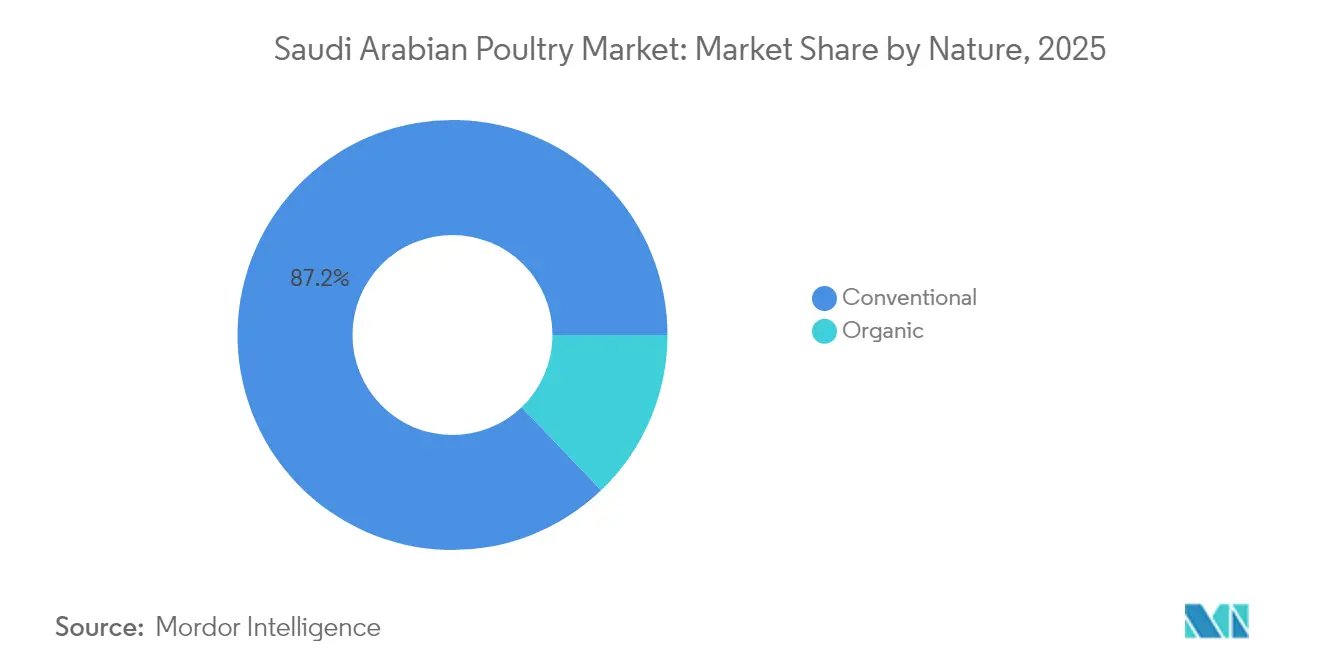

- Por naturaleza, el segmento Convencional capturó el 87,15% de la participación en 2025, mientras que las ofertas Orgánicas están en camino de alcanzar una CAGR del 7,08% hasta 2031.

- Por canal de distribución, el canal Fuera del Establecimiento retuvo una participación del 63,72% en 2025; sin embargo, se proyecta que el canal En el Establecimiento registre una CAGR del 6,27% hasta 2031.

- Por región, la Región Occidental mantuvo una participación del 50,10% en el mercado de aves de corral de Arabia Saudita en 2025 y se prevé que crezca a una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aves de Corral de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Productos Procesados y de Valor Agregado | +1.2% | Núcleo en la Región Occidental, con expansión hacia la Región Central | Mediano plazo (2-4 años) |

| Expansión de Cadenas de Servicios de Alimentación y Restaurantes de Servicio Rápido | +1.0% | Regiones Occidental y Central, con desbordamiento hacia la Región Norte | Corto plazo (≤ 2 años) |

| Apoyo Gubernamental a la Producción Local | +0.8% | Nacional, con beneficios concentrados en las Regiones Central y Occidental | Largo plazo (≥ 4 años) |

| Preferencia Cultural | +0.6% | Nacional, más pronunciada en las regiones tradicionales | Largo plazo (≥ 4 años) |

| Conciencia del Consumidor sobre la Salud | +0.5% | Centros urbanos en las Regiones Occidental y Central | Mediano plazo (2-4 años) |

| Innovación en Formatos de Productos y Embalaje | +0.4% | Inicialmente en la Región Occidental, con despliegue nacional planificado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Productos Procesados y de Valor Agregado

El segmento de aves de corral procesadas del Reino está experimentando una transformación sin precedentes a medida que los fabricantes pasan de la producción de materias primas a ofertas de ingeniería de valor. El lanzamiento en noviembre de 2024 por parte de JBS de su instalación de nuggets en Jeddah, con una inversión de USD 50 millones, ejemplifica este cambio, apuntando al creciente mercado de alimentos de conveniencia y creando 500 empleos especializados. Este reposicionamiento estratégico aborda el crecimiento anual del 25% en las ventas de comestibles en línea, donde los productos procesados obtienen precios premium y ventajas de vida útil extendida. El enfoque de la asociación Tyson-Tanmiah en duplicar la capacidad de productos procesados mediante tecnologías avanzadas de marinado y ablandamiento señala el reconocimiento a nivel de toda la industria de que la adición de valor impulsa la expansión de márgenes en un panorama cada vez más competitivo. Los incentivos gubernamentales a través del Fondo de Desarrollo Agrícola se dirigen específicamente a la infraestructura de procesamiento, con el plan de expansión de Balady de SAR 1,14 mil millones que asigna el 40% de la inversión a líneas de productos procesados. La evolución del sector hacia formatos listos para cocinar y listos para comer se alinea con los cambios demográficos, ya que el 70% de la población menor de 35 años prioriza la conveniencia sobre los métodos de preparación tradicionales.

Expansión de Cadenas de Servicios de Alimentación y Restaurantes de Servicio Rápido

El explosivo crecimiento del sector de servicios de alimentación crea cambios estructurales en la demanda que alteran fundamentalmente los patrones de consumo de aves de corral en todo el Reino. La expansión de Al Tazaj a 125 establecimientos en la región MENA, respaldada por la venta estratégica del 30% de participación de Fakieh Poultry Farms en diciembre de 2024, demuestra cómo la integración vertical entre productores y operadores de restaurantes de servicio rápido impulsa el crecimiento en volumen. El crecimiento anual proyectado del 10% del mercado de servicios de alimentación hasta 2030 crea flujos de demanda predecibles que permiten a los productores optimizar la eficiencia de la cadena de suministro y la estandarización de productos. El sector se beneficia de las iniciativas turísticas bajo la Visión 2030, donde el crecimiento de visitantes internacionales impulsa la demanda de productos de aves de corral estandarizados y certificados como halal en cadenas de hoteles y restaurantes. Los operadores de restaurantes de servicio rápido demandan cada vez más cortes y porciones especializados, lo que empuja a los productores hacia sistemas de fabricación flexibles que puedan adaptarse tanto a las especificaciones minoristas como a las de servicios de alimentación.

Apoyo Gubernamental a la Producción Local

El impulso de financiamiento agrícola de USD 2 mil millones del Reino para 2025 representa una aceleración estratégica de la capacidad avícola doméstica, apuntando a brechas críticas de infraestructura que históricamente han limitado la autosuficiencia. El programa de préstamos subsidiados del Fondo de Desarrollo Agrícola ha permitido expansiones importantes, incluido el aumento de capacidad de 200 millones de aves de Balady, mientras que el proyecto de ciudad ganadera de USD 2 mil millones en la Provincia Oriental creará el complejo avícola integrado más grande de Oriente Medio. El mandato de seguridad alimentaria de la Visión 2030 impulsa inversiones específicas en material genético reproductor, tecnología de procesamiento e infraestructura de cadena de frío, con la Autoridad de Desarrollo de Exportaciones de Arabia Saudita brindando apoyo especializado a los exportadores de aves de corral que buscan acceso a mercados regionales [1]Fuente: Agencia de Prensa Saudita, "Paquete de Servicios y Programas para Aumentar la Contribución de las Exportaciones No Petroleras al PIB", spa.gov.sa. La asociación estratégica del gobierno con China, formalizada a través de acuerdos agrícolas por USD 3,7 mil millones en mayo de 2025, introduce tecnologías avanzadas de cría y prácticas agrícolas sostenibles que mejoran la productividad al tiempo que reducen el impacto ambiental. La simplificación regulatoria a través de los procedimientos de importación actualizados de la Autoridad Saudita de Alimentos y Medicamentos reduce los costos de cumplimiento para los productores nacionales, manteniendo al mismo tiempo estrictos estándares de calidad que protegen el posicionamiento en el mercado frente a las importaciones.

Preferencia Cultural

La arraigada preferencia de los consumidores sauditas por las aves de corral frescas y de producción local crea ventajas competitivas sostenibles para los productores nacionales que trascienden la competencia en precios. Las investigaciones indican que el 69% de los consumidores sauditas elige activamente productos alimenticios locales sobre las importaciones, siendo esta preferencia particularmente pronunciada en las aves de corral, donde la frescura y la certificación halal se intersectan con los valores culturales. Los requisitos de certificación halal crean barreras naturales de entrada para los competidores internacionales, mientras que los productores locales se benefician de las relaciones establecidas con los organismos de certificación islámica y la comprensión de los requisitos religiosos. La matriz de prioridades alimentarias del Reino, desarrollada para apoyar la Estrategia Nacional para la Agricultura 2030, identifica las aves de corral como una fuente de proteína de alta prioridad debido a la frecuencia de consumo y la aceptación cultural. Las preferencias regionales varían significativamente, con los consumidores de la Región Occidental mostrando mayor aceptación de los formatos procesados, mientras que los mercados de la Región Central mantienen preferencias tradicionales más fuertes por la compra de aves enteras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Enfermedades/Influenza Aviar | -0.7% | Nacional, con mayor riesgo en la Provincia Oriental | Corto plazo (≤ 2 años) |

| Cambios del Consumidor hacia Alternativas | -0.5% | Centros urbanos en las Regiones Occidental y Central | Largo plazo (≥ 4 años) |

| Preocupaciones Ambientales y de Sostenibilidad | -0.4% | Nacional, agudo en regiones con escasez de agua | Largo plazo (≥ 4 años) |

| Volatilidad en el Costo de los Piensos | -0.3% | Nacional, con impacto en todas las regiones productoras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Enfermedades/Influenza Aviar

El sector avícola del Reino enfrenta desafíos persistentes de bioseguridad, con brotes del virus de la encefalomielitis aviar documentados en la Provincia Oriental que destacan las complejidades continuas de la gestión de enfermedades. La estrategia global de influenza aviar altamente patógena para 2024-2033 enfatiza la necesidad crítica de medidas mejoradas de vigilancia y prevención, particularmente relevante dada la posición de Arabia Saudita como importante importador de aves de corral de regiones con casos documentados de influenza aviar altamente patógena[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Medidas mejoradas de vigilancia y prevención", openknowledge.fao.org. Las inversiones en bioseguridad se han intensificado tras los brotes internacionales, con productores implementando sistemas avanzados de monitoreo y protocolos de vacunación que añaden entre un 3% y un 5% a los costos de producción, pero brindan protección esencial contra pérdidas catastróficas. La concentración del sector entre los principales productores crea riesgos sistémicos, donde los brotes de enfermedades en grandes instalaciones podrían afectar significativamente las cadenas de suministro nacionales y la confianza de los consumidores. Los marcos regulatorios requieren actualizaciones continuas para abordar las amenazas emergentes de patógenos, con la Autoridad Saudita de Alimentos y Medicamentos implementando estrictos controles de importación y programas de vigilancia doméstica para mantener el estatus libre de enfermedades del Reino en segmentos clave de aves de corral.

Preocupaciones Ambientales y de Sostenibilidad

La escasez de agua representa la restricción a largo plazo más significativa para la expansión del sector avícola, con la agricultura consumiendo el 88% de los recursos de agua dulce del Reino y solo el 1% de la tierra apta para uso agrícola. La sustancial huella hídrica del sector ganadero entra en conflicto con las prioridades nacionales de conservación del agua, impulsando inversiones en sistemas de circuito cerrado y fuentes alternativas de agua que incrementan los requisitos de capital entre un 15% y un 20%. Los impactos del cambio climático en la productividad agrícola, con cambios en temperatura y precipitaciones que afectan negativamente los rendimientos de los cultivos para piensos, crean presiones de costos adicionales para los productores dependientes de granos importados. El compromiso del gobierno de plantar 600 millones de árboles para 2030 y establecer una Organización Mundial del Agua refleja el reconocimiento de las limitaciones ambientales que influirán cada vez más en las decisiones de política agrícola e inversión. Las prácticas agrícolas sostenibles, incluida la agricultura de precisión y las innovaciones en gestión de residuos, requieren inversiones iniciales significativas, pero ofrecen ventajas operativas a largo plazo y beneficios de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Productos Frescos Impulsan el Posicionamiento Premium

Los productos Frescos/Refrigerados ostentan el 55,08% de la participación de mercado en 2025, lo que refleja la preferencia cultural de los consumidores sauditas por la calidad percibida y la frescura sobre la conveniencia, según Al Rajhi Capital. Sin embargo, los productos Enlatados están experimentando el crecimiento más rápido con una CAGR del 7,21% hasta 2031, impulsados por la creciente demanda del sector de servicios de alimentación y las ventajas de vida útil en las exigentes condiciones climáticas del Reino. En Arabia Saudita, los consumidores adquieren cada vez más productos de aves de corral congeladas pre-sazonadas y marinadas. Por ejemplo, en febrero de 2022, Seara presentó su Pollo 'Shawaya' en Gulfood 2022, representando un desarrollo notable en el mercado de alimentos congelados. Este pollo congelado marinado fue diseñado para cocinarse directamente del congelador al horno. La gama de productos incluye pollo entero congelado marinado en tres sabores regionales, junto con una opción de pollo entero tierno pre-marinado. La carne de ave fresca/refrigerada ofrece mayor flexibilidad culinaria en comparación con los productos congelados. Los consumidores pueden marinar, sazonar y cocinar fácilmente la carne de ave fresca/refrigerada, lo que resulta en sabores y texturas mejorados. Los actores del mercado continúan mejorando su presencia mediante la integración vertical, prácticas sostenibles y métodos de producción avanzados. Por ejemplo, en julio de 2024, Tanmiah, un destacado productor de pollo fresco en Arabia Saudita, obtuvo la Calificación AA+ de BRCGS, lo que representa un hito significativo en la certificación de seguridad alimentaria.

Los productos de aves de corral enlatadas son ampliamente utilizados debido a su conveniencia y características listas para usar. Estos productos, generalmente precocidos, eliminan la necesidad de procesos como descongelación, marinado o cocción desde crudo. Pueden incorporarse directamente en diversos platos, incluidos sándwiches, ensaladas, sopas o guisos, ofreciendo un ahorro significativo de tiempo y esfuerzo. Los proveedores están introduciendo productos de alta calidad, como opciones orgánicas y de crianza libre, para satisfacer la demanda de ingredientes premium. Los ejemplos incluyen pechuga de pollo orgánica enlatada, muslos de pato de crianza libre enlatados, pechuga de pavo gourmet enlatada, codorniz premium enlatada y gallina de Cornualles orgánica enlatada, que brindan oportunidades para aplicaciones culinarias mejoradas. Por ejemplo, el Pollo Enlatado en Trozos Premium Blanco Swanson, fabricado por Campbell Soup Company, tiene un 98% menos de grasa, es libre de gluten, contiene 18 gramos de proteína por lata de 4,5 onzas y se produce sin antibióticos ni glutamato monosódico añadido, y está disponible tanto en puntos de venta minoristas físicos como en plataformas en línea en todo el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Crecimiento Orgánico Acelera las Tendencias Premium

El segmento Convencional mantiene el 87,15% de la participación de mercado en 2025, respaldado por cadenas de suministro establecidas y competitividad en costos que se alinean con los patrones de compra de los consumidores convencionales. Los productos Orgánicos, aunque representan una base menor, se están expandiendo a una CAGR del 7,08% hasta 2031, impulsados por consumidores conscientes de la salud y estrategias de posicionamiento premium entre los segmentos demográficos urbanos. La trayectoria de crecimiento del segmento orgánico refleja cambios dietéticos más amplios entre los consumidores de altos ingresos que priorizan los beneficios percibidos para la salud y están dispuestos a pagar precios premium por productos certificados. El apoyo gubernamental a las prácticas agrícolas sostenibles, incluidos los programas de certificación orgánica, crea vientos regulatorios favorables que facilitan la expansión del mercado al tiempo que garantizan estándares de calidad.

Los productores convencionales están respondiendo al crecimiento orgánico mediante estrategias integradas que incluyen la transición de partes de sus operaciones a estándares orgánicos, manteniendo al mismo tiempo una producción convencional rentable para los segmentos sensibles al precio. El sector se beneficia de la creciente disponibilidad de ingredientes de piensos orgánicos y de procesos de certificación mejorados que reducen los costos de cumplimiento y el tiempo de comercialización de los productos orgánicos. Las iniciativas de educación al consumidor, respaldadas por campañas de concienciación sobre la salud, continúan impulsando las tasas de adopción orgánica, particularmente entre los segmentos demográficos más jóvenes que demuestran una mayor conciencia ambiental y priorización de la salud en sus decisiones de compra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Aceleración del Canal En el Establecimiento Remodela el Acceso

Los canales Fuera del Establecimiento ostentan el 63,72% de la participación de mercado en 2025, dominados por supermercados e hipermercados que se benefician de las economías de escala y la preferencia de los consumidores por experiencias de compra en un solo lugar. Dentro del canal Fuera del Establecimiento, los supermercados e hipermercados lideran la participación de mercado, seguidos por las tiendas de conveniencia que atienden las necesidades de consumo inmediato, mientras que las tiendas minoristas en línea experimentan un rápido crecimiento impulsado por la adopción digital y las mejoras en la infraestructura de entrega. Los canales En el Establecimiento, a pesar de una participación actual menor, están creciendo a una CAGR del 6,27% hasta 2031, impulsados por la expansión del sector de servicios de alimentación y el crecimiento del turismo bajo las iniciativas de la Visión 2030. La evolución del canal refleja cambios estructurales en los patrones de consumo sauditas, donde comer fuera de casa y los servicios de entrega de alimentos ganan prominencia entre los consumidores urbanos.

La inversión de USD 390 millones de BinDawood en centros de distribución ejemplifica el desarrollo de infraestructura necesario para respaldar estrategias de distribución omnicanal que conectan el comercio minorista tradicional con los canales digitales emergentes. La penetración del comercio minorista en línea crea nuevas oportunidades para las ventas directas al consumidor y ofertas de productos especializados que eluden las restricciones de distribución tradicionales. La integración de la logística de cadena de frío con las plataformas digitales permite la distribución de aves de corral frescas a través de canales en línea, anteriormente limitada por el control de temperatura y las restricciones de tiempo de entrega.

Análisis Geográfico

El dominio de mercado de la Región Occidental con una participación del 50,10% en 2025, combinado con la tasa de crecimiento más rápida de una CAGR del 7,62% hasta 2031, refleja ventajas estratégicas que van más allá de las métricas de mercado tradicionales. La transformación de Jeddah en un centro de procesamiento, ejemplificada por el lanzamiento de la instalación de nuggets de USD 50 millones de JBS en noviembre de 2024, aprovecha la infraestructura portuaria para importaciones eficientes de piensos mientras sirve tanto a los mercados nacionales como de exportación. La región se beneficia de la proximidad al turismo religioso de La Meca, creando una demanda constante de productos certificados como halal por parte de visitantes internacionales y peregrinos. La inversión gubernamental en infraestructura de procesamiento de alimentos, incluidas zonas económicas especializadas, proporciona ventajas regulatorias y apoyo de infraestructura que atraen asociaciones internacionales y acuerdos de transferencia de tecnología. La ubicación costera de la Región Occidental permite una logística eficiente de cadena de frío tanto para importaciones como para exportaciones, posicionando a los productores locales para capturar oportunidades de mercado regional a lo largo del corredor del Mar Rojo. La infraestructura minorista avanzada, incluidos modernos hipermercados y centros emergentes de cumplimiento de comercio electrónico, crea eficiencias de distribución que respaldan el posicionamiento de productos premium y la expansión de márgenes.

La Región Central, anclada por el estatus de Riad como centro administrativo y financiero, mantiene una presencia sustancial en el mercado a través de la demanda institucional y el poder adquisitivo corporativo. Las políticas de adquisición gubernamentales favorecen a los productores locales, creando flujos de demanda predecibles que permiten la planificación de capacidad y las decisiones de inversión. El papel de la región como centro de transporte facilita la distribución a otros segmentos geográficos, al tiempo que apoya la concentración de las sedes y funciones administrativas de las principales empresas avícolas. La creciente población expatriada de Riad impulsa la demanda de diversos formatos de productos e ingredientes de cocina internacional, creando oportunidades para productos avícolas especializados y ofertas de valor agregado. La inversión de la Región Central en infraestructura logística, incluidos centros de distribución automatizados e instalaciones de almacenamiento en frío, mejora la eficiencia de la cadena de suministro al tiempo que reduce la pérdida de productos y la degradación de la calidad durante el transporte.

Las Regiones Norte y Sur representan oportunidades de crecimiento emergentes, con el proyecto planificado de ciudad ganadera de USD 2 mil millones en la Provincia Oriental que se espera cree el complejo avícola integrado más grande de Oriente Medio. Estas regiones se benefician de menores costos de tierra e incentivos gubernamentales para el desarrollo agrícola, atrayendo inversiones en instalaciones de producción a gran escala que aprovechan las economías de escala. La estrategia de diversificación geográfica reduce los riesgos de concentración al tiempo que captura la demanda del mercado local y apoya los objetivos de desarrollo económico regional bajo la Visión 2030. La disponibilidad de recursos hídricos varía significativamente entre regiones, con las áreas del Norte enfrentando mayores restricciones que impulsan la adopción de tecnologías de producción eficientes en el uso del agua y fuentes alternativas de agua. La proximidad de las regiones a las fronteras internacionales crea oportunidades para el comercio transfronterizo y el desarrollo de mercados de exportación, particularmente para los productores que buscan diversificar sus fuentes de ingresos más allá del consumo doméstico.

Panorama Competitivo

El Mercado de Aves de Corral de Arabia Saudita exhibe una concentración ligeramente alta, caracterizada por una intensa competencia entre actores establecidos y oportunidades emergentes de consolidación. La batalla de adquisición en curso de SAR 2 mil millones (USD 533 millones) por Al Watania Poultry entre Almarai y Tanmiah ejemplifica el valor estratégico del sector y la dinámica de consolidación. Los actores del mercado incluyen Al-Watania Poultry, Fakieh Group, Almarai, Tanmiah Food Company y Sunbulah Group, entre otros.

Los líderes del mercado emplean estrategias de integración vertical, controlando la producción de piensos, la cría, el procesamiento y la distribución para capturar los márgenes de la cadena de valor y garantizar la consistencia de la calidad. La adopción de tecnología sirve como diferenciador clave, con sistemas de monitoreo basados en inteligencia artificial que logran una precisión del 93,1% en la gestión de parvadas y la integración de IoT que permite la optimización en tiempo real de las tasas de conversión de piensos y los controles ambientales. Las asociaciones estratégicas con actores internacionales impulsan la transferencia de tecnología y el acceso al mercado, como lo demuestra la colaboración Tyson-Tanmiah que duplica la capacidad de productos procesados al tiempo que introduce técnicas de fabricación avanzadas.

Las oportunidades emergen en productos orgánicos, formatos procesados especializados y penetración de mercados regionales, donde los actores más pequeños pueden aprovechar el posicionamiento en nichos y las ventajas de agilidad. El marco regulatorio del sector, incluidos los requisitos de certificación halal y los estándares de la Autoridad Saudita de Alimentos y Medicamentos, crea barreras naturales de entrada al tiempo que protege a los productores nacionales de la competencia internacional. Los disruptores emergentes se centran en métodos de producción sostenibles, integración de proteínas alternativas y modelos de distribución directa al consumidor que eluden los canales mayoristas tradicionales y capturan precios premium para productos diferenciados.

Líderes de la Industria de Aves de Corral de Arabia Saudita

Al-Watania Poultry

Fakieh Group

Tanmiah Food Company

Sunbulah Group.

Almarai Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Tanmiah Food Company, en colaboración con McDonald's Arabia Saudita, desafió las expectativas y estableció nuevos referentes en la industria a través de una asociación estratégica. Esta alianza, centrada en la promoción de aves de corral de origen local, subrayó el compromiso de ambas empresas con la calidad y el desarrollo de la agricultura local.

- Julio de 2025: El procesador de carne brasileño BRF lanzó su primera línea de productos de pollo refrigerado en Arabia Saudita. Este lanzamiento subrayó los esfuerzos continuos de BRF por consolidar su posición en Arabia Saudita, con el objetivo de reducir su dependencia de las ventas de exportación al reino mediante el aumento de los suministros domésticos en este mercado fundamental.

- Abril de 2025: La empresa empacadora de carne brasileña BRF SA presentó planes para construir una nueva instalación de procesamiento en Jeddah, Arabia Saudita, con una inversión de USD 160 millones. Este proyecto surgió de una colaboración entre BRF SA y la Compañía de Desarrollo de Productos Halal (HPDC), una subsidiaria del Fondo de Inversión Pública (PIF) de Arabia Saudita.

Alcance del Informe del Mercado de Aves de Corral de Arabia Saudita

Las aves de corral se refieren a las especies aviares domésticas que pueden criarse para obtener huevos, carne y plumas. Abarca una amplia gama de aves, desde razas indígenas y comerciales de pollos hasta patos de Berbería, patos mallard, pavos, gallinas de Guinea, gansos, codornices, palomas, avestruces y faisanes.

El mercado de aves de corral de Arabia Saudita está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado está segmentado en huevos, carne de pollo de engorde y carne procesada. La carne procesada está segmentada adicionalmente en nuggets y palomitas de pollo; hamburguesas; mortadela; salchichas tipo frankfurt, salchichas, hot dogs; productos de aves de corral marinadas; y otros productos de carne procesada. Por canal de distribución, el mercado está segmentado en canal En el Establecimiento y canal Fuera del Establecimiento. El canal Fuera del Establecimiento fue segmentado adicionalmente en hipermercados/supermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución.

El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Enlatado | |

| Fresco/Refrigerado | |

| Congelado | |

| Procesado | Fiambres |

| Marinados/Tiernos | |

| Albóndigas | |

| Nuggets | |

| Salchichas | |

| Otras Aves de Corral Procesadas |

| Orgánico |

| Convencional |

| Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros | |

| En el Establecimiento |

| Región Occidental |

| Región Norte |

| Región Sur |

| Región Central |

| Por Forma | Enlatado | |

| Fresco/Refrigerado | ||

| Congelado | ||

| Procesado | Fiambres | |

| Marinados/Tiernos | ||

| Albóndigas | ||

| Nuggets | ||

| Salchichas | ||

| Otras Aves de Corral Procesadas | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| En el Establecimiento | ||

| Por Región | Región Occidental | |

| Región Norte | ||

| Región Sur | ||

| Región Central | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Aves de Corral de Arabia Saudita?

El tamaño del Mercado de Aves de Corral de Arabia Saudita se estima en USD 5,43 mil millones en 2026 y se proyecta que registre una CAGR del 5,85% durante el período de pronóstico (2026-2031).

¿Qué región de Arabia Saudita lidera actualmente el consumo y la producción de aves de corral?

La Región Occidental mantiene una participación del 50,10% y está en camino de alcanzar una CAGR del 7,62%, fortalecida por el creciente centro de procesamiento de Jeddah.

¿A qué ritmo están creciendo los formatos de aves de corral procesadas y enlatadas?

Las líneas enlatadas se están expandiendo a una CAGR del 7,21% a medida que aumenta la demanda de conveniencia, mientras que las ofertas procesadas más amplias ganan volumen gracias a la nueva capacidad de nuggets y cortes marinados.

Última actualización de la página el: