Tamaño y participación del mercado de productos del mar de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

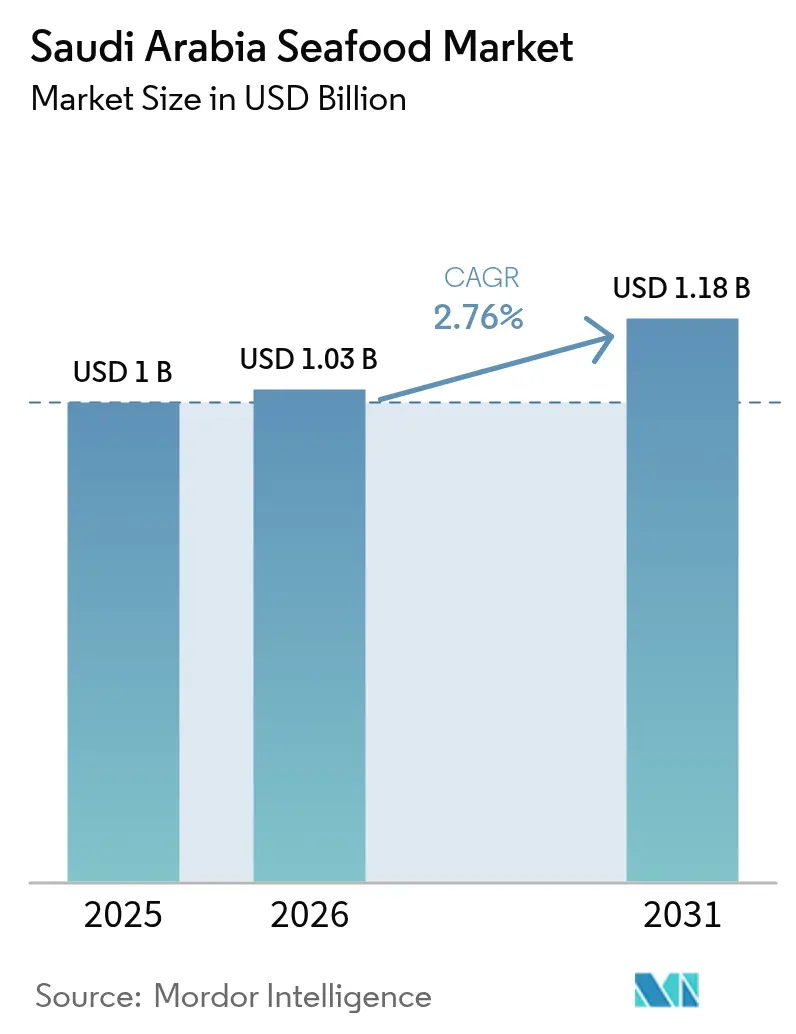

| Tamaño del mercado en el año base (2025) | 1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos del mar de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de productos del mar de Arabia Saudita crezca de USD 1 mil millones en 2025 a USD 1,03 mil millones en 2026 y se prevé que alcance USD 1,18 mil millones en 2031 a una CAGR del 2,76% durante el período 2026-2031. Este crecimiento está impulsado por factores como el aumento de la conciencia sobre salud y nutrición, las iniciativas gubernamentales en el marco de Visión 2030 y el incremento de las inversiones en capacidad acuícola doméstica. El mercado se beneficia de una base de consumidores diversa y multicultural, junto con una clase media en crecimiento que prefiere productos premium de pescado y camarón en su dieta. El apoyo gubernamental, que incluye el desarrollo de infraestructura, medidas de seguridad alimentaria y programas orientados a la sostenibilidad como el Plan Nacional de Desarrollo Acuícola, ha facilitado avances en tecnología acuícola, ha mejorado el cumplimiento de la bioseguridad y ha fomentado prácticas de producción ambientalmente sostenibles. Una infraestructura de cadena de frío mejorada y capacidades de procesamiento avanzadas garantizan la disponibilidad durante todo el año de productos del mar tanto cultivados localmente como capturados en estado silvestre, ofreciendo a los consumidores una mayor variedad de opciones con mejor frescura y trazabilidad.

Conclusiones clave del informe

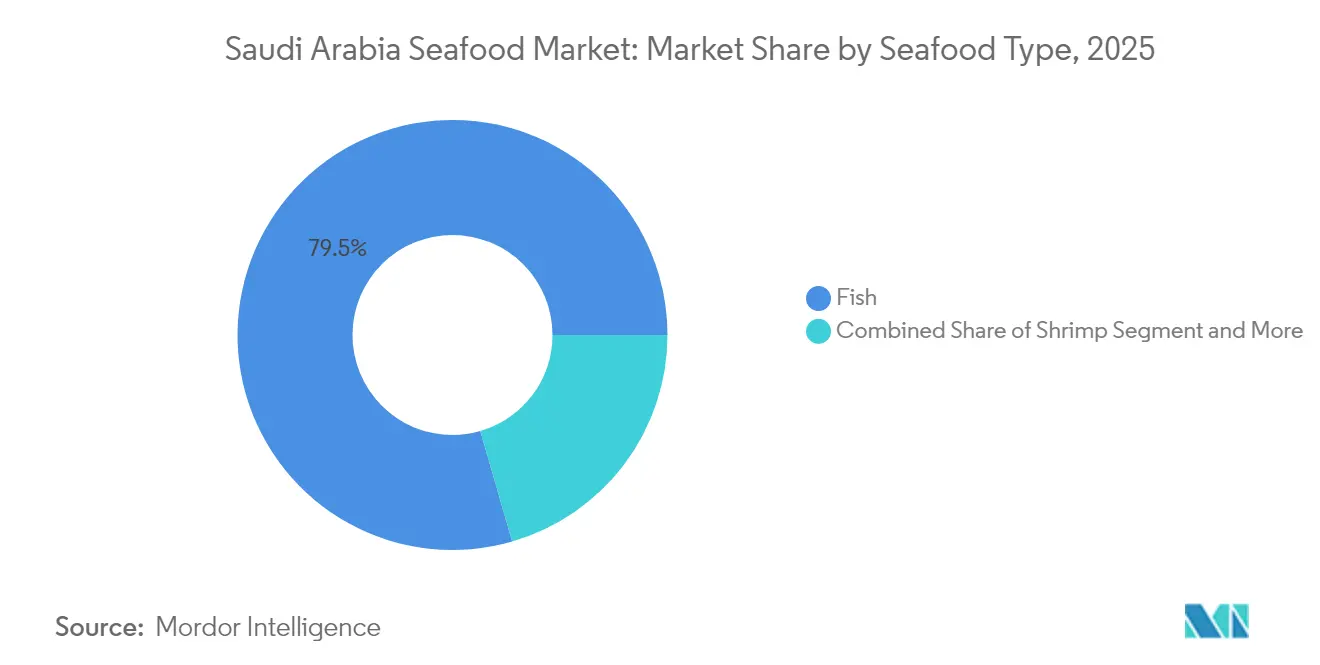

- Por tipo de producto del mar, el pescado dominó con el 79,48% de la participación del mercado de productos del mar de Arabia Saudita en 2025; se prevé que el camarón crezca a una CAGR del 4,06% entre 2026 y 2031, la más alta entre todos los tipos de productos del mar.

- Por forma, los productos del mar frescos y refrigerados representaron el 52,30% del tamaño del mercado de productos del mar de Arabia Saudita en 2025, mientras que los productos del mar congelados avanzan a una CAGR del 3,72% hasta 2031.

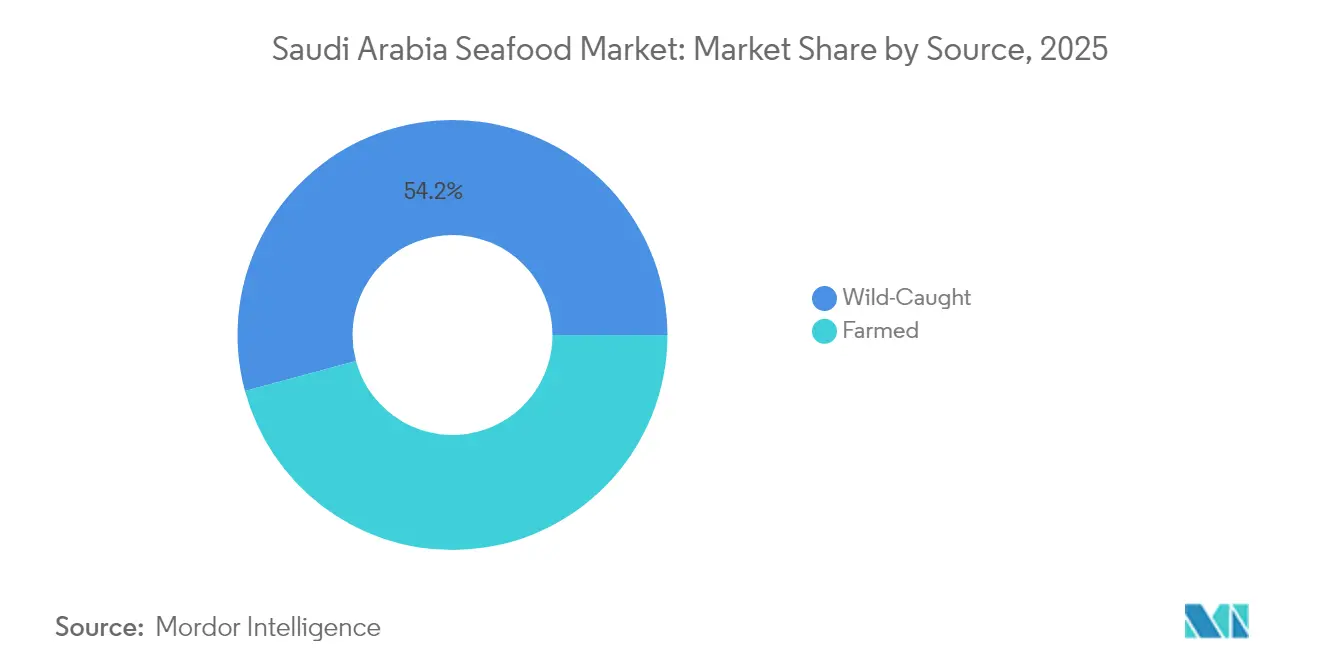

- Por fuente, los productos de captura silvestre representaron el 54,20% del valor total en 2025; los productos del mar cultivados se expanden a una CAGR del 3,61% durante el período de pronóstico.

- Por canal de distribución, los establecimientos de consumo en local capturaron el 63,85% de la participación en ingresos en 2025, mientras que los canales de consumo fuera del establecimiento se proyecta que crecerán a una CAGR del 3,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de productos del mar de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Iniciativas gubernamentales y Visión 2030 | +0.8% | Nacional, con ganancias tempranas en las zonas acuícolas de NEOM, Tabuk y Jazan | Mediano plazo (2-4 años) |

| Conciencia sobre salud y nutrición | +0.5% | Nacional, más pronunciada en centros urbanos (Riad, Yeda, Dammam) | Largo plazo (≥ 4 años) |

| Base de consumidores expatriados y diversa | +0.4% | Nacional, concentrada en las principales ciudades y centros industriales | Corto plazo (≤ 2 años) |

| Preferencia por productos del mar sostenibles y de origen ético | +0.3% | Nacional, con adopción en el segmento premium en hostelería y comercio minorista moderno | Largo plazo (≥ 4 años) |

| Cambios dietéticos hacia la diversificación de proteínas | +0.4% | Nacional, impulsado por campañas de salud y reducción del consumo de carne roja | Mediano plazo (2-4 años) |

| Avances tecnológicos en acuicultura | +0.6% | Nacional, liderado por NEOM, NAQUA y proyectos privados de Sistemas de Recirculación de Agua (RAS) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas gubernamentales y Visión 2030

Las iniciativas gubernamentales, particularmente en el marco de la Visión 2030 de Arabia Saudita, constituyen un impulsor significativo del mercado. Estos marcos de política tienen como objetivo modernizar el sector, promover la adopción tecnológica y mejorar los entornos regulatorios para apoyar la acuicultura y las pesquerías sostenibles. Al centrarse en la seguridad alimentaria y la autosuficiencia, el gobierno ha facilitado mejoras de infraestructura, aumentado la inversión en Investigación y Desarrollo (I+D), proporcionado incentivos a los productores y enfatizado el desarrollo de habilidades. Como parte de la Visión 2030, Arabia Saudita introdujo el Plan Nacional de Desarrollo Acuícola, que tiene como objetivo alcanzar un objetivo de producción anual de productos del mar de 600.000 toneladas para 2030 [1]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura, "Acuicultura", mewa.gov.sa. Liderada por el Ministerio de Medio Ambiente, Agua y Agricultura (MEWA), esta iniciativa busca impulsar el crecimiento del mercado mediante el aumento de la producción doméstica, la reducción de la dependencia de las importaciones y el fortalecimiento de la seguridad alimentaria nacional. El plan apoya la expansión de las granjas acuícolas, la innovación en los sistemas de producción y la implementación de rigurosos estándares de sostenibilidad para satisfacer la creciente demanda del mercado y garantizar la resiliencia de la industria de productos del mar de Arabia Saudita.

Conciencia sobre salud y nutrición

La conciencia sobre salud y nutrición es un factor clave que impulsa el crecimiento del mercado de productos del mar de Arabia Saudita, ya que los consumidores priorizan cada vez más los alimentos que promueven el bienestar y ayudan a prevenir enfermedades. El creciente reconocimiento del valor nutricional de los productos del mar, como su alto contenido de proteína magra, ácidos grasos omega-3, vitaminas y minerales, ha aumentado su atractivo entre las personas conscientes de su salud. Estos nutrientes están vinculados a beneficios como la mejora de la salud cardiovascular, la mejora de la función cognitiva y la reducción del riesgo de enfermedades crónicas, lo que anima a más consumidores saudíes a incluir productos del mar en su dieta. Además, la creciente prevalencia de enfermedades relacionadas con el estilo de vida y el mayor enfoque en el control del peso y el estado físico han amplificado la demanda de productos del mar, en particular de variedades bajas en grasa ricas en nutrientes esenciales. Esta tendencia hacia una alimentación más saludable está respaldada además por campañas de salud y programas educativos liderados por el gobierno que enfatizan la importancia de una nutrición equilibrada, promoviendo el consumo de productos del mar como parte de un enfoque proactivo hacia la salud.

Base de consumidores expatriados y diversa

La base de consumidores expatriados y diversa es un impulsor significativo del mercado de productos del mar de Arabia Saudita, ya que integra preferencias multiculturales y tradiciones culinarias que dan forma a la demanda de una amplia gama de productos del mar. La numerosa población expatriada ha ampliado el paladar en materia de productos del mar más allá de los platos saudíes tradicionales, introduciendo nuevas variedades, métodos de preparación y hábitos alimentarios que fomentan la innovación en la oferta de productos. Esta demanda diversa impulsa a los productores y proveedores a ofrecer una mayor variedad de pescado y mariscos, atendiendo a diversas nacionalidades, cocinas y necesidades dietéticas. Además, la influencia multicultural promueve la diversificación de menús en restaurantes y establecimientos de servicios de alimentación, impulsando aún más el consumo general y mejorando la dinámica del mercado. Por ejemplo, según la Autoridad General de Estadística (GASTAT), la población expatriada en Arabia Saudita alcanzó los 15,67 millones en 2024, representando una parte sustancial de la población. Esta significativa comunidad expatriada influye fuertemente en las tendencias de consumo de productos del mar, impulsando la demanda de una amplia gama de productos y apoyando el crecimiento de los mercados de productos del mar especializados e internacionales en todo el reino.

Preferencia por productos del mar sostenibles y de origen ético

La preferencia por productos del mar sostenibles y de origen ético se está convirtiendo en un impulsor significativo en el mercado de productos del mar de Arabia Saudita. Esta tendencia está influenciada por la creciente demanda de los consumidores de opciones alimentarias ambientalmente responsables y el mayor conocimiento de las prácticas de la cadena de suministro. A medida que aumentan las preocupaciones sobre la pesca excesiva, la destrucción del hábitat y la preservación del ecosistema marino, tanto los consumidores como los responsables de políticas enfatizan la sostenibilidad y la trazabilidad en las compras de productos del mar. Este cambio está fomentando la adopción de prácticas acuícolas respetuosas con el medio ambiente, certificaciones y mayor transparencia en los procesos de producción. Los productores responden invirtiendo en avances tecnológicos y fuentes de alimentación sostenibles. Las iniciativas estratégicas de nivel nacional apoyan aún más esta tendencia del mercado. Por ejemplo, en junio de 2025, Saudi Aramco inauguró el centro regional para el desarrollo pesquero sostenible, rama del Golfo Arábigo, en colaboración con el Ministerio de Energía y el Ministerio de Medio Ambiente, Agua y Agricultura. Esta iniciativa tiene como objetivo mejorar la gestión pesquera, promover prácticas acuícolas sostenibles y fomentar la investigación y la innovación para garantizar la sostenibilidad a largo plazo de los recursos marinos.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sanción regulatoria por etiquetado incorrecto de especies prohibidas | -0.2% | Nacional, con aplicación concentrada en puertos y principales centros minoristas | Corto plazo (≤ 2 años) |

| Competencia de proteínas alternativas | -0.3% | Nacional, más pronunciada en centros urbanos y canales minoristas modernos | Largo plazo (≥ 4 años) |

| Brotes de enfermedades en acuicultura | -0.2% | Nacional, con mayor riesgo en zonas acuícolas costeras del Mar Rojo y del Golfo | Mediano plazo (2-4 años) |

| Dependencia de ingredientes de piensos importados | -0.3% | Nacional, afectando a todos los productores acuícolas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sanción regulatoria por etiquetado incorrecto de especies prohibidas

Las sanciones regulatorias por etiquetado incorrecto de especies prohibidas presentan un desafío significativo en el mercado de productos del mar de Arabia Saudita, poniendo de relieve el estricto marco de seguridad alimentaria y cumplimiento normativo del país. Estas medidas tienen como objetivo proteger a los consumidores, mantener los estándares de salud pública y garantizar la integridad de la cadena de suministro mediante la prevención de la distribución de productos no autorizados o potencialmente dañinos. Tales acciones de aplicación estricta imponen riesgos considerables y costos operativos a los importadores y distribuidores, quienes deben adherirse a rigurosas regulaciones de etiquetado y especies. El incumplimiento de estas normas legales puede acarrear consecuencias graves, incluidas multas sustanciales, rechazos de productos, daños a la reputación y suspensiones temporales del negocio, aumentando así las barreras de entrada al mercado y disuadiendo las prácticas ilegales. Por ejemplo, en junio de 2024, la Autoridad Saudí de Alimentos y Medicamentos (SFDA) impuso una multa de SAR 500.000 a un importador al que se encontró vendiendo tilapia de río prohibida falsificando etiquetas y documentos aduaneros [2]Fuente: Autoridad Saudí de Alimentos y Medicamentos, "La SFDA impone una multa de 500.000 SAR a un establecimiento por manipular fechas de vencimiento", sfda.gov.sa. El envío de 2 toneladas fue rechazado, lo que subraya el compromiso de las autoridades con la aplicación estricta de la normativa y las significativas repercusiones de violar las restricciones sobre especies.

Competencia de proteínas alternativas

La competencia de proteínas alternativas, como los productos del mar de origen vegetal y cultivados en laboratorio, está emergiendo como una restricción significativa para el mercado convencional de productos del mar en Arabia Saudita. La introducción de estos productos se alinea con el aumento de la conciencia sobre la salud, las preocupaciones de sostenibilidad y las preferencias dietéticas en evolución de los consumidores. Las alternativas de origen vegetal y cultivadas en laboratorio replican el sabor, la textura y el perfil nutricional de los productos del mar tradicionales y a menudo se promocionan como ambientalmente sostenibles y libres de desafíos como la pesca excesiva, los contaminantes marinos o las interrupciones en la cadena de suministro. Estas alternativas atraen especialmente a los segmentos de consumidores conscientes de la salud y orientados al valor, ya que se perciben como productos que ofrecen calidad consistente, mayor seguridad alimentaria y mayor flexibilidad dietética. El riesgo de sustitución se intensifica con los rápidos avances en tecnología alimentaria, la mayor asequibilidad y la creciente aceptación por parte de los consumidores de fuentes alternativas de proteínas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto del mar: las importaciones de salmón anclan el dominio del pescado mientras la acuicultura de camarón se acelera

El segmento del pescado dominó el mercado de productos del mar de Arabia Saudita en 2025, representando una participación de mercado del 79,48%. Esta dominancia se atribuye en gran medida a la preferencia cultural y culinaria del país por el pescado de aleta. El pescado, en particular variedades como el salmón y el pescado blanco, es parte integral de la dieta tradicional y se valora como fuente de proteína de alta calidad. Estos tipos de pescado se consideran productos premium, asegurando su presencia tanto en establecimientos de servicios de alimentación de nivel medio como de alta gama, consolidando así al pescado como la principal opción de productos del mar. La diversidad del segmento, que abarca desde el nutritivo salmón hasta el versátil pescado blanco, atiende a los gustos regionales variados y los métodos de preparación, ampliando su atractivo entre diferentes grupos de consumidores.

Se proyecta que el segmento del camarón en el mercado de productos del mar de Arabia Saudita crecerá a una CAGR del 4,06% de 2026 a 2031, impulsado por múltiples factores que contribuyen a su creciente popularidad. La percibida calidad premium del camarón y su versatilidad en aplicaciones culinarias, que abarcan platos saudíes tradicionales y cocinas internacionales que ganan terreno en zonas urbanas, son factores clave de este crecimiento. Además, el mayor conocimiento de los beneficios nutricionales del camarón, incluido su estatus como fuente de proteína magra rica en nutrientes esenciales como los ácidos grasos omega-3, ha impulsado la demanda entre los consumidores conscientes de su salud.

Por forma: la expansión de la cadena de frío impulsa las ganancias de los productos del mar congelados

Los productos del mar frescos y refrigerados representaron una significativa participación de mercado del 52,30% en el mercado de productos del mar de Arabia Saudita en 2025, lo que refleja una fuerte preferencia del consumidor por productos del mar de alta calidad y mínimamente procesados. Esta preferencia está impulsada por la percepción de que los productos del mar frescos y refrigerados ofrecen sabor, textura y beneficios nutricionales superiores en comparación con las alternativas congeladas o procesadas. Además, el énfasis cultural en los alimentos preparados frescos y los métodos de cocina tradicionales en Arabia Saudita respalda aún más la demanda de productos del mar frescos, que se integran perfectamente en las comidas caseras y las experiencias gastronómicas premium. La expansión de la infraestructura de cadena de frío y los avances en logística también han mejorado la preservación de la frescura durante el transporte y la manipulación minorista, aumentando la disponibilidad de productos del mar frescos y refrigerados en las zonas urbanas.

Los productos del mar congelados son la categoría de más rápido crecimiento en el mercado de productos del mar de Arabia Saudita, con una CAGR proyectada del 3,72% para 2026-2031. Este crecimiento se atribuye a los avances en tecnología de congelación, que mantienen el valor nutricional, la textura y el sabor de los productos del mar, haciendo que los productos congelados sean casi comparables a las opciones frescas en calidad. La comodidad y la vida útil prolongada de los productos del mar congelados satisfacen los estilos de vida ocupados de los consumidores urbanos, quienes prefieren cada vez más opciones de comidas fáciles de preparar. Además, los productos del mar congelados permiten la innovación de productos, incluidas variedades con porciones controladas y listas para cocinar, atractivas para los consumidores modernos que buscan soluciones que ahorren tiempo sin comprometer la calidad.

Por fuente: la acuicultura doméstica reduce la ventaja de la captura silvestre

Los productos del mar de captura silvestre representaron una significativa participación de mercado del 54,20% en el mercado de productos del mar de Arabia Saudita en 2025, destacando la fuerte dependencia del país de los recursos marinos naturales y las prácticas pesqueras tradicionales. Este segmento se beneficia de la percepción de los consumidores de que los productos del mar de captura silvestre son más naturales, más frescos y, a menudo, superiores en sabor en comparación con las alternativas cultivadas. Estos atributos sustentan una fuerte demanda tanto en los hogares como en el sector de servicios de alimentación. Las ricas aguas costeras del Mar Rojo y el Golfo Arábigo proporcionan acceso a una diversa gama de especies de productos del mar silvestres, apoyando a las pesquerías locales que contribuyen a la generación de ingresos y la seguridad alimentaria. Además, los productos del mar de captura silvestre se asocian frecuentemente con un mayor valor nutricional y son preferidos en las cocinas culturales que enfatizan la autenticidad y los métodos de preparación tradicionales.

Los productos del mar cultivados en Arabia Saudita experimentan un crecimiento sostenido, con una CAGR proyectada del 3,61% de 2026 a 2031. Este crecimiento está impulsado principalmente por inversiones significativas y avances en tecnologías acuícolas. La expansión se alinea con las prioridades nacionales de mejorar la seguridad alimentaria, reducir la dependencia de los productos del mar de captura silvestre y promover prácticas sostenibles y ambientalmente responsables. Las innovaciones como los sistemas mejorados de recirculación de agua, las medidas de bioseguridad y las formulaciones de piensos sostenibles han mejorado la eficiencia de producción al tiempo que minimizan el impacto ambiental, haciendo de la acuicultura una opción más viable y atractiva. Por ejemplo, Aquantic Fish Farm en Arabia Saudita integra la crianza de tilapia con el cultivo de cosechas. Este modelo de acuicultura-agricultura optimiza la eficiencia en el uso de la tierra y el agua al tiempo que apoya el reciclaje sostenible de nutrientes entre la producción de peces y el crecimiento de los cultivos.

Por canal de distribución: dominio del canal de consumo en establecimiento, el comercio electrónico acelera el canal de consumo fuera del establecimiento

El canal de distribución de consumo en establecimiento representó una significativa participación de mercado del 63,85% en el mercado de productos del mar de Arabia Saudita en 2025, subrayando la importancia de los establecimientos de servicios de alimentación como hoteles, restaurantes y servicios de catering en el impulso del consumo de productos del mar. Esta dominancia está estrechamente vinculada al crecimiento del sector de hostelería de Arabia Saudita, que se ha expandido debido al aumento del turismo, los viajes de negocios y una creciente clase media doméstica que busca experiencias gastronómicas diversas y de alta calidad. Por ejemplo, el Ministerio de Turismo informó un gasto récord de visitantes internacionales de SAR 49,4 mil millones en el primer trimestre de 2025. Este aumento en el gasto de visitantes impulsa directamente la demanda de oferta de productos del mar premium dentro de la industria de servicios de alimentación, reforzando el canal de consumo en establecimiento como la principal vía de distribución de productos del mar en el país.

Se proyecta que los canales de consumo fuera del establecimiento en el mercado de productos del mar de Arabia Saudita crecerán a una CAGR del 3,22% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de opciones de compra de productos del mar convenientes y accesibles fuera de los establecimientos tradicionales de servicios de alimentación. La expansión de supermercados, hipermercados y tiendas minoristas en línea desempeña un papel clave en el impulso de las ventas fuera del establecimiento al proporcionar una amplia gama de productos del mar, incluidas opciones frescas, congeladas, enlatadas y procesadas. Una mejor logística de cadena de frío y los avances en tecnología de refrigeración garantizan una mejor calidad y disponibilidad de los productos en estos formatos minoristas. Además, los cambios en los estilos de vida de los consumidores y la creciente conciencia sobre la salud están animando a más personas a comprar productos del mar nutritivos para el consumo en el hogar, apoyando aún más el crecimiento de los canales de consumo fuera del establecimiento.

Análisis geográfico

El consumo de productos del mar en Arabia Saudita se concentra predominantemente en los principales centros urbanos como Riad, Yeda y Dammam. Estas ciudades se benefician de una infraestructura minorista moderna, diversas poblaciones de expatriados y prósperas actividades turísticas, que en conjunto sostienen la demanda de una amplia variedad de especies y formatos de productos del mar. Una logística avanzada, sistemas eficientes de cadena de frío y la presencia de hoteles de lujo, restaurantes y supermercados facilitan el acceso de los consumidores a productos del mar premium y especializados. La urbanización, el mayor conocimiento sobre la salud y la exposición a cocinas globales han ampliado las preferencias de los consumidores en estas áreas metropolitanas, impulsando el crecimiento en los sectores minorista y de servicios de alimentación y representando una parte significativa del consumo nacional de productos del mar.

Las regiones costeras como Tabuk, Jazan y la Provincia Oriental están emergiendo como centros acuícolas críticos, aprovechando su proximidad al Mar Rojo y al Golfo Arábigo para la producción doméstica de pescado y camarón. Estas áreas albergan extensas pesquerías, granjas acuícolas e instalaciones de procesamiento de productos del mar, contribuyendo tanto al consumo local como al suministro nacional de productos del mar. Las iniciativas gubernamentales en estas regiones han desempeñado un papel clave en la atracción de inversiones, la modernización de los métodos de producción y la promoción de prácticas acuícolas sostenibles.

Los factores estacionales, como la afluencia de peregrinos durante el Hajj, aumentan significativamente la demanda y distribución de productos del mar en La Meca y las áreas circundantes. Según la Autoridad General de Estadística, el número de peregrinos del Hajj en 2025 alcanzó 1,67 millones, ejerciendo presión adicional sobre los sistemas alimentarios, incluidas las cadenas de suministro de productos del mar, para satisfacer las diversas necesidades dietéticas y los requisitos de catering a gran escala. Este aumento estacional requiere una mayor capacidad, logística y gestión de inventarios para garantizar la disponibilidad y calidad de los productos del mar durante los períodos pico.

Panorama competitivo

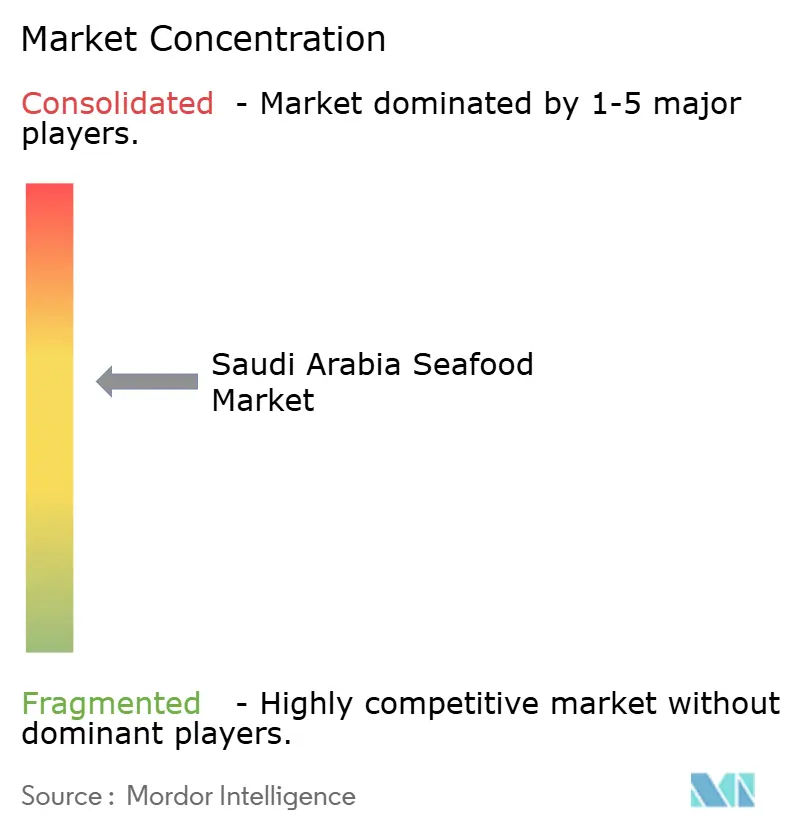

El mercado de productos del mar de Arabia Saudita demuestra una concentración moderada, con varios actores nacionales y regionales prominentes que poseen una participación significativa. National Aquaculture Group (NAQUA) lidera el mercado a través de la integración vertical, que abarca criaderos, granjas de engorde, producción de piensos y capacidades de procesamiento. Esta integración garantiza la eficiencia operativa y productos de alta calidad. Otros actores clave incluyen Saudi Fisheries Company, Tabuk Fisheries Co., Arab Fisheries Co. y Almunajem Foods.

En la industria de productos del mar de Arabia Saudita, las estrategias competitivas se centran en la integración vertical, lo que permite a las principales empresas controlar toda la cadena de valor, desde la producción hasta el procesamiento y la distribución. Este enfoque mejora la eficiencia de la cadena de suministro, garantiza el cumplimiento de los estándares de bioseguridad y mantiene una calidad de producto consistente. Las empresas líderes invierten significativamente en infraestructura de cadena de frío y tecnología para cumplir con los estrictos estándares de seguridad alimentaria y expandir las operaciones en los centros urbanos y las áreas de producción costera. Además, estas empresas obtienen certificaciones como HACCP (Análisis de Peligros y Puntos de Control Crítico), Halal e ISO 22000 para generar confianza en el consumidor y cumplir con las regulaciones locales e internacionales.

El panorama competitivo está influenciado además por incentivos respaldados por el gobierno, sólidas actividades de investigación y desarrollo y colaboraciones orientadas a la sostenibilidad. Las principales empresas priorizan la adhesión a los estándares de trazabilidad, medioambientales y de salud, utilizando sistemas acuícolas avanzados y soluciones de alimentación sostenible para mantener una ventaja competitiva. La concentración moderada del mercado fomenta la innovación al tiempo que permite a los actores regionales y de nicho emergentes competir a través de productos especializados y estrategias de distribución dirigidas.

Líderes de la industria de productos del mar de Arabia Saudita

National Aquaculture Group (NAQUA)

Saudi Fisheries Company

Tabuk Fisheries Co.

Arab Fisheries Co.

Almunajem Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Arabia Saudita ha inaugurado la instalación de producción de salmón más grande del Oriente Medio en Hail, con un objetivo de producción anual de 100.000 toneladas de salmón. La instalación es una iniciativa conjunta entre el Ministerio de Medio Ambiente, Agua y Agricultura y la Universidad Rey Abdulaziz.

- Diciembre de 2024: Almarai ha anunciado planes de expansión valorados en USD 4,8 mil millones para mejorar sus operaciones. Estos planes incluyen el desarrollo de nuevas instalaciones para la producción doméstica de productos del mar, así como el procesamiento de carne de vacuno y cordero.

- Noviembre de 2024: Saudi Fisheries Company (SFC) ha establecido una nueva empresa acuícola, con el objetivo de apoyar la iniciativa del gobierno de impulsar significativamente la producción de piscicultura.

- Abril de 2024: El consejo de administración de Almunajem Foods Co. ha aprobado la creación de una nueva planta alimentaria valorada en SAR 157 millones, con una capacidad de producción anual de 35.000 toneladas, que incluye aves de corral, carne roja, productos del mar y productos lácteos.

Alcance del informe del mercado de productos del mar de Arabia Saudita

Pescado y camarón están cubiertos como segmentos por tipo. Enlatado, fresco/refrigerado, congelado y procesado están cubiertos como segmentos por forma. Canal de consumo fuera del establecimiento y canal de consumo en establecimiento están cubiertos como segmentos por canal de distribución.| Pescado | Salmón |

| Eglefino | |

| Otros tipos de pescado | |

| Camarón | |

| Otros tipos de productos del mar |

| Enlatado |

| Fresco / Refrigerado |

| Congelado |

| Procesado |

| Cultivado |

| Captura silvestre |

| Canal de consumo en establecimiento | Hoteles |

| Restaurantes | |

| Catering | |

| Canal de consumo fuera del establecimiento | Supermercados / Hipermercados |

| Tiendas minoristas en línea | |

| Tiendas de conveniencia | |

| Otros canales de consumo fuera del establecimiento |

| Por tipo de producto del mar | Pescado | Salmón |

| Eglefino | ||

| Otros tipos de pescado | ||

| Camarón | ||

| Otros tipos de productos del mar | ||

| Por forma | Enlatado | |

| Fresco / Refrigerado | ||

| Congelado | ||

| Procesado | ||

| Por fuente | Cultivado | |

| Captura silvestre | ||

| Por canal de distribución | Canal de consumo en establecimiento | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal de consumo fuera del establecimiento | Supermercados / Hipermercados | |

| Tiendas minoristas en línea | ||

| Tiendas de conveniencia | ||

| Otros canales de consumo fuera del establecimiento | ||

Definición de mercado

- Productos del mar congelados / enlatados - Los productos del mar congelados son aquellos cuya temperatura promedio se reduce a -18 °C o inferior para preservar la calidad inherente del pescado fresco. Posteriormente se mantienen a una temperatura de -18 °C o inferior para conservar su vida útil.

- Productos del mar procesados - Los productos del mar procesados son aquellos que han sido curados, salados, marinados, secados, encurtidos, fermentados o ahumados para el consumo humano.

- Productos del mar - Comprende las especies marinas que pueden consumirse, en particular pescados y mariscos con concha.

- Camarón - Los camarones son crustáceos natatorios. Poseen músculos abdominales largos y delgados, así como largas antenas.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación de carne de vacuno. La letra 'A' significa que el rendimiento de la canal es el más alto posible, y la calificación numérica se relaciona con el marmoleado de la carne, el color y el brillo de la carne, su textura, color, lustre y calidad de la grasa. A5 es la puntuación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio de animales y se refiere al local utilizado para el sacrificio de animales cuya carne está destinada al consumo humano o en relación con dicho sacrificio. |

| Enfermedad de la Necrosis Aguda del Hepatopáncreas (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas tasas de mortalidad, que en muchos casos alcanzan el 100% en los primeros 30-35 días de la siembra en los estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad vírica altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún albacora | Es una de las especies más pequeñas de atún, presente en seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de vacuno Angus | Es la carne de vacuno procedente de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados del cerdo. |

| Black Angus | Es la carne de vacuno procedente de una raza de vacas de pelaje negro y sin cuernos. |

| Mortadela de Bolonia | Es un embutido ahumado italiano elaborado con carne, generalmente de gran tamaño y elaborado con cerdo, ternera o vitela. |

| Encefalopatía espongiforme bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de embutido alemán elaborado con carne de cerdo, ternera o vitela. |

| BRC | Consorcio Británico de Comercio Minorista |

| Falda de pecho | Es un corte de carne procedente del pecho o la parte inferior del pecho de la res o la ternera. La falda de pecho de res es uno de los nueve cortes primarios de la carne de vacuno. |

| Pollo de engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para cereales y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de paleta | Se refiere a un corte de carne de vacuno que forma parte del corte primario de paleta, que es una gran sección de carne del área del hombro de la vaca. |

| Corned beef | Se refiere a la falda de pecho de res curada en salmuera y hervida, que generalmente se sirve fría. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo inferior | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una hembra adulta de la especie ovina. |

| FDA | Administración de Alimentos y Medicamentos |

| Filet mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de flanco | Es un corte de bistec de res tomado del flanco, que se encuentra por delante del cuarto trasero de la vaca. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, servicios de catering y muchos otros formatos. |

| Forraje | Se refiere al pienso animal. |

| Morcillo delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha de Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, el espelta y la cebada. |

| Carne de vacuno alimentada con cereales | Es carne de vacuno procedente de ganado alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentada con pasto | Es carne de vacuno procedente de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata del cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Carne seca | Es carne magra y recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de vacuno Kobe | Es carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para clasificarse como carne de vacuno Kobe, la vaca debe haber nacido, criado y sacrificado en la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de embutido alemán elaborado con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es un embutido italiano grande o fiambre elaborado con cerdo picado o molido curado al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de res altamente condimentada y ahumada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo por debajo del corte de costilla. |

| Síndrome reproductivo y respiratorio porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo tardío y neumonía grave en los lechones neonatos. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso que se indica en el envase. |

| Listo para consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de su consumo. |

| Envasado en retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se envasa en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, haciendo que el producto sea comercialmente estéril. |

| Bistec redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de cadera | Se refiere a un corte de carne de vacuno procedente de la división entre la pata y el espinazo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Embutido | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se introduce en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha nervada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autoservicio a través del cual los clientes realizan y pagan sus propios pedidos en los quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de carne de vacuno de las partes inferior y lateral del lomo de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo entero | Se refiere a un corte de carne de vacuno que consiste en el músculo del solomillo completo de una vaca. |

| Langostino tigre | Se refiere a una variedad de camarón grande procedente de los océanos Índico y Pacífico. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se presenta naturalmente en pequeñas cantidades en la carne. |

| Camarón vannamei | Se refiere a los langostinos tropicales y camarones que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de vacuno Wagyu | Es la carne de vacuno procedente de cualquiera de las cuatro razas de ganado japonés negro o rojo que se valoran por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la higiene de los animales o de los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción.