Tamaño y participación del mercado de chocolate de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

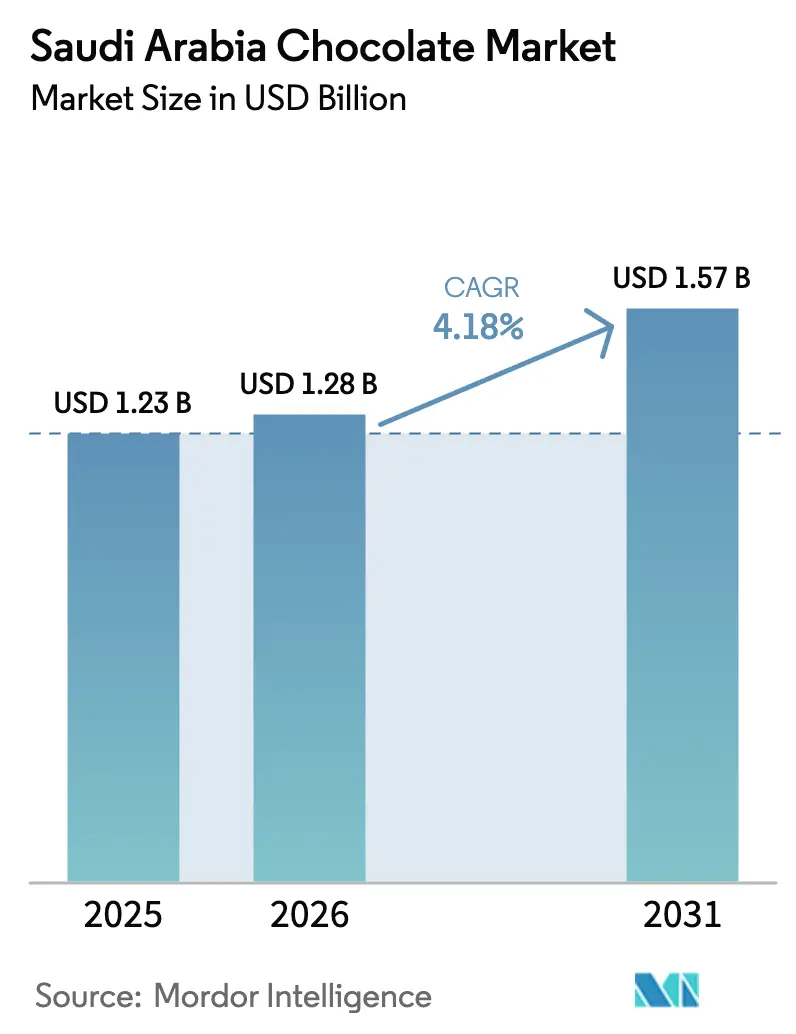

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

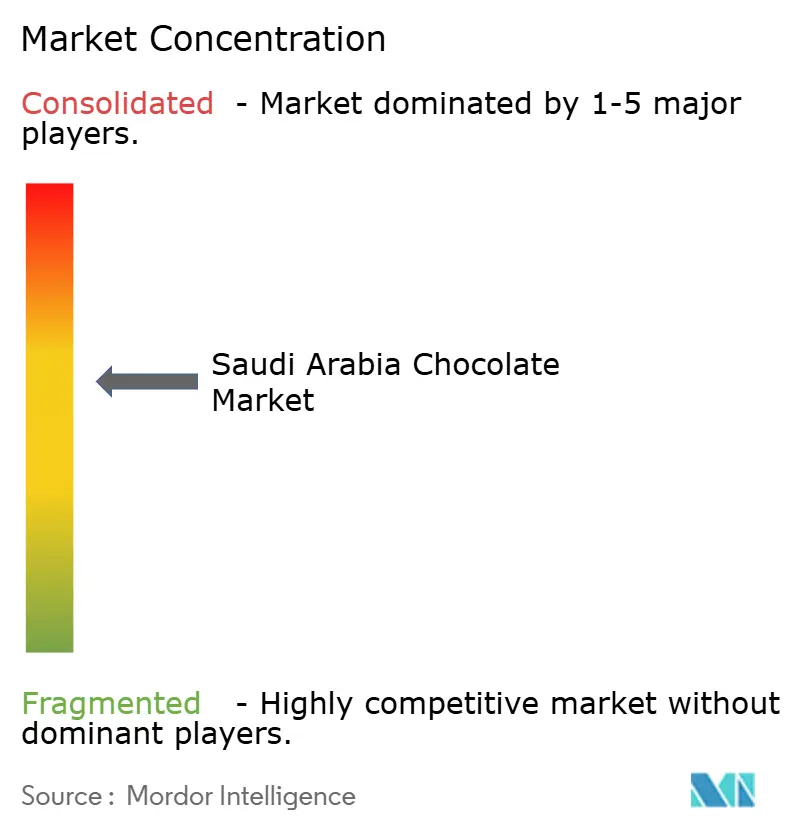

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de chocolate de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de chocolate de Arabia Saudita en 2026 se estima en USD 1,28 mil millones, creciendo desde el valor de 2025 de USD 1,23 mil millones con proyecciones para 2031 que muestran USD 1,57 mil millones, creciendo a una CAGR del 4,18% durante 2026-2031. El crecimiento del mercado está impulsado por el auge del turismo religioso, la sólida tradición cultural de los obsequios y la creciente adopción de hábitos de consumo de aperitivos occidentales. Los avances en la infraestructura de cadena de frío, las mejoras en el empaque premium y las innovaciones como los rellenos de chocolate a base de dátiles están transformando el panorama competitivo. Por tipo de producto, el chocolate negro está ganando popularidad debido a sus beneficios percibidos para la salud. En términos de forma, los pralinés y trufas están ganando popularidad, ya que se alinean con la cultura de los obsequios. El segmento de precio premium está creciendo más rápido que el segmento de mercado masivo, lo que refleja un cambio en las preferencias de los consumidores hacia productos de mayor calidad. Los ingredientes a base de plantas también están ganando terreno a medida que los consumidores buscan opciones más saludables y sostenibles. El comercio minorista en línea está emergiendo como un canal de distribución significativo, impulsado por la comodidad que ofrece a los consumidores. El mercado de chocolate de Arabia Saudita está moderadamente consolidado, con algunos actores clave que dominan el panorama competitivo.

Conclusiones clave del informe

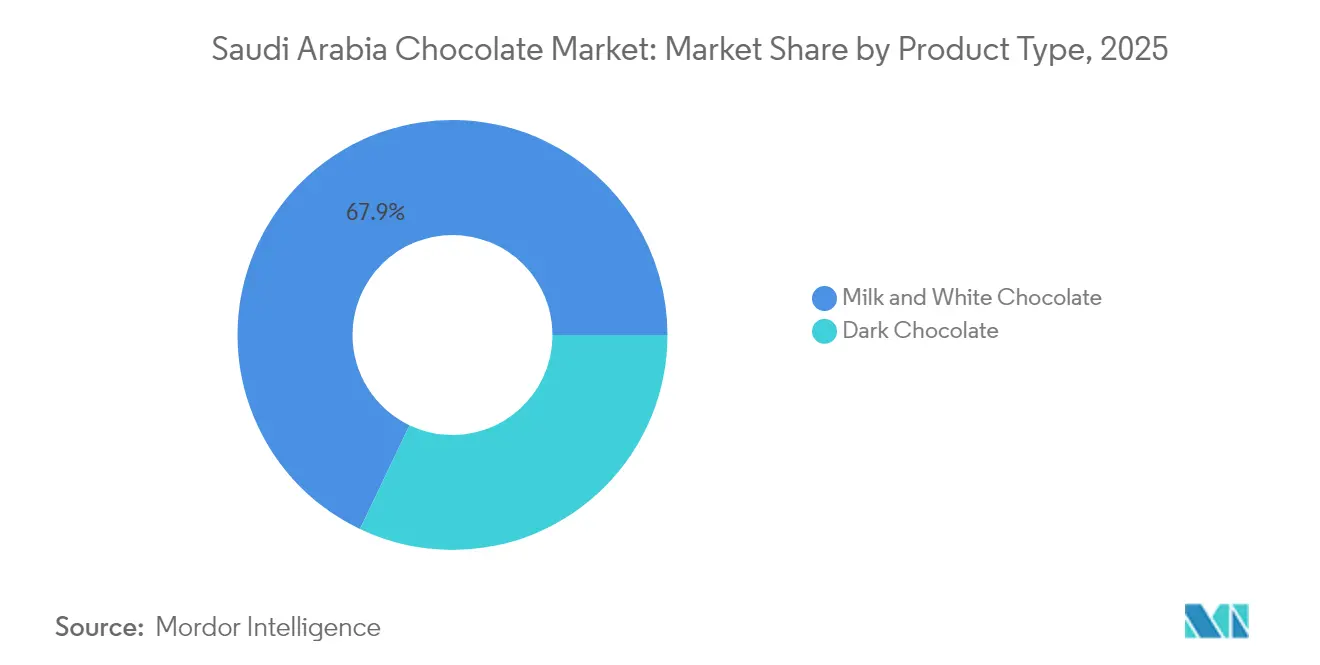

- Por tipo de producto, el chocolate con leche y el chocolate blanco representaron el 67,92% del volumen de 2025, mientras que se proyecta que el chocolate negro se expanda a una CAGR del 5,42% hasta 2031.

- Por forma, las tabletas y barras lideraron el mercado de chocolate de Arabia Saudita con una participación del 63,88% en 2025; se prevé que los pralinés y trufas crezcan a una CAGR del 5,55% hasta 2031.

- Por rango de precio, las ofertas de mercado masivo representaron el 72,12% de las ventas de 2025, mientras que se proyecta que el chocolate premium avance a una CAGR del 6,08% entre 2026 y 2031.

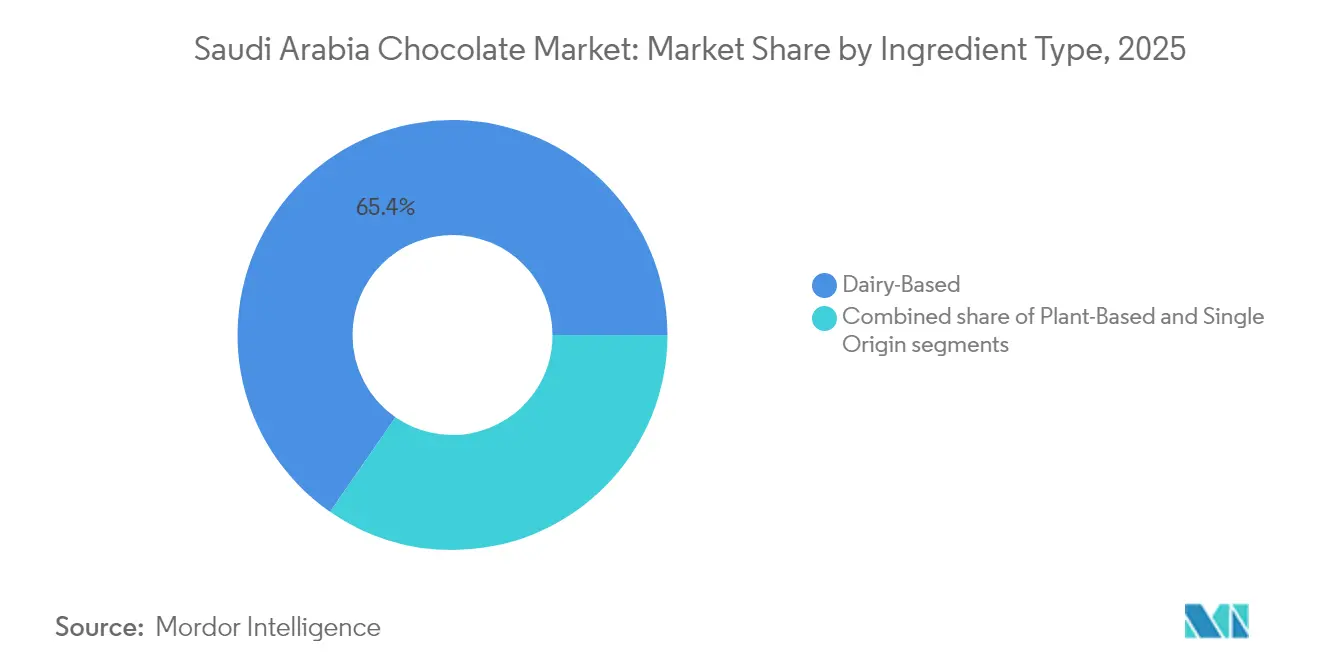

- Por tipo de ingrediente, las formulaciones a base de lácteos representaron el 65,35% del volumen de 2025, mientras que se espera que el chocolate a base de plantas crezca a una CAGR del 5,11% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados mantuvieron una participación de volumen del 60,25% en 2025; se proyecta que el comercio minorista en línea se expanda a una CAGR del 8,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de chocolate de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| El turismo de peregrinos durante el Hajj y la Umrah impulsa picos estacionales | +0.6% | Nacional, concentrado en los corredores de viaje de La Meca, Medina y Yeda | Corto plazo (≤ 2 años) |

| Innovaciones con híbridos de dátil, azafrán y pistachos con chocolate debido a la conexión cultural de Arabia Saudita | +0.5% | Nacional, con posicionamiento premium en los centros urbanos de Riad, Yeda y la Provincia Oriental | Mediano plazo (2-4 años) |

| Sólida cultura de obsequios y ocasiones festivas | +0.7% | Nacional, con picos durante el Ramadán, el Eid al-Fitr, el Eid al-Adha y el Día Nacional | Corto plazo (≤ 2 años) |

| Fortalecimiento de la demanda de empaques de lujo | +0.4% | Nacional, concentrado en distritos de altos ingresos en Riad, Yeda y Khobar | Mediano plazo (2-4 años) |

| Creciente aceptación de los hábitos de consumo de aperitivos occidentales | +0.5% | Nacional, liderado por la demografía juvenil en las principales ciudades | Largo plazo (≥ 4 años) |

| Respaldo de celebridades e influenciadores que dan forma a la percepción de marca | +0.3% | Nacional, amplificado a través de plataformas de redes sociales dirigidas a la Generación Z y los millennials | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El turismo de peregrinos durante el Hajj y la Umrah impulsa picos estacionales

El turismo de peregrinos genera picos estacionales significativos en la demanda de chocolate de Arabia Saudita, especialmente durante el período del Hajj. En 2025, el Reino recibió 1.673.230 peregrinos del Hajj, de los cuales 1.506.576 fueron visitantes internacionales, según Data Saudi[1]Fuente: Data Saudi, "Descripción general", datasaudi.sa. Esta afluencia de peregrinos genera un período corto pero intenso de alta demanda, ya que muchos visitantes compran chocolates de fabricación local para llevar como obsequios y recuerdos. Para aprovechar esta oportunidad, los aeropuertos, hoteles y tiendas de recuerdos amplían su oferta de surtidos de chocolate certificados como halal y de precio premium. El Programa de Conectividad Aérea, que aumenta la capacidad de vuelos, ha impulsado aún más el número de compradores por impulso. Los minoristas se preparan para este auge estacional abasteciendo su inventario con antelación, aunque ello requiere un mayor nivel de capital de trabajo. Esta estrategia les permite maximizar los ingresos durante la temporada del Hajj, un período crucial para las ventas de chocolate en el país.

Creciente aceptación de los hábitos de consumo de aperitivos occidentales

La urbanización y la mayor exposición a los medios globales están cambiando la forma en que las personas en Arabia Saudita consumen chocolate. Lo que antes era principalmente un alimento ceremonial se está convirtiendo en un aperitivo popular para el consumo diario. En 2023, Arabia Saudita importó USD 140 millones en productos de chocolate, convirtiéndose en el 11.° mayor importador de chocolate a nivel mundial, según el Observatorio de Complejidad Económica[2]Fuente: Observatorio de Complejidad Económica, "Productos de chocolate (que contienen cacao, más de 2 kg)", oec.world. Esto pone de relieve la creciente influencia de los hábitos de consumo de aperitivos occidentales en el país. Productos como Kinder Joy, con su diseño de porción controlada y novedoso, han ganado una popularidad significativa, especialmente entre los consumidores más jóvenes. Mars ha adaptado sus marcas reconocidas, como Galaxy, Snickers y M&M's, para adaptarse a los gustos locales, produciéndolas en su instalación en la Ciudad Económica Rey Abdulá. En la última década, las máquinas expendedoras, que antes eran poco comunes en lugares como centros comerciales, universidades y oficinas, se han vuelto cada vez más comunes.

Innovaciones con híbridos de dátil, azafrán y pistachos con chocolate debido a la conexión cultural de Arabia Saudita

El mercado de confitería de Arabia Saudita está evolucionando rápidamente a medida que las marcas combinan ingredientes locales tradicionales, como dátiles, azafrán y pistachos, con cacao para crear productos de chocolate premium e innovadores. Los dátiles, en particular, están ganando popularidad debido a su rica composición de azúcares naturales, minerales, vitaminas, fibra dietética, proteínas y antioxidantes, incluidos carotenoides y fenólicos, como se destaca en una publicación de ScienceDirect de diciembre de 2024[3]Fuente: ScienceDirect, "Atributos nutricionales y nutracéuticos, seguridad microbiológica y química de diferentes variedades de dátiles: una revisión", sciencedirect.com. Estas cualidades convierten a los dátiles en un ingrediente atractivo para opciones de chocolate más saludables. Las tendencias en redes sociales, como el auge del "chocolate de Dubái" relleno de pistachos, están influyendo en las preferencias de los consumidores, lo que permite a los chocolateros locales cobrar precios más altos por creaciones únicas. Por ejemplo, en agosto de 2025, Petit Gourmet introdujo un "Chocolate Kunafa de Pistacho" de 470 g en colaboración con Kreol Travel Retail y Lagardère Travel Retail en el Aeropuerto Internacional Rey Jalid de Riad.

Sólida cultura de obsequios y ocasiones festivas

La cultura de obsequios de Arabia Saudita desempeña un papel significativo en el impulso de la demanda estacional de chocolates premium, especialmente durante ocasiones clave como el Ramadán, el Eid al-Fitr y el Eid al-Adha. Durante estos períodos, los hipermercados, las boutiques especializadas y las tiendas de regalos ofrecen cajas de regalo de chocolate bellamente diseñadas y canastas personalizadas. Estas a menudo presentan detalles intrincados como acentos de hoja de oro y caligrafía personalizada, lo que las hace muy atractivas para los obsequios festivos. Por ejemplo, la caja de regalo de dátiles y chocolates de Bateel se ha convertido en una opción popular, lo que demuestra cómo las canastas premium se han convertido en una parte clave de las celebraciones. Ferrero Rocher también sigue siendo uno de los favoritos durante el Ramadán debido a su elegante empaque y su lujosa sensación. El mercado atiende a una amplia gama de preferencias, con promociones de mercado masivo que se desarrollan junto con ofertas exclusivas de boutique, creando opciones diversas en términos de precio y presentación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por dietas bajas en azúcar y bajas en calorías | -0.5% | Nacional, concentrada entre las poblaciones urbanas con conciencia sobre la salud | Mediano plazo (2-4 años) |

| Costos de almacenamiento y logística debido a las temperaturas extremadamente altas en Arabia Saudita | -0.4% | Nacional, agudo en las regiones del interior con temperaturas superiores a los 50 °C | Corto plazo (≤ 2 años) |

| Competencia de alternativas de aperitivos más saludables | -0.3% | Nacional, impulsada por la disponibilidad de barras de proteínas, frutos secos y frutas deshidratadas | Mediano plazo (2-4 años) |

| Preferencias culturales por los dulces tradicionales | -0.3% | Nacional, más fuerte en las zonas rurales y entre los grupos demográficos de mayor edad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencias culturales por los dulces tradicionales

Los dulces tradicionales, como la kunafa, el maamoul y el baklava, siguen estando profundamente arraigados en la cultura de Arabia Saudita, especialmente durante el Ramadán, lo que reduce la demanda de chocolate durante este período. En 2023, la designación del maqshush como postre nacional destacó aún más la fuerte preferencia por los sabores locales. Según investigaciones de la Universidad de Qassim, los pasteles elaborados con dátiles continúan gozando de una alta aceptación entre los consumidores, convirtiéndose en un fuerte competidor del chocolate. Además, los postres de fusión, como el baklava de pistacho y chocolate y la kunafa rellena de Nutella, están ganando popularidad. Sin embargo, estos productos a menudo reemplazan el consumo puro de chocolate en lugar de aumentar la demanda general de confitería. Esta tendencia crea un desafío para el mercado del chocolate, ya que limita su potencial de crecimiento en la región.

Creciente preferencia de los consumidores por dietas bajas en azúcar y bajas en calorías

La conciencia sobre la salud está afectando cada vez más el consumo de chocolate en Arabia Saudita. Según la Federación Internacional de Diabetes, el 23,1% de los adultos en el país tiene diabetes[4]Fuente: Federación Internacional de Diabetes, "Arabia Saudita", idf.org. La "Estrategia de Alimentación Saludable" del Ministerio de Salud ha introducido normas de etiquetado en la parte frontal del envase, alentando a los consumidores a reducir su consumo de azúcar. En respuesta, los minoristas han ampliado su oferta de chocolates sin azúcar y endulzados con estevia. El chocolate negro, a menudo visto como una opción más saludable debido a su menor contenido de azúcar y mayor porcentaje de cacao, también está ganando popularidad. Sin embargo, muchos consumidores conscientes de su salud están abandonando por completo los chocolates tradicionales. En cambio, están optando por alternativas como frutos secos, barras de proteínas y aperitivos a base de dátiles, que se perciben como más naturales y nutritivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el chocolate negro gana terreno gracias al halo de salud

El chocolate con leche y el chocolate blanco son los tipos más preferidos en el mercado de Arabia Saudita, con una contribución del 67,92% de las ventas totales en 2025. La preferencia local por los sabores más dulces, combinada con la fácil disponibilidad de estos chocolates en hipermercados, tiendas de conveniencia y tiendas de regalos, impulsa esta fuerte preferencia. Las marcas también desempeñan un papel clave al introducir constantemente nuevos sabores y mejorar el empaque para atraer a los consumidores. Las temporadas festivas como el Ramadán y el Eid impulsan significativamente la demanda de estos chocolates, convirtiéndolos en una fuente importante de ingresos para los fabricantes.

El chocolate negro, aunque con una participación menor en el mercado, está ganando terreno constantemente a medida que más consumidores optan por alternativas más saludables. Se espera que este segmento crezca a una CAGR del 5,42% hasta 2031, impulsado por la creciente demanda de chocolates con mayor contenido de cacao, beneficios antioxidantes y menores niveles de azúcar. Las regulaciones gubernamentales, como el etiquetado en la parte frontal del envase del Ministerio de Salud, han hecho que la información nutricional sea más transparente, fomentando opciones más saludables. Los minoristas están ampliando sus selecciones de chocolate negro para atender a los consumidores urbanos conscientes de su salud que lo ven como una indulgencia más libre de culpa.

Por forma: los pralinés y trufas cabalgan sobre la ola de los obsequios

Las tabletas y barras son los tipos de chocolate más populares en Arabia Saudita, representando el 63,88% de la demanda total en 2025. Su amplia popularidad se debe a su asequibilidad y fácil disponibilidad en tiendas como hipermercados y puntos de venta de conveniencia. Estos chocolates son adecuados tanto para el consumo informal como para los obsequios, lo que los convierte en una opción versátil para los consumidores. Las promociones habituales y un suministro constante mejoran aún más su atractivo. Su familiaridad y accesibilidad garantizan que sigan siendo un favorito entre personas de todos los grupos de edad, asegurando su sólida posición en el mercado.

Los pralinés y trufas, aunque con una participación menor en el mercado, se espera que crezcan a un ritmo más rápido con una CAGR proyectada del 5,55% hasta 2031. Este crecimiento está impulsado en gran medida por la creciente demanda de chocolates premium, especialmente para ocasiones de obsequio. Su elegante empaque y sus diseños lujosos los hacen muy atractivos para los consumidores que buscan opciones de alta calidad. Además, su presentación visualmente atractiva se alinea con las tendencias en redes sociales, como los videos de unboxing, lo que aumenta su popularidad. A medida que los consumidores continúan buscando experiencias de chocolate indulgentes y premium, los pralinés y trufas están bien posicionados para un crecimiento significativo en los próximos años.

Por rango de precio: el segmento premium supera al mercado masivo

En 2025, los productos de chocolate de mercado masivo representaron el 72,12% del volumen total del mercado, lo que destaca su fuerte popularidad en Arabia Saudita. Estos chocolates están ampliamente disponibles en supermercados, hipermercados y tiendas de conveniencia, lo que los hace fácilmente accesibles para las compras diarias. Su asequibilidad y los frecuentes descuentos los convierten en una opción práctica para las familias y las personas que buscan opciones con presupuesto limitado. La familiaridad de las marcas reconocidas y su disponibilidad constante a través de una sólida red de distribución refuerzan aún más su dominio en el mercado.

El chocolate premium, aunque es un segmento más pequeño, se espera que crezca mucho más rápido, con una CAGR proyectada del 6,08% hasta 2031. Este crecimiento está impulsado por la creciente demanda de chocolates elaborados con ingredientes de alta calidad y presentados en empaques lujosos. Los chocolates premium a menudo se eligen para obsequios, ya que se alinean con la tradición cultural de dar regalos reflexivos y elegantes. Las tendencias en redes sociales que muestran productos de lujo también han influido en las preferencias de los consumidores, alentando a más personas a optar por chocolates premium. Como resultado, se espera que este segmento capture una mayor participación del valor del mercado en los próximos años.

Por tipo de ingrediente: los ingredientes a base de plantas ganan terreno

Las recetas de chocolate a base de lácteos representaron el 65,35% del volumen total del mercado en 2025, convirtiéndolas en la opción más popular entre los consumidores de Arabia Saudita. Esta preferencia se debe en gran parte a la textura cremosa y rica que proporcionan los chocolates a base de lácteos, que se alinea bien con los gustos locales. Estos productos están ampliamente disponibles en puntos de venta minoristas, incluidos supermercados y tiendas de regalos, lo que garantiza un fácil acceso para los consumidores. Las marcas líderes continúan enfocándose en los chocolates a base de lácteos para satisfacer la fuerte demanda y mantener su ventaja competitiva en el mercado.

Mientras tanto, los chocolates a base de plantas, aunque actualmente son un segmento más pequeño, se espera que crezcan a una CAGR del 5,11% hasta 2031. Este crecimiento está siendo impulsado por una mayor conciencia sobre la intolerancia a la lactosa y un cambio gradual hacia dietas veganas o sin lácteos. Los consumidores están mostrando interés en alternativas elaboradas con ingredientes como avena, almendras y cocos, especialmente en las categorías de productos premium. Si bien es probable que los chocolates a base de lácteos sigan siendo dominantes, el creciente enfoque en la salud y el bienestar está creando oportunidades para que las opciones a base de plantas atraigan a compradores más jóvenes y conscientes de su salud.

Por canal de distribución: el comercio minorista en línea se dispara

En 2025, los supermercados/hipermercados fueron los canales líderes para las ventas de chocolate en Arabia Saudita, representando el 60,25% del volumen total del mercado. Estas tiendas son muy preferidas debido a sus ubicaciones convenientes y la amplia variedad de productos de chocolate que ofrecen. Atraen a los clientes con características como vitrinas refrigeradas que mantienen el chocolate fresco, descuentos promocionales que hacen que los productos sean más asequibles y secciones dedicadas a los obsequios estacionales. Colocar chocolates cerca de las cajas registradoras alienta a los compradores a realizar compras por impulso, lo que impulsa aún más las ventas en estos establecimientos.

Aunque las ventas en línea actualmente representan una porción menor del mercado, se espera que crezcan significativamente, con una CAGR proyectada del 8,88% hasta 2031. Este crecimiento está impulsado por el uso creciente de teléfonos inteligentes, que hace que las compras en línea sean más accesibles, así como por opciones de entrega más rápidas, como los servicios en el mismo día y al día siguiente. Los modelos de suscripción para chocolates premium y de especialidad también están ganando popularidad, ofreciendo a los consumidores comodidad y variedad. A medida que más personas priorizan la facilidad y la flexibilidad, es probable que las plataformas en línea atraigan a compradores más jóvenes y con conocimientos tecnológicos que disfrutan buscar y comprar chocolates desde la comodidad de sus hogares.

Análisis geográfico

Las ciudades de La Meca, Medina y Yeda experimentan un fuerte aumento en la demanda de chocolate durante las temporadas de Ramadán y Hajj, principalmente debido al gran número de turistas religiosos. Los quioscos minoristas en estas áreas a menudo cobran precios más altos, y la certificación halal es esencial para todos los productos vendidos. En contraste, Riad y la Provincia Oriental dominan las ventas de chocolate premium, impulsadas por niveles de ingresos más altos y una significativa población expatriada. Los consumidores en estas regiones prefieren artículos de lujo, como barras de chocolate de origen único y trufas de boutique, que pueden costar hasta 150 SAR por caja. En 2024, Arabia Saudita importó más de 123 millones de kilogramos de chocolate, lo que pone de manifiesto su dependencia de las importaciones a pesar de los esfuerzos bajo la Visión 2030 para impulsar la producción local de alimentos a través de inversiones de 1 billón de SAR en manufactura.

Para reducir la dependencia de las importaciones, las empresas están invirtiendo en instalaciones de producción local. Por ejemplo, Nestlé tiene previsto abrir una nueva fábrica en la Tercera Ciudad Industrial de Yeda en 2025, con una capacidad de producción inicial de 15.000 toneladas. Sin embargo, mantener la calidad del producto en el calor extremo de Arabia Saudita sigue siendo un desafío, lo que aumenta la necesidad de una logística avanzada de cadena de frío. Para abordar esto, se han invertido más de USD 500 millones en infraestructura de logística refrigerada tanto por los sectores público como privado. La Autoridad Saudita de Alimentos y Medicamentos (SFDA, por sus siglas en inglés) ha introducido sistemas digitales como el Sistema de Importación y Registro de Alimentos (FIRS, por sus siglas en inglés) y FASEH para acelerar los procesos de despacho de importaciones. Si bien estos sistemas mejoran la eficiencia y los estándares de seguridad, también requieren que los fabricantes cumplan con regulaciones de cumplimiento más estrictas.

Los parques industriales en todo el país están atrayendo más proyectos de confitería, lo que apoya aún más la producción local. Entre los ejemplos notables se incluyen la expansión de IFFCO Group en Dammam, la planta de USD 100 millones de KDD en Sudair y la fábrica de chocolate planificada de Albabtain Food. Estas iniciativas reflejan un enfoque creciente en aumentar la capacidad de fabricación doméstica. Sin embargo, la industria todavía depende en gran medida del cacao importado de regiones como África Occidental y América Latina. Esta dependencia de los proveedores globales hace que el mercado sea vulnerable a las fluctuaciones de precios, lo que significa que lograr la independencia total de la cadena de suministro sigue siendo un objetivo a largo plazo para la industria del chocolate de Arabia Saudita.

Panorama competitivo

El mercado de chocolate de Arabia Saudita está moderadamente consolidado, con una combinación de líderes globales y actores regionales que compiten por la participación de mercado. Ferrero ha expandido sus operaciones en Arabia Saudita, aumentando su plantilla de 12 a 400 empleados a través de una empresa conjunta con Ismail Abudawood. Esta colaboración ha permitido a Ferrero comprender mejor las regulaciones locales y las preferencias culturales, dándole una ventaja competitiva. Barry Callebaut, por otro lado, ha adoptado un modelo de precios de costo más margen, transfiriendo el aumento en los precios del cacao directamente a los clientes. A pesar de los desafíos de margen globales, este enfoque ha impulsado un fuerte crecimiento de volumen en el Oriente Medio.

Las marcas regionales como Aani & Dani y Patchi están dejando huella al combinar sabores árabes con técnicas de fabricación de chocolate al estilo suizo, que resuenan bien con la sólida cultura de obsequios de Arabia Saudita. Pladis también ha fortalecido su presencia mediante el establecimiento de un nuevo centro en Yeda, mejorando las cadenas de suministro de sus marcas, incluidas Godiva y McVitie's. Este movimiento estratégico destaca la ambición de Pladis de competir tanto en los segmentos de chocolate premium como de galletas. Los chocolates de marca propia de los hipermercados están intensificando la competencia al ofrecer productos a precios más bajos que las opciones de marca, utilizando a menudo programas de fidelización para atraer clientes.

Aunque la adopción de tecnología en el mercado de chocolate de Arabia Saudita todavía se encuentra en sus primeras etapas, las empresas están comenzando a aprovechar estrategias basadas en datos para mejorar la eficiencia. Por ejemplo, Barry Callebaut ha optimizado su cartera de productos eliminando las unidades de mantenimiento de existencias (SKU, por sus siglas en inglés) de bajo rendimiento. Esta optimización ayuda a reducir costos y mejora los niveles de servicio, garantizando una cadena de suministro más eficiente. A medida que crece la competencia, tanto los actores globales como los locales se están enfocando en la innovación, las mejoras operativas y las estrategias centradas en el cliente para fortalecer su posición en el mercado de chocolate de Arabia Saudita.

Líderes de la industria del chocolate de Arabia Saudita

Ferrero International SA

Mars Incorporated

Nestlé SA

Mondelēz International Inc.

Patchi LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2022: Nestlé anunció planes para invertir 7.000 millones de SAR en el Reino de Arabia Saudita en los próximos diez años en un movimiento estratégico para hacer crecer su negocio de larga data en el país, comenzando con hasta USD 99,6 millones para establecer una planta de fabricación de vanguardia, que está programada para abrir en 2025.

- Noviembre de 2022: Barry Callebaut lanzó el chocolate NXT, 100% libre de lácteos y a base de plantas, en Arabia Saudita. NXT es el primer chocolate negro y con leche de su tipo, libre de lácteos, libre de lactosa, libre de frutos secos, libre de alérgenos, 100% a base de plantas y vegano, para responder a la creciente demanda de alimentos a base de plantas en todo el país.

Alcance del informe del mercado de chocolate de Arabia Saudita

El chocolate negro y el chocolate con leche y blanco están cubiertos como segmentos por tipo de producto. Las tabletas y barras, los bloques moldeados, los pralinés y trufas y otras formas están cubiertos como segmentos por forma. El mercado masivo y el premium están cubiertos como segmentos por rango de precio. Las tiendas de conveniencia, las tiendas minoristas en línea, los supermercados/hipermercados y otros canales están cubiertos como segmentos por canal de distribución.

| Chocolate negro |

| Chocolate con leche y chocolate blanco |

| Tabletas y barras |

| Bloques moldeados |

| Pralinés y trufas |

| Otras formas |

| Masivo |

| Premium |

| A base de lácteos |

| A base de plantas |

| De origen único |

| Supermercados/Hipermercados |

| Tiendas minoristas en línea |

| Tiendas de conveniencia |

| Otros canales |

| Por tipo de producto | Chocolate negro |

| Chocolate con leche y chocolate blanco | |

| Por forma | Tabletas y barras |

| Bloques moldeados | |

| Pralinés y trufas | |

| Otras formas | |

| Por rango de precio | Masivo |

| Premium | |

| Por tipo de ingrediente | A base de lácteos |

| A base de plantas | |

| De origen único | |

| Por canal de distribución | Supermercados/Hipermercados |

| Tiendas minoristas en línea | |

| Tiendas de conveniencia | |

| Otros canales |

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está hecho de manteca de cacao y leche y no contiene absolutamente ningún sólido de cacao. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar

- Toffees y turrones - Los toffees incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas como toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en los países de Europa y Oriente Medio.

- Barras de cereales - Un aperitivo compuesto por cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de aperitivo de cereales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente hecha de chicle con sabor y endulzado o sustitutos similares como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o más del 30 por ciento. |

| Chocolate con leche | El chocolate con leche está hecho de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, que se elabora con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otras nueces y a veces frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas o bayas deshidratadas, que en la mayoría de los casos se mantienen unidos por jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de frutas y frutos secos | Estas a menudo están basadas en dátiles con otras frutas deshidratadas y adiciones de frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (NCA, por sus siglas en inglés) es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, y las empresas que elaboran estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (CGMP, por sus siglas en inglés) son las que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no normalizados | Los alimentos no normalizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas a base de plantas. |

| CPL | Concentrado de proteína de suero de leche (CPL): la sustancia obtenida por la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contiene más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado (BHT, por sus siglas en inglés) es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ingredientes específicos | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | El reglamento alemán del chocolate, un conjunto de normas que define lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (FASFC, por sus siglas en inglés). |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, púrpura y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDD | Dosis diaria recomendada. |

| Gominolas | Un dulce masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía cuando se está en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria (BFSO, por sus siglas en inglés) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se comparan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y análisis de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción