Tamaño y Participación del Mercado de Restaurantes de Comida Rápida en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

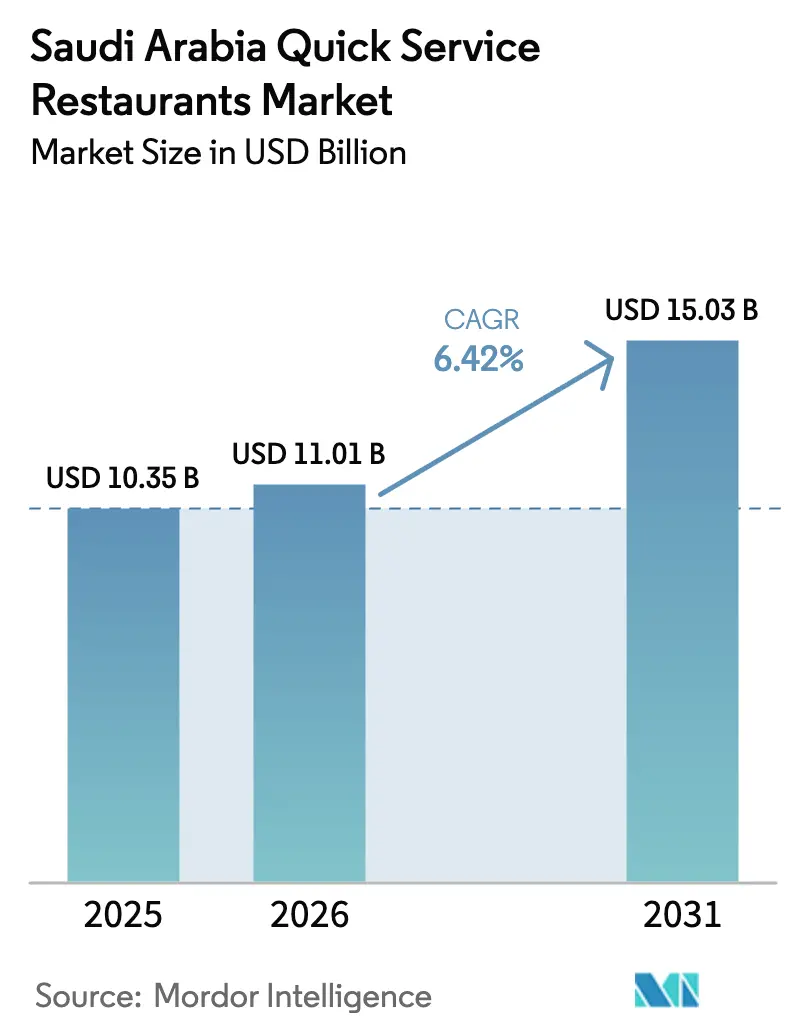

| Tamaño del mercado en el año base (2025) | 10.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Restaurantes de Comida Rápida en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de restaurantes de comida rápida en Arabia Saudita fue valorado en 10,35 mil millones de USD en 2025 y se estima que crecerá desde 11,01 mil millones de USD en 2026 hasta alcanzar los 15,03 mil millones de USD en 2031, a una CAGR del 6,42% durante el período de pronóstico (2026-2031). La joven población del Reino, los proyectos de infraestructura urbana a gran escala, el creciente compromiso digital y la rápida expansión de los canales de entrega a domicilio están impulsando este crecimiento. Los adultos jóvenes y los adolescentes, quienes demandan opciones de comida rápida y convenientes, también son usuarios entusiastas de las aplicaciones de pedidos móviles y entrega a domicilio. Las áreas urbanas como Riad y Yeda están experimentando un auge en los restaurantes de comida rápida, respaldado por el crecimiento de las cocinas en la nube y una red de entrega de alimentos en expansión. Para satisfacer la creciente demanda de opciones más saludables y sostenibles, los restaurantes de comida rápida están actualizando sus menús y adoptando prácticas ecológicas. El panorama competitivo sigue siendo intenso, con operadores locales que defienden su cuota de mercado frente a marcas globales que personalizan sus ofertas para alinearse con los estándares halal y las preferencias de sabor local. Si bien la sensibilidad al precio entre los consumidores va en aumento, los nichos de mercado centrados en opciones saludables y la cena nocturna están ganando terreno. Estos nichos cuentan además con el respaldo de las inversiones de la Visión 2030, que continúan canalizando fondos hacia los distritos de uso mixto. En 2024, la actividad de franquicias experimentó un crecimiento significativo, permitiendo tanto a operadores independientes como a cadenas globales ampliar su presencia geográfica. Estos actores también están aprovechando la tecnología para mejorar la gestión de inventarios, la programación de la mano de obra y la fijación de precios de menús impulsada por inteligencia artificial.

Conclusiones Clave del Informe

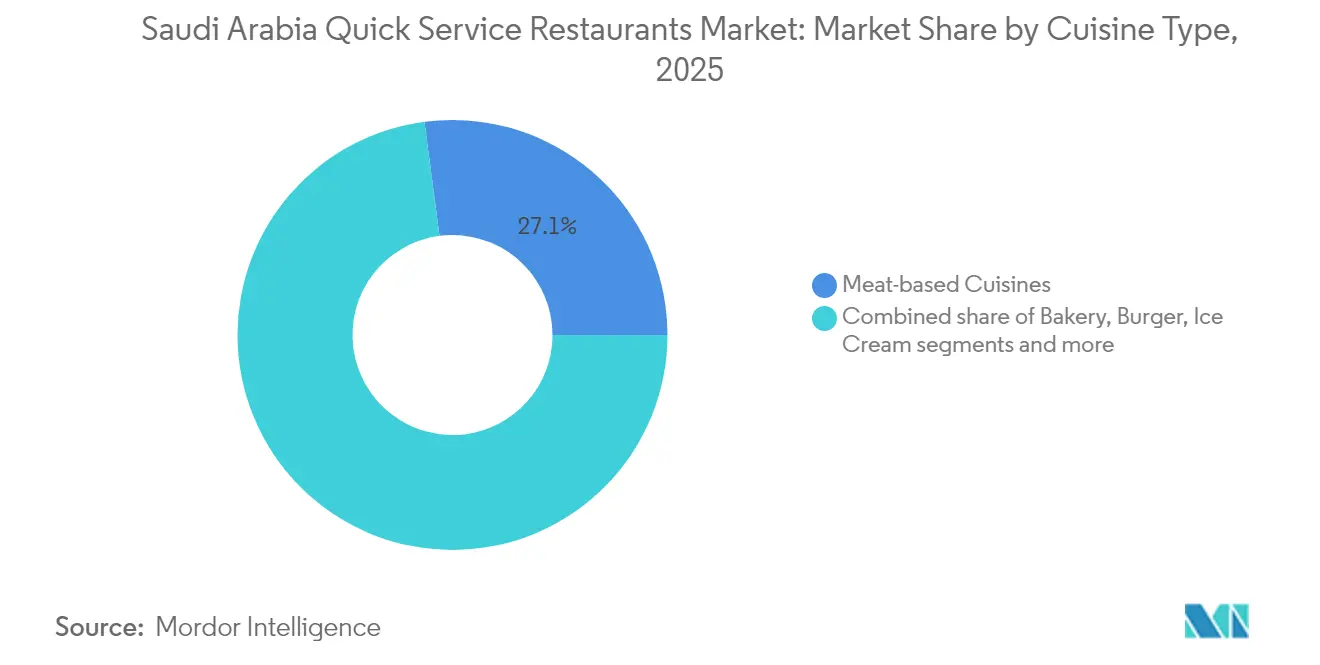

- Por tipo de cocina, los conceptos a base de carne lideraron con el 27,08% de la participación del mercado de restaurantes de comida rápida en Arabia Saudita en 2025; se proyecta que los establecimientos de helados registrarán una CAGR del 9,78% hasta 2031.

- Por establecimiento, los operadores independientes mantuvieron el 51,53% del tamaño del mercado de restaurantes de comida rápida en Arabia Saudita en 2025, mientras que los establecimientos de cadena crecen a un 9,02% hasta 2031.

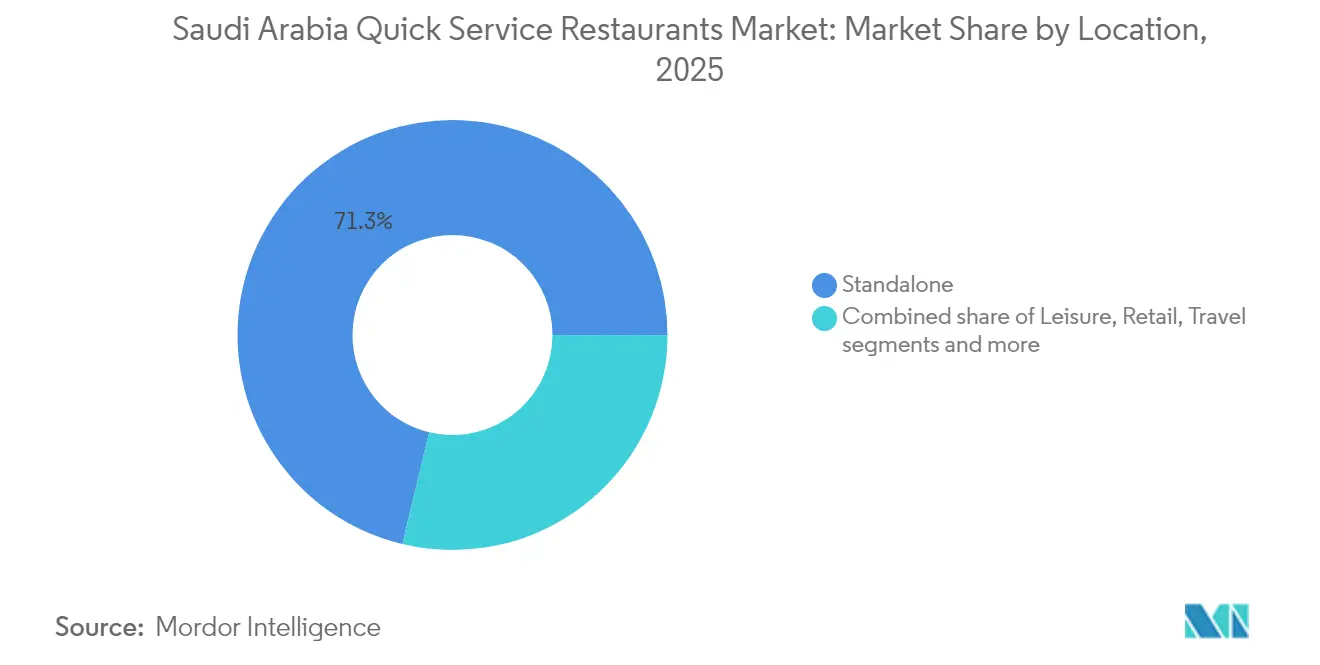

- Por ubicación, las tiendas independientes captaron el 71,25% de las ventas de 2025; se pronostica que los formatos integrados en el comercio minorista se expandirán a una CAGR del 9,84% hasta 2031.

- Por tipo de servicio, el servicio en el local retuvo una participación de ingresos del 64,58% en 2025, mientras que los servicios de entrega a domicilio están proyectados para registrar una CAGR del 10,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Restaurantes de Comida Rápida en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión y modernización de la infraestructura urbana | +1.8% | Riad, Yeda, Provincia Oriental | Mediano plazo (2 a 4 años) |

| Cambio hacia la recogida en el local frente al servicio en el local | +0.9% | Grandes ciudades | Corto plazo (≤ 2 años) |

| Demografía juvenil y consumidores expertos en tecnología | +1.2% | Áreas metropolitanas a nivel nacional | Largo plazo (≥ 4 años) |

| Gran cohorte de la Generación Z en busca de sabores occidentales | +1.4% | Centros urbanos y suburbanos | Mediano plazo (2 a 4 años) |

| Fijación de precios de menú dinámica impulsada por inteligencia artificial | +0.7% | Ciudades digitalmente avanzadas | Corto plazo (≤ 2 años) |

| Economía de centros comerciales de 24 horas que impulsa la demanda nocturna | +0.5% | Principales distritos de entretenimiento | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión y modernización de la infraestructura urbana

La Visión 2030 de Arabia Saudita sirve como fuerza impulsora para el rápido crecimiento de los Restaurantes de Comida Rápida en todo el reino. Los megaproyectos como NEOM, el Proyecto del Mar Rojo y la ciudad de entretenimiento Qiddiya están creando oportunidades significativas. Un ejemplo notable es el Clúster Alimentario de Yeda, inaugurado en noviembre de 2024. Con una inversión de 20.000 millones de SAR, este amplio parque de 11 millones de metros cuadrados[1]Fuente: Agencia de Prensa Saudita, "Arabia Saudita Establece un Récord Mundial con el Mayor Clúster Alimentario" spa.gov.sa es ahora el parque alimentario más grande del mundo. Los proyectos de desarrollo urbano han incrementado la densidad de restaurantes en Riad, mientras que los nuevos distritos comerciales enfatizan los desarrollos de uso mixto que mejoran la accesibilidad a los servicios de alimentación. La construcción de centros comerciales modernos, patios de comida conectados al metro y centros recreativos está estableciendo nuevas zonas comerciales, brindando oportunidades prósperas para los operadores de restaurantes de comida rápida. Las marcas especializadas en formatos de comida rápida casual y para llevar se están beneficiando especialmente. El Fondo de Inversión Pública, a través de su Programa de Habilitación de Inversiones en Turismo, tiene asignados 42.000 millones de SAR para infraestructura de hospitalidad en 2024[2]Fuente: Ministerio de Turismo, "Invierta en el Sector Turístico de Arabia Saudita", cdn.mt.gov.sa, asegurando una demanda sostenida de restaurantes de comida rápida en zonas de alto tráfico. Las mejoras en la red de transporte, incluido el Metro de Riad y la ampliación de autopistas, están reduciendo los tiempos de entrega y ampliando las áreas de mercado atendibles para los operadores de restaurantes de comida rápida. Además, los marcos regulatorios de la Autoridad Saudita de Alimentos y Medicamentos garantizan que las inversiones en infraestructura cumplan con las normas de seguridad alimentaria, respaldando la estabilidad a largo plazo del mercado.

Gran cohorte de la Generación Z en busca de sabores occidentales

En Arabia Saudita, una importante demografía de la Generación Z está impulsando el mercado de restaurantes de comida rápida, buscando activamente sabores occidentales. Estos jóvenes consumidores priorizan las experiencias de comida rápida global, el compromiso digital y una amplia variedad de opciones gastronómicas. A partir de 2024, el Banco Mundial informa que el 24% de la población de Arabia Saudita tiene menos de 14 años[3]Fuente: Banco Mundial, "Población de 0 a 14 años (% de la población total) - Arabia Saudita", worldbank.org. Este segmento juvenil genera una demanda constante de cocina internacional alineada con las tendencias alimentarias globales. En particular, este grupo destina una mayor proporción de sus ingresos disponibles a comer fuera de casa. Los formatos de restaurantes de comida rápida occidentales han ganado impulso gracias a las iniciativas de apertura cultural de la Visión 2030, que han flexibilizado las restricciones de entretenimiento y fomentado una oferta culinaria diversa en los espacios públicos. Además, plataformas como Instagram y TikTok amplifican significativamente las tendencias de comida occidental, impulsando campañas de marketing viral que aumentan la visibilidad de las marcas entre el público más joven. La mejora de la conectividad internacional y la flexibilización de las políticas de visados han ampliado las oportunidades de viaje para este segmento demográfico, fomentando la familiaridad con las marcas globales de restaurantes de comida rápida y elevando las expectativas en cuanto a perfiles de sabor auténticos. Además, los programas de intercambio educativo y cultural potencian su apreciación por las diversas experiencias culinarias, respaldando el crecimiento sostenido de los conceptos internacionales de restaurantes de comida rápida en la región.

Fijación de precios de menú dinámica impulsada por inteligencia artificial que incrementa el valor promedio de los pedidos

Los restaurantes de comida rápida en Arabia Saudita están integrando con rapidez sistemas de optimización de precios impulsados por inteligencia artificial. Estos sistemas modifican los precios del menú analizando patrones de demanda, estrategias de la competencia y datos de comportamiento del consumidor. Por ejemplo, Panda Retail ha adoptado soluciones de fijación de precios de Revionics, logrando mejoras significativas en los valores promedio de las transacciones. De manera similar, MenuTura, una plataforma de inteligencia artificial con sede en Arabia Saudita que obtuvo financiación inicial en junio de 2025, ofrece soluciones de precios dinámicos adaptadas a los restaurantes de comida rápida regionales, lo que pone de relieve el avance del mercado local en la adopción de tecnologías de fijación de precios. Además, las plataformas de pedidos digitales utilizan el aprendizaje automático para sugerir artículos complementarios y optimizar los precios de los paquetes, impulsando valores de cesta más altos tanto para los servicios de entrega a domicilio como de recogida en el local. La eficacia de estas tecnologías depende de una amplia recopilación de datos, práctica que los operadores sauditas adoptan cada vez más a través de programas de fidelización y sistemas de pago. Además, los marcos regulatorios del Ministerio de Comercio garantizan la transparencia en los precios, al tiempo que permiten a los operadores flexibilidad en la implementación de estrategias de fijación de precios dinámicos.

Cambio hacia la recogida en el local frente al servicio en el local

El mercado de Restaurantes de Comida Rápida en Arabia Saudita está experimentando una transformación significativa a medida que la recogida en el local gana preferencia frente al servicio en el local, impulsando cambios en las estrategias de las marcas. Este cambio está llevando a las marcas a rediseñar los formatos de sus tiendas, reasignar recursos y mejorar las experiencias del cliente para satisfacer las demandas modernas de velocidad y comodidad. Los jóvenes profesionales y estudiantes en Arabia Saudita favorecen cada vez más las soluciones de comida rápida, eligiendo la recogida en el local frente al servicio tradicional en mesa. En respuesta, los restaurantes de comida rápida están ampliando los mostradores de recogida y los puntos de pedido digital en las zonas de alto tráfico de Riad, Yeda y Damam. La creciente preferencia por la recogida en el local ha llevado a los restaurantes de comida rápida a ajustar los diseños, añadiendo más carriles de autoservicio y espacios de recogida en la acera, atendiendo a los consumidores en movimiento. Estos cambios mejoran la eficiencia del servicio y atienden mejor tanto a los viajeros habituales como a los conductores de reparto. Las aplicaciones de pedidos móviles ahora permiten a los clientes programar las recogidas con anticipación, reduciendo los tiempos de espera y agilizando la experiencia general. Esta adopción digital también aumenta el valor promedio de los pedidos, ya que los clientes pueden personalizar sus pedidos y seleccionar artículos premium a través de los menús de las aplicaciones. Al centrarse en ubicaciones más pequeñas y orientadas a la recogida en lugar de espacios de comedor más grandes, las cadenas pueden reducir los costos relacionados con el alquiler, el personal y el mantenimiento. Este enfoque optimiza las transacciones por minuto y ofrece un modelo atractivo tanto para los operadores locales como para las redes de restaurantes de comida rápida franquiciadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Movimiento de alimentación saludable en rápido crecimiento que canibaliza los restaurantes de comida rápida de fritura | -0.8% | Distritos urbanos con conciencia sobre la salud | Mediano plazo (2 a 4 años) |

| Presión de las cadenas multinacionales y nacionales sobre los operadores más pequeños | -0.6% | Ubicaciones principales a nivel nacional | Corto plazo (≤ 2 años) |

| Mantenimiento de la calidad alimentaria consistente | -0.4% | Locales de expansión rápida | Largo plazo (≥ 4 años) |

| Cambios frecuentes en políticas y fiscalidad sobre alimentos y bebidas | -0.3% | Mercado nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Movimiento de alimentación saludable en rápido crecimiento que canibaliza los restaurantes de comida rápida de fritura

La conciencia sobre la salud entre los consumidores sauditas está en aumento, impulsada por iniciativas de bienestar lideradas por el gobierno en el marco de la Visión 2030. Estas iniciativas priorizan el aumento de la conciencia sobre hábitos alimentarios saludables y fomentan la adopción de estilos de vida activos. Como parte del Programa de Transformación Nacional del Ministerio de Salud, los esfuerzos para reducir la obesidad incluyen campañas de salud pública que abordan específicamente los patrones de consumo de comida rápida. Estas campañas representan desafíos significativos para los formatos tradicionales de restaurantes de comida rápida de fritura, que dependen en gran medida de dichas tendencias de consumo. En contraste, los conceptos de restaurantes a base de plantas, como Nabati Eatery y Healthy and Co, han expandido rápidamente su presencia en las principales ciudades. Estos establecimientos están captando cuota de mercado de los operadores tradicionales de restaurantes de comida rápida al centrarse en ofertas de menú innovadoras y estrategias de marketing orientadas a la salud. Para seguir siendo competitivos, los operadores tradicionales de restaurantes de comida rápida están diversificando sus menús introduciendo opciones a la plancha, ensaladas y alternativas con menor contenido de sodio. Sin embargo, implementar estos cambios requiere modificaciones sustanciales en sus cadenas de suministro e inversiones en la capacitación del personal para garantizar una ejecución exitosa. La aceleración de esta tendencia consciente de la salud durante el período de recuperación pospandemia pone de relieve un cambio sostenido en el comportamiento del consumidor. Este cambio representa un desafío significativo para las perspectivas de crecimiento de las categorías de comida frita convencional, ya que los consumidores priorizan cada vez más opciones de comida más saludables.

Presión de las cadenas multinacionales y nacionales sobre los operadores más pequeños

Las presiones de consolidación del mercado se intensifican a medida que las cadenas internacionales establecidas aprovechan las economías de escala, el reconocimiento de marca y los sólidos recursos de capital. Estas ventajas les permiten asegurar ubicaciones privilegiadas y negociar condiciones favorables con los proveedores. Como clara demostración de esta tendencia, Americana Restaurants inauguró 143 establecimientos en Arabia Saudita en 2023, poniendo de relieve las ventajas en costos que los operadores de mayor tamaño ejercen sobre sus contrapartes más pequeñas. Los operadores independientes se enfrentan a costos inmobiliarios en escalada, especialmente en lugares de alto tráfico, a medida que los alquileres comerciales en los principales centros comerciales continúan aumentando. Estos operadores también enfrentan desafíos en la cadena de suministro; sin el apalancamiento para acuerdos de compra al por mayor, les resulta difícil garantizar una calidad y precios de ingredientes consistentes. Además, el mercado laboral plantea sus propios desafíos. Con los mandatos de saudización y el aumento de los salarios mínimos, los costos operativos para los operadores independientes se han disparado. En contraste, las cadenas más grandes, respaldadas por inversiones en eficiencia operativa y automatización, navegan estos desafíos de manera más hábil. Mientras tanto, las marcas internacionales, a través de estrategias de expansión de franquicias, ofrecen soluciones llave en mano. Esto no solo atrae a potenciales operadores independientes, sino que también estrecha el panorama competitivo, amplificando la concentración del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cocina: Predominio de Cocinas a Base de Carne en Medio de Tendencias de Diversificación

Las cocinas a base de carne tienen una cuota de mercado del 27,08% en 2025, lo que pone de relieve una fuerte preferencia cultural por las proteínas halal y los sabores tradicionales entre los consumidores locales. El liderazgo de este segmento está respaldado por sólidas cadenas de suministro de ingredientes certificados halal y la experiencia de los operadores locales en técnicas de cocción regionales y preferencias de especias. Mientras tanto, el segmento de helados está experimentando un rápido crecimiento, con una CAGR proyectada del 9,78% hasta 2031. Este crecimiento está impulsado por una demanda constante en el caluroso clima de Arabia Saudita y una creciente disposición de los consumidores a gastar en experiencias de postres premium, respaldada por el aumento de los ingresos disponibles.

Las marcas globales como McDonald's y Domino's han asegurado cuotas de mercado significativas en los segmentos de hamburguesas y pizza al adaptar sus menús para incorporar ingredientes locales, manteniendo al mismo tiempo la coherencia de la marca global. El segmento de panadería se beneficia de los hábitos tradicionales del desayuno y una creciente demanda de opciones para llevar, especialmente entre los profesionales urbanos. Estos formatos de servicio rápido se alinean con los patrones de desplazamiento en las zonas urbanas. Otras cocinas de restaurantes de comida rápida, como las opciones asiáticas y mediterráneas, están expandiéndose debido a la diversificación demográfica y la creciente aceptación cultural. Sin embargo, el crecimiento en estos segmentos está limitado por los desafíos en el abastecimiento de ingredientes y la familiaridad del consumidor. Los requisitos de certificación halal de la Autoridad Saudita de Alimentos y Medicamentos garantizan el cumplimiento de las leyes dietéticas religiosas en todos los segmentos de cocina. Esto crea una estandarización operativa y mejora la estabilidad del mercado en las diversas categorías alimentarias.

Por Establecimiento: Resiliencia Independiente frente a la Expansión de Cadenas

Los establecimientos independientes tienen una cuota de mercado del 51,53% en 2025, lo que pone de relieve su capacidad para resistir la expansión de las cadenas internacionales. Su éxito está impulsado por un sólido conocimiento del mercado local, estrategias de precios adaptables y la fidelización de clientes centrada en la comunidad. Estos operadores se benefician de menores costos generales, una toma de decisiones más ágil y la flexibilidad para adaptar la oferta a las preferencias del vecindario y los matices culturales, ventajas que las cadenas más grandes a menudo tienen dificultades para replicar. Por otro lado, los establecimientos de cadena están experimentando una CAGR del 9,02% hasta 2031, respaldada por operaciones estandarizadas, un sólido reconocimiento de marca y acceso a capital para la expansión y las actualizaciones tecnológicas. El creciente atractivo del modelo de franquicia es evidente, con 160 nuevos acuerdos firmados en la Expo de Franquicias 2024, ofreciendo a los operadores independientes oportunidades para afiliarse a marcas mientras mantienen el control sobre sus operaciones.

Los operadores independientes se centran estratégicamente en los barrios residenciales y los mercados secundarios, donde los alquileres comerciales son más asequibles. En contraste, los establecimientos de cadena priorizan las zonas comerciales de alto tráfico y los centros comerciales. La adopción tecnológica varía significativamente entre los dos: los operadores de cadenas implementan sistemas avanzados de pedidos y pagos digitales, mientras que los establecimientos independientes se apoyan en soluciones básicas de punto de venta y transacciones en efectivo. La dinámica de la cadena de suministro también crea distinciones, ya que los establecimientos de cadena se benefician del poder de compra al por mayor y las especificaciones de ingredientes estandarizadas, mientras que los operadores independientes mantienen flexibilidad en el abastecimiento y la personalización del menú. Además, el Ministerio de Comercio apoya a los operadores independientes con financiación y orientación regulatoria, permitiéndoles competir eficazmente contra las cadenas más grandes.

Por Ubicaciones: Predominio de Locales Independientes con Crecimiento en la Integración con el Comercio Minorista

Las ubicaciones independientes tienen una cuota de mercado significativa del 71,25% en Arabia Saudita en 2025. Esto refleja el enfoque de planificación urbana del país, que prioriza los desarrollos comerciales a nivel de calle y los distritos de restaurantes dedicados en las principales ciudades. Las ubicaciones independientes ofrecen ventajas operativas como estacionamiento dedicado, servicios de autoservicio y potencial operativo las 24 horas del día, los 7 días de la semana. Estas características satisfacen las necesidades de comodidad del consumidor y se alinean con las preferencias culturales gastronómicas. Los formatos integrados en el comercio minorista están experimentando un sólido crecimiento, con una CAGR del 9,84% proyectada hasta 2031. Este crecimiento está impulsado por proyectos de expansión de centros comerciales y desarrollos de uso mixto que integran patios de comida y restaurantes en entornos comerciales. Las ubicaciones de ocio están capitalizando el crecimiento del sector del entretenimiento en el marco de la Visión 2030 de Arabia Saudita. El auge de los parques temáticos, los cines y las instalaciones recreativas está atrayendo a audiencias cautivas, ofreciendo a los operadores de restaurantes de comida rápida oportunidades para operaciones con mayores márgenes.

Los formatos integrados en alojamiento se están expandiendo debido a los nuevos desarrollos hoteleros y la recuperación de los viajes de negocios. Sin embargo, este crecimiento se concentra principalmente en las principales ciudades con infraestructura de hospitalidad establecida. Las ubicaciones enfocadas en viajes, como aeropuertos y centros de transporte, muestran una demanda estable, respaldada por una mayor conectividad nacional e internacional. Operadores como Circle K están aprovechando esta demanda, con planes de expandirse en 300 tiendas durante los próximos cinco años. Las inversiones del Fondo de Inversión Pública en infraestructura turística están abriendo nuevas oportunidades en regiones previamente subdesarrolladas. Al mismo tiempo, las regulaciones de planificación urbana garantizan un espacio comercial suficiente para las operaciones de servicios alimentarios. Las estrategias de selección de ubicaciones incorporan cada vez más análisis demográficos y estudios de patrones de tráfico para optimizar el rendimiento de los locales y generar rentabilidad a largo plazo.

Por Tipo de Servicio: El Auge de la Entrega a Domicilio Transforma los Modelos Tradicionales

Los servicios de comedor en el local tienen una cuota de mercado significativa del 64,58% en Arabia Saudita en 2025, lo que refleja la fuerte preferencia cultural del país por las comidas comunitarias y familiares. Esta demanda sostenida enfatiza los aspectos distintivos de la gastronomía experiencial, como el ambiente y la interacción social, que la diferencian de las opciones de entrega a domicilio y para llevar. Los servicios de entrega a domicilio están experimentando un sólido crecimiento, con una CAGR del 10,74% proyectada hasta 2031. Este crecimiento está impulsado por la expansión de las plataformas digitales, los avances en la infraestructura logística y los cambios en el comportamiento del consumidor, especialmente tras la pandemia. Plataformas externas destacadas como Hungerstation y Jahez han asegurado una notable cuota de mercado a través de colaboraciones estratégicas con operadores de restaurantes de comida rápida. Sin embargo, estas asociaciones traen consigo desafíos, ya que las estructuras de comisiones generan presiones sobre los márgenes, lo que lleva a los operadores a implementar estrategias de precios específicas para la entrega a domicilio.

Los servicios para llevar se están beneficiando de la urbanización y las crecientes limitaciones de tiempo que enfrentan los profesionales. Para hacer frente a esto, los operadores están optimizando los diseños de cocina y los sistemas de pedidos para minimizar los tiempos de espera y mejorar la experiencia del cliente. La tecnología es un habilitador clave en todos los tipos de servicio, con aplicaciones de pedidos móviles, programas de fidelización y sistemas de pago mejorados que respaldan las estrategias de participación omnicanal. A medida que el ecosistema de entrega a domicilio madura, las inversiones en soluciones de embalaje, sistemas de control de temperatura y procesos de garantía de calidad se vuelven esenciales para mantener la calidad de los alimentos durante el tránsito. Además, la dinámica del mercado laboral añade complejidad a la rentabilidad por tipo de servicio. Las operaciones de entrega a domicilio requieren modelos de personal y conjuntos de habilidades distintos en comparación con los servicios tradicionales de comedor en el local, creando desafíos operativos para los operadores que gestionan múltiples canales de servicio.

Análisis Geográfico

El mercado de restaurantes de comida rápida en Arabia Saudita exhibe diferencias regionales significativas, influenciadas por los patrones demográficos, el crecimiento económico y la disponibilidad de infraestructura en las diversas regiones del Reino. La Región Central, liderada por Riad como capital y ciudad más grande, tiene la mayor cuota de mercado. Esto está impulsado por el empleo gubernamental, la presencia de sedes corporativas y los megaproyectos en curso que sostienen altos niveles de gasto del consumidor. En la Región Occidental, Yeda y La Meca se benefician del turismo religioso, las actividades portuarias y la apertura cultural, que respaldan una variedad de conceptos de restaurantes de comida rápida y la aceptación de marcas internacionales. Los pronósticos hasta 2031 indican que la Región Oriental experimentará el crecimiento más rápido, impulsado por el empleo en el sector petrolero, el desarrollo industrial y las inversiones en infraestructura en ciudades como Damam y Jobar, que generan una demanda constante de opciones gastronómicas convenientes.

Las regiones Norte y Sur, aunque representan cuotas de mercado más pequeñas, presentan oportunidades emergentes a medida que las iniciativas de la Visión 2030 promueven el desarrollo económico más allá de los centros urbanos tradicionales. El desarrollo de NEOM en la Región Norte está creando una nueva demanda de infraestructura de servicios alimentarios, con operadores de restaurantes de comida rápida en etapas tempranas posicionándose estratégicamente con anticipación al crecimiento de la población esperado y la expansión del turismo. De manera similar, las necesidades de hospitalidad del Proyecto del Mar Rojo están abriendo oportunidades para el crecimiento de los restaurantes de comida rápida en zonas costeras previamente subdesarrolladas. Los marcos regulatorios establecidos por los municipios regionales garantizan estándares consistentes de seguridad alimentaria, al tiempo que permiten flexibilidad operativa para atender las preferencias locales y las normas culturales. Una comparación de la CAGR histórica entre 2019-2024 y los pronósticos 2026-2031 muestra un crecimiento más rápido en los mercados secundarios, impulsado por las inversiones en infraestructura y los esfuerzos de diversificación económica que reducen la dependencia del empleo en el sector petrolero y promueven un crecimiento regional más equilibrado.

Las regiones con infraestructura de transporte bien desarrollada y proximidad a los principales puertos gozan de ventajas logísticas, lo que beneficia a los operadores en las regiones Central y Occidental. Sin embargo, la expansión hacia los mercados del Este y el Norte requiere una planificación estratégica para hacer frente a los desafíos logísticos. La Organización Saudita de Normas, Metrología y Calidad hace cumplir estándares de calidad consistentes en todas las regiones, mientras que las autoridades de desarrollo económico regional ofrecen incentivos para fomentar la expansión de los restaurantes de comida rápida en los mercados emergentes. El comportamiento del consumidor varía entre regiones, reflejando diferencias culturales: las zonas costeras muestran una mayor aceptación de la cocina internacional, mientras que las regiones interiores mantienen una preferencia por los platos tradicionales a base de carne, alineados con el patrimonio cultural beduino.

Panorama Competitivo

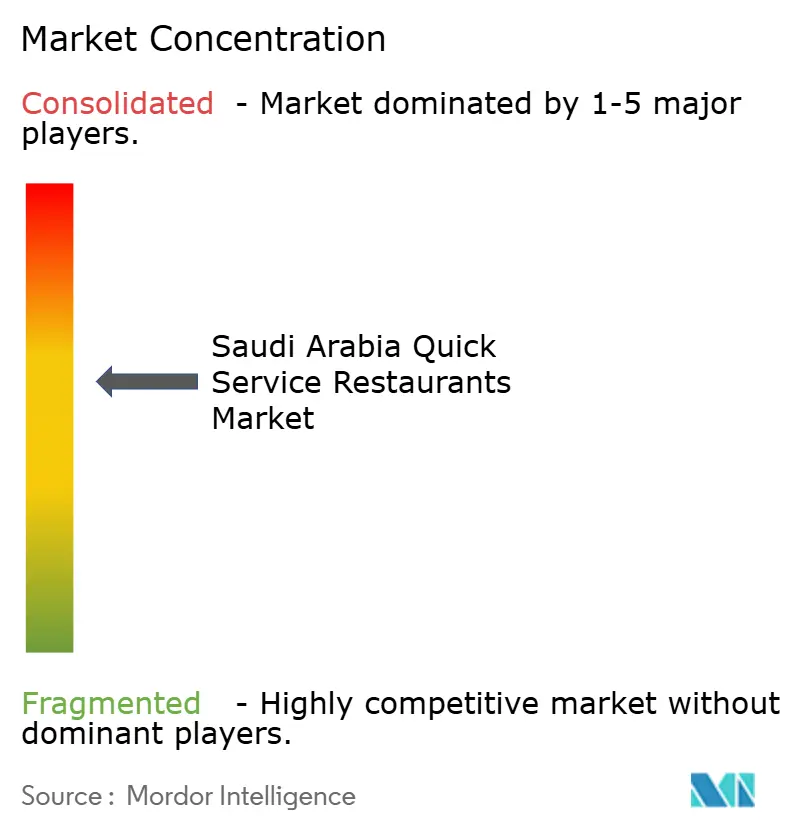

El mercado de restaurantes de comida rápida en Arabia Saudita demuestra una concentración moderada con una competencia fragmentada, ya que las cadenas internacionales establecidas compiten con operadores locales resilientes y marcas regionales emergentes por la cuota de mercado en diversos segmentos de consumidores. El liderazgo del mercado está determinado por el reconocimiento de marca, la eficiencia operativa y la adaptación cultural, sin que ningún operador domine debido a las diversas preferencias de los consumidores y las variaciones geográficas. Al Baik disfruta de una lealtad regional excepcional a pesar de una expansión geográfica limitada, lo que pone de relieve cómo los operadores locales pueden competir eficazmente con las cadenas internacionales a través de calidad consistente, precios orientados al valor y alineación cultural que resuena con los consumidores sauditas.

Los principales actores del mercado incluyen ALBAIK Food Systems Company S.A., Americana Restaurants International PLC, McDonald's Corporation, Yum! Brands y Restaurant Brands International. El mercado de restaurantes de comida rápida en Arabia Saudita está marcado por la continua innovación de productos y las mejoras operativas por parte de las empresas líderes. Estos actores están ampliando sus ofertas de menú para incluir opciones más saludables, introduciendo sabores que satisfacen los gustos locales e implementando sistemas de pedidos digitales para mejorar la experiencia del cliente. La agilidad operativa es evidente en la adopción de tecnologías avanzadas de cocina, como la automatización de restaurantes, para mejorar la eficiencia y la consistencia. Las asociaciones estratégicas, especialmente con proveedores de tecnología y plataformas de entrega a domicilio, desempeñan un papel fundamental en la expansión del mercado. Las empresas están persiguiendo activamente el crecimiento geográfico a través de establecimientos propios y franquiciados, centrándose en zonas de alto tráfico como centros comerciales y distritos comerciales.

La diferenciación estratégica depende cada vez más de la integración tecnológica, la localización del menú y la prestación de servicios omnicanal para satisfacer las expectativas cambiantes de los consumidores en cuanto a conveniencia y personalización. Los operadores internacionales como McDonald's, KFC y Subway adaptan los conceptos globales garantizando la certificación halal, abasteciendo ingredientes locales y empleando estrategias de marketing culturalmente relevantes, mientras mantienen los estándares operativos y la coherencia de la marca. Las oportunidades emergentes se encuentran en segmentos poco atendidos, como las opciones de comida saludable, los formatos casuales premium y los sistemas de pedidos habilitados por tecnología que atraen a los segmentos demográficos más jóvenes y a los grupos de mayores ingresos. El entorno competitivo se intensifica a través de modelos de expansión de franquicias, con operadores que aprovechan las asociaciones locales para acelerar la penetración del mercado, al tiempo que abordan los desafíos de complejidad operativa y coherencia de marca en diversas regiones geográficas.

Líderes de la Industria de Restaurantes de Comida Rápida en Arabia Saudita

ALBAIK Food Systems Company S.A.

Americana Restaurants International PLC

Yum! Brands

McDonald's Corporation

Restaurant Brands International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Pret A Manger ha inaugurado su primer establecimiento en Arabia Saudita, ubicado en las Torres Olaya de Riad. Esta iniciativa marca un hito clave en la estrategia de expansión más amplia de la marca en la región del Consejo de Cooperación del Golfo (CCG).

- Octubre de 2024: Dunkin inauguró su tienda número 800 en Arabia Saudita en colaboración con Shahia Food Limited Company. La tienda ofrece una variedad de menús y productos alimenticios.

- Julio de 2024: La marca Gong Cha abrió su primera tienda en Riad. Gong Cha es una cadena taiwanesa de té de burbujas que se asoció con Shahia Food Limited Company para expandir su presencia en Arabia Saudita.

- Enero de 2024: Gong Cha, una cadena de té de burbujas, se asoció con Shahia Food Limited Company para expandir su negocio en Arabia Saudita, Baréin y Alemania. La empresa planeó abrir 300 establecimientos en todo el Oriente Medio.

Alcance del Informe del Mercado de Restaurantes de Comida Rápida en Arabia Saudita

Panaderías, Hamburguesas, Helados, Cocinas a Base de Carne, Pizza están cubiertos como segmentos por Tipo de Cocina. Establecimientos de Cadena, Establecimientos Independientes están cubiertos como segmentos por Establecimiento. Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes están cubiertos como segmentos por Ubicación.| Panaderías |

| Hamburguesas |

| Helados |

| Cocinas a Base de Carne |

| Pizza |

| Otras Cocinas de Restaurantes de Comida Rápida |

| Establecimientos de Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Servicio en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Por Tipo de Cocina | Panaderías |

| Hamburguesas | |

| Helados | |

| Cocinas a Base de Carne | |

| Pizza | |

| Otras Cocinas de Restaurantes de Comida Rápida | |

| Por Establecimiento | Establecimientos de Cadena |

| Establecimientos Independientes | |

| Por Ubicaciones | Ocio |

| Alojamiento | |

| Comercio Minorista | |

| Independiente | |

| Viajes | |

| Por Tipo de Servicio | Servicio en el Local |

| Para Llevar | |

| Entrega a Domicilio |

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios alimentarios donde los clientes se sientan en una mesa, dan su pedido a un servidor y son servidos en la mesa.

- RESTAURANTES DE COMIDA RÁPIDA - Un establecimiento de servicios alimentarios que ofrece a los clientes conveniencia, velocidad y opciones gastronómicas a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFÉS Y BARES - Un tipo de negocio de servicios alimentarios que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrescos y alimentos ligeros, así como tiendas especializadas en té y café, bares de postres, bares de batidos y bares de zumos.

- COCINA EN LA NUBE - Un negocio de servicios alimentarios que utiliza una cocina comercial con el propósito de preparar alimentos para entrega a domicilio o para llevar únicamente, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Aleta Blanca | Es una de las especies más pequeñas de atún que se encuentran en los seis stocks diferenciados conocidos mundialmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Promedio de los Pedidos | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios alimentarios. |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en las instalaciones. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más albóndigas de carne de res cocidas, colocadas dentro de un pan de hamburguesa o bollo. |

| Café | Es un establecimiento de servicios alimentarios que sirve diversos refrescos (principalmente café) y comidas ligeras. |

| Cafés y Bares | Es un tipo de negocio de servicios alimentarios que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrescos y alimentos ligeros, así como tiendas especializadas en té y café, bares de postres, bares de batidos y bares de zumos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento de Cadena | Se refiere a un establecimiento de servicios alimentarios que comparte marcas, opera en varios lugares, tiene gestión central y prácticas comerciales estandarizadas. |

| Tiras de Pollo | Se refiere a la carne de pollo preparada de los músculos pectoralis minor de un pollo. |

| Cocina en la Nube | Es un negocio de servicios alimentarios que utiliza una cocina comercial con el propósito de preparar alimentos para entrega a domicilio o para llevar únicamente, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo espirituoso o una combinación de ellos, mezclada con otros ingredientes como jugos, siropes con sabor, agua tónica, arbustos y amargos. |

| Edamame | Es un plato japonés preparado con habas de soja (cosechadas antes de que maduren o se endurezcan) y cocidas en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Espresso | Es una forma concentrada de café, servida en tazas pequeñas. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de carne de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios Alimentarios | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Salchicha de Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios alimentarios donde los clientes se sientan en una mesa, dan su pedido a un servidor y son servidos en la mesa. |

| Cocina Fantasma | Se refiere a una cocina en la nube. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluyendo el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con cereales | Es carne de res derivada de ganado que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto como forraje. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata trasera de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Establecimiento Independiente | Se refiere a un establecimiento de servicios alimentarios que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada mediante la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Latte | Es un café a base de leche compuesto por uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios alimentarios ofrecidos como parte de un negocio de recreación, como estadios deportivos, zoológicos, salas de cine y museos. |

| Alojamiento | Se refiere a las ofertas de servicios alimentarios en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a Base de Carne | Esto incluye alimentos como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mixta sin alcohol. |

| Mortadela | Es una salchicha italiana grande o embutido elaborado con carne de cerdo finamente picada o molida y curada con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a la carne de res ahumada y muy condimentada, típicamente servida en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica reconocida por reglas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso, y a menudo otros ingredientes, horneado en el horno. |

| Cortes principales | Se refiere a las secciones principales del canal. |

| Restaurante de comida rápida | Se refiere a un establecimiento de servicios alimentarios que ofrece a los clientes conveniencia, velocidad y opciones gastronómicas a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de servicios alimentarios dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en conserva, y que luego generalmente se introduce en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a base de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricción. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas en café y té | Se refiere a un establecimiento de servicios alimentarios que sirve exclusivamente varios tipos de té o café. |

| Independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos, a menudo crudos, y verduras. |

| Viajes | Se refiere a las ofertas de servicios alimentarios como la comida en avión, la cena en trenes de larga distancia y los servicios alimentarios en cruceros. |

| Cocina Virtual | Se refiere a una cocina en la nube. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación se considera para el valor promedio de los pedidos y se pronostica de acuerdo con las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción