Tamaño y Participación del Mercado de Aplicaciones de Entrega en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

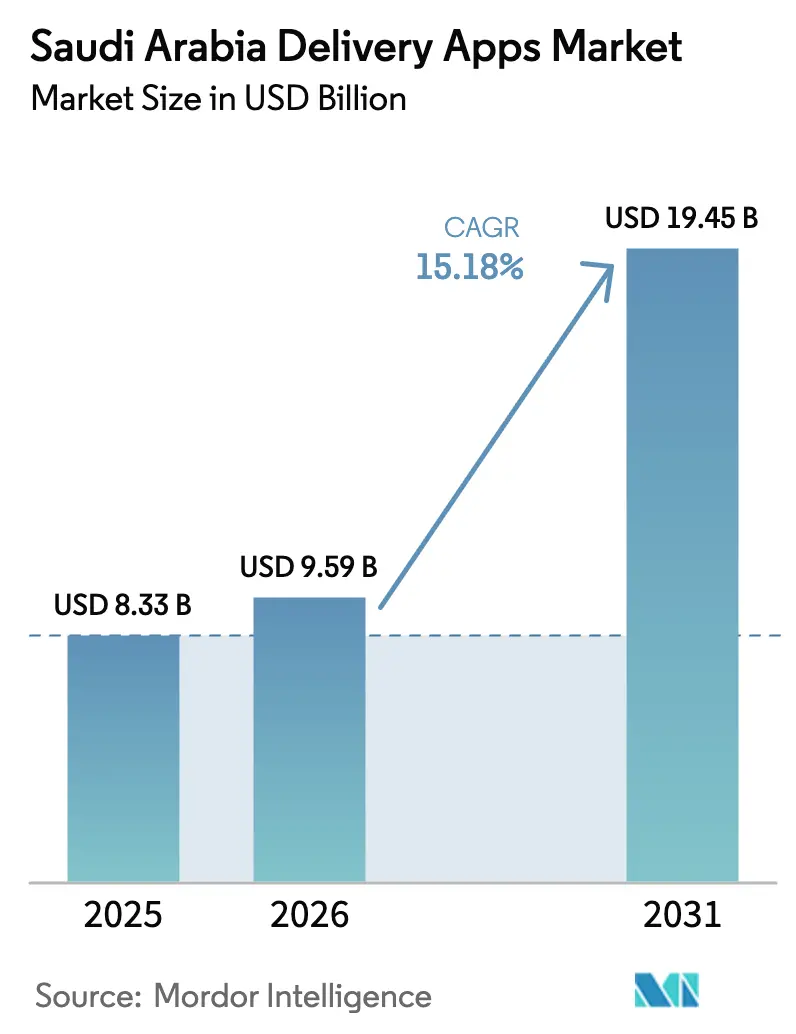

| Tamaño del mercado en el año base (2025) | 8.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.18% CAGR |

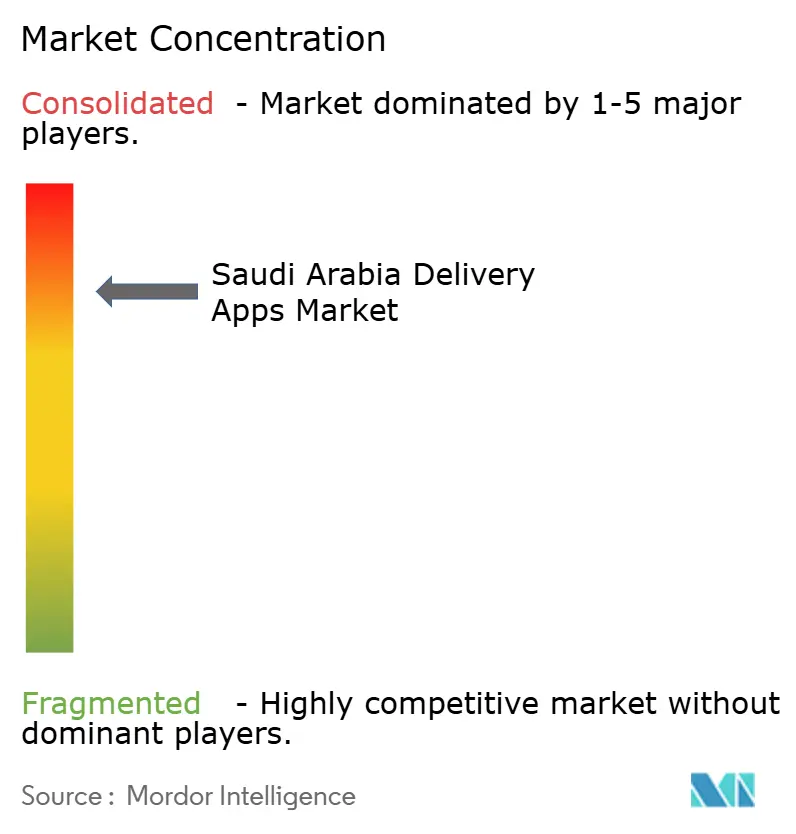

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Entrega en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de aplicaciones de entrega en Arabia Saudita fue valorado en USD 8.33 mil millones en 2025 y se estima que crecerá desde USD 9.59 mil millones en 2026 hasta alcanzar USD 19.45 mil millones en 2031, a una CAGR del 15,18% durante el período de pronóstico (2026-2031). La aceleración refleja la rápida adopción del comercio electrónico, un récord de USD 5.500 millones en ventas en línea en enero de 2025, y grandes inversiones logísticas como la empresa conjunta de USD 10.000 millones de NEOM con DSV que están modernizando las redes de última milla. La creciente penetración de teléfonos inteligentes, la amplia cobertura 5G y la expansión de centros de microfulfillment de tiendas oscuras sustentan las perspectivas sólidas, mientras que la certeza regulatoria de la Autoridad General de Transporte (TGA) y el marco de pagos digitales del Banco Central de Arabia Saudita (SAMA) continúan reduciendo la fricción en el mercado. Los nuevos participantes internacionales, como Keeta de Meituan, han demostrado que las barreras competitivas son permeables, intensificando la competencia de precios y obligando a los operadores establecidos a acelerar la innovación de plataformas. Mientras tanto, las empresas están emergiendo como un nuevo grupo de clientes de considerable tamaño a medida que la entrega de alimentos y comestibles por suscripción se convierte en una comodidad estándar para los empleados.

Conclusiones Clave del Informe

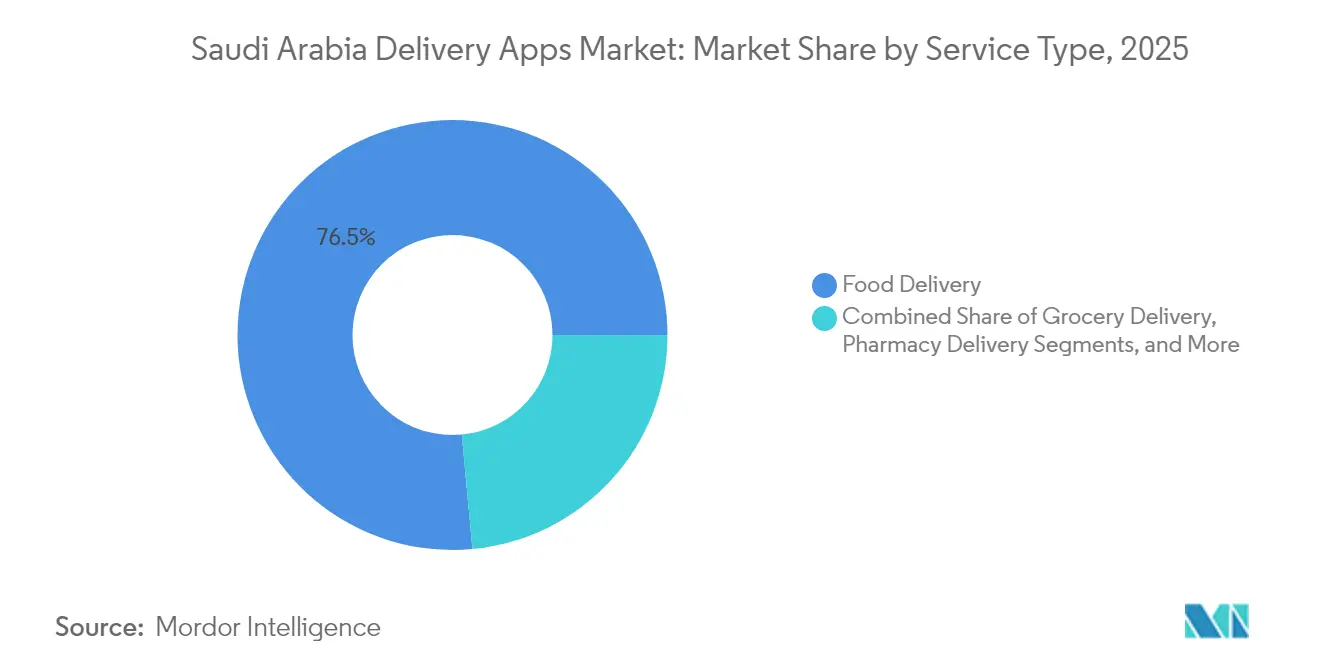

- Por tipo de servicio, la entrega de alimentos representó el 76,48% de la participación del mercado de aplicaciones de entrega en Arabia Saudita en 2025, mientras que se prevé que la entrega de comestibles se expanda a una CAGR del 14,55% hasta 2031.

- Por plataforma, Android capturó el 59,05% de los ingresos en 2025; se proyecta que Web/PWA crezca a una CAGR del 17,01% hasta 2031.

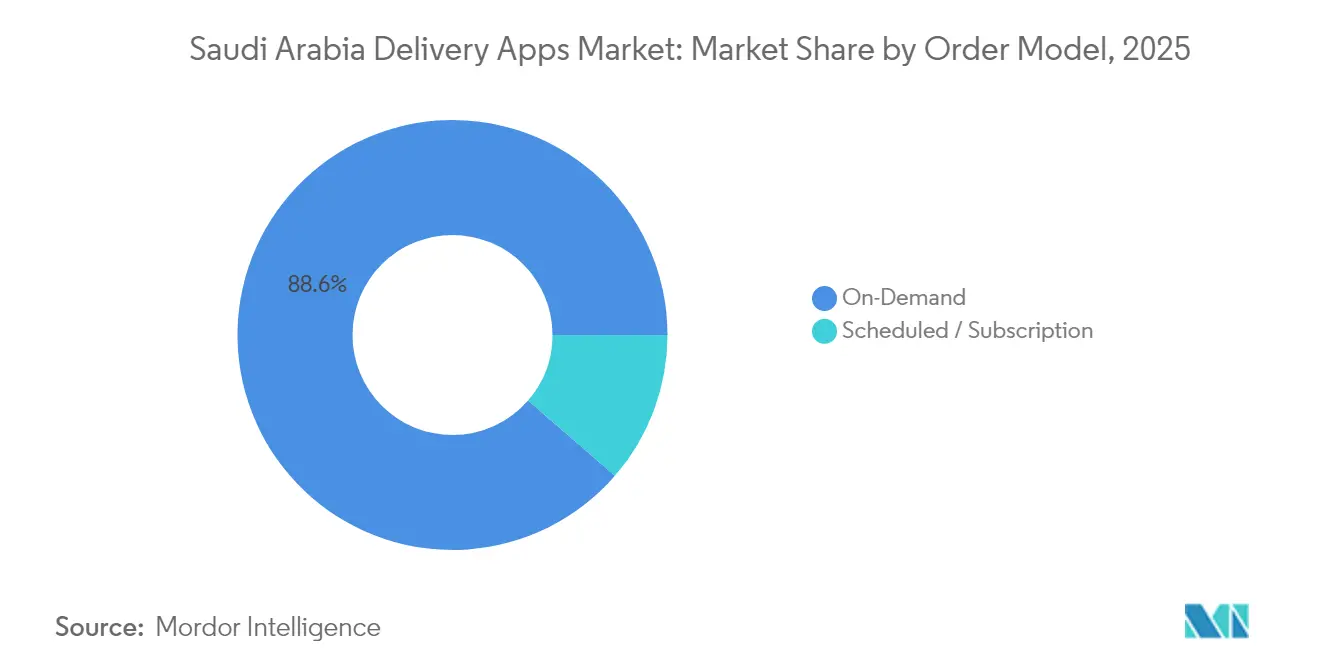

- Por modelo de pedido, los servicios bajo demanda representaron el 88,63% de los ingresos de 2025, mientras que los pedidos programados y por suscripción avanzan a una CAGR del 17,95% hasta 2031.

- Por usuario final, los consumidores individuales generaron el 85,12% de la facturación de 2025, y los usuarios corporativos e institucionales crecen a una CAGR del 15,41%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aplicaciones de Entrega en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de teléfonos inteligentes y despliegue de 5G | +2.8% | Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Rápida adopción de billeteras digitales y tarjetas Mada | +3.2% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Incentivos de comercio electrónico de Visión 2030 y alivio del IVA | +2.1% | NEOM y gigaproyectos | Largo plazo (≥ 4 años) |

| Creciente población expatriada urbana | +1.9% | Riad, Yeda, Provincia Oriental | Mediano plazo (2-4 años) |

| Proyectos piloto de logística de ciudad inteligente de NEOM | +1.4% | NEOM, Provincia Occidental | Largo plazo (≥ 4 años) |

| Expansión del microfulfillment de tiendas oscuras | +2.6% | Ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Billeteras Digitales y Tarjetas Mada

Las transacciones con tarjeta Mada ascendieron a USD 53.000 millones en 2024, impulsadas por los mandatos de API abierta de SAMA que facilitaron la integración de billeteras globales como Google Pay y Samsung Pay. Los pagos sin fricciones reducen las tasas de abandono de carrito y permiten modelos de suscripción que estabilizan los ingresos de las plataformas de comestibles y farmacia. Los proyectos piloto de finanzas integradas dentro de las principales aplicaciones ahora ofrecen microcrédito instantáneo y recompensas, mejorando el valor de vida del cliente y apoyando un mayor retorno sobre la inversión en marketing.

Incentivos de Comercio Electrónico de Visión 2030 y Esquemas de Alivio del IVA

Los incentivos fiscales que incluyen 0% de impuesto corporativo durante 30 años bajo el programa de Sede Regional y la suspensión de aranceles aduaneros dentro de las Zonas Logísticas Integradas Especiales han reducido el costo del abastecimiento transfronterizo. La plataforma unificada de facturación electrónica administrada por ZATCA también estandariza el cumplimiento tributario, aumentando la claridad de los datos para los operadores y reduciendo los errores de procesamiento. Estas medidas reducen la barrera de entrada para plataformas extranjeras como Keeta y Rabbit, acelerando los ciclos de innovación[1].BinDawood Holding, "Informe Anual 2024," bindawoodonline.com

Expansión del Microfulfillment de Tiendas Oscuras Más Allá de las Ciudades de Primer Nivel

Quick Market de HungerStation opera con una cobertura equivalente al 95% del Reino con ventanas de entrega de menos de una hora, mientras que Nana abrió 30 tiendas oscuras en Riad y anunció 20 instalaciones adicionales. Los costos inmobiliarios en las ciudades secundarias siguen siendo bajos, lo que permite una mayor captura de margen incluso con valores de pedido inferiores a SAR 20. Minoristas como BinDawood invirtieron USD 390 millones en infraestructura de centros que fusiona el inventario de tiendas y tiendas oscuras, acortando los radios de entrega y aumentando la productividad de la tasa de recolección[2].Autoridad de Zakat, Impuestos y Aduanas (ZATCA), "Guía de Integración de Facturación Electrónica – 2025," zatca.gov.sa

Creciente Población Expatriada Urbana en Busca de Conveniencia

Los expatriados concentrados en Riad, Yeda y Dammam muestran mayores frecuencias de uso y disposición a adoptar paquetes de suscripción. La diversidad gastronómica convierte estos vecindarios en zonas piloto para nuevas categorías de restaurantes, impulsando menús más extensos en Jahez y Careem. La adopción de suscripciones entre los expatriados ya supera el promedio nacional, proporcionando ingresos recurrentes que financian inversiones en flotas con control de temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por la cultura de cenas en "majlis" y restaurantes de alta cocina | −1.8% | Regiones tradicionales a nivel nacional | Largo plazo (≥ 4 años) |

| Altas comisiones que reducen los márgenes de los restaurantes | −2.1% | Mercados metropolitanos competitivos | Corto plazo (≤ 2 años) |

| Baja precisión de geolocalización en ciudades secundarias | −1.3% | Áreas secundarias y rurales | Mediano plazo (2-4 años) |

| Inflación de costos de trabajadores independientes tras las reformas laborales | −1.7% | Centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por la Cultura de Cenas en "Majlis" y Restaurantes de Alta Cocina

Las tradiciones culturales que enfatizan las comidas comunales reducen el atractivo de la entrega a domicilio entre los grupos demográficos de mayor edad. Las encuestas nacionales muestran que el 51% de los saudíes aún prefiere comer fuera, con una brecha que se amplía en las regiones más conservadoras. Los restauradores enfocados en la gastronomía premium a menudo rechazan las asociaciones de entrega, citando la dilución de la experiencia de marca.

Altas Comisiones que Reducen los Márgenes de los Restaurantes

Las comisiones que oscilan entre el 15% y el 30% erosionan la rentabilidad, especialmente para los establecimientos independientes. Algunos locales responden añadiendo recargos de precio específicos para entregas, una táctica que puede frenar el impulso de los pedidos. La presión se intensifica durante las desaceleraciones económicas cuando los costos operativos aumentan más rápido que los precios del menú.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de la Entrega de Alimentos Enfrenta la Disrupción de los Comestibles

La entrega de alimentos generó USD 6.370 millones de ingresos en 2025, equivalente al 76,48% de la participación del mercado de aplicaciones de entrega en Arabia Saudita. No obstante, la entrega de comestibles crecerá más rápido a una CAGR del 14,55%, impulsada por la densidad de tiendas oscuras y los elevados valores de cesta. El tamaño del mercado de aplicaciones de entrega en Arabia Saudita para comestibles está preparado para duplicarse en 2028, ayudado por la entrada del Supermercado Xiaoxiang de Meituan que transfiere modelos maduros de comercio rápido chino. La entrega de farmacia también está escalando a través de asociaciones con Nahdi Medical y Al Dawaa, impulsando las tasas de adherencia a la atención crónica entre los consumidores de mayor edad.

Las estrategias de diversificación de plataformas ahora integran la agrupación de categorías cruzadas. El objetivo de ingresos de USD 542,6 millones de Nana para 2026 ilustra cómo los ciclos de compra repetida de comestibles suavizan el flujo de caja general. Mientras tanto, la claridad regulatoria de la Autoridad Saudita de Alimentos y Medicamentos fomenta el cumplimiento farmacéutico seguro, amplificando la confianza.

Los inversores reconocen la oportunidad de convergencia, financiando centros de tiendas oscuras que manejan tanto alimentos como bienes de consumo esenciales en una única capa de enrutamiento. Esa infraestructura compartida mejora la utilización de las furgonetas y apoya los estándares de servicio de menos de 30 minutos en los distritos principales.

Por Plataforma: El Liderazgo de Android Desafiado por la Innovación Web

Android contribuyó con el 59,05% de las transacciones de 2025, una posición asegurada por dispositivos asequibles y servicios de Google preinstalados. Sin embargo, se prevé que las interfaces Web/PWA crezcan un 17,01% anual porque evitan las restricciones de almacenamiento y eliminan la fricción de descarga de tiendas de aplicaciones.

El tamaño del mercado de aplicaciones de entrega en Arabia Saudita vinculado a los canales Web/PWA podría superar los USD 3.600 millones en 2031, acelerándose a medida que las operadoras de telecomunicaciones ofrezcan paquetes de datos de tarifa cero para el tráfico basado en navegador. Las aplicaciones web progresivas ofrecen notificaciones push y almacenamiento en caché sin conexión sin intermediarios, aumentando la velocidad de lanzamiento para los operadores más pequeños. iOS retiene a los usuarios de mayor poder adquisitivo con valores de cesta 1,3 veces superiores al promedio de Android, apoyando una mayor penetración de servicios premium pero limitando el alcance masivo.

Por Modelo de Pedido: Los Servicios Programados Ganan Tracción por Suscripción

El servicio bajo demanda domina con el 88,63% de la participación de ingresos, siendo el predeterminado para los antojos espontáneos de alimentos y las cestas de comercio rápido. Sin embargo, los formatos programados y por suscripción registrarán una CAGR del 17,95% a medida que las plataformas busquen eficiencia de costos y demanda predecible.

Las suscripciones de comestibles que agrupan productos básicos semanales con precios preferenciales ahora constituyen el 9% de los pedidos de Nana. Los horarios de Quick Market de HungerStation permiten a los operadores asignar repartidores de manera más efectiva, reduciendo el kilometraje en vacío. Para las empresas, el catering por suscripción reduce los gastos generales de adquisición y apoya estándares consistentes de proveedores, extendiendo los casos de uso de la plataforma al territorio B2B.

Por Usuario Final: El Segmento Corporativo Emerge como Motor de Crecimiento

Los individuos generaron el 85,12% de la facturación de 2025, reflejando la adopción en los hogares. Sin embargo, los usuarios corporativos e institucionales se expandirán a una CAGR del 15,41%, impulsados por las asignaciones de comidas para el personal y las normas de salud y seguridad que favorecen el suministro de alimentos en el lugar de trabajo.

La participación del mercado de aplicaciones de entrega en Arabia Saudita atribuible a las cuentas corporativas podría superar el 20,00% en 2031, ayudada por las API de facturación de pedidos masivos y las herramientas integradas de gestión de gastos. Los hospitales y las universidades subcontratan cada vez más las funciones de cafetería a especialistas en entrega con licencia, aprovechando el registro de operadores de la TGA para garantizar el cumplimiento.

Panorama Competitivo

La competencia se está intensificando, pero el mercado aún muestra una fragmentación moderada. Los líderes locales Jahez International y HungerStation[4]Delivery Hero SE, "Anuncio de Reorganización Estratégica en Oriente Medio – agosto de 2024," deliveryhero.com mantienen ventajas de escala a través de flotas de repartidores a nivel nacional y relaciones históricas con restaurantes. Keeta de Meituan alcanzó el 10% de participación en los cuatro meses posteriores a su lanzamiento en 2024, demostrando que los subsidios más una tecnología sólida pueden remodelar rápidamente el tablero de pedidos. Careem, respaldada por Uber, está desplegando la funcionalidad de "Aplicación para Todo" multisectorial para defender su participación, mientras que Rabbit aprovecha el dominio de las tiendas oscuras perfeccionado en Egipto para apuntar a 20 millones de entregas de artículos para 2026.

Las respuestas estratégicas enfatizan la infraestructura y la inteligencia artificial. Jahez está probando la optimización de rutas mediante aprendizaje automático que ha reducido el tiempo promedio de entrega en un 11%. Delivery Hero consolidó foodora, Yemeksepeti y foodpanda bajo una única capa de gestión del Golfo para extraer sinergias operativas y reducir la duplicación de personal. Mientras tanto, BinDawood y Carrefour están pivotando desde el estatus de minorista puro hacia colaboradores de logística de plataforma, coinvirtiendo en almacenes refrigerados que abastecen a los socios del mercado.

La regulación también configura la dinámica competitiva. Las licencias de la TGA y las normas laborales de febrero de 2025 aumentan los costos de cumplimiento, favoreciendo a los operadores capitalizados. Aun así, las plataformas de nicho enfocadas en productos farmacéuticos, electrónica o servicios B2B encuentran espacio a través de acuerdos de nivel de servicio especializados y estructuras de tarifas diferenciadas. Se prevé que la actividad de fusiones y adquisiciones se intensifique, con los operadores de nivel medio cortejando a especialistas en logística para asegurar capacidad para ventanas de entrega en la misma hora.

Líderes de la Industria de Aplicaciones de Entrega en Arabia Saudita

MRSOOL Inc.

Jahez International Company For Information Systems Technology

HungerStation LTD (Delivery Hero SE)

Talabat (Delivery Hero SE)

Carrefour Ksa (Majid Al Futtaim Retail)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis Geográfico

Riad sigue siendo el epicentro de la innovación debido a la proximidad política y los densos grupos de expatriados. La capital alberga la mayor concentración de tiendas oscuras y proyectos piloto de cápsulas de entrega autónoma bajo el consorcio tecnológico de NEOM. Yeda le sigue, aprovechando el acceso portuario a importaciones especializadas y albergando los primeros lanzamientos de Keeta y el Supermercado Xiaoxiang de Meituan. La Provincia Oriental se beneficia de los ingresos petroquímicos, elevando los tamaños de cesta premium e impulsando a las plataformas a probar módulos de comestibles en cadena de frío.

Las ciudades secundarias como Al-Kharj, Hail y Arar ilustran la próxima ola de expansión. Los menores costos inmobiliarios permiten huellas rentables de tiendas oscuras, mientras que las brechas en el comercio minorista convencional fomentan la adopción digital por primera vez. Los desafíos de precisión de ubicación se están resolviendo mediante mapeo de malla propietario y un mayor uso del protocolo de direccionamiento what3words.

Los megaproyectos turísticos e industriales de Visión 2030 abren nuevos puntos de acceso para los consumidores. NEOM está codificando estándares logísticos para drones autónomos y casilleros inteligentes que pueden extenderse a las normas nacionales. Los centros interprovinciales que utilizan modelos de concentrador y radio garantizan que los asentamientos remotos reciban dos entregas diarias, elevando la paridad de servicio en todo el Reino.

Desarrollos Recientes de la Industria

- Abril de 2025: Rabbit estableció operaciones en Arabia Saudita con una sede regional en Riad, con el objetivo de realizar 20 millones de entregas de artículos para 2026 y alcanzar ingresos de USD 542,6 millones.

- Abril de 2025: Development Works Food Co. reportó pérdidas equivalentes al 27% del capital debido a la contabilidad de arrendamientos bajo IFRS 16.

- Abril de 2025: Meyar Co. adquirió cinco camiones de reparto por valor de SAR 1,47 millones para expandir la distribución.

- Febrero de 2025: Las nuevas enmiendas laborales introdujeron normas de dotación de personal más estrictas y sanciones de hasta SAR 500.000 para las empresas de entrega que no cumplan con la normativa.

- Enero de 2025: Keeta se expandió a Yeda y La Meca, asociándose con 13.000 restaurantes y desplegando más de 15.000 repartidores.

Alcance del Informe del Mercado de Aplicaciones de Entrega en Arabia Saudita

El transporte de bienes desde el lugar de origen hasta un destino predeterminado se denomina entrega. El flete se maneja principalmente por carretera y ferrocarril en tierra, canales marítimos o redes de transporte aéreo. El mercado se define por los ingresos generados de diversas fuentes, como tarifas de entrega, comisiones, ingresos por publicidad y marketing, tarifas de pago en línea, etc., en aplicaciones de entrega como alimentos, comestibles, farmacia, etc., en el mercado.

El mercado de aplicaciones de entrega en Arabia Saudita está segmentado por tipo de servicio (aplicaciones de entrega de alimentos, aplicaciones de entrega de comestibles, aplicaciones de entrega de farmacia y otras aplicaciones de entrega bajo demanda). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Entrega de Alimentos |

| Entrega de Comestibles |

| Entrega de Farmacia |

| Otra Entrega Bajo Demanda |

| Android |

| iOS |

| Web / PWA |

| Bajo Demanda |

| Programado / Suscripción |

| Consumidores Individuales |

| Corporaciones e Instituciones |

| Por Tipo de Servicio | Entrega de Alimentos |

| Entrega de Comestibles | |

| Entrega de Farmacia | |

| Otra Entrega Bajo Demanda | |

| Por Plataforma | Android |

| iOS | |

| Web / PWA | |

| Por Modelo de Pedido | Bajo Demanda |

| Programado / Suscripción | |

| Por Usuario Final | Consumidores Individuales |

| Corporaciones e Instituciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de aplicaciones de entrega en Arabia Saudita en 2031?

Se prevé que el mercado alcance USD 19.450 millones en 2031, lo que representa una CAGR del 15,18% desde 2026.

¿Qué categoría de servicio se espera que crezca más rápido en Arabia Saudita?

Se proyecta que la entrega de comestibles registre una CAGR del 14,55% hasta 2031, superando a los segmentos de alimentos, farmacia y otras entregas bajo demanda.

¿Qué tan significativo es el segmento de usuarios corporativos para las aplicaciones de entrega en Arabia Saudita?

Las cuentas corporativas e institucionales se están expandiendo a una CAGR del 15,41% y podrían superar el 20,00% de los ingresos del sector en 2031.

¿Por qué las plataformas web y PWA están ganando tracción entre los consumidores saudíes?

Las aplicaciones web progresivas eliminan las descargas, requieren menos almacenamiento en el teléfono y reciben paquetes de datos de tarifa cero, impulsando una CAGR del 17,01% para el canal.

¿Qué organismo regulador otorga licencias a las plataformas de entrega en Arabia Saudita?

La Autoridad General de Transporte emite licencias y hace cumplir las normas laborales y de calidad de servicio para todos los operadores.

Última actualización de la página el: