Tamaño y participación del mercado de TIC de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

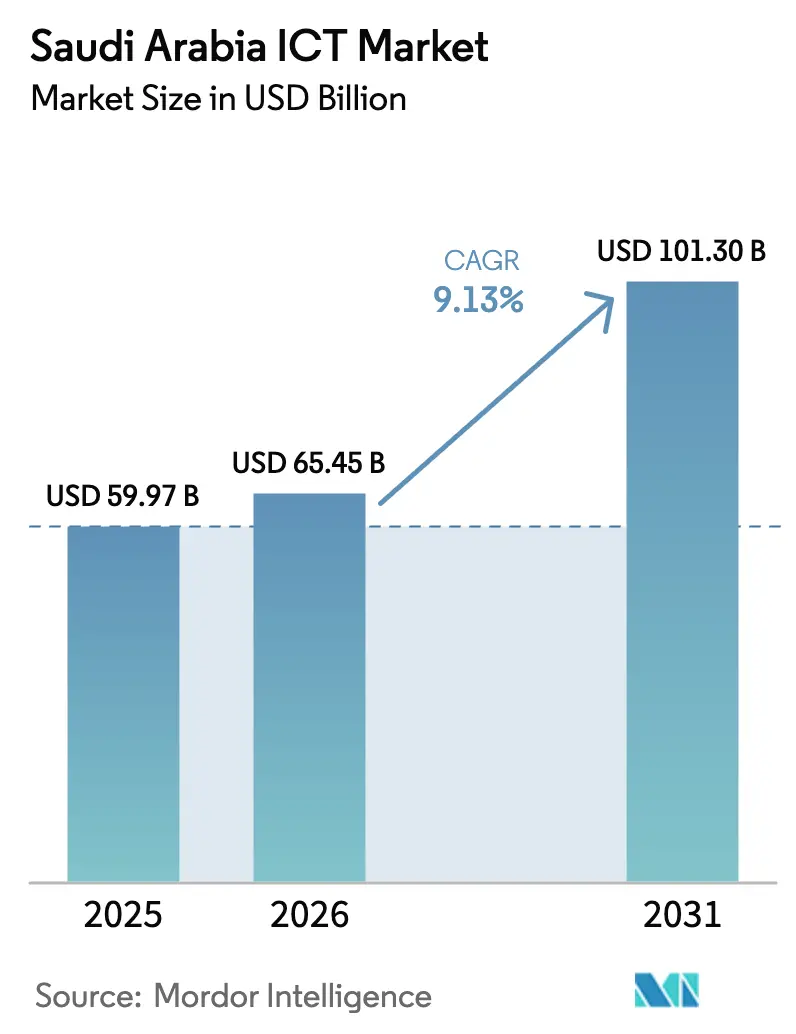

| Tamaño del mercado en el año base (2025) | 59.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 65.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de TIC de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de TIC de Arabia Saudita fue valorado en 59.970 millones de USD en 2025 y se estima que crecerá desde 65.450 millones de USD en 2026 hasta alcanzar los 101.300 millones de USD en 2031, a una CAGR del 9,13% durante el período de previsión (2026-2031). El mandato digital prioritario de Visión 2030, las regulaciones de nube soberana y las inversiones de hiperescala sustentan esta expansión, mientras que los despliegues de 5G, los proyectos de gobierno electrónico del sector público y los megaproyectos como NEOM sostienen la demanda a largo plazo. Los despliegues en la nube ya gestionan cerca de la mitad de las cargas de trabajo empresariales, y la capacidad de los centros de datos aumenta a medida que la CST impone estrictas normas de residencia de datos que conllevan multas de hasta 25 millones de SAR por incumplimiento. Mientras tanto, la escasez de talento y las normas de contenido local actúan como frenos, pero los programas de capacitación a gran escala y la externalización de servicios gestionados mitigan su impacto. La intensidad competitiva aumenta a medida que los proveedores de hiperescala, los operadores de telecomunicaciones establecidos y las empresas emergentes de IA convergen en servicios definidos por software, remodelando los grupos de ingresos en todo el mercado de TIC de Arabia Saudita.

Conclusiones clave del informe

- Por tipo, los servicios de telecomunicaciones lideraron con el 31,78% de la participación del mercado de TIC de Arabia Saudita en 2025; se proyecta que el software de TI se expandirá a una CAGR del 9,53% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 70,62% del tamaño del mercado de TIC de Arabia Saudita en 2025, mientras que las pymes registran la CAGR proyectada más alta del 10,58% hasta 2031.

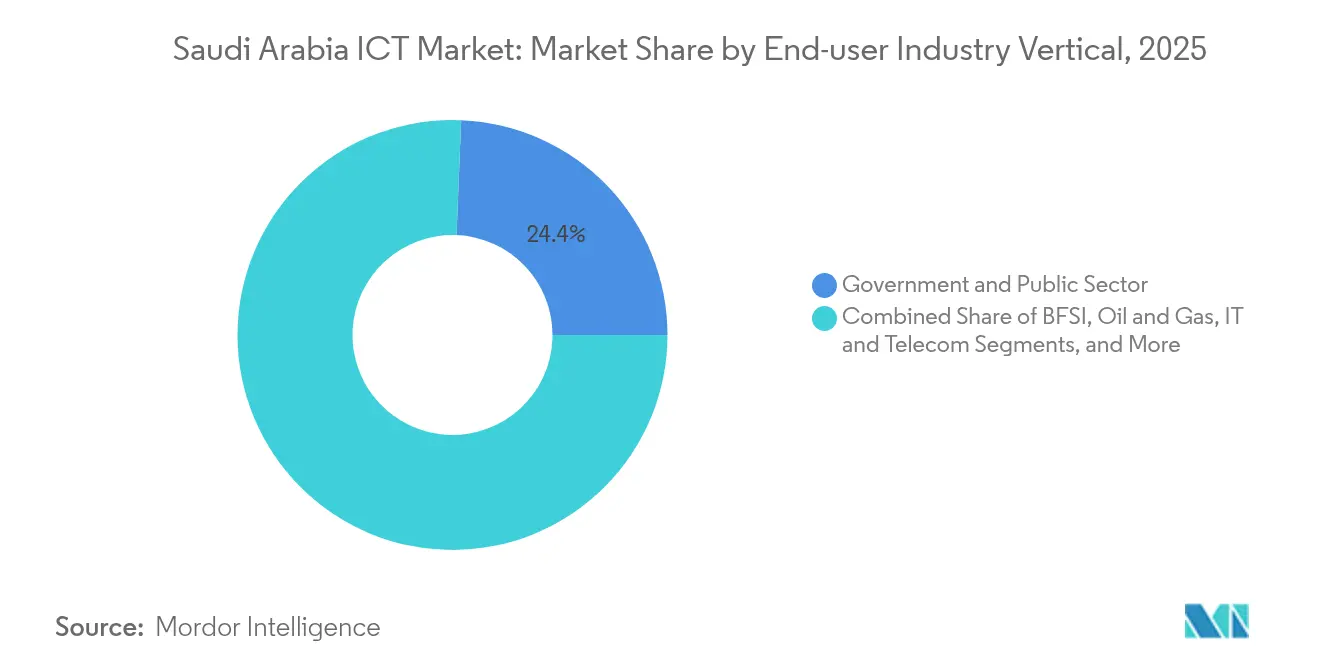

- Por vertical de industria del usuario final, el gobierno y el sector público captaron una participación del 24,36% en 2025; el sector de la salud avanza a una CAGR del 13,45% hasta 2031.

- Por modelo de implementación, la nube capturó el 43,43% del tamaño del mercado de TIC de Arabia Saudita en 2025 y se prevé que crecerá a una CAGR del 14,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de TIC de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Digitalización del sector público de Visión 2030 | +2.8% | Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Despliegue y monetización de redes 5G | +2.1% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Adopción acelerada de nube y SaaS por parte de las pymes | +1.9% | Ciudades industriales a nivel nacional | Mediano plazo (2-4 años) |

| Modernización industrial habilitada por IoT | +1.4% | Provincia Oriental, con expansión a nivel nacional | Largo plazo (≥ 4 años) |

| Demanda de hiperescala de NEOM y gigaproyectos | +0.7% | Regiones noroccidentales, efecto multiplicador nacional | Largo plazo (≥ 4 años) |

| Mandatos de nube soberana | +0.3% | Centros de datos de Riad y Dammam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de digitalización del sector público de Visión 2030

El ascenso de Arabia Saudita al 4.° puesto en el Índice de Servicios Digitales de la ONU ilustra el rápido avance del gobierno electrónico, con organismos que apuntan a una adopción del 90% de los servicios premium para 2025 [1]Agencia de Prensa Saudita. "Arabia Saudita asiste a la Reunión Preparatoria para la Conferencia Mundial de Desarrollo de las Telecomunicaciones." 17 de abril de 2025.. Este impulso del sector público es el catalizador más importante del mercado de servicios de TI de Arabia Saudita. Las plataformas que van desde identidades basadas en cadena de bloques hasta chatbots de inteligencia artificial generan una demanda sostenida de software, nube soberana y ciberseguridad. Las normas de puerto de carga unificado vigentes desde 2025 ilustran asimismo cómo la regulación puede redirigir de inmediato el gasto en TIC, ahorrando a los consumidores 170 millones de SAR (45,3 millones de USD) anuales y reduciendo 2,2 millones de unidades de residuos electrónicos [2]Comisión de Comunicaciones, Espacio y Tecnología. "Comisión de Comunicaciones, Espacio y Tecnología." Consultado el 15 de febrero de 2025. . Los proveedores que se alinean con las normas obligatorias aseguran contratos a largo plazo, refuerzan la interoperabilidad e influyen en las normas de contratación en todo el mercado de TIC de Arabia Saudita.

Despliegue de redes 5G y monetización de suscriptores

stc Group, Mobily y Zain KSA encendieron conjuntamente el 5G a nivel nacional, habilitando planes premium para consumidores y soluciones de redes privadas para fábricas, puertos y campos energéticos. El valor de marca de stc alcanzó los 16.100 millones de USD en 2024, reflejando una sólida monetización del 5G. Las subastas de espectro, los límites del 60% a la propiedad extranjera y las normas de compartición de infraestructura mantienen los costos de despliegue manejables, mientras que los nodos de computación en el borde y las API de división abren nuevos ingresos empresariales. Se prevé ahora que la base de ingresos de telecomunicaciones de Arabia Saudita alcanzará los 22.220 millones de USD para 2029, impulsada principalmente por servicios vinculados al 5G.

Demanda de hiperescala de NEOM y los gigaproyectos

El acuerdo DataVolt-Supermicro de 20.000 millones de USD para centros de datos de IA en NEOM representa el mayor pedido individual de infraestructura de TIC jamás registrado en el Reino. La feria LEAP 2025 por sí sola reveló 20.000 millones de USD en nuevos compromisos de IA, impulsando pedidos de bastidores de enfriamiento líquido, tejidos de borde y módulos de seguridad de grado cuántico. Los cables submarinos y los puntos de intercambio de Internet regional le siguen, canalizando cargas de trabajo hacia los centros de datos de Riad y la Provincia Oriental. Las telecomunicaciones nacionales han respondido; Mobily destinó 905 millones de USD para cables e instalaciones, mientras que stc elevó su gasto en centros de datos a 266 millones de USD.

Adopción acelerada de nube y SaaS por parte de las pymes

Las pymes, durante mucho tiempo desatendidas por las TI empresariales, se convierten en el grupo comprador de mayor crecimiento a medida que la nube soberana y las subvenciones de Visión 2030 reducen el costo y la complejidad. La nueva región cloud de Google en Dammam reduce la latencia y satisface las normas de residencia de datos, haciendo que el SaaS sea viable incluso para los minoristas más pequeños. Los programas gubernamentales subvencionan las evaluaciones de migración y ofrecen créditos fiscales sobre el gasto en software. stc reportó interacciones con 665 pymes en 2023, ilustrando la creciente adopción de paquetes de marketplace que integran IaaS, herramientas de ciberseguridad y software financiero. Este patrón amplía la base de ingresos del mercado de TIC de Arabia Saudita, reduciendo la excesiva dependencia de las grandes empresas de petróleo y gas.

Análisis del impacto de las restricciones*

| Restricción | (~) Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de talento avanzado en TIC y brecha de saudización | -1.8% | Aguda en Riad y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Déficit de competencias en ciberseguridad | -1.2% | Mayor en los sectores financiero y gubernamental | Mediano plazo (2-4 años) |

| Normas de alojamiento de contenido local | -0.9% | A nivel nacional | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de hardware | -0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento avanzado en TIC y brecha de saudización

Persiste una brecha de talento del 20% en operaciones de seguridad, ingeniería de IA y arquitectura de nube, lo que eleva los costos y los plazos de los proyectos. Korn Ferry estima entradas salariales de 33.600 millones de USD para 2030 a medida que las empresas se superan mutuamente en la captación de competencias escasas. Las normas de saudización exigen personal local, pero solo el 18,6% de los puestos de TI del sector privado están ocupados por nacionales, lo que obliga a un gasto considerable en academias y servicios gestionados. La Autoridad Nacional de Ciberseguridad exige ahora experiencia saudita interna para todas las auditorías de infraestructura crítica, lo que impulsa programas de capacitación urgentes aunque lentos.

Normas de contenido local y alojamiento que limitan a los proveedores de nube extranjeros

Los controles esenciales de ciberseguridad de la CST bloquean las cargas de trabajo sensibles dentro de las fronteras de Arabia Saudita e imponen multas de hasta 25 millones de SAR (6,6 millones de USD) por infracciones. Los proveedores internacionales deben invertir en instalaciones nacionales, realizar auditorías de seguridad localmente y comprometerse con la transferencia de conocimiento. Si bien las medidas impulsan la construcción de centros de datos, también prolongan el tiempo de comercialización para los nuevos participantes y limitan el lanzamiento de funciones pendientes de certificación. El efecto neto modera la presión competitiva sobre los precios dentro del mercado de TIC de Arabia Saudita, preservando los márgenes de los operadores establecidos pero potencialmente desacelerando el ritmo de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la aceleración del software impulsa la diversificación

Los servicios de telecomunicaciones mantuvieron el 31,78% de la participación del mercado de TIC de Arabia Saudita en 2025 a medida que se aceleró la monetización de suscriptores de 5G. Sin embargo, el software de TI lidera el crecimiento con una CAGR del 9,53%, respaldado por el esfuerzo de la SDAIA por capacitar a 20.000 especialistas en IA y el objetivo de Visión 2030 de un impulso del PIB de entre 135.200 y 235.200 millones de USD procedente de la IA. Las suites de aplicaciones empresariales, el middleware y las plataformas de seguridad desplazan al hardware propietario, mientras que los modelos SaaS desbloquean ventajas de flujo de caja para las pymes. Se prevé que el tamaño del mercado de TIC de Arabia Saudita atribuible a las plataformas de software casi se duplique para 2030 a medida que las organizaciones modernicen sus plataformas heredadas y cumplan con los mandatos de ciberseguridad. La demanda de hardware se mantiene estable para los enrutadores de borde y las construcciones de centros de datos, pero el valor se está desplazando hacia las capas de orquestación, las API y los motores de analítica.

Mientras tanto, los proveedores de dispositivos para usuarios finales abordan el plazo USB-C de 2025 que estandariza los puertos de carga, reduciendo la complejidad del catálogo de productos aunque impulsando el rediseño de firmware. Los pedidos de equipos de red se corresponden con las fases de despliegue de 5G y la densificación de fibra metropolitana. Los servicios gestionados de TI prosperan porque los clientes externalizan la remediación de deuda técnica a integradores de sistemas capaces de garantizar el cumplimiento normativo y el tiempo de actividad. En consecuencia, la creciente participación del software reequilibra los modelos de ingresos de los proveedores, alejándolos del hardware intensivo en capex y de bajo margen hacia flujos recurrentes basados en suscripciones en todo el mercado de TIC de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa del usuario final: impulso de digitalización de las pymes

Las grandes empresas representaron el 70,62% del tamaño del mercado de TIC de Arabia Saudita en 2025 debido a los presupuestos multimillonarios en petróleo, gas y administración pública. Sin embargo, las pymes exhiben una CAGR del 10,58% hasta 2031, reduciendo rápidamente la brecha digital. Los incentivos fiscales, el aprovisionamiento de SaaS de baja intervención y los paquetes de nube de pago por crecimiento atraen a los minoristas más pequeños y a los clústeres de fabricación hacia el consumo formal de TIC. El centro de IA de Google cerca de Dammam adapta específicamente los modelos de lenguaje y la analítica a los flujos de trabajo de las pymes arabófonas, acortando los ciclos de implementación y los costos.

Las entidades de gran capitalización como Saudi Aramco siguen anclando el gasto con la optimización de campos impulsada por IA e iniciativas de megalagos de datos. Sin embargo, sus ciclos de adquisición favorecen a proveedores maduros capaces de cumplir con el tiempo de actividad de Nivel IV y los estrictos criterios de seguridad nacional. Por el contrario, las pymes toleran los SLA estándar pero exigen pasarelas de pago locales e interfaces en árabe, un nicho que ahora abordan las empresas emergentes. La dinámica de dos niveles equilibra la estabilidad y el crecimiento en el mercado de TIC de Arabia Saudita, fomentando carteras de ingresos diversificadas para los proveedores de servicios.

Por vertical de industria del usuario final: transformación digital del sector de la salud

El gobierno y el sector público representaron el 24,36% de la participación del mercado de TIC de Arabia Saudita en 2025 gracias a los servicios electrónicos, los documentos de identidad con tarjeta inteligente y los contratos de nube nacional. El sector de la salud registra la CAGR más rápida del 13,45%, catalizada por el Hospital Virtual Seha, que atendió a 255.765 pacientes mediante teleconsultas, y las 1,6 millones de sesiones de la aplicación Sehhaty. Los registros médicos electrónicos, los motores de triaje de IA y los dispositivos portátiles se integran en una nube soberana y segura que satisface los mandatos de datos de pacientes.

El sector BFSI impulsa la adopción de tecnología de seguridad a medida que las plataformas de banca abierta y pagos instantáneos entran en funcionamiento. El sector de petróleo y gas continúa con un gasto considerable en sensores de IIoT, analítica predictiva y gemelos digitales; Aramco atribuye un incremento del 15% en la producción en Khurais a dichos sistemas. El comercio minorista y el comercio electrónico añaden motores omnicanal y robótica de última milla. En conjunto, estos segmentos verticales diversifican los flujos de demanda, protegiendo al mercado de TIC de Arabia Saudita frente a perturbaciones sectoriales específicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de implementación: la soberanía de la nube impulsa el crecimiento

La nube capturó el 43,43% del tamaño del mercado de TIC de Arabia Saudita en 2025 y se proyecta que crecerá a una CAGR del 14,16%, impulsada por la inversión de 5.300 millones de USD de AWS y el centro de interconexión de 1.000 millones de USD de Equinix. Las normas de nube soberana exigen que las cargas de trabajo críticas permanezcan en el país, alineando las hojas de ruta de los proveedores de hiperescala con los operadores de telecomunicaciones que ofrecen energía, terreno y relaciones gubernamentales. Las arquitecturas híbridas emergen como el estándar predeterminado para los sectores regulados, combinando dispositivos en las instalaciones para los niveles de datos confidenciales con la economía de ampliación a la nube para el entrenamiento de IA.

Las instalaciones en las instalaciones siguen siendo indispensables en el núcleo de defensa y los bancos centrales, donde la resiliencia con aislamiento de red supera al costo. Mientras tanto, las mini-nubes de borde proliferan en fábricas y parques eólicos, manteniendo la analítica sensible a la latencia de forma local mientras sincronizan resúmenes con los lagos de datos regionales. El compromiso de 150 millones de USD de Tencent Cloud confirma el apetito extranjero a pesar de los obstáculos de cumplimiento, ampliando la oferta de servicios y presionando los precios en todo el mercado de TIC de Arabia Saudita.

Análisis geográfico

Riad domina el gasto y la formulación de políticas, albergando ministerios, reguladores y la mayoría de las sedes corporativas. Los principales bancos, las grandes empresas petroleras y los nodos de nube gubernamentales se concentran aquí, garantizando una base de conectividad de alto ancho de banda y ciclos continuos de adquisición de TIC. La huella de centros de datos de la capital supera ahora los 250 MW, con instalaciones adicionales en construcción a medida que los mandatos de nube soberana intensifican las necesidades de capacidad.

La Provincia Oriental aprovecha su peso industrial —refinerías, petroquímica y logística— para acelerar los despliegues de IIoT. La región Dammam de Google reduce la latencia para la IA en plantas de fabricación, mientras que las pasarelas de borde se conectan a redes privadas 5G en los puertos de Jubail y Ras Al-Khair. La modernización de la cadena de suministro en Dhahran y Al-Khobar introduce el seguimiento mediante blockchain y los paneles de control de mantenimiento predictivo, ampliando el gasto potencial dentro del mercado de TIC de Arabia Saudita.

La zona noroccidental de NEOM forma un emergente corredor tecnológico que albergará los mayores clústeres de cómputo de IA del Reino, alimentados por energías renovables y enfriamiento con agua de mar. El campus de hiperescala de DataVolt siembra una malla regional que conecta los cables submarinos que llegan a las costas del Mar Rojo con los núcleos de Riad. El gobierno ofrece licencias unificadas para agilizar el despliegue de espectro y fibra, atrayendo a empresas emergentes y proveedores globales que persiguen la ventaja del primer actor. En conjunto, estas geografías posicionan al mercado de TIC de Arabia Saudita como un centro neurálgico del tráfico digital de la región MENA, equilibrando al mismo tiempo el crecimiento entre regiones.

Panorama competitivo

Los tres operadores de telecomunicaciones establecidos, stc Group, Mobily y Zain KSA, controlan el acceso de última milla y la mayoría de las torres, aunque los proveedores de hiperescala en la nube y las empresas emergentes de IA erosionan los silos tradicionales. stc refuerza su posición mediante la construcción de megacentros de datos por 266 millones de USD y participaciones minoritarias en estudios de tecnología financiera y videojuegos, buscando sinergias de venta cruzada. El empuje de Mobily de 905 millones de USD en cables submarinos añade ancho de banda mayorista e interconexiones empresariales, diversificando la empresa más allá de la volatilidad del ARPU de los consumidores. Zain KSA actualiza el 5G Autónomo para crear nichos de redes privadas en campos petroleros y ciudades inteligentes, aprovechando la reciente reasignación de espectro.

El cumplimiento normativo destaca como factor diferenciador. Las empresas con instalaciones de Nivel III o superior certificadas por la CST y la Autoridad Nacional de Ciberseguridad disfrutan de una contratación pública acelerada. Los integradores nacionales se asocian con proveedores globales para navegar las normas de localización; por ejemplo, Alat (el brazo de fabricación tecnológica del PIF) tiene como objetivo ensamblar servidores localmente para los proveedores de hiperescala, reduciendo la dependencia de las importaciones. Los especialistas en SaaS enfocados en el procesamiento de lenguaje natural en árabe, la informática sanitaria y las API de tecnología financiera llenan los espacios vacíos, a menudo incubados a través de los fondos de Visión 2030.

Los flujos de inversión reflejan las prioridades estratégicas. El PIF dedica 100.000 millones de USD a apuestas de tecnología avanzada a través de Alat, mientras que los fondos de capital riesgo apuntan a la diagnosis mediante IA, el software de seguridad para tecnología operacional y el SaaS para cadenas de suministro. La entrada de inversión extranjera directa de AWS, Google, Tencent y Equinix intensifica la competencia pero también amplía el ecosistema de socios, elevando el techo de capacidades en todo el mercado de TIC de Arabia Saudita.

Líderes de la industria de TIC de Arabia Saudita

-

IBM Corporation

-

DELL Technologies INC.

-

Palo Alto Networks Inc.

-

Amazon Web Services Inc. (AMAZON.COM INC.)

-

NYBL MIDDLE EAST FZ‑LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: DataVolt firmó un acuerdo de 20.000 millones de USD con Supermicro para centros de datos de IA en NEOM.

- Febrero de 2025: Tencent Cloud se comprometió con 150 millones de USD para lanzar operaciones en Arabia Saudita con centros de datos locales.

- Octubre de 2024: El Fondo de Inversión Pública y Google acordaron construir un centro de IA cerca de Dammam para apoyar la adopción de nube por parte de las pymes.

- Marzo de 2024: AWS se comprometió con 5.300 millones de USD para infraestructura de centros de datos en Arabia Saudita con entrada en funcionamiento prevista para 2026.

Alcance del informe sobre el mercado de TIC de Arabia Saudita

Las tecnologías de la información y las comunicaciones, o TIC, es un término más amplio para las tecnologías de la información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos celulares, software, videoconferencia, middleware, redes sociales, y otras aplicaciones y servicios de medios que permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formato digital.

El mercado de TIC de Arabia Saudita está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), tamaño de empresa (pequeñas y medianas empresas y grandes empresas), vertical de industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, y energía y servicios públicos), y geografía (norte, este, oeste, sur). El tamaño del mercado y las previsiones en cuanto al valor (USD) se proporcionan para todos los segmentos mencionados.

| Hardware | Hardware de centros de datos |

| Equipos de red | |

| Dispositivos para usuarios finales | |

| Software | Aplicaciones empresariales |

| Sistemas operativos y middleware | |

| Software de seguridad | |

| Servicios de TI | Servicios gestionados |

| Servicios profesionales y de consultoría | |

| Servicios de telecomunicaciones |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| BFSI |

| Gobierno y sector público |

| Petróleo y gas |

| TI y telecomunicaciones |

| Comercio minorista y comercio electrónico |

| Manufactura |

| Energía y servicios públicos |

| Salud |

| Otra vertical de industria del usuario final (transporte, educación, hostelería) |

| En las instalaciones |

| Nube |

| Híbrido |

| Por tipo | Hardware | Hardware de centros de datos |

| Equipos de red | ||

| Dispositivos para usuarios finales | ||

| Software | Aplicaciones empresariales | |

| Sistemas operativos y middleware | ||

| Software de seguridad | ||

| Servicios de TI | Servicios gestionados | |

| Servicios profesionales y de consultoría | ||

| Servicios de telecomunicaciones | ||

| Por tamaño de empresa del usuario final | Pequeñas y medianas empresas (pymes) | |

| Grandes empresas | ||

| Por vertical de industria del usuario final | BFSI | |

| Gobierno y sector público | ||

| Petróleo y gas | ||

| TI y telecomunicaciones | ||

| Comercio minorista y comercio electrónico | ||

| Manufactura | ||

| Energía y servicios públicos | ||

| Salud | ||

| Otra vertical de industria del usuario final (transporte, educación, hostelería) | ||

| Por modelo de implementación | En las instalaciones | |

| Nube | ||

| Híbrido | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de TIC de Arabia Saudita en 2026?

El tamaño del mercado de TIC de Arabia Saudita es de 65.450 millones de USD en 2026 y se prevé que crecerá a una CAGR del 9,13% hasta 2031.

¿Qué segmento crece más rápido entre 2026 y 2031?

El software de TI lidera la expansión con una CAGR del 9,53%, impulsado por despliegues de nube, IA y ciberseguridad.

¿Por qué son importantes las pymes para la demanda de TIC?

Las pymes muestran una CAGR del 10,58% porque los incentivos de Visión 2030 y las nuevas regiones cloud reducen el costo y la complejidad para las pequeñas empresas.

¿Cómo afectan las normas de nube soberana a los proveedores extranjeros?

La CST exige el alojamiento local de datos para las cargas de trabajo críticas, por lo que los proveedores de hiperescala deben construir centros de datos nacionales y superar auditorías de ciberseguridad.

¿Qué papel desempeña NEOM en el gasto en TIC?

La construcción del centro de datos de IA de NEOM por 20.000 millones de USD es la mayor inversión individual en TIC del Reino, impulsando la demanda de infraestructura de hiperescala y conectividad de borde.

Última actualización de la página el: