Tamaño y Participación del Mercado de Procesadores para Centros de Datos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

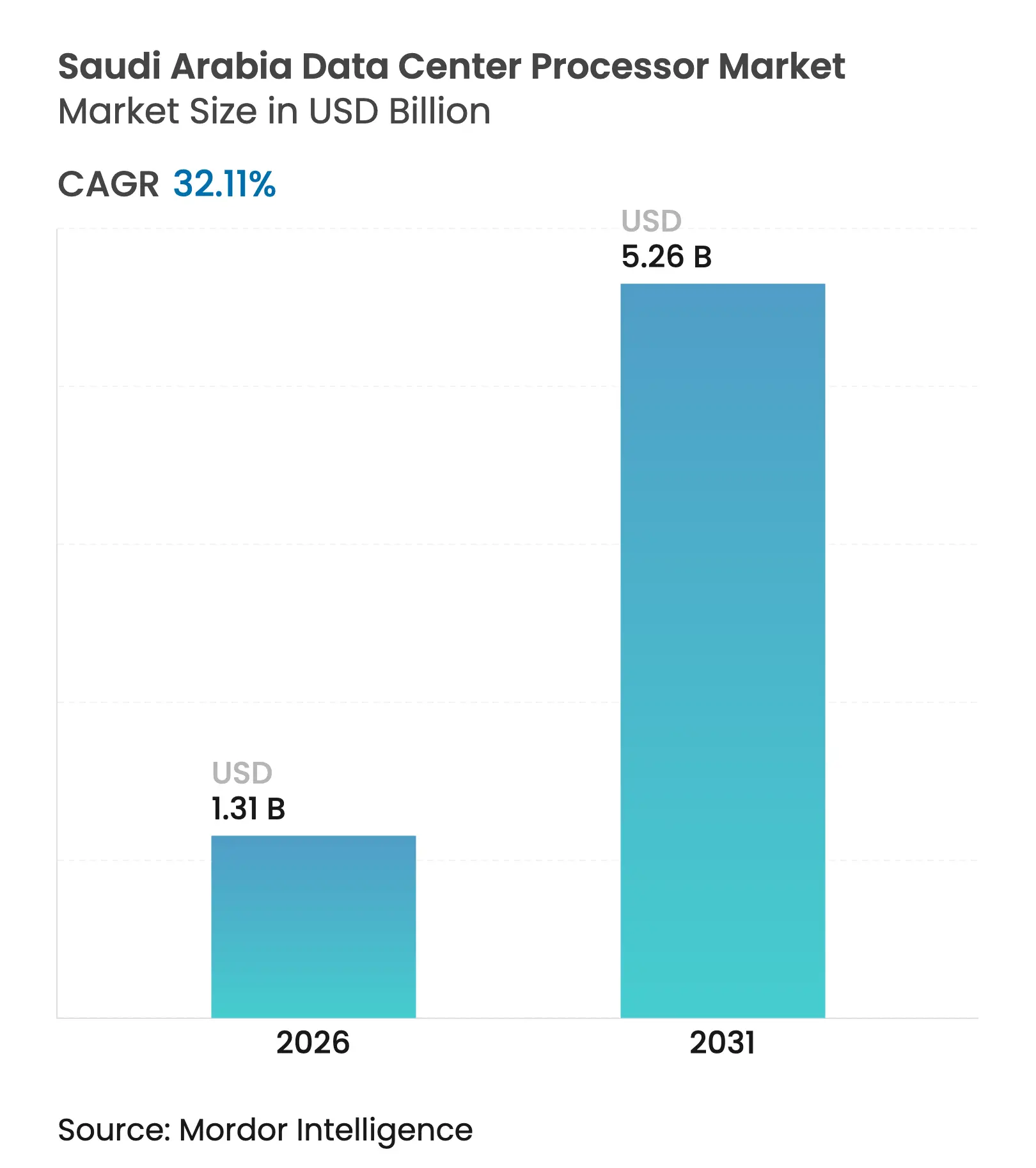

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.11% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores para Centros de Datos de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de procesadores para centros de datos de Arabia Saudita fue valorado en USD 0,99 mil millones en 2025 y se estima que crecerá desde USD 1,31 mil millones en 2026 hasta alcanzar USD 5,26 mil millones en 2031, a una CAGR del 32,11% durante el período de pronóstico (2026-2031). La demanda de procesadores en el Reino se está expandiendo desde las cargas de trabajo empresariales tradicionales hacia el entrenamiento de IA, la inferencia en tiempo real y la computación a hiperescala, a medida que la Visión 2030 convierte al país en un centro regional de infraestructura digital. Los compromisos de capital en aumento que superan los USD 21 mil millones por parte de operadores de hiperescala, combinados con los mandatos gubernamentales de prioridad a la nube, mantienen la curva de adquisición pronunciada. Los grandes acuerdos de pedido único, como la compra de 18.000 GPU NVIDIA Blackwell GB300 por parte de HUMAIN para su planificado campus de IA de 500 MW, demuestran cómo el silicio especializado domina ahora las nuevas construcciones. Las CPU continuaron contribuyendo con la mayor parte de los ingresos con una participación del 53,2% en 2024, aunque los aceleradores de IA avanzan a una CAGR del 36,4% a medida que los operadores buscan rendimiento específico por dominio. La competencia se intensifica: los proveedores de servicios en la nube ya representan el 46,3% de los ingresos de 2024 y escalan a una CAGR del 36,8% impulsados por la localización soberana de datos y los masivos despliegues de clústeres de IA.

Conclusiones Clave del Informe

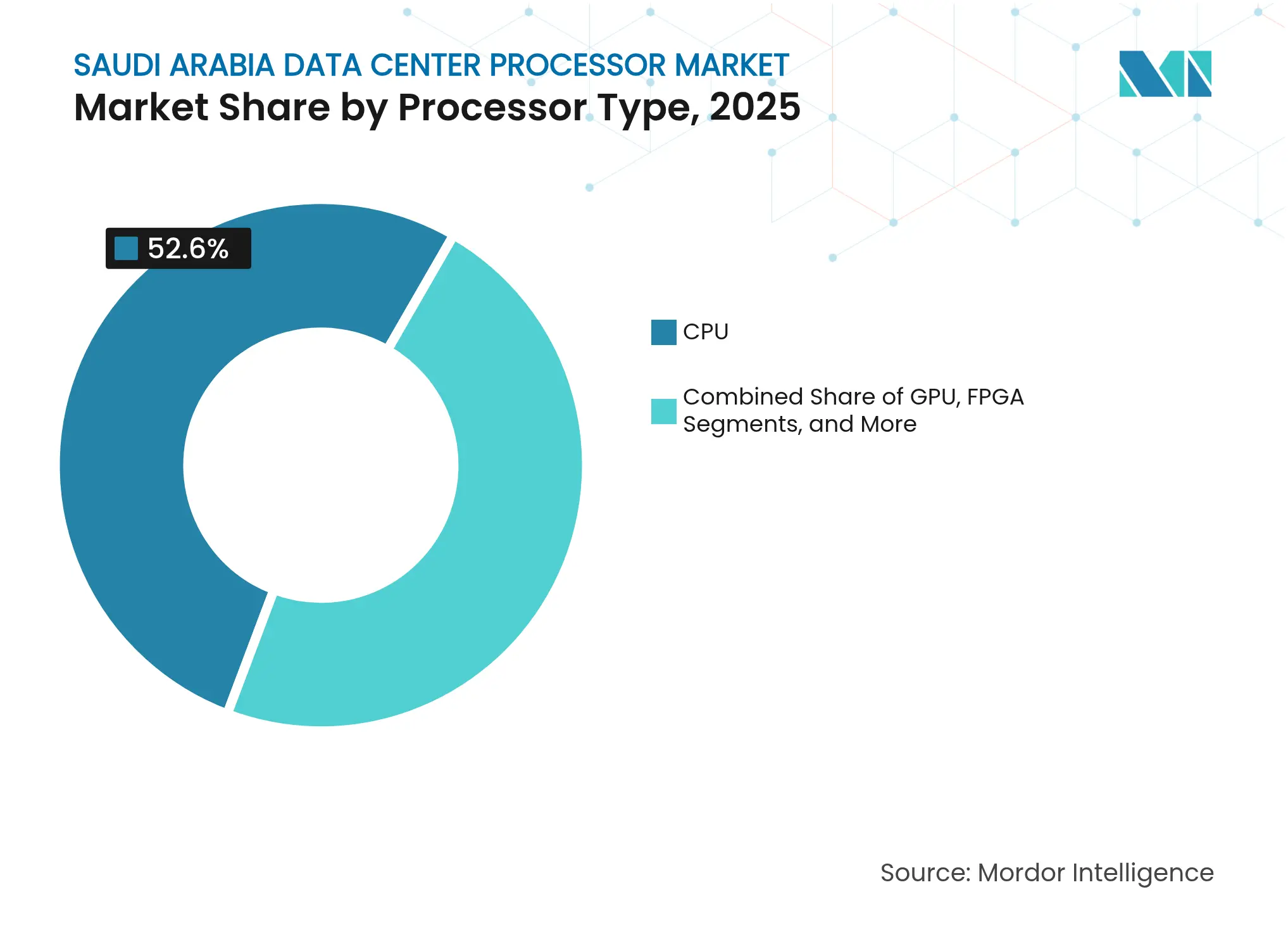

- Por tipo de procesador, las CPU retuvieron el 52,60% de la participación del mercado de procesadores para centros de datos de Arabia Saudita en 2025, pero los aceleradores de IA muestran el crecimiento más rápido con una CAGR del 35,85% hasta 2031.

- Por aplicación, el entrenamiento e inferencia de IA/ML capturó el 32,40% de la participación del tamaño del mercado de procesadores para centros de datos de Arabia Saudita en 2025, mientras que el análisis avanzado de datos se proyecta que se expandirá a una CAGR del 35,20% hasta 2031.

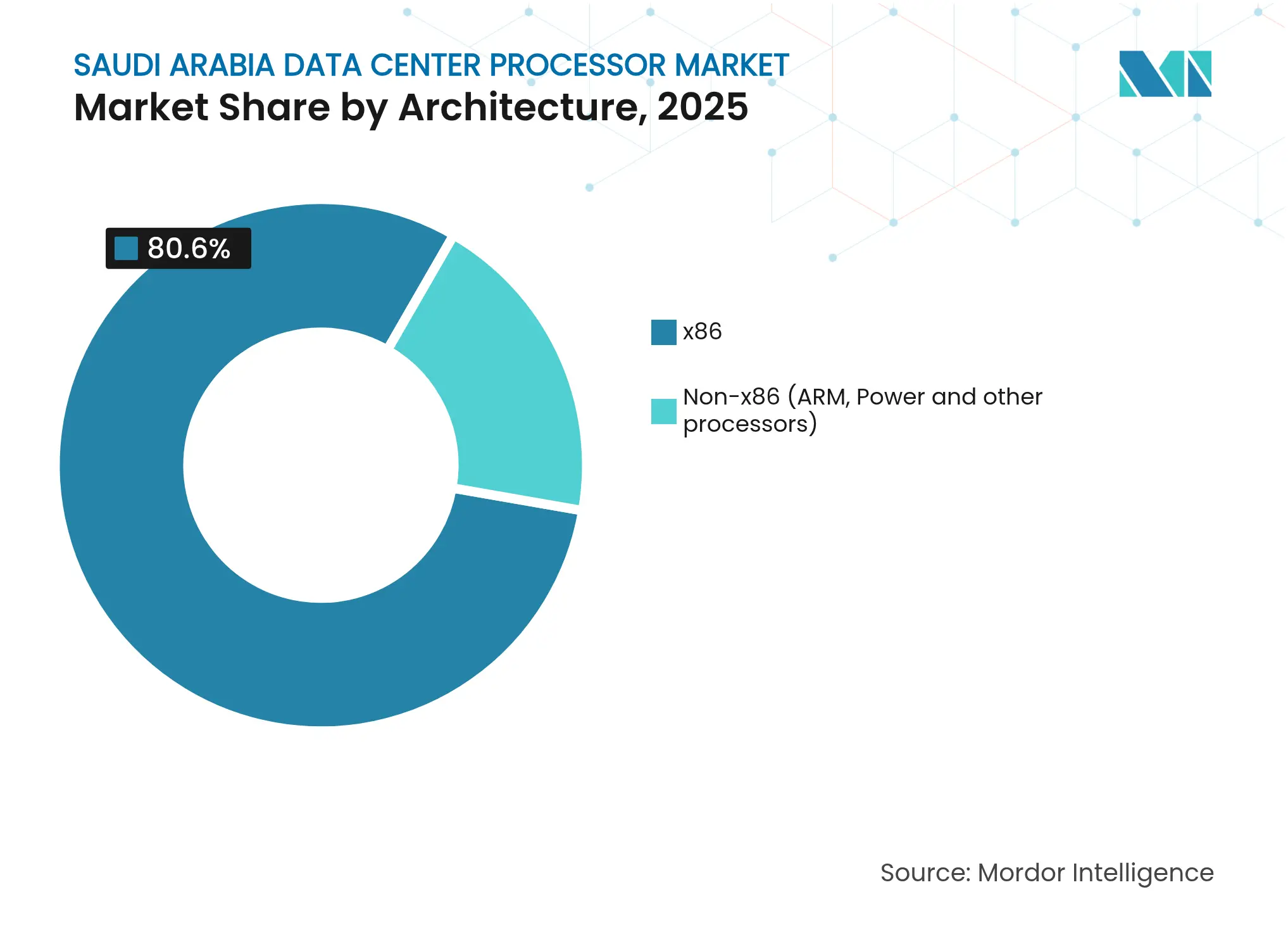

- Por arquitectura, x86 representó el 80,60% de los ingresos en 2025, mientras que los diseños no-x86 tienen previsto crecer a una CAGR del 36,90% en el mismo período.

- Por tipo de centro de datos, los proveedores de nube lideraron con el 46,10% de participación en los ingresos del mercado de procesadores para centros de datos de Arabia Saudita en 2025 y avanzan a una CAGR del 36,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Procesadores para Centros de Datos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Política de Prioridad a la Nube de la Visión 2030 que acelera el gasto en infraestructura digital | +8.5% | Nacional, concentrado en Riad, Yeda, NEOM | Mediano plazo (2-4 años) |

| Construcciones de hiperescala y coubicación de AWS, Microsoft y stc | +7.2% | Nacional, con enfoque en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Las fábricas de IA que ordenan más de 200.000 GPU impulsan la demanda de procesadores | +9.8% | NEOM, Riad, zonas tecnológicas emergentes | Mediano plazo (2-4 años) |

| Energía subsidiada e incentivos fiscales dentro de la CCSEZ | +3.1% | Zonas CCSEZ, ciudades industriales | Largo plazo (≥ 4 años) |

| El Proyecto de Ley Global de Centro de IA permite "embajadas de datos" | +2.7% | Nacional, con enfoque en soberanía internacional de datos | Largo plazo (≥ 4 años) |

| Iniciativa local de fabricación (ALAT) para asegurar nodos avanzados de menos de 7 nm | +1.9% | Nacional, zonas de desarrollo tecnológico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Política de Prioridad a la Nube de la Visión 2030 que Acelera el Gasto en Infraestructura Digital

Las agencias gubernamentales deben preferir la nube sobre la TI en las instalaciones, lo que impulsa a los hiperescaladores a desplegar regiones soberanas y, por ende, multiplicar las instalaciones de procesadores en el mercado de procesadores para centros de datos de Arabia Saudita. El Marco Regulatorio de Computación en la Nube obliga a la localización de datos y ya ha estimulado la inversión extranjera directa al tiempo que orienta a las empresas privadas hacia la adopción nativa de la nube.[1]Marco Regulatorio de Computación en la Nube, Instituto de Oriente Medio (MEI), mei.edu La expansión de las huellas de múltiples inquilinos impulsa la demanda de CPU con sólido soporte de virtualización, así como de GPU ajustadas para servicios de IA escalables. Las cláusulas de localización presionan a los proveedores a ofrecer pilas de silicio personalizadas adaptadas a las normas de seguridad sauditas, intensificando la competencia en torno al rendimiento de baja latencia.

Construcciones de Hiperescala y Coubicación de AWS, Microsoft y stc

AWS ha destinado USD 5,3 mil millones para abrir múltiples zonas de disponibilidad antes de 2026, Microsoft ha finalizado tres sitios y stc opera actualmente 16 instalaciones con un total de 125 MW.[2]AWS invertirá USD 5,3 mil millones en Arabia Saudita, aws.amazon.com; stc amplía centros de datos a 125 MW, ec-mea.com Cada nuevo campus renueva las flotas de procesadores más rápido de lo que los presupuestos empresariales pueden igualar, lo que lleva a los proveedores a acelerar los lanzamientos de productos adaptados a nodos de alto número de núcleos y múltiples zócalos. Los proveedores de coubicación se diferencian mediante pods de cómputo heterogéneo —CPU, GPU y FPGA— en un mismo bastidor, atrayendo a inquilinos que necesitan aceleración de IA flexible sin migrar completamente a la nube pública.

Las Fábricas de IA que Ordenan Más de 200.000 GPU Impulsan la Demanda de Procesadores

La fábrica de IA de NEOM, valorada en USD 5 mil millones con 1,5 GW, ilustra una nueva clase de cómputo de ultra alta densidad centrada en clústeres de GPU para modelos de lenguaje soberanos.[3]NEOM anuncia fábrica de IA de cero emisiones netas, neom.com Estos entornos aún dependen de CPU de alto número de hilos para el preprocesamiento de entradas y el control de clústeres, creando una demanda combinada de ambas categorías dentro del mercado de procesadores para centros de datos de Arabia Saudita. El plan nacional de formar a 20.000 profesionales de IA para 2030 multiplica aún más los requisitos de cómputo educativo y de investigación, incluidos los procesadores de red y los controladores de almacenamiento capaces de alimentar grandes trabajos de tensores a velocidad de línea.

Energía Subsidiada e Incentivos Fiscales dentro de la CCSEZ

La CCSEZ reduce las tarifas de energía y ofrece exenciones fiscales, reduciendo el costo total de propiedad para los operadores que instalan GPU de más de 500 W. El régimen de importación de despacho rápido de la zona ayuda a los inquilinos a adoptar el silicio más reciente en lugar de seguir utilizando activos más antiguos. Su carta de seguridad prioritaria atrae a empresas que requieren módulos de seguridad de hardware, fomentando la adopción de procesadores con motores de cifrado integrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto OPEX de energía y refrigeración para chips con TDP de 300 W o más | -4.8% | Nacional, particularmente en regiones desérticas | Corto plazo (≤ 2 años) |

| Controles de exportación de EE. UU. sobre GPU de alta gama y pilas HBM | -6.2% | Nacional, afectando despliegues de IA y HPC | Mediano plazo (2-4 años) |

| Escasez de talento en diseño y operaciones de nodos avanzados | -2.9% | Nacional, concentrado en centros tecnológicos | Largo plazo (≥ 4 años) |

| Escasez de agua que restringe los permisos de refrigeración líquida | -3.1% | Nacional, grave en regiones del interior | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto OPEX de Energía y Refrigeración para Chips con TDP de 300 W o Más

Las temperaturas estivales superiores a 50 °C elevan el PUE por encima de 2,0, inflando los gastos operativos del silicio de clase IA dentro del mercado de procesadores para centros de datos de Arabia Saudita. Procesadores como el Intel Xeon 6980P superan los 500 W de TDP, lo que requiere inversiones en refrigeración líquida que añaden tanto costos de capital como brechas de habilidades. Las instalaciones ahora comparan los gastos de energía a lo largo de la vida útil con la misma atención que los precios de compra, fomentando el interés en enfoques de inmersión y de chip directo que requieren diseños térmicos validados por el proveedor.

Controles de Exportación de EE. UU. sobre GPU de Alta Gama y Pilas HBM

Las licencias del Departamento de Comercio pueden retrasar los envíos de GPU de IA de primer nivel durante meses, creando incertidumbre en la adquisición para los proyectos sauditas. Las restricciones sobre la memoria de alto ancho de banda han llevado a algunos constructores a pivotar hacia aceleradores europeos o asiáticos, incluso si el rendimiento bruto es inferior. El almacenamiento de SKU aprobadas se ha vuelto común, generando picos de demanda volátiles que repercuten en el mercado de procesadores para centros de datos de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: Los Aceleradores de IA Impulsan las Cargas de Trabajo de Nueva Generación

Las CPU retuvieron el 52,60% de la participación en los ingresos en 2025, ya que siguen siendo fundamentales para la orquestación, la virtualización y el cómputo general. Sin embargo, los aceleradores de IA avanzan rápidamente con una CAGR del 35,85%, lo que refleja la preferencia del país por motores de matrices dedicados. El tamaño del mercado de procesadores para centros de datos de Arabia Saudita para los aceleradores de IA se proyecta que se expandirá desde una base de varios cientos de millones de dólares en 2026, junto con las construcciones de modelos soberanos. Las GPU cubren las necesidades de gráficos y entrenamiento, mientras que las FPGA atienden las cargas de trabajo de telecomunicaciones y borde que valoran la latencia determinista.

Los bastidores heterogéneos se están convirtiendo en la norma. La unidad de procesamiento de lenguaje de Groq registra una inferencia 25 veces más rápida en comparación con los servidores GPU heredados, lo que indica cómo los chips específicos por dominio pueden redefinir las curvas de rendimiento. El Gaudi 3 de Intel muestra un 50% más de rendimiento de inferencia y un 40% de ahorro de energía en comparación con la NVIDIA H100, agudizando la competencia. Las elecciones arquitectónicas dependen cada vez más de la eficiencia del procesamiento del lenguaje natural en árabe, no solo de los FLOPS máximos, lo que cambia los criterios de compra en todo el mercado de procesadores para centros de datos de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Análisis Avanzado Remodela los Requisitos de Infraestructura

Las cargas de trabajo de IA/ML representaron el 32,40% de los ingresos de 2025 y continúan dando forma al diseño de los centros de datos, seguidas por el análisis avanzado de alto crecimiento con una CAGR del 35,20% hasta 2031. La participación del mercado de procesadores para centros de datos de Arabia Saudita para el análisis avanzado aumentará a medida que los ministerios y las empresas ingieran datos en tiempo real para obtener información en tiempo real. Las funciones de HPC, seguridad y red persisten, pero ahora demandan núcleos criptográficos especializados y programables.

Las métricas de los procesadores están cambiando de GHz y recuentos de núcleos a tensores por segundo y ancho de banda de memoria. La gestión de 8.700 conjuntos de datos nacionales requiere silicio optimizado para ETL rápido y concurrencia de cargas de trabajo mixtas. El enfoque cibernético de la CCSEZ impulsa la demanda de chips con aceleradores criptográficos integrados. Las aplicaciones híbridas que combinan inferencia con llamadas a bases de datos presionan a los proveedores para que suministren paquetes equilibrados de CPU-GPU.

Por Arquitectura: No-x86 Gana Impulso a Través de Cargas de Trabajo Especializadas

x86 mantuvo el 80,60% de participación en 2025 gracias a su maduro ecosistema de software. Sin embargo, los diseños no-x86 avanzan a una CAGR del 36,90% a medida que las arquitecturas ARM y centradas en IA prometen un mayor rendimiento por vatio. Una porción de rápido crecimiento del tamaño del mercado de procesadores para centros de datos de Arabia Saudita fluirá hacia las plataformas ARM Neoverse que ofrecen mejor densidad para servicios nativos de la nube. Power11 permanece en roles empresariales de nicho, mientras que los primeros pilotos de RISC-V prueban la viabilidad del código abierto.

La CPU AmpereOne de 256 núcleos ofrece 2,5 veces la eficiencia energética del x86 clásico, siendo adecuada para nodos de inferencia donde los límites de energía son estrictos. Las ambiciones de ALAT en nodos de menos de 7 nm podrían permitir a los actores locales combinar litografía avanzada con diseños de núcleos novedosos. La elección de arquitectura es ahora primero la carga de trabajo, luego la infraestructura, en todo el mercado de procesadores para centros de datos de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Proveedores de Nube Lideran la Modernización de la Infraestructura

Los operadores de nube mantuvieron el 46,10% de los ingresos en 2025 y crecen a una CAGR del 36,43%, gracias a la atractiva economía de los grupos de recursos compartidos. Su agresivo ciclo de renovación significa que el silicio más reciente a menudo debuta en la nube antes de aparecer en las listas de precios empresariales. La participación del mercado de procesadores para centros de datos de Arabia Saudita para las instalaciones empresariales está disminuyendo aunque el gasto absoluto sigue creciendo; muchas organizaciones adoptan topologías híbridas para equilibrar la latencia, la soberanía y el costo.

El trío de instalaciones sauditas de Microsoft abrirá antes de 2026, aportando redundancia de múltiples zonas y nueva demanda de CPU y GPU de gama alta microsoft.com. Los especialistas en coubicación atraen a los inquilinos con bucles de refrigeración líquida precableados y bastidores de alta densidad de aceleradores, eliminando los obstáculos de gasto de capital inicial. Los microcentros de datos de nivel borde cerca de los sitios industriales son otra frontera, que requieren CPU de bajo consumo combinadas con motores de inferencia de IA para respuestas de menos de 10 ms.

Análisis Geográfico

Riad y Yeda anclan actualmente la mayor parte de la capacidad gracias a la densidad de fibra y la proximidad a los principales clientes. En conjunto, los dos centros albergan bien más de la mitad de todos los procesadores instalados dentro del mercado de procesadores para centros de datos de Arabia Saudita. La posición geográfica del Reino permite un alcance de menos de 25 ms a un tercio de la población mundial, convirtiéndolo en un nodo de latencia preferencial para los servicios de IA regionales. NEOM está emergiendo como la zona emblemática de próxima generación, con un campus planificado de 1,5 GW, cero emisiones netas y centrado en IA, diseñado para energía renovable. Estos objetivos ecológicos elevan la demanda de procesadores de bajo consumo energético y refrigeración líquida a escala de bastidor.

Las zonas económicas como la CCSEZ ofrecen servicios públicos subsidiados que inclinan el cálculo del costo total de propiedad hacia los despliegues intensivos en procesadores. Dammam y la Provincia Oriental amplían el alcance hacia los proyectos de digitalización industrial, impulsando las compras de procesadores adecuados para cargas de trabajo de IoT industrial que integran pilas de OT e IT. Las normas de soberanía a veces exigen que las cargas de trabajo gubernamentales sensibles permanezcan dentro de ciertas áreas metropolitanas, guiando la ubicación del hardware.

La Visión 2030 exige cómputo distribuido más allá de las principales ciudades; los nuevos proyectos de ciudades inteligentes están presupuestando clústeres de borde que necesitan silicio de bajo consumo y alta fiabilidad. Los sitios del interior luchan con derechos de agua limitados, lo que lleva a los inversores a favorecer ubicaciones costeras o alimentadas por energías renovables para las construcciones de alta densidad de GPU. Los corredores de energía renovable respaldan los acuerdos de nivel de servicio con conciencia de carbono, posicionando las arquitecturas de eficiencia energética como una palanca competitiva en todo el mercado de procesadores para centros de datos de Arabia Saudita.

Panorama Competitivo

La concentración del mercado es moderada pero está cambiando. Intel y AMD aún suministran la mayor parte de los zócalos de CPU, pero NVIDIA, Groq, Cerebras y los emergentes proveedores de ARM capturan una cuota desproporcionada de atención para el cómputo de IA. Los proveedores se diferencian en la aceleración específica por dominio, la memoria empaquetada sobre el paquete y el costo total del sistema, en lugar de solo la velocidad de reloj. El empaquetado de chiplets 3,5D de Broadcom para aceleradores de IA subraya la carrera de la industria por comprimir más cómputo por vatio y por unidad de bastidor.

El mercado de procesadores para centros de datos de Arabia Saudita es ahora un escenario de alianzas estratégicas. HUMAIN se alineó con NVIDIA para las GPU Blackwell, mientras que DataVolt firmó un acuerdo de suministro de USD 20 mil millones con Supermicro para asegurar bastidores de refrigeración líquida. Los programas locales de diseño de chips respaldados por el Centro Nacional de Semiconductores tienen como objetivo atraer a 50 empresas sin fábrica, centrándose en bloques de propiedad intelectual de IA en árabe y chipsets de borde de eficiencia energética. Los disruptores como Groq muestran aceleraciones de inferencia de 18 veces, demostrando que las arquitecturas especializadas pueden superar a los titulares.

Se espera que la actividad de fusiones y adquisiciones en torno a las empresas emergentes de silicio de IA se acelere a medida que los proveedores globales busquen posiciones regionales. Los proveedores de nube negocian directamente con los fabricantes de chips para obtener SKU personalizadas. Con el riesgo de controles de exportación aún presente, se están evaluando proveedores alternativos de Europa y Asia. Estas dinámicas remodelan colectivamente las participaciones de los proveedores dentro del mercado de procesadores para centros de datos de Arabia Saudita.

Líderes de la Industria de Procesadores para Centros de Datos de Arabia Saudita

Advanced Micro Devices Inc.

NVIDIA Corporation

Broadcom Inc.

Intel Corporation

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Broadcom entregó el DSP de 200G/carril líder en la industria para la infraestructura de IA de próxima generación, habilitando óptica de 800G y 1,6T.

- Febrero de 2025: NEOM y DataVolt acordaron desarrollar una fábrica de IA de USD 5 mil millones con capacidad de 1,5 GW, operativa para 2028.

- Febrero de 2025: HPE presentó ocho servidores ProLiant Compute Gen12 construidos alrededor del Intel Xeon 6, citando un ahorro de energía del 65%.

- Marzo de 2025: Marvell exhibió propiedad intelectual de IA personalizada de 2 nm en nodos TSMC de 2 nm.

- Marzo de 2025: Cerebras y Qualcomm presentaron un salto de 10 veces en la relación precio-rendimiento para inferencia en procesadores AI 100 Ultra.

- Abril de 2025: AMD lanzó EPYC 4004 para pymes con 16 núcleos Zen 4 y TDP de 65 W.

Alcance del Informe del Mercado de Procesadores para Centros de Datos de Arabia Saudita

Los centros de datos albergan y gestionan aplicaciones y datos críticos, utilizando redes de cómputo y almacenamiento para una entrega eficiente. Los procesadores —GPU, CPU y TPU— son fundamentales para su operación. Las GPU gestionan la multitarea, destacando en la renderización de gráficos y las tareas de IA. Las CPU, con arquitectura multinúcleo, admiten el procesamiento paralelo. Las TPU, diseñadas para el aprendizaje automático, se distinguen de las GPU, que han pasado de los gráficos a las aplicaciones de IA.

El Mercado de Procesadores para Centros de Datos de Arabia Saudita está segmentado por Tipo de Procesador (CPU, GPU, FPGA, Aceleradores de IA), por Aplicación (Análisis Avanzado de Datos, Entrenamiento e Inferencias de IA/ML, Computación de Alto Rendimiento, Seguridad y Cifrado, Funciones de Red y Otros), por Arquitectura (x86 y No-x86 (ARM, Power y otros procesadores)), y por Tipo de Centro de Datos (Empresarial, Coubicación y Proveedores de Servicios en la Nube). El Informe ofrece el Tamaño del Mercado y los Pronósticos para todos los Segmentos anteriores en Términos de Valor (USD).

| GPU |

| CPU |

| FPGA |

| Acelerador de IA |

| Análisis Avanzado de Datos |

| Entrenamiento e Inferencias de IA/ML |

| Computación de Alto Rendimiento |

| Seguridad y Cifrado |

| Funciones de Red |

| Otros |

| x86 |

| No-x86 (ARM, Power y otros procesadores) |

| Empresarial |

| Coubicación |

| Proveedores de Servicios en la Nube |

| Por Tipo de Procesador | GPU |

| CPU | |

| FPGA | |

| Acelerador de IA | |

| Por Aplicación | Análisis Avanzado de Datos |

| Entrenamiento e Inferencias de IA/ML | |

| Computación de Alto Rendimiento | |

| Seguridad y Cifrado | |

| Funciones de Red | |

| Otros | |

| Por Arquitectura | x86 |

| No-x86 (ARM, Power y otros procesadores) | |

| Por Tipo de Centro de Datos | Empresarial |

| Coubicación | |

| Proveedores de Servicios en la Nube |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de procesadores para centros de datos de Arabia Saudita?

El tamaño del mercado de procesadores para centros de datos de Arabia Saudita alcanzó USD 1,31 mil millones en 2026 y se dirige hacia USD 5,26 mil millones en 2031.

¿Qué categoría de procesadores crece más rápido en los centros de datos de Arabia Saudita?

Los aceleradores de IA avanzan a una CAGR del 35,85% a medida que las fábricas nacionales de IA y las nubes de hiperescala priorizan el cómputo de matrices dedicado.

¿Qué tan grande es el segmento de proveedores de nube por participación en los ingresos?

Los operadores de nube capturaron el 46,10% de los ingresos de 2025 y se expanden a una CAGR del 36,43% a medida que nuevas regiones soberanas entran en línea.

¿Qué zona geográfica está emergiendo como un importante centro de IA?

NEOM está desarrollando un campus de IA de 1,5 GW y cero emisiones netas que ancla la demanda futura de procesadores de eficiencia energética.

¿Qué restricción clave podría frenar la adopción de procesadores?

Los controles de exportación de EE. UU. sobre GPU avanzadas y pilas HBM pueden retrasar los envíos, reduciendo el suministro a corto plazo para los despliegues de IA de alta gama.

¿Están ganando terreno las arquitecturas no-x86?

Sí, las plataformas no-x86 como los núcleos ARM Neoverse escalan a una CAGR del 36,90%, favorecidas por su mejor rendimiento por vatio en roles nativos de la nube.

Última actualización de la página el: