Tamaño y participación del mercado de almacenamiento en centros de datos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

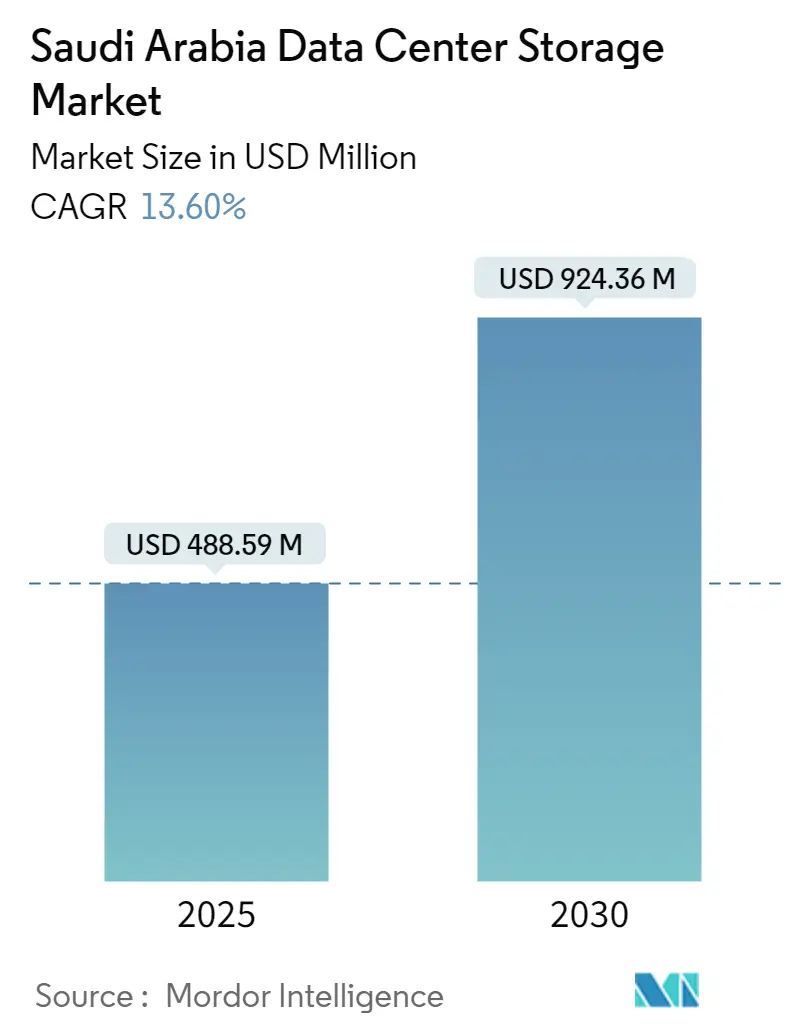

| Tamaño del Mercado (2025) | 488.59 Millones de dólares |

| Tamaño del Mercado (2030) | 924.36 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.60% CAGR |

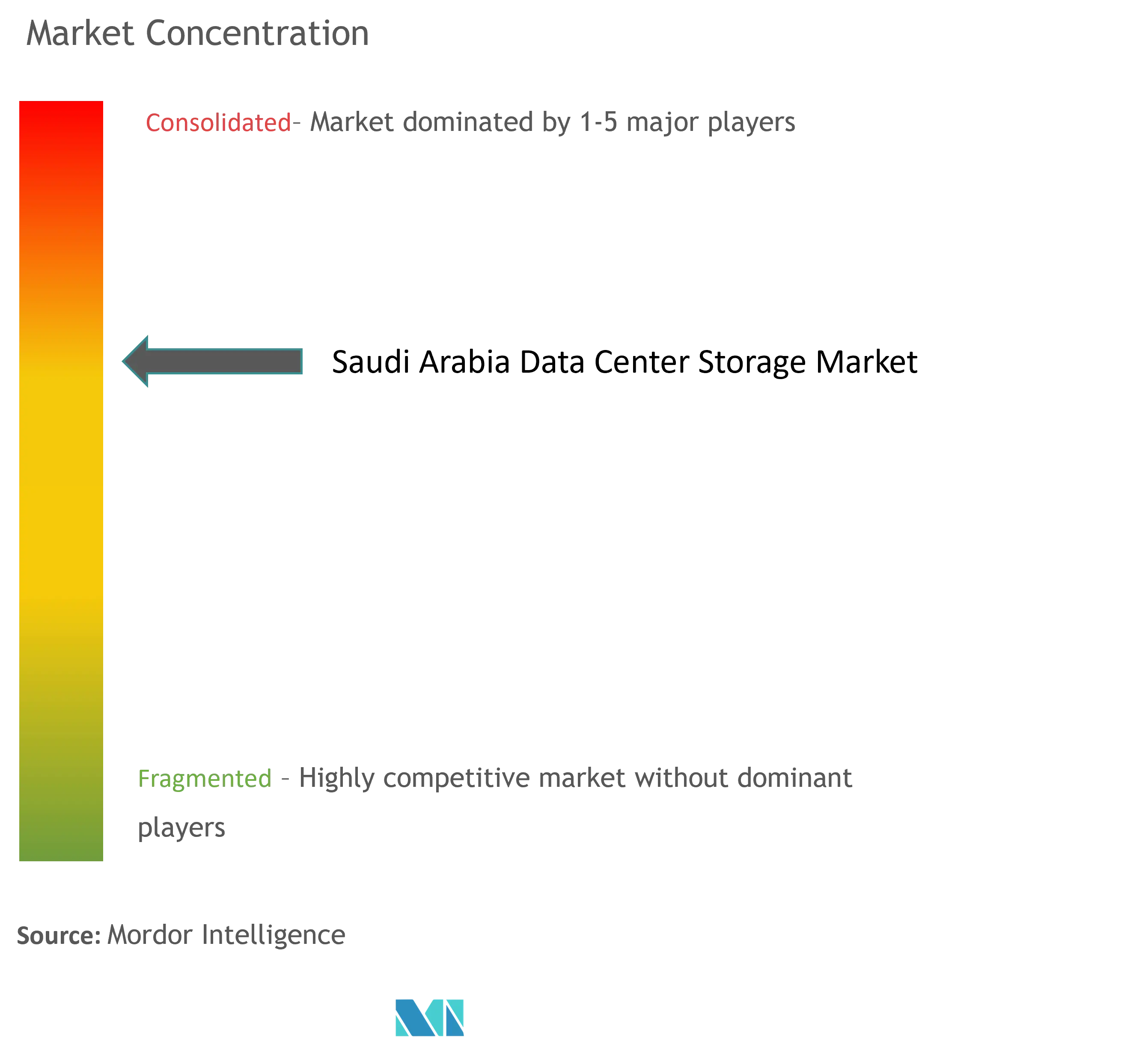

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento en centros de datos de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento en centros de datos de Arabia Saudita sea valorado en USD 488,59 millones en 2025 y se proyecta que alcance los USD 924,36 millones en 2030, generando una CAGR del 13,6%. Los mandatos gubernamentales de nube en el sector público, la rápida migración de cargas de trabajo empresariales y el considerable gasto de capital de los operadores de hiperescala mantienen un sólido impulso inversor, posicionando al Reino como el centro de infraestructura digital preferido de Oriente Medio. Los incentivos gubernamentales han reducido los costos de energía, permitiendo a los operadores implementar almacenamiento de alta densidad al tiempo que cumplen los objetivos de sostenibilidad. La demanda constante de cargas de trabajo de tecnologías de la información, telecomunicaciones y servicios bancarios, financieros y de seguros impulsa las actualizaciones a matrices de memoria flash y estructuras NVMe, mientras que los nuevos clústeres de inteligencia artificial intensifican la necesidad de latencia submilisegundo. La intensidad competitiva se mantiene moderada; los proveedores internacionales aportan amplios portafolios y capacidad de investigación y desarrollo, aunque los proveedores regionales ganan contratos gracias al soporte de cumplimiento normativo localizado. A pesar de los obstáculos de integración de sistemas heredados y las barreras de gasto de capital en memoria flash, los contratos de energía renovable, las normas de cifrado de la Autoridad de Datos e Inteligencia Artificial de Arabia Saudita y el diseño centrado en datos de NEOM abren importantes vías de crecimiento en el mercado de almacenamiento en centros de datos de Arabia Saudita.

Conclusiones clave del informe

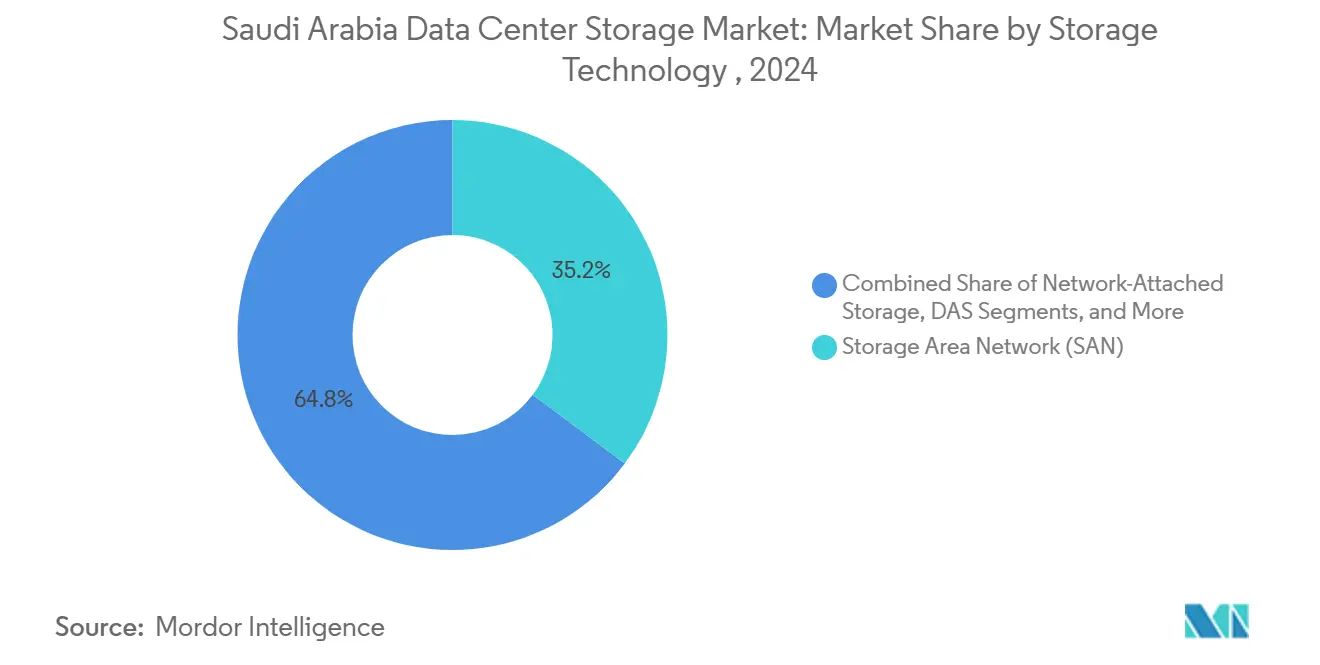

- Por tecnología de almacenamiento, la red de área de almacenamiento lideró con una participación de ingresos del 35,2% en 2024; el almacenamiento conectado a la red se expande a una CAGR del 14,2% hasta 2030.

- Por tipo de almacenamiento, las matrices de discos duros representaron el 43,2% del tamaño del mercado de almacenamiento en centros de datos de Arabia Saudita en 2024, mientras que las matrices totalmente flash están proyectadas para crecer a una CAGR del 14,5% hasta 2030.

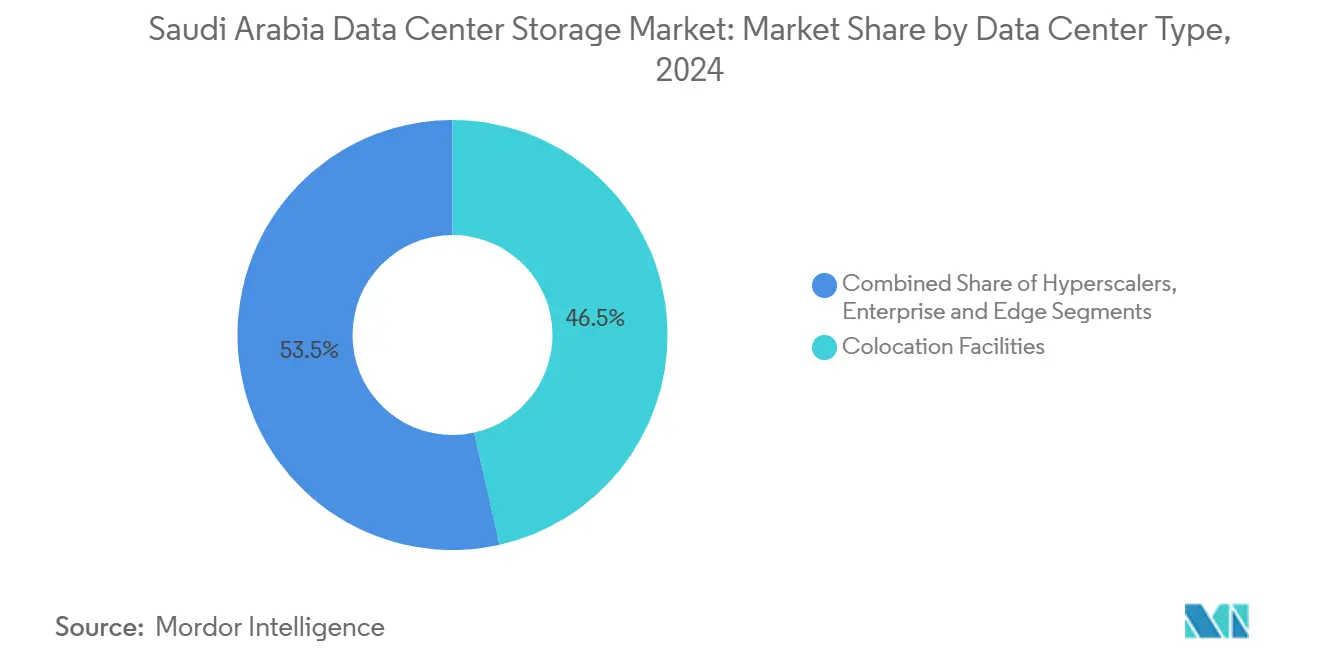

- Por tipo de centro de datos, la colocación captó el 46,5% de la participación del mercado de almacenamiento en centros de datos de Arabia Saudita en 2024; los operadores de hiperescala muestran la trayectoria más rápida con una CAGR del 15,1%.

- Por usuario final, las tecnologías de la información y telecomunicaciones representaron el 21,3% de la participación en 2024; se proyecta que los servicios bancarios, financieros y de seguros avancen a una CAGR del 15,9%.

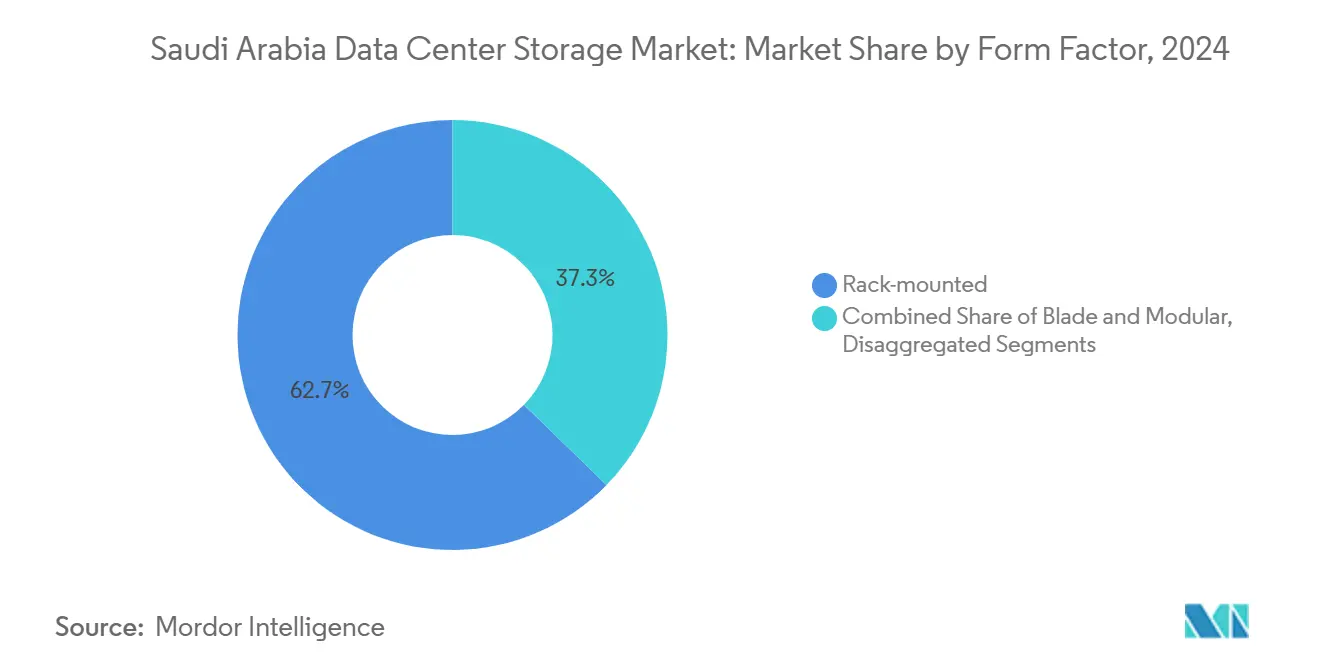

- Por factor de forma, los sistemas montados en bastidor representaron el 62,7% de la participación en 2024; las arquitecturas desagregadas registran una CAGR del 14,2%.

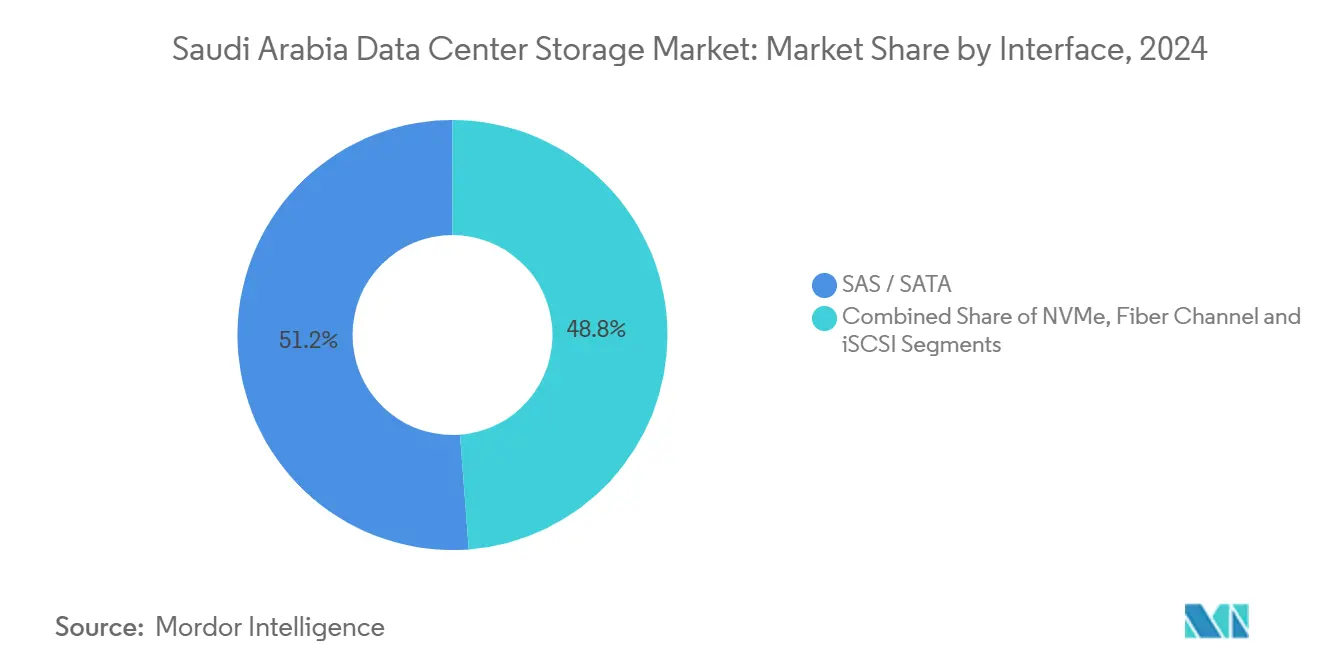

- Por interfaz, SAS/SATA retuvo el 51,2% de la participación en 2024; las soluciones NVMe se aceleran a una CAGR del 15,7%.

Tendencias e información del mercado de almacenamiento en centros de datos de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~)% en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Mandato de nube prioritaria de Visión 2030 y gasto de capital de hiperescala | +3.2% | Nacional, concentrado en Riad, Yeda, NEOM | Mediano plazo (2-4 años) |

| Aumento en la adopción de matrices híbridas y totalmente flash | + 2.8% | Nacional, con adopción temprana en los distritos financieros | Corto plazo (≤ 2 años) |

| Expansión de centros de colocación (Riad, Yeda, NEOM) | + 2.1% | Regional, centrado en los principales centros urbanos | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía renovable de bajo costo que permiten almacenamiento de alta densidad | +1.9% | Nacional, con concentración en regiones ricas en energía solar | Mediano plazo (2-4 años) |

| Política de clasificación de datos de la Autoridad de Datos e Inteligencia Artificial de Arabia Saudita que impulsa la demanda de cifrado en instalaciones propias | +1.7% | Nacional, gobierno y sectores regulados | Corto plazo (≤ 2 años) |

| Clústeres de GPU de inteligencia artificial y aprendizaje automático que requieren arquitecturas NVMe ultrarrápidas | +1.5% | Nacional, concentrado en centros de investigación y tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de nube prioritaria de Visión 2030 y gasto de capital de hiperescala

Los plazos obligatorios de migración han llevado a los ministerios y empresas estatales a trasladar las cargas de trabajo principales a entornos de nube para 2025. La política actúa como catalizador de la demanda de arquitecturas híbridas, ya que muchos organismos deben conservar los conjuntos de datos confidenciales en instalaciones propias mientras aprovechan el cómputo elástico en la nube para cargas máximas. Los operadores de hiperescala globales están, por tanto, acelerando la implementación de zonas regionales y cachés perimetrales, canalizando presupuestos de construcción multimillonarios en Riad y NEOM. Su llegada obliga a los proveedores de servicios locales a modernizar los niveles de almacenamiento, impulsando la compra de redes de área de almacenamiento de escala horizontal y matrices NVMe capaces de equilibrar el rendimiento, el cifrado y las normas de residencia soberana de datos.[1]Secretaría de Vision 2030, "Cloud First Policy Framework", vision2030.gov.sa

Aumento en la adopción de matrices híbridas y totalmente flash

Los arquitectos empresariales combinan cada vez más los niveles de memoria flash con unidades de capacidad de costo optimizado para alinear el rendimiento con la criticidad de las cargas de trabajo. En los escritorios de operaciones financieras, la capacidad de respuesta submilisegundo elimina el riesgo de deslizamiento, impulsando a los bancos hacia un 100% de memoria flash para los motores principales de correspondencia de órdenes. Mientras tanto, los conjuntos de datos de archivo y cumplimiento normativo permanecen en medios más lentos. Esta disciplina de niveles reduce el espacio total en bastidor, el consumo de energía y la sobrecarga de refrigeración, compensando los precios de compra más elevados en USD/GB. Los proveedores refuerzan la tendencia al incluir licencias de compresión en línea y deduplicación, lo que reduce aún más los requisitos de capacidad bruta y mejora las proyecciones de retorno sobre la inversión.

Política de clasificación de datos de la Autoridad de Datos e Inteligencia Artificial de Arabia Saudita que impulsa la demanda de cifrado en instalaciones propias

Las directrices nacionales obligan a las entidades públicas y de infraestructura crítica a almacenar los niveles confidenciales y restringidos dentro de las fronteras soberanas y a aplicar el estándar AES-256 en reposo. Las brechas de cumplimiento normativo ahora aceleran los ciclos de renovación a favor de matrices con cifrado de hardware integrado y gestores de claves validados por el gobierno. Los proveedores que ofrecen registros de auditoría a prueba de manipulaciones y controles de acceso basados en roles aseguran victorias tempranas, especialmente cuando pueden demostrar certificaciones FIPS 140-3 alineadas con las directivas de ciberresiliencia.[2]Autoridad Saudí de Datos y AI, "National Data Classification Guidelines", sdaia.gov.sa

Clústeres de GPU de inteligencia artificial y aprendizaje automático que requieren arquitecturas NVMe ultrarrápidas

A medida que las universidades locales y los laboratorios de tecnología financiera implementan granjas de GPU a escala de petabytes, los planos traseros SAS/SATA heredados limitan las canalizaciones de procesamiento tensorial. NVMe sobre estructuras aumenta la profundidad de cola y reduce la latencia a niveles de microsegundos, garantizando que las costosas GPU mantengan una utilización superior al 90%. Las empresas que financian proyectos piloto de inteligencia artificial descubren que el aprovisionamiento insuficiente de almacenamiento anula las ganancias algorítmicas, lo que impulsa una inversión acelerada en módulos de memoria flash PCIe Gen5 y controladores con gran capacidad de caché. La iniciativa de inteligencia artificial de Arabia Saudita por valor de USD 100 mil millones, el Proyecto Trascendencia, posiciona al Reino entre los 15 principales países en inteligencia artificial para 2030, creando una demanda estructural de sistemas de almacenamiento optimizados para cargas de trabajo de aprendizaje automático.[3]CIO, "Saudi Arabia launches US100 Billion AI initiative to lead in global tech," cio.com

Análisis del impacto de las restricciones*

| Restricción | Impacto (~)% en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Compatibilidad de sistemas heredados y riesgo de migración | -1.8% | Nacional, concentrado en empresas establecidas | Mediano plazo (2-4 años) |

| Alto gasto de capital de infraestructuras de memoria flash y NVMe sobre fibra | -1.5% | Nacional, que afecta las tasas de adopción de las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Limitaciones de refrigeración por escasez de agua en instalaciones de clase megavatio | -1.2% | Regional, que afecta las ubicaciones desérticas | Largo plazo (≥ 4 años) |

| Escasez de talento local en arquitectura de almacenamiento | -0.9% | Nacional, concentrado en centros técnicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compatibilidad de sistemas heredados y riesgo de migración

Las estructuras de canal de fibra arraigadas en bancos y empresas de servicios públicos no pueden conectarse de forma nativa con transportes NVMe, lo que obliga a migraciones por fases de varios años. Los custodios de datos temen tiempos de inactividad prolongados o pérdidas de integridad, lo que prolonga los ciclos piloto y reduce los presupuestos de adquisición. Los proveedores contrarrestan esta situación con puentes de puerta de enlace y herramientas de copia no disruptiva. Sin embargo, los directores de sistemas de información siguen estableciendo calendarios conservadores, lo que frena la velocidad de renovación y modera una demanda que de otro modo sería vibrante en el mercado más amplio de almacenamiento en centros de datos de Arabia Saudita.

Alto gasto de capital de infraestructuras de memoria flash y NVMe sobre fibra

Las implementaciones totalmente flash tienen precios de lista varias veces superiores a los equivalentes centrados en discos. Las pequeñas y medianas empresas que dependen de los flujos de caja tienen dificultades para superar los obstáculos de inversión a nivel de consejo directivo, incluso cuando los ahorros en gastos operativos a largo plazo se calculan favorablemente. Los esquemas de arrendamiento, la medición de pago por uso y los paquetes de servicios gestionados están ganando terreno, aunque persiste un retraso en la adopción. En consecuencia, la mayor parte de las cargas de trabajo de las pequeñas y medianas empresas continúa en matrices híbridas de gama media hasta que los puntos de inflexión económicos justifiquen la conversión total a NVMe.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de almacenamiento: El dominio de la red de área de almacenamiento enfrenta la disrupción del almacenamiento conectado a la red

Las soluciones de red de área de almacenamiento reunieron el 35,2% de la participación del mercado de almacenamiento en centros de datos de Arabia Saudita en 2024, subrayando la demanda consolidada de clústeres de alta disponibilidad a nivel de bloque. En el sector financiero y de telecomunicaciones, la replicación síncrona y la multitrayectoria refuerzan los compromisos de tiempo de actividad, por lo que los directores de sistemas de información priorizan la resiliencia a nivel de estructura. Sin embargo, las cargas de trabajo basadas en archivos -archivos de vídeo, repositorios de operaciones de desarrollo, registros de contenedores- se expanden rápidamente y propulsan los envíos de almacenamiento conectado a la red a una CAGR del 14,2%. Los proveedores ahora ofrecen controladores unificados que exponen protocolos tanto de bloque como de archivo, difuminando los segmentos de productos antes bien definidos.

Las ofertas definidas por software intensifican el cambio al abstraer los medios físicos y agrupar la capacidad en nodos heterogéneos. Los equipos de administración orquestan así políticas de nivel de servicio dinámicas sin tocar los diagramas de cableado. A medida que se extiende la adopción de contenedores, los microservicios sin estado requieren volúmenes persistentes ligeros, un nicho en el que el almacenamiento conectado a la red destaca. Los proveedores globales de interconexión implementan dispositivos periféricos que almacenan en caché los objetos de archivo activos cerca de los usuarios, generando ganancias incrementales para los ingresos por licencias de almacenamiento conectado a la red dentro del mercado de almacenamiento en centros de datos de Arabia Saudita.

Por tipo de almacenamiento: Las matrices flash desafían la hegemonía de los discos duros

Las matrices de discos duros retuvieron el 43,2% de la participación del tamaño del mercado de almacenamiento en centros de datos de Arabia Saudita en 2024, debido a que las copias de seguridad centradas en capacidad y las cargas de trabajo de vídeo siguen siendo sensibles al precio. Sin embargo, los sistemas totalmente flash registrarán una CAGR del 14,5%, convirtiendo los parques de discos a medida que se reducen las brechas de costo por bit. La mejora del rendimiento resulta convincente: una latencia constante inferior a 1 ms duplica la densidad de máquinas virtuales por servidor y reduce los tiempos de consulta en los clústeres analíticos. Las unidades NVMe de doble puerto también reducen los dominios de fallo en comparación con los soportes SATA heredados, mejorando las posiciones de acuerdos de nivel de servicio.

Las matrices híbridas persisten como peldaños intermedios. Combinan pequeñas cachés de memoria flash con bandejas de discos de alta densidad para equilibrar el costo y la capacidad de respuesta hasta que los directores financieros aprueben la memoria flash completa. Mientras tanto, la memoria NAND de cuatro niveles de celda y la compresión del lado del controlador impulsan las curvas de costo hacia la paridad. Cuando los módulos de memoria flash de 16 TB maduren, los ahorros en consolidación de bastidores más la menor sobrecarga de energía inclinarán decisivamente el costo total de propiedad, acelerando el desplazamiento de los medios rotativos en el mercado más amplio de almacenamiento en centros de datos de Arabia Saudita.

Por tipo de centro de datos: La colocación lidera la persecución de los operadores de hiperescala

Los proveedores de colocación absorbieron el 46,5% de la cuota de cargas de trabajo en 2024, atendiendo a empresas que buscan neutralidad de operadores y alojamiento soberano. La ocupación de espacio en planta aumentó notablemente en el distrito financiero de Riad, ya que los bancos abandonaron salas de servidores envejecidas. Los operadores de hiperescala van rezagados pero registran la CAGR más rápida del 15,1%, porque los gigantes de la nube agregan zonas de disponibilidad locales que garantizan una latencia de usuario inferior a 20 ms. Los inquilinos evalúan la migración directa frente a las reescrituras nativas en la nube, terminando a menudo con topologías híbridas que abarcan ambos modelos.

Los minicentros perimetrales también proliferan a lo largo de las rutas de distribución de contenido para reducir el almacenamiento en búfer. Las azoteas preparadas para energía renovable en NEOM albergan microcentros de datos que funcionan con sistemas de alimentación ininterrumpida de iones de litio, liberando bastidores adyacentes para equipos de almacenamiento. La fluidez espacial resultante sustenta una topología de múltiples niveles donde el almacenamiento en frío reside de forma centralizada, los conjuntos de datos activos se ubican en salas de colocación y los metadatos saltan a los almacenes de objetos de hiperescala. Dichas jerarquías impulsan el gasto incremental en el mercado de almacenamiento en centros de datos de Arabia Saudita.

Por usuario final: El liderazgo de las telecomunicaciones cede ante el crecimiento de los servicios bancarios, financieros y de seguros

Los operadores de tecnologías de la información y telecomunicaciones lideraron con el 21,3% de la participación en 2024 gracias a los lagos de datos de suscriptores, las cachés de transmisión de vídeo y los repositorios de redes centrales de 5G. Su adopción temprana de cachés NVMe para acelerar el enrutamiento de paquetes los mantuvo como pioneros en tecnología de almacenamiento. Sin embargo, las cargas de trabajo de servicios bancarios, financieros y de seguros crecen más rápido con una CAGR del 15,9%. Las interfaces de programación de aplicaciones de banca abierta y los protocolos de liquidación en tiempo real impulsan las demandas de almacenamiento de nivel uno de baja latencia. El cifrado en reposo es obligatorio, lo que lleva a los bancos hacia matrices con módulos de clave segura nativos.

Los estudios de medios y las plataformas de televisión en línea amplían los almacenes de objetos para la masterización en 8K y la distribución regional. Los sistemas de archivo de imágenes en la nube para la atención médica duplican el ancho de retención de imágenes para el diagnóstico mediante inteligencia artificial. Cada segmento vertical diversifica los patrones de entrada/salida, obligando a los proveedores de soluciones a personalizar controladores, algoritmos de caché y políticas de ubicación. Esta matiz específica del sector amplía los grupos de ingresos potenciales en todo el mercado de almacenamiento en centros de datos de Arabia Saudita.

Por factor de forma: La estabilidad del montaje en bastidor se encuentra con la innovación componible

Los chasis estándar montados en bastidor representaron el 62,7% de la participación en 2024. La gestión integrada de cables, los amplios ecosistemas de piezas de repuesto y el flujo de aire predecible los mantienen como la opción predeterminada. Por el contrario, los bastidores desagregados y componibles aumentan a una CAGR del 14,2%. Rompen el histórico vínculo de un servidor por unidad, permitiendo que los estantes NVMe agrupados se asignen a nodos de cómputo bajo demanda. Las empresas optimizan el valor del gasto de capital reasignando recursos inactivos durante la noche a cargas de trabajo de alta prioridad.

Los gabinetes tipo cuchilla siguen siendo comunes en contextos de oficinas filiales que priorizan la eficiencia de espacio. Las pilas convergentes modulares combinan cómputo, almacenamiento y redes bajo un único código de referencia de inventario, facilitando el soporte del ciclo de vida para equipos de tecnología de la información reducidos. Sin embargo, a medida que el entrenamiento de inteligencia artificial aumenta las demandas de memoria y de entrada/salida, el equipo componible que escala cada recurso de forma independiente gana impulso, reforzando las oleadas de actualizaciones dentro del mercado de almacenamiento en centros de datos de Arabia Saudita.

Por interfaz: La hegemonía de SAS/SATA enfrenta la aceleración de NVMe

SAS/SATA representó el 51,2% de la participación de interfaz en 2024 debido a los vastos parques instalados y las opciones de unidades económicas. La madurez del firmware y la comodidad de intercambio en caliente protegen el tiempo de actividad de misión crítica. No obstante, NVMe superará a todos los rivales con una CAGR del 15,7%. La deserialización de cola paralela reduce la latencia de milisegundos de dos dígitos a microsegundos, indispensable para la inferencia de inteligencia artificial y las operaciones de alta frecuencia. NVMe sobre TCP también elimina las costosas licencias de canal de fibra, facilitando la adopción en los segmentos de mercado medio.

El canal de fibra mantiene su preferencia donde el ancho de banda determinístico de 16/32 Gb y el transporte sin pérdidas superan el costo. iSCSI sigue siendo el conjunto de herramientas económico de red de área de almacenamiento para laboratorios de desarrollo. En el horizonte de previsión, las tarjetas controladoras que ofrecen flexibilidad en modo triple permiten a los administradores realizar introducciones graduales de NVMe sin actualizaciones de reemplazo completo, facilitando la adopción para los operadores cautelosos en el mercado más amplio de almacenamiento en centros de datos de Arabia Saudita.

Análisis geográfico

Riad concentra la mayor parte de la demanda de almacenamiento empresarial, impulsada por los mandatos de digitalización del sector público y un ecosistema financiero densamente agrupado. Los campus de colocación locales se interconectan con anillos de fibra metropolitanos, generando arquitecturas de doble sede resilientes para ministerios y bancos. Las cláusulas de soberanía de datos exigen instancias primarias y de recuperación ante desastres dentro de las fronteras nacionales, duplicando efectivamente la capacidad potencial. Los hoteles de operadores costeros de Yeda facilitan las estaciones de aterrizaje de cables submarinos que canalizan el tráfico hacia África y Europa, motivando a los distribuidores de contenido a implementar nodos de caché que reducen la latencia de tránsito en un 40% para los flujos en dirección oeste.

Más al norte, el plano de ciudad inteligente de NEOM ofrece parcelas de terreno virgen prezone para clústeres de centros de datos. Los operadores aprovechan las extensas superficies solares contiguas y las servidumbres de circuito de agua refrigerada para lograr una eficiencia del uso de energía inferior a 1,2. Dicho margen operativo atrae granjas de almacenamiento a escala de exabytes, en particular para corpus de entrenamiento de inteligencia artificial que pueden superar 1 PB por iteración de modelo. Los corredores industriales del este, ricos en telemetría de petróleo y gas, generan micrositios periféricos que capturan datos de sensores de refinerías para análisis casi en tiempo real.

Panorama competitivo

Los grandes actores globales como Dell Technologies, Hewlett Packard Enterprise, NetApp, IBM y Pure Storage dominan las licitaciones empresariales de nivel superior, aprovechando la propiedad intelectual rica en compresión, replicación y análisis impulsados por inteligencia artificial. Sus socios de canal en Arabia Saudita agrupan servicios de migración y auditorías de cumplimiento normativo que reducen el riesgo de las actualizaciones para los clientes regulados. Los competidores regionales explotan las ventajas de proximidad, personalizando interfaces en idioma árabe y acuerdos de nivel de servicio de soporte local. Los fabricantes de diseño original de equipos de bajo costo, por su parte, ganan licitaciones de hiperescala y perímetro sensibles al precio con soportes NVMe de componentes estándar orquestados por pilas de software de código abierto definidas por software.

Las hojas de ruta de productos convergen en torno a NVMe sobre estructuras, mejoras de durabilidad de la memoria NAND de cuatro niveles de celda y líneas de base de seguridad de confianza cero. Los proveedores cargan cada vez más motores de detección de ransomware que inspeccionan la entropía de archivos en busca de señales tempranas de brechas. Las alianzas estratégicas proliferan: los fabricantes de memoria flash se asocian con proveedores de tarjetas GPU para ensamblar arquitecturas de referencia para cargas de trabajo de inteligencia artificial; los operadores de telecomunicaciones construyen conjuntamente nodos periféricos con proveedores de almacenamiento para monetizar los incrementos de datos de 5G. Las fusiones y adquisiciones también se intensifican: los proveedores de plataformas adquieren empresas emergentes de observabilidad para ofrecer información en un único panel de control en todos los recursos de cómputo, almacenamiento y red.

Líderes de la industria de almacenamiento en centros de datos de Arabia Saudita

Dell Technologies Inc.

Hewlett Packard Enterprise

Hewlett Packard Enterprise

NetApp Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Equinix completó la adquisición de tres centros de datos en Filipinas por USD 180 millones, ampliando su presencia en Asia-Pacífico.

- Marzo de 2025: Un sitio de centro de datos en Manassas cambió de manos por USD 190 millones, subrayando el sólido apetito inversor por los bienes raíces de infraestructura digital.

- Febrero de 2025: Los principales proveedores de nube de hiperescala revelaron planes para gastar USD 215 mil millones en centros de datos en 2025, con Amazon contribuyendo con más de USD 75 mil millones.

- Enero de 2025: Las principales empresas tecnológicas lanzaron el programa de inteligencia artificial Stargate de USD 500 mil millones para financiar centros de datos de inteligencia artificial a nivel mundial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de almacenamiento en centros de datos de Arabia Saudí como los ingresos procedentes de nuevos subsistemas de almacenamiento integrados de fábrica (DAS, SAN, NAS, objetos y cintas) desplegados en instalaciones de colocación, hiperescala, empresariales y de borde que alojan cargas de trabajo en el Reino. Según Mordor Intelligence, los valores se expresan en dólares constantes de 2024.

Exclusiones del ámbito de aplicación: No se incluyen las licencias de software de copia de seguridad, el almacenamiento de energía basado en baterías ni las unidades de dispositivos de consumo.

Segmentación

- Por tecnología de almacenamiento

- Almacenamiento conectado a la red (NAS)

- Red de área de almacenamiento (SAN)

- Almacenamiento de conexión directa (DAS)

- Almacenamiento de objetos y en cinta

- Por tipo de almacenamiento

- Matrices de discos duros tradicionales

- Matrices totalmente flash (AFA)

- Almacenamiento híbrido

- Por tipo de centro de datos

- Instalaciones de colocación

- Hiperescaladores/Proveedores de servicios en la nube

- Empresas y perímetro

- Por usuario final

- Tecnologías de la información y telecomunicaciones

- Servicios bancarios, financieros y de seguros

- Gobierno y sector público

- Medios y entretenimiento

- Atención médica y ciencias de la vida

- Manufactura

- Por factor de forma

- Montado en bastidor

- Cuchilla y modular

- Desagregado/Componible

- Por interfaz

- SAS / SATA

- NVMe

- Canal de fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con arquitectos de almacenamiento de hiperescaladores de Riad, responsables de compras de tres operadores de colocación y ejecutivos de distribuidores que atienden a clientes de BFSI y telecomunicaciones. Las entrevistas validaron las bandas de precios de importación, confirmaron los ratios medios de gigabyte por kilovatio y destacaron las intenciones de compra de matrices all-flash hasta 2027.

Investigación documental

Recopilamos las señales de referencia de los boletines de tráfico CITC, las tablas de activos fijos GASTAT y los registros de importación ZATCA que enumeran el hardware de almacenamiento HS-code 8471, y luego los cruzamos con los documentos de política SDAIA y las encuestas SNIA que mapean la adopción de all-flash y NVMe. Los comunicados de prensa del sector y los informes de sostenibilidad de los operadores ayudaron a capturar la densidad de los racks, la eficacia del consumo energético y los calendarios de puesta en marcha de los campus.

Nuestro equipo también recurrió a D&B Hoovers para obtener información financiera de los proveedores y a Dow Jones Factiva para realizar un seguimiento de los contratos que reveló acuerdos plurianuales sobre hiperescaladores. Estas fuentes ilustran la amplitud del material revisado, y muchas referencias adicionales respaldaron las comprobaciones de datos y la claridad narrativa.

Dimensionamiento y previsión del mercado

Empezamos con una reconstrucción descendente que convierte la carga de TI instalada y la superficie en grupos de demanda de petabytes utilizando los ratios de almacenamiento/computación observados y, a continuación, comparamos los totales con muestras de roll-ups de volumen ASP × de socios de canal de proveedores. Entre las variables clave se incluyen los objetivos de migración a la nube de Vision 2030, los límites de potencia de los bastidores, la cuota de matrices flash y los planes de gasto de capital anunciados para la hiperescala. Una regresión multivariante, respaldada por el consenso de los expertos, proyecta la demanda hasta 2030, mientras que las comprobaciones ascendentes ajustan los cambios de divisa y las fases de megacampus.

Ciclo de validación y actualización de datos

Los analistas comprueban las anomalías y desviaciones con las importaciones aduaneras y las declaraciones de los proveedores. Si las discrepancias superan el tres por ciento, vuelven a ponerse en contacto con las fuentes antes de dar el visto bueno. Actualizamos el sistema cada doce meses, con actualizaciones provisionales en caso de acontecimientos importantes en materia de políticas o proyectos, para que los clientes reciban la información más reciente.

Por qué la línea base de almacenamiento del centro de datos de Arabia Saudí de Mordor manda en fiabilidad

Los valores publicados difieren porque los estudios aplican límites de activos variados, convierten las divisas en fechas distintas y se actualizan con calendarios desiguales.

Entre las principales causas de las diferencias se incluyen la dependencia de otros estudios de los promedios de Oriente Medio, la omisión de las arquitecturas de borde y componibles y la exclusión del gasto en hiperescaladores, cada una de las cuales reduce los totales o duplica los recuentos que distorsionan la línea de base.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 488,6 millones de USD (2025) | Inteligencia de Mordor | |

| 430,1 millones de USD (2025) | Consultoría global A | Promedio de MEA, se omite el gasto en hiperescaladores |

| 430,0 millones de USD (2024) | Revista industrial B | Ámbito empresarial, base FX estática |

En general, hemos demostrado que la disciplinada selección del alcance, el seguimiento de variables y la actualización anual de Mordor proporcionan una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de almacenamiento en centros de datos de Arabia Saudita?

El mercado se sitúa en USD 488,59 millones en 2025 y se prevé que alcance los USD 924,36 millones en 2030.

¿Qué tecnología de almacenamiento lidera en cuota de mercado?

Las redes de área de almacenamiento (SAN) tienen la mayor participación con el 35,2% en 2024, aunque el almacenamiento conectado a la red (NAS) crece más rápido.

¿Por qué las matrices totalmente flash están ganando impulso?

Ofrecen latencia submilisegundo, menor consumo de energía y mayor densidad de máquinas virtuales, factores que superan su mayor precio de compra a lo largo del tiempo.

¿Cómo afectan las regulaciones de la Autoridad de Datos e Inteligencia Artificial de Arabia Saudita a la estrategia de almacenamiento?

La política de clasificación de datos exige almacenamiento cifrado en instalaciones propias para los datos confidenciales, impulsando la demanda de matrices con seguridad integrada.

Última actualización de la página el: