Tamaño y Participación del Mercado de Servidores para Centros de Datos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

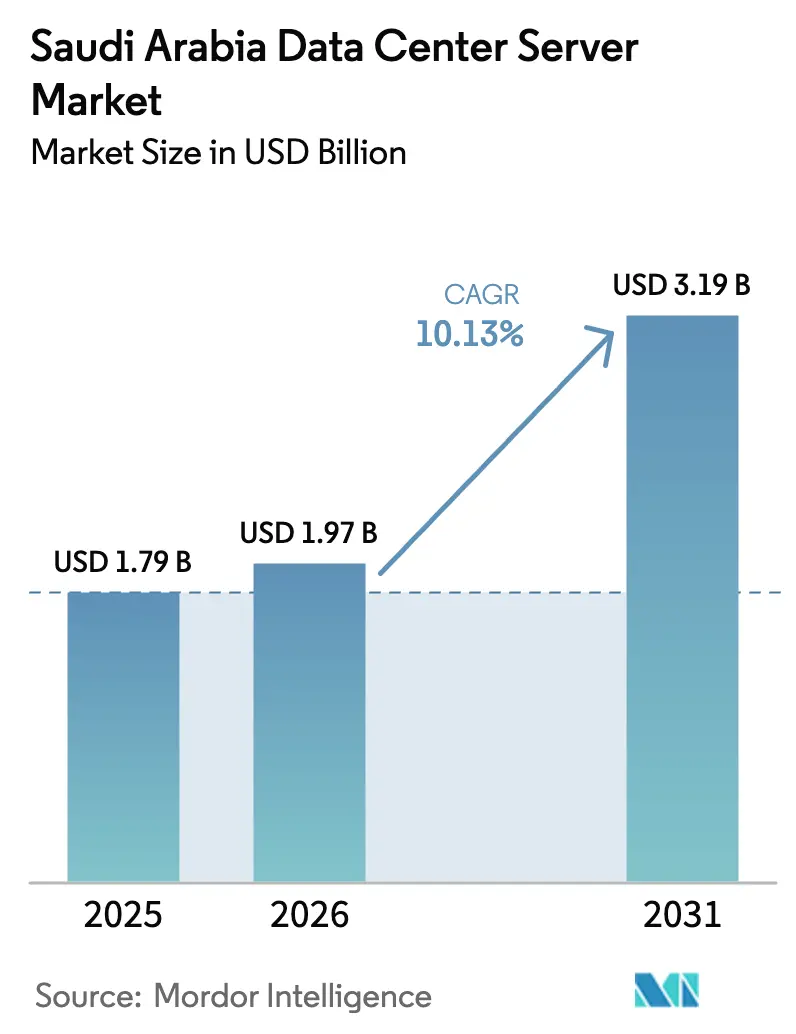

| Tamaño del mercado en el año base (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores para Centros de Datos de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de servidores para centros de datos de Arabia Saudita en 2026 se estima en USD 1,97 mil millones, creciendo desde el valor de 2025 de USD 1,79 mil millones, con proyecciones para 2031 que muestran USD 3,19 mil millones, creciendo a una CAGR del 10,13% durante 2026-2031. El crecimiento sostenido está anclado en la Visión 2030, que posiciona al Reino como el centro digital del Golfo; las normas obligatorias de residencia de datos y los grandes compromisos de capital hiperescala continúan acelerando la demanda de servidores desplegados localmente. Los crecientes proyectos de IA, los mandatos de nube soberana y los incentivos de energía verde en las Zonas Económicas Especiales se combinan para remodelar los patrones de adquisición hacia sistemas de alta densidad con refrigeración líquida. Los operadores hiperescala que ingresaron al mercado recientemente superan en gasto a los operadores tradicionales de centros de datos dominados por las telecomunicaciones, desplazando los ingresos hacia plataformas GPU a escala de bastidor. Mientras tanto, la escasez de talento y las brechas en la cadena de suministro para componentes de refrigeración avanzada moderan la velocidad de despliegue a corto plazo, pero no alteran las perspectivas de expansión a largo plazo del mercado de servidores para centros de datos de Arabia Saudita.

Conclusiones Clave del Informe

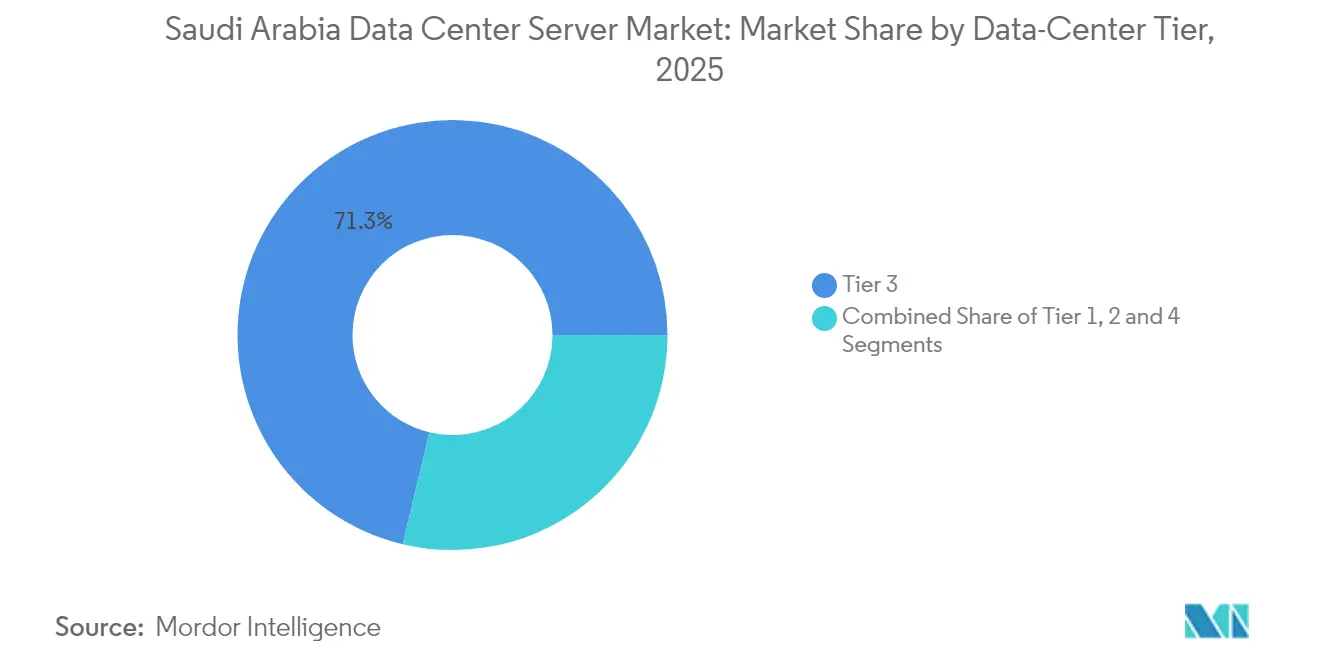

- Por nivel de centro de datos, las instalaciones de Nivel 3 representaron el 71,28% de la participación del mercado de servidores para centros de datos de Arabia Saudita en 2025; el Nivel 4 es el nivel de más rápido crecimiento, avanzando a una CAGR del 12,08%.

- Por factor de forma, los blades de media altura representaron el 62,74% del tamaño del mercado de servidores para centros de datos de Arabia Saudita en 2025, mientras que los servidores de cuarto de altura y micro-blade crecen a una CAGR del 10,36%.

- Por aplicación, las cargas de trabajo de IA/ML ocuparon el 36,42% de los ingresos del mercado en 2025; las cargas de trabajo de virtualización y nube privada muestran la CAGR de pronóstico más alta del 10,56% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación lideraron con una participación de ingresos del 53,62% en 2025, mientras que se proyecta que los proveedores hiperescala se expandan a una CAGR del 11,74% hasta 2031.

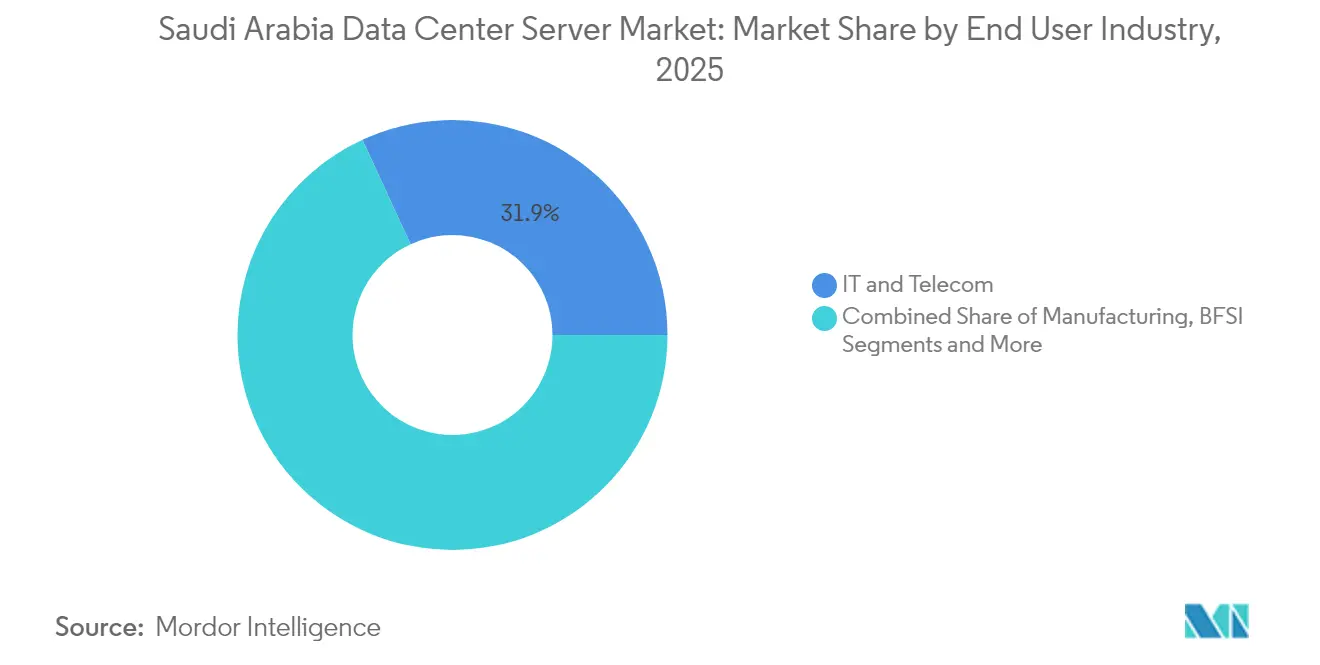

- Por industria de uso final, TI y telecomunicaciones retuvieron una participación del 31,88% en 2025, mientras que se proyecta que las cargas de trabajo de manufactura e Industria 4.0 crezcan a una CAGR del 10,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servidores para Centros de Datos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las inversiones de proveedores de nube hiperescala | +2.8% | Nacional, concentrado en Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Transformación digital respaldada por el gobierno (Visión 2030 y ciudades inteligentes) | +2.1% | Nacional, con ganancias tempranas en NEOM, Proyecto Mar Rojo | Largo plazo (≥ 4 años) |

| Rápido crecimiento del tráfico 5G e IoT | +1.7% | Centros urbanos, expandiéndose a zonas rurales | Corto plazo (≤ 2 años) |

| Creciente demanda de cargas de trabajo de IA/ML y HPC | +2.4% | Nacional, con concentración en los corredores tecnológicos de Riad | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de residencia local de datos | +1.8% | Nacional, particularmente en los sectores gubernamental y BFSI | Corto plazo (≤ 2 años) |

| Incentivos de precios de energía verde en las Zonas Económicas Especiales | +0.9% | Zonas Económicas Especiales, NEOM, ciudades industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Inversiones de Proveedores de Nube Hiperescala

Los compromisos hiperescala han redibujado el mapa de capital del mercado de servidores para centros de datos de Arabia Saudita. AWS asignó USD 5.300 millones a nuevas zonas en la nube, Microsoft se asoció con Aramco Digital en nubes específicas por sector, y Google Cloud selló asociaciones locales que requieren clústeres GPU con refrigeración líquida a escala de bastidor.[1]Armada,"Aramco, Armada y Microsoft colaboran para desplegar la primera nube industrial distribuida del mundo," armada.aiEstos despliegues favorecen las arquitecturas micro-blade y de cuarto de altura para maximizar la densidad de cómputo y reducir los vatios por teraflop. Los modelos de recuperación de costos se centran en economías de escala, ejerciendo presión sobre los márgenes de los proveedores heredados incluso cuando la demanda total de unidades aumenta. La entrada competitiva de múltiples plataformas globales está, por tanto, ampliando y comoditizando simultáneamente el suministro de hardware.

Transformación Digital Respaldada por el Gobierno (Visión 2030 y Ciudades Inteligentes)

La Visión 2030 integra infraestructura digital en cada megaproyecto, desde la fábrica de IA de cero emisiones netas de USD 5.000 millones de NEOM hasta las directivas nacionales de prioridad a la nube. La Autoridad Saudita de Datos e IA hace cumplir las normas de soberanía de datos que garantizan una demanda doméstica constante de servidores. Los nodos perimetrales ubicados a lo largo de los corredores de tráfico inteligente de Riad y Yeda gestionan flujos de cámaras de alto volumen y análisis de seguridad pública, mientras que 100.000 ciudadanos sauditas están inscritos en programas de capacitación en TIC financiados por el gobierno para dotar de personal a las nuevas instalaciones. Como resultado, el mercado de servidores para centros de datos de Arabia Saudita ahora prioriza diseños reforzados para entornos perimetrales y alimentados por energías renovables que puedan operar en climas desérticos sin comprometer la densidad de cómputo. La asociación de NEOM con DataVolt para una fábrica de IA de USD 5.000 millones ejemplifica cómo los megaproyectos están creando demanda de configuraciones de servidores especializadas que integran sistemas de energía renovable con clústeres de computación de alto rendimiento. [2]NEOM,' DataVolt y NEOM desarrollarán la primera fábrica de IA de cero emisiones netas de la región." neom.com

Rápido Crecimiento del Tráfico 5G e IoT

Los operadores de telecomunicaciones despliegan micro-blades reforzados para soportar la telemetría de vehículos autónomos, la automatización industrial y los servicios de RA/RV que exigen una latencia inferior a 20 ms. Las plantas de manufactura que aprovechan la Industria 4.0 generan inundaciones de sensores que deben procesarse localmente para el mantenimiento predictivo. El mercado de servidores para centros de datos de Arabia Saudita experimenta, por tanto, una creciente demanda de unidades de pequeño tamaño y alto número de núcleos capaces de operar en entornos no tradicionales de salas de datos.

Creciente Demanda de Cargas de Trabajo de IA/ML y HPC

El gasto en IA soberana determina las configuraciones de servidores en todo el Reino. HUMAIN adquirió 18.000 GPU NVIDIA Blackwell, mientras que el supercomputador Dammam-7 de Aramco ofrece 55,4 petaflops para la simulación de yacimientos. Las nuevas iniciativas de modelos de lenguaje de gran escala en árabe requieren clústeres a escala de petabytes equipados con refrigeración líquida directa. La IA sanitaria para imágenes y la IA del sector BFSI para la detección de fraudes intensifican la necesidad de servidores con alta densidad de GPU y latencia ultrabaja. El mercado de servidores para centros de datos de Arabia Saudita se inclina, en consecuencia, hacia bastidores de alto consumo energético y ricos en aceleradores que requieren actualizaciones eléctricas y de refrigeración a nivel de instalación.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número creciente de brechas de seguridad de datos | -0.8% | Nacional, con especial incidencia en los sectores gubernamental y BFSI | Corto plazo (≤ 2 años) |

| Elevado CAPEX para hardware de servidores de próxima generación | -1.2% | Nacional, con mayor impacto en las implementaciones de pymes | Mediano plazo (2-4 años) |

| Escasez de talento bilingüe (árabe/inglés) en centros de datos | -0.9% | Nacional, aguda en roles especializados de IA y HPC | Largo plazo (≥ 4 años) |

| Retrasos en la cadena de suministro de componentes de refrigeración líquida | -0.7% | Nacional, que afecta a los despliegues hiperescala y centrados en IA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Brechas de Seguridad de Datos

El aumento de los incidentes cibernéticos lleva a la Autoridad Monetaria de Arabia Saudita a exigir módulos de seguridad a nivel de hardware y unidades cifradas. El cumplimiento añade entre un 15% y un 20% a la lista de materiales del servidor y alarga los ciclos de adquisición porque solo un puñado de proveedores globales cumplen los umbrales de certificación EAL4+.[3]Autoridad Monetaria de Arabia Saudita,"Marco de Ciberseguridad de la Autoridad Monetaria de Arabia Saudita," sama.govLas configuraciones con aislamiento de red exigidas para la infraestructura nacional crítica incrementan aún más los desembolsos de capital, ya que se aprovisionan clústeres redundantes para mantener el aislamiento.

Elevado CAPEX para Hardware de Servidores de Próxima Generación

Los nodos acelerados por GPU cuestan hasta 5 veces más que los servidores x86 heredados. Cuando se combina con un gasto adicional del 25% al 30% para refrigeración líquida y distribución de energía de alta densidad, muchas empresas —especialmente las pymes— retrasan los ciclos de renovación. La brecha de precios lleva a algunas empresas hacia la nube pública basada en OPEX, moderando la demanda directa de hardware y afectando la pendiente de la curva de crecimiento del mercado de servidores para centros de datos de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Centro de Datos: Las Cargas de Trabajo de Misión Crítica Impulsan la Adopción del Nivel 4

Las instalaciones de Nivel 3 captaron el 71,28% de los envíos de 2025, otorgando al tamaño del mercado de servidores para centros de datos de Arabia Saudita un perfil de nivel medio dominante. Las empresas valoran el mantenimiento concurrente sin el costo adicional de la tolerancia total a fallos. Sin embargo, los bastidores de Nivel 4, esenciales para las canalizaciones de entrenamiento de IA y las transacciones de alto valor, crecen un 12,08% anualmente. La política gubernamental que exige una disponibilidad del 99,995% para los servicios nacionales de IA acelera este cambio. Durante el período de pronóstico, se espera que los clústeres de Nivel 4 dentro de los campus hiperescala y los centros de datos financieros erosionen la participación del Nivel 3 a medida que los acuerdos de nivel de servicio se endurezcan.

La migración continua desde el Nivel 1 y el Nivel 2 es evidente: las cargas de trabajo heredadas de alojamiento web se están migrando a salas de Nivel 3 multiinquilino, mientras que los entornos de desarrollo y pruebas de bajo riesgo se activan cada vez más en la nube pública. La industria de servidores para centros de datos de Arabia Saudita presta, por tanto, mayor atención a la preparación para el futuro de los diseños de Nivel 4 con circuitos de agua reciclada y sistemas de alimentación ininterrumpida interactivos con la red que se alinean con los mandatos de cero emisiones netas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Factor de Forma: Los Micro-Blades Ganan Terreno en los Despliegues Perimetrales

Los blades de media altura representaron el 62,74% de los ingresos en 2025, lo que subraya su versatilidad en cargas empresariales mixtas. No obstante, se proyecta que los nodos de cuarto de altura y micro-blade crezcan a una CAGR del 10,36% a medida que los operadores de telecomunicaciones e integradores de ciudades inteligentes despliegan cómputo en el perímetro. Estos blades más pequeños acortan la distancia entre el sensor y la inferencia, algo crucial para el análisis de tráfico y los controles industriales. Por tanto, se prevé que el tamaño del mercado de servidores para centros de datos de Arabia Saudita para micro-blades de clase perimetral aumente junto con la densificación del 5G.

La asociación de Supermicro a escala de bastidor con DataVolt combina la refrigeración líquida a nivel de chasis con bastidores de 100 kW, lo que ilustra cómo la evolución del factor de forma se alinea con la innovación en gestión térmica. Los blades de altura completa siguen siendo relevantes para tareas de máximo rendimiento en un solo servidor, pero son un nicho en comparación con los diseños de micro-blade optimizados para la densidad.

Por Aplicación/Carga de Trabajo: IA/ML Lidera a Pesar del Crecimiento de la Virtualización

Las cargas de trabajo de IA/ML ya representan el 36,42% de la cuota de cómputo desplegado en 2025. Esta participación debería mantenerse hasta 2031 porque las fábricas de IA soberanas y la investigación en modelos de lenguaje consumen clústeres GPU de múltiples nodos. En paralelo, las cargas de trabajo de virtualización y nube privada se expanden a una CAGR del 10,56% a medida que las empresas medianas modernizan su infraestructura, aprovechando la abstracción para mejorar la utilización. Esta dinámica dual sustenta una demanda estable tanto en las unidades de referencia de almacenamiento ricas en aceleradores como en las centradas en CPU, diversificando aún más el mercado de servidores para centros de datos de Arabia Saudita.

La computación de alto rendimiento (HPC) sigue concentrada en el sector energético y académico, mientras que los nodos de archivo con gran capacidad de almacenamiento crecen para satisfacer las normas regulatorias de retención.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Centro de Datos: Los Hiperescala Desafían el Dominio de la Colocación

La colocación mantuvo una participación del 53,62% en 2025, beneficiándose de las empresas que desean control sin construir sitios propietarios. Sin embargo, las huellas hiperescala aumentan a una CAGR del 11,74% a medida que las nubes globales despliegan regiones específicas del Reino, absorbiendo la mayor parte de los pedidos de GPU de próxima generación. Esta evolución impulsa directamente la participación del mercado de servidores para centros de datos de Arabia Saudita para los proveedores de caja blanca de estilo ODM que atienden las especificaciones de la nube.

Los micro centros de datos empresariales y perimetrales siguen siendo un nicho, aunque estratégicamente importantes donde la latencia o la soberanía prohíben la infraestructura compartida. Las telecomunicaciones reposicionan ahora sus grandes salas como centros neutros para operadores, agrupando servicios gestionados de nube e interconexión para resistir la incursión hiperescala.

Por Industria de Uso Final: La Manufactura Emerge como Líder de Crecimiento

Las organizaciones de TI y telecomunicaciones aún ocupan el 31,88% de los envíos de 2025, pero las cargas de trabajo de manufactura e Industria 4.0 se aceleran a una CAGR del 10,96% a medida que Aramco y NEOM integran mantenimiento predictivo, robótica e IA de control de calidad. Estos despliegues requieren latencia determinista y diseño robusto, incorporando unidades de referencia de almacenamiento de servidores especializados en los pisos de fábrica. La industria de servidores para centros de datos de Arabia Saudita gana así una base de demanda diversificada, menos dependiente de los ciclos puros de renovación de TI.

La adopción en el sector BFSI se beneficia de las regulaciones de banca abierta y los rieles de pago más rápidos, impulsando clústeres de detección de fraudes habilitados por GPU. La digitalización sanitaria añade aceleradores específicos para imágenes, mientras que el gobierno y la defensa priorizan nodos soberanos reforzados con hardware dedicado de gestión de claves.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Riad concentra la mayor parte de los envíos nacionales de bastidores de servidores, albergando centros de datos ministeriales, sedes fiscales y la mayoría de las zonas de nube hiperescala. Yeda aprovecha los cables submarinos internacionales y la demanda impulsada por la logística que se extiende hacia proyectos de ciudades inteligentes de hospitalidad y apoyo a la peregrinación. Dammam y la Provincia Oriental representan el corazón industrial, donde los clústeres HPC petroquímicos y energéticos ejecutan simuladores de modelado del subsuelo y optimización de refinerías.

NEOM introduce un polo de crecimiento septentrional con su fábrica de IA DataVolt de USD 5.000 millones. Una vez operativa, esta planta por sí sola elevará materialmente el tamaño del mercado de servidores para centros de datos de Arabia Saudita, particularmente para los módulos GPU con refrigeración líquida alimentados por energías renovables in situ. Las ciudades secundarias como Al-Khobar, Taif y Medina comienzan a adoptar mini-centros a medida que las políticas de digitalización se extienden hacia afuera, aunque la participación sigue limitada por la redundancia de energía y los grupos de talento disponibles.

La distribución regional está evolucionando, por tanto, de una topología centrada en Riad hacia una red de múltiples centros que se alinea con los aterrizajes de cables submarinos, los corredores industriales y los clústeres de ciudades inteligentes. Esta dispersión crea nuevas oportunidades de nodos perimetrales, extendiendo el mercado de servidores para centros de datos de Arabia Saudita hacia localidades no tradicionales.

Panorama Competitivo

El mercado de servidores para centros de datos de Arabia Saudita exhibe una concentración moderada. Los proveedores chinos Huawei e Inspur desafían a los actores establecidos con plataformas integradas verticalmente y competitivas en precio. Los proveedores ODM —Supermicro, Quanta y Wiwynn— se expanden rápidamente al satisfacer las unidades de referencia de almacenamiento personalizadas hiperescala, a menudo sin pasar por los distribuidores tradicionales.

La estrategia se inclina hacia la verticalización; los proveedores desarrollan gabinetes específicos para el sector energético certificados para zonas peligrosas, o blades de grado fintech con raíces de confianza en hardware. El pedido de USD 20.000 millones de DataVolt para los sistemas GPU a escala de bastidor de Supermicro ejemplifica este giro, dando lugar a integradores de sistemas con sede local capaces de tender puentes entre las cadenas de suministro globales y el conocimiento de cumplimiento normativo. Mientras tanto, la escasez de ingenieros bilingües impulsa academias conjuntas entre proveedores y universidades para salvaguardar la captación futura de talento.

La incertidumbre regulatoria en torno a la próxima Ley Global del Centro de IA puede alterar las reglas competitivas al permitir "embajadas de datos" que operen bajo jurisdicción extranjera. Los proveedores capaces de garantizar enclaves soberanos sin contravenir la legislación de residencia obtendrán un posicionamiento diferenciado en el mercado de servidores para centros de datos de Arabia Saudita.

________________________________________

Líderes de la Industria de Servidores para Centros de Datos de Arabia Saudita

Dell Technologies

Hewlett Packard Enterprise

IBM Corporation

Lenovo Group Ltd

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Supermicro y DataVolt lanzaron una colaboración de USD 20.000 millones que abarca plataformas GPU refrigeradas mediante circuitos de líquido directo y alimentadas por energía renovable.

- Mayo de 2025: NVIDIA envió 18.000 GPU Blackwell a HUMAIN en el marco de una construcción de centros de datos de IA de USD 10.000 millones con un objetivo de capacidad de 500 MW.

- Mayo de 2025: Qualcomm firmó un memorando de entendimiento con HUMAIN para co-desarrollar silicio de IA para centros de datos y anunció una oficina de diseño en Riad.

- Marzo de 2025: Aramco amplió Dammam-7 para procesar 10.000 millones de puntos de datos diarios y se asoció con Groq en un centro de inferencia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de servidores para centros de datos de Arabia Saudita abarca todos los nodos de cómputo nuevos, fabricados en fábrica, en bastidor, blade o micro-blade instalados dentro de instalaciones comerciales de colocación, nube hiperescala, empresariales o gubernamentales en el Reino y que entregan cargas de trabajo de misión crítica a los usuarios finales. Se excluyen los servidores enviados únicamente como parte de dispositivos integrados de almacenamiento o redes.

Exclusión del alcance: Los servidores reacondicionados o del mercado gris y los micro sitios perimetrales con menos de diez bastidores no están incluidos en este estudio.

Descripción General de la Segmentación

- Por Nivel de Centro de Datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Factor de Forma

- Blades de Media Altura

- Blades de Altura Completa

- Blades de Cuarto de Altura / Micro-Blades

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en Almacenamiento

- Pasarelas Perimetrales / IoT

- Por Tipo de Centro de Datos

- Proveedores Hiperescala/Servicios en la Nube

- Instalaciones de Colocación

- Empresarial y Perimetral

- Por Industria de Uso Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

- Otros Usuarios Finales

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas telefónicas con operadores de instalaciones, arquitectos de nube y responsables de adquisiciones en Riad, Yeda y Dammam validaron las tasas de utilización, los ciclos de renovación y la dispersión de precios que las fuentes documentales solo podían aproximar. Las encuestas de seguimiento con distribuidores regionales nos ayudaron a alinear los recuentos de importaciones con los envíos sobre el terreno antes de la triangulación final.

Investigación Documental

Nuestros analistas comenzaron con estadísticas comerciales de la Aduana Saudita y UN Comtrade que cuantifican las importaciones de servidores x86, luego superpusieron las divisiones de envíos locales de la Comisión de Comunicaciones, Espacio y Tecnología. Los artículos de tendencias de la Asociación Saudita de Centros de Datos, los libros blancos del IDC del CCG y las revistas IEEE revisadas por pares sobre arquitectura hiperescala nos ayudaron a comparar las mezclas de cargas de trabajo. Los informes anuales 10-K de las empresas, los prospectos de OPI y las presentaciones para inversores revelaron el gasto de capital, la densidad de bastidores y los precios de venta promedio. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva proporcionó valores de contratos recientes y anuncios de proyectos destacados. Esta lista es ilustrativa, no exhaustiva; muchas otras fuentes informaron la verificación de la línea base.

Dimensionamiento del Mercado y Pronóstico

La construcción descendente comienza con los ingresos de servidores ajustados por importaciones, que se concilian con los recuentos de bastidores instalados y la densidad típica de servidores para verificar los volúmenes. Las acumulaciones ascendentes selectivas de grandes órdenes de compra de instalaciones y los datos de precio de venta promedio × unidad muestreados proporcionan una verificación de razonabilidad, y las brechas se prorratean entre segmentos utilizando la penetración de cargas de trabajo y las proporciones de mezcla de niveles. Variables clave como los planes de gasto de capital hiperescala, los plazos de los proyectos de la Visión 2030, los límites de potencia de los bastidores, la deriva del precio de venta promedio de los servidores de IA/ML y el gasto en TI vinculado al PIB alimentan una regresión multivariante que proyecta la demanda hasta 2030. Las superposiciones ARIMA capturan los picos cíclicos de renovación.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, los analistas de Mordor ejecutan controles de varianza contra los anuncios públicos de capacidad, consultan a un segundo revisor senior y vuelven a contactar a las fuentes si las desviaciones superan los umbrales preestablecidos. El conjunto de datos se actualiza anualmente, con ajustes intermedios cuando ocurren eventos materiales como el lanzamiento de nuevas regiones en la nube.

Por Qué la Línea Base del Mercado de Servidores para Centros de Datos de Arabia Saudita de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas mezclan pilas completas de centros de datos, utilizan diferentes años de moneda o aplican supuestos de renovación no probados.

Los principales factores de brecha incluyen si el hardware de almacenamiento y red se agrupa con los servidores, si las autoconstrucciones hiperescala se contabilizan en términos de inversión en lugar de ingresos, y la cadencia con la que se modela la erosión del precio de venta promedio. El estudio de Mordor reporta ingresos exclusivos de servidores en términos de dólares estadounidenses de 2025 y se actualiza cada doce meses, lo que reduce la expansión del alcance y el deslizamiento cambiario.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,79 mil millones (2025) | ||

| USD 1,50 mil millones (2024) | Consultoría Regional A | Incluye infraestructura eléctrica y mecánica, no exclusivamente servidores |

| USD 0,50 mil millones (2025) | Revista Especializada B | Contabiliza solo órdenes de renovación empresarial, excluye importaciones hiperescala |

| USD 4,51 mil millones (2024) | Consultoría Global C | Valora el mercado total de centros de datos; agrupa software y servicios |

Estas comparaciones muestran que una vez que el alcance, la moneda y la cadencia de actualización están alineados, la selección disciplinada de variables y los pasos transparentes de Mordor proporcionan la línea base más confiable para la planificación estratégica en el Reino.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servidores para centros de datos de Arabia Saudita?

El mercado está valorado en USD 1,97 mil millones en 2026 y se proyecta que alcance USD 3,19 mil millones en 2031.

¿Qué segmento de carga de trabajo de servidores tiene la mayor participación?

Las cargas de trabajo de IA/ML lideran con el 36,42% de los ingresos de 2025, impulsadas por iniciativas de IA soberana y grandes despliegues de GPU.

¿Qué nivel de centro de datos se expande más rápidamente?

Las instalaciones de Nivel 4 muestran el mayor crecimiento, avanzando a una CAGR del 12,08% hasta 2031 a medida que la tolerancia a fallos se vuelve crítica.

¿Por qué los servidores micro-blade están ganando popularidad en Arabia Saudita?

La computación perimetral para aplicaciones de 5G, ciudades inteligentes e IoT industrial demanda factores de forma compactos y de alta densidad que los micro-blades proporcionan.

Última actualización de la página el: