Tamaño y Participación del Mercado de Servicios de Seguridad Gestionada de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

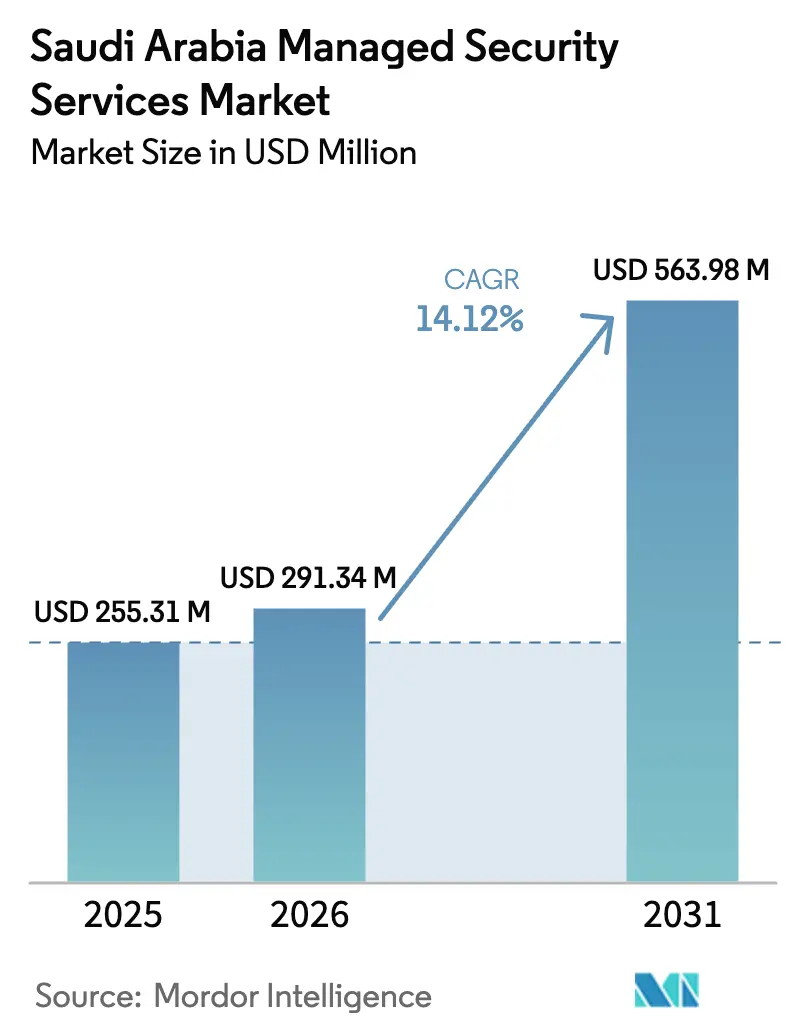

| Tamaño del mercado en el año base (2025) | 255.31 Millones de dólares |

| Tamaño del Mercado (2026) | 291.34 Millones de dólares |

| Tamaño del Mercado (2031) | 563.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Seguridad Gestionada de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de seguridad gestionada de Arabia Saudita crezca de USD 255,31 millones en 2025 a USD 291,34 millones en 2026, y se prevé que alcance USD 563,98 millones en 2031 a una CAGR del 14,12% durante 2026-2031. El cumplimiento obligatorio de los Controles Esenciales de Ciberseguridad 2024 (ECC-2) de la Autoridad Nacional de Ciberseguridad, las inversiones en nube a hiperescala que superan los USD 11 mil millones y la aceleración de los proyectos digitales de Visión 2030 son los principales catalizadores de la demanda. El rápido despliegue de los Controles de Ciberseguridad para Tecnología Operacional (OTCC) en los sectores energético e industrial, combinado con el programa de inteligencia artificial de USD 40 mil millones del Reino, ha ampliado la superficie de ataque nacional y ha llevado a los compradores hacia modelos de búsqueda de amenazas externalizados y disponibles las 24 horas del día, los 7 días de la semana. Los mandatos de residencia de datos en virtud de la Ley de Protección de Datos Personales (PDPL) favorecen ahora a los proveedores con infraestructura local, mientras que la escasez de talento nacional está elevando los servicios de seguridad gestionada a una prioridad de adquisición a nivel directivo. La intensidad competitiva está aumentando a medida que los proveedores globales abren sedes en Riad para cumplir con las normas de localización y alinearse con la política de prioridad a la nube. [1]Amazon Web Services, "AWS lanzará una región de infraestructura en el Reino de Arabia Saudita," press.aboutamazon.com

Conclusiones Clave del Informe

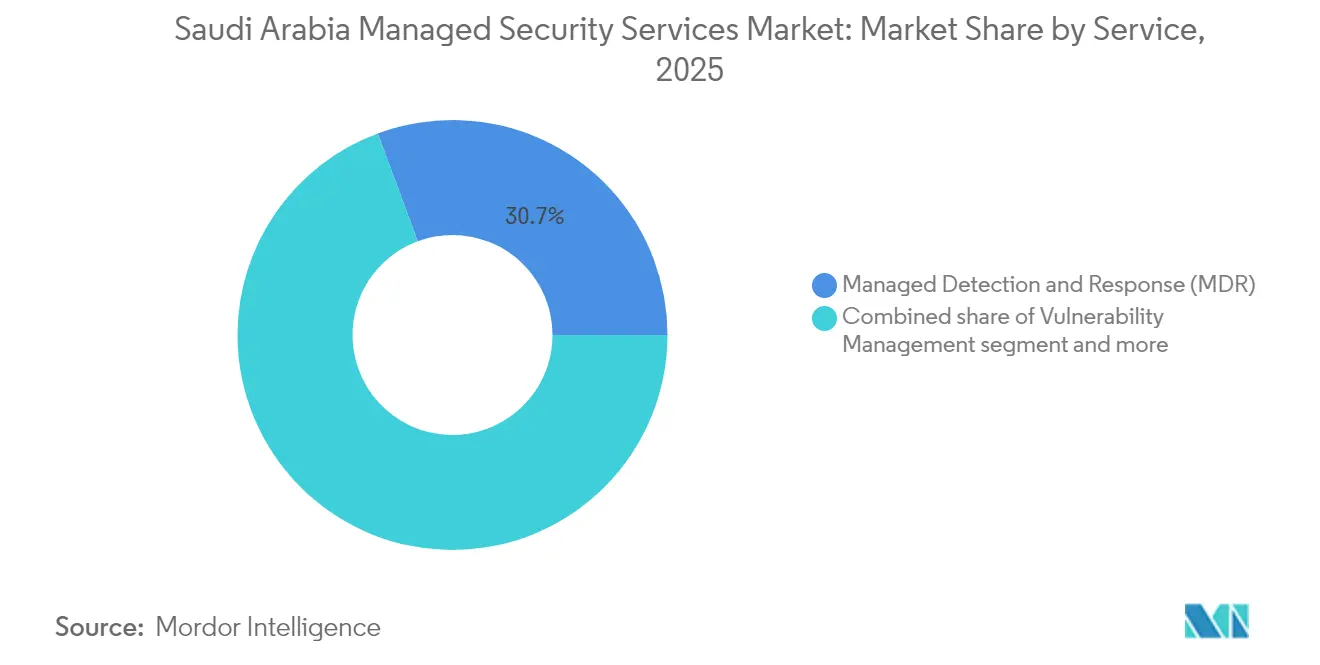

- Por servicio, la Detección y Respuesta Gestionada capturó el 30,65% de la participación del mercado de servicios de seguridad gestionada de Arabia Saudita en 2025 y se proyecta que crecerá a una CAGR del 21,36% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 63,40% de la participación del mercado de servicios de seguridad gestionada de Arabia Saudita en 2025; las pymes registran la CAGR más rápida del 18,22% hasta 2031.

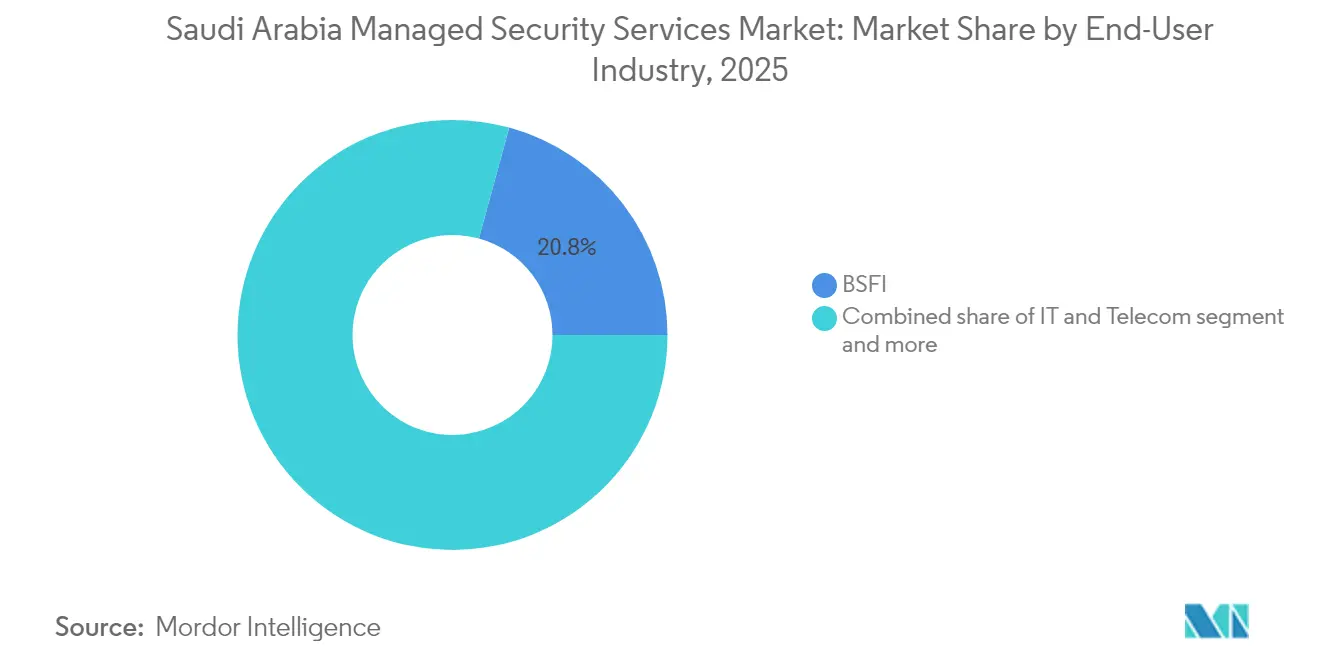

- Por industria de usuario final, el sector BFSI lideró con una participación de ingresos del 20,75% en 2025, mientras que se prevé que el comercio minorista y el comercio electrónico se expandan a una CAGR del 18,86% hasta 2031.

- Por modo de entrega, las soluciones basadas en la nube representaron el 55,20% del tamaño del mercado de servicios de seguridad gestionada de Arabia Saudita en 2025 y avanzan a una CAGR del 22,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Seguridad Gestionada de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ampliación de la superficie de ataque derivada de los proyectos de economía digital de Visión 2030 | 3.20% | Nacional, con concentración en Riad, Yeda y NEOM | Mediano plazo (2-4 años) |

| Localización obligatoria NCA ECC-2 y cuotas de saudización | 2.80% | Nacional, afectando a todos los sectores | Corto plazo (≤ 2 años) |

| Hipercrecimiento de la construcción de centros de operaciones de seguridad en la nube por parte de operadoras de telecomunicaciones e hiperescaladores | 2.10% | Nacional, con centros principales en Riad y Yeda | Mediano plazo (2-4 años) |

| Aumento del gasto en seguridad de tecnología operacional en los clústeres energéticos e industriales | 1.90% | Provincia Oriental, ciudades industriales de Jubail y Yanbu | Largo plazo (≥ 4 años) |

| Análisis impulsado por inteligencia artificial que reduce la carga de costos por falsos positivos en los centros de operaciones de seguridad | 1.50% | Nacional, con adopción temprana en grandes empresas | Corto plazo (≤ 2 años) |

| Inversiones de hiperescaladores en centros de datos que generan demanda de infraestructura local | 1.20% | Riad, Yeda, con expansión a ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ampliación de la Superficie de Ataque Derivada de los Proyectos de Economía Digital de Visión 2030

La cartera de Visión 2030 —que abarca desde la ciudad cognitiva de NEOM hasta la Estrategia Nacional de Videojuegos y Deportes Electrónicos— conecta millones de nuevos puntos de acceso que requieren monitoreo continuo. Tonomus ya ha desplegado motores de inteligencia artificial en NEOM capaces de inspeccionar millones de eventos de seguridad por segundo, lo que ilustra el volumen de telemetría que fluye hacia los Centros de Operaciones de Seguridad. Cada iniciativa digital está estrechamente interconectada, por lo que una brecha se propaga lateralmente, lo que incentiva a las empresas a externalizar las funciones de detección y respuesta a proveedores con visibilidad ampliada de la superficie de ataque. [2]NEOM, "Cambiando el Futuro de la Tecnología y lo Digital," neom.com

Localización Obligatoria NCA ECC-2 y Cuotas de Saudización

ECC-2, publicado en 2024, reduce el número de controles a 108, pero impone la saudización para cada función de ciberseguridad. Las empresas que no pueden contratar analistas locales están recurriendo a servicios de seguridad gestionada que ya cumplen con los requisitos de localización. Los proveedores que cuentan con ≥70% de personal saudí ahora cobran tarifas premium, mientras que las empresas con personal extranjero enfrentan ciclos de licenciamiento prolongados.

Hipercrecimiento de la Construcción de Centros de Operaciones de Seguridad en la Nube por Parte de Operadoras de Telecomunicaciones e Hiperescaladores

La región de Riad de AWS por USD 5.300 millones y el trío de campus de centros de datos de Microsoft han eliminado las barreras de latencia y han proporcionado zonas de nube soberana para el almacenamiento de registros de seguridad. La filial sirar de STC Group está combinando su red troncal de telecomunicaciones con estas instalaciones para establecer centros de operaciones de seguridad nativos en la nube, ofreciendo a los compradores una alternativa local y de baja latencia al monitoreo en el extranjero.

Aumento del Gasto en Seguridad de Tecnología Operacional en los Clústeres Energéticos e Industriales

El marco OTCC ahora cubre refinerías, plantas petroquímicas y unidades de desalinización. El programa Eye on AI de Aramco añade análisis avanzados a los sistemas de control industrial, lo que genera demanda de modelado de amenazas específico para tecnología operacional y respuesta gestionada a incidentes. Los proveedores de servicios con experiencia en el sector energético pueden cobrar primas más altas y disfrutar de contratos de mayor duración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Déficit de 6.000 analistas cibernéticos cualificados a pesar de la saudización | -2.10% | Nacional, con escasez aguda en Riad y la Provincia Oriental | Mediano plazo (2-4 años) |

| Costo oculto de los mandatos de residencia de datos para los proveedores de servicios de seguridad gestionada extranjeros | -1.80% | Nacional, afectando a los proveedores de servicios internacionales | Corto plazo (≤ 2 años) |

| Superposición fragmentada de cumplimiento normativo (ECC-2, OTCC, SCyWF) que aumenta la fricción en la incorporación | -1.30% | Nacional, con complejidad variable según el sector | Largo plazo (≥ 4 años) |

| Altos costos de implementación que limitan las tasas de adopción de las pymes | -1.00% | Nacional, con mayor impacto en ciudades secundarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficit de 6.000 Analistas Cibernéticos Cualificados a Pesar de la Saudización

El programa Himmah de IBM formará a 200 profesionales al año, pero las vacantes totales superan las 6.000, lo que genera inflación salarial y deja muchos puestos en los centros de operaciones de seguridad sin cubrir. Los modelos externalizados pasan, por tanto, de ser opcionales a ser obligatorios para las empresas que carecen de personal suficiente.

Costo Oculto de los Mandatos de Residencia de Datos para los Proveedores de Servicios de Seguridad Gestionada Extranjeros

Las Cláusulas Contractuales Estándar de la PDPL exigen el procesamiento en territorio nacional o el alojamiento en una "embajada de datos" cifrada, lo que añade un gasto de capital de localización de aproximadamente el 15% al presupuesto del primer año de un proveedor extranjero. Las empresas nacionales con centros de datos en el Reino no enfrentan dicho incremento, lo que les otorga ventaja en precio y cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Dominio de la Detección y Respuesta Gestionada Impulsa la Evolución del Mercado

La Detección y Respuesta Gestionada (MDR) mantuvo el 30,65% de la participación del mercado de servicios de seguridad gestionada de Arabia Saudita en 2025. Se prevé que el segmento se expanda a una CAGR del 21,36% a medida que las empresas migran de la agregación de registros a la búsqueda activa de amenazas. Se proyecta que el tamaño del mercado de servicios de seguridad gestionada de Arabia Saudita para MDR alcance USD 249,8 millones en 2031, impulsado por el nuevo régimen de licencias para Centros de Operaciones de Seguridad Gestionada.

La demanda estable de Gestión de Información y Eventos de Seguridad (SIEM) se deriva de las cláusulas de monitoreo continuo del ECC-2, mientras que la gestión de identidad y acceso gestionada crece con la adopción de confianza cero en el sector BFSI. La gestión de vulnerabilidades sigue siendo impulsada por el cumplimiento normativo, aunque la gestión de la postura de seguridad en la nube muestra un impulso incipiente a medida que proliferan los entornos multinube. Los proveedores agrupan cada vez más estas funciones en portales de servicios unificados, lo que facilita la venta cruzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: La Aceleración de las Pymes Remodela la Dinámica del Mercado

Las grandes empresas representaron el 63,40% de los ingresos en 2025 en virtud de sus complejas obligaciones regulatorias y mayores superficies de amenaza. Se espera que el tamaño del mercado de servicios de seguridad gestionada de Arabia Saudita atribuible a este segmento se expanda a una CAGR del 11,74% hasta 2031.

Sin embargo, las pymes son el motor de crecimiento en volumen, registrando una CAGR del 18,22% a medida que las plataformas de centros de operaciones de seguridad en la nube reducen los costos de entrada. Los datos de Monsha'at muestran 1,3 millones de pymes registradas a finales de 2024, cada una sujeta recientemente a auditorías de la PDPL. Los precios basados en el consumo y los contratos de respuesta a incidentes empaquetados se alinean con los perfiles de flujo de caja de las pymes, acelerando la adopción.

Por Industria de Usuario Final: Liderazgo del Sector BFSI con Disrupción del Comercio Minorista

El sector BFSI obtuvo una participación de mercado del 20,75% en 2025, respaldado por los mandatos del banco central para análisis de fraude basado en inteligencia artificial y monitoreo las 24 horas del día, los 7 días de la semana. Se espera que la participación del mercado de servicios de seguridad gestionada de Arabia Saudita dentro del sector BFSI se mantenga por encima del 20% hasta 2031 a medida que los bancos amplíen las API de Banca Abierta.

El comercio minorista y el comercio electrónico son los de mayor crecimiento con una CAGR del 18,86%. Un aumento interanual del 34% en las transacciones en línea en 2024 ha incrementado el riesgo de robo de datos de pago, lo que lleva a los comerciantes a suscribirse a centros de operaciones de seguridad basados en la nube. Los megaproyectos de construcción como The Line requieren un monitoreo físico-cibernético integrado, lo que añade nichos de demanda diversificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega: La Política de Prioridad a la Nube Acelera la Transformación

Las ofertas basadas en la nube capturaron el 55,20% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 22,02%, lo que refleja la narrativa de nube soberana y los despliegues de hiperescaladores. El tamaño del mercado de servicios de seguridad gestionada de Arabia Saudita para la entrega en la nube podría superar los USD 464,6 millones en 2031 a medida que entren en funcionamiento regiones adicionales de Tencent Cloud y Oracle.

Los modelos híbridos persisten en las entidades del sector público que equilibran cargas de trabajo locales y en la nube, mientras que los servicios puramente locales muestran un crecimiento de un solo dígito limitado a la infraestructura crítica. Los incentivos fiscales de la Zona Económica Especial de Computación en la Nube inclinan aún más los nuevos despliegues hacia arquitecturas de resiliencia en la nube.

Análisis Geográfico

Riad ancla la demanda en los ministerios federales, las sedes de las operadoras de telecomunicaciones y los reguladores financieros, representando aproximadamente el 42,60% de los ingresos del mercado de servicios de seguridad gestionada de Arabia Saudita en 2025. Yeda le sigue con negocios portuarios, logísticos y minoristas. El borde CloudFront de AWS en Yeda, lanzado en enero de 2025, mejora la ingesta de registros de baja latencia para las empresas del Mar Rojo.

La Provincia Oriental alberga a las principales empresas energéticas en Dhahran, Jubail y Yanbu. Los compromisos centrados en tecnología operacional en esta región tienen un valor de contrato promedio un 20% más alto que los contratos exclusivamente de TI, debido a la complejidad de los sistemas de control. La fábrica de inteligencia artificial de cero emisiones netas de DataVolt dentro de NEOM amplía la huella geográfica y exige una cobertura de centro de operaciones de seguridad permanente para las cargas de trabajo de inteligencia artificial.

Los megaproyectos distribuidos por el noroeste (NEOM), la costa oeste (Proyecto Mar Rojo) y los corredores centrales atraen a empresas de ingeniería globales que externalizan la seguridad para cumplir con ECC-2 durante la construcción. Los próximos USD 21 mil millones en construcciones de centros de datos en múltiples ciudades descentralizarán el almacenamiento de registros y crearán nuevos nodos de centros de operaciones de seguridad, garantizando la disponibilidad del servicio a nivel nacional.

Panorama Competitivo

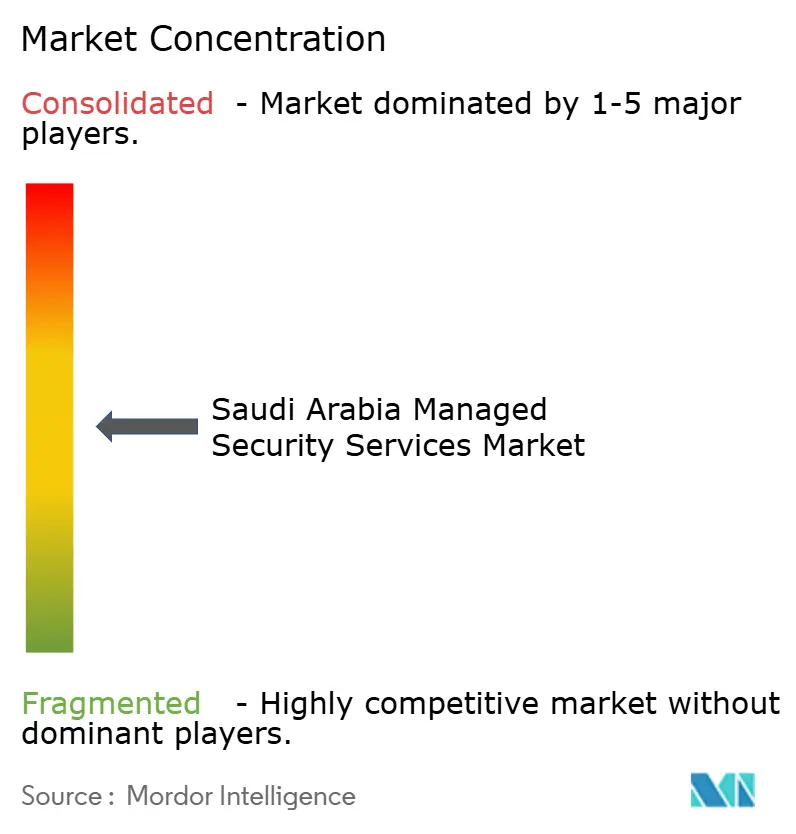

El mercado muestra una concentración moderada: los cinco mayores actores acumulan aproximadamente el 55% de los ingresos combinados. La filial sirar de STC Group lidera la participación nacional, aprovechando los canales de telecomunicaciones y las zonas de nube en territorio nacional. IBM comprometió USD 200 millones en 2024 para ampliar su Centro de Ciberseguridad en Riad, manteniéndose al ritmo de Palo Alto Networks, que integró el análisis en la nube de QRadar en su plataforma Cortex XSIAM en 2025.

Los nuevos participantes globales se asocian con propietarios de infraestructura local para satisfacer las cláusulas de soberanía de datos. La región de USD 150 millones de Tencent Cloud comparte infraestructura con los bucles de fibra de las operadoras de telecomunicaciones sauditas para acortar los ciclos de despliegue. La seguridad gestionada de grado energético se está convirtiendo en un campo de batalla de nicho, con las alianzas SLB-Palo Alto Networks y Honeywell-Nozomi Networks adaptando la supresión de amenazas en tecnología operacional.

La diferenciación mediante inteligencia artificial es ahora central. Los proveedores han integrado modelos de lenguaje de gran escala en los manuales de procedimientos, lo que reduce los falsos positivos en un 30% y aumenta la productividad de los analistas en un momento de escasez aguda de talento. Los pilotos de cifrado poscuántico de SEALSQ y WISeKey apuntan a futuros mandatos regulatorios, señalando nuevos vectores competitivos más allá de las métricas clásicas de los centros de operaciones de seguridad. [4]Palo Alto Networks, "SLB y Palo Alto Networks amplían su colaboración para reforzar la ciberseguridad en el sector energético," paloaltonetworks.com

Líderes de la Industria de Servicios de Seguridad Gestionada de Arabia Saudita

STC Group

International Business Machines Corporation

Cisco Systems, Inc.

Saudi Information Technology Company (SITE)

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Tencent Cloud confirmó una región de nube saudita de USD 150 millones, con apertura en el segundo semestre de 2025.

- Febrero de 2025: La Autoridad Nacional de Ciberseguridad emitió el marco de licencias para los servicios de Centros de Operaciones de Seguridad Gestionada.

- Febrero de 2025: DataVolt y NEOM firmaron un acuerdo de USD 5 mil millones para una fábrica de inteligencia artificial de cero emisiones netas.

- Enero de 2025: AWS activó una región de borde CloudFront en Yeda.

Alcance del Informe del Mercado de Servicios de Seguridad Gestionada de Arabia Saudita

El mercado de servicios de seguridad gestionada de Arabia Saudita se define en función de los ingresos generados por la venta de diversos servicios de seguridad gestionada, como la detección y respuesta gestionada (MDR), la gestión de información y eventos de seguridad (SIEM), la gestión de identidad y acceso gestionada (IAM) y la gestión de vulnerabilidades, desplegados en diversas industrias de usuarios finales para gestionar y monitorear los aspectos de seguridad de la infraestructura de TI de los clientes en Arabia Saudita (KSA). El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El informe también cubre los principales factores que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El mercado de servicios de seguridad gestionada de Arabia Saudita está segmentado por servicio (detección y respuesta gestionada (MDR), gestión de información y eventos de seguridad (SIEM), gestión de identidad y acceso gestionada (IAM), gestión de vulnerabilidades, otros servicios), tamaño de empresa (grandes empresas, pequeñas y medianas empresas (pymes)), industria de usuario final (TI y telecomunicaciones, BFSI, comercio minorista y comercio electrónico, construcción e inmobiliaria, gobierno y defensa, energía, petróleo y gas, otras industrias de usuarios finales). El informe ofrece previsiones y tamaño del mercado en términos de valor en USD para todos los segmentos anteriores.

| Detección y Respuesta Gestionada (MDR) |

| Gestión de Información y Eventos de Seguridad (SIEM) |

| Gestión de Identidad y Acceso Gestionada (IAM) |

| Gestión de Vulnerabilidades |

| Otros Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico |

| Construcción e Inmobiliaria |

| Gobierno y Defensa |

| Energía, Petróleo y Gas |

| Otras Industrias |

| MSS Basado en la Nube |

| MSS Híbrido |

| MSS en Instalaciones Propias |

| Por Servicio | Detección y Respuesta Gestionada (MDR) |

| Gestión de Información y Eventos de Seguridad (SIEM) | |

| Gestión de Identidad y Acceso Gestionada (IAM) | |

| Gestión de Vulnerabilidades | |

| Otros Servicios | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Comercio Minorista y Comercio Electrónico | |

| Construcción e Inmobiliaria | |

| Gobierno y Defensa | |

| Energía, Petróleo y Gas | |

| Otras Industrias | |

| Por Modo de Entrega | MSS Basado en la Nube |

| MSS Híbrido | |

| MSS en Instalaciones Propias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de seguridad gestionada de Arabia Saudita?

El mercado se sitúa en USD 291,34 millones en 2026.

¿A qué velocidad está creciendo el mercado?

Se prevé que los ingresos aumenten a una CAGR del 14,12%, alcanzando USD 563,98 millones en 2031.

¿Qué tipo de servicio lidera el mercado?

La Detección y Respuesta Gestionada mantiene la mayor participación con el 30,65% en 2025 y crece más rápido con una CAGR del 21,36%.

¿Por qué se están expandiendo rápidamente los servicios de seguridad gestionada basados en la nube?

La política de prioridad a la nube del Reino, las inversiones de los hiperescaladores en centros de datos y el cumplimiento de la nube soberana impulsan una CAGR del 22,02% para la entrega en la nube.

¿Qué cambios regulatorios están configurando la demanda?

Las cuotas de saudización del ECC-2, las normas de residencia de datos de la PDPL y los estándares OTCC están impulsando a las organizaciones hacia operaciones de seguridad externalizadas y conformes.

¿Qué tan grave es la brecha de talento en ciberseguridad en Arabia Saudita?

El país carece de aproximadamente 6.000 analistas cualificados, lo que convierte a los servicios de seguridad gestionada en la solución principal para muchas empresas.

Última actualización de la página el: