Tamaño y Cuota del Mercado de Logística Contractual de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

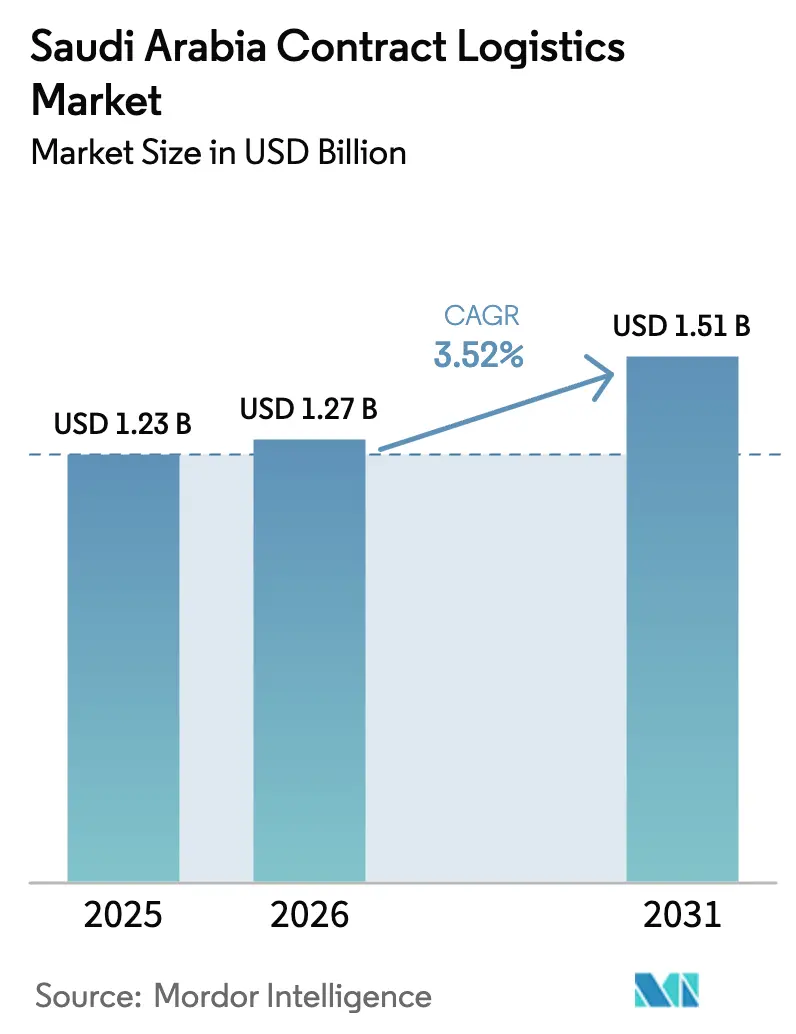

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contractual de Arabia Saudita por Mordor Intelligence

El Mercado de Logística Contractual de Arabia Saudita fue valorado en USD 1,23 mil millones en 2025 y se estima que crecerá de USD 1,27 mil millones en 2026 hasta alcanzar USD 1,51 mil millones en 2031, a una CAGR del 3,52% durante el período de pronóstico (2026-2031).

Los megaproyectos de infraestructura de la Visión 2030, los flujos de comercio electrónico transfronterizo y las estrategias de subcontratación de los fabricantes posicionan al mercado de logística contractual de Arabia Saudita para una expansión sostenida. Los servicios de transporte continúan siendo el pilar de los ingresos, dado que la mayor parte del flete doméstico sigue moviéndose por carretera a lo largo del corredor Riad-Dammam-Jeddah; sin embargo, los servicios de valor agregado, como el ensamblaje de kits y el aplazamiento de la producción, están cobrando impulso a medida que los clientes buscan inventarios más eficientes. Los contratos a largo plazo predominan porque los cargadores desean continuidad en la cadena de suministro, mientras que las nuevas zonas económicas especiales otorgan exenciones fiscales de 50 años que atraen a fabricantes extranjeros y estimulan la demanda de almacenamiento en depósitos fiscales.

Conclusiones Clave del Informe

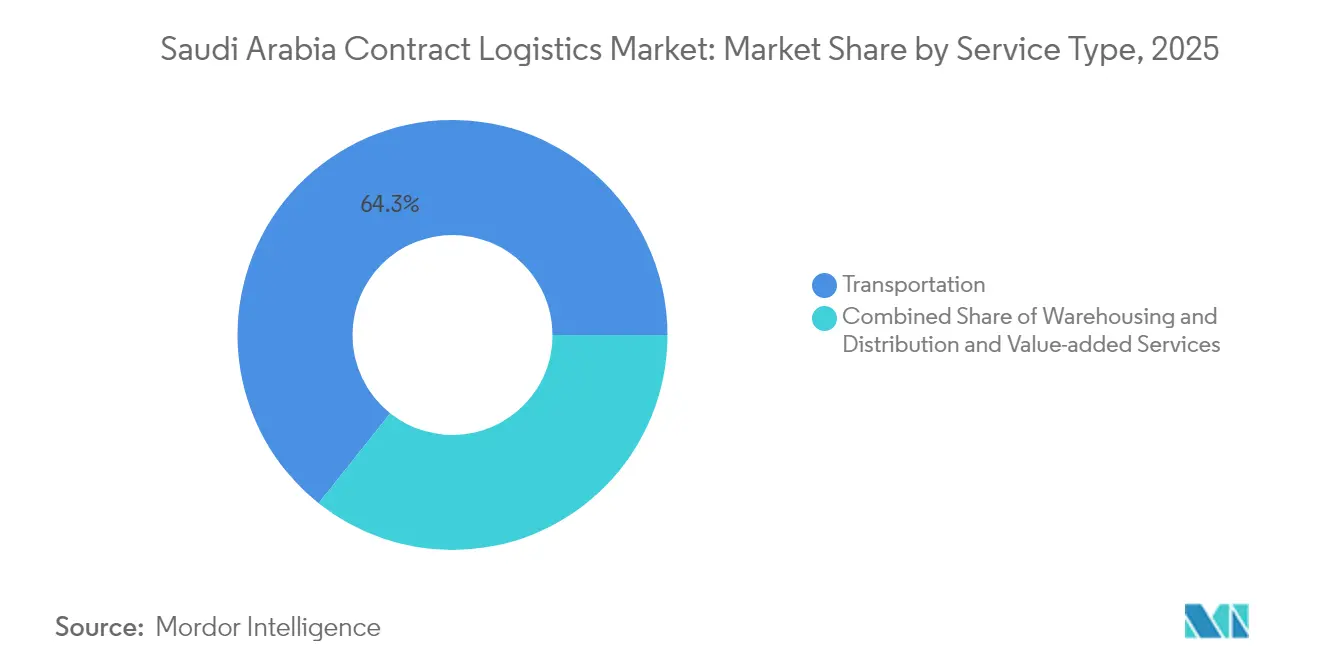

- Por tipo de servicio, el transporte capturó el 64,30% de la cuota del mercado de logística contractual de Arabia Saudita en 2025; se prevé que los servicios de valor agregado crezcan a una CAGR del 3,05% hasta 2031.

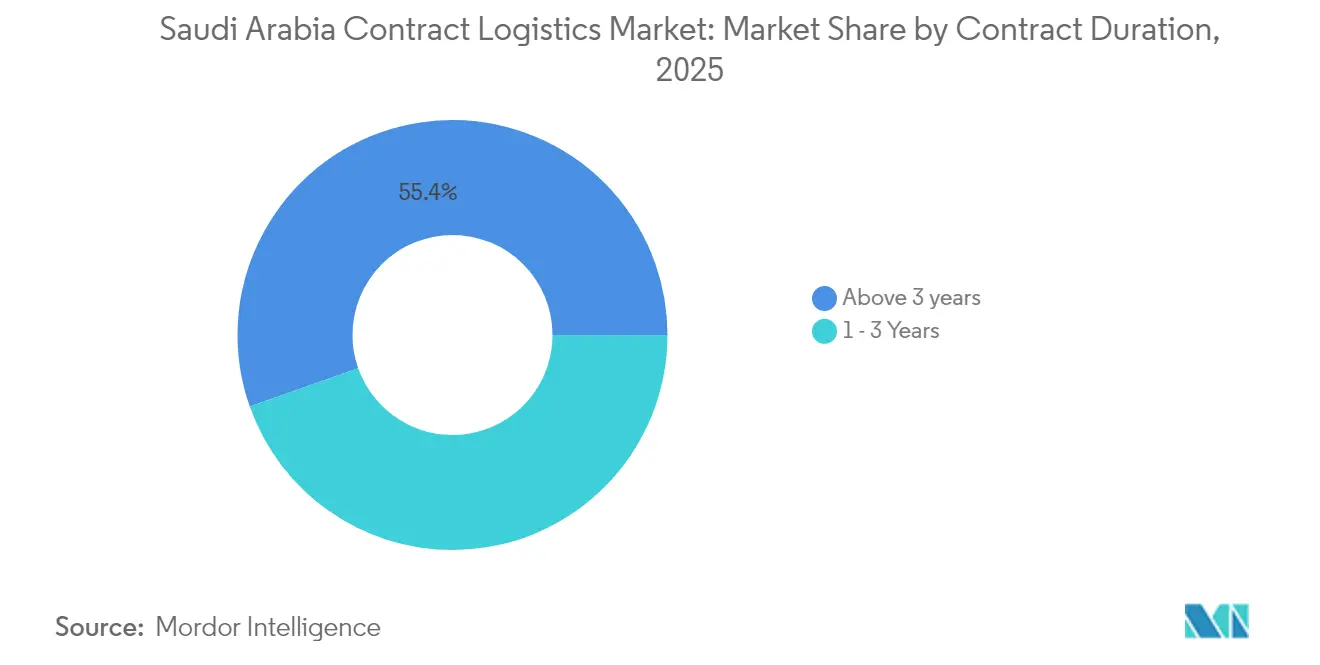

- Por duración del contrato, los acuerdos de más de tres años representaron una cuota del 55,40% en 2025, mientras que se proyecta que se expandan a una CAGR del 3,72% hasta 2031.

- Por industria del usuario final, el comercio minorista y el comercio electrónico representaron el 26,60% del tamaño del mercado de logística contractual de Arabia Saudita en 2025; se espera que salud y productos farmacéuticos avance a una CAGR del 4,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado de Logística Contractual de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de infraestructura logística de la Visión 2030 | +1.2% | Centros nacionales en Riad, Provincia Oriental, NEOM | Largo plazo (≥ 4 años) |

| Expansión acelerada del comercio electrónico y flujos de paquetes transfronterizos | +0.8% | Corredores de Riad, Jeddah y Dammam | Mediano plazo (2-4 años) |

| Transición de los fabricantes hacia la subcontratación estratégica (adopción de 3PL) | +0.6% | Zonas industriales a nivel nacional | Mediano plazo (2-4 años) |

| Zonas Económicas y Logísticas Especiales con exenciones fiscales de 50 años | +0.4% | SILZ, KAEC, Jazan, Ras Al Khair | Largo plazo (≥ 4 años) |

| Adopción de automatización y tecnología de cadena de frío | +0.3% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Localización de la cadena de suministro local para gigaproyectos | +0.2% | Sitios de NEOM, Mar Rojo, Qiddiya | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de Infraestructura Logística de la Visión 2030

Los vastos programas de puertos, ferrocarriles y carreteras están concentrando los flujos de carga en centros de uso específico que requieren soluciones integrales de logística contractual. La Autoridad Portuaria Saudita ha destinado USD 4,5 mil millones para modernizar patios de contenedores, puertas digitales y terminales de graneles, reduciendo los tiempos de estadía de los buques y mejorando la fiabilidad del rendimiento[1]Autoridad Portuaria Saudita, "Sitio Web Oficial," ports.gov.sa. La longitud de la red ferroviaria se extenderá de 3.650 km en 2025 a 8.000 km para 2030, lo que llevará a los cargadores a buscar contratos con un único proveedor que cubra procesos ferroviarios, viales y de almacenamiento. Se espera que la participación del sector privado cubra el 80% de los desembolsos de capital logístico, lo que se traduce en SAR 240 mil millones (USD 64 mil millones) de oportunidades para proveedores externos. Los nodos multimodales dentro de los Centros Logísticos planificados están diseñados con almacenamiento en depósito fiscal, muelles de transbordo automatizados y ventanillas únicas de aduanas, todo lo cual intensifica la demanda de acuerdos de logística contractual de extremo a extremo.

Expansión Acelerada del Comercio Electrónico y Flujos de Paquetes Transfronterizos

Las ventas minoristas en línea continúan creciendo a tasas de dos dígitos, y el tráfico de paquetes se origina cada vez más fuera del Reino. La agencia de aduanas saudita ZATCA eliminó todas las tarifas de servicio de exportación en octubre de 2024, reduciendo el costo del cumplimiento transfronterizo para los comerciantes locales[2]Aduanas Sauditas (ZATCA), "Centro de Medios," zatca.gov.sa. Un despacho fijo de SAR 15 (USD 4) para envíos inferiores a SAR 1.000 (USD 266) mejora la economía de los paquetes pequeños y lleva a los 3PL a añadir paquetes de trámites aduaneros dentro de sus menús de servicios. El especialista internacional en paquetería J&T Express ingresó al Reino en 2024, añadiendo presión competitiva y señalando confianza en la infraestructura local. Los proveedores de logística contractual han respondido abriendo centros de cumplimiento multicanal cerca de los aeropuertos, donde los equipos de inventario, preparación de pedidos y despacho trabajan bajo un mismo techo.

Transición de los Fabricantes hacia la Subcontratación Estratégica (Adopción de 3PL)

El Índice de Producción Industrial de Arabia Saudita aumentó un 7,9% interanual en junio de 2025, impulsado por un aumento del 11,1% en manufactura y un salto del 18,7% en productos químicos. A medida que la capacidad fabril se tensa, los gerentes de planta externalizan el almacenamiento, la planificación de materiales entrantes y la reserva de exportaciones a 3PL experimentados. La mayoría de los acuerdos superan los tres años, otorgando a los proveedores el horizonte temporal necesario para invertir en telemática de flotas, automatización de grúas y celdas de logística interna de planta. Los requisitos de contenido local en licitaciones gubernamentales motivan aún más a los fabricantes a asociarse con empresas de logística que ya incorporan programas de saudización y conocimiento regulatorio.

Zonas Económicas y Logísticas Especiales con Exenciones Fiscales de 50 Años

Los enclaves de libre comercio, como la Zona Logística Industrial Saudita, otorgan un impuesto sobre la renta del 0% por hasta cinco décadas, atrayendo a multinacionales para establecer centros de distribución del Golfo dentro del Reino[3]Ministerio de Inversiones, "Zonas Económicas Especiales," invest.saudi.gov.sa. Los operadores de almacenes dentro de estas zonas gestionan inventarios en depósito fiscal, diferimiento de aranceles y ensamblaje ligero, creando nichos de alto margen para los especialistas en logística contractual. La iniciativa de Sede Regional, que permite un impuesto corporativo del 0% durante 30 años, consolida aún más el estatus de Riad como centro de control de las cadenas de suministro de Oriente Medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas persistentes en la visibilidad de los envíos | -0.6% | Rutas rurales a nivel nacional | Corto plazo (≤ 2 años) |

| Inflación en los costos del flete por carretera ante la escasez de capacidad | -0.4% | Corredores interurbanos | Mediano plazo (2-4 años) |

| Escasez aguda de técnicos calificados en automatización de almacenes | -0.3% | Parques industriales | Mediano plazo (2-4 años) |

| Imprevisibilidad en el despacho aduanero para el comercio electrónico transfronterizo | -0.2% | Puertos, aeropuertos, fronteras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas Persistentes en la Visibilidad de los Envíos en el Transporte Doméstico

El rastreo en tiempo real sigue siendo irregular fuera de las autopistas troncales, lo que provoca incumplimientos en las ventanas de entrega y erosiona la confianza de los cargadores. Aunque los transportistas más grandes despliegan etiquetas de IoT y geocercas, muchos camiones subcontratados aún dependen de actualizaciones de estado manuales. La deficiencia es grave para los productos farmacéuticos de cadena de frío que requieren registros continuos de temperatura para auditorías regulatorias. El panel de control Frescon de FSL Saudi, lanzado en 2025, es una de las pocas plataformas desarrolladas localmente que ofrece visibilidad multimodal de extremo a extremo.

Escasez Aguda de Técnicos Calificados en Automatización de Almacenes

Las leyes laborales sauditas promueven la contratación local; sin embargo, los técnicos certificados capaces de instalar y mantener grúas de sistemas de almacenamiento y recuperación automatizados (AS/RS), robots móviles autónomos (AMR) y cintas de clasificación siguen siendo escasos. Bahri Logistics se asoció con la Academia Saudita de Logística en 2024 para impartir cohortes de formación en mecatrónica, pero el proceso de generación de talento tardará años en satisfacer la demanda. Los 3PL más pequeños tienen dificultades para financiar becas, lo que obstaculiza la adopción generalizada de la automatización que impulsa la productividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Transporte Define la Estructura del Mercado

Los servicios de transporte generaron el 64,30% de los ingresos de 2025, reafirmando su condición de columna vertebral del mercado de logística contractual de Arabia Saudita. El transporte por carretera sigue siendo insustituible para los flujos este-oeste que abastecen a los centros de población y los complejos petroleros. Se prevé que el tamaño del mercado de logística contractual de Arabia Saudita atribuible al transporte se expanda moderadamente a medida que la telemática de flotas, los modelos de intercambio de remolques y los corredores intermodales ferroviarios y viales mejoren la utilización de activos. Los servicios de valor agregado, aunque de menor magnitud en términos absolutos, se prevé que superen a todas las demás categorías con una CAGR del 3,05% hasta 2031, porque los cargadores ahora prefieren externalizar el aplazamiento, el etiquetado y el ensamblaje ligero junto con el transporte principal.

El cambio refleja una transición más amplia hacia soluciones integrales en las que los 3PL asumen el riesgo de inventario en campus multicliente. Las normas de paletización obligatoria emitidas bajo la Circular 6/2025 estimulan la demanda de ingeniería previa al embarque, mientras que los vendedores de comercio electrónico solicitan muelles de transbordo de cierre tardío que combinan la clasificación de paquetes con la gestión de devoluciones. Los proveedores que despliegan estaciones automatizadas de clasificación por puestos y sistemas de gestión de almacenes (WMS) en la nube pueden exigir rendimientos premium, agudizando las líneas competitivas dentro del mercado de logística contractual de Arabia Saudita.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Duración del Contrato: Las Asociaciones a Largo Plazo Reflejan Relaciones Estratégicas

Los contratos de más de tres años controlaron el 55,40% de la facturación de 2025 y se proyecta que amplíen su ventaja con una CAGR del 3,72% hasta 2031. La tendencia hacia plazos más largos sustenta las inversiones intensivas en capital en flotas dedicadas, cámaras con control de temperatura e integraciones de tecnologías de la información que resultarían antieconómicas bajo contratos de corta duración. En consecuencia, muchos cargadores internacionales negocian cláusulas de reparto de ganancias que recompensan a los 3PL por ahorros derivados de la mejora continua, comprometiendo a ambas partes en una mentalidad de asociación en lugar de ciclos de licitación transaccionales.

Los contratos más cortos de 1 a 3 años persisten en industrias con demanda que cambia rápidamente o en proyectos piloto donde los clientes evalúan la calidad del servicio antes de un despliegue completo. No obstante, la preferencia estructural por plazos más largos señala la maduración del perfil de riesgo del mercado de logística contractual de Arabia Saudita. Los proveedores con balances sólidos y procesos certificados por ISO capturan las mayores porciones porque pueden garantizar la continuidad del servicio durante concesiones plurianuales alineadas con los calendarios de construcción de gigaproyectos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria del Usuario Final: La Transformación del Sector Salud Impulsa el Crecimiento Más Rápido

El comercio minorista y el comercio electrónico se mantuvieron como el principal motor de demanda, contribuyendo con el 26,60% de los ingresos totales de 2025, a medida que la adopción de teléfonos inteligentes y las billeteras digitales impulsan el gasto en línea. Sin embargo, la salud y los productos farmacéuticos muestran la trayectoria más pronunciada, con una CAGR del 4,12% hasta 2031 gracias a un mercado farmacéutico doméstico proyectado en USD 7,04 mil millones para 2028. Se espera que el tamaño del mercado de logística contractual de Arabia Saudita vinculado a la salud crezca más rápido que cualquier otro segmento, porque los hospitales exigen el cumplimiento de las Buenas Prácticas de Distribución (BPD), cajas de frío validadas y trazabilidad a nivel de lote.

Los segmentos de manufactura, automotriz, productos químicos, y alimentos y bebidas aportan volúmenes de referencia estables que amortiguan la ciclicidad del gasto del consumidor. El manejo de mercancías peligrosas y los servicios de limpieza de cisternas ISO añaden diversificación de ingresos para los cargadores de productos químicos, mientras que los exportadores de alimentos halal requieren almacenamiento certificado bajo el sistema de Análisis de Peligros y Puntos de Control Crítico (HACCP). La multiplicidad de sectores reduce la dependencia de un único conjunto de clientes, reforzando la resiliencia en el mercado de logística contractual de Arabia Saudita.

Análisis Geográfico

Riad y su Provincia Central circundante generan el mayor gasto en logística contractual, aprovechando una población superior a 7 millones de habitantes y un creciente conjunto de sedes regionales. Los volúmenes de comercio electrónico canalizados hacia los centros de cumplimiento automatizados de la provincia subrayan su papel como eje de distribución nacional. Jeddah ancla la Provincia Occidental con el Puerto Rey Abdulaziz, que gestiona las rutas comerciales del Mar Rojo, los flujos de peregrinación y las nuevas construcciones de hospitalidad que requieren cadenas de suministro sincronizadas de equipos, suministros y equipamiento (OS&E) para hoteles.

La Provincia Oriental se beneficia de los servicios para campos petrolíferos, productos petroquímicos y procesamiento de metales cerca de Jubail y Ras Al Khair. A medida que las refinerías se diversifican hacia productos químicos especiales, las operaciones de almacenamiento y envasado en tambores amplían los grupos de ingresos de valor agregado para los proveedores de logística contractual. Las zonas fronterizas del norte y del sur cuentan con nuevas paradas de camiones, patios en depósito fiscal y puertas electrónicas de aduanas que simplifican el comercio con Jordania, Irak, Yemen y Omán, ampliando la distribución geográfica del mercado de logística contractual de Arabia Saudita.

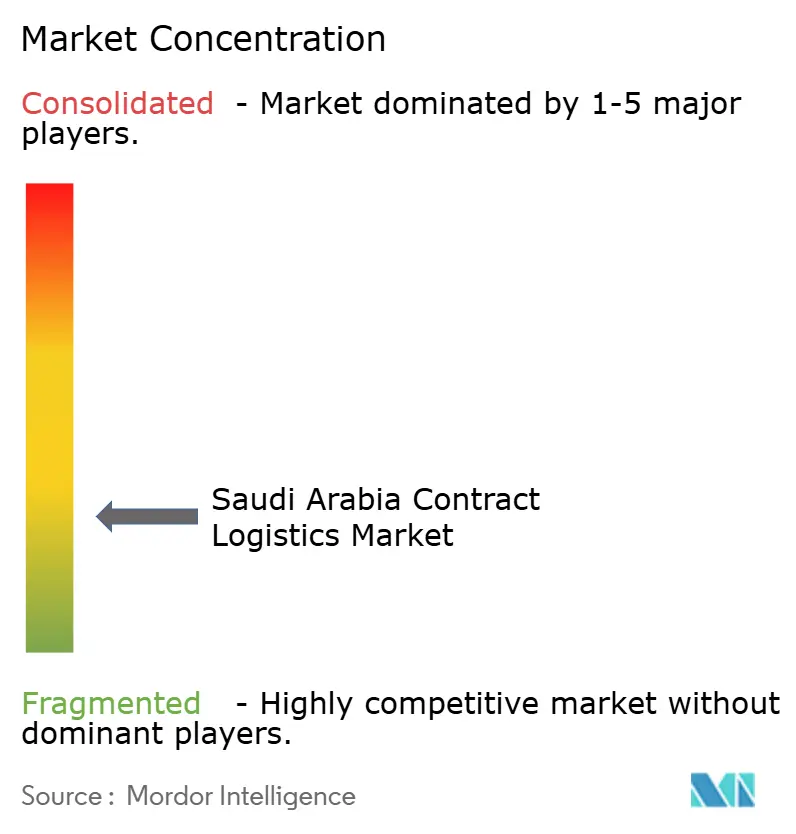

Panorama Competitivo

El mercado de logística contractual de Arabia Saudita alberga una combinación de integradores globales, campeones regionales y especialistas locales. DHL, DSV y Maersk aprovechan sus redes mundiales, plataformas de tecnología de la información estandarizadas y protocolos de cumplimiento para atender a clientes multinacionales. El compromiso de DHL en 2025 de invertir EUR 500 millones (USD 520 millones) en los países del Golfo, junto con su empresa conjunta con ASMO de Aramco, demuestra la confianza a largo plazo en el arco de crecimiento del Reino.

Los operadores regionales como Aramex y CEVA Logistics explotan su profundo conocimiento de los procesos aduaneros del Consejo de Cooperación del Golfo (CCG) y los mostradores de servicio en lengua árabe. La alianza de CEVA en 2024 con Almajdouie Group creó una entidad híbrida que combina procedimientos operativos estándar internacionales con bases de activos locales, formando una de las mayores plataformas multicliente dentro del mercado de logística contractual de Arabia Saudita. Los grupos nacionales, incluidos NAQEL Express, Almajdouie y Bahri Logistics, destacan en la gestión regulatoria, el cumplimiento de la saudización y el mantenimiento de flotas en condiciones desérticas, obteniendo cuotas considerables de contratos gubernamentales y del sector energético.

La intensidad tecnológica diferencia cada vez más a los competidores. Los líderes del mercado despliegan robótica, algoritmos de asignación de ubicaciones basados en inteligencia artificial y gemelos digitales para lograr mejoras de productividad de dos dígitos. La integración del sistema de gestión de almacenes (WMS) Infor de Bahri produjo visibilidad laboral en tiempo real y ciclos de muelle a almacenamiento un 30% más rápidos, aumentando su atractivo para los importadores de productos farmacéuticos. Los actores más pequeños pueden convertirse en objetivos de adquisición si no pueden satisfacer las exigencias de capital de la automatización y las reformas de gobernanza ambiental, social y corporativa (ESG). La configuración actual sugiere una consolidación gradual, aunque los especialistas en nichos que ofrecen logística de cadena de frío o para gigaproyectos continúan ingresando al mercado, manteniendo una fragmentación moderada.

Líderes de la Industria de Logística Contractual de Arabia Saudita

Almajdouie Group

Aramex

GAC

Bahri Logistics.

NAQEL Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: DHL Group confirmó una inversión de EUR 500 millones (USD 520 millones) en Oriente Medio, destinando fondos significativos para la modernización de instalaciones en Arabia Saudita y la renovación de flotas ecológicas.

- Febrero de 2025: Maersk inauguró un sitio de almacenamiento y distribución de 20.000 m² en el Distrito Nakheel de Jeddah.

- Noviembre de 2024: Bahri Logistics completó la implementación del WMS Infor con SNS Global, modernizando la automatización de almacenes y la integración financiera.

- Octubre de 2024: CEVA Logistics y Almajdouie Group finalizaron su empresa conjunta, creando una de las plataformas logísticas integradas más grandes del Reino.

Alcance del Informe del Mercado de Logística Contractual de Arabia Saudita

La logística contractual se refiere a la externalización de las responsabilidades de gestión de recursos a una empresa tercera. Las empresas de logística contractual se encargan de una variedad de funciones que incluyen el desarrollo y la planificación de la cadena de suministro, el diseño de instalaciones, el almacenamiento, la entrega y distribución, el procesamiento de pedidos, la recaudación de pagos, la gestión de inventarios y algunas formas de asistencia al cliente.

El informe proporciona un análisis de antecedentes exhaustivo del mercado de logística contractual de Arabia Saudita, que abarca las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre los distintos segmentos y el panorama competitivo de la industria. Asimismo, se ha incorporado y considerado el impacto de la COVID-19 durante el estudio. El mercado de logística contractual de Arabia Saudita está segmentado por tipo (internalizado y externalizado) y por usuario final (manufactura y automotriz, bienes de consumo y comercio minorista, alta tecnología, salud, productos farmacéuticos, productos químicos, petroquímicos y otros usuarios finales). El informe ofrece el tamaño y las previsiones del mercado de logística contractual de Arabia Saudita en valores (miles de millones de USD) para todos los segmentos mencionados.

| Transporte | Por Carretera |

| Por Ferroviario | |

| Por Vía Aérea | |

| Por Vía Marítima | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) |

| 1 – 3 Años |

| Más de 3 años |

| Manufactura y Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Salud y Productos Farmacéuticos |

| Productos Químicos |

| Otras Industrias |

| Por Tipo de Servicio | Transporte | Por Carretera |

| Por Ferroviario | ||

| Por Vía Aérea | ||

| Por Vía Marítima | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) | ||

| Por Duración del Contrato | 1 – 3 Años | |

| Más de 3 años | ||

| Por Industria del Usuario Final | Manufactura y Automotriz | |

| Alimentos y Bebidas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Salud y Productos Farmacéuticos | ||

| Productos Químicos | ||

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística contractual de Arabia Saudita en 2026?

El mercado está valorado en USD 1,27 mil millones en 2026 y se prevé que alcance USD 1,51 mil millones para 2031.

¿Qué tipo de servicio genera los mayores ingresos?

Los servicios de transporte representan el 64,30% de los ingresos de 2025, lo que refleja el dominio del flete por carretera y el emergente flete ferroviario.

¿Qué segmento de usuario final se expande más rápidamente?

Se proyecta que la salud y los productos farmacéuticos crecerán a una CAGR del 4,12% hasta 2031, impulsados por el aumento de la demanda de cadena de frío.

¿Qué impulsa la preferencia por los contratos logísticos a largo plazo?

Los proyectos plurianuales de la Visión 2030 y la automatización intensiva en capital alientan a los cargadores y a los 3PL a formalizar acuerdos de más de tres años.

¿Cómo afectan las zonas económicas especiales a la demanda logística?

Las zonas económicas especiales otorgan exenciones fiscales de 50 años y procedimientos de depósito fiscal, atrayendo a fabricantes que requieren almacenamiento dedicado, servicios aduaneros y servicios de valor agregado.

Última actualización de la página el: