Tamaño y participación del mercado de carga y logística de Jordania

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

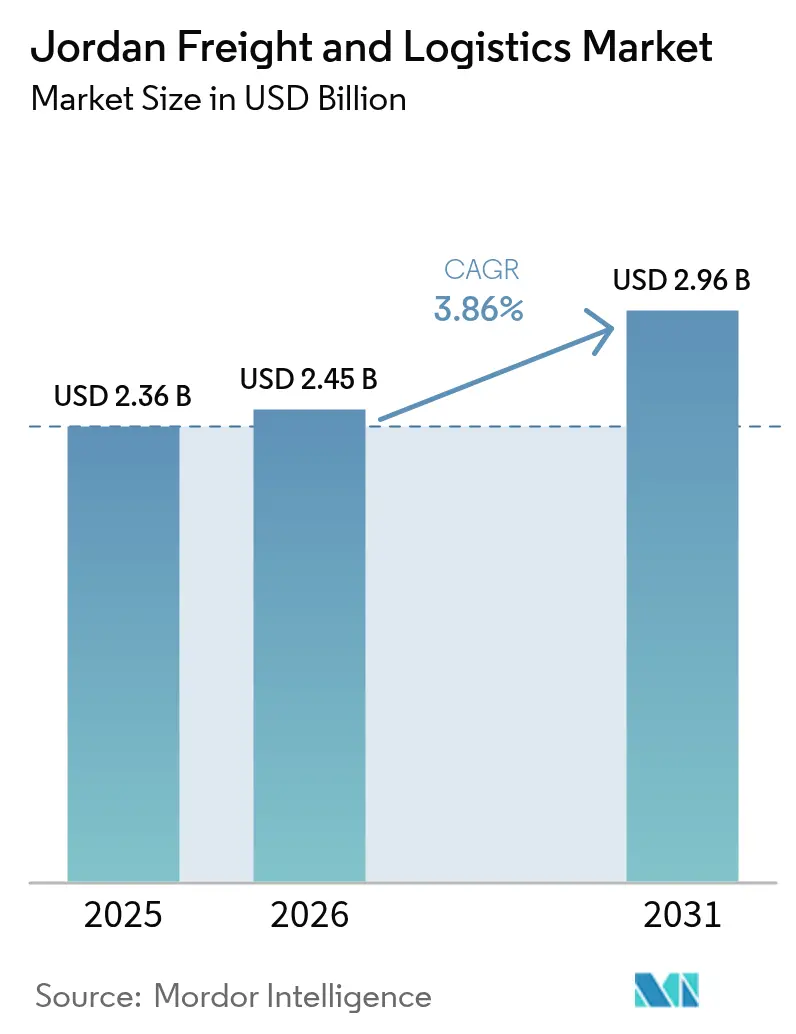

| Tamaño del mercado en el año base (2025) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

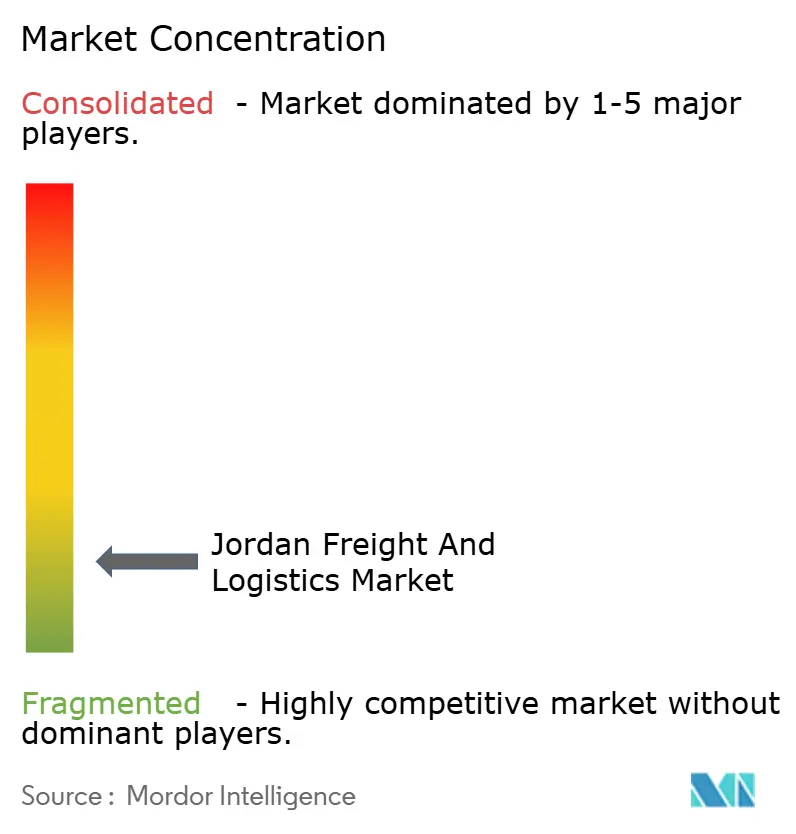

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carga y logística de Jordania por Mordor Intelligence

Se espera que el tamaño del mercado de carga y logística de Jordania crezca de USD 2.36 mil millones en 2025 a USD 2.45 mil millones en 2026 y se prevé que alcance USD 2.96 mil millones en 2031 a una CAGR del 3.86% durante el período 2026-2031. El aumento de la inversión del Golfo, la producción manufacturera estable y la adopción sostenida del comercio electrónico mantienen en expansión los volúmenes de carga, incluso mientras las rutas de envío regionales se reconfiguran. Las asociaciones público-privadas enmarcadas en la Visión de Modernización Económica canalizan USD 2.3 mil millones en carreteras, ferrovías y mejoras portuarias, consolidando el papel de Jordania como puerta de tránsito para la carga que circula entre Asia, el Levante y el Golfo. Las desviaciones de contenedores provocadas por las perturbaciones en el Mar Rojo están canalizando un mayor movimiento a través del Puerto de Aqaba, mientras que las ampliaciones de la cadena de frío aeroportuaria incrementan la participación de productos perecederos de alto valor y productos farmacéuticos. Las plataformas digitales de carga, los mandatos gubernamentales de rastreo vehicular y 960 servicios públicos automatizados mejoran colectivamente la visibilidad de los envíos, reducen los índices de viajes de regreso en vacío y refuerzan el mercado de carga y logística de Jordania como un referente regional de fiabilidad.

Conclusiones clave del informe

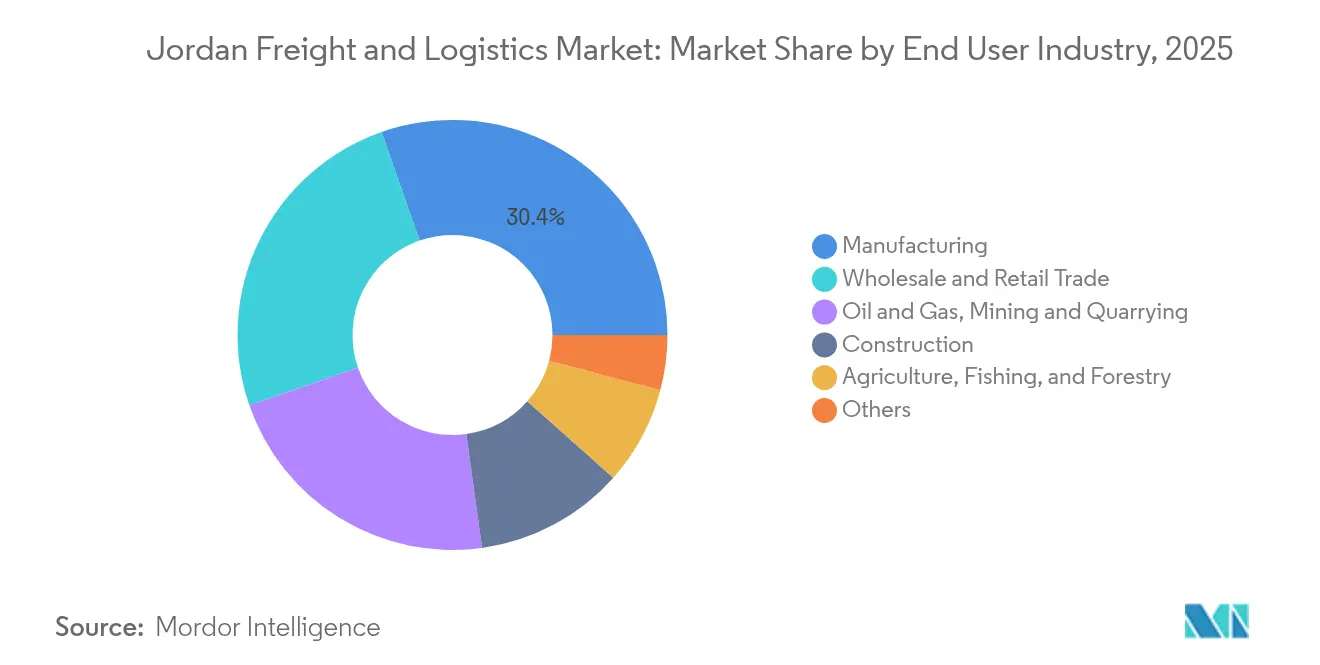

- Por industria de usuario final, la manufactura generó el 30.35% de la participación del mercado de carga y logística de Jordania en 2025, mientras que se proyecta que el comercio mayorista y minorista se expanda a una CAGR del 4.18% entre 2026 y 2031.

- Por función logística, el transporte de carga lideró con el 53.55% del tamaño del mercado de carga y logística de Jordania en 2025, mientras que la mensajería, el expreso y la paquetería (CEP) registraron la CAGR proyectada más alta del 4.55% entre 2026 y 2031.

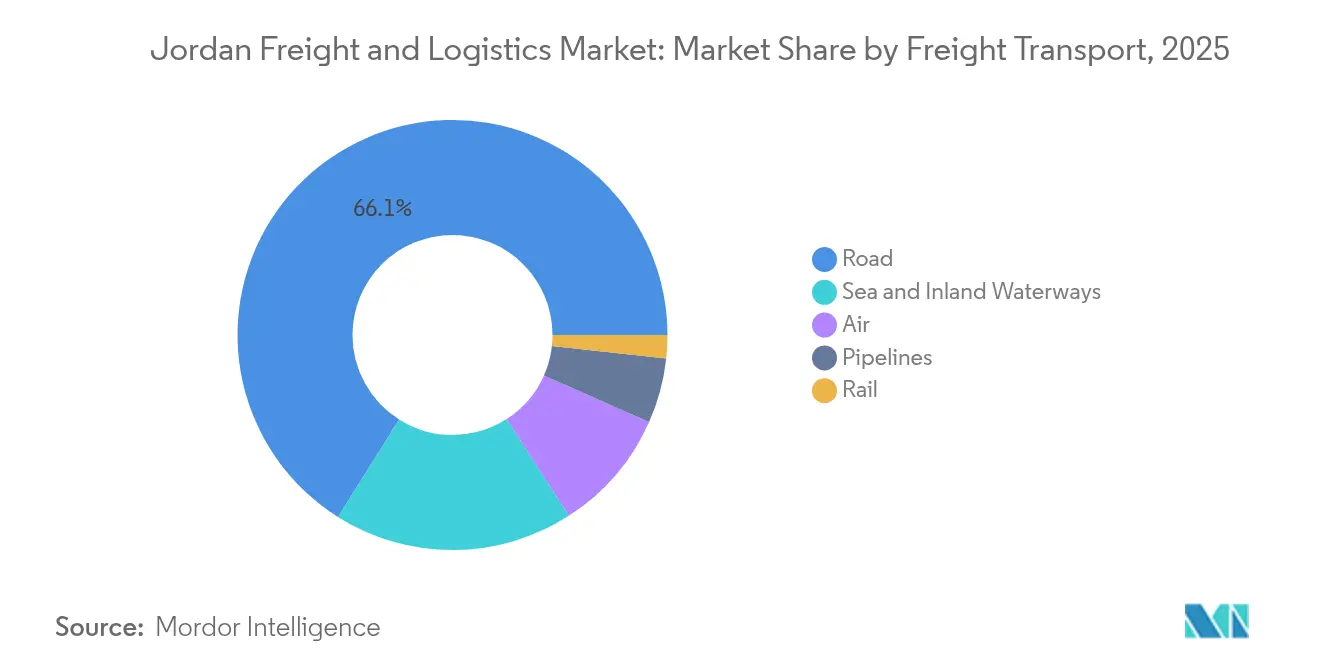

- Por modo de transporte de carga, el transporte de carga por carretera capturó el 66.05% de la participación de ingresos en 2025; se proyecta que el transporte de carga aérea avance a una CAGR del 5.02% entre 2026 y 2031.

- Por segmento de CEP, los servicios domésticos mantuvieron el 64.85% de la participación de ingresos en 2025, mientras que se prevé que el CEP internacional ascienda a una CAGR del 4.71% entre 2026 y 2031.

- Por almacenamiento y depósito, las instalaciones sin control de temperatura representaron el 91.88% de la participación de ingresos en 2025; el espacio con control de temperatura registra la CAGR de segmento más alta (2026-2031) del 4.55%.

- Por modo de gestión de carga, la gestión de carga marítima y por vías navegables interiores comandó el 67.95% de la participación de ingresos en 2025, y la gestión de carga aérea muestra la CAGR proyectada más rápida del 4.46% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de carga y logística de Jordania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Jordania asigna USD 2.3 mil millones para inversión de capital en logística bajo la Visión de Modernización Económica 2023-25 | +0.8% | Nacional, con enfoque en el corredor Amán-Aqaba | Mediano plazo (2-4 años) |

| El puerto de Aqaba en Jordania registra un aumento significativo en el movimiento de contenedores, impulsado por el inminente enlace ferroviario con el CCG | +0.6% | Sur de Jordania, con extensión hacia los mercados del CCG | Largo plazo (≥ 4 años) |

| El volumen de carga de la UE transferida a proximidad y enrutada a través de Jordania experimenta un aumento considerable | +0.5% | Nacional, con énfasis en las rutas comerciales del norte | Corto plazo (≤ 2 años) |

| El aeropuerto Queen Alia en Jordania registra un aumento significativo en las exportaciones aéreas refrigeradas de productos farmacéuticos y productos frescos | +0.4% | Centro de Jordania, con alcance global de exportaciones | Mediano plazo (2-4 años) |

| Crecientes reformas regulatorias gubernamentales e iniciativas de facilitación del comercio | +0.4% | Nacional, con enfoque en los cruces fronterizos | Mediano plazo (2-4 años) |

| Adopción acelerada de plataformas digitales de carga, p. ej., Trella | +0.3% | Nacional, con concentración urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Jordania asigna USD 2.3 mil millones para inversión de capital en logística bajo la Visión de Modernización Económica

Los compromisos de capital distribuidos en 344 proyectos financian carreteras modernas, un eje ferroviario norte-sur y la digitalización de primera milla para los despachos aduaneros. El programa integra financiación privada para acelerar los ciclos de diseño y construcción, y tiene como objetivo un millón de puestos de trabajo para jóvenes antes de 2033. Una línea de carga dedicada entre Aqaba y Maan permitirá retirar los camiones pesados de los tramos viales clave, reducir el consumo de combustible y permitir que trenes de 25 vagones transporten minerales y contenedores. La ampliación de las áreas de descanso para camioneros, los sensores de pesaje en movimiento y el peaje inteligente están previstos para reducir los tiempos de viaje en la circunvalación de Amán. Las primeras señales macroeconómicas ya muestran que las exportaciones nacionales aumentaron un 8.1% interanual en febrero de 2025, mientras que la inversión extranjera directa (IED) creció un 3.7% en 2024, lo que subraya el estímulo a corto plazo de la Visión.

El puerto de Aqaba registra un mayor movimiento, impulsado por el futuro enlace ferroviario con el CCG

La terminal de contenedores de tres atraques ahora opera con buques Post-Panamax más grandes tras el reciente dragado del muelle y las mejoras en la automatización del patio[1]Jordan Logistics Cluster, "Ficha técnica del Puerto de Aqaba," lca.logcluster.org. Con los volúmenes del Canal de Suez reducidos un 82% durante los incidentes de seguridad, los navieros reposicionaron sus rutas hacia Aqaba, aumentando los flujos de importación hacia Jordania y la carga de reexportación hacia Arabia Saudita e Iraq. La interoperabilidad ferroviaria planificada conectará el puerto con la red del CCG de 2.177 km diseñada para trasladar hasta 31 millones de toneladas anuales, abriendo corredores terrestres de largo recorrido y bajas emisiones de carbono. Solo Maersk ha invertido USD 300 millones desde 2006 y tiene como objetivo una reducción del 70% en las emisiones de la terminal para 2030.

El aeropuerto Queen Alia captura exportaciones de alto valor en la cadena de frío

Los productos farmacéuticos y los productos frescos se benefician de nuevas cámaras frigoríficas junto a la plataforma, manipulación certificada con Buenas Prácticas de Distribución (BPD) y refrigeradores mejorados. El programa Cool Up respalda la modernización tecnológica y la formación de técnicos que elevan las tasas de cumplimiento de temperatura por encima del 98%[2]Programa Cool Up, "Casos de estudio de modernización de la cadena de frío," coolupprogramme.org. Etihad Cargo duplicó su capacidad de transporte refrigerado regional, mientras que los transitarios con licencia WDA(H), como Aramex, garantizan trazabilidad de auditoría que satisface las Buenas Prácticas de Distribución de la UE para vacunas. El apoyo continuo de USAID para el despliegue de sensores IoT permite a las aduanas y a los cargadores escanear registros de temperatura en tiempo real, reduciendo reclamaciones y aumentando la confianza de los exportadores.

El volumen de carga de la UE transferida a proximidad a través de Jordania experimenta un salto significativo

Los minoristas y los fabricantes de equipos originales del sector automotriz que buscan un reabastecimiento rápido transportan ahora contenedores en camión desde Haifa y Aqaba a través de Jordania hacia las zonas francas del Golfo, recortando los tiempos puerta a puerta hasta en 10 días. La red vial de Jordania ocupa el puesto 35 a nivel mundial en competitividad y admite semirremolques de 40 toneladas en autopistas de varios carriles. Las exenciones de tarifas aduaneras y el impuesto sobre la renta corporativa del 5% dentro de las zonas de inversión refuerzan el atractivo de Jordania como centro de cobertura frente a la inflación para los cargadores europeos. La ventanilla única aduanera automatizada, en funcionamiento desde 2025, despacha ahora los envíos conformes en menos de dos horas, apoyando al mercado de carga y logística de Jordania en la absorción de pedidos europeos redirigidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Fuera de Amán, Jordania, la mayoría de las instalaciones de almacenamiento carecen de control de temperatura | -0.4% | Áreas rurales y urbanas secundarias | Mediano plazo (2-4 años) |

| En Al-Omari, el tiempo de permanencia mediano en frontera es de 22 horas, significativamente superior al promedio del CCG de 6 horas | -0.3% | Frontera norte con Siria | Corto plazo (≤ 2 años) |

| El transporte de carga ferroviaria representa una participación significativamente menor del tonelaje-kilómetro nacional | -0.2% | Red ferroviaria nacional | Largo plazo (≥ 4 años) |

| Los camiones agrícolas enfrentan un alto índice de viajes en vacío en los retornos debido a la escasez de agua | -0.2% | Regiones agrícolas, especialmente el Valle del Jordán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuera de Amán, la mayor parte del parque de almacenes carece de control de temperatura

Menos del 8% del espacio a nivel nacional cumple las especificaciones de cadena de frío de nivel de Buenas Prácticas de Distribución (BPD), lo que genera una brecha de servicio para los productos farmacéuticos, los lácteos y las exportaciones de floricultura. Los productores rurales frecuentemente trasladan los productos 200 km hasta Amán para el preenfriamiento, lo que incrementa los costos y el riesgo de deterioro. Los proyectos piloto de Cool Up están instalando sistemas de amoníaco-CO₂ alimentados por energía solar en Mafraq e Irbid, aunque la implementación a escala de red aún está a varios años de distancia. El gobierno ha reservado parte del fondo logístico de USD 2.3 mil millones para subvenciones de cámaras frigoríficas, pero los precios del suelo y la fragmentación de la propiedad ralentizan la agrupación de terrenos.

El tiempo de permanencia en frontera en Al-Omari sigue siendo cuatro veces superior al promedio del CCG

Los camiones hacen cola para inspecciones de seguridad, controles veterinarios y manifiestos en papel, convirtiendo el cruce norte en un cuello de botella crónico que erosiona las credenciales de Jordania como centro logístico. Cada hora adicional de espera incrementa los costos operativos en USD 27 por camión, según una investigación del Ministerio de Transporte[3]Ministerio de Transporte, "Estrategia Nacional de Transporte 2025," mot.gov.jo. Las tarjetas biométricas para conductores y el registro previo de datos antes de la llegada están previstos para reducir las demoras, pero las obras civiles para las bahías de inspección adicionales no concluirán antes de 2027. El alto riesgo para los productos perecederos obliga a los exportadores a redirigir sus rutas por los puntos de entrada saudíes, desviando el tráfico potencial del mercado de carga y logística de Jordania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: La manufactura lidera la demanda logística

La manufactura generó el 30.35% de los ingresos logísticos en 2025, con productos químicos, textiles y procesadores de potasa movilizando cargas de alta frecuencia. Las fábricas acogidas en las Zonas Industriales Calificadas aprovechan el acceso libre de aranceles a los Estados Unidos, generando flujos constantes de contenedores. El comercio mayorista y minorista crece a una CAGR del 4.18% (2026-2031) a medida que los supermercados omnicanal impulsan la penetración en tiendas regionales y la recogida el mismo día con sistema de clic y recogida.

Los proyectos energéticos y la infraestructura civil sostienen importantes envíos entrantes de turbinas, acero y cemento. Los mineros de potasa cercanos al Mar Muerto despachan 2.5 millones de toneladas anuales a los mercados de fertilizantes asiáticos a través de Aqaba, sustentando la demanda de vagones tolva cubiertos una vez que el ferrocarril entre en operación. Las cooperativas agrícolas, por su parte, dependen de los camiones refrigerados para llegar a los compradores saudíes, aunque la escasez de agua mantiene elevados los índices de viajes de regreso en vacío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por función logística: El transporte de carga domina la estructura del mercado

El transporte de carga generó el 53.55% de los ingresos de 2025, confirmando su papel fundamental en el mercado de carga y logística de Jordania. La carga general, los fertilizantes a granel y los bienes de consumo en contenedores alimentan una densidad de rutas estable entre Aqaba, Amán y la frontera iraquí. El segmento se beneficia del repavimentado continuo de autopistas y del cumplimiento de peso basado en GPS, que limita los daños en los ejes y prolonga la vida útil de la flota. El CEP, aunque de menor tamaño, escala rápidamente con la adopción de teléfonos inteligentes y una base de compradores en línea jóvenes que superó el 75% de los usuarios de internet jordanos en 2024. Los portales de reserva digital agrupan opciones de transporte, aduanas y última milla, reduciendo los plazos de entrega y aumentando la densidad de recogidas en los anillos urbanos.

El mercado de carga y logística de Jordania observa cómo el almacenamiento de valor añadido y la gestión de carga se integran cada vez más estrechamente con los operadores de transporte para asegurar contratos de extremo a extremo con grandes minoristas. Las plataformas de orquestación de la cadena de suministro, como Trella, mejoran la asignación de cargas y reducen el kilometraje en vacío. Las deducciones fiscales gubernamentales sobre camiones Euro 5 mejoran la economía de la renovación de flotas y sustentan la CAGR del mercado de carga y logística del 3.86% (2026-2031). Las empresas de CEP aprovechan los picos del comercio electrónico ofreciendo taquillas de suscripción y entregas vespertinas, mientras que los operadores logísticos de tercera parte (3PL) tradicionales aprovechan la capacidad disponible de furgonetas para penetrar en los flujos de paquetes pequeños.

Por mensajería, expreso y paquetería (CEP): Los servicios domésticos lideran la penetración del mercado

El CEP doméstico representó el 64.85% de la participación de ingresos en 2025, impulsado por las densas entregas dentro del Gran Amán e Irbid. Los servicios en el mismo día, antes considerados un complemento de primera calidad, ahora cubren más de la mitad de los pedidos intraurbanos tras la mejora en los algoritmos de enrutamiento vehicular que incrementaron el número de paradas por furgoneta. Los paquetes internacionales crecen con mayor dinamismo a una CAGR del 4.71% (2026-2031) a medida que las micro, pequeñas y medianas empresas (MIPYME) exportan artesanía a Europa bajo reglas de origen preferenciales. Los centros integrados de gestión de devoluciones en Zarqa agrupan los flujos inversos, reduciendo los costos de manipulación por artículo.

Los compradores transfronterizos se benefician de calculadoras de derechos en tiempo real y tarifas de despacho a precio fijo que la ventanilla única aduanera implementó en 2025. Los principales operadores de CEP adoptan taquillas inteligentes en estaciones de servicio, elevando el éxito en el primer intento de entrega por encima del 96%. La verificación mediante cadena de bloques para artículos de alto valor reduce el fraude, reforzando la confianza del consumidor y apoyando al mercado de carga y logística de Jordania.

Por almacenamiento y depósito: Las instalaciones sin control de temperatura dominan la infraestructura

Los almacenes sin control de temperatura representaron el 91.88% de la participación de ingresos en 2025, reflejando la inclinación histórica hacia bienes de consumo duraderos, prendas de vestir y piezas mecánicas. Estos establecimientos se concentran a lo largo de la Carretera del Aeropuerto de Amán y la zona industrial de Sahab, aprovechando el acceso de seis carriles y la alta densidad de muelles de carga. El espacio con control de temperatura, aunque solo representó el 8.12% en 2025, se expande a una CAGR del 4.55% (2026-2031) a medida que las grandes empresas farmacéuticas relocalizan sus centros de distribución regional a las zonas francas de Jordania.

La demanda de cámaras a 2-8°C supera la construcción a medida que los productores de vacunas y las cadenas de supermercados aseguran arrendamientos plurianuales. Los promotores inmobiliarios modernizan instalaciones inactivas con paneles aislantes y sistemas de CO₂ transcríticos, aprovechando la abundancia solar de Jordania para limitar las facturas energéticas. Las inversiones en cámaras frigoríficas también abren nuevas rutas de exportación fresca para fresas y cerezas enviadas por vía aérea a los supermercados del Golfo en un plazo de 24 horas.

Por transporte de carga: La infraestructura vial impulsa la dominancia modal

El transporte de carga por carretera comandó el 66.05% de la participación del segmento en 2025, anclando el mercado de carga y logística de Jordania sobre una columna vertebral de 7.000 km de autopistas pavimentadas. La telemetría de flotas y un mandato gubernamental de rastreo permiten a los transportistas optimizar las rutas y reducir el desperdicio de combustible. La CAGR del 5.02% (2026-2031) proyectada para el transporte de carga aérea refleja la ampliación de la capacidad de cadena de frío y los nuevos vuelos chárter semanales de productos farmacéuticos desde el aeropuerto Queen Alia hacia Fráncfort y Singapur. El mar y las vías navegables interiores, atendidos por Aqaba, manejan cargas pesadas como automóviles y granos, mientras que los oleoductos continúan transportando crudos y productos refinados hasta las refinerías.

El futuro ramal ferroviario del CCG promete reconfigurar la economía modal al trasladar los contenedores de largo recorrido y las cargas a granel de la carretera a la rueda de acero. Los cargadores esperan una reducción de costos del 30% una vez que los trenes de 1.200 metros de longitud enlacen Aqaba con la frontera saudí. Hasta su puesta en servicio, la carretera seguirá siendo indispensable para los trayectos de campo a puerto, la distribución de cemento y potasa, y los envíos de ayuda humanitaria a Siria. La participación en peso del flete aéreo se mantiene menor, aunque su participación en valor aumenta a medida que los jordanos compran moda transfronteriza y repuestos médicos de entrega urgente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por gestión de carga: Las rutas marítimas y de vías navegables interiores aprovechan la conectividad portuaria

La gestión de carga marítima y por vías navegables interiores aseguró el 67.95% de la participación de ingresos de 2025, reflejando el estatus de Aqaba como única puerta de aguas profundas de Jordania. Maersk y CMA CGM despliegan servicios de alimentadores hacia Yeda y Port Said, permitiendo ciclos semanales de transbordo. El mercado de carga y logística de Jordania espera que la gestión de carga aérea eleve los márgenes más rápido a una CAGR del 4.46% (2026-2031) a medida que herramientas para semiconductores, consumibles de diálisis y repuestos aeroespaciales transiten por el aeropuerto Queen Alia.

Los transitarios incorporan paneles de control de emisiones para ayudar a los cargadores a comparar las huellas de carbono por modo de transporte, una característica que está ganando licitaciones de minoristas europeos que enfrentan mandatos de reporte de alcance 3. La gestión ferroviaria de carga sigue siendo incipiente, pero los estudios de viabilidad planifican vagones de tipo roll-on/roll-off que permiten a los camiones subir a plataformas planas para el trayecto Aqaba-Amán, ahorrando cinco horas de tránsito.

Análisis geográfico

El corredor Amán-Aqaba canaliza la mayoría del flete nacional, respaldado por autopistas de seis carriles, patios de contenedores de doble apilamiento y un flujo constante de mejoras financiadas por donantes. Los inversores del Golfo han colocado USD 4 mil millones en la Bolsa de Valores de Amán desde 2020, lo que señala confianza en el crecimiento continuo del movimiento en el corredor. La expansión de la terminal de contenedores de Aqaba crea 500.000 m² de superficie de apilamiento pavimentada, permitiendo que el mercado de carga y logística de Jordania absorba mayores volúmenes de transbordo si la inseguridad en el Mar Rojo persiste.

Las puertas de entrada del norte quedan rezagadas. En Al-Omari, los tiempos de permanencia de 22 horas suprimen el tráfico hacia Siria, y los transportistas refrigerados frecuentemente redirigen su ruta por Al Mudawara para evitar demoras. Los silos de granos en Irbid y Mafraq requieren mejores carreteras de última milla para absorber futuros traspasos de ferrocarril a carretera. Los sensores de pesaje en movimiento financiados por USAID están siendo instalados actualmente, como primer paso hacia la armonización de las normas de carga por eje con los países vecinos del CCG.

Ciudades secundarias como Zarqa, Karak y Salt registran una demanda creciente de servicios 3PL a medida que las cadenas minoristas extienden sus almacenes más allá de la capital. Sin embargo, la escasez de terrenos y las normas de zonificación ralentizan las nuevas construcciones. Las aplicaciones móviles de carga conectan ahora a los conductores rurales con los cargadores urbanos, mejorando los factores de carga e incorporando estas periferias al mercado de carga y logística de Jordania. Una vez que el ramal ferroviario del CCG entre en servicio, los planificadores anticipan la creación de puertos secos en Mafraq y Ma'an, acelerando el desarrollo del hinterland y equilibrando la concentración actual en el corredor.

Panorama competitivo

La competencia sigue fragmentada a pesar de la presencia de integradores globales. Las multinacionales aprovechan sistemas de tecnología de la información estandarizados y poder de compra, mientras que las flotas domésticas de menos de 50 camiones siguen dominando los corredores de transporte primario. La escala está cambiando: la adquisición de DB Schenker por parte de DSV en abril de 2025 une a aproximadamente 160.000 empleados bajo una misma firma, elevando el nivel de servicio para contratos complejos en los sectores aeroespacial y de ciencias de la vida. Los actores locales responden formando alianzas con activos ligeros, agrupando patios y compartiendo agentes de aduanas para mantener su participación.

Las asociaciones entre especialistas globales y regionales crecen. La empresa conjunta saudí de CEVA y Almajdouie combina las herramientas de red de CEVA con 2.000 tractores regionales, permitiendo la facturación directa para rutas regulares entre Riad y Amán. Las pymes jordanas se concentran en nichos de última milla, atendiendo aldeas remotas y ofreciendo pago contra reembolso, una opción imprescindible para el 55% de los compradores de comercio electrónico en 2024. Los nuevos participantes en el mercado con experiencia en cadena de frío encuentran espacios sin explotar, ya que solo un puñado de instalaciones fuera de Amán cumplen la certificación de Buenas Prácticas de Distribución (BPD).

La adopción de tecnología separa a los líderes de los rezagados. Los principales transitarios despliegan motores predictivos de tiempo estimado de llegada que incorporan datos de tiempos de espera en frontera. Las flotas más pequeñas acceden a suscripciones compartidas de telemática, obteniendo cumplimiento normativo sin grandes inversiones de capital (CAPEX). Las credenciales de sostenibilidad también generan negocios; el objetivo de Maersk de reducir las emisiones de CO₂ de la terminal en un 70% resuena entre los cargadores europeos que buscan corredores de bajo carbono. Estas ofertas diferenciadas sustentan un vibrante mercado de carga y logística de Jordania incluso a medida que avanza la consolidación.

Líderes de la industria de carga y logística de Jordania

Aramex (Including Aslas)

Naouri Group

DHL Group

A.P. Moller - Maersk

GAC Group (Holdings), Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: Aramex se asoció con Sprinklr para automatizar el 99% de los casos de atención al cliente y ahorrar más de 1 millón de horas de agente anualmente, mejorando la eficiencia de la última milla.

- Abril 2025: DHL Group firmó un Memorando de Entendimiento (MOU) con Temu para proporcionar soluciones multimodales que asistan a las pymes del Oriente Medio en el comercio transfronterizo conforme a la normativa.

- Marzo 2025: UPS lanzó UPS Global Checkout, aprovechando la inteligencia artificial (IA) para calcular derechos e impuestos por adelantado para compradores en 43 países.

- Noviembre 2024: CEVA Logistics presentó la submarca FORPLANET para acelerar su camino hacia las emisiones netas cero en 2050.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado jordano de transporte de mercancías y logística como todo el movimiento nacional e internacional remunerado, el almacenamiento y la manipulación conexa de mercancías transportadas por carretera, ferrocarril, aire, mar, oleoductos y redes exprés integradas, junto con los servicios de almacenamiento y expedición de mercancías de terceros. Según Mordor Intelligence, los valores captan los ingresos brutos generados dentro de las fronteras de Jordania por las actividades de transporte, almacenamiento y logística de valor añadido prestadas por proveedores autorizados.

Exclusión del ámbito de aplicación: Las flotas privadas de transporte interno que no cobran una tarifa explícita quedan fuera del mercado.

Segmentación

- Industria de usuario final

- Agricultura, pesca y silvicultura

- Construcción

- Manufactura

- Petróleo y gas, minería y cantería

- Comercio mayorista y minorista

- Otros

- Función logística

- Mensajería, expreso y paquetería (CEP)

- Por tipo de destino

- Doméstico

- Internacional

- Por tipo de destino

- Gestión de carga

- Por modo de transporte

- Aire

- Mar y vías navegables interiores

- Otros

- Por modo de transporte

- Transporte de carga

- Por modo de transporte

- Aire

- Oleoductos

- Ferrocarril

- Carretera

- Mar y vías navegables interiores

- Por modo de transporte

- Almacenamiento y depósito

- Por control de temperatura

- Sin control de temperatura

- Con control de temperatura

- Por control de temperatura

- Otros servicios

- Mensajería, expreso y paquetería (CEP)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a transportistas por carretera, transportistas aéreos en Queen Alia, operadores de almacenes de zona franca en Aqaba y responsables de compras de exportadores manufactureros en Ammán, Irbid y Zarqa. Estas conversaciones validaron los movimientos de tarifas, los factores de carga típicos y los cambios en la combinación de servicios, y ayudaron a afinar nuestras hipótesis sobre el tráfico transfronterizo con Arabia Saudí e Irak.

Investigación documental

Comenzamos con exploraciones estructuradas de datos abiertos acreditados, como las tablas de comercio del Departamento de Estadística de Jordania, los boletines anuales del Ministerio de Transporte, los datos de tráfico de mercancías de la Corporación de Desarrollo de Aqaba y los registros de envíos de COMTRADE de la ONU. Los factores macroeconómicos, el PIB por sectores, la producción manufacturera, los impuestos especiales sobre el combustible y la adopción del comercio electrónico se comparan con los datos abiertos del Banco Mundial, los informes del Artículo IV del FMI y las notas nacionales de la OCDE. Estas estadísticas públicas se complementan con los expedientes de las empresas, los anuncios de licitaciones y las fuentes de prensa acreditadas de Dow Jones Factiva. Las fuentes de pago, en particular D&B Hoovers para las finanzas de las aerolíneas y Aviation Week para las métricas de las franjas horarias de carga aérea, enriquecen la información de los proveedores. Las fuentes enumeradas ilustran nuestra base secundaria; muchas referencias adicionales apoyaron las comprobaciones variables y el refinamiento narrativo.

Dimensionamiento y previsión del mercado

Aplicamos una reconstrucción descendente que comienza con el volumen oficial de carga por modo, lo multiplica por los ingresos medios calibrados por tonelada-kilómetro y, a continuación, incorpora los ingresos por almacenamiento y CEP utilizando grupos de demanda basados en la tasa de penetración. Los totales se verifican mediante un análisis ascendente selectivo de los volúmenes de negocio de los principales transportistas y de las tarifas contractuales muestreadas. Las variables clave son los cruces fronterizos de camiones, el tiempo de permanencia de los contenedores en Aqaba, los paquetes de comercio electrónico per cápita, la trayectoria del precio del gasóleo y la capacidad prevista de los parques logísticos. Las previsiones se basan en una regresión multivariante que relaciona estos factores con los ingresos históricos, mientras que el análisis de escenarios pone a prueba la sensibilidad a las desviaciones en el despliegue del corredor ferroviario. Las lagunas en los datos, especialmente en el caso de los operadores informales de última milla, se cubren mediante una imputación basada en ratios y anclada en parámetros de referencia verificados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres niveles: señalización automática de valores atípicos, comprobación de las variaciones por parte de analistas superiores y aprobación del autor principal. Actualizamos los modelos anualmente y publicamos actualizaciones provisionales cuando los cambios políticos o las inversiones a gran escala alteran sustancialmente los supuestos. Los clientes reciben una revisión final de coherencia antes de su publicación.

Por qué la base logística y de carga de Mordor en Jordania se gana la confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de servicios, años base y factores de conversión. Nuestro disciplinado establecimiento del alcance, la cadencia de actualización y la modelización de doble comprobación hacen que las diferencias sean transparentes, no desconcertantes.

Entre los factores clave de la brecha se incluyen si los ingresos por mensajería se agrupan con el almacenamiento, cómo se calcula el volumen de negocio del transporte informal y el tipo de cambio vintage aplicado en la conversión.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2 360 millones USD (2025) | Inteligencia de Mordor | - |

| 2.500 millones de dólares (2024) | Consultoría regional A | Cuenta los alquileres de los almacenes de los propietarios y las tasas portuarias de zona franca |

| 550 millones de dólares (2024) | Consultoría global B | Utiliza únicamente datos financieros de las compañías; excluye los márgenes de expedición y los ingresos CEP. |

Estos contrastes demuestran que cuando el ámbito de aplicación es demasiado amplio o demasiado reducido, los totales cambian significativamente. La vía intermedia equilibrada de Mordor, basada en flujos comerciales verificables y precios contrastados, ofrece a los responsables de la toma de decisiones una base de referencia fiable y reproducible.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de carga y logística de Jordania?

El mercado está valorado en USD 2.45 mil millones en 2026 y se proyecta que ascienda a USD 2.96 mil millones en 2031.

¿Qué segmento ostenta la mayor participación del mercado de carga y logística de Jordania?

El transporte de carga lidera, representando el 53.55% de los ingresos totales en 2025.

¿Qué modo de transporte de carga se espera que crezca más rápido?

Se prevé que el transporte de carga aérea registre la CAGR más alta del 5.02% entre 2026 y 2031, impulsada por los productos farmacéuticos y los perecederos.

¿Cómo afectará el ferrocarril del CCG al sector logístico de Jordania?

La red de 2.177 km creará una opción ferroviaria rentable para 31 millones de toneladas de flete anuales, aliviando la congestión vial y reduciendo los costos de envío.

¿Por qué el almacenamiento con control de temperatura es un área de crecimiento?

El aumento de la producción farmacéutica y las exportaciones de productos perecederos requieren cámaras frigoríficas conformes con las Buenas Prácticas de Distribución (BPD); la participación actual del segmento es de solo el 8.12% a partir de 2025, lo que impulsa nuevas construcciones.

¿Qué iniciativas digitales están mejorando la eficiencia logística en Jordania?

Una ventanilla única gubernamental de 960 servicios, los mandatos de rastreo vehicular y las cadenas de mensajería habilitadas con cadena de bloques están reduciendo las demoras en frontera y mejorando la transparencia de los envíos.

Última actualización de la página el: