Tamaño y Participación del Mercado de Carga y Logística de Ucrania

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.37% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Ucrania por Mordor Intelligence

Se espera que el tamaño del mercado de carga y logística de Ucrania crezca de USD 15,14 mil millones en 2025 a USD 15,35 mil millones en 2026 y se prevé que alcance USD 16,43 mil millones en 2031 a una CAGR del 1,37% durante 2026-2031. Los volúmenes recuperados en los corredores ferroviarios, la reapertura de las rutas del Mar Negro y los procedimientos fronterizos simplificados con la UE sustentan esta expansión moderada pero constante. Los flujos de carga se están desplazando progresivamente hacia el oeste, impulsados por el acceso por carretera sin permisos a la UE, mientras que los desembolsos de reconstrucción están elevando la demanda de transporte nacional y almacenamiento. Las tasas de seguro por riesgo de guerra estabilizadas, respaldadas por el programa Unity, continúan reduciendo los costos operativos para los expedidores. Mientras tanto, el programa gubernamental Gran Construcción y los Corredores de Solidaridad respaldados por la UE están anclando la inversión a largo plazo en infraestructura multimodal.

Conclusiones Clave del Informe

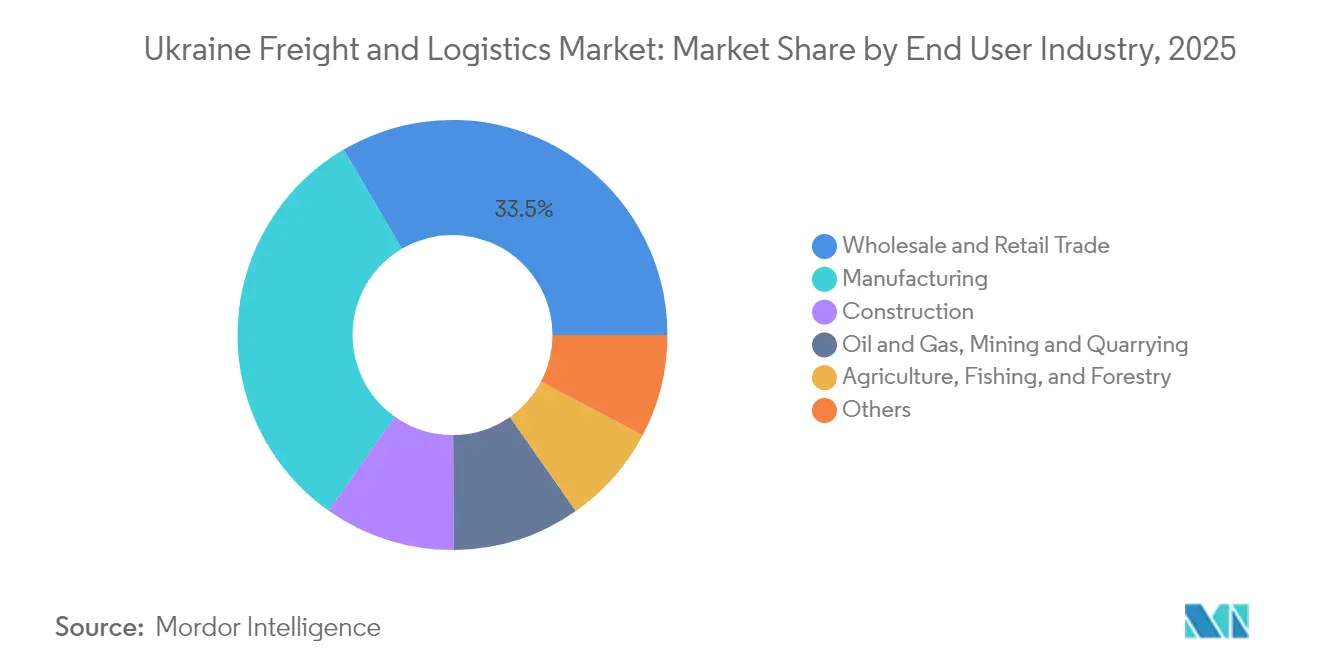

- Por industria de usuario final, el comercio al por mayor y al por menor lideró con el 33,45% del tamaño del mercado de carga y logística de Ucrania en 2025; la manufactura muestra el crecimiento proyectado más rápido con una CAGR del 1,56% entre 2026-2031.

- Por función logística, el transporte de carga representó el 73,78% de la participación del mercado de carga y logística de Ucrania en 2025, mientras que los servicios de mensajería, urgentes y paquetería (CEP) están proyectados para crecer a una CAGR del 1,59% entre 2026-2031.

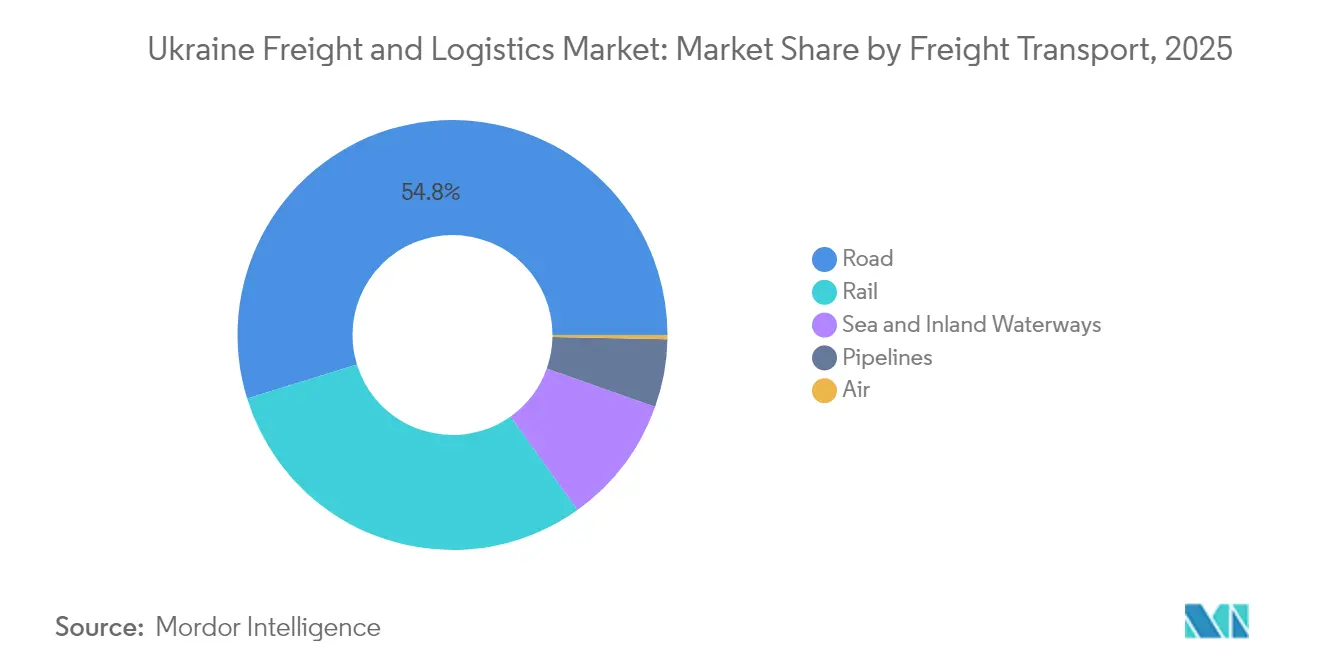

- Por transporte de carga, el transporte de carga por carretera capturó el 54,78% de la cuota de ingresos en 2025; el transporte de carga marítimo y por vías navegables interiores se expandirá a una CAGR del 1,82% entre 2026–2031.

- Por destino CEP, las rutas domésticas representaron el 67,72% de la cuota de ingresos en 2025, sin embargo, los servicios internacionales están preparados para una CAGR del 1,66% entre 2026-2031.

- Por almacenamiento y depósito, las instalaciones sin control de temperatura dominaron con el 91,55% de la cuota de ingresos en 2025, mientras que el espacio con control de temperatura avanzará a una CAGR del 1,31% entre 2026-2031.

- Por modalidad de agencia de carga, la agencia de carga marítima y por vías navegables interiores representó el 77,82% de los ingresos de 2025 y se prevé que crezca a una CAGR del 1,73% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Ucrania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reorientación comercial entre la UE y Ucrania que impulsa el transporte de carga por carretera hacia el oeste | +0.4% | Ucrania Occidental, regiones fronterizas con la UE | Mediano plazo (2–4 años) |

| Corredores de exportación multimodales de los Corredores de Solidaridad que aceleran la adopción intermodal | +0.3% | Corredores UE-Ucrania | Corto plazo (≤ 2 años) |

| El programa gubernamental Gran Construcción que reactiva la demanda de transporte nacional | +0.2% | Nacional | Largo plazo (≥ 4 años) |

| Aumento de los volúmenes del corredor marítimo de granos observado tras la Iniciativa de Granos del Mar Negro 2.0 | +0.3% | Región del Mar Negro, puertos del Danubio | Mediano plazo (2–4 años) |

| Escasez de espacio de almacén observada en Kyiv y Odesa que genera un auge de construcción a medida | +0.2% | Áreas metropolitanas de Kyiv y Odesa | Corto plazo (≤ 2 años) |

| La preparación para la adhesión a la UE está impulsando el cumplimiento normativo y la estandarización de infraestructuras | +0.2% | Nacional, con prioridad en los corredores fronterizos con la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reorientación Comercial entre la UE y Ucrania que Impulsa el Transporte de Carga por Carretera hacia el Oeste

El transporte de carga por carretera bilateral sin permisos introducido en 2022 incrementó las exportaciones ucranianas a la UE en un 42% y las importaciones en un 37% en el transcurso de un año. Las cargas salientes mensuales ahora superan las 300.000 toneladas, redirigiendo los flujos desde las rutas del Mar Negro hacia los cruces occidentales. La ampliación de los carriles en los puestos fronterizos redujo las colas de vagones que antes se extendían hasta 30 días, y la Autopista de Moldavia de tramitación acelerada de Rumania está acortando el tránsito hacia los puertos bálticos y adriáticos. El apoyo de la UE hasta 2025 consolida este cambio en la estructura a largo plazo del mercado de carga y logística de Ucrania.

Corredores de Exportación Multimodales de los Corredores de Solidaridad que Aceleran la Adopción Intermodal

Desde mayo de 2022, estos corredores han gestionado 157 millones de toneladas de carga, equivalentes a EUR 180 mil millones (USD 198,65 mil millones) en valor comercial, y ahora transportan el 87% de las importaciones de Ucrania y el 52% de sus exportaciones no agrícolas. El paquete de infraestructura de EUR 2 mil millones (USD 2,20 mil millones) de la Comisión Europea está desbloqueando los enlaces ferroviarios, por carretera y del Danubio, mientras que las plataformas digitales ofrecen a los expedidores visibilidad de extremo a extremo[1]Comisión Europea, "Corredores de Solidaridad: Dos Años Después," transport.ec.europa.eu. A medida que los corredores se integran con la red troncal RTE-T, consolidan el estatus de Ucrania como puente de tránsito y amplían la base potencial del mercado de carga y logística de Ucrania.

El Programa Gubernamental "Gran Construcción" que Reactiva la Demanda de Transporte Nacional de Carga

El presupuesto de transporte de 2025 asigna USD 7,37 mil millones para reconstruir carreteras, puentes y líneas de ancho europeo[2]Grupo del Banco Mundial, "Evaluación Rápida de Daños y Necesidades de Ucrania," worldbank.org. Más de 2.000 km de autopistas ya han vuelto a abrirse, impulsando movimientos de carga pesada a granel de cemento, acero y áridos. Un almacén seco de 63.000 m² y un almacén frigorífico de 21.000 m² próximos a su finalización en Lviv subrayan el fuerte capital privado de seguimiento[3]Presidente de Ucrania, "El Jefe de Estado Visita la Construcción del Centro Logístico de Lviv," president.gov.ua. El flujo continuo de proyectos asegura una cartera de carga de varios años que estabiliza el mercado de carga y logística de Ucrania.

Aumento de los Volúmenes del Corredor Marítimo de Granos Observado tras la Iniciativa de Granos del Mar Negro 2.0

Las rutas marítimas autoprotegidas restauraron las exportaciones de granos a casi 30 millones de toneladas al año, atrayendo escalas de líneas regulares que suman 25,1 millones de toneladas de peso muerto (TPM) en el primer trimestre de 2024. Los puertos del Mar Negro ahora procesan el 80% del total de las exportaciones frente al 69% en 2022, tras la modernización de terminales por parte de operadores como Nibulon. Las rutas oceánicas reactivadas reavivan la confianza de los agentes de carga y elevan el componente marítimo del mercado de carga y logística de Ucrania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La capacidad de manejo de Ucrania disminuye a medida que la destrucción relacionada con la guerra apunta a puentes, depósitos y atraques portuarios | -0.3% | Este y Sur | Mediano plazo (2–4 años) |

| Los límites de permisos bilaterales de la UE que restringen la capacidad del transporte de carga por carretera transfronterizo | -0.2% | Oeste | Corto plazo (≤ 2 años) |

| Las elevadas primas de seguro por riesgo de guerra que inflan las tarifas de flete | -0.2% | Mar Negro | Corto plazo (≤ 2 años) |

| Persistente emigración de conductores hacia los mercados laborales de la UE que genera escasez | -0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Capacidad de Manejo de Ucrania Disminuye a Medida que la Destrucción Apunta a los Activos de Transporte

Las pérdidas directas en infraestructura superan los USD 176 mil millones, de los cuales el transporte representa USD 78 mil millones. Los ataques han afectado a 126 estaciones ferroviarias, 500 km de vías y atraques críticos en Chornomorsk, reduciendo el rendimiento diario y forzando desvíos más costosos. Aunque Ukrainian Railways restaura regularmente los enlaces en cuestión de semanas, los daños repetitivos erosionan el margen sistémico, limitando el potencial al alza del mercado de carga y logística de Ucrania.

Límites de Permisos Bilaterales de la UE que Restringen la Capacidad del Transporte de Carga por Carretera Transfronterizo

Los límites temporales sobre los permisos especiales de transporte de carga pesada continúan generando escaseces esporádicas en los pasos fronterizos polacos y eslovacos, extendiendo los tiempos de permanencia durante los picos estacionales. Mientras Bruselas revisa los techos de cuotas, los agentes de carga desvían el exceso al ferrocarril, presionando la disponibilidad de vagones y las tarifas. Las fricciones administrativas persistentes pesan sobre la trayectoria a corto plazo del mercado de carga y logística de Ucrania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: el Comercio al Por Mayor Lidera una Base de Demanda Diversificada

El comercio al por mayor y al por menor representó el 33,45% de los ingresos de 2025, reflejando el creciente repunte del consumo ucraniano y el impulso de reposición de existencias. La manufactura, proyectada a una CAGR del 1,56% (2026-2031), se acelera a medida que los programas de deslocalización próxima de la UE desencadenan importaciones de equipos y exportaciones de piezas. La agricultura continúa suministrando volúmenes de alta marea, mientras que la carga de construcción se mantiene pronunciada hasta al menos 2027. Esta combinación amortigua las fluctuaciones del mercado y consolida un panorama de demanda equilibrado para el mercado de carga y logística de Ucrania.

Los fabricantes de equipos originales (OEM) internacionales que instalan plantas en torno a Lviv y Rivne dependen de almacenes en depósito aduanero y suministros justo a tiempo, elevando la participación de los ingresos por logística contractual. La sofisticación resultante impulsa a los operadores locales hacia certificaciones de calidad, ISO 9001 y protocolos farmacéuticos GDP, que se alinean con los estándares de sus homólogos de la UE y permiten acceder a niveles de honorarios más elevados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Función Logística: el Transporte de Carga Ancla la Base del Mercado

El transporte de carga representó el 73,78% de la participación del mercado de carga y logística de Ucrania en 2025, lo que refleja la fuerte exposición del país a la carga agrícola a granel y de reconstrucción. Se prevé que el tamaño del mercado de carga y logística de Ucrania para el Transporte de Carga aumente en consonancia con la CAGR general del 1,37% (2026-2031) a medida que los corredores restaurados eleven el tonelaje de exportación. Los servicios CEP, aunque de menor tamaño, se aprovechan del aumento de los volúmenes del comercio electrónico y de la expansión de las rutas internacionales, mostrando el mayor crecimiento con una CAGR del 1,59% (2026-2031). La agencia de carga y el almacenamiento y depósito continúan formalizándose, impulsados por la alineación aduanera con la UE y los mandatos de visibilidad digital. Operadores privados como Nova Poshta duplicaron los presupuestos de capital de 2024, mientras que los bogies de ancho de vía variable de Ukrainian Railways redujeron los intercambios fronterizos de dos horas a minutos, agudizando la competitividad intermodal.

En segundo lugar, el segmento está ampliando su profundidad en la cadena de valor. Los expedidores están externalizando cada vez más la planificación de cargas, el despacho aduanero y la entrega de última milla, empujando a las empresas locales a añadir ofertas integradas. Los transportistas extranjeros entran mediante empresas conjuntas, buscando el conocimiento de sus socios sobre los protocolos de seguridad y los permisos de circulación por carreteras nacionales. A lo largo del período de perspectiva, los menús de servicios diversificados posicionan a los proveedores ucranianos para igualar los estándares de los operadores logísticos terceros (3PL) de la UE, integrándolos más profundamente en las cadenas de suministro continentales.

Por Mensajería, Servicios Urgentes y Paquetería (CEP): los Servicios Internacionales Aceleran la Integración Transfronteriza

Los paquetes domésticos representaron el 67,72% de los ingresos CEP de 2025, impulsados por los suministros de reconstrucción y las entregas cotidianas a consumidores. Los envíos internacionales, sin embargo, muestran una CAGR más elevada del 1,66% entre 2026-2031 a medida que las suspensiones arancelarias de la UE y los enlaces con plataformas de comercio electrónico incrementan las exportaciones B2C. La terminal de Khmelnytsky de Nova Poshta clasifica 8.500 paquetes por hora y abastece a una red de socios en 200 países, ilustrando las economías de escala en los flujos salientes. Los umbrales de minimis más bajos en la UE empujan a los vendedores ucranianos a utilizar agentes profesionales, profundizando la sofisticación de la logística de paquetería dentro del mercado de carga y logística de Ucrania.

El auge del comercio electrónico se extiende a los servicios de valor añadido como la gestión de pago contra reembolso, el procesamiento de devoluciones y la preparación aduanera. Los proveedores agrupan estos servicios adicionales para defender sus márgenes frente a competidores centrados en el precio. Con el tiempo, los márgenes del CEP internacional se reducirán, pero los volúmenes deberían mantener el segmento creciendo más rápido que el conjunto de la industria de carga y logística de Ucrania.

Por Almacenamiento y Depósito: la Infraestructura de Cadena de Frío Impulsa el Crecimiento Premium

Las instalaciones sin control de temperatura aún ocupan el 91,55% de los ingresos del segmento en 2025, pero la tasa de vacancia del mercado se sitúa por debajo del 3% en Kyiv y Odesa. La capacidad con control de temperatura está aumentando a una CAGR del 1,31% (2026-2031), impulsada por las estrictas normas de seguridad alimentaria de la UE y el repunte de las importaciones farmacéuticas. Los promotores ahora incorporan generadores de respaldo y sensores de IoT por defecto, protegiendo los productos perecederos de las interrupciones del suministro eléctrico. El tamaño del mercado de carga y logística de Ucrania para el almacenamiento en frío recibe un impulso adicional de los distribuidores minoristas multinacionales que requieren centros de distribución conformes con HACCP.

Los diferenciales de alquiler siguen siendo amplios: el espacio refrigerado en Kyiv se cotiza a USD 9 por m² al mes frente a USD 5 por m² para el almacenamiento en seco. Por ello, los propietarios prefieren parques de uso mixto, superponiendo cámaras frigoríficas de mayor rendimiento sobre estanterías de almacenamiento a granel. Este nicho premium seguirá atrayendo inversión extranjera directa (IED), especialmente a medida que los exportadores del sector agroalimentario busquen retención de valor a través de productos procesados.

Por Transporte de Carga: las Redes Viales Impulsan la Integración Modal

El transporte de carga por carretera representó el 54,78% de los ingresos en 2025, respaldado por su flexibilidad y la abundancia de camionetas de 3,2 toneladas que cubren los enlaces ferroviarios fragmentados. Se prevé que el transporte marítimo y por vías navegables interiores, beneficiado por la reapertura de las rutas del Mar Negro, crezca a una CAGR del 1,82% (2026-2031), la más rápida entre todas las modalidades. El tamaño del mercado de carga y logística de Ucrania para los tramos marítimos se ve impulsado por la reducción de las primas de seguro por riesgo de guerra tras la cobertura Unity y los compromisos estables de compra de granos. El ferrocarril sigue siendo vital para los minerales a granel, pero sufre daños por los ataques; los despliegues de vías de ancho europeo deberían recuperar parte de la cuota perdida a partir de 2026.

La convergencia de costos es evidente; los precios al contado por carretera en 2024 promediaron USD 0,110 por tonelada-km, solo tres veces el USD 0,029 por tonelada-km del ferrocarril, aunque más rápidos en un contexto de cierres dinámicos de carriles. Los planificadores logísticos seleccionan cada vez más trayectos híbridos ferroviario-carretera: los cargadores despachan en dirección norte-sur por vagón y completan los últimos 120 km en camión, para equilibrar costo y fiabilidad. Esta combinación subraya un futuro en el que el mercado de carga y logística de Ucrania optimiza la selección modal en lugar de depender de la dominación de un canal único.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Agencia de Carga: los Corredores Marítimos Dominan el Comercio Internacional

La agencia de carga marítima y por vías navegables interiores representó el 77,82% de los ingresos de agencia en 2025 y se encamina a una CAGR del 1,73% entre 2026-2031. El mercado de carga y logística de Ucrania se beneficia del programa de seguros Unity, que reduce los recargos de primas en las travesías del Mar Negro. Los agentes de carga elaboran conocimientos de embarque directos que vinculan barcazas del Danubio, alimentadores de alta mar y lanzaderas ferroviarias con destino al oeste. La agencia de carga aérea queda rezagada debido a las restricciones del espacio aéreo, aunque continúan los chárteres especializados para repuestos de alta tecnología.

Los líderes del mercado invierten en flujos documentales respaldados por blockchain, reduciendo el tiempo de permanencia en Constanța en 18 horas por consignación. Los pilotos de precintos electrónicos aduaneros en los corredores con Polonia comprimen aún más los tiempos de ciclo, señalando una carrera armamentista tecnológica que reclasificará a los agentes de carga en función de su capacitación digital más que de su número de activos.

Análisis Geográfico

Kyiv sigue siendo el nodo logístico de mayor tamaño, orquestando el reabastecimiento nacional y actuando como centro neurálgico para el despacho intermodal. Sus depósitos en la vía de circunvalación abastecen a la mayoría de los núcleos de población en un plazo de 24 horas, anclando la eficiencia de la distribución nacional. Las provincias occidentales —Lviv, Volyn, Zakarpattia— han ganado peso como puertas de entrada a la UE; los enlaces por carretera y ferrocarril canalizan el 60% del tonelaje saliente a través de estos cruces en 2025. La relativa seguridad del oeste atrae nuevos almacenes, centros de datos redundantes y centros de atención al cliente, aislando las cadenas de suministro del riesgo de primera línea.

La región de Odesa salvaguarda la capacidad marítima. La producción portuaria en 2024 aumentó un 77%, manejando 133.000 TEU y restaurando el 80% del rendimiento de 2021 a pesar de las alertas esporádicas de misiles. Las mejoras del delta del Danubio, financiadas bajo el plan de los Corredores de Solidaridad, amplían los límites de calado y permiten a las barcazas eludir las rutas costeras minadas. Las óblasts orientales, aunque dañadas, son testigos de reaperturas graduales de líneas ferroviarias que reviven los envíos metalúrgicos hacia las acerías de la UE, aunque la capacidad allí sigue siendo inferior a la mitad de los niveles de 2021.

La política regional favorece los nodos multimodales que integran carretera, ferrocarril y río. El planificado parque trimodal de Rivne integrará 12 trenes diarios de ancho de vía amplio en las flotas de camiones de la UE, reduciendo el tránsito hacia los puertos polacos en 30 horas. Tales centros aceleran el giro geográfico del mercado de carga y logística de Ucrania hacia los corredores orientados a Europa y se alejan de los oleoductos heredados este-oeste.

Panorama regulatorio

La regulación del transporte de carga y la logística de Ucrania está siendo reconfigurada por la integración con la UE y las medidas de continuidad en tiempos de guerra. Un pilar clave es la liberalización del transporte por carretera UE-Ucrania (régimen sin permisos) introducida en 2022 y extendida hasta el 31 de marzo de 2027, que continúa moldeando los flujos de transporte transfronterizo por carretera y las expectativas de cumplimiento en los cruces occidentales.

La administración aduanera y fronteriza avanza hacia autorizaciones alineadas con la UE y controles digitales. El Servicio Estatal de Aduanas completó una transición obligatoria hacia un nuevo régimen de autorización para la intermediación aduanera y el almacenamiento temporal, con los permisos anteriores venciendo el 19 de abril de 2026. En mayo de 2026, el Consejo de Ministros aprobó un proyecto de nuevo Código Aduanero alineado con la legislación aduanera de la UE para su presentación al Verkhovna Rada, reforzando un cambio hacia el intercambio electrónico de documentos, controles basados en riesgo y prácticas ampliadas de auditoría posterior al despacho para operadores conformes.

Análisis de la cadena de valor

La cadena de valor del transporte de carga y la logística de Ucrania está anclada por cargadores en agricultura, manufactura, materiales de construcción y comercio mayorista y minorista, que avanzan a través de transitarios y proveedores 3PL hacia corredores multimodales que priorizan cada vez más las fronteras terrestres occidentales y las puertas de entrada del Danubio y el mar Negro. Los enlaces operativos principales incluyen la distribución nacional por carretera, el transporte troncal ferroviario (particularmente para flujos de exportación y a granel), terminales portuarias y fluviales para tramos internacionales, y almacenamiento que respalda la consolidación, los procedimientos aduaneros y la entrega de última milla. El transporte aéreo de carga sigue siendo limitado, lo que amplifica el papel de las combinaciones carretera-ferrocarril-mar y el rendimiento de los puntos de control fronterizo.

En la capa de proveedores de servicios, operadores y distribuidores integrados como UVK (almacenamiento), TEUS (integración ferroviaria/marítima/carretera), AFINA Group (distribución de bienes de consumo masivo) y Ekol Logistics (servicios transfronterizos) respaldan el transporte de larga distancia, el cross-dock y la logística contractual, mientras que exportadores agroindustriales como Nibulon siguen siendo centrales para la logística de exportación orientada al Danubio. La formación de inversión y capacidad se canaliza cada vez más a través de mecanismos de asociación público-privada (APP) y concesión liderados por el Estado para nodos críticos: en junio de 2026, el Ministerio de Desarrollo de Comunidades y Territorios presentó una cartera de proyectos APP de transporte en URC 2026 (alrededor de 5.000 millones de USD) y avanzó el trabajo de concesión para las terminales de Chornomorsk, lo que indica que los operadores de terminales, financistas y socios EPC se están integrando de manera más estructural en la oferta de capacidad ascendente del mercado.

Panorama Competitivo

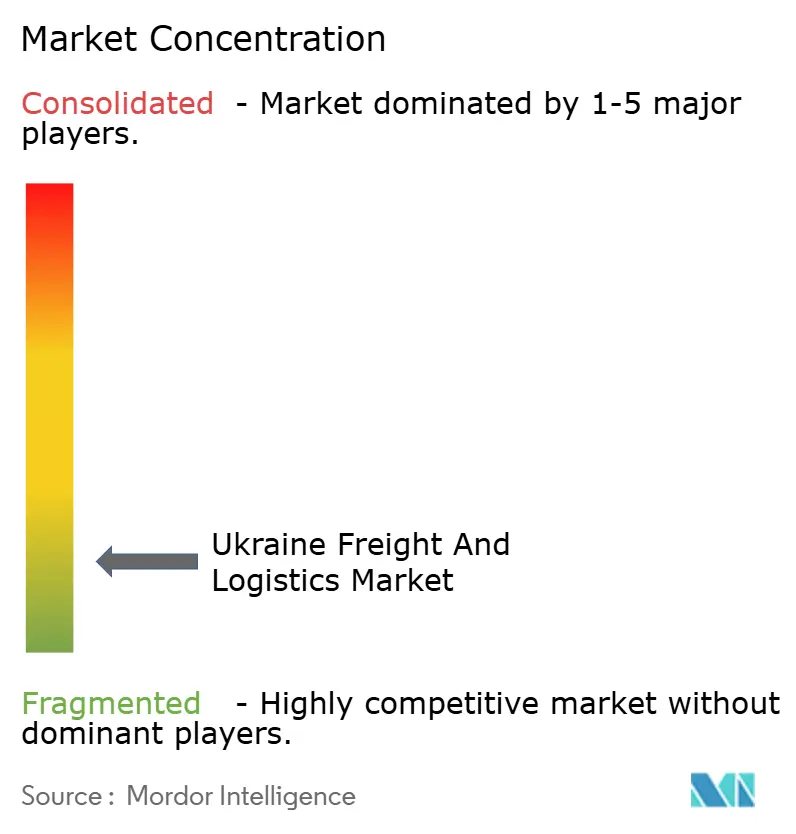

La competencia sigue siendo fragmentada; sin embargo, los cinco principales operadores conjuntamente concentran una cuota de ingresos significativa. Los líderes nacionales como Nova Poshta, Ukrposhta y Ukrainian Railways compiten junto a las multinacionales Raben, Maersk y DB Schenker. La competencia se ha desplazado del precio a la resiliencia; los clientes valoran la capacidad de carga garantizada, el seguimiento en tiempo real y la mitigación del riesgo de guerra. Los líderes respondieron incorporando monitores de flota vinculados a satélites, depósitos fronterizos redundantes y seguros marítimos mancomunados.

La tecnología es un factor diferenciador clave. Ukrainian Railways introdujo juegos de ruedas de cambio automático de ancho de vía que eliminan los intercambios de bogies en la frontera, ahorrando ocho horas por tren y aumentando la competitividad en los corredores Kyiv–Katowice[4]Ukrainian Railways, "Actualización del Despliegue de Juegos de Ruedas de Ancho de Vía Variable," railwaygazette.com. La terminal de Khmelnytsky de Nova Poshta, impulsada por robótica, reduce los puntos de contacto de los paquetes a dos, reduciendo a la mitad los errores de clasificación. Abundan las alianzas estratégicas: Raben se asoció con un operador logístico tercero (3PL) local para el control de cross-docking en Lviv, mientras que Maersk abrió un servicio de tren bloque desde Odesa a Praga, agrupando los trámites aduaneros bajo una sola factura.

Los participantes extranjeros prefieren modelos con pocos activos, empresas conjuntas y alianzas de agencia para cubrir el riesgo operativo. El acceso al seguro respaldado por Unity presenta un foso clave; los proveedores capaces de asegurar cobertura obtienen volúmenes que de otro modo quedarían fuera del agua por los precios. A lo largo de 2025–2030, es probable una mayor consolidación a medida que los operadores busquen escala para amortizar los costos de cumplimiento normativo y financiar el gasto de capital digital, profesionalizando de manera constante el mercado de carga y logística de Ucrania.

Líderes de la Industria de Carga y Logística de Ucrania

Ukrainian Railways (Ukrzaliznytsia)

NOVA Group (Nova Post LLC)

Ukrposhta

DSV A/S (incl. DB Schenker)

A.P. Moller – Maersk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La formación de oportunidades se concentra en la integración de corredores de la UE, la capacidad fronteriza y las concesiones vinculadas a puertos, donde los marcos públicos ya están definidos. En junio de 2026, el Gobierno presentó una cartera de 15 proyectos prioritarios de APP de transporte en URC 2026 (alrededor de 5.000 millones de USD), incluyendo activos portuarios y de corredores, lo que amplía la cartera direccionable a corto plazo para desarrolladores, operadores de terminales y proveedores de logística de activos ligeros que puedan estructurar modelos operativos de largo plazo. También se presentó el concepto de concesión para la terminal de ferris de Chornomorsk con un plazo de 35 años y un objetivo de inversión de al menos 40 millones de USD, creando una vía de entrada clara para los ecosistemas de logística Ro-Ro, intermodal y de carga de proyectos.

Un segundo conjunto de oportunidades se centra en la habilitación fronteriza y de cumplimiento, donde los programas y plataformas se están institucionalizando. La plataforma DREAM se está utilizando como columna digital obligatoria para la gestión de proyectos de inversión pública, abriendo espacio para que contratistas y empresas de logística integren informes, trazabilidad y controles de ejecución en las operaciones de infraestructura y corredores. En el lado de la infraestructura física, la modernización del corredor vial M-09 Ternopil-Lviv-Rava-Ruska con el apoyo del BERD, junto con un memorando de junio de 2026 para un proyecto de desarrollo de infraestructura fronteriza de 120 millones de EUR (puntos de cruce fronterizo, Tramo A) para su implementación entre 2027 y 2029, señala una demanda continua de capacidad de cross-dock, almacenamiento bajo régimen aduanero, gestión de patios y servicios de transporte de larga distancia orientados a la UE en el oeste de Ucrania.

Desarrollos recientes del sector

- Julio de 2026: Ukrzaliznytsia reportó un aumento del 17,8% en el transporte de carga de grano en el primer semestre de 2026 en comparación con el mismo periodo de 2025. El mayor volumen de grano transportado por ferrocarril respalda la confiabilidad de los corredores para los exportadores y aumenta el enfoque en la disponibilidad de vagones, la capacidad de transbordo fronterizo y la planificación intermodal en los cruces occidentales.

- Junio de 2026: Nova Post anunció planes para abrir alrededor de 300 nuevos puntos de aceptación y entrega de paquetes en Polonia durante 2026, ampliando materialmente su huella de red transfronteriza. El movimiento fortalece la conectividad de paquetería entre Ucrania y la UE y aumenta la presión competitiva en las rutas internacionales de CEP, particularmente para la gestión de devoluciones, envíos con trámites aduaneros previos y opciones de entrega vinculadas al cumplimiento de pedidos.

- Mayo de 2026: El Consejo de Ministros de Ucrania aprobó el proyecto de nuevo Código Aduanero de Ucrania alineado con la legislación aduanera de la UE para su presentación al Verkhovna Rada. Esto avanza un cambio de varios años hacia procedimientos compatibles con la UE y controles impulsados por TI, impulsando a transitarios, agentes de aduanas y operadores de almacenes a invertir en flujos de trabajo electrónicos, cumplimiento basado en riesgo y preparación para auditorías posteriores al despacho.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de transporte de carga y logística de Ucrania se contabiliza como los ingresos obtenidos por el transporte y manejo de mercancías dentro de Ucrania a través de modos de transporte de carga y servicios logísticos. Esto incluye transitarios, almacenamiento y logística contractual que respaldan directamente el movimiento de carga.

Exclusiones del alcance: excluimos el transporte de pasajeros, el gasto en construcción de infraestructura logística y los servicios postales puramente minoristas.

Descripción general de la segmentación

- Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio al Por Mayor y al Por Menor

- Otros

- Función Logística

- Mensajería, Servicios Urgentes y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agencia de Carga

- Por Modalidad de Transporte

- Aéreo

- Mar y Vías Navegables Interiores

- Otros

- Por Modalidad de Transporte

- Transporte de Carga

- Por Modalidad de Transporte

- Aéreo

- Oleoductos y Gasoductos

- Ferroviario

- Carretera

- Mar y Vías Navegables Interiores

- Por Modalidad de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Servicios Urgentes y Paquetería (CEP)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para comprender cómo se comportan los flujos de carga en Ucrania y para establecer parámetros para el modelo antes de realizar las entrevistas. Consultamos fuentes públicas como el Servicio Estatal de Estadísticas de Ucrania (producción de transporte y rotación de carga), comunicados de Ukrzaliznytsia para señales de carga ferroviaria, actualizaciones de rendimiento portuario de la Autoridad de Puertos Marítimos de Ucrania, estadísticas comerciales del Servicio Estatal de Aduanas e indicadores de transporte transfronterizo de Eurostat que capturan volúmenes redirigidos.

Para traducir estos indicadores en valor de mercado, también revisamos presentaciones corporativas e informes para inversores de operadores logísticos y propietarios de infraestructura, publicaciones de asociaciones sectoriales y cobertura de prensa confiable sobre cambios en corredores y limitaciones de capacidad. Para el contexto de costos y precios, se utilizaron suscripciones pagas seleccionadas para referencias de cadena de suministro logístico y tarifas de transporte de carga, además de verificaciones comerciales a nivel de envío. Las bases de datos de patentes se utilizaron de manera limitada para rastrear señales de digitalización logística. Esta lista no es exhaustiva, y se utilizaron fuentes adicionales para la recopilación de datos, validación y aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué porción de la carga es atendida por proveedores de logística organizados, cómo se reajustan los precios en condiciones volátiles de combustible y seguros, y qué rutas se utilizan realmente para los movimientos transfronterizos. Hablamos con una combinación de transportistas, transitarios, operadores de almacenes, empresas de servicios relacionados con aduanas y grandes cargadores en agricultura, metales, comercio minorista y bienes industriales. La cobertura se equilibró entre operadores enfocados en Ucrania y tomadores de decisiones transfronterizas en corredores cercanos de la UE.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXOs): 16% | APAC: 39% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 54% | América: 27% |

Dimensionamiento y pronóstico del mercado

El modelo central se construye utilizando un enfoque descendente en el que la actividad de transporte de carga nacional y los indicadores de flujo comercial se reconstruyen en un fondo de demanda pagable de servicios logísticos en Ucrania. Los insumos generalmente incluyen tendencias de tonelaje-km de carga, rendimiento de terminales portuarias e interiores, mezcla de exportación e importación transfronteriza, cambios en la participación entre ferrocarril y carretera, y marcadores de precios como tarifas de transporte por carretera vinculadas al combustible y tarifas de almacenamiento, que se normalizan al USD actual.

Después de formar el fondo de demanda, corroboramos los resultados con aproximaciones ascendentes selectivas, como referencias de ingresos de transportistas y proveedores 3PL muestreados, verificaciones de tarifas basadas en rutas, y la lógica de volumen por precio promedio para almacenamiento y transitarios, para confirmar el orden de magnitud. Cuando la cobertura de empresas es incompleta, manejamos las brechas mediante supuestos de penetración por modo y tipo de servicio, y sometemos a prueba de estrés esos supuestos mediante entrevistas. Los pronósticos se construyen utilizando análisis de escenarios, con supuestos sobre la recuperación comercial, la estabilidad de los corredores, la disponibilidad de capacidad y la transferencia de costos, para mantener una trayectoria de crecimiento realista bajo diferentes condiciones operativas.

Validación de datos y ciclo de actualización

Los resultados del modelo se comprueban con señales independientes para que las variaciones significativas no pasen sin explicación. Estas incluyen índices de producción de transporte, cambios en la dirección del comercio aduanero y series de rendimiento para puertos y ferrocarriles. Si una variación parece inusual, revisamos los factores impulsores, reconsideramos los supuestos y activamos seguimientos específicos con los entrevistados para confirmar si ocurrió un cambio estructural o si se está sobreinterpretando un shock temporal.

Antes de la aprobación final, un segundo analista revisa los cálculos, las conversiones de unidades y la temporalidad de las divisas para reducir errores evitables. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales modifican rutas, capacidad o costos. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de transporte de carga y logística de Ucrania de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el transporte de carga y la logística de Ucrania a menudo difieren porque cada editor elige un perímetro de servicio, una base de precios y un tratamiento diferente de la volatilidad en tiempos de guerra en volúmenes y tipos de cambio. Algunas estimaciones se alinean más estrechamente con un indicador sustituto de producción de transporte, mientras que otras intentan capturar todo el ecosistema logístico pagado, lo que naturalmente cambia el valor principal.

Un factor común de discrepancia es si los servicios de mensajería y paquetería, el almacenamiento contractual y las tarifas de transitario se cuentan dentro del mismo mercado o se mantienen separados, y si los ingresos se cuentan solo cuando se generan dentro de Ucrania o también cuando son facturados por entidades extraterritoriales por el mismo movimiento. Algunas fuentes también se basan en participaciones modales fijas previas a la guerra o en promedios de largo plazo, lo que puede pasar por alto el impacto de la redirección de corredores y los recargos por seguros y combustible, y su ritmo de actualización puede rezagarse frente a cambios rápidos. En este estudio, el alcance externo más amplio a menudo incluye gasto postal e de infraestructura adyacente, mientras que Mordor Intelligence limita el valor a los ingresos por servicios vinculados al movimiento de carga, incluyendo transitarios, CEP y almacenamiento de terceros, con normalización en USD actual y verificaciones cruzadas frente a señales de rendimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,14 mil millones de USD (2025) | |

| Consultora Regional A | 13,90 mil millones de USD (2026) | A menudo se modela únicamente a partir de la producción de transporte de carga, lo que puede subestimar los márgenes de transitarios y los ingresos por almacenamiento contractual, y puede aplicar reajustes de precios conservadores que se rezagan frente a los recargos por combustible y riesgo. |

| Publicación Sectorial B | 18,20 mil millones de USD (2025) | Tiende a usar una definición más amplia que incorpora gasto postal o relacionado con infraestructura adyacente, y puede sobreestimar el valor cuando las primas por interrupción de corredores no se separan de los ingresos reales por servicios logísticos. |

La dispersión en la tabla proviene principalmente de qué se trata como ingresos por servicios logísticos pagados frente a gasto adyacente, y de la rapidez con que se reflejan los cambios de precios y rutas. Al anclar la estimación a señales observables de actividad de transporte de carga y luego verificarla con la economía de los operadores, la cifra final se mantiene rastreable a pasos claros y datos prácticos que pueden revisarse en cada actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de carga y logística de Ucrania?

El mercado de carga y logística de Ucrania está valorado en USD 15,35 mil millones en 2026 y se proyecta que alcance USD 16,43 mil millones en 2031.

¿Qué función logística tiene la mayor participación de mercado?

El Transporte de Carga domina con el 73,78% de la participación del mercado de carga y logística de Ucrania en 2025.

¿Por qué el transporte marítimo y por vías navegables interiores es la modalidad de transporte de carga de más rápido crecimiento?

La reapertura de las rutas del Mar Negro, la reducción de las primas de seguro por riesgo de guerra y el aumento de las exportaciones de granos respaldan una CAGR del 1,82% (2026-2031) para el transporte marítimo y por vías navegables interiores.

¿Cómo está afectando la integración en la UE a la logística ucraniana?

El acceso por carretera sin permisos, la financiación de los Corredores de Solidaridad y las mejoras ferroviarias de ancho de vía europeo están reorientando el flete hacia el oeste e integrando a Ucrania en las cadenas de suministro europeas.

¿Qué segmentos muestran el mayor crecimiento futuro?

Los servicios de Mensajería, Urgentes y Paquetería (CEP) y el almacenamiento con control de temperatura lideran el crecimiento de los segmentos, impulsados por la expansión del comercio electrónico y los requisitos más estrictos de seguridad alimentaria de la UE.

¿Cómo influyen las primas de seguro por riesgo de guerra en los costos del flete?

El programa Unity ahora cubre toda la carga no militar, recortando las primas y permitiendo a los expedidores ucranianos fijar el precio de los movimientos oceánicos y por carretera más cerca de los niveles previos a la guerra.

Última actualización de la página el: