Tamaño y Participación del Mercado de Carga y Logística de Irak

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.03% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Irak por Mordor Intelligence

Se espera que el tamaño del mercado de carga y logística de Irak crezca de USD 11,29 mil millones en 2025 a USD 11,52 mil millones en 2026 y se prevé que alcance USD 12,73 mil millones en 2031 a una CAGR del 2,03% durante 2026-2031. Este ritmo constante se produce a medida que el país transita de la recuperación posconflicto hacia un ciclo decisivo de modernización de infraestructura. Proyectos a gran escala como la iniciativa de la Carretera de Desarrollo de 1.200 km y el puerto de aguas profundas Al Faw Grand Port están ampliando los corredores comerciales, mientras que la implementación nacional de la plataforma aduanera ASYCUDAWorld está reduciendo los tiempos de despacho. El sector petrolero ancla la demanda, pero se está diversificando hacia el comercio electrónico minorista, la logística humanitaria y las cadenas de suministro con control de temperatura, a medida que los inversores responden al aumento del gasto de los consumidores, los flujos de ayuda internacional y los programas de seguridad alimentaria. La rivalidad competitiva se intensifica porque los integradores extranjeros están ingresando a través de empresas conjuntas, mientras que la modernización de flotas, las plataformas digitales de carga y los centros multimodales están redefiniendo los estándares de servicio dentro del mercado de carga y logística de Irak.

Conclusiones Clave del Informe

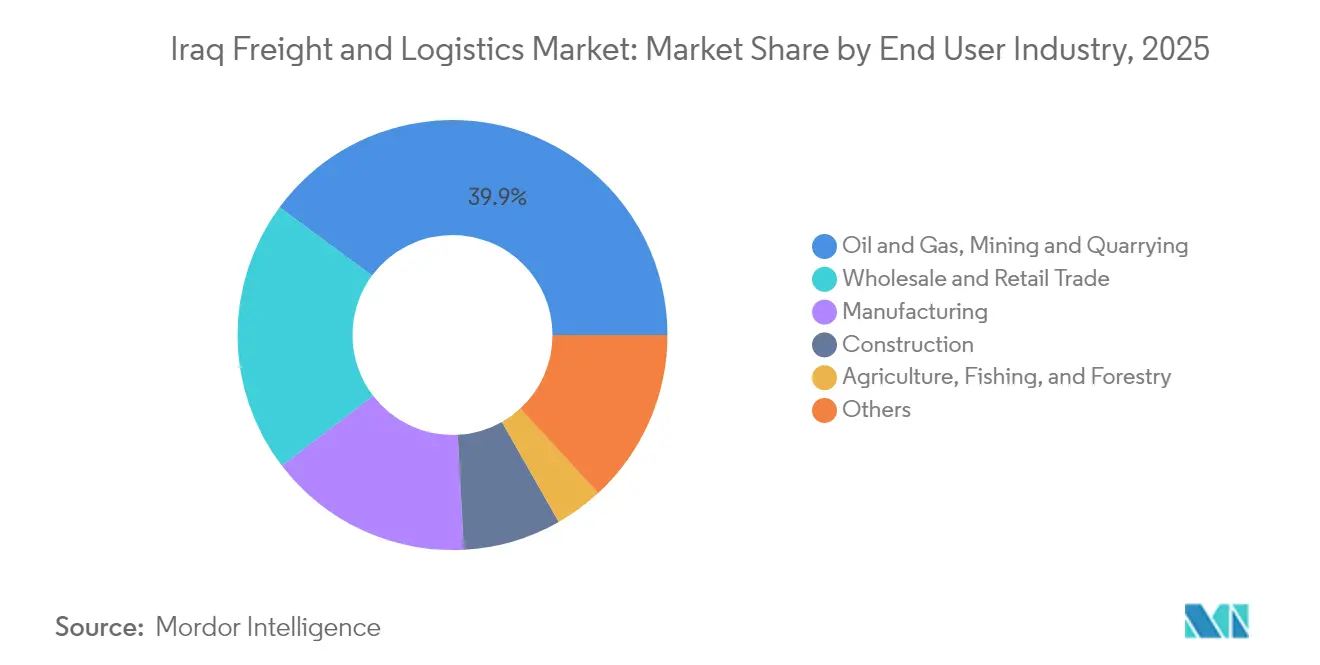

- Por industria de usuario final, el petróleo y gas, la minería y las canteras representaron el 39,88% de la participación del mercado de carga y logística de Irak en 2025, mientras que se proyecta que el comercio mayorista y minorista se expanda a una CAGR del 2,16% entre 2026-2031.

- Por función logística, el transporte de carga lideró con el 50,12% del tamaño del mercado de carga y logística de Irak en 2025, mientras que se espera que los servicios de mensajería, expreso y paquetería (CEP) registren la CAGR proyectada más rápida del 2,29% entre 2026-2031.

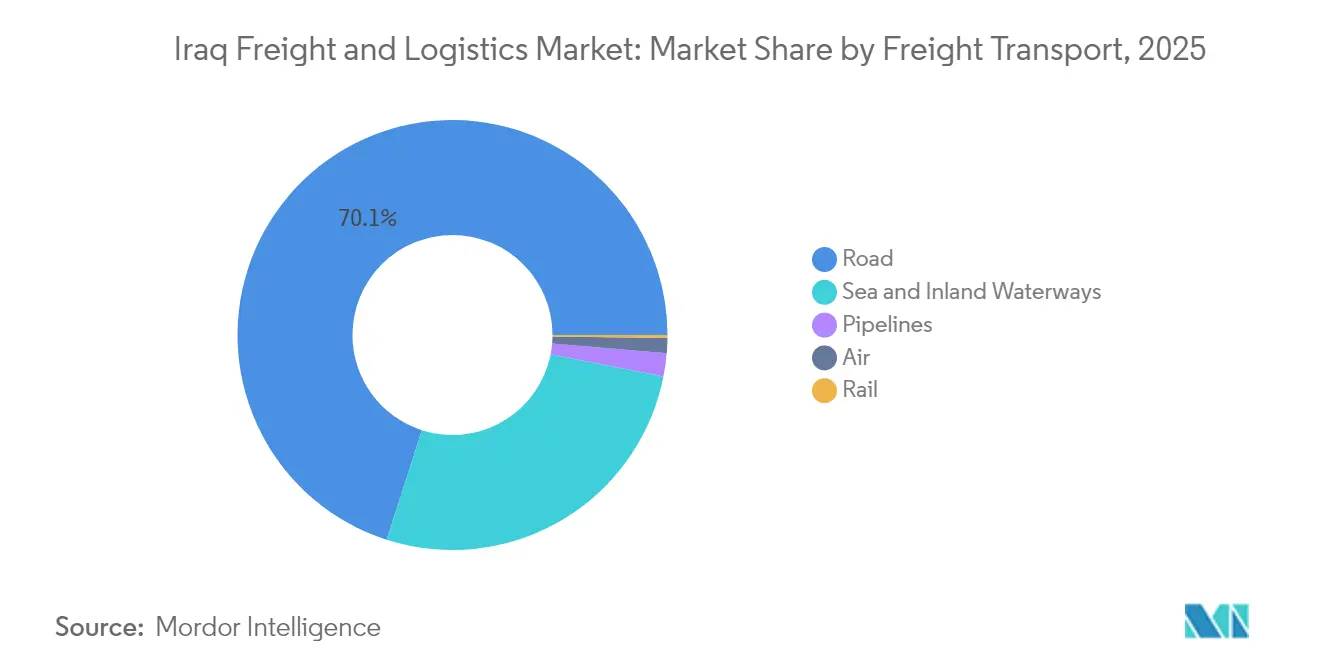

- Por modo de transporte de carga, el transporte de carga por carretera capturó una participación de ingresos del 70,05% en 2025; se prevé que el transporte de carga aérea avance a una CAGR del 3,52% entre 2026-2031.

- Por alcance del servicio CEP, las entregas domésticas representaron una participación de ingresos del 65,11% en 2025, mientras que los envíos internacionales están previstos para crecer a una CAGR del 2,39% entre 2026-2031.

- Por tipo de almacenamiento y depósito, los sitios sin control de temperatura representaron el 91,95% de la participación de ingresos en 2025; se espera que el espacio con control de temperatura crezca a una CAGR del 2,24% entre 2026-2031.

- Por modo de agenciamiento de carga, las vías marítimas y fluviales interiores representaron el 73,56% de la participación de ingresos en 2025, mientras que se proyecta que el agenciamiento de carga aérea se expanda a una CAGR del 3,14% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Irak

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de las exportaciones de petróleo post-ISIS que impulsa los volúmenes de carga por carretera | +0.8% | Nacional, con concentración en los campos petroleros del sur y rutas de exportación hacia Basra | Mediano plazo (2-4 años) |

| Inversiones en infraestructura de China–Irak en el marco de la Franja y la Ruta que aceleran la conectividad multimodal | +0.6% | Nacional, con enfoque en corredores estratégicos que conectan con países vecinos | Largo plazo (≥ 4 años) |

| Expansión del puerto de aguas profundas de Basra que desbloquea el comercio en contenedores en el país | +0.4% | Sur de Irak, con efectos secundarios a nivel nacional | Mediano plazo (2-4 años) |

| Crecimiento del comercio minorista y el comercio electrónico en Bagdad que impulsa las redes urbanas de última milla | +0.3% | Centros urbanos, principalmente Bagdad | Corto plazo (≤ 2 años) |

| Mandatos de digitalización de la aduana iraquí ASYCUDA que agilizan el despacho fronterizo | +0.2% | Nacional, con énfasis en los principales cruces fronterizos y puertos | Corto plazo (≤ 2 años) |

| Aumento en los corredores de ayuda humanitaria a través de la región del Kurdistán que eleva la demanda de operadores logísticos terceros (3PL) | +0.1% | Región del Kurdistán, con efectos en el norte de Irak | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de las Exportaciones de Petróleo Post-ISIS que Impulsa los Volúmenes de Carga por Carretera

Las exportaciones de petróleo crudo representan el 98,7% de los envíos de mercancías de Irak y el 45,5% del PIB[1]Iniciativa para la Transparencia de las Industrias Extractivas, "Validación de Irak 2024," eiti.org. La longitud de los oleoductos alcanzó los 4.010 km a finales de 2024, con otros 1.155 km en construcción, asegurando flujos predecibles desde los campos hasta Basra. El enlace marino Sealine-3 añadirá una capacidad de 2 millones de barriles por día (bpd), incrementando la demanda de transporte por carretera para el traslado de equipos y la movilidad de la fuerza laboral. Los proveedores de logística que cuentan con camiones de combustible de bajo contenido de azufre, convoyes con seguimiento GPS y remolques de carga pesada están ganando contratos de servicio con compañías petroleras internacionales. A medida que aumenta la producción en el sector upstream, los proyectos petroquímicos en el sector downstream generan cargas de retorno que elevan la utilización de activos y los márgenes en todo el mercado de carga y logística de Irak.

Inversiones en Infraestructura de China–Irak en el Marco de la Franja y la Ruta que Aceleran la Conectividad Multimodal

Los contratistas chinos firmaron aproximadamente USD 9 mil millones en trabajos de ingeniería en Irak en 2024. Los proyectos emblemáticos incluyen una refinería de USD 8 mil millones integrada con un ramal ferroviario de doble trocha, formando una columna vertebral que se alinea con el proyecto de la Carretera de Desarrollo. Se estima que la capacidad de carga en el corredor alcanzará los 40 millones de toneladas para 2050. Las empresas chinas de ingeniería, adquisición y construcción (EPC) aportan tecnología llave en mano, crédito comercial y paquetes de material rodante que acortan los ciclos de ejecución. Su presencia también atrae a fondos soberanos del Golfo ansiosos por posicionar a Irak como la alternativa terrestre hacia Turquía frente a la ruta del Canal de Suez, elevando los volúmenes de contenedores de largo recorrido a través de nuevos depósitos interiores.

Expansión del Puerto de Aguas Profundas de Basra que Desbloquea el Comercio en Contenedores

El Al Faw Grand Port abarca 54 km² y albergará 99 atraques con una capacidad de diseño de 3,5 millones de TEU para 2025. Once operadores de terminales globales están pujando por la concesión, lo que señala confianza en las reformas de Irak en materia de aranceles y verificación de seguridad. Las obras iniciales en la Terminal Gateway de Basra ya elevaron los récords de productividad de los buques, demostrando la elasticidad de la demanda una vez que se alivien las restricciones de calado. Las interfaces ferroviarias y de autopistas del puerto permitirán a los cargadores evitar las congestionadas vías de acceso iraníes o kuwaitíes, consolidando aún más el mercado de carga y logística de Irak como pivote entre el Golfo y el Levante.

Crecimiento del Comercio Minorista y el Comercio Electrónico en Bagdad que Impulsa las Redes Urbanas de Última Milla

El auge tecnológico de consumo en Bagdad respalda una CAGR proyectada del 9,15% (2025-2030) en el comercio electrónico, con una facturación proyectada para alcanzar USD 6,67 mil millones para 2030. Las empresas emergentes financiadas por la Red de Inversión Ángel de Irak (IAIN) están integrando servicios de transporte por aplicación, comercio rápido y finanzas integradas en superaplicaciones únicas. El auge obliga a los operadores de paquetería a desplegar centros de microfulfillment, scooters eléctricos y algoritmos de optimización de rutas adecuados para calles estrechas y zonas de seguridad variable. Las cadenas de puntos de recogida dentro de tiendas de conveniencia están reduciendo las tasas de entregas fallidas, aumentando tanto la velocidad como la confianza del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los cobros informales en los puntos de control elevan significativamente los costos de tránsito | -0.5% | Nacional, con concentración en las principales rutas comerciales | Mediano plazo (2-4 años) |

| La obsolescencia de la flota de camiones y los problemas de calidad del combustible limitan la fiabilidad de las entregas | -0.4% | Nacional, con impacto agudo en zonas remotas | Mediano plazo (2-4 años) |

| La red ferroviaria subdesarrollada limita la diversificación de la carga a granel | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Las elevadas primas de seguro de carga impuestas debido a los riesgos de seguridad | -0.2% | Nacional, con mayor impacto en regiones propensas a conflictos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Cobros Informales en los Puntos de Control Elevan Significativamente los Costos de Tránsito

Los pagos en los puntos de control actúan como peajes encubiertos que inflan los precios de entrega y erosionan los márgenes de las pequeñas empresas[2]Banco Mundial, "Comerciar desde la Fragilidad – Lecciones de Irak," worldbank.org. El Banco Mundial vincula estas fricciones al frágil modelo de crecimiento de Irak, advirtiendo que la competitividad depende de frenar la búsqueda de rentas. La adhesión al sistema TIR promete una reducción del 80% en el tiempo de tránsito y un ahorro de costos del 38%, aunque la aplicación exitosa depende de amplias reformas en el sector de seguridad.

Obsolescencia de la Flota de Camiones y Problemas de Calidad del Combustible que Limitan la Fiabilidad de las Entregas

La antigüedad media de los camiones supera los 15 años, y los grados inconsistentes de diésel aumentan los riesgos de averías. La Unión Internacional del Transporte por Carretera (IRU) calcula que las flotas modernas pueden reducir los costos operativos en un 20%[3]Unión Internacional del Transporte por Carretera, "Transporte por Carretera: El Motor de Crecimiento de Irak," iru.org. Los incidentes de combustible contaminado reportados en 2024 desencadenaron ciclos de mantenimiento de emergencia que inmovilizaron carga y generaron penalizaciones contractuales. Hasta que se refuercen las líneas de crédito para la renovación de flotas y las regulaciones de combustible limpio, el mercado de carga y logística de Irak enfrentará techos de fiabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Petróleo Impulsa la Escala, el Comercio Minorista Marca el Ritmo

El segmento de petróleo, gas, minería y canteras capturó una participación del 39,88% del mercado de carga y logística de Irak en 2025. Las extensiones de oleoductos, las estaciones de recolección de petróleo crudo y las actualizaciones de refinerías generan flujos de carga de proyectos pesados que anclan los volúmenes base. La ampliación de la capacidad de exportación bajo el programa Sealine-3 respalda nuevos contratos para transportistas de carga pesada y especialistas en traslado de plataformas. Al mismo tiempo, el segmento de comercio mayorista y minorista está en camino de alcanzar una CAGR del 2,16% entre 2026-2031, a medida que el aumento de los ingresos disponibles impulsa la diversidad de productos y las compras omnicanal. Esta tendencia está empujando a los operadores logísticos terceros (3PL) a añadir sitios de cross-docking cerca de Bagdad y a integrar la conciliación de pagos contra entrega en los sistemas de gestión de transporte.

El segmento manufacturero se beneficia del alivio arancelario en las importaciones de maquinaria y de la expansión de parques industriales cerca de Basra y Kirkuk. Las oportunidades de cadena de frío se están abriendo en la agricultura gracias a las iniciativas de cadena de valor respaldadas por USAID y a una instalación de trituración de semillas oleaginosas de USD 112,5 millones en Umm Qasr que necesitará tolvas de grano dedicadas y servicios de silos. La logística de construcción refleja el desembolso de USD 17 mil millones de la Carretera de Desarrollo, manteniendo alta la demanda de mezcladoras de concreto, vigas prefabricadas y cargas de gran tamaño. A medida que estos sectores se diversifican, el mercado de carga y logística de Irak está evolucionando de una columna vertebral de un solo producto básico hacia un ecosistema multisectorial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte de Carga Domina el Conjunto de Ingresos

El transporte de carga aportó el 50,12% de la participación de ingresos en 2025, subrayando su papel fundamental en el mercado de carga y logística de Irak. Las operaciones de transporte de carga por carretera representan el 70,05% de ese conjunto debido a la flexibilidad de rutas y la mínima competencia ferroviaria. El Ministerio de Construcción y Vivienda está repavimentando 4.000 km de autopistas, elevando las velocidades promedio y reduciendo el desgaste de neumáticos. Los servicios de mensajería, expreso y paquetería (CEP), aunque más pequeños, se expandirán más rápidamente a una CAGR del 2,29% (2026-2031) a medida que el comercio electrónico se amplíe más allá de Bagdad hacia Mosul y Basra.

El transporte marítimo y por vías fluviales interiores ocupa el segundo lugar, respaldado por el dragado en Umm Qasr y el despliegue de múltiples atraques en Al Faw. El segmento de almacenamiento y depósito está pasando de simples galpones a centros de distribución equipados con entrepisos y paneles de control de sistemas de gestión de almacenes (WMS) que rastrean la velocidad de rotación de las unidades de mantenimiento de existencias (SKU). Los agentes de carga están agrupando el despacho aduanero con la transshipment en cross-dock bajo contratos de ventanilla única que tranquilizan a las multinacionales que son nuevas en Irak.

Por Mensajería, Expreso y Paquetería: Dominio Doméstico con Potencial Internacional

Los paquetes domésticos representaron el 65,11% de la facturación de CEP en el mercado de carga y logística de Irak en 2025, ya que Bagdad, Erbil y Basra absorbieron servicios de entrega en dos horas. Las aplicaciones financiadas por capital de riesgo están superponiendo notificaciones predictivas de tiempo estimado de llegada (ETA) y chat en tiempo real con conductores para elevar las tasas de éxito en el primer intento.

Se prevé que el segmento internacional de CEP supere al doméstico con una CAGR del 2,39% (2026-2031), ayudado por umbrales de minimis simplificados y el creciente comercio transfronterizo entre la diáspora iraquí. La iniciativa de cambio de combustible GoGreen Plus de DHL resuena con las multinacionales que tienen compromisos de cero emisiones netas basados en la ciencia, mientras que la red de 7.000 puntos de venta de Aramex-ZK ofrece opciones de depósito en efectivo cruciales para los clientes sin tarjetas bancarias.

Por Almacenamiento y Depósito: Los Galpones Básicos Ceden Paso a los Nodos de Cadena de Frío

Los almacenes sin control de temperatura capturaron el 91,95% de la participación de ingresos del segmento en 2025, pero las empresas multinacionales de alimentos y farmacéuticos están exigiendo espacios de Grado A con redundancia de energía las 24 horas del día, los 7 días de la semana. Se espera que el almacenamiento con control de temperatura crezca más rápidamente a una CAGR del 2,24% (2026-2031), respaldado por el nuevo complejo de carga de 20.000 m² de dnata en Erbil. Los desarrolladores están instalando enfriadores asistidos por energía solar, sistemas de estanterías certificados para cargas ambientales de 50°C y software de gestión de almacenes que rastrea las desviaciones de humedad en tiempo real.

Los modelos de optimización de ubicación clasifican los sitios por proximidad a autopistas, subestaciones eléctricas y reservas de mano de obra. A medida que bajan las tasas de interés, los inversores locales están sindicando fideicomisos de inversión inmobiliaria para financiar centros de distribución multiinquilino que ofrecen cámaras modulares para productos congelados, refrigerados y a temperatura ambiente. Las asociaciones público-privadas que combinan concesiones de terrenos con la importación libre de aranceles de estanterías y piezas de montacargas están acelerando la construcción.

Por Modo de Transporte de Carga: La Carretera Domina, el Aire Gana Altitud

El transporte de carga por carretera representó el 70,05% de la participación de ingresos del segmento de transporte de carga en 2025, incluso cuando las restricciones de carga por eje y los retrasos en los puntos de control afectan el desempeño. El uso del portal de predeclaración electrónica TIR está impulsando reducciones de papeleo que favorecen las entregas justo a tiempo. Se prevé que el transporte de carga aérea alcance una CAGR del 3,52% entre 2026-2031 gracias a las mejoras del Aeropuerto Internacional de Bagdad financiadas por la Corporación Financiera Internacional. Se proyecta que el tamaño del mercado de carga y logística de Irak para la carga aérea aumente en paralelo con las importaciones farmacéuticas y la electrónica de alto valor, reforzando la necesidad de manejo en tierra con control de temperatura.

El transporte de carga marítima y por vías fluviales interiores en términos de carga transportada (toneladas-km) disfruta de una participación del 67,89% gracias al tráfico de graneleros en Umm Qasr. El dragado acelerado y las grúas pórtico mejoradas elevarán el rendimiento una vez que las puertas electrónicas de aduanas se sincronicen con los sistemas de la comunidad portuaria. El transporte de carga ferroviaria sigue siendo marginal, aunque la línea doble de 1.190 km bajo la iniciativa de la Carretera de Desarrollo promete un cambio modal para granos, cemento y bobinas de acero cuando entre en operación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Agenciamiento de Carga: El Marítimo es el Peso Pesado, el Aéreo es el Velocista

El agenciamiento de carga por vías marítimas y fluviales interiores representó el 73,56% de los ingresos por agenciamiento de carga en el mercado de carga y logística de Irak en 2025. El hito de Al Faw anclará las estrategias de abastecimiento cercano para los comerciantes del Golfo y el Mediterráneo Oriental. Se espera que el plan de BlackRock y MSC para gestionar el patrimonio portuario de Basra inyecte indicadores clave de desempeño (KPI) basados en el rendimiento, típicos de los operadores de terminales globales, elevando la productividad de las grúas y acortando las ventanas de atraque. Se espera que el agenciamiento de carga aérea registre una CAGR del 3,14% (2026-2031) porque los aeropuertos de Bagdad y Erbil están añadiendo celdas de manejo de productos perecederos y almacenamiento automatizado de unidades de carga (ULD). Los agentes de carga que integran los hitos de cargo iQ y las guías aéreas electrónicas se posicionan para los cargadores premium.

Las soluciones multimodales son incipientes pero están en expansión. Los planificadores de transporte ahora modelan rutas combinadas de camión-barcaza-ferrocarril que evitan cuellos de botella y reducen la intensidad de carbono. Las API de seguimiento canalizan datos de eventos de vuelta a los sistemas de planificación de recursos empresariales (ERP), permitiendo a los importadores automatizar la conciliación de órdenes de compra y evitar cargos por demora inesperados. Estos paquetes de servicios crean fidelización y ayudan a los intermediarios de carga a diferenciarse en un concurrido mercado de carga y logística de Irak.

Análisis Geográfico

El sur de Irak domina la infraestructura y el rendimiento porque Basra ancla tanto las exportaciones de petróleo crudo como las importaciones marítimas. La primera fase de USD 2,7 mil millones del Al Faw Grand Port, prevista para entrar en operación en 2025, permitirá que 3,5 millones de ciclos de TEU fluyan directamente hacia depósitos del interior y luego hacia Turquía a través de la nueva autopista. La región también alberga manifolds de oleoductos, patios de mantenimiento de plataformas y sitios de fabricación en alta mar, asegurando volúmenes de carga base para los transportistas de carga pesada. Los clústeres de almacenamiento especializado cerca de Umm Qasr están evolucionando hacia zonas logísticas aduaneras que ofrecen a los inversores privilegios de pago diferido de aranceles y ventanillas únicas de aduanas.

Bagdad forma el centro neurálgico del consumo, alimentando la demanda de CEP, almacenamiento urbano y logística inversa para devoluciones de comercio electrónico. La plataforma ASYCUDAWorld está activa en el aeropuerto, impulsando la recaudación aduanera de 2024 en un 215%. Las renovaciones de terminales en curso financiadas por la Corporación Financiera Internacional desbloquean bahías de carga para cargueros de fuselaje ancho, mientras que la expansión de la vía de circunvalación de la ciudad reduce los tiempos de tránsito de última milla hacia los centros de fulfillment suburbanos. Los proveedores de servicios que construyen redes omnicanal están ubicando puntos de cross-dock dentro de un radio de 15 km de las zonas de captación de compradores para cumplir con las promesas de entrega en el mismo día y reducir las penalizaciones por entregas fallidas en todo el mercado de carga y logística de Irak.

La Región del Kurdistán se beneficia de una seguridad relativamente estable, convirtiendo a Erbil en un punto de escala para los convoyes humanitarios hacia Siria y Nínive. El complejo de carga con certificación ecológica de dnata manejará 100.000 toneladas por año, incluidos productos sensibles a la temperatura. El portal de ventanilla única de permisos del gobierno regional ofrece un despacho más rápido que las vías de acceso federales, aunque los regímenes aduaneros duales complican el diseño de los corredores. La integración de los procedimientos kurdos y federales sigue siendo fundamental para escalar las extensiones ferroviarias y de autopistas de la Carretera de Desarrollo hacia el norte.

Panorama Competitivo

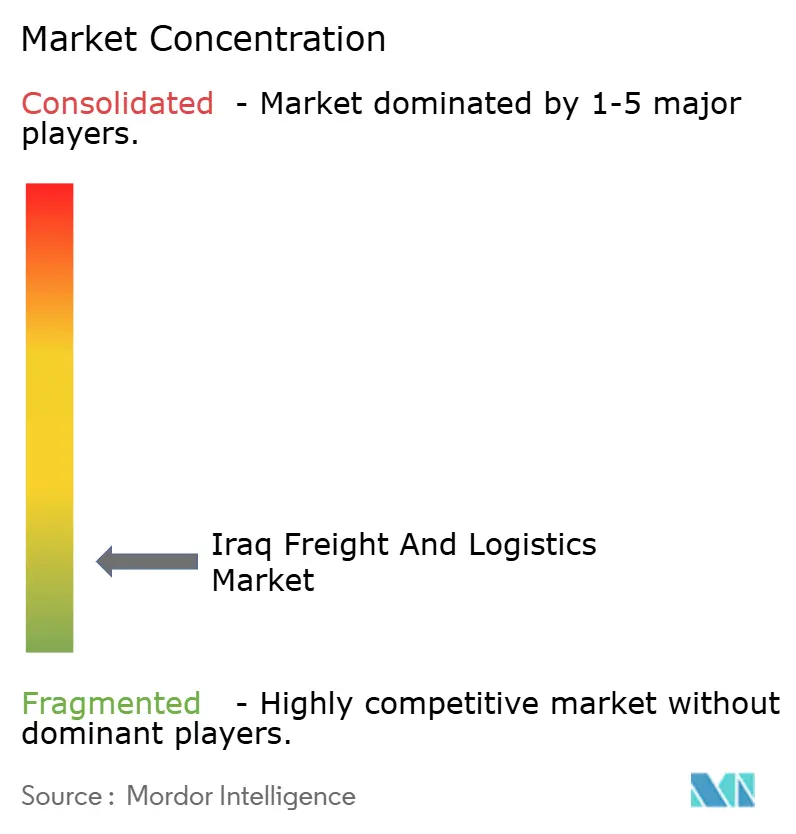

El mercado de carga y logística de Irak está muy fragmentado, con campeones regionales, integradores internacionales y especialistas en nichos que compiten en cobertura de red, cumplimiento de seguridad y transparencia digital. Las empresas conjuntas como Aramex-ZK combinan las mejores prácticas internacionales con el conocimiento de rutas domésticas, acelerando la expansión de sucursales a nivel nacional sin infringir los límites de propiedad extranjera. Las líneas navieras globales, incluidas MSC, CMA CGM y Cosco, se están posicionando para las concesiones de terminales en Al Faw, señalando que la propiedad de puertos en el sector upstream se está convirtiendo en una palanca estratégica.

La tecnología es un diferenciador principal. Los operadores que adoptan la telemática, las soluciones de gestión de almacenes y los portales de clientes basados en API reducen los tiempos de espera y mejoran la visibilidad de los envíos. Los canales MyDHL+ y My Global Trade Services de DHL ofrecen a los exportadores consultas instantáneas de aranceles y verificaciones de documentos aduaneros, reduciendo las tasas de errores documentales. Las empresas emergentes respaldadas por sindicatos de inversores ángeles despliegan despacho basado en inteligencia artificial y tarjetas de viaje para la recaudación de efectivo para elevar la eficiencia de última milla en Bagdad.

La consolidación está redefiniendo las clasificaciones globales. La adquisición de DB Schenker por parte de DSV le otorga la escala necesaria para pujar por contratos de logística de proyectos de ingeniería, adquisición y construcción (EPC) de petróleo y gas en Irak que exigen cobertura de carga de proyectos en múltiples continentes. Mientras tanto, los operadores logísticos terceros (3PL) especializados en movimientos de carga refrigerada o ayuda humanitaria están creando nichos defendibles al invertir en procesos certificados por ISO y protocolos de respuesta a crisis. Las oportunidades de espacio en blanco permanecen en soluciones multimodales integradas y en logística contractual para agronegocios, atención médica y bienes de consumo de alta rotación (FMCG), donde la gestión moderna de inventarios aún es incipiente.

Líderes de la Industria de Carga y Logística de Irak

DHL Group

A.P. Moller – Maersk

GAC Group (Holdings), Ltd.

CMA CGM Group (Including CEVA Logistics)

Aramex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BlackRock y MSC presentaron un acuerdo de USD 22,8 mil millones para adquirir participaciones en 12 puertos regionales, incluido Basra, reforzando la integración vertical en las cadenas de suministro de contenedores.

- Marzo de 2025: CMA CGM presentó nuevos circuitos regionales que conectan directamente los puertos de Arabia Saudita con India, Omán e Irak, ofreciendo a Umm Qasr travesías más rápidas y horarios semanales más ajustados. El movimiento refuerza la presencia del transportista en Oriente Medio y acorta los tiempos de tránsito iraquíes.

- Enero de 2025: MSC anunció revisiones de tarifas efectivas a partir del 1 de febrero de 2025: las enmiendas al conocimiento de embarque posteriores a la salida ahora cuestan USD 75, y el Telex Release sube a USD 75; la línea aplazó su Aumento General de Tarifas (GRI) para Oriente Medio–EE. UU. al 13 de enero de 2025, a USD 1.500 por contenedor.

- Octubre de 2024: Aramex se asoció con ZK Holding para proporcionar servicios integrados de mensajería, agenciamiento de carga y logística contractual a través de 7.000 puntos de venta en 15 ciudades iraquíes, con entrada en operación prevista para el primer trimestre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de carga y logística de Iraq como el movimiento remunerado, almacenamiento y manejo auxiliar de mercancías que entran, circulan y salen de Iraq a través de redes de carretera, ferrocarril, aire, mar y oleoductos. Los servicios cubiertos incluyen transporte de carga, agencia de carga, mensajería-exprés-paquetería, almacenamiento y otras funciones de logística por contrato que generan ingresos facturados en dólares estadounidenses.

Exclusión del alcance: El transporte de pasajeros y las actividades logísticas internas puramente cautivas quedan fuera del estudio.

Descripción general de la segmentación

- Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio Mayorista y Minorista

- Otros

- Función Logística

- Mensajería, Expreso y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agenciamiento de Carga

- Por Modo de Transporte

- Aéreo

- Vías Marítimas y Fluviales Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aéreo

- Oleoductos

- Ferroviario

- Carretera

- Vías Marítimas y Fluviales Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Expreso y Paquetería (CEP)

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con propietarios de flotas de carga por carretera, operadores de carga aérea, gerentes de logística de campos petroleros y agregadores de paquetería de comercio electrónico en Bagdad, Basra y Erbil nos ayudaron a validar rangos tarifarios, duraciones de contratos, tasas de ocupación de almacenes y márgenes de estacionalidad que rara vez se documentan públicamente.

Investigación documental

Los analistas de Mordor comenzaron con series macroeconómicas y comerciales del Banco Central de Iraq, el Ministerio de Transporte, UN Comtrade y el Índice de Desempeño Logístico del Banco Mundial, que describen los flujos de carga y el estado de la infraestructura. Los aranceles aduaneros, las estadísticas de rendimiento de la Autoridad Portuaria de Iraq y los datos de escala portuaria de la UNCTAD proporcionaron indicios de volumen detallados, mientras que las divulgaciones trimestrales de empresas logísticas cotizadas y líneas navieras, obtenidas a través de D&B Hoovers y Dow Jones Factiva, sirvieron como referencia para los ingresos por segmento. También consultamos documentos técnicos de asociaciones, como los de la Unión Árabe de Transporte Terrestre, y las perspectivas periódicas del FMI por país para contextualizar los cambios de política y los efectos del precio del combustible. Las fuentes citadas anteriormente son ilustrativas; numerosos recursos públicos y de suscripción adicionales informaron nuestra investigación documental.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente de los ingresos por carga se construyó inicialmente a partir del valor agregado bruto del sector transporte, los valores de mercancías de importación y exportación, y las estimaciones domésticas de toneladas-kilómetro, que luego se dividen por modo utilizando participaciones modales observadas y referencias tarifarias. Algunas consolidaciones ascendentes, como la superficie de almacén muestreada multiplicada por el alquiler vigente y la facturación de los principales transitarios, sirvieron como controles de plausibilidad antes de cerrar los totales. Los principales impulsores del modelo incluyen el PIB real, los volúmenes de exportación de petróleo, el recuento de paquetes de comercio electrónico, las tarifas de flete promedio por km, los precios del diésel y las ampliaciones de capacidad de corredores planificadas. Una regresión multivariante sobre estos indicadores proyecta la demanda hasta 2030; los escenarios sometidos a pruebas de estrés se ajustan por episodios de seguridad y variaciones del tipo de cambio. Las brechas de datos, especialmente en el transporte por camión informal, se subsanaron mediante factores de ajuste calibrados acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: análisis automatizados de varianza, revisiones entre pares de analistas sénior y aprobación del responsable del sector. Los modelos se actualizan anualmente, con revisiones intermedias activadas por eventos como nuevos subsidios al combustible o cambios en las tarifas portuarias, lo que garantiza que los clientes reciban la visión verificada más reciente.

Por qué la línea de base de Mordor en carga y logística de Iraq es confiable

Las estimaciones publicadas suelen divergir porque los editores seleccionan diferentes cestas de servicios, bases monetarias y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan los ingresos por logística contractual y mensajería, cómo se aproxima el transporte informal por camión, la elección del tipo de cambio de 2025 y el momento de las hipótesis sobre la puesta en marcha de infraestructuras. El modelo de Mordor, actualizado cada año con entrevistas sobre el terreno, incorpora alquileres de almacenes, recargos CEP y escaladores de combustible vinculados al petróleo que muchos estudios omiten.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 11,29 B | Mordor Intelligence | - |

| USD 7,24 B | Regional Consultancy A | Excluye ingresos por mensajería; utiliza el tipo de cambio de 2022 sin ajuste por inflación |

| USD 7,70 B | Trade Journal B | Omite el almacenamiento por contrato y asume una trayectoria plana del precio del petróleo |

En conjunto, la comparación muestra que cuando se captura la cadena de valor completa y la estructura de costos actual, Mordor ofrece una línea de base equilibrada y transparente que los clientes pueden rastrear hasta variables claramente definidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de carga y logística de Irak?

El tamaño del mercado de carga y logística de Irak se sitúa en USD 11,52 mil millones en 2026 y se proyecta que alcance USD 12,73 mil millones en 2031.

¿Qué segmento tiene la mayor participación de mercado en la actualidad?

El transporte de carga lidera con el 50,12% de los ingresos, y dentro de ese segmento, el transporte por carretera por sí solo representa el 70,05% del tonelaje transportado.

¿Qué tan rápido está creciendo el comercio electrónico en Irak?

Se espera que las ventas minoristas en línea aumenten a una CAGR del 9,03% (2026-2031), impulsando la demanda de CEP y convirtiendo a Bagdad en el principal campo de batalla de la última milla.

¿Qué papel desempeñará el Al Faw Grand Port en los flujos logísticos futuros?

Una vez operativo en 2025, la capacidad de 3,5 millones de TEU del puerto posicionará a Irak como una puerta de enlace directa entre el Golfo y el Mediterráneo, acortando los tiempos de tránsito en comparación con la ruta del Canal de Suez.

¿Cómo beneficia a los cargadores la adhesión de Irak al sistema TIR?

La predeclaración electrónica y las garantías de contenedores sellados pueden reducir el tiempo de viaje transfronterizo hasta en un 80% y recortar los costos en aproximadamente un 38%, mejorando la fiabilidad para los corredores de comercio regional.

¿Cuáles son los principales desafíos que enfrentan los operadores de flotas?

Los vehículos envejecidos, la calidad variable del combustible y los cobros informales en los puntos de control elevan los costos operativos y limitan la fiabilidad de las entregas sensibles al tiempo.

Última actualización de la página el: