Tamaño y Participación del Mercado de Carga y Logística de Suecia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.77% CAGR |

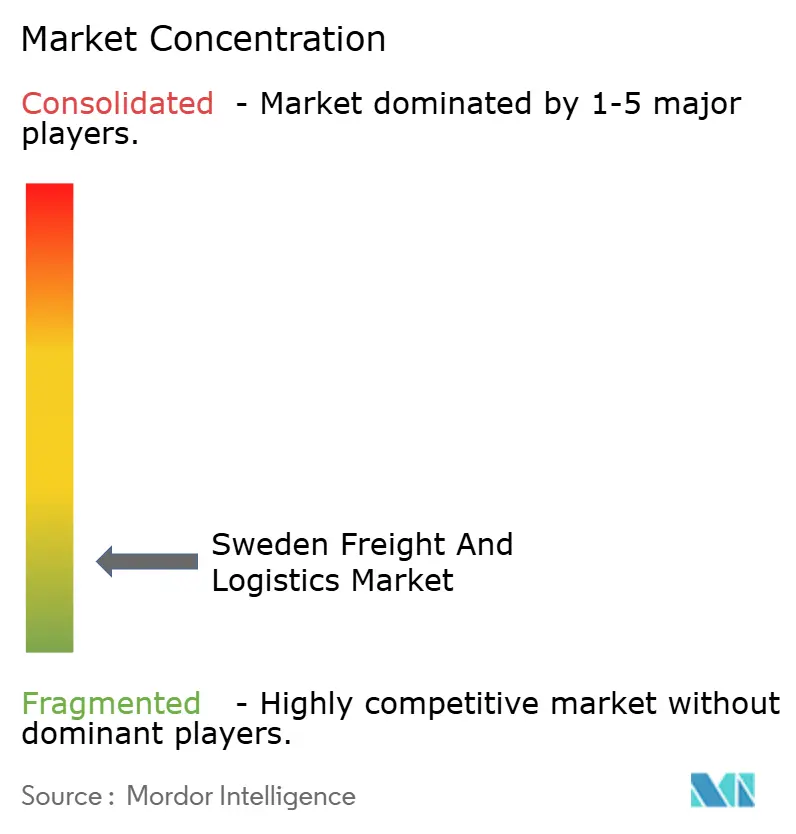

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Suecia por Mordor Intelligence

El tamaño del mercado de carga y logística de Suecia en 2026 se estima en USD 28,49 mil millones, creciendo desde el valor de 2025 de USD 27,46 mil millones con proyecciones para 2031 que muestran USD 34,29 mil millones, creciendo a una CAGR del 3,77% durante 2026-2031. El repunte se debe al gasto sostenido en infraestructura, la aceleración de la electrificación del transporte pesado y la rápida adopción de la automatización de almacenes. Los sólidos vínculos comerciales con el resto de Europa anclan la demanda, mientras que el aumento de capacidad del Puerto de Gotemburgo atrae flujos marítimos adicionales. El transporte aéreo de carga, aunque pequeño, avanza rápidamente impulsado por las exportaciones de manufactura de alto valor y el creciente volumen de paquetes de comercio electrónico transfronterizo. Mientras tanto, los volúmenes ferroviarios comienzan a aumentar a medida que el precio del carbono desvía la carga de las carreteras, y una densa red de casilleros de paquetes alivia las restricciones de última milla en las principales ciudades.

Conclusiones Clave del Informe

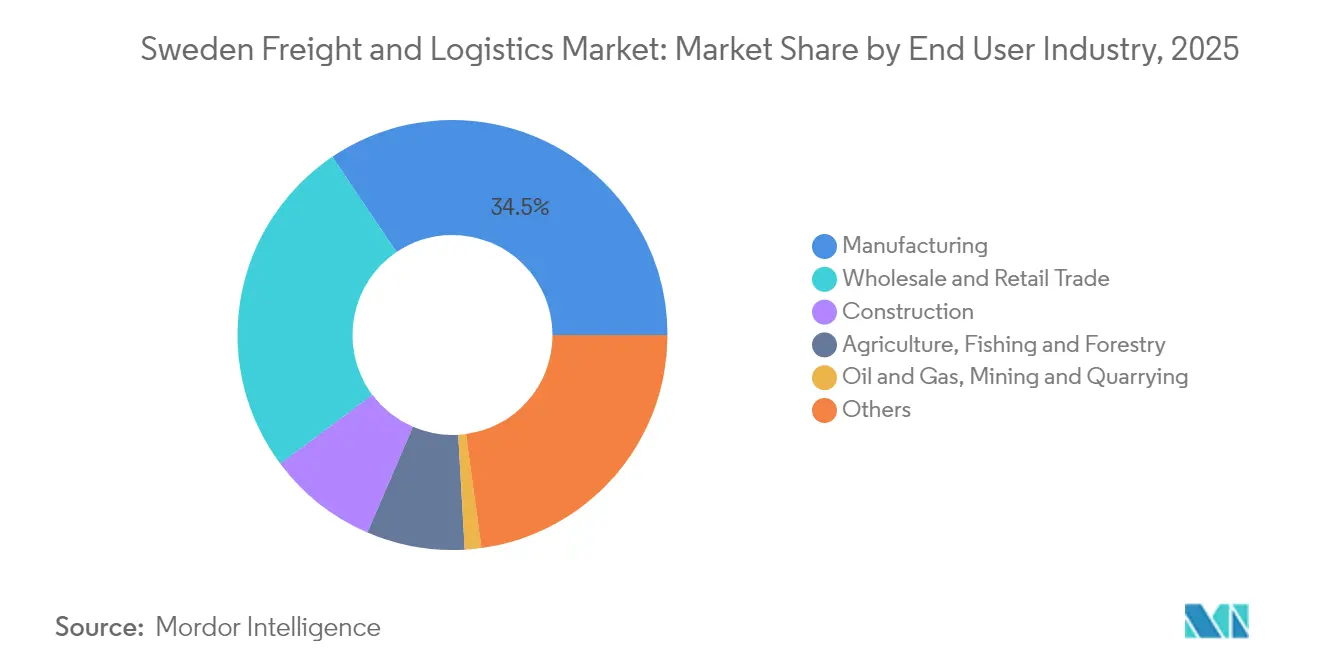

- Por industria de usuario final, la manufactura lideró con el 34,45% de la participación del mercado de carga y logística de Suecia en 2025, mientras que se prevé que el comercio mayorista y minorista registre la CAGR más sólida del 4,02% entre 2026-2031.

- Por función logística, el segmento de transporte de carga lideró con el 62,95% del tamaño del mercado de carga y logística de Suecia en 2025; el segmento de mensajería, expreso y paquetería (CEP) avanza más rápido, con los servicios internacionales de CEP que se espera crezcan a una CAGR del 4,47% entre 2026-2031.

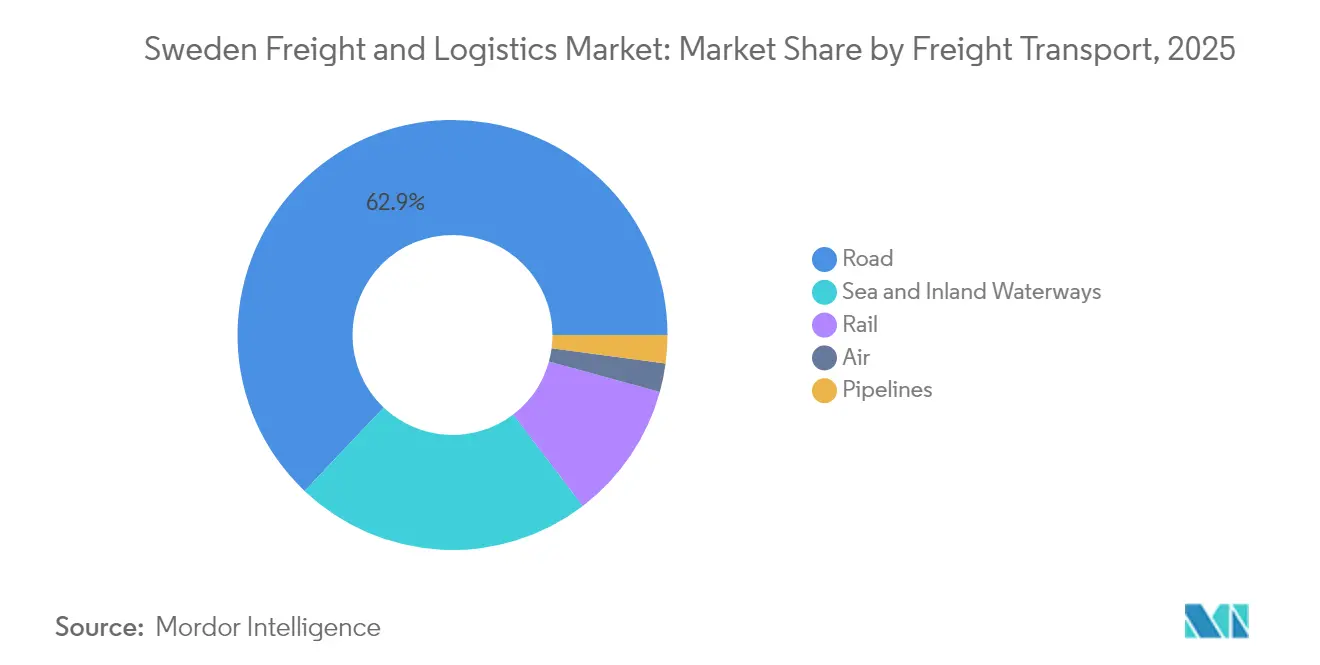

- Por modo de transporte de carga, el transporte de carga por carretera mantuvo una participación de ingresos del 62,92% en 2025, mientras que se proyecta que el transporte aéreo de carga registre la CAGR más sólida del 4,22% entre 2026-2031.

- Por segmento CEP, las entregas domésticas capturaron una participación de ingresos del 63,40% en 2025; se espera que los valores internacionales de CEP crezcan a una CAGR del 4,47% entre 2026-2031.

- Por tipo de almacenamiento y depósito, el espacio sin control de temperatura representó el 91,50% de la participación de ingresos en 2025, mientras que se prevé que el espacio con control de temperatura se expanda a una CAGR del 3,6% entre 2026-2031.

- Por servicio de agencia de carga, el mar y las vías navegables interiores dominaron con una participación de ingresos del 70,35% en 2025, y se espera el crecimiento más rápido con una CAGR del 3,98% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversiones gubernamentales en corredores de carga ecológica y redes de carreteras electrificadas | +1.0% | Nacional, con concentración a lo largo de las principales autopistas E20 y E4 | Largo plazo (≥ 4 años) |

| Expansión de la capacidad del puerto de Gotemburgo para apoyar a las industrias orientadas a la exportación | +1.1% | Suecia occidental, con efectos secundarios a nivel nacional | Mediano plazo (2-4 años) |

| Traslado de carga de la carretera al ferrocarril impulsado por la tributación del carbono y las políticas de la UE "Objetivo 55" | +0.8% | Nacional, con énfasis en los principales corredores de carga | Mediano plazo (2-4 años) |

| Creciente adopción de automatización de almacenes y robótica para compensar la escasez de mano de obra | +0.6% | Centros urbanos (Estocolmo, Gotemburgo, Malmö) | Mediano plazo (2-4 años) |

| Digitalización de la gestión de carga y soluciones de visibilidad en tiempo real | +0.5% | Nacional, especialmente logística urbana | Corto a mediano plazo (1-4 años) |

| Aumento en los volúmenes de paquetes que acelera la demanda de entrega de última milla en toda Suecia | +0.4% | Nacional, con concentración en áreas urbanas y suburbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Gubernamentales en Corredores de Carga Ecológica y Redes de Carreteras Electrificadas

Suecia planea electrificar 2.000 km de autopistas de alto tráfico para 2030, incluida la primera carretera eléctrica permanente del mundo en el corredor E20[1]Personal de Euronews, "Suecia construye la primera carretera electrificada permanente del mundo", euronews.com . La carga dinámica reducirá las baterías de los camiones hasta en un 71%, disminuyendo el peso y el costo del vehículo. Dado que el transporte de carga por carretera mantuvo una participación del 63,41% en el segmento de transporte de carga en 2024, la electrificación de corredores está destinada a remodelar las estructuras de costos para los operadores de larga distancia y acelerar la adopción de vehículos eléctricos pesados.

Expansión de la Capacidad del Puerto de Gotemburgo para Apoyar a las Industrias Orientadas a la Exportación

La terminal Arendal 2, completada en 2024 a un costo de EUR 60 millones (USD 66,21 millones), añade 144.000 m² de muelle y almacenamiento, elevando el manejo anual de contenedores muy por encima del récord de 914.000 TEU establecido en 2023. Las mejoras en las vías férreas ahora permiten 240 trenes por día, el triple del límite anterior. El canal de acceso profundizado del puerto amplía la variedad de embarcaciones y ancla el crecimiento del mercado de carga y logística de Suecia al apoyar a los fabricantes orientados a la exportación.

Traslado de Carga de la Carretera al Ferrocarril Impulsado por la Tributación del Carbono y las Políticas "Objetivo 55" de la UE

La inclusión del transporte marítimo en el Sistema de Comercio de Emisiones (ETS) de la UE y las mayores tarifas de uso de carreteras hacen que el ferrocarril sea más competitivo en costos. Los estudios proyectan que los costos de combustible marino aumentarán entre un 11% y un 42% dentro del Espacio Económico Europeo, alentando a los cargadores a canalizar la carga de mayor densidad hacia el ferrocarril. Los objetivos nacionales de reducción de gases de efecto invernadero refuerzan aún más este cambio, aunque los analistas advierten que los incentivos deben mantenerse por delante de la flota de carreteras en proceso de descarbonización.

Creciente Adopción de Automatización de Almacenes y Robótica para Compensar la Escasez de Mano de Obra

Un inventario de 50 grandes minoristas muestra un marcado cambio hacia sistemas de mercancía a persona, robots móviles autónomos y gemelos digitales, con una intensidad de automatización que se prevé aumente considerablemente para 2030. Las brechas de personal, especialmente en los distritos rurales envejecidos, impulsan la demanda de almacenamiento y recuperación automatizados a medida que los operadores salvaguardan los niveles de servicio a pesar de una proyectada escasez de 410.000 trabajadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de capacidad en líneas ferroviarias clave de carga (Triángulo Nórdico) que causan retrasos | -0.6% | Principales corredores ferroviarios que conectan Estocolmo, Gotemburgo y Malmö | Mediano plazo (2-4 años) |

| Altos costos logísticos por distancias de larga distancia y baja utilización de retorno en el norte | -0.4% | Norte de Suecia (región de Norrland) | Largo plazo (≥ 4 años) |

| Escasez de conductores agravada por el envejecimiento de la fuerza laboral y las restrictivas normas de migración | -0.3% | Nacional, con mayor impacto en áreas rurales | Mediano plazo (2-4 años) |

| Huelgas portuarias e interrupciones sindicales que afectan el rendimiento de contenedores | -0.3% | Ciudades portuarias (principalmente Gotemburgo) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Capacidad en Líneas Ferroviarias Clave de Carga que Causan Retrasos

El ferrocarril transporta una proporción significativamente menor de la carga nacional, en parte porque el corredor del Triángulo Nórdico carece de franjas horarias para los crecientes flujos de carga. La línea de mineral de hierro Malmbanan sufrió múltiples descarrilamientos en 2023, paralizando el comercio durante semanas. Aunque se han destinado SEK 165 mil millones (USD 16,35 mil millones) para mejoras ferroviarias hasta 2033, los grupos industriales argumentan que el desembolso es insuficiente frente a los SEK 280 mil millones (USD 27,74 mil millones) necesarios para eliminar los cuellos de botella críticos[2]Administración de Transporte de Suecia, "Plan Nacional de Infraestructura de Transporte 2022-2033", trafikverket.se.

Altos Costos Logísticos por Distancias de Larga Distancia y Baja Utilización de Retorno en el Norte

La escasa densidad obliga a los camiones a regresar vacíos en las rutas del norte, elevando los costos unitarios entre un 25% y un 40% por encima de la media nacional[3]OCDE, "Comercio Internacional a Raíz de Múltiples Perturbaciones", oecd.org . El transporte representa hasta el 18% de los gastos de producción de las empresas forestales y mineras, reduciendo la competitividad hasta que el enlace ferroviario del Corredor de Botnia se complete a finales de la próxima década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Impulsa la Demanda Logística

El segmento de manufactura representó la mayor participación de aproximadamente el 34,45% en 2025 dentro del mercado de carga y logística de Suecia. Los fabricantes de automoción, maquinaria y alta tecnología canalizan volúmenes considerables a través de Gotemburgo y depósitos intermodales, requiriendo soluciones multimodales con plazos definidos. Se espera que el segmento de comercio mayorista y minorista crezca más rápido con una CAGR prevista del 4,02% (2026-2031), lo que indica que los aumentos de paquetes del comercio minorista en línea cerrarán gradualmente la brecha. La construcción depende del transporte a granel de cemento, acero y carga de proyectos vinculada a la construcción de energía verde. Agricultura, pesca y silvicultura: las sólidas exportaciones de pulpa a través de Gotemburgo mantuvieron los flujos resilientes a pesar de las fluctuaciones de precios globales. La minería y la energía sustentan la infraestructura ferroviaria y portuaria dedicada en el norte.

Las perspectivas de crecimiento difieren entre sectores. La manufactura continúa reconvirtiéndose para la movilidad electrificada y los metales bajos en CO₂, impulsando la demanda de celdas de batería entrantes y vehículos terminados salientes. El comercio mayorista y minorista aprovecha los casilleros de paquetes y los servicios en el mismo día para mejorar las propuestas de valor al cliente. La logística de construcción se beneficia de la financiación estatal para autopistas electrificadas y expansiones portuarias. Los sectores de recursos dependen de la fiabilidad ferroviaria; cualquier interrupción desvía el mineral de alto tonelaje de vuelta a la carretera, poniendo en tensión los objetivos de sostenibilidad. En términos generales, 8 de cada 10 consumidores nórdicos consideran ahora la sostenibilidad en sus compras, presionando a los cargadores de todos los sectores a descarbonizar la distribución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte de Carga Domina Mientras la Mensajería, Expreso y Paquetería (CEP) Acelera

El transporte de carga generó el 62,95% de los ingresos totales en el mercado de carga y logística de Suecia en 2025. El transporte de carga por carretera se mantuvo como el rey, gestionando palés de corta distancia, grupaje y distribución de alimentos con control de temperatura. El transporte de carga marítima y por vías navegables interiores se benefició de los circuitos directos de Asia que hacen escala en Gotemburgo. El transporte de carga ferroviaria ganó participación donde los productores de acero verde firmaron contratos a plazo para el transporte ferroviario sin carbono. El transporte aéreo de carga es pequeño pero estratégico para la electrónica de alto valor y los repuestos urgentes, con una CAGR esperada del 4,22% de 2026 a 2031. El segmento CEP capturó una participación de ingresos significativa de los ingresos totales gracias al comercio electrónico y la oferta transfronteriza al día siguiente. La agencia de carga se está consolidando a medida que los intermediarios globales adquieren agentes escandinavos de nicho para escalar las herramientas de reserva digital. El segmento de almacenamiento y depósito es el semillero de los ensayos de automatización; las instalaciones sin control de temperatura dominan con una participación de segmento del 91,50% en 2025.

Las tendencias de márgenes varían. Los transportistas por carretera enfrentan mayores desembolsos de capital al electrificar sus flotas, aunque los menores gastos de combustible y mantenimiento compensan algunos costos. Las líneas marítimas deben tener en cuenta los cargos del ETS, lo que las impulsa hacia el GNL, el metanol o el biodiésel. Los operadores de carga aérea incorporan recargos por combustible de aviación sostenible en los principales aeropuertos de Escandinavia. Los agentes de carga se fusionan para financiar plataformas de visibilidad que abarquen todos los modos. Los operadores de almacenes invierten fuertemente en robótica, intercambiando mayor gasto de capital por ahorro de mano de obra y mayor rendimiento.

Por Mensajería, Expreso y Paquetería: El Comercio Electrónico Remodela las Redes de Entrega

En el ámbito de la CEP, los paquetes domésticos representaron el 63,40% de la participación de ingresos en 2025. Se prevé que los flujos internacionales, aunque menores, superen a los domésticos con una CAGR del 4,47% (2026-2031). Los pedidos de comercio electrónico se tradujeron en 243 millones de paquetes solo para PostNord en 2023, un 6% más interanual. Los consumidores valoran la opcionalidad: el 59% quiere seleccionar el modo de entrega, y la preferencia por los casilleros de paquetes aumentó al 20% en 2023 desde el 5% cuatro años antes. La entrega a domicilio sigue siendo preferida por el 68% de los compradores, pero solo el 42% de los comerciantes la ofrece, dejando espacio en blanco para los innovadores.

La competencia es feroz. PostNord ostentó la mayor participación de segmento en 2023, seguida de DHL con la segunda mayor participación de segmento. Deutsche Bahn/DB Schenker, UPS y FedEx tienen cada uno porciones de un solo dígito bajo. La consolidación se avecina: la adquisición de DB Schenker por parte de DSV en 2025 amplía la capacidad de paquetes transfronterizos. La tecnología es decisiva en el mercado actual. El clasificador Rosersberg mejorado con inteligencia artificial de PostNord eleva el rendimiento por hora en un 70%, aumentando la precisión al 99,8%. Los operadores compiten por electrificar las furgonetas de última milla para cumplir con los mandatos de aire limpio de las ciudades.

Por Almacenamiento y Depósito: La Automatización Transforma las Operaciones

Los edificios sin control de temperatura representaron el 91,50% de la participación de ingresos del segmento en 2025, ya que las exportaciones de Suecia se inclinan hacia el papel, la maquinaria y los bienes de consumo. La participación del mercado de carga y logística de Suecia del sector para soluciones automatizadas está aumentando a medida que los minoristas implementan tecnología de mercancía a persona para gestionar la proliferación de SKU. Se prevé que la penetración media de la automatización se duplique para 2030. Un ejemplo ilustrativo: una propiedad logística en Borås cambió de manos en 2024, valorada por su cuadrícula AutoStore y su carga de suelo de 12 toneladas.

Se espera que el almacenamiento con control de temperatura crezca a una CAGR del 3,6% (2026-2031), dando servicio a los productos farmacéuticos y a un próspero sector de alimentos congelados. La adquisición de Constellation Cold Logistics por parte de EQT subraya el apetito del capital privado por los nodos con control de temperatura. Los operadores actualizan a refrigerantes naturales y buscan certificaciones BREEAM para atraer a inquilinos multinacionales que se comprometen con objetivos basados en la ciencia.

Por Modo de Transporte de Carga: La Flexibilidad de la Carretera se Encuentra con la Sostenibilidad del Ferrocarril

El transporte de carga por carretera representó una participación de ingresos del 62,92% en 2025. Su alcance en las ciudades dispersas sigue siendo incomparable, especialmente para los productos perecederos y los paquetes de entrega a domicilio. Se espera que el transporte de carga por carretera crezca a medida que los corredores de carga reduzcan el costo total de propiedad de los camiones eléctricos de batería. El transporte de carga marítima y por vías navegables interiores estuvo anclado por los enlaces de alta mar de Gotemburgo y las rutas ro-ro bálticas de Stena Line. El transporte de carga ferroviaria podría crecer en valor si las mejoras de capacidad en el Triángulo Nórdico mantienen el ritmo de la demanda. Se espera que el transporte aéreo de carga capture la CAGR más sólida del 4,22% entre 2026-2031, impulsado por equipos de semiconductores y envíos de biotecnología que valoran la velocidad sobre el costo.

La competitividad del ferrocarril depende de las obras de infraestructura financiadas bajo el plan nacional de SEK 165 mil millones (USD 16,35 mil millones). Los cargadores están listos para cambiar la carga de alta densidad una vez que se garanticen los trayectos de trenes de bloque. Los transportistas por carretera planean reducir a la mitad las emisiones para 2030 mediante una combinación de flotas eléctricas y de biogás. Los operadores marítimos se preparan para trasladar los costos del ETS, pero también pilotan el abastecimiento de metanol verde. El crecimiento de la carga aérea sigue vinculado a la capacidad de bodega en los vuelos de pasajeros intercontinentales; la restauración de horarios tras la pandemia es un viento de cola.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Agencia de Carga: Dominio Marítimo en Medio de la Integración Modal

La agencia de carga marítima y por vías navegables interiores representó el 70,35% de la participación de ingresos en 2025, reflejando el perfil exportador de Suecia de bienes pesados y voluminosos. Se prevé que el tamaño del mercado de carga y logística de Suecia para la agencia de carga marítima y por vías navegables interiores crezca a una CAGR del 3,98% de 2026 a 2031, ayudado por plataformas digitales integradas que unen los tramos marítimos y de última milla. La agencia de carga aérea atiende a las cadenas de suministro justo a tiempo en electrónica y ciencias de la vida. El resto cubre el despacho de aduanas, la carga de proyectos y la asesoría en cadena de suministro.

La consolidación es intensa. Logwin adquirió Infranordic Shipping a finales de 2024 para fortalecer su presencia escandinava e integrar soluciones de sistemas de gestión de transporte. Los compradores buscan escala para aprovechar la visibilidad en tiempo real, el seguimiento de CO₂ y los módulos de cumplimiento. Los agentes de carga también aseguran bloques de capacidad ferroviaria como cobertura frente a los recargos del ETS marítimo.

Análisis Geográfico

Suecia occidental, anclada por Gotemburgo, es la principal puerta de entrada logística del país. El puerto gestionó el 57% del rendimiento nacional de contenedores y registró un crecimiento de volumen del 5% en el primer semestre de 2024. Las mejoras ferroviarias adyacentes triplicaron los franjas horarias diarias de trenes, conectando los clústeres de exportación intensiva en Jönköping y Västra Götaland. La profundización continua del canal de acceso acomoda embarcaciones más grandes preparadas para GNL, reforzando el mercado de carga y logística de Suecia como un indispensable centro nórdico.

La cuenca de Estocolmo-Mälaren alberga el mayor mercado de consumo de Suecia. Los centros de distribución alrededor de Eskilstuna y Västerås apoyan la entrega de paquetes al día siguiente en toda la región de la capital. La creciente demanda de opciones impulsa la inversión en sitios de microcumplimiento y redes de casilleros de paquetes. Los actores del comercio electrónico implementan planificación de demanda con inteligencia artificial para minimizar los picos de tráfico urbano mientras preservan las promesas de servicio. La proximidad al creciente patio de carga de Arlanda apoya las importaciones urgentes de productos farmacéuticos y moda destinadas a las boutiques del centro de Suecia.

El sur, incluido Malmö, aprovecha el Puente de Øresund para canalizar el comercio hacia Dinamarca y Europa continental. El Puerto de Copenhague-Malmö reportó un aumento del 12% en la carga en 2023 y obtuvo EUR 44 millones (USD 48,56 millones) en financiación de la UE para puertos ecológicos. Los inversores inmobiliarios continúan añadiendo parques logísticos sostenibles cerca del corredor E6, atraídos por la demanda de cumplimiento transfronterizo. Las exportaciones hortícolas de Escania generan retorno para los camiones refrigerados que de otro modo regresarían vacíos desde los mercados del norte.

Panorama regulatorio

El sector de transporte de mercancías y logística de Suecia opera bajo la política nacional de transporte y los marcos climáticos de la UE, que vinculan cada vez más el acceso a la red y los costos con el desempeño en emisiones. La Agencia Sueca de Transporte (Transportstyrelsen) establece las normas de transporte y los requisitos de cumplimiento, mientras que Trafikverket proporciona la infraestructura y define los requisitos operativos en los principales corredores de carga. En noviembre de 2025, el Gobierno de Suecia adoptó la Estrategia Nacional de Transporte de Mercancías (En godstransportstrategi for ett konkurrenskraftigt naringsliv), que prioriza la eficiencia intermodal, la competitividad, la solidez y una transición libre de combustibles fósiles, lo que respalda la demanda de soluciones multimodales en carretera, ferrocarril y puertos.

Las herramientas de política también se utilizan para impulsar el cambio modal y la eficiencia del sistema. El Reglamento (2024:685) estableció mecanismos de apoyo a la inversión destinados a trasladar la carga de la carretera al ferrocarril y al transporte marítimo, complementando el apoyo al transporte ferroviario de mercancías, con el gobierno asignando 885 millones de SEK por año en compensación ambiental para el transporte ferroviario de mercancías para 2026-2030. En mayo de 2025, el Ministerio de Asuntos Rurales e Infraestructura encargó a Trafikverket un plan de acción intermodal para mejorar las condiciones del transporte de mercancías de larga distancia. En julio de 2026, el gobierno envió a consulta (remiss) propuestas para un transporte por carretera más eficiente, lo que indica un enfoque continuo en la productividad vial junto con la descarbonización.

Análisis de la cadena de valor

La cadena de valor del transporte de mercancías y la logística en Suecia comienza con la demanda de los cargadores procedentes de la manufactura, el comercio mayorista y minorista, la construcción y las industrias de recursos, y luego pasa por los transitarios e integradores que contratan capacidad en carretera, mar, ferrocarril y aire. Puertas de entrada y nodos como el Puerto de Gotemburgo, patios intermodales y clústeres de distribución alrededor de Estocolmo, Gotemburgo y Malmö conectan los flujos de importación-exportación con el transporte troncal doméstico y la entrega de última milla. El almacenamiento (incluidas las instalaciones automatizadas) y las redes de mensajería, courier y paquetería (CEP) actúan cada vez más como puntos de control de los niveles de servicio, con casilleros de paquetería y puntos de recogida que configuran la densidad de entrega y el enrutamiento en las zonas urbanas.

El desempeño de las terminales y las decisiones de infraestructura actúan tanto como limitaciones como facilitadores en la cadena. El Gobierno de Suecia estableció el Plan Nacional de Infraestructura de Transporte para 2026-2037 en abril de 2026 y autorizó el inicio de construcción de proyectos importantes como Malmo godsbangard y la implementación de ERTMS en Estocolmo y Gävle. Estas medidas afectan la disponibilidad de vías ferroviarias y la fiabilidad intermodal. En mayo de 2026, Trafikverket recibió el mandato de realizar un análisis de mercado y futuro de las terminales de carga multimodal en el marco del reglamento de la Red Transeuropea de Transporte (TEN-T) de la UE, apuntando a los cuellos de botella en las terminales donde las transferencias entre carretera, ferrocarril y mar pueden limitar la precisión de extremo a extremo y aumentar los costos.

Panorama Competitivo

El mercado de carga y logística de Suecia presenta una combinación de integradores globales y operadores regionales especializados. La adquisición de DB Schenker por parte de DSV por USD 15,7 mil millones en abril de 2025 eleva al grupo danés al nivel superior de proveedores de servicios nórdicos y desbloquea sinergias de costos de hasta USD 770 millones anuales. PostNord sigue siendo uno de los principales líderes en CEP; su plataforma de clasificación con gemelo digital aumenta el rendimiento entre un 6% y un 8% mientras reduce las tasas de error, preservando su ventaja en un mercado de paquetes con márgenes ajustados. DHL, otro actor significativo en el mercado, mostró sus credenciales ecológicas al inaugurar un centro logístico alimentado por energía solar en Örebro en enero de 2025.

Los competidores regionales se abren paso en nichos. Bring apunta a la entrega de paquetes completamente libre de combustibles fósiles para 2025 y ya reporta una reducción del 51% de CO2 frente a los niveles de 2012. Instabee aprovecha la agregación basada en aplicaciones para hacer coincidir las entregas con los horarios de los consumidores, erosionando la participación urbana de los operadores establecidos. Inversores inmobiliarios como Storebrand y EQT canalizan capital hacia almacenes automatizados y con control de temperatura, permitiendo a los operadores logísticos de terceros escalar sin una fuerte carga en el balance.

La estrategia pivota hacia el control de extremo a extremo. La instalación omnicanal de USD 45 millones de A.P. Moller-Maersk en Torsvik combina el almacenamiento con la logística por contrato, alineándose con su objetivo de obtener la mitad de los ingresos del grupo de servicios no marítimos para 2030. Los agentes de carga y los transportistas por igual están agrupando opciones de visibilidad, cumplimiento y combustible sostenible para retener a los cargadores multinacionales que ajustan sus informes de Alcance 3.

Líderes de la Industria de Carga y Logística de Suecia

DSV A/S (incluido DB Schenker)

DHL Group

PostNord (incl. PostNord Sverige AB)

A.P. Moller - Maersk (incluido Maersk Sverige AB)

Green Cargo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde las inversiones respaldadas por políticas y las mejoras de capacidad reducen la fricción a lo largo de los principales corredores y puertos de carga de Suecia. En abril de 2026, el Gobierno de Suecia confirmó el Plan Nacional de Infraestructura de Transporte 2026-2037, con un presupuesto total de 1,171 billones de SEK (precios de 2025). El programa incluye asignaciones específicas para el mantenimiento ferroviario y vial, junto con un desarrollo más amplio del sistema de transporte. Esto respalda a los proveedores de logística y contratistas que pueden traducir las mejoras de fiabilidad impulsadas por el mantenimiento, las mejoras de capacidad ferroviaria y los servicios adyacentes a las terminales en tiempos de ciclo más rápidos y plazos de entrega más predecibles para los cargadores.

Los puertos y nodos intermodales también crean puntos de entrada para nuevos servicios y la reconfiguración de la red. Hallands Hamnar AB inauguró Oceanhamnen en Halmstad en mayo de 2026 como la primera fase de un programa de 1.400 millones de SEK hasta 2035, que incluye un patio ferroviario electrificado diseñado para trenes de 750 metros. Esto permite formaciones intermodales más largas e interfaces puerto-ferrocarril más eficientes. En Gotemburgo, las obras relacionadas con Skandia Gateway avanzaron con un contrato de 202 millones de SEK para voladuras y dragado con el fin de alcanzar una profundidad de canal de navegación de 17,5 metros (construcción prevista de octubre de 2026 a marzo de 2027), junto con la reapertura de un patio de contenedores reforzado en julio de 2026 que añadió alrededor de 700 TEU de capacidad terminal. En conjunto, estos cambios crean margen para soluciones mar-ferrocarril de mayor rendimiento y servicios de valor añadido en patios y depósitos alrededor de la puerta de entrada.

Desarrollos recientes del sector

- Junio de 2026: DSV firmó un acuerdo de logística de terceros a largo plazo con Specsavers, consolidando el almacenamiento y la distribución de comercio electrónico desde una instalación de 48.000 metros cuadrados en Landvetter. El acuerdo fortalece la presencia de logística por contrato de DSV cerca de Gotemburgo y respalda flujos más rápidos de paquetería saliente y reabastecimiento minorista. También indica una preferencia continua de los cargadores por nodos menos numerosos, de mayor tamaño y preparados para la automatización, con el fin de mejorar la precisión del servicio.

- Mayo de 2026: DHL Freight anunció una inversión de 2.000 millones de SEK para expandir su red sueca de logística de comercio electrónico durante dos años, incluido el crecimiento de la capacidad de entrega fuera del hogar. El plan apunta a una red más amplia de puntos de acceso, aumentando la intensidad competitiva en la logística de última milla y devoluciones. También eleva la demanda de transporte troncal, clasificación y capacidad de almacenamiento de apoyo alineada con los picos de volumen de CEP.

- Enero de 2025: DHL inauguró un centro logístico de 25.000 metros cuadrados en Örebro, construido según los estándares BREEAM-Excellent y respaldado por generación solar in situ (1,2 GWh declarados). La instalación añade capacidad de almacenamiento moderna en una ubicación de distribución central y refuerza el cambio hacia bienes raíces logísticos energéticamente eficientes. Proporciona una plataforma para servicios de valor añadido que requieren un suministro eléctrico estable y condiciones operativas controladas para la automatización.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para esta metodología, el mercado de transporte de mercancías y logística de Suecia se define como los ingresos obtenidos por proveedores externos por el movimiento y manejo de mercancías dentro de Suecia y a través de flujos transfronterizos con Suecia, junto con los servicios logísticos de apoyo que compran los cargadores.

Exclusiones de alcance: excluimos el transporte de pasajeros y la actividad logística interna y cautiva donde no se genera ningún ingreso por servicios externos.

Descripción general de la segmentación

- Por Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio Mayorista y Minorista

- Otros

- Por Función Logística

- Mensajería, Expreso y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agencia de Carga

- Por Modo de Transporte

- Aire

- Mar y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aire

- Oleoductos

- Ferrocarril

- Carretera

- Mar y Vías Navegables Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Expreso y Paquetería (CEP)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir una base de hechos clara sobre las rutas comerciales de Suecia, la actividad de transporte y el entorno de políticas que determina la elección de modos. Nos basamos principalmente en estadísticas públicas y publicaciones oficiales como Statistics Sweden (SCB), las publicaciones de flujo de transporte de Trafikverket, las series de transporte y comercio de Eurostat, y los resúmenes comerciales de Aduanas de Suecia.

Para asegurarnos de que el modelo de mercado refleje cómo se gasta realmente el dinero, también revisamos fuentes como informes anuales de empresas cotizadas, presentaciones a inversores, actualizaciones de asociaciones y autoridades portuarias, y cobertura de prensa sueca y de la UE de buena reputación sobre movimientos de capacidad y precios. Cuando es necesario, se utiliza una suscripción a una base de datos de pago para los datos financieros de las empresas y para verificaciones de importación y exportación a nivel de envío, de modo que los supuestos sobre volúmenes transfronterizos puedan someterse a una prueba de coherencia. Estas fuentes documentales no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centra en validar los límites de servicio, los puntos de captura de ingresos y el comportamiento de precios en las actividades de carretera, ferrocarril, mar, aire y CEP. Hablamos con proveedores de logística, transitarios, operadores de almacenamiento y gerentes de logística del lado de los cargadores, de modo que los supuestos documentales puedan corregirse cuando los desgloses específicos de Suecia no se publican directamente. Dado que se trata de un mercado a nivel nacional, la retroalimentación se equilibra entre los principales corredores suecos y clústeres industriales, en lugar de tratarse como un promedio global.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 14% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 16% | Gerentes: 60% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad de transporte nacional y los datos comerciales se reconstruyen en un conjunto de demanda por modo, que luego se traduce en ingresos por servicios utilizando supuestos de precio e intensidad de servicio específicos de cada modo. Para mantener los resultados realistas, se aplican verificaciones selectivas de abajo hacia arriba, como la consolidación de los ingresos vinculados a Suecia para una muestra de proveedores, y el uso de tarifarios muestreados y movimientos de precios contractuales frente a los volúmenes de los corredores.

Los datos clave utilizados en el modelo incluyen las tendencias de tonelaje y valor de importación y exportación de Suecia, indicadores de flujo de carga doméstica por modo, señales de rendimiento portuario para las principales puertas de entrada, indicadores indirectos de demanda de almacenamiento vinculados a la producción industrial y la actividad minorista, y la intensidad de envíos CEP influenciada por la penetración del comercio electrónico y la densidad de entrega. Cuando una variable no es directamente observable, la brecha se maneja mediante indicadores indirectos conservadores que se vuelven a probar en las entrevistas, y luego se ajustan solo cuando varios encuestados apuntan en la misma dirección.

Para la previsión, se utiliza un análisis de escenarios en torno a los impulsores macroeconómicos y los cambios de modo, seguido de un paso de suavizado exponencial en las subseries de precio y volumen para que el ruido a corto plazo no oriente en exceso la curva. Los supuestos sobre la transferencia de costos de combustible y energía, la disponibilidad de mano de obra y la sustitución entre ferrocarril y carretera se mantienen explícitos para que los clientes puedan rastrear qué influyó en la previsión.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre señales independientes, y luego mediante una revisión de analistas antes de la aprobación final. Comparamos los resultados con puntos de referencia conocidos, como las series de actividad de transporte, los valores comerciales y la dirección observada de las tarifas, y cualquier discrepancia se investiga hasta que se comprende la causa.

Los valores atípicos se señalan a nivel de segmento y total, y se completa una segunda revisión para confirmar que la corrección no creó una nueva inconsistencia en otro lugar. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes afectan la capacidad, los precios o la dirección de las políticas. Antes de la entrega, se completa una nueva revisión para que la versión publicada refleje los datos más recientes disponibles y la retroalimentación de las entrevistas.

Estimación de Mordor Intelligence del mercado de logística de transporte de mercancías de Suecia en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el transporte de mercancías y la logística de Suecia a menudo difieren porque las empresas no siempre contabilizan el mismo conjunto de ingresos, y también tratan los servicios transfronterizos y el trabajo logístico adicional de diferentes maneras. Las diferencias también aparecen cuando una estimación se basa en los volúmenes de transporte, mientras que otra se apoya más en categorías amplias de servicios sin verificar lo que realmente pagan los cargadores.

Los otros factores comunes de discrepancia son el año elegido como base, el momento de la conversión de divisas y si se supone que los precios aumentan de manera uniforme entre los modos o si están vinculados a factores específicos como las cláusulas de combustible y las limitaciones laborales. Cuando estas opciones no se especifican, la cifra final puede parecer similar en términos de tasa de crecimiento, pero seguir siendo muy diferente en tamaño de mercado absoluto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,49 mil millones de USD (2026) | |

| Portal de Datos del Sector A | 42,02 mil millones de USD (2024) | Esta cifra se presenta como un paquete de servicios más amplio para el transporte de mercancías y la logística, y parece utilizar un año base y una captura de ingresos diferentes, lo que puede inflar los totales cuando las funciones de valor añadido y el manejo logístico más amplio se contabilizan de manera más agresiva. |

| Consultora Regional B | 42,00 mil millones de USD (2024) | El enfoque de dimensionamiento se describe a un nivel general y parece agrupar varias capas de servicio adyacentes, por lo que la división entre la ejecución del transporte, el transitorio y otros trabajos logísticos no está claramente separada, lo que puede elevar el valor de mercado declarado frente a una visión de solo gasto externo. |

La tabla muestra una clara dispersión frente a las cifras de 2024. En el modelo de Mordor Intelligence, el conjunto de valor está vinculado al movimiento de carga de terceros y pagado, más los servicios logísticos afines, excluyendo el transporte de pasajeros y las operaciones internas puramente cautivas. Cuando se mide el mismo mercado con un perímetro de servicio más amplio y un año base diferente, la cifra naturalmente aumenta aunque la perspectiva de crecimiento subyacente sea similar. Por eso mantenemos los supuestos rastreables hasta la actividad observable y los verificamos de nuevo con entrevistas antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de carga y logística de Suecia en 2026?

Se sitúa en USD 28,49 mil millones y se proyecta que alcance USD 34,29 mil millones para 2031, lo que implica una CAGR del 3,77% (2026-2031).

¿Qué modo de transporte de carga tiene la mayor participación?

El transporte de carga por carretera domina con una participación del 62,92% en 2025 gracias a su flexible alcance de última milla.

¿Cuál es el segmento de más rápido crecimiento dentro del transporte de carga?

El transporte aéreo de carga lidera con una CAGR esperada del 4,22% entre 2026 y 2031, impulsado por las exportaciones de alto valor y el comercio electrónico.

¿Quiénes son los principales actores de CEP en Suecia?

PostNord lidera con una participación de mercado del 34,10%, seguido de DHL con el 19,52% y Posten Bring.

¿Cómo está dando forma la electrificación al transporte de carga?

Los planes gubernamentales para electrificar 2.000 km de autopistas y las carreteras piloto de carga dinámica están destinados a reducir los costos operativos de los vehículos eléctricos pesados y recortar las emisiones en los corredores de larga distancia.

¿Qué desafíos limitan el crecimiento del transporte de carga ferroviaria?

Los cuellos de botella de capacidad en el corredor del Triángulo Nórdico y las brechas de financiación en las mejoras de vías retrasan el cambio modal de la carretera al ferrocarril.

Última actualización de la página el: