Tamaño y participación del mercado de carga y logística de Marruecos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

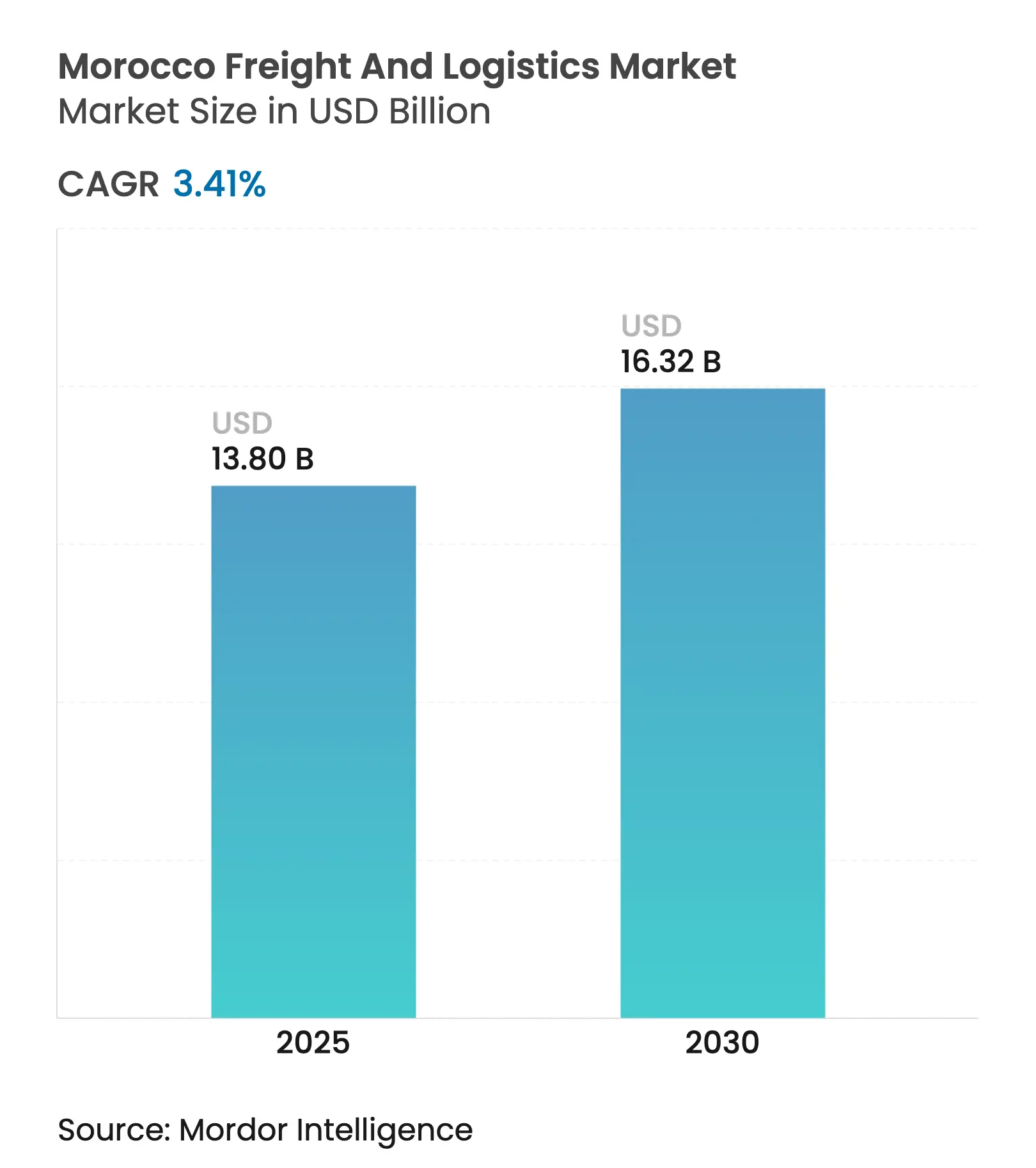

| Tamaño del Mercado (2025) | 13.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.41% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carga y logística de Marruecos por Mordor Intelligence

El tamaño del mercado de carga y logística de Marruecos se estima en USD 13,80 mil millones en 2025, y se espera que alcance los USD 16,32 mil millones en 2030, a una CAGR del 3,41% durante el período de pronóstico (2025-2030).

La ubicación privilegiada de Marruecos entre Europa y África Occidental, combinada con un gasto en infraestructura que ha superado los USD 15 mil millones desde 2010, continúa atrayendo inversiones manufactureras, estimulando la integración multimodal y reforzando el papel del país como puerta de enlace transcontinental. Los avances constantes en las exportaciones automotrices, la implementación de nuevas zonas de libre comercio y las reformas de digitalización aduanera sustentan la demanda sostenida de servicios de transporte de carga, almacenamiento y distribución de última milla. Al mismo tiempo, la diversificación modal hacia el transporte marítimo y las vías navegables interiores está fortaleciendo la conectividad entre los puertos y el interior del país, mientras que la adopción acelerada de tecnología logística mejora la visibilidad y la utilización de activos. Las oportunidades de crecimiento a mediano plazo se concentran en la logística de paquetería, el almacenamiento en cadena de frío y las soluciones integradas de puerto-ferrocarril que apoyan la creciente base manufacturera orientada a la exportación de Marruecos.

Conclusiones clave del informe

- Por función logística, el transporte de mercancías representó el 73,26% de la participación del mercado de carga y logística de Marruecos en 2024, mientras que los servicios de mensajería, exprés y paquetería tienen proyectado registrar la CAGR más rápida del 3,80% hasta 2030.

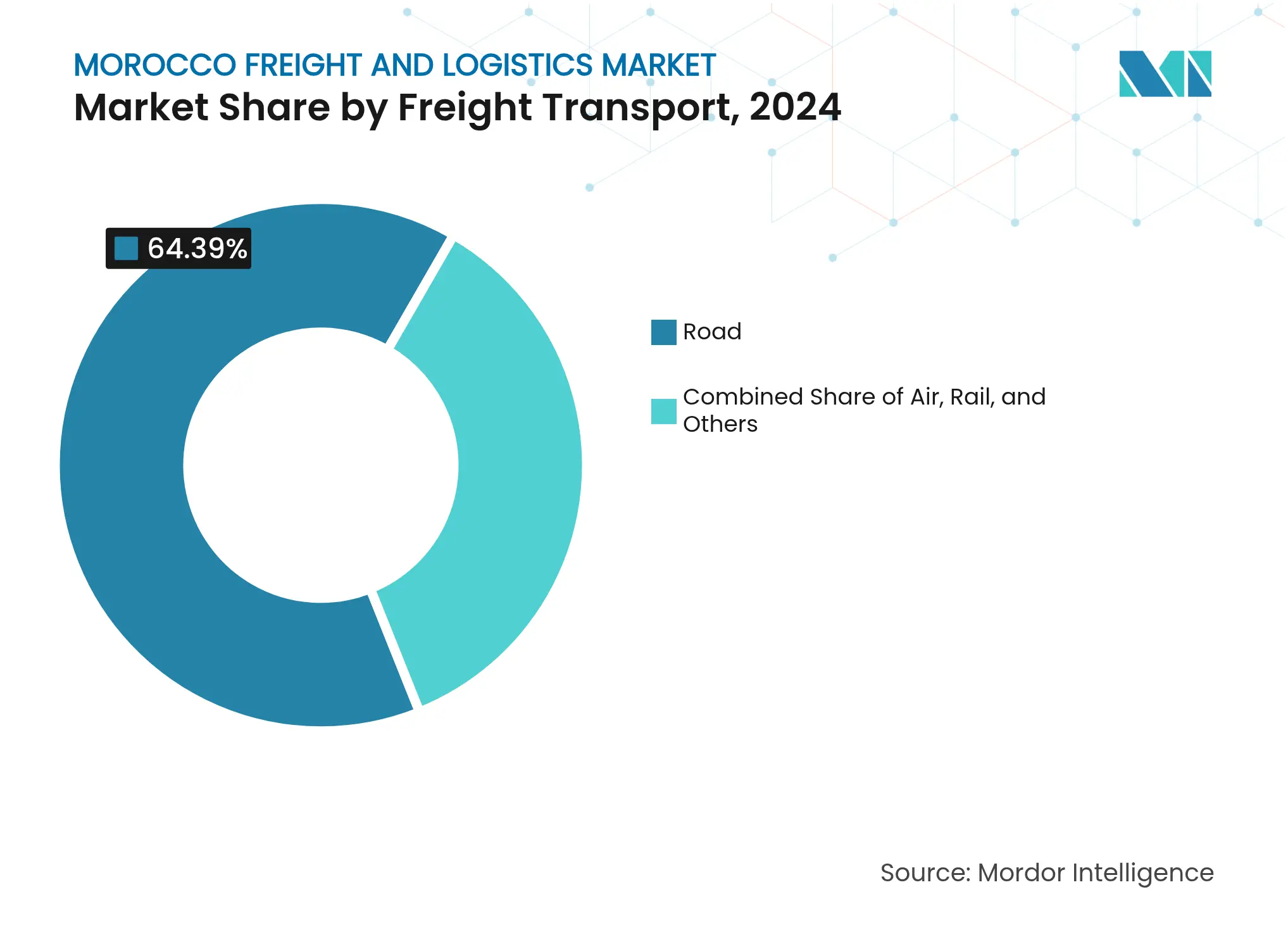

- Por modo de transporte, la carretera capturó el 64,39% de los volúmenes en 2024; se prevé que el transporte marítimo y las vías navegables interiores avancen a una CAGR del 3,99% hasta 2030.

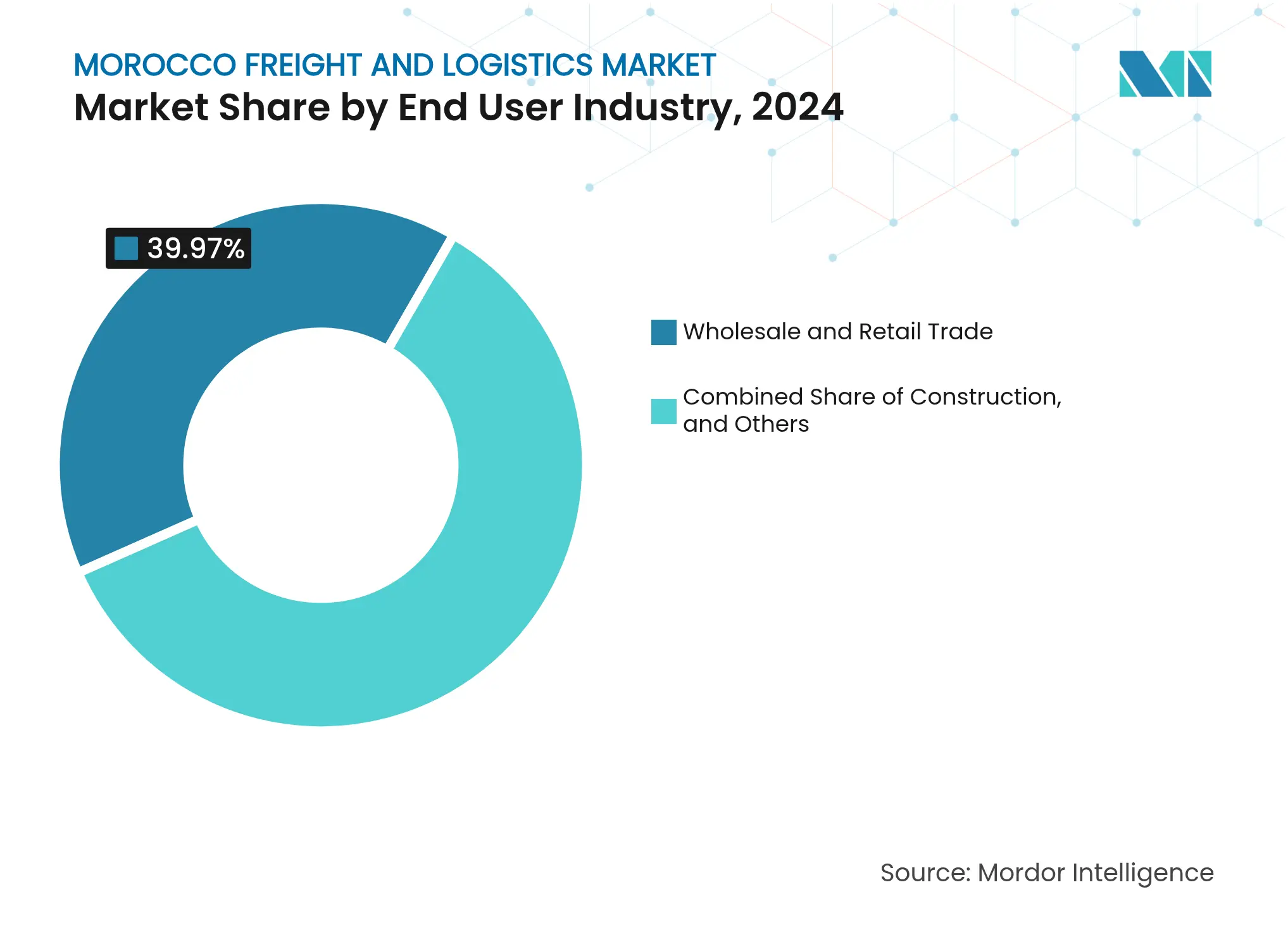

- Por usuario final, el comercio mayorista y minorista representó el 39,97% del tamaño del mercado de carga y logística de Marruecos en 2024 y está previsto que se expanda a una CAGR del 4,26% durante el período de perspectiva.

Tendencias e información del mercado de carga y logística de Marruecos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento del comercio electrónico y la paquetería B2C | +0.8% | Corredor Casablanca–Rabat | Mediano plazo (2-4 años) |

| Inversión en puertos y zonas francas | +0.6% | Tánger-Tetuán-Alhucemas, Oriental | Largo plazo (≥ 4 años) |

| Integración en el corredor comercial África–Europa | +0.5% | Nacional, con foco en los puertos del norte | Largo plazo (≥ 4 años) |

| Deslocalización de ensamble OEM automotriz | +0.4% | Eje industrial Tánger–Kenitra | Mediano plazo (2-4 años) |

| Localización de la cadena de suministro de energía renovable | +0.3% | Uarzazate, zonas costeras de energía eólica | Largo plazo (≥ 4 años) |

| Empresas emergentes de tecnología logística y digitalización aduanera | +0.2% | Principales puertos y zonas industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y los volúmenes de paquetería B2C

La rápida adopción del comercio digital elevó las transacciones en línea con tarjeta a 14,3 millones en 2024, aumentando la densidad de paquetería en el corredor urbano Casablanca–Rabat e impulsando flujos de capital hacia centros de clasificación automatizados. Los nuevos productos de pago digital están reduciendo la dependencia histórica del pago contra entrega, mejorando las tasas de entregas fallidas y fomentando la inversión en centros de microcumplimiento. Las plataformas globales que ingresan al mercado de carga y logística de Marruecos solicitan visibilidad de extremo a extremo y capacidades de logística inversa, lo que motiva a los operadores de logística tercerizada (3PL) a implementar herramientas de seguimiento y rastreo y optimización de rutas. Estas mejoras tecnológicas ayudan a los operadores a reducir los tiempos de entrega urbana, mejorar la utilización de activos y escalar la capacidad durante los picos estacionales. Los operadores multinacionales de mensajería, exprés y paquetería (CEP) están por tanto profundizando sus asociaciones marroquíes para capturar participación en un segmento que crece más rápido que el PIB general[1]"Marruecos – Infraestructura," Servicio Comercial de los EE. UU., privacyshield.gov.

Inversión gubernamental en puertos y zonas francas

La Estrategia Nacional Portuaria 2030 destina USD 7,5 mil millones para mejoras en 27 puertos, acelerando la conectividad con el interior del país y reduciendo los tiempos de rotación de los buques. Proyectos ancla como Nador West Med combinan atraques de aguas profundas con zonas industriales de 600 hectáreas financiadas con EUR 110 millones (USD 121,40 millones) del Banco Europeo de Reconstrucción y Desarrollo (BERD), lo que ilustra el enfoque del Estado basado en clústeres. El Puerto Atlántico de Dakhla, con un presupuesto de USD 1,7 mil millones, abrirá una nueva puerta de entrada atlántica para el comercio del Sahel, reforzando el mercado de carga y logística de Marruecos como centro regional de transbordo. El aumento de la capacidad incrementa el rendimiento de contenedores, fomenta actividades de valor añadido como el preensamblaje y el empaquetado, y estimula la demanda de transporte terrestre hacia las nuevas zonas de libre comercio establecidas[2]"Estrategia Digital Marruecos 2030," Observatorio Digital Watch, dig.watch.

Integración en los corredores comerciales África–Europa

La inclusión de Tánger Med y Casablanca en la Iniciativa de Seguridad de Contenedores de los EE. UU. mejora la percepción de Marruecos como nodo de tránsito seguro, ampliando las bases de clientes entre los transportistas transatlánticos. Los proyectos transfronterizos, incluido el corredor Smara–Bir Moghrein con Mauritania, están reduciendo el tiempo de tránsito para las exportaciones minerales, apoyando el crecimiento del volumen bilateral. Las cadenas de suministro automotriz ya exportan 536.000 vehículos terminados a Europa, lo que demuestra la eficiencia del corredor y consolida el papel del mercado de carga y logística de Marruecos en las estrategias de deslocalización de proximidad. Estos desarrollos crean efectos de red: mayores volúmenes atraen a más transportistas, lo que reduce las tarifas y estimula aún más los flujos comerciales.

Deslocalización de ensamble OEM automotriz que impulsa la demanda de entregas en tiempo definido (JIT)

La producción de vehículos alcanzó las 570.000 unidades en 2024, generando complejos flujos intra-Marruecos de piezas y vehículos terminados que requieren torres de control digital y servicios con tiempo definido. La plataforma de monitoreo en tiempo real de Renault ejemplifica la orquestación basada en datos que minimiza las roturas de stock. La próxima gigafábrica de baterías para vehículos eléctricos (EV) de USD 6,5 mil millones cerca de Kenitra añadirá requisitos de logística de materiales peligrosos y almacenamiento a temperatura controlada, ampliando el alcance de los servicios para los transitarios especializados. A medida que los fabricantes de equipos originales (OEM) impulsan tasas de localización más altas, los proveedores de nivel 1 establecen plantas cercanas, intensificando los volúmenes de carga doméstica y consolidando el crecimiento de la logística por contrato.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios del combustible y la energía | −0.4% | Nacional, mayor impacto en las rutas de larga distancia por carretera | Corto plazo (≤ 2 años) |

| Sector de transporte por carretera fragmentado | −0.3% | Nacional, corredores rurales e interurbanos | Mediano plazo (2-4 años) |

| Capacidad insuficiente de cadena de frío | −0.2% | Regiones de exportación agrícola | Mediano plazo (2-4 años) |

| Capacidad ferroviaria limitada y brechas en la red | −0.2% | Zonas industriales del interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del combustible y la energía

Los costes del diésel subieron a 11,26 MAD por litro en junio de 2025, reduciendo los márgenes de los operadores responsables del 85% de los movimientos de carga no fosfática. La eliminación gradual de los subsidios traslada directamente las fluctuaciones de precios a los transportistas, lo que obliga a frecuentes renegociaciones de tarifas y fomenta las discusiones sobre cambio modal. La cobertura a corto plazo sigue siendo limitada, por lo que las empresas más pequeñas tienen dificultades para pronosticar costes con precisión, impulsando la racionalización de flotas y fomentando la consolidación en el mercado de carga y logística de Marruecos[3]"El largo camino de Marruecos hacia la transformación económica," Carnegie Endowment, carnegieendowment.org.

Sector de transporte por carretera fragmentado

Miles de microflotillas carecen de telemática, tienen acceso limitado a financiamiento bancario y operan camiones más antiguos que elevan los costes de mantenimiento y combustible, lo que se traduce en menor fiabilidad y mayores emisiones. Dicha fragmentación complica la adopción de plataformas digitales comunes y debilita la eficiencia del mercado de carga y logística de Marruecos. El plan del gobierno para profesionalizar a los conductores e introducir el seguimiento obligatorio de flotas podría catalizar la consolidación, aunque el plazo se extiende más allá de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: El liderazgo del comercio mayorista refleja la diversificación económica

El comercio mayorista y minorista capturó el 39,97% de la demanda de 2024 —la mayor proporción del tamaño del mercado de carga y logística de Marruecos— y se proyecta que registre una CAGR del 4,26% impulsada por los formatos modernos de supermercados y la expansión omnicanal. La manufactura ocupa el segundo lugar, impulsada por los clústeres automotrices, aeroespaciales y electrónicos que requieren flujos de entrada sincronizados y despachos de exportación.

La agricultura, la pesca y la silvicultura continúan dependiendo de enlaces rápidos y con control de temperatura hacia los compradores europeos, mientras que el petróleo y el gas, la minería y la extracción dependen del manejo a granel de fosfatos e insumos energéticos. La logística de construcción sigue siendo activa a medida que avanzan los proyectos ferroviarios, portuarios y urbanos. Los dominios emergentes, como la tecnología logística y los servicios industriales especializados, completan una base de clientes cada vez más amplia, subrayando el papel de la industria de carga y logística de Marruecos en la modernización económica.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Por función logística: El predominio del transporte de mercancías impulsa la integración multimodal

El transporte de mercancías generó el 73,26% de la participación del mercado de carga y logística de Marruecos en 2024, lo que subraya la economía orientada a la exportación del país y la prevalencia de la carga a granel. Dentro de esta función, los servicios por carretera manejaron el 64,39% de los volúmenes, respaldados por una red de autopistas que ya se extiende 1.800 kilómetros y está previsto que alcance los 3.000 kilómetros para 2030. Las operaciones marítimas y de vías navegables interiores están ganando impulso, expandiéndose a una CAGR del 3,99% de 2025 a 2030 a medida que entran en funcionamiento nuevos atraques en Tánger Med y Nador West Med. El ferrocarril moviliza flujos significativos de fosfatos y de la industria automotriz, pero sigue con capacidad limitada en comparación con las alternativas marítimas.

La diversificación modal está reformando las carteras de servicios en todo el mercado de carga y logística de Marruecos. Las actividades de mensajería, exprés y paquetería crecen más rápido con una CAGR del 3,80%, impulsadas por la demanda del comercio electrónico y la adopción de pagos digitales. El almacenamiento se está orientando hacia instalaciones con múltiples rangos de temperatura, ya que proveedores como Socamar añaden cámaras frías para los exportadores de productos agrícolas. El transporte de carga internacional (freight forwarding) se beneficia del papel de Marruecos como corredor comercial al coordinar la aduana y los enlaces multimodales, mientras que los «Otros Servicios» impulsados por la tecnología ofrecen seguimiento, análisis y visibilidad de inventario que muchos embarcadores ya esperan.

Por mensajería, exprés y paquetería (CEP): Los volúmenes domésticos impulsan la transformación del comercio electrónico

Los paquetes domésticos representaron el 66,22% del tráfico de mensajería, exprés y paquetería (CEP) en 2024, lo que refleja la concentración del gasto en línea en Casablanca, Rabat y otras grandes ciudades. Los volúmenes transfronterizos son menores hoy en día, sin embargo, la CEP internacional exhibe la CAGR más sólida del 3,88% hasta 2030, a medida que los comerciantes marroquíes se conectan a plataformas europeas y africanas. Los pagos en línea con tarjeta alcanzaron 14,3 millones en 2024, reduciendo la dependencia del pago contra entrega y apoyando plazos de entrega más ajustados.

Las mejoras de red reflejan estas tendencias. Los integradores globales añaden centros de clasificación cerca de puertos y aeropuertos para capturar el servicio de dos días a Europa, mientras que los operadores domésticos amplían su alcance hacia ciudades secundarias. La logística inversa para devoluciones, la entrega refrigerada de productos farmacéuticos y las opciones de entrega en el mismo día en áreas metropolitanas están surgiendo como complementos premium. La competencia en el despacho aduanero es ahora imprescindible para los proveedores que desean escalar los flujos de paquetería internacional dentro de la industria de carga y logística de Marruecos.

Por almacenamiento y depósito: El control de temperatura impulsa el crecimiento premium

El espacio sin control de temperatura representó el 89,22% de la capacidad de almacenamiento en 2024, al servicio de textiles, bienes de consumo y piezas de automóviles. Las instalaciones con control de temperatura, aunque pequeñas, muestran la CAGR más rápida del 4,23% gracias al auge de las exportaciones hortícolas que exigen cadenas de frío ininterrumpidas.

Especialistas como Socamar están añadiendo nuevas cámaras y suministro eléctrico de respaldo para cumplir con las normas fitosanitarias europeas. Los operadores logísticos terciarizados (3PL) internacionales integran transporte refrigerado, almacenamiento en depósito y embalaje de valor añadido para ofrecer soluciones integrales de cadena de frío. Las persistentes brechas de oferta invitan a la inversión privada en diseños energéticamente eficientes y técnicos especializados, temas centrales para la competitividad futura en el mercado de carga y logística de Marruecos.

Por transporte de mercancías: El predominio de la carretera enfrenta la competencia marítima

El transporte por carretera retuvo el 64,39% de los movimientos de carga en 2024, lo que refleja una red flexible que ganará otros 2.100 millas de autopistas de gran velocidad y 1.300 millas de carreteras para 2030 en el marco de un programa de USD 9,6 mil millones. Esta participación ancla la distribución doméstica y los suministros de manufactura justo a tiempo.

Sin embargo, el transporte marítimo y por vías navegables interiores es la historia de crecimiento, avanzando a una CAGR del 3,99% a medida que los patios de contenedores ampliados acortan los tiempos de espera de los buques. Las inversiones ferroviarias bajo el plan Rail Marruecos 2040, valorado en USD 37 mil millones, prometen un alivio futuro, pero los tramos de vía única y las prioridades de los trenes de pasajeros aún limitan los espacios para la carga hoy en día. Los operadores que diversifican hacia camiones de gas natural licuado (GNL), biocombustibles y software de optimización de rutas se posicionan para los crecientes requisitos de sostenibilidad en todo el mercado de carga y logística de Marruecos.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Por transporte de carga internacional (freight forwarding): Los servicios marítimos lideran la integración multimodal

El transporte de carga marítimo y por vías navegables interiores representó el 71,22% de los ingresos de 2024 y tiene proyectado crecer a una CAGR del 4,11% hasta 2030, impulsado por los 8,61 millones de TEU de Tánger Med y un incremento anual del rendimiento del 13,4%. El transporte aéreo de carga, aunque menor, asegura mercancías de alto valor como electrónica y productos perecederos aprovechando las nuevas zonas de cadena de frío en los aeropuertos de Casablanca y Marrakech.

El sector se está consolidando a medida que las multinacionales se alían con agentes locales para gestionar la documentación y los procesos digitales de PortNet. La empresa conjunta de CMA CGM en Nador West Med ilustra un impulso hacia el servicio integrado de puerto a interior, respaldado por plataformas de datos en tiempo real. Los transitarios especializados prosperan en la carga de proyectos, mercancías peligrosas y soluciones de cadena de suministro a medida, completando un diverso mercado de carga y logística de Marruecos.

Análisis geográfico

Las regiones del norte lideradas por Tánger-Tetuán-Alhucemas atraen los mayores volúmenes de carga debido al rendimiento de 8,61 millones de TEU de Tánger Med en 2024. Los servicios de alimentación de alta frecuencia hacia los puertos europeos, combinados con parques industriales integrados, crean un denso ecosistema logístico que concentra actividades de almacenamiento por terceros y transporte de carga internacional. Casablanca-Settat mantiene su papel como núcleo comercial de Marruecos, aprovechando el puerto de carga general más concurrido del país y una sólida base manufacturera para anclar las redes de distribución nacional.

La región Oriental está acelerando su crecimiento gracias a Nador West Med, financiado en parte con EUR 110 millones (USD 121,40 millones) del Banco Europeo de Reconstrucción y Desarrollo (BERD), que está fomentando nuevos clústeres de procesamiento de metales y agroalimentación adyacentes al puerto. Las provincias del sur, como Dakhla-Oued Ed-Dahab, han emergido como el territorio de más rápido crecimiento, apoyado por el Puerto Atlántico de Dakhla, con un presupuesto de USD 1,7 mil millones, y corredores transfronterizos que acortan el tránsito del mineral de hierro mauritano. Las regiones del interior se benefician de las extensiones de autopistas y futuras líneas de ferrocarril que conectarán 43 ciudades para 2040, proporcionando acceso desde el interior del país para las industrias exportadoras ubicadas lejos de la costa.

Souss-Massa destaca por sus exportaciones agrícolas, manejando aproximadamente el 85% de los envíos de tomates de Marruecos, lo que requiere inversión en almacenamiento en frío, fumigación y transporte refrigerado. Las medidas de resiliencia climática, incluidas las plantas de desalinización y las microrredes de energía renovable, cobran importancia en las zonas costeras para proteger las operaciones portuarias frente al estrés hídrico. En conjunto, estos cambios geográficos refuerzan la integración nacional del mercado de carga y logística de Marruecos y lo posicionan como un nodo indispensable en las cadenas de valor África–Europa.

Segmento de petróleo y gas, minería y extracción en el mercado de carga y logística de Marruecos

El segmento de petróleo y gas, minería y extracción está experimentando un crecimiento sólido en el mercado de carga y logística de Marruecos, con una tasa de crecimiento esperada de aproximadamente el 8% durante 2024-2029. Este crecimiento está impulsado principalmente por la posición de Marruecos como uno de los principales productores mundiales de fosfato de alta calidad, que contribuye de manera significativa a los ingresos de exportación del país. La expansión del segmento está respaldada además por los recientes descubrimientos de yacimientos de gas natural en diversas regiones, incluidas Kenitra, Essaouira, Guersif, Zag, Boudnib y Missour. Las iniciativas del gobierno para desarrollar la infraestructura de gas natural doméstica, incluidos los planes para proyectos de gasoductos y unidades flotantes de almacenamiento y regasificación, están creando oportunidades sustanciales para los proveedores de servicios logísticos. La importancia estratégica del sector minero queda subrayada por la visión del gobierno de triplicar la facturación del sector, lo que impulsa una mayor demanda de servicios logísticos especializados, incluidas soluciones de flete marítimo y flete aéreo.

Segmentos restantes en el mercado de carga y logística de Marruecos

Los segmentos restantes del mercado incluyen construcción, comercio distributivo (mayorista y minorista) y los sectores de salud y farmacéutico, cada uno contribuyendo de manera única a la dinámica del mercado. El segmento de construcción se beneficia de los proyectos de desarrollo de infraestructura en curso y de las iniciativas gubernamentales para el desarrollo urbano. El segmento de comercio distributivo está siendo transformado por el rápido crecimiento del comercio electrónico y las plataformas de venta minorista digital, que requieren soluciones logísticas sofisticadas. El segmento de salud y farmacéutico, aunque de menor participación de mercado, está experimentando una transformación significativa debido a las ambiciones de Marruecos de convertirse en un centro regional para la fabricación y distribución farmacéutica. Estos segmentos crean en conjunto un perfil de demanda diverso para los servicios logísticos, que abarca desde soluciones especializadas de cadena de suministro médica hasta el transporte de materiales de construcción a gran escala. El papel de la logística por contrato es cada vez más vital para gestionar estos complejos requisitos de la cadena de suministro.

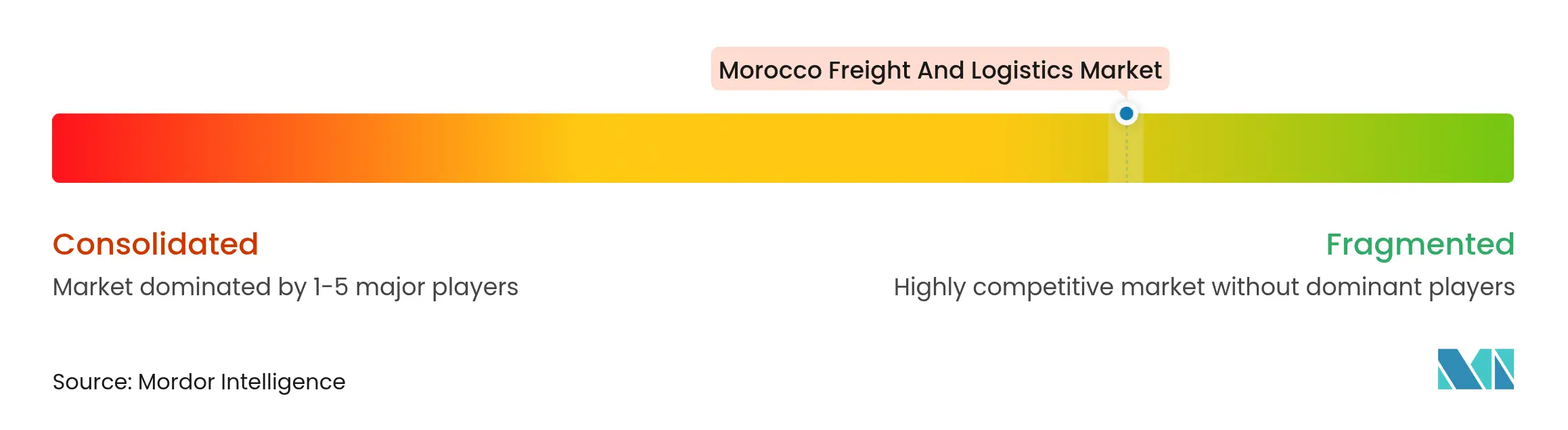

Panorama competitivo

El mercado de carga y logística de Marruecos sigue moderadamente fragmentado, aunque la integración vertical se intensifica a medida que los transportistas globales se asocian con entidades estatales. La empresa conjunta de CMA CGM y Marsa Maroc para operar la mitad de la terminal de contenedores de Nador West Med ejemplifica la alineación entre los transportistas oceánicos y las autoridades portuarias para asegurar la capacidad y el control de extremo a extremo. Maersk y Hapag-Lloyd mantienen servicios dedicados a Tánger Med, mientras que DHL y DSV continúan expandiendo sus operaciones de logística por contrato dentro de las zonas de libre comercio.

El transporte por carretera muestra el mayor número de operadores, pero el aumento de los costes de cumplimiento normativo y los mandatos de seguimiento digital fomentan la consolidación; las flotas más grandes aprovechan la telemática para reducir el consumo de combustible y optimizar la rotación de activos. La unidad de carga ferroviaria de la Oficina Nacional de Ferrocarriles (ONCF) está cortejando a socios del sector privado para codesarrollar terminales a lo largo de corredores de alta velocidad, lo que apunta a una futura diversificación modal. Las inversiones en tecnología —como los sistemas de gestión de almacenes, los vehículos de guiado automático y los pronósticos de demanda basados en inteligencia artificial (IA)— diferencian la calidad del servicio y sustentan la fijación de precios premium.

Las iniciativas de sostenibilidad están pasando de proyectos piloto a cláusulas de adquisición: la mejora de la terminal de camiones de Tánger Med por EUR 400 millones (USD 441,45 millones) incluye indicadores clave de rendimiento (KPI) de energía renovable vinculados a la financiación de la Corporación Financiera Internacional (IFC), y los transportistas prueban mezclas de biocombustibles en las rutas atlánticas. Los especialistas en cadena de frío están evaluando la refrigeración solar para reducir los costes operativos. En general, la demanda de los clientes de transparencia, fiabilidad y responsabilidad ambiental está dando forma a la dinámica competitiva en la industria de carga y logística de Marruecos.

Líderes de la industria de carga y logística de Marruecos

SMTR Carre

Al Hamd Logistique

DHL Group

DSV

Timar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Marruecos aprobó un plan de expansión ferroviaria de USD 10 mil millones que añade una línea de alta velocidad de 430 kilómetros que une Kenitra, Rabat, Casablanca y Marrakech, con 168 trenes adquiridos por USD 3,1 mil millones.

- Febrero de 2025: Marruecos y Mauritania acordaron abrir el paso fronterizo Smara-Bir Moghrein, reduciendo el tránsito del mineral de hierro hacia los puertos atlánticos de siete a tres días.

- Enero de 2025: NGE Group obtuvo un contrato de USD 110 millones para mejorar el tramo ferroviario Casablanca–Nouaceur, apoyando la capacidad de carga de Rail Marruecos 2040.

- Diciembre de 2024: El Banco Europeo de Reconstrucción y Desarrollo (BERD) aprobó EUR 110 millones (USD 121,40 millones) para la zona industrial-logística de 600 hectáreas de Nador West Med.

Alcance del informe del mercado de carga y logística de Marruecos

La carga y la logística se refieren al transporte de mercancías por vía aérea, ferroviaria y por carretera. El proceso logístico se define como la planificación, implementación y control de un flujo y almacenamiento eficiente y eficaz de bienes, servicios o información relacionada desde el punto de origen hasta el punto de consumo.

El informe cubre un análisis de antecedentes completo del mercado logístico marroquí, incluida la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado logístico marroquí está segmentado por función (transporte de mercancías [carretera, transporte marítimo y vías navegables interiores, aéreo y ferroviario], transporte de carga internacional, almacenamiento, servicios de valor añadido y otros servicios) y por usuario final (manufactura y automotriz; petróleo y gas, minería y extracción; construcción, comercio distributivo [mayorista y minorista]; salud y farmacéutico, y otros usuarios finales [químicos, telecomunicaciones, etc.]). El informe ofrece el tamaño del mercado y proyecciones para todos los segmentos mencionados en valor (USD).

| Mensajería, exprés y paquetería (CEP) | Por tipo de destino | Doméstico |

| Internacional | ||

| Transporte de carga internacional (freight forwarding) | Por modo de transporte | Aéreo |

| Marítimo y vías navegables interiores | ||

| Otros | ||

| Transporte de mercancías | Por modo de transporte | Aéreo |

| Ferroviario | ||

| Carretera | ||

| Marítimo y vías navegables interiores | ||

| Oleoductos y gasoductos | ||

| Almacenamiento y depósito | Por control de temperatura | Sin control de temperatura |

| Con control de temperatura | ||

| Otros servicios | ||

| Agricultura, pesca y silvicultura |

| Construcción |

| Manufactura |

| Petróleo y gas, minería y extracción |

| Comercio mayorista y minorista |

| Otros |

| Por función logística | Mensajería, exprés y paquetería (CEP) | Por tipo de destino | Doméstico |

| Internacional | |||

| Transporte de carga internacional (freight forwarding) | Por modo de transporte | Aéreo | |

| Marítimo y vías navegables interiores | |||

| Otros | |||

| Transporte de mercancías | Por modo de transporte | Aéreo | |

| Ferroviario | |||

| Carretera | |||

| Marítimo y vías navegables interiores | |||

| Oleoductos y gasoductos | |||

| Almacenamiento y depósito | Por control de temperatura | Sin control de temperatura | |

| Con control de temperatura | |||

| Otros servicios | |||

| Por industria de usuario final | Agricultura, pesca y silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y gas, minería y extracción | |||

| Comercio mayorista y minorista | |||

| Otros | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de carga y logística de Marruecos?

El mercado está valorado en USD 13,80 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se prevé que se expanda a una CAGR del 3,41%.

¿Qué función logística tiene la mayor participación de ingresos?

El transporte de mercancías representa el 73,26% del valor del mercado.

¿Qué industria de usuario final está expandiéndose más rápido?

El comercio mayorista y minorista está creciendo a una CAGR del 4,26%.

¿Qué modo de transporte muestra el mayor potencial de crecimiento?

Se proyecta que el transporte marítimo y las vías navegables interiores crezcan a una CAGR del 3,99%.

¿Qué proyecto de infraestructura reciente tendrá mayor impacto en la carga ferroviaria?

La línea de alta velocidad de USD 10 mil millones que une Kenitra con Marrakech añadirá capacidad y conectará 43 ciudades.

Última actualización de la página el: