Tamaño y Cuota del Mercado de Construcción de Riad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Riad por Mordor Intelligence

El tamaño del Mercado de Construcción de Riad se valoró en USD 3.170 millones en 2025 y se estima que crecerá desde USD 3.300 millones en 2026 hasta alcanzar USD 4.040 millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). Esta expansión sostenida se deriva del fondo de inversión centrado en la ciudad de USD 400.000 millones de la Visión 2030, que está reformando el uso del suelo, el transporte, la vivienda y los servicios públicos en toda la capital. El impulso está anclado en proyectos catalizadores como el distrito céntrico New Murabba, valorado en USD 180.000 millones, y el Aeropuerto Internacional Rey Salmán, ambos posicionados para elevar la proyección global de Riad y al mismo tiempo generar grandes cargas de trabajo plurianuales para los contratistas. El sólido dinamismo en la adjudicación de contratos, una mayor participación del sector privado y la institucionalización de los mandatos de diseño digital estabilizan aún más la senda de crecimiento. Al mismo tiempo, las fluctuaciones en los costos de materiales y la escasez de mano de obra ponen a prueba los márgenes de ganancia, impulsando una adopción más rápida de sistemas de construcción modular y centros de producción de materiales localizados.

Conclusiones Clave del Informe

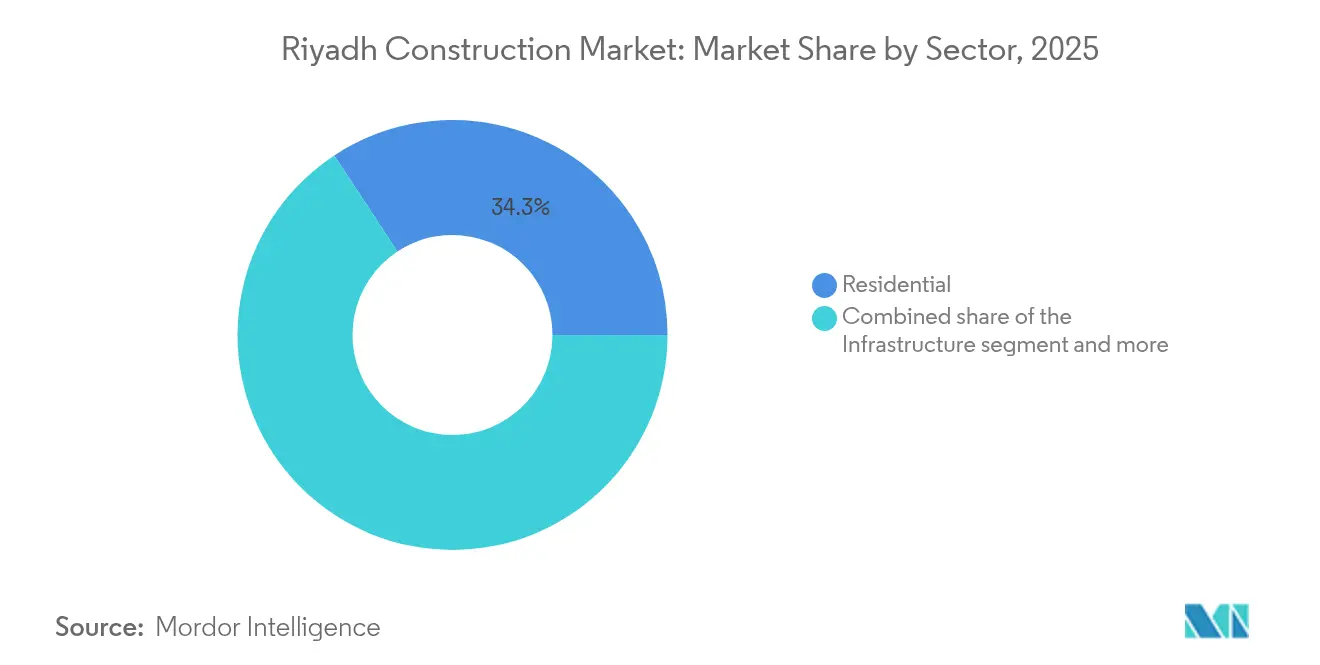

- Por sector, la construcción residencial lideró con el 34,27% de la cuota del Mercado de Construcción de Riad en 2025, mientras que se proyecta que la infraestructura se expanda a una CAGR del 5,91% hasta 2031.

- Por tipo de construcción, la actividad de obra nueva representó el 79,45% del tamaño del Mercado de Construcción de Riad en 2025, mientras que la renovación avanza a una CAGR del 4,99% hasta 2031.

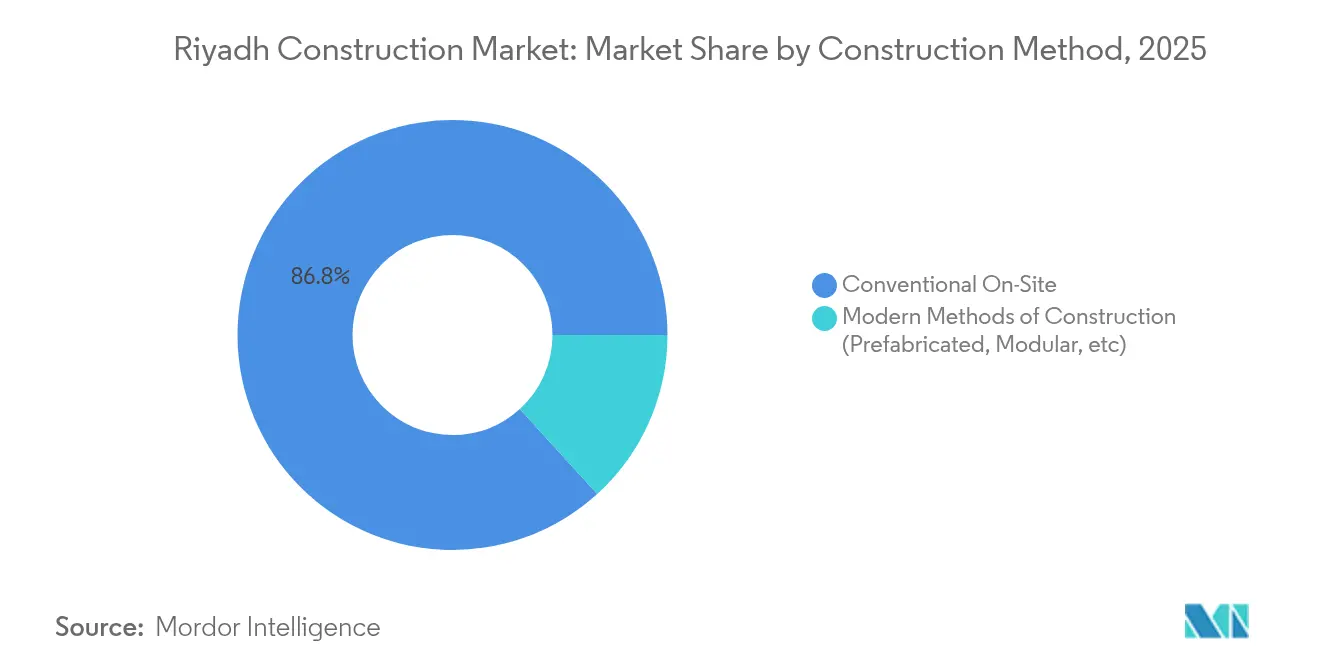

- Por método de construcción, las técnicas convencionales en obra retuvieron el 86,75% de la cuota del tamaño del Mercado de Construcción de Riad en 2025, aunque los métodos modernos avanzan a una CAGR del 6,50%.

- Por fuente de inversión, el sector público captó el 60,78% de la cuota del tamaño del Mercado de Construcción de Riad en 2025; el segmento privado registra la CAGR más alta, del 5,73%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Riad

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del pipeline de giga-proyectos de la Visión 2030 | +1.5% | Centro de Riad, vínculos con NEOM y el Mar Rojo | Largo plazo (≥ 4 años) |

| Aumento en la adjudicación de contratos en el marco de la Visión 2030 | +1.2% | Área metropolitana de Riad; desbordamiento hacia la Provincia Oriental | Largo plazo (≥ 4 años) |

| Mandatos de construcción ecológica y sostenible | +0.8% | Nacional; implementación temprana en Riad y Yeda | Mediano plazo (2-4 años) |

| Adopción de métodos modulares/fuera de obra para paliar la escasez de mano de obra | +0.6% | Riad y principales nodos urbanos | Mediano plazo (2-4 años) |

| Programa de renovación urbana de la Expo 2030 de Riad | +0.4% | Área metropolitana de Riad | Corto plazo (≤ 2 años) |

| Requisitos de gemelo digital para nuevos desarrollos | +0.3% | Ciudades clave; enfoque de ciudad inteligente de Riad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Pipeline de Giga-Proyectos de la Visión 2030

El libro mayor público de Arabia Saudita registra un pipeline de USD 1,1 billones, con el 70% de las asignaciones destinadas a desarrollos de vivienda, ocio y cultura centrados en Riad. El Aeropuerto Internacional Rey Salmán por sí solo está siendo desarrollado para gestionar 100 millones de pasajeros anuales y apunta a la certificación LEED Platino. El estadio multiusos de USD 1.000 millones de Qiddiya y el complejo patrimonial de USD 63.200 millones de Diriyah refuerzan la propuesta turística de la capital. La programación por fases de los proyectos ha sido secuenciada de modo que los picos de carga de trabajo se concentren alrededor de 2025-2026, optimizando el despliegue de recursos. El uso generalizado del Modelado de Información de la Construcción (BIM) en todos los paquetes reduce los conflictos de diseño y los retrabajos, comprime los cronogramas y contribuye con un impulso de 1,5 puntos porcentuales a la tasa de crecimiento general.

Aumento en la Adjudicación de Contratos en el Marco de la Visión 2030

Las licitaciones de alta velocidad definen las condiciones actuales de la demanda. La Comisión Real para la Ciudad de Riad por sí sola adjudicó más del equivalente a USD 3.470 millones en proyectos viales durante 2024, proporcionando carteras de pedidos predecibles para los contratistas de obra civil. A nivel nacional, el valor de los contratos de construcción creció un 47% interanual hasta USD 49.300 millones en el primer semestre de 2024, con los proyectos inmobiliarios y de infraestructura en la capital como principales contribuyentes. El riesgo de financiamiento es limitado porque el Fondo de Inversión Pública (PIF) actúa habitualmente como patrocinador ancla, lo que señala la fiabilidad de los pagos. Los criterios de capacidad más estrictos establecidos por la Autoridad de Contratistas de Arabia Saudita filtran aún más a los participantes, manteniendo las listas de licitación manejables y los márgenes comparativamente estables. En conjunto, estos factores mejoran la visibilidad de los ingresos y añaden aproximadamente 1,2 puntos porcentuales a la perspectiva de CAGR a cinco años[1]ABDULLAH BIN TURKI, "Adjudicadas mejoras viales en Riad por 13.000 millones de riales sauditas," Comisión Real para la Ciudad de Riad, rcrc.gov.sa.

Mandatos de Construcción Ecológica y Sostenible

La actualización de 2024 del Código de Edificación de Arabia Saudita introduce los umbrales de rendimiento energético SBC 601, vigentes desde junio de 2025. Los requisitos relativos a los valores de aislamiento térmico, las conexiones de enfriamiento urbano y el objetivo de certificación LEED Oro en proyectos emblemáticos incrementan la demanda de consultoría especializada y materiales. Productores locales de hormigón, como Abdallah Abdin Ready-Mix, ya han obtenido la certificación del Consejo de Sostenibilidad del Concreto, lo que señala una ventaja de primer movedor. Programas gubernamentales como Mostadam proporcionan marcos de puntuación que pronto influirán en los costos de refinanciamiento, integrando así la sostenibilidad en las decisiones de asignación de capital. Las mejoras incrementales de eficiencia del mandato y las sustituciones de materiales correspondientes elevan la actividad a largo plazo en un estimado de 0,8 puntos porcentuales[2]KHALID AL-ABDULRAHMAN, "Código de Edificación de Arabia Saudita 2024 — Requisitos de Eficiencia Energética SBC 601," Ministerio de Asuntos Municipales, Rurales y de Vivienda, momrah.gov.sa.

Adopción de Métodos Modulares/Fuera de Obra para Paliar la Escasez de Mano de Obra

China Harbour Engineering Company inauguró una instalación modular de 200.000 m² en febrero de 2025 para suministrar villas prefabricadas al proyecto Sedra, aprovechando la robótica para el ensamblaje rápido de paneles. Los prototipos modulares en The LINE de NEOM demuestran ahorros de tiempo del 25-30% frente a las construcciones convencionales, lo que a su vez promueve un reconocimiento de ingresos más rápido para los promotores. Los entornos de fábrica mejoran la seguridad en obra, un factor vinculado a las normas de Saudización que exigen un 30% de empleo saudita en puestos técnicos. Las soluciones fuera de obra amortiguan, por tanto, los shocks de oferta de mano de obra al tiempo que mejoran el control de calidad, añadiendo 0,6 puntos porcentuales a la CAGR a mediano plazo[3]FEIYANG LI, "China Harbour inicia operaciones de fábrica de construcción modular en Riad," China Harbour Engineering Company, chec.bj.cn.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de materiales de construcción | -0.9% | Nacional; más pronunciada en el núcleo de Riad | Corto plazo (≤ 2 años) |

| Escasez de mano de obra especializada | -0.7% | Riad y otras zonas de alta actividad constructora | Mediano plazo (2-4 años) |

| Obstáculos prolongados en permisos y ensamblaje de terrenos | -0.5% | Área metropolitana de Riad | Mediano plazo (2-4 años) |

| Costos de cumplimiento por escasez hídrica | -0.3% | A nivel nacional; sectores de alto consumo de agua | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Materiales de Construcción

En 2024, el cemento alcanzó máximos de 16 años, incluso cuando el acero cayó un 4% en nueve meses, lo que ilustra trayectorias divergentes de las materias primas. Los precios del hierro cayeron un 10% hasta aproximadamente USD 769 por tonelada, mientras que los precios del cable subieron un 2,6%, atenuando cualquier ahorro derivado de las caídas del hierro corrugado. Los contratistas responden dividiendo los pedidos entre múltiples proveedores y ampliando los centros locales de fabricación, como lo demuestra la planta automatizada de MS-Metals en Tabuk. Sin embargo, la volatilidad complica las ofertas de precio fijo, lo que lleva a los clientes a aceptar cláusulas de escalada de precios. La combinación de incertidumbres resta 0,9 puntos porcentuales a la CAGR a corto plazo.

Escasez de Mano de Obra Especializada

Los salarios retrasados, la baja remuneración y los problemas de alojamiento en obra reducen la retención, especialmente entre los oficios especializados. Los decretos de Saudización ahora exigen una cuota local del 30% en 269 profesiones de ingeniería, restringiendo la oferta de mano de obra. Institutos privados como Nesma High Training Institute están ampliando los programas de formación profesional, pero los ciclos de mejora de competencias requieren tiempo. Las fábricas modulares reducen las necesidades de personal en obra, aunque no lo suficiente para compensar plenamente la escasez. En conjunto, esta restricción resta 0,7 puntos porcentuales al crecimiento a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Sector: La Aceleración de la Infraestructura Supera el Dominio Residencial

El segmento residencial mantuvo el liderazgo con el 34,27% de la cuota del Mercado de Construcción de Riad en 2025, respaldado por las iniciativas de la Estrategia Nacional de Vivienda para elevar la tasa de propiedad al 70% para 2030. Sin embargo, la infraestructura registra la expansión más rápida a una CAGR del 5,91% hasta 2031, impulsada por programas viales por valor de USD 3.470 millones y el desarrollo del Metro de Riad por USD 6.130 millones. Este giro amplía el tamaño del Mercado de Construcción de Riad para obras civiles pesadas y señala la ampliación de las oportunidades de contratación para contratistas EPC especializados.

Las rápidas mejoras en el transporte, como la carretera de circunvalación sur de 56 kilómetros con 32 puentes, subrayan el cambio hacia corredores de movilidad integrados. Los proyectos de energía y servicios públicos, incluido el enlace de desalinización de Jubayl por USD 544 millones, añaden fuentes de demanda resilientes a medida que crece la población urbana. El desarrollo comercial aprovecha los plazos de la Expo 2030, mientras que las plataformas logísticas surgen en medio de los impulsos de diversificación manufacturera. En general, la interacción entre sectores mantiene las carteras de pedidos equilibradas, preservando una amplia base de ingresos en medio de los ciclos de la vivienda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Gana Impulso a Pesar del Liderazgo de la Obra Nueva

La obra nueva absorbió el 79,45% del gasto durante 2025, reflejando mega-proyectos desde cero como el distrito New Murabba de USD 180.000 millones. Sin embargo, las obras de renovación avanzan a una CAGR del 4,99% gracias a las reformas exigidas por los códigos de edificación actualizados. Estas mejoras amplían el tamaño del Mercado de Construcción de Riad para soluciones de eficiencia energética y sistemas de gestión de activos inteligentes.

Las redes viales heredadas están siendo ampliadas, los servicios públicos se modernizan para optimizar la capacidad, y los recintos públicos se someten a reformas ecológicas en anticipación a la Expo 2030. La cláusula retroactiva del Código de Edificación de Arabia Saudita obliga a los activos más antiguos a instalar aislamiento, acristalamiento de alta eficiencia e interfaces de enfriamiento urbano. Los despliegues digitales de sistemas de gestión de mantenimiento asistido por computadora (CMMS) reducen aún más los costos del ciclo de vida, validando el caso de negocio de la renovación a pesar de los mayores desembolsos iniciales.

Por Método de Construcción: Los Métodos Modernos Desafían el Dominio Convencional

La actividad convencional en obra sigue representando el 86,75% del volumen de 2025, impulsada por estructuras de contratación establecidas y la familiaridad con los costos. Sin embargo, los métodos modernos registran una CAGR del 6,50% a medida que las limitaciones de mano de obra, las preocupaciones de seguridad y las presiones de calendario convergen. Cada nueva fábrica modular, ejemplificada por la instalación de 200.000 m² de China Harbour, amplía la capacidad para atender giga-proyectos sin cuellos de botella logísticos.

Los avances de la Industria 4.0, como la impresión 3D y la robótica, se integran progresivamente en las líneas fuera de obra, logrando tolerancias de componentes consistentes. La integración del BIM en las etapas de diseño, fabricación y montaje minimiza los errores y apoya las entregas justo a tiempo en sitios urbanos congestionados. The LINE en NEOM exhibe la construcción modular de rascacielos a una escala sin precedentes, estableciendo referencias que repercuten en el Mercado de Construcción de Riad. Dado que los ahorros de tiempo demostrados alcanzan hasta el 30%, los financiadores de proyectos favorecen cada vez más los métodos modernos para reducir el riesgo en los plazos de entrega.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Impulso del Sector Privado se Consolida sobre los Cimientos Públicos

El financiamiento público se mantuvo dominante en 2025, con el 60,78%, reflejando el patrocinio del PIF en activos transformadores. Sin embargo, el capital privado registra la CAGR más pronunciada del 5,73% a medida que marcos legales más claros y zonas económicas especiales reducen las barreras de entrada. La Ley de Transacciones Civiles, vigente desde diciembre de 2023, refuerza la exigibilidad de los contratos y acelera la resolución de disputas, mejorando la confianza de los prestamistas.

Ejemplos recientes incluyen USD 10.000 millones en acuerdos de compra en el sector marítimo-industrial en Ras Al-Khair y empresas transfronterizas como la alianza de productos químicos especiales de Petro Rabigh con la empresa india Rossari. Las entradas de inversión extranjera directa (IED) también siguen los paquetes de incentivos de baja tributación y alivio aduanero en las zonas recién designadas. La combinación en evolución invita a nuevos modelos de ejecución de proyectos —asociación público-privada (APP), concesión y construcción-operación-transferencia—, ampliando el conjunto de herramientas de financiamiento del Mercado de Construcción de Riad.

Análisis Geográfico

Riad captura la mayor parte de las asignaciones de contratos sauditas, ancladas por mega-proyectos como el New Murabba de USD 180.000 millones y el próximo aeropuerto diseñado para 100 millones de pasajeros anuales. La cartera de mejoras viales de la Comisión Real abarca por sí sola 500 kilómetros y respalda la ambición de la ciudad de duplicar su población para 2030. Las ventajas de ser capital incluyen la proximidad a los organismos reguladores, una red de contratistas madura y la supervisión directa del PIF, todo lo cual aumenta la velocidad de ejecución de proyectos. El estatus de sede de la Expo 2030 inyecta una contratación impulsada por plazos, concentrando la actividad en los próximos cuatro años y amplificando las construcciones auxiliares en hostelería y transporte.

Más allá de la capital, el mapa nacional muestra nodos de demanda complementarios pero diferenciados. La Provincia Oriental lidera las obras civiles impulsadas por los hidrocarburos, aportando el 41% del total de contratos adjudicados en el primer semestre de 2024. En el noroeste, el plan de USD 500.000 millones de NEOM respalda pedidos estables de túneles, corredores de servicios e infraestructura de ciudad inteligente, aunque gran parte del diseño se gestiona en Riad. El Proyecto Mar Rojo y el conjunto patrimonial de Diriyah extienden la construcción centrada en el turismo, formando un ecosistema de mega-proyectos regionales que comparten proveedores, bolsas de mano de obra y flujos de trabajo tecnológicos. Las bases regulatorias comunes, como el Código de Edificación de Arabia Saudita de 2024, unifican las prácticas a nivel nacional, pero Riad sigue siendo el centro administrativo de las aprobaciones y la financiación.

Las sinergias interregionales se ven favorecidas por los enlaces nacionales ferroviarios y de carreteras, que reducen los tiempos de entrega de materiales y equilibran la asignación de recursos. Los contratistas con sede en Riad establecen cada vez más instalaciones satélite cerca de los giga-proyectos remotos, pero mantienen centros de diseño en la capital para aprovechar los clústeres de asesoramiento y los laboratorios de gemelos digitales. Si bien las restricciones por escasez hídrica afectan a todo el reino, el denso perfil de consumo de Riad impulsa una adopción más temprana de sistemas de reutilización, proporcionando aprendizajes piloto replicables en otras regiones. En general, la primacía de la ciudad en política, flujo de capital y fuerza laboral la convierte en el eje del relato de la construcción saudita hasta 2030.

Panorama Competitivo

La arena de construcción de Riad exhibe una concentración moderada: las grandes empresas nacionales, las firmas globales de EPC y los consorcios de empresas mixtas compiten por giga-proyectos que absorben capacidad. Nesma & Partners, impulsada por sus vínculos con el PIF, lidera grandes paquetes de uso mixto y amplió su alcance de ingeniería completando la adquisición de Kent a principios de 2024. El Seif Engineering, China State Construction Engineering Corporation (CSCEC) y Midmac operan en alianzas, ejemplificadas por su adjudicación de USD 1.400 millones para la Ópera de Diriyah, lo que señala una preferencia por los formatos de consorcio para compartir riesgos y agregar habilidades especializadas. La adquisición por parte de Egis Group del diseñador de Riad Omrania incorpora talento arquitectónico de alto nivel bajo un paraguas internacional, reforzando las credenciales de la firma en activos culturales.

La adopción tecnológica configura las ventajas competitivas. El BIM es obligatorio en proyectos públicos desde 2024, y los entregables de gemelo digital generan demanda de capacidad de análisis de datos que las empresas más pequeñas pueden no tener. Las fábricas modulares preparadas para robótica, siendo la nueva instalación de China Harbour el referente, funcionan como barreras competitivas, permitiendo rotaciones rápidas de unidades y calidad consistente. Las empresas que invierten pronto en dicha capacidad aseguran pedidos recurrentes de giga-proyectos que persiguen cronogramas comprimidos. Los objetivos de contenido local bajo las normas de Saudización recompensan a los actores con programas de formación activos; el instituto vocacional de Nesma y las iniciativas de graduados sauditas de CSCEC ilustran esta tendencia.

Las oportunidades de espacio en blanco florecen en las cadenas de suministro de materiales ecológicos, el cemento listo para captura de carbono y los paquetes integrados de operación y mantenimiento (O&M) que extienden los ingresos más allá de la entrega. Los nuevos actores disruptivos incluyen plataformas de programación basadas en IA que reducen el tiempo inactivo y empresas de análisis energético que optimizan las cargas de enfriamiento urbano. Aunque los recién llegados carecen de escala, forjan alianzas con constructores de primer nivel que buscan insumos especializados. A medida que el gasto de la Visión 2030 entra en su fase de máximo desembolso, la diferenciación dependerá de las garantías de certeza de costos, el cumplimiento ESG y la capacidad de localizar rápidamente huellas de fabricación avanzada dentro de las zonas industriales de Riad.

Líderes de la Industria de Construcción de Riad

Bechtel

Nesma & Partners Contracting

Fluor Corporation

KEO International Consultants

Parsons Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Miahona ganó un contrato de USD 267 millones para una planta de tratamiento de aguas residuales bajo la iniciativa Modon, ampliando la capacidad de infraestructura ambiental de Riad.

- Febrero de 2025: China Harbour Engineering Company inició operaciones en su fábrica de construcción modular de 200.000 m² en Riad para suministrar componentes prefabricados para las villas Sedra.

- Febrero de 2025: El Fondo de Inversión Pública adquirió el 30% de Masdar Building Materials y emitió un paquete de USD 1.500 millones para el proyecto comunitario Sedra durante su foro del sector privado.

- Noviembre de 2024: Hyundai E&C aseguró un contrato de USD 725 millones para construir una línea HVDC de 500 kV que conecta Riad con Kudmi, abarcando 1.089 kilómetros.

Alcance del Informe del Mercado de Construcción de Riad

El mercado de construcción se define como el conjunto de empresas dedicadas a proyectos de edificación o ingeniería, como puentes y carreteras. La construcción también tiene lugar cuando se renuevan edificios existentes. El informe proporciona un análisis completo de fondo del Mercado de Construcción de Riad, que comprende una evaluación del sector y su contribución, una visión general del mercado y estimación del tamaño para segmentos críticos, el impacto del COVID-19, los países destacados, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y estadísticas clave sobre el flujo de bienes. El mercado de construcción en Riad está segmentado por sector (construcción comercial, construcción residencial, construcción industrial, construcción de infraestructura [transporte] y construcción de energía y servicios públicos). El informe ofrece el tamaño del mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Casas Independientes | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferroviarias, Aéreas, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Obra Nueva |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Independientes | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferroviarias, Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Obra Nueva | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de Riad en 2026?

El tamaño del mercado de la industria es de USD 3.300 millones en 2026 y se proyecta que ascienda a USD 4.040 millones en 2031 con una trayectoria de CAGR del 4,12%.

¿Qué segmento crece más rápido dentro de la actividad de construcción de Riad?

La infraestructura muestra la expansión más rápida, avanzando a una CAGR del 5,91% hasta 2031, a medida que las mega-carreteras, las líneas de metro y los paquetes aeroportuarios dominan las nuevas adjudicaciones.

¿Por qué los sistemas de construcción modular están ganando terreno?

Los enfoques modulares reducen los tiempos de entrega hasta en un 30%, alivian la escasez de mano de obra especializada y se alinean con los esfuerzos de Saudización; la nueva fábrica de 200.000 m² de China Harbour ejemplifica este cambio.

¿Qué papel juega el sector privado en los próximos proyectos?

Aunque las entidades públicas siguen financiando la mayoría de las obras, el capital privado registra la CAGR más alta del 5,73% a medida que las reformas legales y las zonas económicas especiales reducen el riesgo de inversión.

¿Cómo afectará la Expo 2030 a los cronogramas de construcción?

Los contratos relacionados con la Expo por valor de USD 7.800 millones comprimen los calendarios entre 2025 y 2029, intensificando la demanda de soluciones de diseño y construcción acelerada.

Última actualización de la página el: