Tamaño y Participación del Mercado de Consultoría de Construcción de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

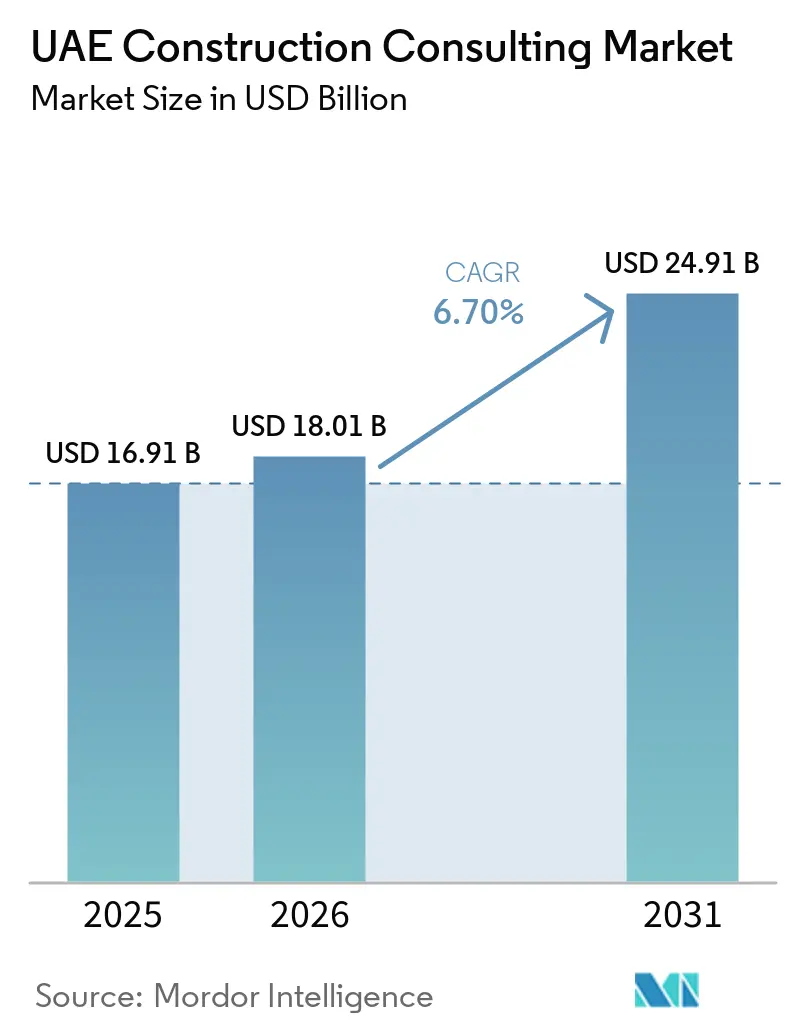

| Tamaño del mercado en el año base (2025) | 16.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.70% CAGR |

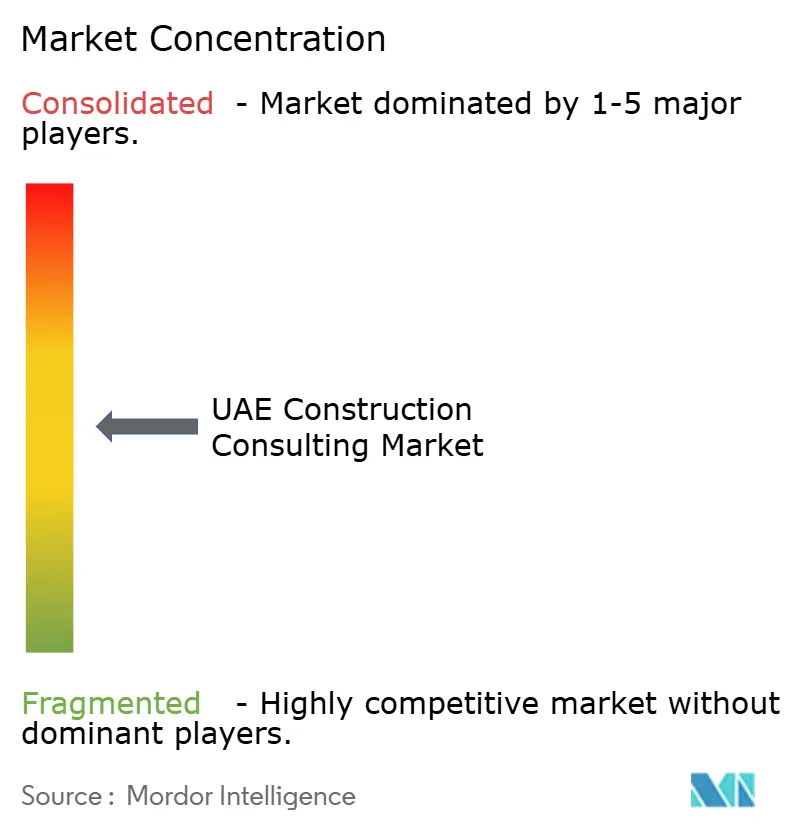

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de Construcción de los EAU por Mordor Intelligence

El tamaño del Mercado de Consultoría de Construcción de los EAU fue valorado en USD 16,91 mil millones en 2025 y se estima que crecerá desde USD 18,01 mil millones en 2026 hasta alcanzar USD 24,91 mil millones en 2031, a una CAGR del 6,70% durante el período de pronóstico (2026-2031).

Tres fuerzas estructurales sustentan esta expansión a largo plazo. En primer lugar, el programa federal «Proyectos de los 50» y el Plan Maestro Urbano de Dubái 2040 mantienen conjuntamente una cartera de capital de USD 700 mil millones que consolida la demanda plurianual de servicios de viabilidad, planificación maestra y gestión de proyectos. En segundo lugar, la iniciativa de vivienda emiratí de Abu Dabi por AED 106 mil millones (USD 28,9 mil millones), lanzada en septiembre de 2025, está impulsando trabajos de diseño integrado en servicios públicos, refrigeración de distrito y equipamientos comunitarios. En tercer lugar, el régimen obligatorio de Modelado de Información de Construcción (BIM) del Municipio de Dubái, vigente desde enero de 2024, eleva la complejidad de las presentaciones de permisos y genera encargos de consultoría de gemelos digitales de mayor margen. En el marco de estos programas, la Ley Federal de Asociación Público-Privada (APP) N.º 12 de 2023 ha creado nuevas oportunidades de asesoramiento al permitir la plena propiedad extranjera de vehículos de proyecto, ofrecer garantías soberanas y formalizar evaluaciones de valor por dinero, todo lo cual impulsa la demanda de servicios de diligencia debida transaccional, legal y técnica.

Conclusiones Clave del Informe

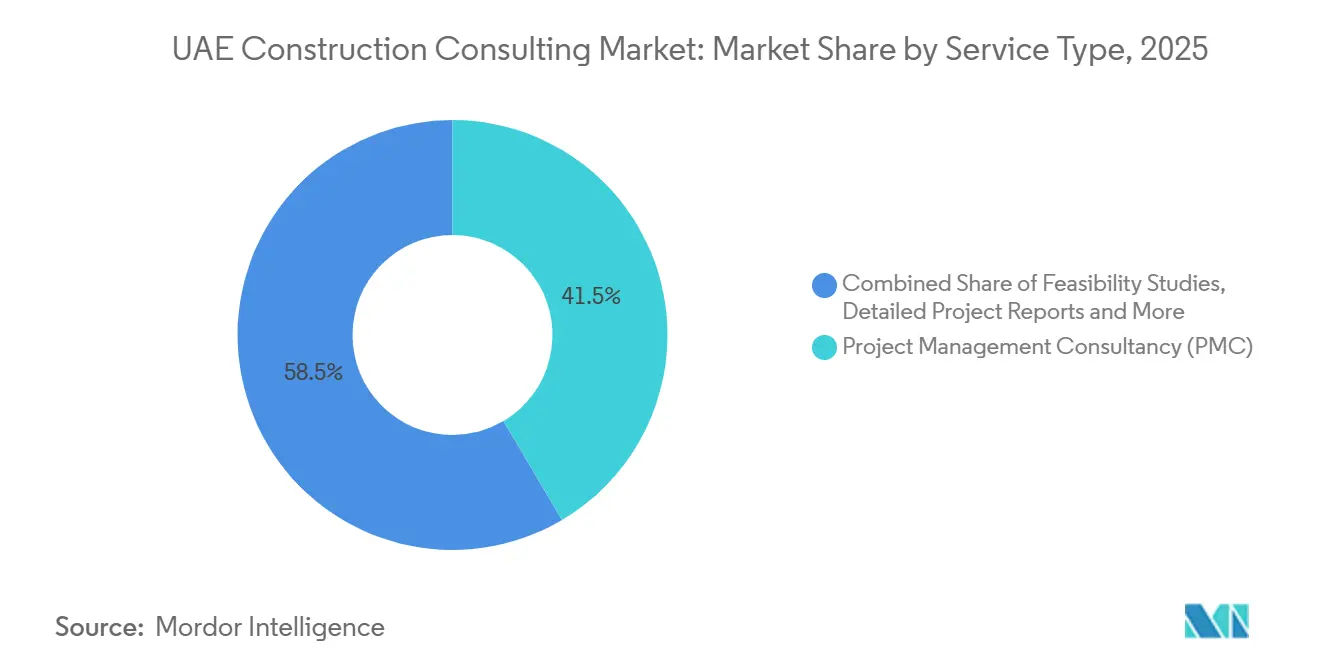

- Por tipo de servicio, la consultoría de gestión de proyectos captó el 41,5% de la participación del mercado de consultoría de construcción de los EAU en 2025, mientras que la planificación maestra y otros trabajos de asesoramiento se proyectan para crecer a una CAGR del 8,05% entre 2026 y 2031.

- Por sector, los proyectos residenciales representaron el 40,5% del tamaño del mercado de consultoría de construcción de los EAU en 2025, mientras que los proyectos comerciales tienen previsto expandirse a una CAGR del 7,78% durante 2026-2031.

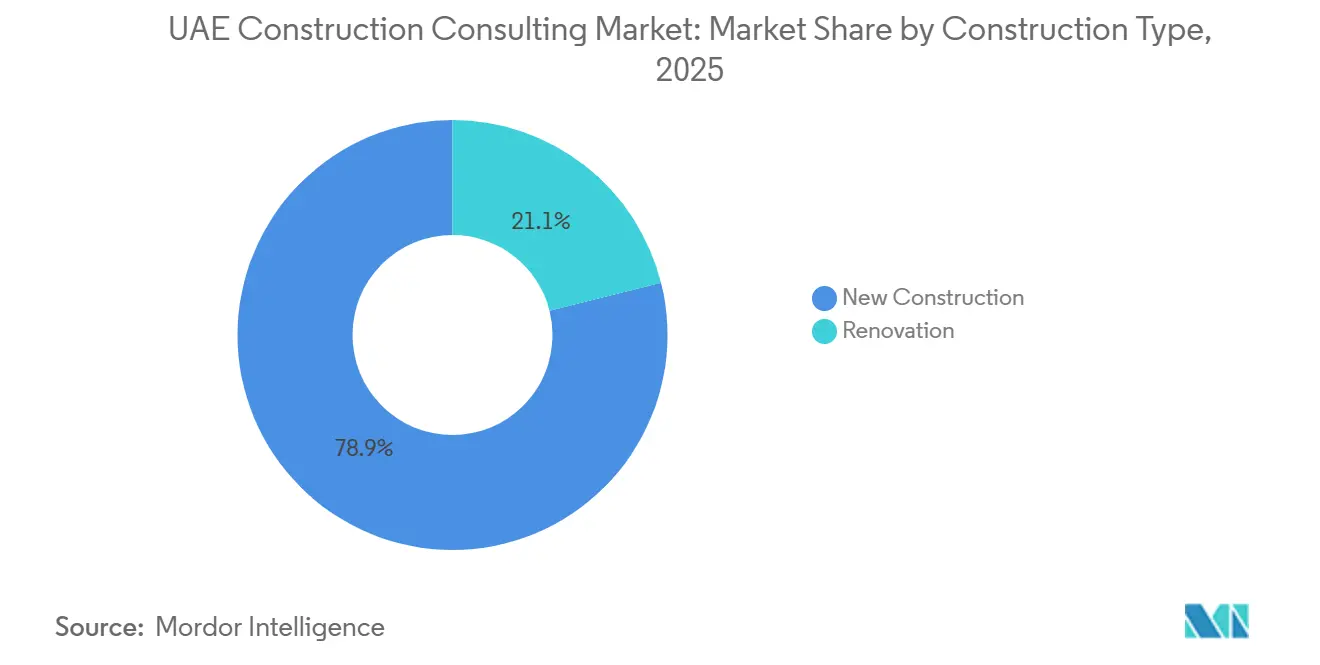

- Por tipo de construcción, la nueva construcción representó el 78,9% de la participación del mercado de consultoría de construcción de los EAU en 2025, y se espera que la consultoría de renovación crezca a una CAGR del 8,30% hasta 2031.

- Por fuente de inversión, la financiación privada representó el 70% del gasto de 2025 en el mercado de consultoría de construcción de los EAU, aunque los proyectos del sector público están previstos para aumentar a una CAGR del 8,60% hasta 2031.

- Por geografía, Dubái generó el 49,50% de los ingresos de 2025 en el mercado de consultoría de construcción de los EAU, mientras que Abu Dabi está proyectado para registrar el crecimiento más rápido a una CAGR del 7,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Consultoría de Construcción de los EAU

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las carteras federales de USD 700 mil millones y Dubái 2040 sostienen la demanda de consultoría | +1.8% | Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| La Ley Federal de APP N.º 12 (2023) desbloquea la asesoría en transporte y servicios públicos | +1.2% | A nivel nacional | Mediano plazo (2–4 años) |

| El legado de la COP28 acelera las renovaciones de cero emisiones netas y las auditorías de carbono | +1.0% | Dubái, Abu Dabi, Ras Al Khaimah | Mediano plazo (2–4 años) |

| El BIM obligatorio bajo la Circular de Dubái 9-1-2 impulsa el trabajo de gemelos digitales | +0.9% | Dubái | Corto plazo (≤ 2 años) |

| La Estrategia Industrial de Abu Dabi impulsa la integración modular fuera de obra | +0.7% | Abu Dabi | Mediano plazo (2–4 años) |

| El auge de los centros de datos de hiperescala en zonas francas requiere experiencia en puesta en marcha | +0.6% | Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Carteras Federales de USD 700 Mil Millones y Dubái 2040 Sostienen la Demanda de Consultoría

Los megaproyectos federales y el plan maestro 2040 de Dubái anclan colectivamente el mercado de consultoría de construcción de los EAU al garantizar una cartera visible de distritos de uso mixto, líneas ferroviarias y mejoras de espacios abiertos. Dubái por sí sola planea elevar su base de residentes de 3,3 millones a 5,8 millones para 2040, duplicando los parques urbanos a 42,8 km² y desplegando cinco centros orientados al transporte. Grandes proyectos como la Línea Azul del Metro de Dubái de 30 km, actualmente bajo un mandato de consultoría de gestión de proyectos de cinco años con Parsons, ilustran la amplitud de los servicios integrados de diseño, adquisición y puesta en marcha requeridos[1]Autoridad de Carreteras y Transporte, "Resumen del Proyecto de la Línea Azul del Metro de Dubái," rta.ae . El modelado de viabilidad, los estudios de captura de valor y el asesoramiento sobre la planificación por fases del suelo están creciendo a tasas de dos dígitos a medida que los promotores se apresuran a asegurar aprobaciones antes de que suban los costos de construcción. Los consultores posicionados tempranamente en este ciclo aseguran asignaciones repetidas en fases posteriores, reforzando la visibilidad de honorarios hasta 2031.

Ley Federal de APP N.º 12 (2023) Desbloquea la Asesoría en Transporte y Servicios Públicos

Vigente desde diciembre de 2023, el estatuto federal de APP permite licitaciones en dos etapas, garantías soberanas y plena participación de capital extranjero. Los ministerios deben contratar asesores externos para evaluaciones financieras, legales y técnicas antes de emitir una solicitud de propuesta, ampliando así el mercado de consultoría de construcción de los EAU para especialistas en transacciones y asignación de riesgos. Los primeros proyectos piloto en carreteras federales y transmisión de agua en bloque están previstos para su emisión en 2027, con consultores orientando la evaluación de la demanda, el costeo del ciclo de vida y la redacción de concesiones. Dado que Abu Dabi y Dubái ya gestionan regímenes paralelos de APP, los profesionales versados en esos marcos disfrutan de una ventaja de primer movimiento bajo la ley federal[2]Ministerio de Finanzas de los EAU, "Ley Federal de Asociación Público-Privada N.º 12 de 2023," finance.gov.ae .

El Legado de la COP28 Acelera las Renovaciones de Cero Emisiones Netas y las Auditorías de Carbono

La COP28 impulsó a las entidades públicas a formalizar objetivos de reducción de energía, desencadenando una perspectiva de CAGR del 8,30% para la consultoría de renovación. Dubái tiene la intención de renovar 30.000 edificios para 2030, un programa de USD 8 mil millones proyectado para reducir 1 millón de toneladas de CO₂ y ahorrar 1,7 TWh de electricidad[3]Autoridad de Electricidad y Agua de Dubái, "Estrategia de Gestión del Lado de la Demanda de Dubái," dewa.gov.ae . La Resolución N.º 18 de 2024 de Ras Al Khaimah exige un ahorro energético del 30% para las instalaciones gubernamentales, ampliando aún más el conjunto de proyectos de contratos de rendimiento. La nueva certificación de formación en renovación del Consejo de Construcción Verde de los Emiratos eleva los estándares técnicos, favoreciendo a los consultores capaces de combinar auditorías energéticas, medición y verificación, y estructuración de financiación verde.

BIM Obligatorio Bajo la Circular de Dubái 9-1-2 Impulsa el Trabajo de Gemelos Digitales

Desde enero de 2024, todas las presentaciones de permisos en Dubái para edificios de más de 20 plantas o 20.000 m² deben incluir BIM arquitectónico; el BIM estructural entra en vigor por encima de las 40 plantas. Las presentaciones deben utilizar el formato BIM abierto en el portal Build-in-Dubai, lo que obliga a las empresas a invertir en software interoperable, ciberseguridad y almacenamiento en la nube. El cumplimiento añade aproximadamente un 5-7% a los presupuestos de diseño previos al contrato, pero eleva los márgenes de los consultores en un 15-25% a medida que los clientes exigen detección integrada de interferencias, modelado energético paramétrico y paneles de gestión de instalaciones basados en IoT. Las empresas más pequeñas sin capacidad digital se enfrentan a la consolidación o a roles de subcontratación de nicho.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La rotación de expatriados tras las reformas de visados infla los costos laborales | -0.8% | Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| La volatilidad del cemento y el acero de refuerzo vinculados a importaciones altera los planes de costos | -0.6% | Dubái, Sharjah, Ajman | Mediano plazo (2–4 años) |

| Las disparidades en los permisos fuera de Dubái alargan la fase previa a la construcción | -0.4% | Emiratos del Norte | Mediano plazo (2–4 años) |

| Las brechas transfronterizas en la residencia de datos aumentan el riesgo cibernético del BIM | -0.3% | Principales proyectos BIM | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Rotación de Expatriados Tras las Reformas de Visados Infla los Costos Laborales

Los visados de residencia a largo plazo, introducidos en 2023, otorgaron a los ingenieros sénior mayor movilidad y poder de negociación. La rotación se ha disparado a medida que los profesionales abandonan el país para incorporarse a gigaproyectos saudíes que ofrecen paquetes hasta un 30% más elevados. Las empresas ahora pagan primas salariales o recurren a costosos contratistas a corto plazo para cubrir las brechas de competencias, lo que reduce los márgenes en los contratos de honorarios fijos. Sin canales de sucesión con universidades locales, las consultoras medianas corren el riesgo de erosión de la rentabilidad y pérdida de licitaciones.

La Volatilidad del Cemento y el Acero de Refuerzo Vinculados a Importaciones Altera los Planes de Costos

El acero de refuerzo corrugado promedió AED 2.437,87/t en el cuarto trimestre de 2025, aunque osciló un 18% interanual, mientras que el hormigón premezclado se mantuvo cerca de AED 268,01/m³. Dado que los materiales representan casi la mitad del costo total de construcción, los modelos de viabilidad quedan rápidamente desactualizados, lo que obliga a los asesores a añadir contingencias que pueden hacer que las ofertas queden fuera de la competencia. Las empresas más pequeñas sin herramientas propias de seguimiento de costos se enfrentan a renegociaciones y daños reputacionales cuando los presupuestos se desbordan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría de Gestión de Proyectos Mantiene la Primacía, la Planificación Maestra Asciende

La consultoría de gestión de proyectos representó el 41,5% de los ingresos de 2025, subrayando su centralidad en la coordinación multidisciplinaria de megaproyectos. La Línea Azul del Metro de Dubái demuestra el punto: Parsons supervisa las revisiones de diseño, la adquisición, la supervisión de la construcción y las fases de entrega de una red de 14 estaciones proyectada para atender a 320.000 pasajeros diarios. Las estructuras de honorarios vinculan cada vez más la remuneración a la entrega de hitos, estrechando la alineación entre el rendimiento del consultor y el flujo de caja del cliente.

Se proyecta que los servicios de planificación maestra y otros servicios de asesoramiento crecerán a una CAGR del 8,05% hasta 2031, reflejando un cambio estratégico hacia la creación de valor en las etapas iniciales. El nombramiento de WSP en enero de 2026 para reimaginar la reurbanización del Hipódromo de Jebel Ali de 5 millones de m² demuestra cómo los clientes ahora exigen diseño urbano, certificaciones LEED, análisis de movilidad y estudios geotécnicos bajo un mismo techo. Las empresas que pueden pivotar desde la estrategia de uso del suelo en etapas tempranas hasta el diseño detallado habilitado por BIM retienen a los clientes a lo largo de todo el continuo de entrega, ampliando así su participación en el mercado de consultoría de construcción de los EAU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector: El Residencial Domina, el Comercial Supera en Ritmo

El trabajo residencial representó el 40,5% de la facturación de 2025, ya que las entidades gubernamentales priorizaron las asignaciones de vivienda social. El Establecimiento de Vivienda Mohammed Bin Rashid destinó AED 5,4 mil millones (USD 1,47 mil millones) para 3.004 viviendas en seis distritos, garantizando un flujo constante de tareas de infraestructura, servicios públicos e instalaciones comunitarias. Los consultores hábiles en la navegación de las regulaciones de propiedad libre, el registro de escrituras y los criterios de elegibilidad ciudadana emergen como socios preferidos.

Se prevé que los proyectos comerciales, que abarcan oficinas, comercio minorista, logística y centros de datos de hiperescala, se expandan a una CAGR del 7,78% hasta 2031 sobre la base de la Agenda Económica D33 de Dubái y la diversificación industrial de Abu Dabi. La huella de 3,3 millones de pies cuadrados del Parque Logístico Terralogix en Al Warsan y el despliegue de centros de datos de 200 MW de Microsoft dentro de los centros Khazna ilustran oportunidades de asesoramiento de nicho en diseño de almacenes de gran altura, refrigeración energéticamente eficiente y certificaciones Nivel III+. En conjunto, estas tendencias aumentan de manera constante la participación del mercado de consultoría de construcción de los EAU para las asignaciones comerciales.

Por Tipo de Construcción: La Nueva Construcción Domina, la Renovación Gana Terreno

Los nuevos proyectos representaron el 78,9% de los ingresos de consultoría de 2025, impulsados por distritos en campo abierto como la comunidad HAYAT de Dubai South y las villas del Canal de Yas en Abu Dabi. Los consultores permanecen integrados durante hasta ocho años, cubriendo todo desde los planes maestros conceptuales hasta la puesta en marcha.

Sin embargo, las asignaciones de renovación muestran la mayor velocidad con una perspectiva de CAGR del 8,30%. El plan de Dubái de invertir USD 8 mil millones en la renovación de 30.000 edificios existentes incentiva las auditorías energéticas, la medición y verificación, y el diseño de contratos de empresas de servicios energéticos. La Resolución 18/2024 de Ras Al Khaimah añade un régimen de acreditación estructurado, elevando las barreras profesionales y consolidando tarifas premium para las empresas de ingeniería establecidas.

Por Fuente de Inversión: El Capital Privado Lidera, el Gasto Público se Acelera

Los promotores privados representaron el 70% de los honorarios de 2025, ya que grupos como Aldar Properties y Emaar avanzaron con carteras de pedidos pendientes que superan los USD 54 mil millones. Los consultores suministran placemaking orientado a la marca, maquetas de centros de ventas y entrega de infraestructura por fases que se sincronizan con las ventas sobre plano.

Se prevé que el trabajo del sector público ascienda a una CAGR del 8,60%, vinculado a la actualización de aguas pluviales Tasreef de USD 8,16 mil millones y al Cuarto Corredor Federal de USD 1,63 mil millones. La Ley de APP N.º 12 otorga a los ministerios autoridad clara para contratar asesores externos, garantizando un campo competitivo más amplio y aumentando el tamaño global del mercado de consultoría de construcción de los EAU asignado a obras públicas.

Análisis Geográfico

Dubái generó el 49,50% de los ingresos del mercado en 2025, gracias a su régimen de permisos transparente, el marco obligatorio de BIM y una expansión de segunda fase del programa de drenaje Tasreef de USD 680 millones. Los proyectos emblemáticos, desde la Línea Azul del Metro de 30 km hasta la reurbanización de uso mixto de Jebel Ali, llenan las carteras de pedidos de los consultores en gestión de proyectos, servicios públicos e ingeniería digital. Las entidades gubernamentales habitualmente agrupan el alcance en diseño, sostenibilidad y entrega de activos, preservando la continuidad de honorarios para las empresas multidisciplinarias.

Abu Dabi, proyectado para crecer a una CAGR del 7,75%, se encuentra en plena fase de construcción. La iniciativa de vivienda de AED 28,9 mil millones, USD 2,72 mil millones en incentivos de estrategia industrial y la planta solar Khazna de 1,5 GW por USD 1,5 mil millones presentan oportunidades de asesoramiento sostenidas. La expansión de KEZAD entrelaza centros automotrices, alimentarios y de manufactura ligera, recurriendo a experiencia en planificación maestra, modelado de transporte y cumplimiento de economía circular. Los consultores que pueden obtener la certificación de valor en el país ayudan a los clientes a desbloquear calificaciones de adquisición preferencial, haciendo que el conocimiento local sea tan crítico como la experiencia técnica.

Los Emiratos del Norte suministran colectivamente el resto. El complejo de conversión de residuos en energía de 300.000 t/año de Sharjah y la ampliación de la Carretera de los Emiratos a 25 km señalan un repunte en el trabajo de asesoramiento de ingeniería pesada. El decreto de ahorro energético obligatorio de Ras Al Khaimah canaliza la demanda de renovación hacia empresas con experiencia en acreditación de empresas de servicios energéticos. Al mismo tiempo, Ajman y Umm Al Quwain dependen de los enlaces del corredor federal que ahora requieren modelado holístico de transporte y aguas pluviales. Los regímenes de permisos desiguales fuera de Dubái alargan la gestación de los proyectos, pero también amplían los ingresos para los consultores especializados en coordinación multiagencial.

Panorama Competitivo

El mercado de consultoría de construcción de los EAU está moderadamente concentrado, con AECOM, Atkins-SNC Lavalin, WSP, Parsons y Jacobs representando colectivamente entre el 55-60% de la facturación total, mientras que los especialistas regionales comparten el resto. Estas empresas globales aprovechan capacidades avanzadas de gemelos digitales, sólidas posiciones financieras y equipos multidisciplinarios para cumplir con las regulaciones obligatorias de Modelado de Información de Construcción (BIM) de Dubái. Para hacer frente a las crecientes presiones sobre los honorarios, agrupan la gestión de proyectos, el control de costos y el análisis de sostenibilidad en contratos únicos. Muchas colaboran con arquitectos locales y medidores de cantidades para cumplir con los requisitos de licencia mientras mantienen el liderazgo en diseño. La retención del talento sigue siendo un desafío, pero las empresas que ofrecen programas internos de mejora de competencias gestionan mejor la inflación salarial.

Las adjudicaciones recientes de proyectos destacan la ejecución estratégica de las empresas líderes. Parsons aseguró un contrato de consultoría de gestión de proyectos de cinco años para la Línea Azul del Metro de Dubái, mientras que AECOM lidera la consultoría de infraestructura para la expansión industrial de KEZAD. WSP está gestionando el plan maestro para la reurbanización del Hipódromo de Jebel Ali, y Jacobs completó la integración de sistemas para la línea de carga de la Etapa 2 del Ferrocarril Etihad. Estos proyectos reflejan una preferencia creciente por empresas capaces de gestionar esquemas desde el concepto hasta la entrega.

Las consultoras regionales como Dar Al-Handasah y KEO International Consultants mantienen su participación de mercado a través de la experiencia en lengua árabe, las relaciones municipales y los honorarios competitivos en costos. Las entidades respaldadas por promotores, como Aldar Projects, están reformando la competencia al autogestionar la gestión de proyectos en carteras de pedidos significativas. Mientras tanto, la diversificación en servicios energéticos y los nuevos participantes impulsados por la tecnología que ofrecen soluciones nativas en la nube están intensificando la competencia. Las empresas establecidas se centran en la ciberseguridad, el cumplimiento de la residencia de datos y la estructuración de financiación verde para sostener sus propuestas de valor.

Líderes de la Industria de Consultoría de Construcción de los EAU

AECOM Middle East

AtkinsRéalis (Atkins UAE)

WSP Middle East

Dar Al Handasah Consultants

KEO International Consultants

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Municipio de Dubái adjudicó cinco paquetes de la Fase 2 de Tasreef por un total de USD 680 millones para ampliar la red de aguas pluviales en 430 millones de m² que sirven a 3 millones de residentes.

- Enero de 2026: Dubai South Properties emitió un contrato de construcción de USD 544 millones para la comunidad HAYAT de 10 millones de pies cuadrados, iniciando obras en el segundo trimestre y apoyando 2.500 unidades residenciales más equipamientos de bienestar.

- Enero de 2026: WSP ganó el plan maestro detallado para la reurbanización del Hipódromo de Jebel Ali de 5 millones de m² de ARM Holding, con 1,5 millones de m² de zonas verdes.

- Noviembre de 2025: Microsoft y G42 presentaron un plan para añadir 200 MW de capacidad al centro de datos Khazna como parte de una inversión de USD 15,2 mil millones en los EAU.

Alcance del Informe del Mercado de Consultoría de Construcción de los EAU

| Consultoría de Gestión de Proyectos |

| Estudios de Viabilidad |

| Informes Detallados de Proyectos |

| Servicios de Diseño e Ingeniería |

| Planificación Maestra y Otros Servicios |

| Residencial | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Centro de Datos | |

| Otros - Institucional, Hospitalidad, etc. | |

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos y Otros) |

| Energía y Servicios Públicos | |

| Infraestructura Social | |

| Otros |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Abu Dabi |

| Dubái |

| Sharjah |

| Resto de los EAU |

| Por Tipo de Servicio | Consultoría de Gestión de Proyectos | |

| Estudios de Viabilidad | ||

| Informes Detallados de Proyectos | ||

| Servicios de Diseño e Ingeniería | ||

| Planificación Maestra y Otros Servicios | ||

| Por Sector | Residencial | |

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Centro de Datos | ||

| Otros - Institucional, Hospitalidad, etc. | ||

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos y Otros) | |

| Energía y Servicios Públicos | ||

| Infraestructura Social | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Abu Dabi | |

| Dubái | ||

| Sharjah | ||

| Resto de los EAU | ||

Preguntas Clave Respondidas en el Informe

¿Qué magnitud tendrán los ingresos de consultoría vinculados a los megaproyectos federales de los EAU y de Dubái para 2031?

El tamaño del mercado de consultoría de construcción de los EAU está en camino de alcanzar USD 24,91 mil millones para 2031, impulsado por la cartera de infraestructura nacional de USD 700 mil millones.

¿Qué línea de servicio se está expandiendo más rápidamente?

Se prevé que la planificación maestra y el asesoramiento estratégico relacionado registren una CAGR del 8,05% durante 2026–2031, la más rápida entre todos los tipos de servicio.

¿Qué participación de los ingresos de 2025 provino del trabajo residencial?

Las asignaciones residenciales representaron el 40,5% de los ingresos del mercado en 2025, convirtiendo a la vivienda en el sector más grande ese año.

¿Qué emirato presenta las mejores perspectivas de crecimiento?

Se proyecta que Abu Dabi se expanda a una CAGR del 7,75% hasta 2031, impulsado por importantes programas de vivienda e industriales.

¿Cómo afectarán las normas obligatorias de BIM a los márgenes de los consultores?

El régimen de BIM de Dubái está elevando los honorarios de la fase de diseño en aproximadamente un 15–25% porque los clientes ahora exigen la entrega integrada de gemelos digitales, lo que genera márgenes más altos para las empresas con capacidades avanzadas de modelado.

¿Qué riesgos podrían frenar el crecimiento del mercado?

El aumento de las demandas salariales de los expatriados, la volatilidad de los precios de importación de materiales clave y los permisos desiguales fuera de Dubái podrían restar colectivamente hasta 2,1 puntos porcentuales a la CAGR prevista, a menos que se mitiguen mediante canales de talento, herramientas de seguimiento de costos y armonización regulatoria.

Última actualización de la página el: