Tamaño y Participación del Mercado de Consultoría de Construcción de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

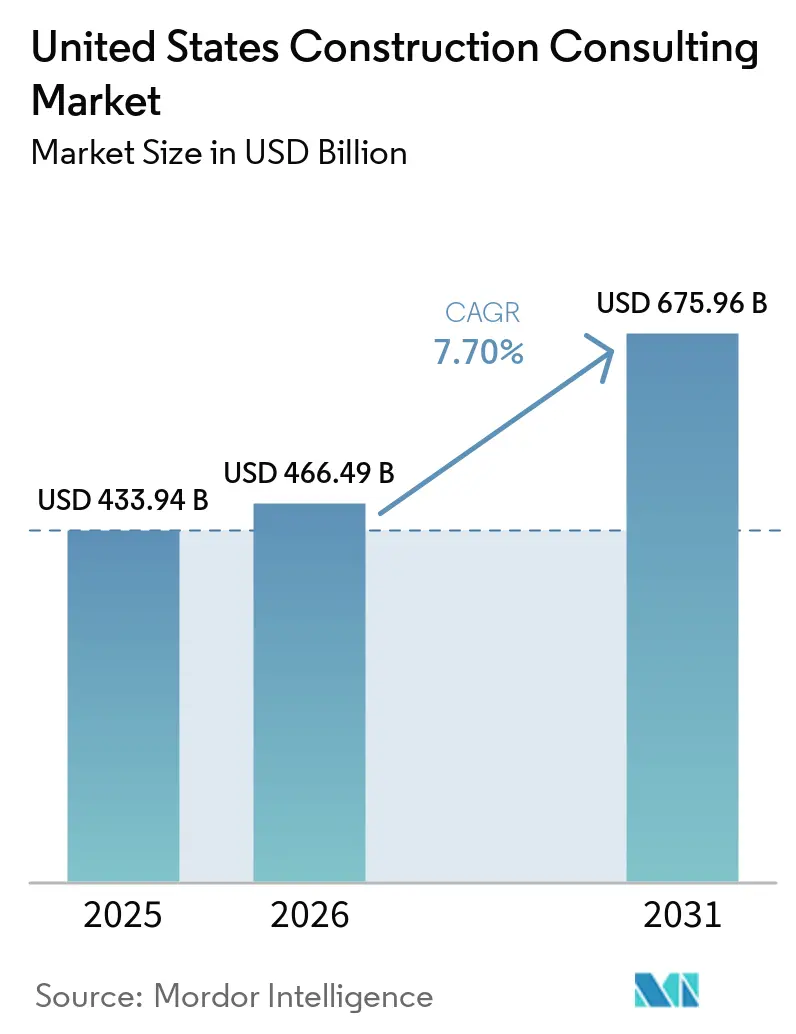

| Tamaño del mercado en el año base (2025) | 433.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 466.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 675.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de Construcción de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Consultoría de Construcción de los Estados Unidos sea de USD 433,94 mil millones en 2025, USD 466,49 mil millones en 2026, y alcance USD 675,96 mil millones en 2031, creciendo a una CAGR del 7,70% de 2026 a 2031.

El estímulo federal en infraestructura, liderado por la Ley de Inversión en Infraestructura y Empleos (IIJA), está sosteniendo canalizaciones plurianuales, mientras que los hiperescaladores privados están invirtiendo sumas récord en campus de centros de datos de inteligencia artificial (IA). Los consultores que pueden combinar la ingeniería civil tradicional con la asesoría de gemelos digitales están captando honorarios premium, ya que los propietarios priorizan la certeza de los plazos, la resiliencia y la habilitación tecnológica. La Consultoría de Gestión de Proyectos (CGP) mantiene su papel fundamental, aunque la demanda de planificación maestra está aumentando a medida que los propietarios buscan una responsabilidad única para la factibilidad, los permisos y el cumplimiento de los criterios ESG. La escasez de mano de obra, las cargas de documentación de Compra en América y la volatilidad de los costos de materiales completan el espectro de oportunidades y riesgos que sustenta el mercado de consultoría de construcción de los Estados Unidos.

Conclusiones Clave del Informe

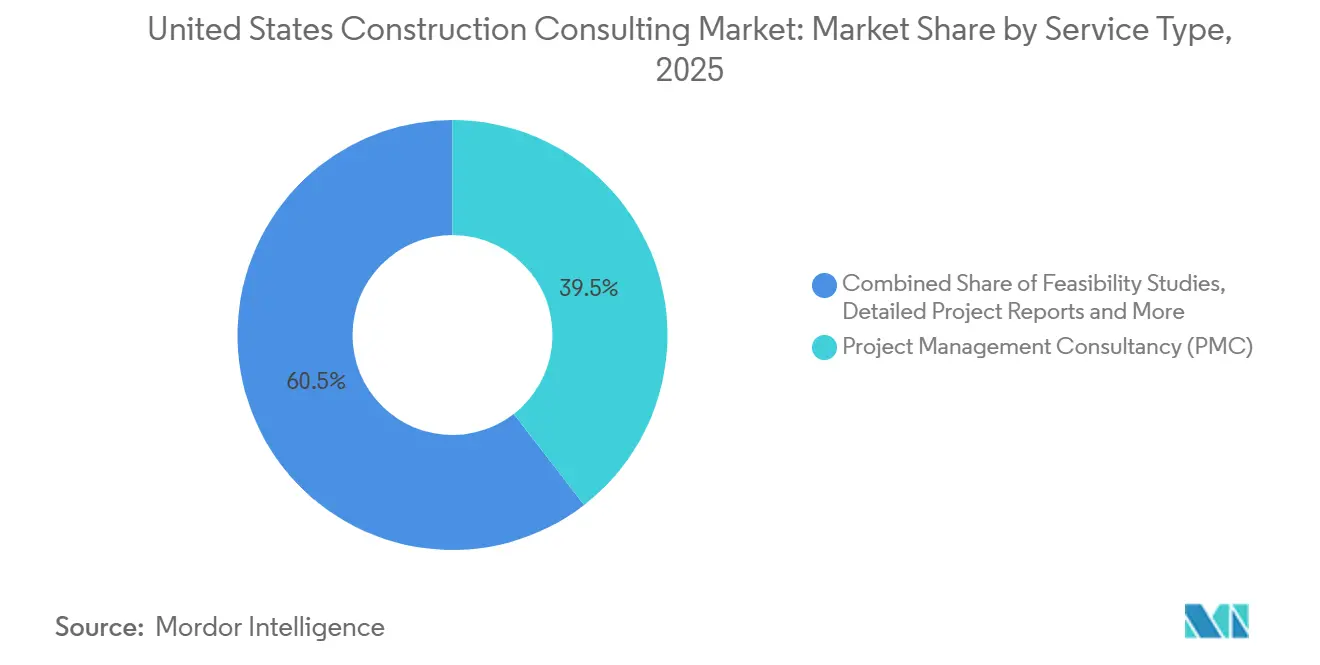

- Por tipo de servicio, la Consultoría de Gestión de Proyectos representó el 39,5% de la participación del mercado de consultoría de construcción de los Estados Unidos en 2025, mientras que la Planificación Maestra se proyecta que se expandirá a una CAGR del 8,3% hasta 2031.

- Por sector, los proyectos de Infraestructura y Civil representaron el 38,65% del tamaño del mercado de consultoría de construcción de los Estados Unidos en 2025, mientras que se espera que el segmento Comercial crezca a una CAGR del 8,4% entre 2026 y 2031.

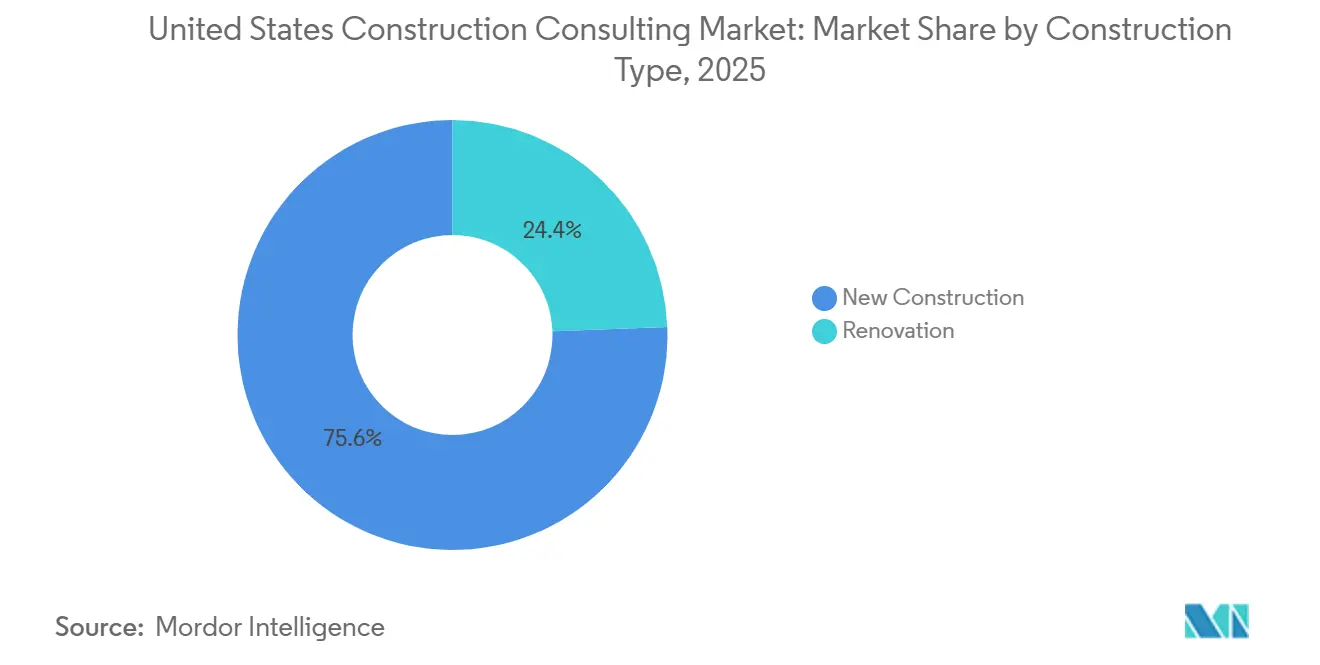

- Por tipo de construcción, la Nueva Construcción representó el 75,6% de la participación del mercado de consultoría de construcción de los Estados Unidos en 2025, pero se prevé que la Renovación aumente a una CAGR del 9,05% hasta 2031.

- Por fuente de inversión, la financiación privada representó el 75,69% del mercado de consultoría de construcción de los Estados Unidos en 2025, mientras que se proyecta que la financiación pública crezca a una CAGR más rápida del 8,55% durante 2026–2031.

- Por estados, el Sureste lideró con el 40,55% de la participación del mercado de consultoría de construcción de los Estados Unidos en 2025, mientras que el Oeste está preparado para la CAGR más rápida del 8,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Consultoría de Construcción de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del sector privado en centros de datos de IA | +2.1% | Oeste, Sureste, Suroeste | Mediano plazo (2–4 años) |

| El estímulo federal en infraestructura mantiene sólida la cartera de obras públicas | +1.8% | A nivel nacional, con mayor fuerza en el Sureste y el Oeste | Largo plazo (≥ 4 años) |

| Rápida adopción de BIM y gemelos digitales | +1.2% | Principales áreas metropolitanas del Oeste y el Noreste | Mediano plazo (2–4 años) |

| Mandatos de ESG y descarbonización | +1.0% | A nivel nacional, liderado por California y Nueva York | Largo plazo (≥ 4 años) |

| Propietarios del mercado medio que externalizan la gestión de proyectos | +0.9% | A nivel nacional, con inicio temprano en el Cinturón Solar | Corto plazo (≤ 2 años) |

| Complejidad del cumplimiento de Compra en América | +0.7% | Estados con altos desembolsos de carreteras con ayuda federal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Sector Privado en Centros de Datos de IA

Los gastos de capital de los hiperescaladores ascendieron a USD 443 mil millones en 2025 y tienen un presupuesto de USD 602 mil millones para 2026, mientras las empresas compiten por atender las cargas de trabajo de IA generativa. Los campus emblemáticos, como el complejo Stargate de USD 50 mil millones, demandan experiencia en selección de sitios, capacidad de servicios públicos y optimización del enfriamiento que pocas empresas poseen actualmente. Las previsiones del Instituto Americano de Arquitectos muestran que la facturación de centros de datos supera a todos los demás subsectores comerciales hasta 2027[1]Instituto Americano de Arquitectos, "Pronóstico de Consenso Julio 2025," aia.org . Los consultores que pueden coordinar más de 100 subcontratistas por campus mientras mitigan los riesgos ciberfísicos y aseguran marcos plurianuales. En consecuencia, las líneas de trabajo vinculadas a la IA son ahora el segmento de más rápido crecimiento del mercado de consultoría de construcción de los Estados Unidos.

El Estímulo Federal en Infraestructura Mantiene Sólida la Cartera de Obras Públicas

La IIJA canaliza USD 350 mil millones hacia carreteras y un presupuesto del Departamento de Transporte de USD 496 mil millones, anclando una demanda constante de consultores en vialidad, puentes e infraestructura hídrica[2]Administración Federal de Carreteras, "Memorando de Orientación BABA," fhwa.dot.gov . Los desembolsos en seguridad energética bajo la Ley CHIPS y Ciencia amplían aún más el alcance de la asesoría hacia megaproyectos de semiconductores y GNL. El alcance del trabajo ahora incluye evaluaciones de resiliencia climática y redes de carga para vehículos eléctricos, impulsando a los consultores hacia la cadena de valor estratégico. Las reglas de Preferencia de Compra en América de la Agencia Federal para el Manejo de Emergencias (FEMA), vigentes desde 2026, aumentan las cargas de documentación, haciendo indispensables a los consultores regulatorios. A medida que las asignaciones fluyen durante un horizonte de más de una década, el estímulo ofrece una visibilidad duradera para el mercado de consultoría de construcción de los Estados Unidos.

Rápida Adopción de BIM y Gemelos Digitales

Los propietarios insisten en la programación 4D, la detección de conflictos y los gemelos digitales de los ciclos de vida de los activos para comprimir los tiempos de entrega y reducir los costos operativos. El enfoque reduce el retrabajo, pero introduce nuevas amenazas cibernéticas; más de 5.400 ataques globales fueron registrados en 2024, con algunas demandas de rescate que superaron los USD 75 millones. Los consultores están incorporando el diseño de redes de confianza cero y la asignación de responsabilidades durante las fases conceptuales para proteger los dispositivos conectados. El túnel de desbordamiento de alcantarillado combinado de la Ciudad de Nueva York, supervisado por una empresa conjunta de AECOM y Parsons, muestra el monitoreo digital en tiempo real como un requisito de contratación. La fluidez en gemelos digitales se está convirtiendo rápidamente en una credencial de acceso para la preselección en contratos de gran envergadura.

Mandatos de ESG y Descarbonización

El programa de concreto de bajo carbono de la Agencia de Protección Ambiental destina USD 2 mil millones hacia materiales de emisiones reducidas verificadas, obligando a los consultores a integrar evaluaciones de ciclo de vida en los paquetes de licitación[3]Agencia de Protección Ambiental, "Materiales de Construcción de Bajo Carbono", epa.gov . La Regla de Energía Limpia del Departamento de Energía exige edificios federales listos para cero emisiones netas, impulsando la demanda de modelado energético e integración de energías renovables. Los umbrales de divulgación de gases de efecto invernadero para contratistas federales ahora se aplican a contratos superiores a USD 50 millones. El contrato de resiliencia de Battery Park City de USD 1.700 millones adjudicado a Arcadis muestra cómo la consultoría de adaptación climática escala de nicho a corriente principal. En conjunto, los mandatos de ESG añaden una capa de servicio premium predecible dentro del mercado de consultoría de construcción de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de consultores especializados eleva los honorarios | –1.3% | A nivel nacional, aguda en el Cinturón Solar de rápido crecimiento | Mediano plazo (2–4 años) |

| La volatilidad de los precios de los materiales retrasa los proyectos | –0.9% | A nivel nacional, más severa en el Oeste | Corto plazo (≤ 2 años) |

| Los regímenes de permisos fragmentados prolongan los plazos | –0.6% | Principales áreas metropolitanas costeras | Largo plazo (≥ 4 años) |

| El riesgo de responsabilidad cibernética disuade a las empresas más pequeñas | –0.4% | Construcciones de centros de datos e infraestructura crítica | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Consultores Especializados Eleva los Honorarios

El 92% de las empresas reportaron dificultades de contratación en 2025, y los salarios promedio de los trabajadores especializados alcanzaron USD 39,69 por hora, un 8,9% por encima de la media del sector privado. Las consultoras más pequeñas carecen de capital para herramientas de programación con IA o centros de redacción en el extranjero, lo que comprime los márgenes. Los grandes actores responden adquiriendo talento en masa; WSP compró Power Engineers por USD 1.780 millones en 2024. Las primas laborales elevadas reducen aproximadamente 1,3 puntos porcentuales de la CAGR prevista para el mercado de consultoría de construcción de los Estados Unidos.

La Volatilidad de los Precios de los Materiales Retrasa los Proyectos

El acero aumentó un 11,9% en 2025, mientras que la inflación regional en el Oeste subió al 4,55% desde el 4,41% a nivel nacional. Los propietarios retrasan los inicios para reajustar los precios de las licitaciones o incorporar cláusulas de escalada, como se observó en el contrato de GNL Woodside de Bechtel por USD 27 mil millones. Los consultores asumen encargos de mitigación, seguimiento de costos, cobertura e ingeniería de valor, pero los ciclos de licitación prolongados reducen los ingresos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Planificación Maestra Gana Impulso

La Consultoría de Gestión de Proyectos aseguró el 39,5% de la participación del mercado de consultoría de construcción de los Estados Unidos en 2025, reflejando su centralidad en el control de costos, plazos y contratistas. Sin embargo, se proyecta que la Planificación Maestra y otras ofertas de asesoría superen al mercado en general con una CAGR del 8,3% hasta 2031, a medida que los propietarios buscan orientación integral sobre factibilidad, zonificación y modelado de gemelos digitales. El contrato de Sound Transit de AECOM en 2026 ilustra cómo los planes maestros pueden extenderse hacia contratos de gestión de programas plurianuales. Las simulaciones de gemelos digitales que prueban escenarios de resiliencia elevan aún más las barreras de entrada, permitiendo a las consultoras asegurar honorarios recurrentes premium.

Los Estudios de Factibilidad y los Informes Detallados de Proyectos siguen siendo obligatorios para la contratación pública, especialmente donde los fondos de la IIJA requieren una evaluación rigurosa. Los Servicios de Diseño e Ingeniería continúan sustentando la entrega física, aunque la demanda de los clientes se está desplazando hacia la asesoría estratégica. Esta dinámica amplía el gasto total en asesoría y refuerza la propuesta de valor de las empresas que combinan conocimiento regulatorio con diseño centrado en datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: El Sector Comercial Supera en Demanda Digital

Los proyectos de Infraestructura y Civil representaron el 38,65% del mercado de consultoría de construcción de los Estados Unidos en 2025. Aun así, el sector Comercial está preparado para la CAGR más sólida del 8,4% durante 2026-2031, impulsado por iniciativas de centros de datos, ciencias de la vida y reutilización adaptativa. Las encuestas del Instituto Americano de Arquitectos citan un crecimiento del 26,3% en la facturación de centros de datos para 2026, superando ampliamente a todos los demás segmentos comerciales. Las reconversiones de oficinas en laboratorios de uso mixto y unidades residenciales añaden una cartera constante, incluso cuando los nuevos proyectos especulativos de oficinas se desaceleran. La empresa conjunta de Turner Construction para el estadio de Filadelfia muestra programas comerciales emblemáticos que combinan liderazgo en diseño con una gestión compleja de partes interesadas, atrayendo aún más a consultores con fluidez en la entrega habilitada por tecnología.

El impulso residencial en el Sureste sostiene los volúmenes de consultoría de referencia, mientras que las fábricas de semiconductores financiadas por la Ley CHIPS en el Oeste refuerzan las carteras industriales. Los paquetes de carreteras públicas, agua e infraestructura social siguen siendo considerables. Sin embargo, las construcciones privadas centradas en IA ofrecen una mayor intensidad de honorarios por dólar de gasto de capital, sesgando el crecimiento general hacia la clasificación Comercial en el mercado de consultoría de construcción de los Estados Unidos.

Por Tipo de Construcción: La Renovación se Acelera

La Nueva Construcción representó el 75,6% del gasto en 2025, pero se prevé que la Renovación ascienda a una CAGR del 9,05% hasta 2031. Una antigüedad media del parque de viviendas de 41 años y las dinámicas de "bloqueo" de las tasas hipotecarias canalizan el capital hacia la remodelación en lugar de la nueva construcción. Las renovaciones a gran escala, como la reforma del Centro de Convenciones de Las Vegas de 3,2 millones de pies cuadrados completada en 2026, demuestran que los proyectos de renovación pueden rivalizar con la complejidad de los proyectos en terrenos sin desarrollar. Los consultores que ofrecen conocimientos sobre ocupación por fases y preservación histórica obtienen una participación de mercado desproporcionada.

Los proyectos en terrenos sin desarrollar vinculados a la infraestructura federal y los campus de centros de datos hiperescalados mantienen la Nueva Construcción dominante en términos absolutos. Sin embargo, la trayectoria más pronunciada de las renovaciones desplaza los requisitos de habilidades hacia el escaneo de condiciones existentes, los permisos de terrenos contaminados y la programación orientada a las operaciones, diversificando así las fuentes de ingresos de las empresas de asesoría.

Por Fuente de Inversión: Los Fondos Públicos Ganan Velocidad

La inversión privada representó el 75,69% de los desembolsos del mercado en 2025, aunque se proyecta que la financiación Pública se expanda más rápidamente a una CAGR del 8,55% a medida que la IIJA, los programas CHIPS y de resiliencia climática escalan los desembolsos. La asignación de carreteras de USD 15.200 millones de California y la participación de USD 3.300 millones de Washington sustentan carteras de consultoría constantes. La planta de semiconductores de USD 15 mil millones de Micron en Idaho, respaldada por incentivos, ilustra modelos de financiación mixta que difuminan las líneas público-privadas y amplían los alcances de la asesoría.

El capital privado sigue siendo sólido en la construcción de centros de datos de IA, la logística industrial y la vivienda multifamiliar en las áreas metropolitanas del Cinturón Solar. Sin embargo, las carteras de oficinas y comercio minorista sensibles a la recesión siguen siendo tibias, haciendo de las asignaciones públicas un estabilizador anticíclico esencial para el mercado de consultoría de construcción de los Estados Unidos.

Análisis Geográfico

El Sureste retuvo el 40,55% de la participación del mercado de consultoría de construcción de los Estados Unidos en 2025, impulsado por las carteras de almacenes, hospitales y manufactura en Florida, Georgia, Carolina del Norte y Carolina del Sur. Carolina del Norte añadió 10.200 empleos en construcción, un incremento interanual del 3,7%, gracias a las construcciones de centros de datos, energía y hospitales, mientras que Florida perdió 8.800 puestos a medida que el impulso residencial se enfrió. El crecimiento del 54% en comercio minorista y del 39% en alojamiento de Georgia destaca la diversificación regional, y el aumento del 70% en hospitales de Carolina del Sur señala construcciones sanitarias alineadas con los flujos de población. Los climas de negocios favorables y las ventajas en costos laborales consolidan la demanda de consultoría de base del Sureste.

Se prevé que el Oeste tenga la CAGR más rápida del 8,85% hasta 2031, ayudado por la asignación de carreteras de USD 15.200 millones de California, el tramo de USD 3.300 millones de Washington y megaproyectos como el Embalse Sites de USD 3.900 millones y la fábrica de semiconductores de USD 15 mil millones en Idaho. La inflación de costos de insumos regionales al 4,55% por encima del nivel nacional del 4,41% subraya la necesidad de asesoría en control de costos. El centro de datos de USD 800 millones de Meta en Kuna (Idaho) y la fábrica de Micron subrayan el crecimiento centrado en semiconductores que depende de consultores especializados en permisos ambientales y tribales.

El Noreste, el Medio Oeste y el Suroeste completan el panorama nacional. El programa de resiliencia de Battery Park City de USD 1.700 millones de Nueva York ejemplifica la demanda de consultoría de adaptación climática. Las inversiones industriales del Medio Oeste, como la empresa conjunta de electrolizadores de Fluor en Virginia, mantienen activas las asesorías en energía y energía limpia. En el Suroeste, Texas y Arizona absorben capital de centros de datos y logística, con el reemplazo del Puente Buck O'Neil de HNTB destacando la tracción del diseño-construcción. En conjunto, estas regiones proporcionan un tapiz de demanda diverso que sustenta la resiliencia del mercado a largo plazo.

Panorama Competitivo

El mercado de consultoría de construcción de los Estados Unidos está moderadamente consolidado, con grandes empresas de ingeniería global que lideran la entrega de proyectos a gran escala. Aun así, una base diversa de especialistas de tamaño medio y participantes liderados por tecnología sostiene la intensidad competitiva y la fragmentación en los segmentos de asesoría y mercado medio. Los grandes actores internacionales AECOM, Jacobs, WSP, Bechtel y Fluor anclan el nivel superior, aprovechando los recursos globales y las ofertas integrales que abarcan desde el diseño hasta la puesta en marcha. La adquisición de Ricardo por USD 670 millones por parte de WSP en 2025 amplió su conjunto de herramientas ambiental y ferroviario, mientras que la adquisición de PA Consulting por USD 1.600 millones por parte de Jacobs aporta capacidad estratégica y digital. La escala ofrece ventaja en licitaciones para megaproyectos federales, pero no impide que los disruptores de nicho se abran paso en carriles especializados.

Los especialistas de tamaño medio y regionales prosperan al reclamar nichos de representación del propietario y cumplimiento normativo. Terrapin Construction Group e YA Group se diferencian con estimaciones impulsadas por IA y modelos de cero conflictos, atendiendo a propietarios de proyectos de USD 10-100 millones que los grandes consorcios de ingeniería, adquisición y construcción han ignorado históricamente. La documentación de Compra en América y las divulgaciones de ESG proporcionan palancas adicionales de fragmentación, ya que los actores más pequeños equipan a los contratistas con equipos de cumplimiento ágiles y diseñados específicamente.

La adopción de tecnología es el campo de batalla decisivo. Las empresas que integran BIM, programación 4D y gemelos digitales con seguridad cibernética obtienen mandatos de mayor margen y plurianuales. El monitoreo en tiempo real del túnel de desbordamiento de alcantarillado combinado de Nueva York por parte de AECOM-Parsons y los servicios de riesgo cibernético para centros de datos de HDR ilustran el papel de la tecnología en la diferenciación competitiva. A medida que las cargas de trabajo de IA se expanden, los propietarios de capital se sienten cada vez más cómodos otorgando a los consultores marcos de ciclo de vida completo, desde la planificación hasta las operaciones, para demostrar su destreza digital.

Líderes de la Industria de Consultoría de Construcción de los Estados Unidos

AECOM

Jacobs

WSP USA

HDR Inc.

Bechtel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: AECOM y Parsons formaron una empresa conjunta para la supervisión del túnel de desbordamiento de alcantarillado combinado de la Ciudad de Nueva York, incorporando paneles de control BIM en tiempo real.

- Febrero de 2026: AECOM ganó un contrato de diseño y gestión de programas para la expansión de la red de Sound Transit en Seattle.

- Enero de 2026: Jacobs adquirió la participación restante en PA Consulting por USD 1.600 millones, reforzando la profundidad en estrategia y tecnología.

- Enero de 2026: AECOM Hunt y PENTA entregaron la renovación del Centro de Convenciones de Las Vegas de 3,2 millones de pies cuadrados.

Alcance del Informe del Mercado de Consultoría de Construcción de los Estados Unidos

| Consultoría de Gestión de Proyectos (CGP) |

| Estudios de Factibilidad |

| Informes Detallados de Proyectos (IDP) |

| Servicios de Diseño e Ingeniería |

| Planificación Maestra y Otros Servicios |

| Residencial | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Centros de Datos | |

| Otros - Institucional, Hospitalidad, etc. | |

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Infraestructura Social | |

| Otros |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Noreste (Nueva York, Massachusetts, Pensilvania, etc.) |

| Medio Oeste (Illinois, Ohio, Míchigan, etc.) |

| Sureste (Florida, Georgia, Carolina del Norte, etc.) |

| Oeste (California, Washington, Colorado, etc.) |

| Suroeste (Texas, Arizona, Nuevo México, etc.) |

| Por Tipo de Servicio | Consultoría de Gestión de Proyectos (CGP) | |

| Estudios de Factibilidad | ||

| Informes Detallados de Proyectos (IDP) | ||

| Servicios de Diseño e Ingeniería | ||

| Planificación Maestra y Otros Servicios | ||

| Por Sector | Residencial | |

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Centros de Datos | ||

| Otros - Institucional, Hospitalidad, etc. | ||

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Infraestructura Social | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Noreste (Nueva York, Massachusetts, Pensilvania, etc.) | |

| Medio Oeste (Illinois, Ohio, Míchigan, etc.) | ||

| Sureste (Florida, Georgia, Carolina del Norte, etc.) | ||

| Oeste (California, Washington, Colorado, etc.) | ||

| Suroeste (Texas, Arizona, Nuevo México, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de consultoría de construcción de los Estados Unidos en 2031?

Mordor Intelligence proyecta que el mercado alcanzará USD 675,96 mil millones en 2031, creciendo a una CAGR del 7,7% de 2026 a 2031.

¿Qué tipo de servicio lidera el gasto?

La Consultoría de Gestión de Proyectos capturó el 39,5% de la participación del mercado de consultoría de construcción de los Estados Unidos en 2025, manteniéndose como el principal generador de honorarios.

¿Qué segmento está creciendo más rápido?

El sector Comercial, impulsado por los centros de datos de IA y los proyectos de reutilización adaptativa, se espera que se expanda a una CAGR del 8,4% entre 2026 y 2031.

¿Qué región tiene el pronóstico de crecimiento más rápido?

La región Oeste está preparada para lograr la CAGR más alta del 8,85% hasta 2031, gracias a los megaproyectos de semiconductores e infraestructura hídrica respaldados por la financiación de la IIJA.

¿Cómo están impactando las reglas de Compra en América a los consultores?

Las implementaciones por fases de octubre de 2025 y octubre de 2026 imponen documentación de contenido nacional, creando una demanda constante de servicios de asesoría en cumplimiento y nuevas fuentes de ingresos recurrentes.

Última actualización de la página el: