Tamaño y Participación del Mercado de Salsas, Condimentos y Aderezos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 191.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 252.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salsas, Condimentos y Aderezos por Mordor Intelligence

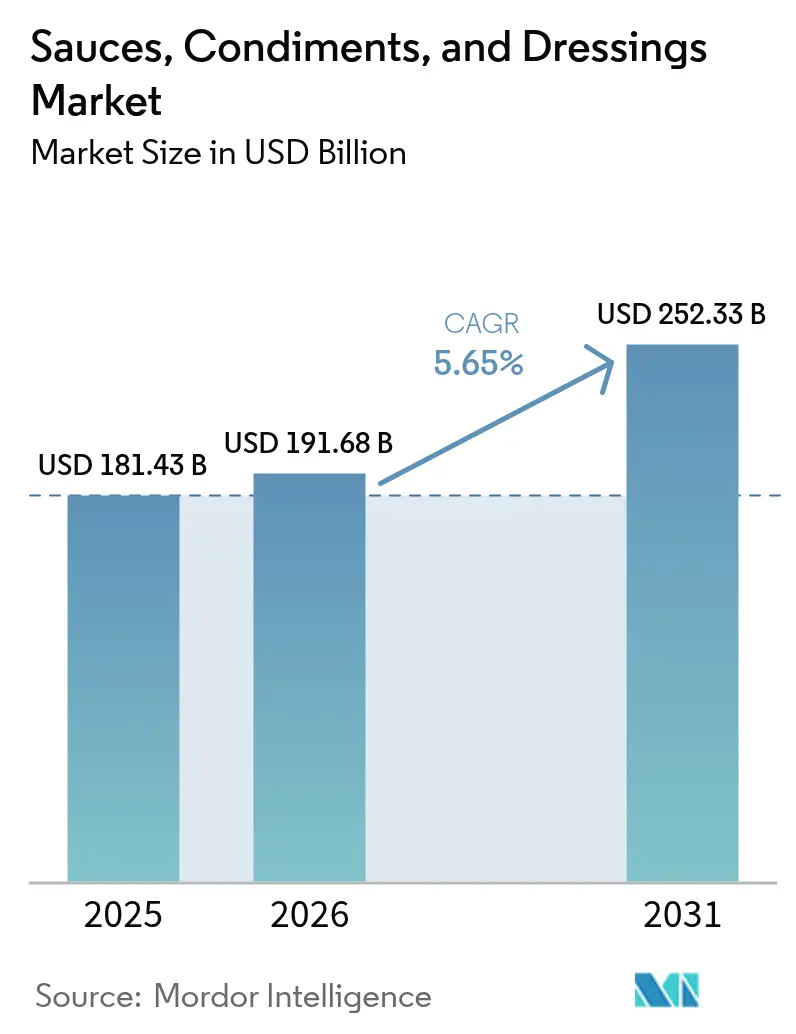

El tamaño del mercado global de salsas, aderezos y condimentos en 2026 se estima en USD 191,68 mil millones, creciendo desde el valor de 2025 de USD 181,43 mil millones con proyecciones para 2031 que muestran USD 252,33 mil millones, creciendo a una CAGR del 5,65% durante 2026-2031. A medida que los consumidores buscan cada vez más sabores auténticos, recetas premium de etiqueta limpia y soluciones de comidas convenientes, la creación de valor está aumentando en todos los canales. Los esfuerzos de modernización, especialmente la decisión de la Administración de Alimentos y Medicamentos de los Estados Unidos de revocar 52 estándares obsoletos en 2025, han facilitado los desafíos de reformulación y ampliado las vías para la innovación. Se espera que este cambio regulatorio aliente a los fabricantes a experimentar con nuevos ingredientes y formulaciones, fomentando la diferenciación de productos y atendiendo a las preferencias cambiantes de los consumidores. Además, el creciente énfasis en hábitos alimenticios saludables ha generado un aumento en la demanda de opciones bajas en sodio, orgánicas y sin gluten dentro de la categoría de salsas, aderezos y condimentos. Factores como la rápida urbanización en Asia-Pacífico, que impulsa la demanda de condimentos listos para usar, el aumento global en la adopción del comercio electrónico de alimentos que mejora la accesibilidad a diversas ofertas de productos, y las estrategias de abastecimiento de ingredientes verticalmente integrado, que garantizan la eficiencia de costos y el control de calidad, están impulsando el crecimiento del mercado de salsas, aderezos y condimentos[1]Fuente: Registro Federal, "Propuesta para Revocar 23 Estándares de Identidad para Alimentos", federalregister.gov. Además, la creciente influencia de las cocinas internacionales y la creciente popularidad de los sabores de fusión están creando nuevas oportunidades para que los actores del mercado innoven y amplíen sus carteras de productos.

Conclusiones Clave del Informe

- Por tipo de producto, las salsas captaron el 49,25% de la participación del mercado de salsas, aderezos y condimentos en 2025, mientras que se prevé que los aderezos registren una CAGR del 6,61% hasta 2031.

- Por categoría, las ofertas convencionales dominaron con una participación de ingresos del 82,10% en 2025; se proyecta que las alternativas orgánicas/de etiqueta limpia crezcan a una CAGR del 6,05% entre 2026-2031.

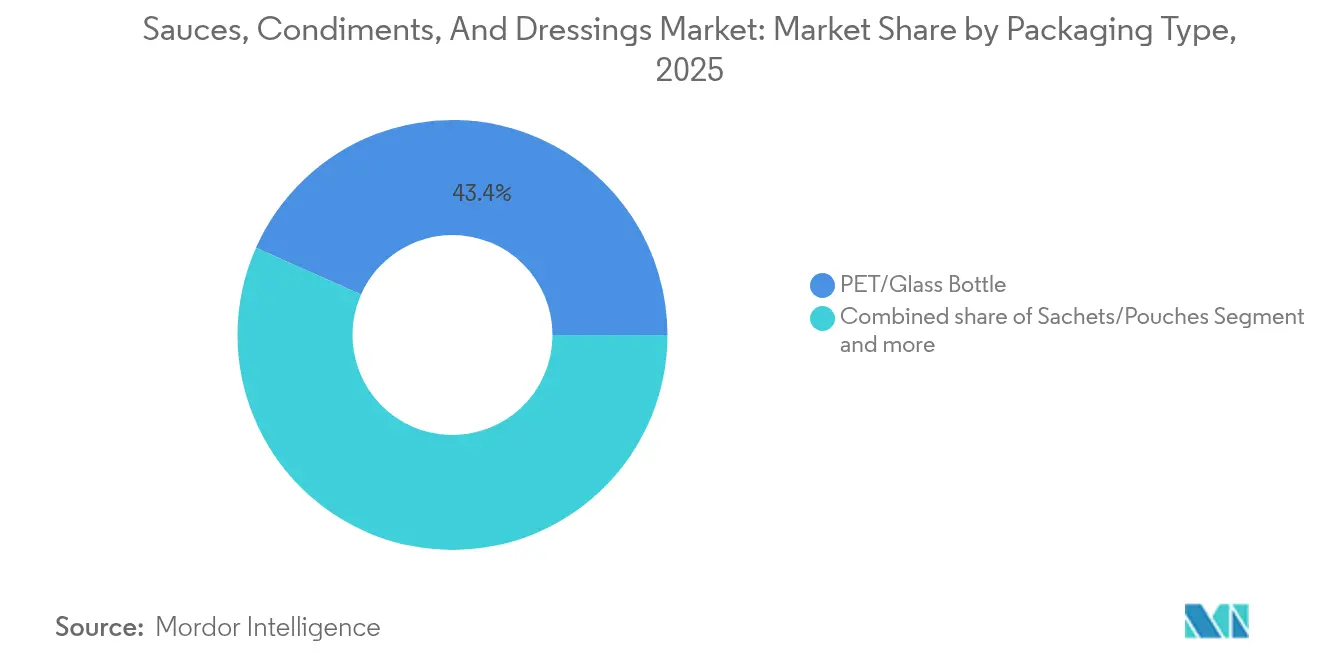

- Por formato de envase, las botellas PET/vidrio representaron el 43,35% de las ventas de 2025, mientras que se espera que los sobres y bolsas crezcan a una CAGR del 5,86% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados controlaron el 58,75% de la facturación de 2025, aunque el comercio minorista en línea está preparado para la expansión más rápida con una CAGR del 6,71% durante el período de pronóstico.

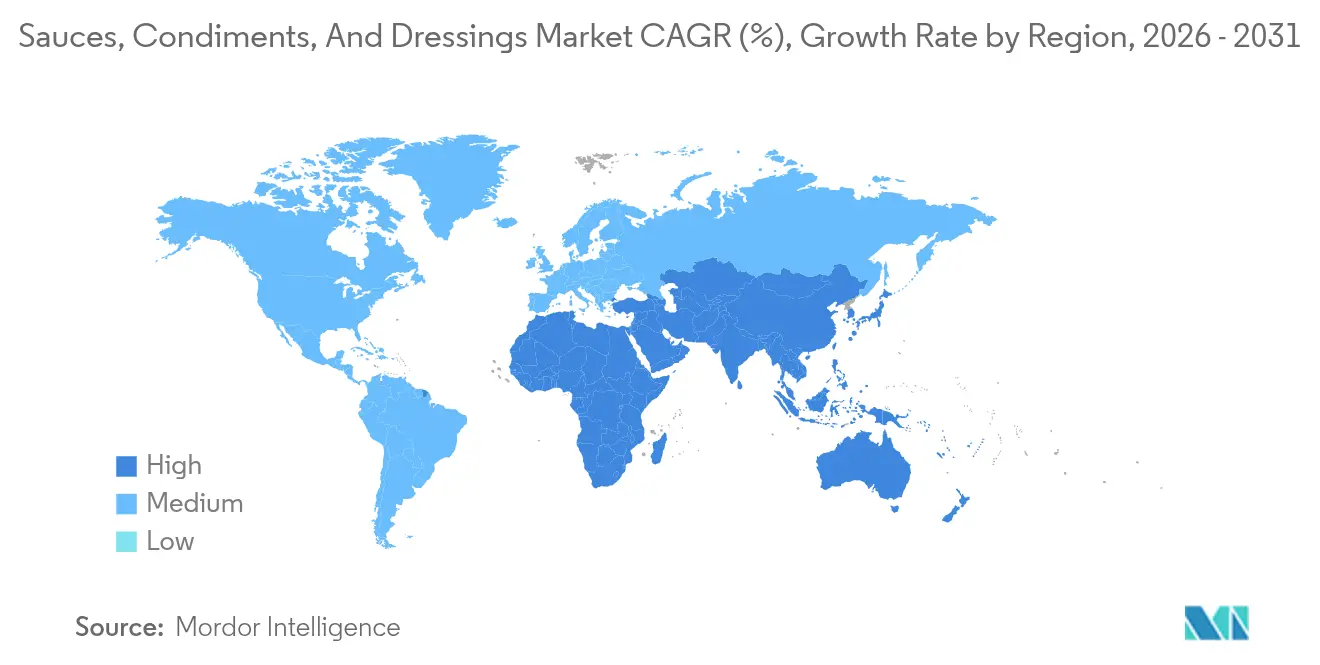

- Por región, Asia-Pacífico mantuvo una participación del 41,20% en 2025; se proyecta que la región de Oriente Medio y África registre la CAGR más alta del 7,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salsas, Condimentos y Aderezos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación de productos y diversificación de sabores | +1.2% | Global (enfoque en América del Norte y Asia-Pacífico) | Mediano plazo (2-4 años) |

| Creciente popularidad de las cocinas étnicas y regionales | +1.0% | Global (más fuerte en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Formulaciones de etiqueta limpia con precio premium | +0.9% | América del Norte y UE; en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de la cultura alimentaria y las redes sociales | +0.8% | Cohortes juveniles globales | Corto plazo (≤ 2 años) |

| Aumento de la cocina en casa y las ocasiones de comidas híbridas | +0.7% | Mercados desarrollados en todo el mundo | Mediano plazo (2-4 años) |

| Fortificación de condimentos con ingredientes funcionales | +0.6% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovación de Productos y Diversificación de Sabores

En un estudio de 2024 publicado en Frontiers in Nutrition, los investigadores destacaron un avance: las marcas ahora pueden reducir el sodio en el kétchup hasta en un 52% sin comprometer el sabor. Esta innovación es posible gracias a las tecnologías avanzadas de encapsulación, que garantizan la retención del sabor al tiempo que cumplen los objetivos de reformulación orientados a la salud. Las empresas multinacionales están aprovechando estos sistemas de microentrega, integrándolos con cocinas de creación rápida de prototipos. Esta integración permite que las recetas piloto pasen del concepto a las estanterías de las tiendas en menos de nueve meses, acelerando significativamente los plazos de desarrollo de productos. Con la Administración de Alimentos y Medicamentos lista para introducir nuevos criterios para la etiqueta "saludable" en febrero de 2028, existe un mayor impulso hacia las reformulaciones ricas en nutrientes. Estos criterios son particularmente impactantes ya que los condimentos ya no ayudarán a los platos principales a calificar para esta etiqueta, lo que lleva a los fabricantes a innovar de forma independiente. En consecuencia, las casas de sabores y los fabricantes de marcas están colaborando para crear perfiles de sabor más audaces y diversos, como el barbacoa de gochujang, el aioli de yuzu fermentado y la crema de chipotle con lima. Estos sabores atienden tanto a los paladares aventureros de los consumidores como a los límites regulatorios de sodio, logrando un equilibrio entre el sabor y el cumplimiento normativo. Por lo tanto, el mercado de salsas, aderezos y condimentos valora cada vez más la agilidad en investigación y desarrollo. Las empresas también se centran en la traducción de sabores entre regiones para satisfacer la creciente demanda de gustos de inspiración global, asegurando que sus productos resuenen con las diversas preferencias de los consumidores mientras se adhieren a los estándares regulatorios en evolución.

Creciente popularidad de las cocinas étnicas y regionales

Los datos del Departamento de Agricultura de los Estados Unidos revelan que los hogares estadounidenses están adoptando cada vez más las especias globales, lo que sugiere una tendencia en la que los compradores recrean platos de restaurante en casa. Este cambio refleja un creciente interés de los consumidores en diversas experiencias culinarias y una disposición a experimentar con sabores más allá de la cocina estadounidense tradicional[2]Fuente: Departamento de Agricultura de los Estados Unidos," Se espera que los patrones de consumo global de alimentos cambien en el próximo cuarto de siglo a medida que aumenten la población y los ingresos", ers.usda.gov. Los productos patrimoniales, antes confinados a los mercados locales, están llegando ahora a los estantes de los supermercados convencionales. Este cambio, observado con artículos como el doubanjiang de Sichuan y el mole negro mexicano, subraya una creciente aceptación de los ingredientes internacionales. En respuesta, los grandes actores como Unilever están lanzando productos específicos para cada región, como una mayonesa inspirada en la guasacaca adaptada para los consumidores sudamericanos, para satisfacer esta demanda en evolución. Mientras tanto, las marcas artesanales más pequeñas están ganando espacio en los estantes, ayudadas por distribuidores que priorizan narrativas auténticas que resuenan con los consumidores que buscan conexiones culturales genuinas. La autenticidad, arraigada en el origen y el procesamiento tradicional, ha generado un aumento en la popularidad de las salsas, aderezos y condimentos. El énfasis en los métodos de fermentación nativos y las variedades de pimienta de finca única ha mejorado aún más el atractivo de estos productos, particularmente entre los exploradores de sabores que valoran los ingredientes únicos y de alta calidad.

Formulaciones de etiqueta limpia con precio premium

Los consumidores están cada vez más dispuestos a pagar un precio premium por ingredientes reconocibles, lo que ha generado un aumento en la demanda de alimentos orgánicos. Esta tendencia pone de relieve una creciente preferencia por la transparencia y los productos naturales en la industria alimentaria. En un movimiento relacionado, la Comisión Europea, tras realizar revisiones de genotoxicidad, ha comenzado a eliminar gradualmente ocho aromatizantes de humo[3]Fuente: Comisión Europea,"Los Estados miembros respaldan la retirada de aromatizantes de humo del mercado de la UE", ec.europa.eu. Esta acción regulatoria sienta un precedente significativo, alentando a muchos fabricantes a reformular proactivamente sus productos para cumplir con los estándares de seguridad en evolución. En respuesta, los fabricantes de condimentos están realizando inversiones estratégicas para alinearse con estos cambios. Estas inversiones incluyen el establecimiento de jardines de hierbas verticalmente integrados para garantizar un suministro constante de ingredientes frescos, la obtención de contratos de huevos de gallinas en jaulas enriquecidas para cumplir con los estándares éticos y de calidad, y el desarrollo de mezclas de conservantes naturales para reemplazar los aditivos artificiales. Además, las aplicaciones de transparencia de la cadena de suministro están desempeñando un papel crucial en la mejora del posicionamiento premium. Estas aplicaciones permiten a los consumidores acceder a información detallada sobre los orígenes de los productos escaneando los códigos QR a nivel de granja que se muestran en las etiquetas de las botellas, fomentando la confianza y la lealtad a la marca. En conjunto, estas tendencias no solo están ampliando el conjunto de valor en el mercado de salsas, aderezos y condimentos, sino que también están reduciendo la tolerancia de la industria hacia los aditivos artificiales, señalando un cambio hacia prácticas más sostenibles y centradas en el consumidor.

Influencia de la cultura alimentaria y las redes sociales

En tan solo semanas, los videos de recetas de formato corto pueden desencadenar modas de condimentos a nivel nacional, como se vio con la sensación viral de la "salsa rosa" de 2024. Este ritmo acelerado acorta los plazos de comercialización para los actores establecidos, al tiempo que otorga a los recién llegados ágiles un protagonismo significativo. Los análisis de hashtags de las principales plataformas revelan que en el primer trimestre de 2025, las 100 principales publicaciones relacionadas con condimentos acumularon la asombrosa cifra de 2.400 millones de visualizaciones, destacando el inmenso alcance e influencia del contenido digital en la configuración de las preferencias de los consumidores. Con ciclos de tendencias tan rápidos, las marcas enfrentan mayores riesgos reputacionales ante cualquier error, ya que los comentarios negativos pueden propagarse con la misma rapidez que las tendencias positivas. En respuesta, han recurrido a herramientas de escucha social en tiempo real para monitorear el sentimiento de los consumidores y a lanzamientos piloto en microlotes para probar nuevos productos en entornos más pequeños y controlados. Esta inmediatez no solo influye en los sabores de los productos, sino que también redefine los diseños de envases, los estilos de servicio e incluso las estrategias de marketing. Las marcas están alineando cada vez más sus ofertas con los rituales de los consumidores que priorizan lo digital, centrándose en estéticas visualmente atractivas, formatos innovadores y soluciones orientadas a la conveniencia para captar la atención en un mercado altamente competitivo. El mercado de salsas, aderezos y condimentos está evolucionando rápidamente para satisfacer estas demandas, garantizando su relevancia en una era en la que las tendencias pueden cambiar de la noche a la mañana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por alto contenido de azúcar/sal y conservantes | –0.8% | Global (más estricto en la UE y América del Norte) | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas de tomate/chile | –0.6% | Global; agudo en los centros de procesamiento | Mediano plazo (2-4 años) |

| Costos de cumplimiento de etiquetado regional para exportadores | –0.4% | Corredores UE-EE. UU.-China | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor hacia los aditivos | –0.5% | Mercados desarrollados, en expansión a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por alto contenido de azúcar/sal y conservantes

Con la Administración de Alimentos y Medicamentos estableciendo el 1 de enero de 2028 como fecha límite para las etiquetas nutricionales actualizadas, las marcas globales se ven obligadas a ajustar simultáneamente los niveles de sodio y azúcar en toda su cartera de productos. Este cambio regulatorio tiene como objetivo promover opciones de consumo más saludables, pero presenta desafíos significativos para los fabricantes. Dado que las salsas y los aderezos no pueden ayudar a los platos principales a cumplir con los estándares "saludables", las empresas tienen la tarea de renovar estos productos de forma independiente, lo que requiere esfuerzos sustanciales de reformulación. A medida que los conservantes tradicionales son objeto de escrutinio, surgen desafíos para preservar el sabor y garantizar la seguridad del producto. En particular, los benzoatos y parabenos, que antes se usaban ampliamente, han aparecido en varias listas de evitación de minoristas debido a las crecientes preocupaciones de los consumidores y los reguladores. Para abordar estos problemas, los fabricantes dependen cada vez más de potenciadores del sabor salado patentados y sistemas antimicrobianos naturales. Sin embargo, estos ingredientes avanzados tienen un costo premium, lo que aumenta los costos de producción y potencialmente altera los perfiles de sabor establecidos, lo que podría afectar la lealtad a la marca. Para los actores más pequeños en el mercado de salsas, aderezos y condimentos, estos desafíos son aún más pronunciados. Los recursos limitados y los presupuestos más ajustados restringen su capacidad para experimentar con nuevas formulaciones, lo que dificulta la competencia con empresas más grandes que pueden absorber costos más altos e invertir en soluciones innovadoras. Como resultado, es probable que la dinámica del mercado cambie, favoreciendo a las marcas bien dotadas de recursos que puedan adaptarse a estos cambios regulatorios y orientados al consumidor.

Precios volátiles de materias primas de tomate/chile

En 2024, la producción de tomates para procesamiento de California cayó un 12% debido a condiciones climáticas extremas, mientras que las condiciones de El Niño causaron estragos en los cultivos de ají amarillo peruano, perturbando significativamente las cadenas de suministro globales y la disponibilidad de materias primas. A pesar de la mejora en las relaciones globales de existencias respecto al uso, el Banco Mundial ha señalado la volatilidad continua, enfatizando los desafíos que enfrentan los fabricantes para gestionar los costos y garantizar un suministro constante. Los fabricantes sin cobertura de futuros son particularmente vulnerables, ya que absorben los aumentos inmediatos de precios, que o bien erosionan los márgenes de beneficio o requieren re-especificaciones de recetas que podrían afectar la calidad del producto y la satisfacción del consumidor. Para contrarrestar estos desafíos, algunos fabricantes han diversificado hacia ingredientes alternativos, como análogos de kétchup a base de zanahoria o pastas de pimiento deshidratado. Sin embargo, estas sustituciones conllevan el riesgo de rechazo por parte del consumidor, ya que los cambios en el sabor, la textura o la experiencia general del producto pueden no alinearse con las expectativas del consumidor. Si la escasez de materias primas persiste, podría frenar significativamente la trayectoria de crecimiento a mediano plazo del mercado de salsas, aderezos y condimentos, lo que podría llevar a una reducción de la innovación, precios más altos y rentabilidad limitada para los fabricantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Versátiles Salsas Mantienen el Liderazgo

En 2025, las salsas generaron un valor minorista de USD 89,36 mil millones, acaparando una sólida participación del 49,25% del mercado global de salsas, aderezos y condimentos. Dominan el mercado, encontrando aplicaciones versátiles en todo, desde kits de comidas y marinadas hasta salsas para todo el día. El auge de las pastas de chile artesanales y las mezclas de soja fermentada ha impulsado a las salsas hacia los espacios minoristas premium, atendiendo a los consumidores con paladar para sabores auténticos y atrevidos. La innovación de marca brilla a través del envase, como las bolsas exprimibles para salsas de wok y los frascos de tamaño familiar para salsas espesas, mejorando la conveniencia y la relevancia. El atractivo de este segmento se extiende a categorías adyacentes, especialmente las comidas listas para comer y los aperitivos, ampliando las vías de consumo. Si bien los aderezos y otros condimentos compiten por la atención, las salsas anclan firmemente el mercado, evolucionando hábilmente con las tendencias culinarias mientras mantienen su papel esencial en los hogares y las cocinas de servicios de alimentos.

Los aderezos están emergiendo como el segmento de más rápido crecimiento en el ámbito de las salsas, aderezos y condimentos, con una proyección de CAGR del 6,61% para 2031. Su ascenso está impulsado por reformulaciones centradas en la salud, como emulsiones reducidas en aceite y bases fermentadas, que resuenan con los consumidores conscientes de las calorías. Las innovaciones como los aderezos de yogur griego y aceite de aguacate ofrecen perfiles ricos en nutrientes sin sacrificar el sabor. Los envases mejorados, como las botellas vertedoras con infusores de especias, impulsan la personalización en casa, permitiendo que los aderezos rivalicen con las salsas. Los aderezos ahora complementan un espectro de comidas más amplio, desde ensaladas y cuencos de cereales hasta sándwiches, ampliando su uso. A medida que las marcas se adentran en productos híbridos que fusionan características de aderezos y salsas, las líneas se difuminan. Sin embargo, con una sólida cartera de innovación centrada en la salud, la categoría de aderezos está preparada para un crecimiento sostenido hasta el final de la década.

Por Categoría: La Etiqueta Limpia Asciende Bajo Restricciones de Costos

En 2025, las recetas convencionales dominaron el mercado global de salsas, aderezos y condimentos, acaparando una impresionante participación del 82,10%. Los compradores conscientes del presupuesto, particularmente en regiones sensibles al precio, se inclinan hacia estas marcas orientadas al valor, consolidando su liderazgo en el mercado. Sin embargo, un análisis de cesta ajustado por inflación indica una notable resiliencia en los condimentos convencionales premium, con los consumidores mostrando una reticencia a degradarse a alternativas de menor calidad. Los canales minoristas presentan de manera prominente los productos convencionales, ocupando la mayor parte del espacio en los estantes. Si bien las tendencias de salud introducen competencia de formulaciones más limpias, muchas marcas convencionales están realizando reformulaciones sutiles, como reducir el sodio o sustituir los emulsionantes sintéticos por fibras de origen vegetal para cerrar la brecha de percepción. Estos movimientos estratégicos no solo protegen su participación de mercado, sino que también mejoran su competitividad frente a las afirmaciones típicamente asociadas con las marcas de etiqueta limpia.

Las salsas, aderezos y condimentos de etiqueta limpia están en una trayectoria ascendente, expandiéndose a una CAGR estimada del 6,05%, convirtiéndolos en el segmento de más rápido crecimiento del mercado. Este auge está impulsado por un creciente apetito de los consumidores por la transparencia, con decisiones de compra influenciadas por ingredientes familiares y certificaciones como USDA Orgánico, Hoja de la UE y Non-GMO Project Verified. En respuesta, los minoristas están creando secciones "naturales" dedicadas, colocando kétchups sin aditivos junto a salsas de soja sin gluten para promover la exploración entre categorías. A pesar de enfrentar desafíos, como una caída del 4% en el área de tomates orgánicos en 2024, las marcas están innovando. Están mezclando bases certificadas como orgánicas con especias cultivadas convencionalmente, comercializándolas como alternativas "mejores para ti". Esta adaptabilidad no solo navega las restricciones de suministro, sino que también resuena con los consumidores conscientes de la calidad. A medida que los productos convencionales adoptan gradualmente características de etiqueta limpia, el énfasis en la pureza de los ingredientes puede disminuir, desplazando el enfoque competitivo hacia estrategias de marca, narrativa y precios.

Por Envase: Los Formatos Flexibles Aceleran el Control de Porciones

En 2025, las botellas PET y de vidrio juntas representaron el 43,35% del volumen minorista en el mercado de salsas, aderezos y condimentos, reforzando su estatus como los formatos de envase líderes. Las botellas PET dominan las categorías de alto volumen como el kétchup, donde su diseño apto para exprimir ayuda en la precisión de las porciones, una característica crucial para los consumidores conscientes de las calorías. Por el contrario, las botellas de vidrio representan el posicionamiento premium, especialmente para las salsas de pasta patrimoniales y los aceites de chile fermentado, donde la claridad visual y el atractivo del producto son primordiales. Esta sinergia permite al segmento atender tanto las demandas del mercado masivo como las narrativas de marcas premium, ampliando su alcance al consumidor. Si bien los formatos a base de cartón están ganando terreno en nichos especializados como caldos y salsas listas para servir, siguen siendo un actor menor, lo que garantiza que el PET y el vidrio conserven sus roles fundamentales en el comercio minorista. Su infraestructura establecida, el reconocimiento en los estantes y la adaptabilidad refuerzan su resiliencia frente a los formatos emergentes.

Los sobres y bolsas están emergiendo como el segmento de envases de más rápido crecimiento en el mercado de salsas, aderezos y condimentos, con una CAGR proyectada del 5,86%. Su crecimiento está impulsado por el aumento del consumo en movimiento y la ventaja de una menor masa de plástico por porción en comparación con los formatos rígidos. Los propietarios de marcas enfatizan que las bolsas tienen una huella de carbono hasta un 60% menor que el vidrio, alineándose con los estrictos mandatos de reciclabilidad de la UE y los objetivos generales de sostenibilidad. Los restaurantes de servicio rápido están liderando el camino, transitando hacia palitos de película laminada que optimizan el almacenamiento y aumentan la eficiencia operativa. El envase flexible no solo ofrece versatilidad de marca, sino que también ve a los proveedores adentrarse en recubrimientos de barrera a base de papel y laminados de un solo material para mejorar la reciclabilidad. Esta combinación de ventajas ambientales, conveniencia para el consumidor y adaptabilidad a las regulaciones cambiantes posiciona a los sobres y bolsas como el principal impulsor de crecimiento en la categoría hasta el final de la década.

Por Canal de Distribución: El Comercio Minorista en Línea Supera al Comercio Físico

En 2025, los supermercados e hipermercados capturaron el 58,75% de la participación de mercado en salsas, aderezos y condimentos, consolidando su papel como el canal de ventas líder. Su dominio se deriva de una mayor visibilidad del producto, una amplia gama de ofertas y la capacidad de estimular compras impulsivas a través de quioscos de muestras y demostraciones de cocina en vivo. Tales experiencias prácticas promueven la exploración de nuevos sabores y formatos, una hazaña difícil de lograr en línea. El amplio espacio en los estantes acomoda varias marcas y envases, atendiendo tanto a los consumidores premium como a los conscientes del presupuesto. Además, las tiendas físicas ofrecen la ventaja del acceso inmediato al producto, sin demoras ni costos de envío. Esta combinación de interacción sensorial, opciones diversas y satisfacción inmediata consolida la posición de los supermercados e hipermercados como el canal minorista fundamental en esta categoría, incluso cuando las plataformas en línea ganan prominencia.

El comercio electrónico está emergiendo rápidamente como el canal de distribución líder para salsas, aderezos y condimentos, con una sólida CAGR del 6,71%. Este auge está impulsado por paquetes de suscripción, entrega el mismo día y sugerencias de sabores impulsadas por inteligencia artificial que personalizan la experiencia de compra. Los hábitos formados durante la pandemia, como las compras digitales al por mayor, se han consolidado. Los mercados en línea aprovechan la venta cruzada algorítmica, como combinar sriracha con kits de arroz para sushi, para aumentar los valores promedio de la cesta. Las plataformas directas al consumidor se destacan por su enfoque narrativo y lanzamientos exclusivos de productos, fomentando la lealtad a la marca. Sin embargo, se avecinan desafíos con los altos gastos de entrega de última milla, lo que subraya la importancia de los modelos de recogida en tienda y los modelos híbridos para la expansión. En el futuro, la interacción de los costos de envío, los beneficios del intercambio de datos con los minoristas y las preferencias cambiantes de los consumidores darán forma al ritmo al que el comercio electrónico captura más participación de mercado del comercio minorista tradicional.

Análisis Geográfico

En 2025, Asia-Pacífico acaparó una participación dominante del 41,20% del mercado global, con centros urbanos que combinan a la perfección las tradiciones de la comida callejera y las medidas de seguridad contemporáneas. La introducción de China en febrero de 2025 de límites unificados de aditivos, GB 2760-2024, está destinada a agilizar las aprobaciones de exportación para sus pastas de frijoles con chile y salsas a base de soja. Mientras tanto, Japón y Corea del Sur están trazando caminos premium, aprovechando la logística de cadena de frío para salvaguardar su kimchi y aderezos de baja acidez. En contraste, India e Indonesia se centran en el volumen, con marcas de nivel medio que amplían su alcance a través de mayoristas de efectivo y acarreo y agregadores de tiendas oscuras. La fusión de sabores de la región es evidente, ya que el gochujang coreano se encuentra encima de los cuencos de arroz tailandés, impulsando la demanda transfronteriza de estos condimentos mezclados.

Aunque Oriente Medio y África actualmente tiene una modesta participación de mercado de un solo dígito medio, está en camino de lograr la tasa de crecimiento más rápida del 7,09% de CAGR de 2026 a 2031. Los Emiratos Árabes Unidos cuentan con un sólido sector de procesamiento de alimentos de USD 7,63 mil millones, que reenvasa hábilmente la pasta de tomate importada para marcas locales. En consonancia con su Visión 2030, Arabia Saudita está respaldando sus fábricas de salsas nacionales, con el objetivo de reducir las dependencias de importación y promover los productos certificados como halal. Los crecientes establecimientos de pollo de servicio rápido de Sudáfrica están impulsando un aumento en el consumo de salsa peri-peri, mientras que las plataformas de comestibles digitales de Nigeria atienden a la juventud urbana con cómodos sobres de porciones. Las zonas de libre comercio en Jebel Ali y Tanger-Med están agilizando los procesos de reexportación, ampliando el alcance regional del mercado.

América del Norte y Europa, aunque establecidos, siguen siendo mercados lucrativos. Aquí, un enfoque en la premiumización y las reformulaciones que cumplen con la normativa está impulsando modestas tasas de crecimiento de valor en los dígitos bajos. Con una fecha límite sincronizada de la Administración de Alimentos y Medicamentos establecida para enero de 2028, las marcas estadounidenses están renovando proactivamente las recetas, alineando las actualizaciones nacionales con tendencias como la reducción de tamaño y las percepciones más saludables. Europa está impulsando la circularidad del envase, impulsada por la iniciativa de Reglamento de Envases y Residuos de Envases, lo que lleva a inversiones significativas en innovaciones como tapas unidas y bolsas de un solo material, enfatizando la diferenciación más allá del mero sabor. El crecimiento de América del Sur, liderado por México y Brasil, está respaldado por el cultivo local de chile y los maridajes con cerveza artesanal, siendo testigo de un repunte en la expansión a medida que los PIB aumentan. Además, los códigos de aditivos armonizados del Mercosur del bloque, que entrarán en vigor a finales de 2026, prometen simplificar los diseños de formularios, facilitando innovaciones transfronterizas más fluidas.

Panorama Competitivo

El mercado global de salsas, aderezos y condimentos exhibe una concentración moderada, lo que indica una competencia equilibrada entre las corporaciones multinacionales establecidas y los actores regionales emergentes que aprovechan el posicionamiento auténtico y las estrategias de distribución especializadas. En 2024, el ritmo de consolidación se aceleró: Campbell Soup se fusionó con Sovos Brands, amplificando la distribución de Rao's y reforzando su plataforma de salsas de pasta premium. Este movimiento estratégico permitió a Campbell Soup fortalecer su posición en el segmento premium, atendiendo a las preferencias cambiantes de los consumidores por productos de alta calidad y auténticos. McCormick inició conversaciones para adquirir Sauer Brands por más de USD 1.000 millones, subrayando su ambición de mejorar su cartera minorista de especias y salsas picantes, lo que se alinea con la creciente demanda de sabores audaces y diversos. Mientras tanto, Kraft Heinz, obteniendo USD 1.900 millones en flujo de caja operativo para el primer semestre de 2025 a través de eficiencias operativas, está canalizando estos fondos hacia diagnósticos de estantes digitales y tapas de kétchup totalmente reciclables, reflejando su compromiso con la sostenibilidad y la innovación en el envase.

Los actores regionales como Foshan Haitian de China y Herdez de México aprovechan la autenticidad cultural para consolidar su participación en el mercado doméstico mientras se aventuran selectivamente en las exportaciones. Foshan Haitian aprovecha su profundo conocimiento de los gustos locales para mantener el dominio en China, mientras que Herdez capitaliza el rico patrimonio culinario de México para expandir su presencia en los mercados internacionales. Las empresas emergentes que ofrecen productos funcionales y fortificados, como untables de ghee con infusión de cúrcuma y aderezos de miso prebiótico, están atrayendo el interés del capital de riesgo al combinar temas de bienestar con arte culinario. Estos productos innovadores atienden a los consumidores conscientes de la salud que buscan beneficios funcionales junto con el sabor, impulsando el crecimiento en este segmento de nicho.

Las inversiones en tecnología se inclinan hacia la previsión de demanda impulsada por inteligencia artificial, el mantenimiento predictivo para pasteurizadores continuos y la cadena de bloques para rastrear los orígenes del tomate, todo con el objetivo de minimizar los riesgos de retirada y agilizar el cumplimiento normativo. Estos avances no solo mejoran la eficiencia operativa, sino que también generan confianza en el consumidor al garantizar la transparencia y la trazabilidad en toda la cadena de suministro. El éxito en el sector de salsas, aderezos y condimentos dependerá cada vez más de las carteras de investigación y desarrollo sintonizadas con las demandas regulatorias y el sólido marketing omnicanal, en lugar de depender únicamente de la capacidad de producción.

Líderes de la Industria de Salsas, Condimentos y Aderezos

McCormick & Company Inc.

The Kraft Heinz Company

Unilever PLC

Kikkoman Corporation

Mizkan Holdings Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Heinz presentó un trío de salsas con sabores globales: Barbacoa Dulce y Ácida, Maíz Callejero y Chile Dulce. Estas salsas están diseñadas para atender a diversas preferencias de sabor, ofreciendo sabores únicos inspirados en cocinas globales.

- Agosto de 2024: Bachan's presentó su Salsa para Mojar Japonesa, con variantes originales y dulces y picantes. Los productos están elaborados con ingredientes premium como sésamo molido en piedra (neri goma) y miso blanco, enfatizando los sabores japoneses auténticos.

- Junio de 2024: Heinz presentó dos nuevas salsas, Ranch de Ajo Negro y Aioli de Harissa, ambas de edición limitada y nuevas en la categoría. Estas ofertas innovadoras tienen como objetivo atender a las preferencias cambiantes de los consumidores por sabores únicos y atrevidos, ampliando la cartera de productos de Heinz en el mercado de condimentos.

- Enero de 2024: La base de ventas europea de Kikkoman presentó dispensadores de mesa de salsa de soja de Edición Especial Limitada, diseñados para reflejar la cultura japonesa, para mejorar su presencia y atractivo en el mercado regional.

Alcance del Informe del Mercado Global de Salsas, Condimentos y Aderezos

Las salsas, condimentos y aderezos están elaborados con ingredientes naturales y están libres de aditivos como edulcorantes artificiales, pectina y agentes gelificantes.

El mercado está segmentado por tipo de producto, canal de distribución y geografía. Por tipo, el mercado está segmentado en salsas, hierbas y especias, salsas para mojar, aderezos y otros tipos de productos. Las salsas se segmentan además en salsas condimentadas y salsas de cocina. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece tamaños de mercado y pronósticos en valor (USD) para los segmentos anteriores.

| Salsas | Salsas Condimentadas |

| Salsas de Cocina | |

| Hierbas y Especias | |

| Salsas para Mojar | |

| Aderezos | |

| Otros Tipos de Productos |

| Convencional |

| Orgánico/Etiqueta Limpia |

| Botellas PET/Vidrio |

| Sobres/Bolsas |

| Otros (Envases Tetra, Frascos, Vasos y otros) |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Salsas | Salsas Condimentadas |

| Salsas de Cocina | ||

| Hierbas y Especias | ||

| Salsas para Mojar | ||

| Aderezos | ||

| Otros Tipos de Productos | ||

| Por Categoría | Convencional | |

| Orgánico/Etiqueta Limpia | ||

| Por Envase | Botellas PET/Vidrio | |

| Sobres/Bolsas | ||

| Otros (Envases Tetra, Frascos, Vasos y otros) | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de salsas, aderezos y condimentos para 2031?

Se prevé que el sector alcance los USD 252,33 mil millones para 2031, expandiéndose a una CAGR del 5,65%.

¿Qué tipo de producto tiene actualmente la mayor participación?

Las salsas, con una participación de ingresos del 49,25% en 2025.

¿Por qué los sobres y bolsas crecen más rápido que las botellas?

Se alinean con el control de porciones, menor masa de plástico y los mandatos de reciclabilidad de la UE, impulsando una CAGR del 5,86%.

¿Qué región se espera que experimente el crecimiento más rápido hasta 2031?

Oriente Medio y África, proyectada a una CAGR del 7,09% gracias a las inversiones en procesamiento y la logística de centros comerciales.

¿Cómo afectarán las nuevas normas de etiquetado de la Administración de Alimentos y Medicamentos a los fabricantes?

Todas las marcas deben reformular simultáneamente para cumplir con los límites de sodio y azúcar antes de enero de 2028, aumentando los costos de investigación y desarrollo y de envase.

¿Qué años cubre este Mercado de Salsas, Condimentos y Aderezos, y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Salsas, Condimentos y Aderezos se estimó en USD 191,68 mil millones. El informe cubre el tamaño histórico del mercado de Salsas, Condimentos y Aderezos para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Salsas, Condimentos y Aderezos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: