Tamaño y Participación del Mercado de Salsas para Mojar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

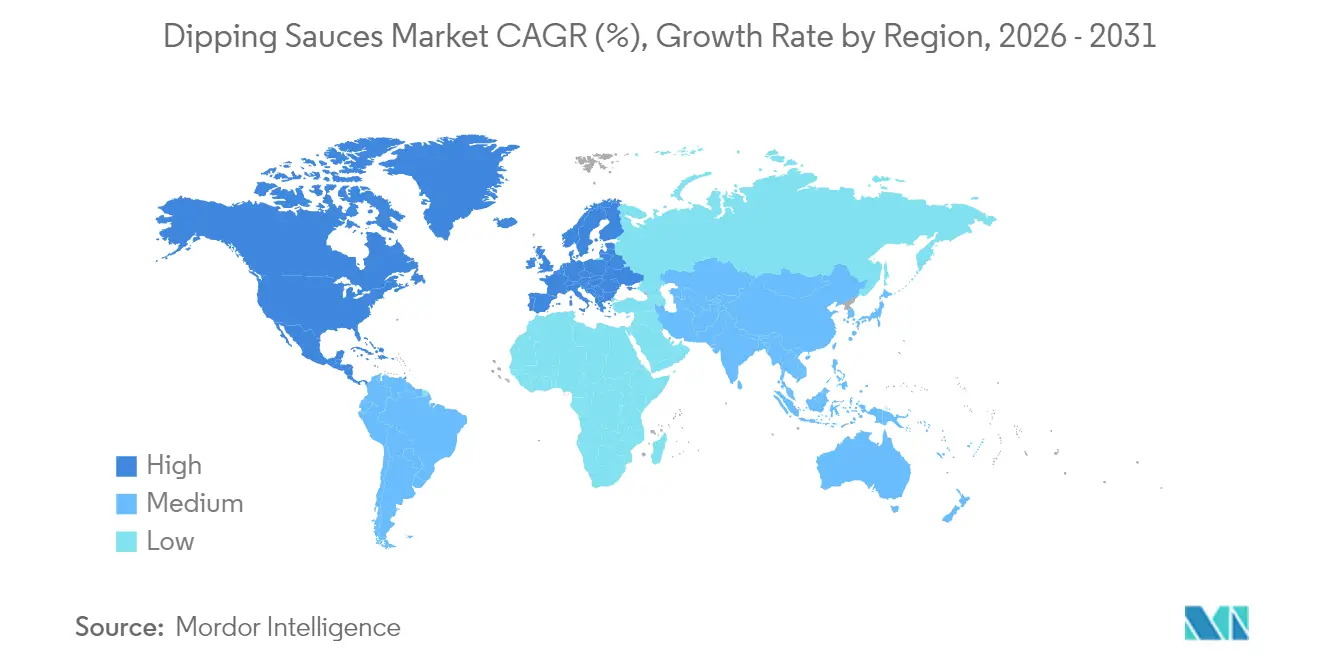

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

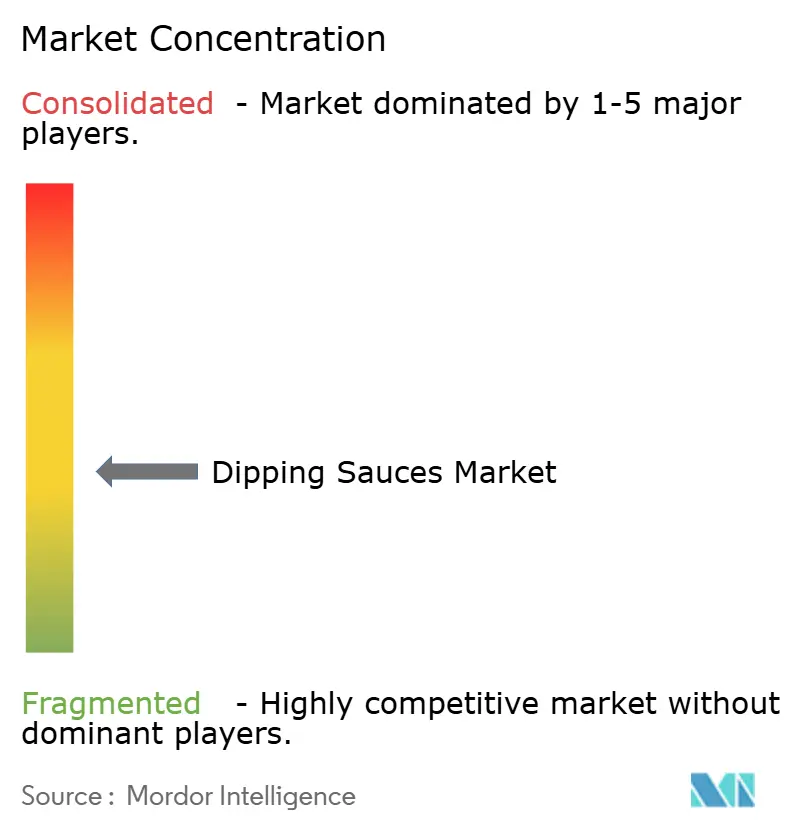

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salsas para Mojar por Mordor Intelligence

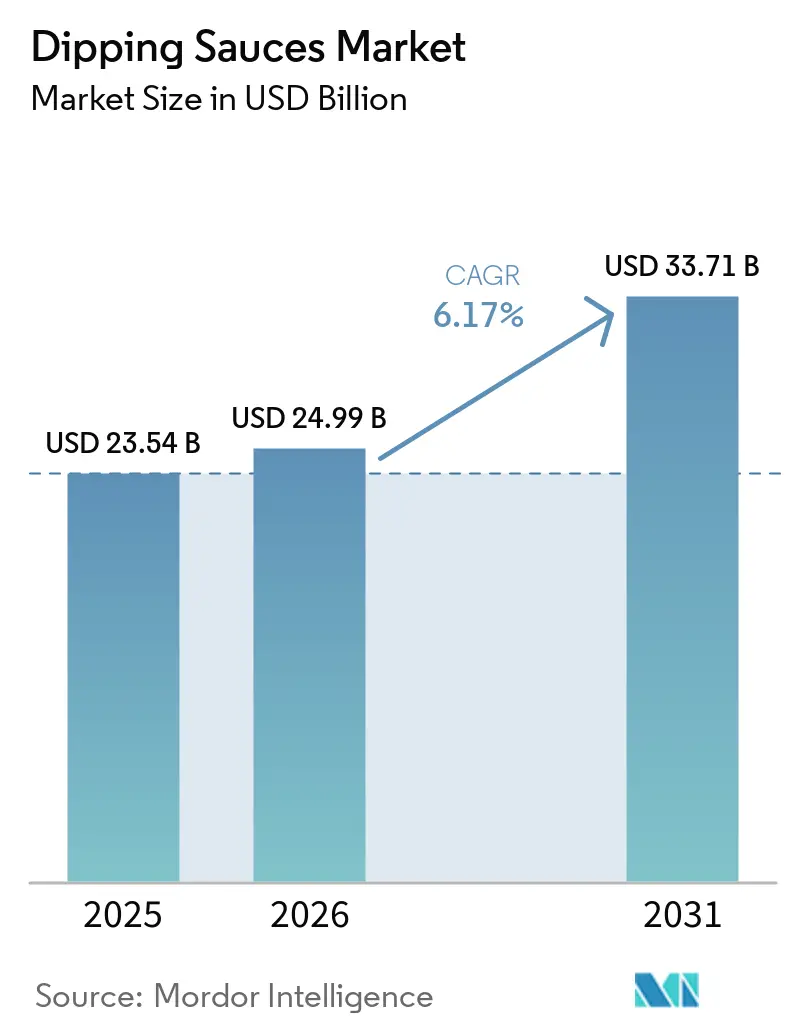

El tamaño del mercado de salsas para mojar en 2026 se estima en 24,99 mil millones de USD, creciendo desde el valor de 2025 de 23,54 mil millones de USD, con proyecciones para 2031 que muestran 33,71 mil millones de USD, creciendo a una CAGR del 6,17% durante 2026-2031. Este crecimiento está impulsado por un aumento en los restaurantes de servicio rápido, un creciente interés en las cocinas globales y las tendencias de consumo de aperitivos urbanos. Por ejemplo, la Asociación Internacional de Franquicias reportó un aumento en las franquicias de restaurantes de servicio rápido en los Estados Unidos, de 195.245 en 2023 a un estimado de 199.931 en 2024[1]Fuente: Asociación Internacional de Franquicias, "Perspectiva Económica de las Franquicias 2025", franchise.org. América del Norte concentró una participación dominante del 45,43% del mercado de salsas para mojar en 2024, mientras que la región de Asia-Pacífico está preparada para superar ese ritmo con una sólida CAGR del 7,66%, impulsada por una creciente población en edad de trabajar y el aumento de los ingresos disponibles. Si bien las salsas a base de tomate lideran el mercado, las opciones derivadas de la soja y las variantes orgánicas están ganando terreno rápidamente, combinando la conciencia sobre la salud con la exploración de sabores. El mercado, marcado por consolidaciones entre los principales actores de alimentos envasados y una avalancha de lanzamientos de nuevos productos, señala una fase disciplinada pero llena de oportunidades.

Conclusiones Clave del Informe

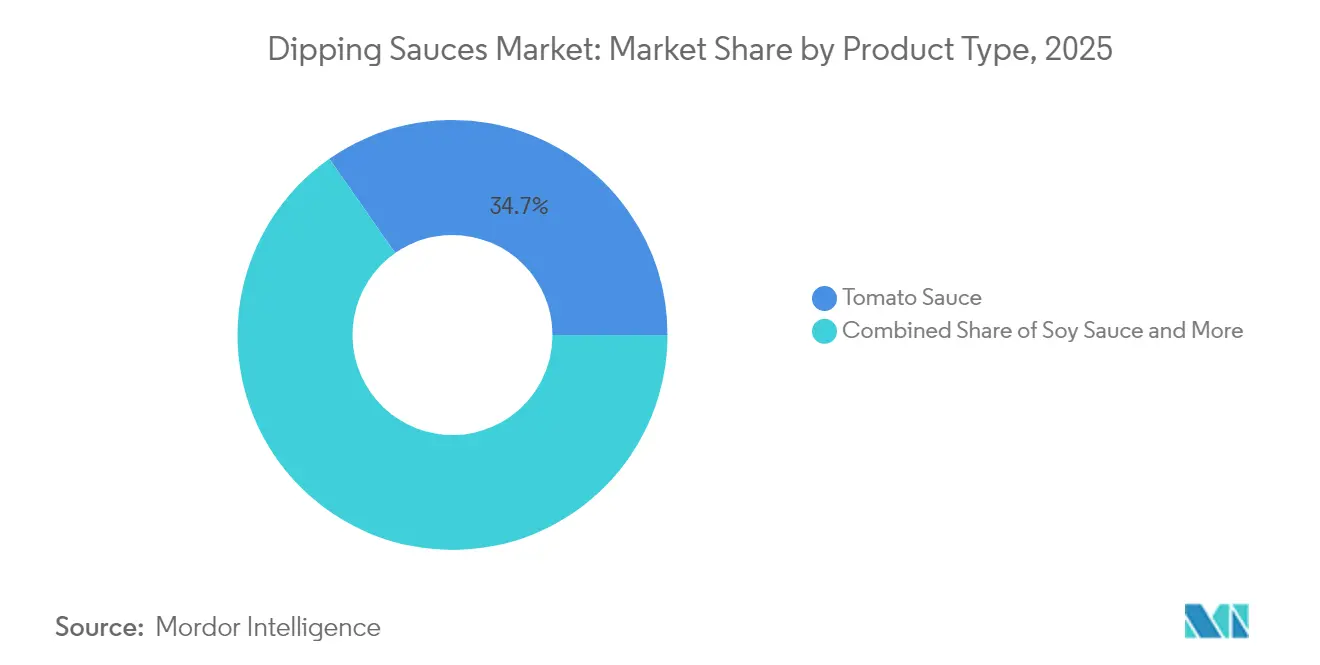

- Por tipo de producto, la salsa de tomate representó el 34,71% de la participación del mercado de salsas para mojar en 2025, mientras que se prevé que la salsa de soja se acelere a una CAGR del 6,81% hasta 2031.

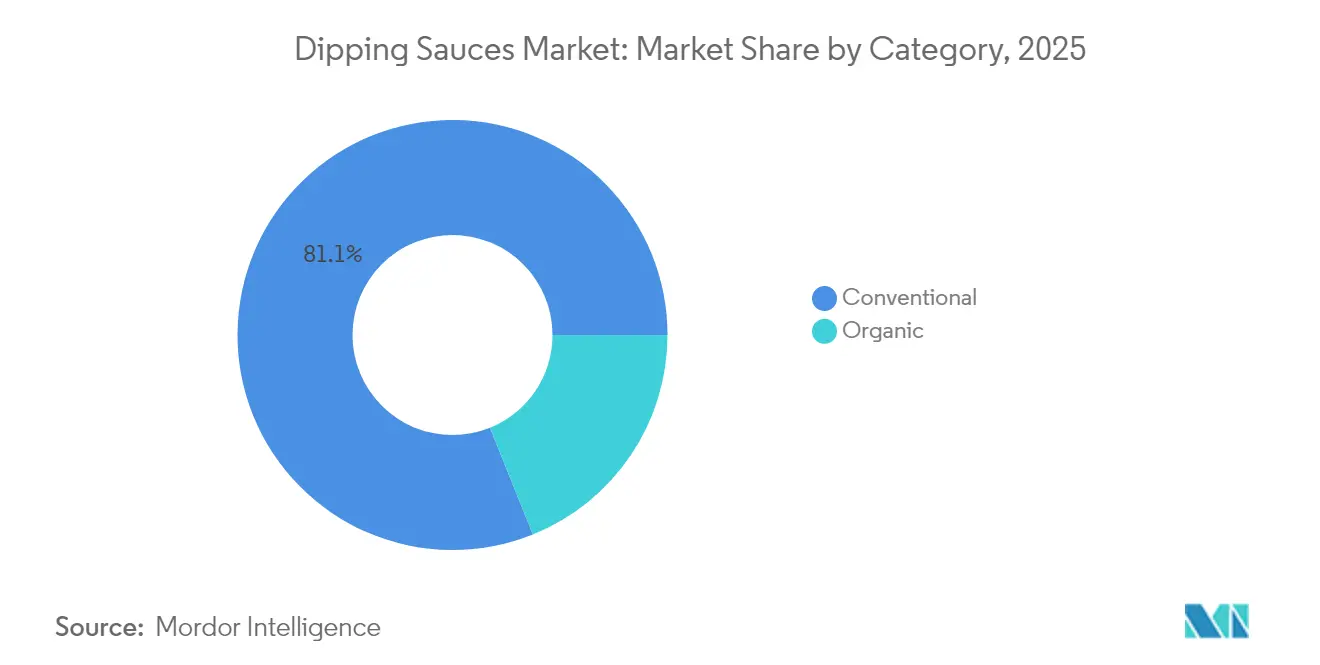

- Por categoría, las ofertas convencionales representaron el 81,10% del tamaño del mercado de salsas para mojar en 2025, pero se proyecta que las formulaciones orgánicas se expandan a una CAGR del 6,69% durante el período de perspectiva.

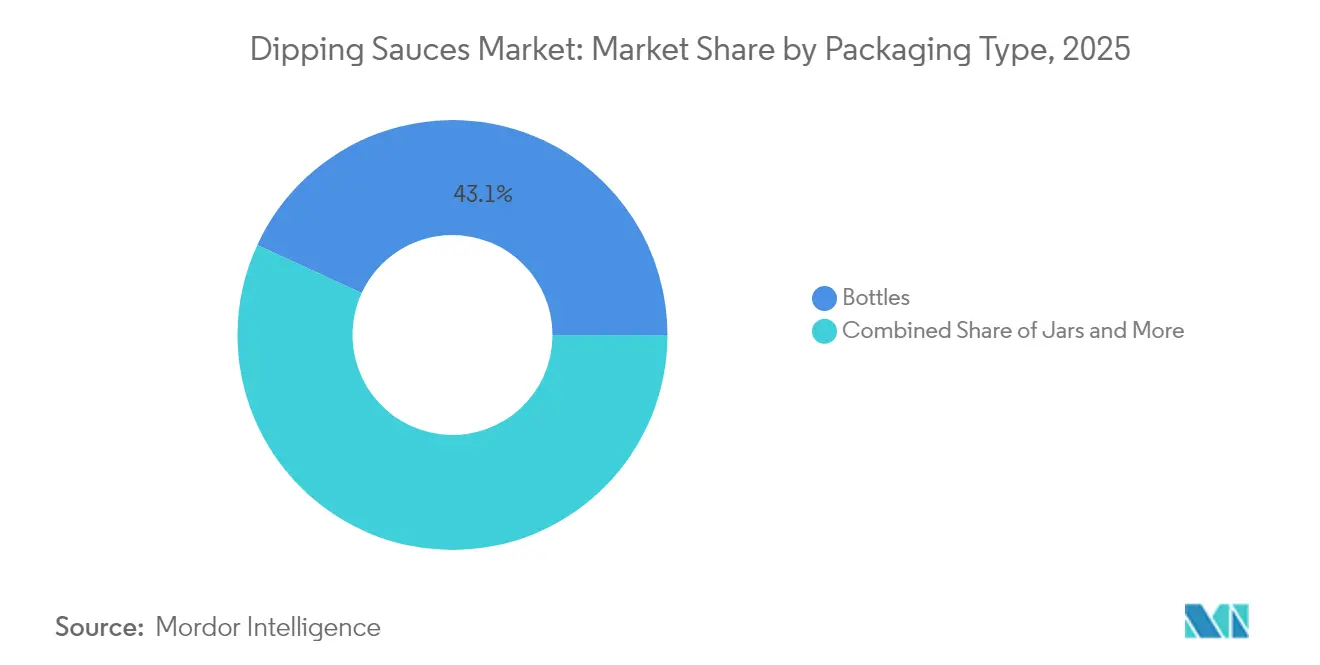

- Por envase, las botellas lideraron con una participación de ingresos del 43,12% en 2025; los frascos son el formato de mayor crecimiento, avanzando a una CAGR del 7,03% hasta 2031.

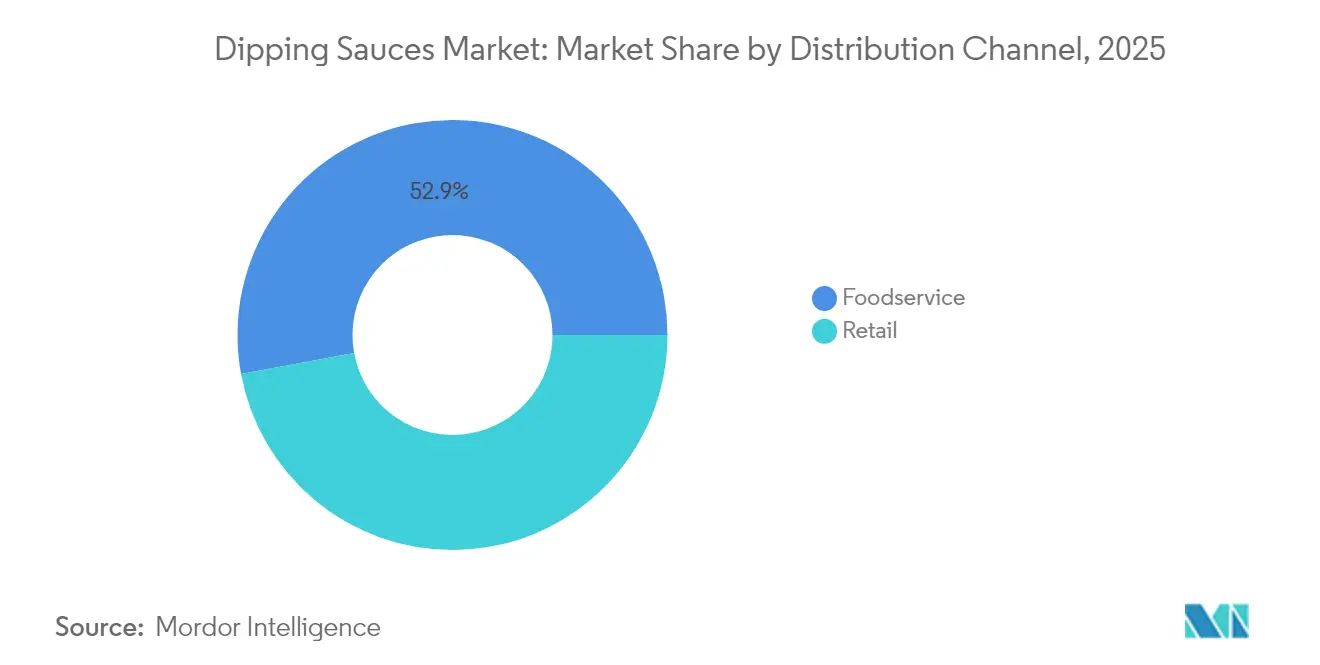

- Por canal de distribución, el comercio minorista representó el 47,10% del tamaño del mercado de salsas para mojar en 2025, mientras que el servicio de alimentos está preparado para crecer a una CAGR del 7,18% respaldado por la proliferación de restaurantes de servicio rápido (QSR).

- Por geografía, América del Norte dominó el mercado de salsas para mojar con una participación de ingresos del 44,86% en 2025; Asia-Pacífico registrará la mayor CAGR del 7,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salsas para Mojar

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Innovación en sabores y formatos | +1.2% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de restaurantes de comida rápida y de servicio rápido | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Creciente apetito por las cocinas internacionales | +0.9% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Auge de las dietas a base de plantas y veganas | +0.7% | América del Norte y Europa, con expansión hacia el Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Avances en envases | +0.6% | Global, con impulsores regulatorios en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Aumento del consumo de aperitivos y alimentos de conveniencia | +1.1% | Global, acelerado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovación en Sabores y Formatos

La expansión del mercado está siendo impulsada por la innovación en sabores, con los fabricantes introduciendo variantes como Barbacoa Coreana, General Tso y Mango Habanero para satisfacer los paladares en evolución. Frank's RedHot ejemplifica esta tendencia con su lanzamiento de abril de 2025 de seis nuevas salsas, dirigidas específicamente a los grupos demográficos más jóvenes en busca de experiencias gastronómicas dignas de Instagram. El auge de los envases monodosis y los biberones exprimibles atiende el consumo en movimiento. Mientras tanto, las tecnologías de fermentación están haciendo posible lograr sabores auténticos y estables en anaquel que antes solo estaban disponibles en preparaciones frescas. Este ciclo de innovación es especialmente ventajoso para las salsas de inspiración asiática. Con el 82% de los consumidores mostrando preferencia por los sabores picantes y especiados, existe un mercado en crecimiento para las variantes de sriracha, las mezclas de gochujang y las formulaciones inspiradas en sambal.

Expansión de Restaurantes de Comida Rápida y de Servicio Rápido

A medida que los restaurantes de servicio rápido (QSR) se expanden, no solo impulsan sus propias ventas, sino que también alimentan un creciente apetito por las salsas. Este auge es evidente tanto en las adquisiciones del sector de servicios de alimentación como en el sector minorista, ya que los consumidores compran cada vez más salsas para replicar las experiencias gastronómicas en casa. Tomemos como ejemplo los datos de la Comisión de Bolsa y Valores de los Estados Unidos: en 2024, los Estados Unidos y Canadá contaban con 7.082 establecimientos de Burger King. Mientras tanto, McDonald's, con presencia global, amplió su alcance a 43.477 restaurantes, frente a los 41.822 del año anterior[2]Fuente: Comisión de Bolsa y Valores de los Estados Unidos, "Restaurant Brands International Formulario 10-K 2024", sec.gov. El mercado de restaurantes de servicio rápido del Reino Unido está en alza, con el segmento de hamburguesas liderando el impulso y potenciando las ventas de condimentos. Los mercados asiáticos, especialmente con el auge de los restaurantes japoneses fuera de Japón, están siendo testigos de un boom de los restaurantes de servicio rápido. Este crecimiento no solo impulsa las compras a granel para el sector de servicios de alimentación, sino que también lleva a los consumidores a recurrir al comercio minorista, ansiosos por recrear sus momentos gastronómicos favoritos en casa.

Creciente Apetito por las Cocinas Internacionales

A medida que el mercado global de alimentos asiáticos se expande, la globalización cultural y los cambiantes patrones migratorios están impulsando una mayor demanda tanto de salsas internacionales auténticas como adaptadas. La diversidad culinaria, impulsada por la migración, está introduciendo especialidades regionales en nuevos mercados. Al mismo tiempo, el auge de la cocina fusión está gestando categorías de salsas híbridas que fusionan perfiles tradicionales con gustos locales. Cabe destacar que los sabores filipinos están ganando un nicho significativo, con establecimientos como Oko y Kasama que impulsan la aceptación generalizada de las salsas inspiradas en el adobo y el bagoong. Esta tendencia en auge no se limita solo a las cocinas asiáticas; también está adoptando perfiles de sabor de América Latina, Oriente Medio y África, a medida que los habitantes urbanos se vuelven más aventureros en sus búsquedas culinarias.

Auge de las Dietas a Base de Plantas y Veganas

A medida que las dietas a base de plantas ganan popularidad, los fabricantes están reformulando productos con ingredientes aptos para veganos, allanando el camino para innovadoras salsas a base de verduras. En 2024, la Administración de Alimentos y Medicamentos (FDA) emitió orientaciones sobre el etiquetado de productos a base de plantas, ofreciendo a los fabricantes claridad sobre la elaboración de productos sin lácteos ni huevo. Simultáneamente, los procesos de certificación orgánica del Departamento de Agricultura de Estados Unidos (USDA) se están adaptando para incorporar estos ingredientes a base de plantas. Esta tendencia es especialmente pronunciada en los segmentos de salsas premium, donde los consumidores están dispuestos a pagar más por productos de etiqueta limpia y de orientación vegetal. En respuesta, los fabricantes están lanzando salsas cremosas a base de anacardos, perfiles umami realzados con levadura nutricional y dips enriquecidos con proteínas vegetales, atendiendo tanto a los veganos comprometidos como a los flexitarianos que ocasionalmente optan por opciones a base de plantas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Falsificación y preocupaciones de calidad | -0.8% | Global, concentrado en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones por el alto contenido de azúcar y sal | -1.1% | Presión regulatoria global en mercados desarrollados | Mediano plazo (2-4 años) |

| Normas regulatorias variadas y estrictas | -0.7% | Global, la complejidad es mayor en operaciones de múltiples mercados | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor hacia los aditivos | -0.6% | Mercados desarrollados, extendiéndose a mercados emergentes urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falsificación y Preocupaciones de Calidad

La detección del fraude alimentario ha revelado notables amenazas de adulteración dentro de las cadenas de suministro de especias y condimentos. Las encuestas de la Unión Europea destacan tasas sospechosas de adulteración, con productos de pimentón al 6% y condimentos a base de orégano llegando al 48%. En 2024, la Administración de Alimentos y Medicamentos (FDA) intensificó su escrutinio, tomando medidas de cumplimiento contra los fabricantes de salsas por violaciones relacionadas con la presentación de procesos y el etiquetado. Tales acciones subrayan la creciente supervisión regulatoria en la industria. Los informes oficiales de fraude alimentario a nivel mundial clasifican los alimentos procesados en segundo lugar, lo que plantea desafíos para la confianza del consumidor. Este problema es particularmente pronunciado en los segmentos de salsas premium y orgánicas. Si bien las tecnologías de autenticación, como los métodos de prueba qPCR del Centro Conjunto de Investigación de la Unión Europea, ofrecen capacidades de detección, sus costos de implementación representan un desafío para los fabricantes más pequeños. Esta carga financiera otorga inadvertidamente a los productores más grandes, equipados con sistemas avanzados de control de calidad, una ventaja competitiva.

Preocupaciones por el Alto Contenido de Azúcar y Sal

Los organismos regulatorios de todo el mundo están endureciendo su control sobre los condimentos con alto contenido de sodio. La NOM-051 de México exige advertencias en la parte frontal del envase para productos con niveles de sodio superiores a 300 mg por 100 g. Mientras tanto, la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT) de Argentina ha implementado requisitos de etiquetado modificados, e Indonesia está elaborando un sistema Nutri-Level integral. Estas regulaciones están empujando a los fabricantes hacia la reformulación, pero este cambio corre el riesgo de alterar los perfiles de sabor tradicionales que durante mucho tiempo han dependido de la sal tanto para la conservación como para la mejora del sabor. En un movimiento relacionado, la decisión de la Administración de Alimentos y Medicamentos (FDA) en enero de 2025 de revocar la autorización del Colorante Rojo Nº 3 subraya el creciente escrutinio sobre los aditivos alimentarios. Al mismo tiempo, varios estados de Estados Unidos han tomado medidas, prohibiendo una serie de aditivos alimentarios en los programas escolares. Si bien existe una creciente demanda de los consumidores por alternativas reducidas en sodio, lograrlo no es sencillo. El desafío radica en garantizar la estabilidad en anaquel y la integridad del sabor sin depender de los conservantes tradicionales. Esta complejidad no solo eleva los costos de producción, sino que también limita las oportunidades de diferenciación de productos, lo que lleva a una notable caída en la producción global. Los datos de la Oficina Nacional de Estadística (Reino Unido) revelan una disminución en el volumen de ventas de salsa de tomate ketchup, que cayó de 164,8 miles de toneladas del año anterior a alrededor de 150 miles de toneladas en 2023[3]Fuente: Oficina Nacional de Estadística (Reino Unido), "Encuesta de Ventas de Fabricantes del Reino Unido por Producto (Prodcom), Resultados Provisionales 2022", www.ons.gov.uk. En consonancia con esta tendencia, el Instituto Nacional de Estadística de Italia informa una caída significativa en la producción anual de Italia, que se desplomó a aproximadamente 142.000 toneladas en 2023, un marcado contraste con las 191.000 toneladas registradas en 2022.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Tomate Enfrenta el Auge de las Salsas Asiáticas

En 2025, la salsa de tomate ostenta una participación dominante del 34,71% del mercado, lo que subraya su versatilidad culinaria y la profunda familiaridad del consumidor con ella. Mientras tanto, la salsa de soja está causando sensación como el segmento de mayor crecimiento, con una CAGR proyectada del 6,81% hasta 2031. La prominencia de la salsa de tomate está anclada en su papel fundamental en las cocinas occidentales, su perfecta adaptabilidad a los platos de fusión, y el respaldo de sólidas cadenas de suministro y una producción rentable. El ascenso de la salsa de soja está impulsado por la adopción global de la cocina asiática, especialmente con un aumento en los restaurantes japoneses que se abren más allá de las fronteras de Japón. Si bien la salsa de mostaza goza de una demanda constante en Europa y América del Norte, la popularidad de la salsa barbacoa varía, influenciada por las preferencias de sabor regionales y la creciente cultura de las parrilladas.

El segmento de "Otros Tipos de Productos" es un crisol de salsas de fusión emergentes y especialidades étnicas. Esto incluye desde variantes de sriracha y mezclas de gochujang hasta preparaciones a base de tahini, todo lo cual refleja la diversificación cultural de la gastronomía urbana. Los fabricantes están recurriendo cada vez más a las técnicas tradicionales de fermentación, no solo por autenticidad, sino para crear sabores estables en anaquel que enfatizan el umami. Si bien los productos a base de tomate se benefician de las redes agrícolas establecidas en la cadena de suministro, las salsas asiáticas especiales lidian con los desafíos en la obtención de ingredientes. Estas complejidades no solo presentan barreras de entrada, sino que también ofrecen oportunidades para el posicionamiento premium, especialmente para aquellos que buscan formulaciones auténticas.

Por Categoría: La Fortaleza Convencional se Encuentra con la Aceleración Orgánica

En 2025, las salsas convencionales ostentan una participación de mercado del 81,10%, mientras que las alternativas orgánicas crecen a una CAGR del 6,69% hasta 2031, lo que refleja un cambio hacia productos de etiqueta limpia a pesar del precio premium. El segmento convencional se beneficia de las economías de producción, la amplia distribución y los precios competitivos, lo que atrae a diversos grupos económicos. El crecimiento orgánico está impulsado por la conciencia sobre la salud, la conciencia ambiental y la certificación orgánica del Departamento de Agricultura de Estados Unidos (USDA), que impulsa la confianza del consumidor. El posicionamiento premium permite a los fabricantes orgánicos asegurar márgenes más altos y apuntar a consumidores urbanos adinerados dispuestos a pagar por los beneficios para la salud y el medio ambiente.

Los fabricantes convencionales contrarrestan la competencia orgánica reformulando productos para reducir los aditivos artificiales mientras mantienen los costos, creando líneas "naturales" que hacen de puente entre lo convencional y lo orgánico. El segmento orgánico enfrenta problemas en la cadena de suministro, incluida la limitada disponibilidad de ingredientes certificados y la producción estacional, lo que complica la gestión del inventario. Los costos de cumplimiento normativo suponen una carga para los productores orgánicos más pequeños, mientras que los grandes fabricantes convencionales aprovechan su escala para incursionar en el mercado orgánico a través de adquisiciones o líneas de producción dedicadas que atienden a ambas categorías.

Por Tipo de Envase: Las Botellas Lideran Mientras los Frascos Ganan Terreno

En 2025, las botellas dominan con una participación de mercado del 43,12%, gracias a la familiaridad establecida del consumidor y la fabricación rentable. Mientras tanto, los frascos están en una trayectoria ascendente, creciendo a una CAGR del 7,03% hasta 2031, impulsados por las preferencias del consumidor por la resellabilidad y el control de porciones. El envase en botella lidera el grupo, capitalizando la eficiencia de producción, el transporte optimizado y la dispensación conveniente, todo adaptado al consumo de alto volumen en el servicio de alimentos. El auge en la popularidad de los frascos refleja las tendencias de consumo en evolución, con hogares más pequeños que gravitan hacia los productos premium. El envase de vidrio, a menudo asociado con la calidad, refuerza estos puntos de precio premium. En Asia-Pacífico, los formatos de sobre atienden a los mercados emergentes y las necesidades de consumo individual, donde la asequibilidad y el control de porciones son primordiales.

Las innovaciones en envases sostenibles están reformulando las opciones de formato. En julio de 2024, MasterFoods, respaldada por una inversión de USD 3 millones, realizó una prueba piloto de envases de salsa de tomate a base de papel, reduciendo el contenido de plástico en un 58%. Mientras tanto, el envase inteligente, con indicadores de frescura y trazabilidad, gana terreno, impulsado por la financiación del Instituto Nacional de Alimentación y Agricultura del Departamento de Agricultura de Estados Unidos (USDA NIFA) para electrónica impresa avanzada y sensores, lo que subraya la seguridad del producto y refuerza la confianza del consumidor. Sin embargo, el aumento de los costos de los materiales de envase presenta desafíos. Los fabricantes se encuentran en una encrucijada, sopesando las aspiraciones de sostenibilidad frente a la competitividad en precios, todo mientras navegan por las presiones de margen en segmentos de mercado sensibles.

Por Canal de Distribución: El Dominio del Comercio Minorista Desafiado por el Crecimiento del Servicio de Alimentos

En 2025, los canales minoristas capturan una participación de mercado del 47,10%, respaldados por la penetración de los supermercados y el crecimiento del comercio electrónico. Mientras tanto, el sector de servicio de alimentos, impulsado por el auge de los restaurantes de servicio rápido (QSR) y la integración de las plataformas de entrega, está preparado para crecer a una CAGR del 7,18% hasta 2031. El sólido desempeño del comercio minorista refleja un cambio del consumidor hacia la cocina en casa y las compras al por mayor, enfatizando el ahorro de costos y los sabores personalizados. Por otro lado, el sector de servicio de alimentos está impulsado por un aumento en las salidas a comer, especialmente entre la Generación Z, que, a pesar de gastar menos anualmente que los Millennials, está impulsando la demanda de envases monodosis y aptos para la entrega a domicilio. Dentro del ámbito minorista, las ventas en línea están creciendo, gracias al auge del comercio digital y los servicios de suscripción, que mejoran la conveniencia y dan protagonismo a las salsas especiales.

El ámbito del servicio de alimentos no solo incluye el abastecimiento tradicional para restaurantes, sino también la creciente tendencia de las cocinas fantasma, ambas de las cuales priorizan los sabores estandarizados y las cadenas de suministro confiables. A medida que las plataformas de entrega ganan terreno, existe una mayor demanda de envases a prueba de derrames y estables a la temperatura, lo que garantiza la integridad del producto durante el trayecto. Si bien el comercio minorista enfrenta desafíos de los competidores de marca propia y el aumento de las promociones, los canales de servicio de alimentos presentan un volumen más estable y menores costos de marketing. Esta estabilidad es atractiva para los fabricantes, ofreciéndoles la posibilidad de obtener ingresos constantes, aunque con márgenes más reducidos por unidad.

Análisis Geográfico

América del Norte, con un maduro panorama de restauración de servicio rápido y un paladar diverso impulsado por la inmigración, ostenta una cuota de mercado dominante del 44,86%. La sólida infraestructura de cadena de frío de la región respalda una amplia variedad de salsas refrigeradas, mientras que las estrategias de venta minorista omnicanal garantizan que estos productos mantengan una fuerte presencia en los lineales. Las innovaciones se centran cada vez más en ofertas con sodio reducido y sin organismos genéticamente modificados, orientadas al consumidor exigente y consciente del etiquetado. En Canadá, se observa un notable aumento en la popularidad de las salsas de origen vegetal. Mientras tanto, en México, la regulación de etiquetado NOM-051 ha llevado a los productores locales a reducir el contenido de sal.

Asia-Pacífico se encuentra en una trayectoria impresionante, con una proyección de crecimiento a una CAGR del 7,51% hasta 2031, impulsada por la urbanización y una clase media en auge. Las avanzadas plataformas de comercio electrónico de China garantizan que las salsas gourmet importadas estén disponibles en tan solo un día, mientras que el sector minorista organizado en expansión de India ofrece una plataforma para las marcas extranjeras, especialmente aquellas que ajustan sus niveles de picante. El Sudeste Asiático, con su rápida adopción de teléfonos inteligentes y una cultura que abraza la comida callejera aventurera, experimenta un aumento en la demanda de salsas con chile, especialmente en prácticos formatos de sobre. Para las marcas extranjeras, localizar la oferta —ya sea mediante ajustes de especias, certificaciones halal o envases específicos para cada región— resulta fundamental.

Europa muestra un crecimiento de volumen sostenido, aunque se inclina hacia los productos premium, lo que subraya su compromiso con estrictos estándares de calidad alimentaria y sostenibilidad. Mientras los consumidores alemanes se inclinan hacia el kétchup de tomate biodinámico y los hogares franceses permanecen fieles a la tradicional mostaza de Dijon, crece la curiosidad por las salsas japonesas de miso con yuzu. Tras los desafíos aduaneros derivados del Brexit, los minoristas del Reino Unido están diversificando sus estrategias de abastecimiento, abriendo inadvertidamente el camino a los exportadores estadounidenses y asiáticos. Si bien América Latina y Oriente Medio y África presentan un potencial de crecimiento a largo plazo, desafíos como las fluctuaciones cambiarias y la logística fragmentada moderan el entusiasmo por la entrada inmediata al mercado.

Panorama Competitivo

El mercado de salsas para mojar está moderadamente concentrado, con Kraft Heinz, Unilever, McCormick y PepsiCo liderando los principales pasillos de supermercados a través de amplias carteras de productos, sólidas redes de distribución y consolidado valor de marca. Estas empresas continúan fortaleciendo sus posiciones expandiéndose hacia categorías de salsas adyacentes, mejorando los formatos de envase y apuntando a consumidores que buscan conveniencia, variedad de sabores e ingredientes premium. En noviembre de 2024, la adquisición de Sabra por parte de PepsiCo amplió su presencia en el hummus refrigerado y complementó su cartera de snacks Frito-Lay, creando mayores oportunidades entre categorías en el segmento de dips y aperitivos.

Las fusiones y adquisiciones recientes también muestran un creciente interés de los inversores en plataformas escalables de condimentos y salsas. La compra de Sauer Brands por parte de Advent International en enero de 2025 pone de relieve el enfoque del capital privado en la construcción de eficiencias en la cadena de suministro, la ampliación del alcance minorista y el apoyo a la innovación entre categorías en condimentos. En 2025, la adquisición de Sovos Brands por parte de Campbell's incorporó la premium marca de marinara Rao's a su cartera de salsas más amplia, fortaleciendo su posición en categorías de salsas de mayor margen y permitiendo a la empresa dirigirse a consumidores dispuestos a pagar más por calidad, autenticidad y perfiles de sabor diferenciados.

Los especialistas regionales, incluidos Kikkoman en salsa de soja, Lee Kum Kee en salsa de ostras y Tiger Brands en chutneys, continúan manteniendo cuotas sólidas en sus mercados de origen y utilizan cada vez más los canales de comercio electrónico para apoyar el crecimiento de las exportaciones. Los nuevos participantes de base vegetal, como JUST Sauce, emplean estrategias de venta directa al consumidor para evitar las tarifas de estantería y llegar a grupos de consumidores de nicho, mientras que cadenas de restaurantes como Nando's aprovechan el valor de su marca a través de salsas envasadas para venta minorista. La actividad de propiedad intelectual muestra un enfoque creciente en la extensión de la vida útil mediante antimicrobianos naturales y el desarrollo de capas de barrera reciclables. Los nuevos participantes aún enfrentan desafíos relacionados con la escala de aprovisionamiento y el cumplimiento de etiquetado, pero las estrategias efectivas en redes sociales pueden ayudarles a ganar visibilidad y desplazar rápidamente segmentos de nicho.

Líderes de la Industria de Salsas para Mojar

Kraft Heinz Company

Unilever plc

McCormick & Company Inc.

Kikkoman Corporation

Conagra Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Heinz lanzó una nueva línea de salsas para mojar denominada

Flavor Remix,

dirigida a consumidores de la Generación Z y los Millennials. La línea presentó combinaciones de sabores únicas como "Kétchup de Pepinillo Picante" yMayonesa de Chipotle Agridulce,

diseñadas para elevar las comidas y los aperitivos del día a día. Estas salsas se pusieron a disposición tanto en tiendas minoristas como en una selección de socios del sector de la restauración. - Marzo de 2025: Taco Bell amplió su asociación con Beyond Meat y lanzó una nueva línea de salsas de queso de origen vegetal y salsas cremosas en sus establecimientos de Estados Unidos. Esta iniciativa respondió a la creciente base de clientes veganos y flexitarianos, integrando opciones de proteínas alternativas en sus populares artículos del menú.

- Febrero de 2025: Kikkoman amplió su instalación de producción de salsa de soja y salsas para mojar relacionadas en Singapur. Esta inversión multimillonaria tuvo como objetivo aumentar la capacidad para satisfacer la creciente demanda en la región de Asia-Pacífico, especialmente para sus diversas salsas para mojar utilizadas tanto en la cocina doméstica como en la restauración de inspiración asiática.

- Enero de 2025: Organic Valley, una destacada cooperativa de alimentos orgánicos, adquirió

Creamy Delights,

una marca regional especializada en salsas para mojar orgánicas a base de lácteos (por ejemplo, ranch y cebolla francesa). Esta adquisición fortaleció la posición de Organic Valley en el segmento premium de salsas para mojar orgánicas y amplió su red de distribución en el sector minorista.

Alcance del Informe Global del Mercado de Salsas para Mojar

Una salsa para mojar es un popular condimento para una variedad de alimentos. Los dips se utilizan para mejorar el sabor o la textura de alimentos como el pan de pita, las empanadillas, las galletas saladas, las verduras crudas troceadas, los mariscos, la carne y el queso. Los dips también se utilizan con frecuencia para los aperitivos y los entrantes de bocadillo.

El mercado de salsas para mojar está segmentado por categoría, tipo de producto, canal de distribución y geografía. Por categoría, el mercado se segmenta en orgánico y convencional. Por tipo de producto, el mercado se segmenta en Salsa de Tomate, Salsa de Mostaza, Salsa de Soja, Salsa Barbacoa y Otros. Por Canal de Distribución: Supermercados/Hipermercados, Tiendas de Conveniencia/Alimentación, Tiendas de Venta Minorista en Línea y Otros canales de distribución. El estudio de mercado también cubre el análisis con respecto a regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y los pronósticos se realizan sobre la base del valor (en millones de USD).

| Salsa de Tomate |

| Salsa de Mostaza |

| Salsa de Soja |

| Salsa Barbacoa |

| Otros Tipos de Productos |

| Convencional |

| Orgánica |

| Botellas |

| Frascos |

| Sobres |

| Servicio de Alimentos | |

| Comercio Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Venta Minorista en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Salsa de Tomate | |

| Salsa de Mostaza | ||

| Salsa de Soja | ||

| Salsa Barbacoa | ||

| Otros Tipos de Productos | ||

| Por Categoría | Convencional | |

| Orgánica | ||

| Por Tipo de Envase | Botellas | |

| Frascos | ||

| Sobres | ||

| Por Canal de Distribución | Servicio de Alimentos | |

| Comercio Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de salsas para mojar y su nivel esperado para 2031?

El mercado se sitúa en USD 24,99 mil millones en 2026 y se proyecta que alcance USD 33,71 mil millones para 2031.

¿Qué región está creciendo más rápidamente en salsas para mojar?

Asia-Pacífico lidera con una CAGR proyectada del 7,51% hasta 2031, impulsada por la urbanización y el aumento de los ingresos de los hogares.

¿Qué tipo de producto ofrece la mayor participación del mercado de salsas para mojar en la actualidad?

Las salsas a base de tomate siguen siendo dominantes, con una participación del 34,71% de los ingresos de 2025.

¿Qué tan significativa es la penetración orgánica dentro de las salsas para mojar?

Las líneas orgánicas representan menos de una quinta parte de los ingresos, pero se están expandiendo a una CAGR del 6,69%, superando el crecimiento convencional.

¿Qué formato de envase está ganando popularidad para las salsas en el comercio minorista?

Los frascos de vidrio son el formato de mayor crecimiento gracias a la resellabilidad y las señales de calidad premium, registrando una CAGR del 7,03% hasta 2031.

¿Qué empresas realizaron recientemente adquisiciones estratégicas en salsas para mojar?

PepsiCo adquirió Sabra en 2024, Advent International adquirió Sauer Brands en 2025, y Campbell Soup adquirió Sovos Brands en 2025.

Última actualización de la página el: