Tamaño y Participación del Mercado de Mostaza

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mostaza por Mordor Intelligence

El tamaño del mercado de mostaza en 2026 se estima en USD 10,53 mil millones, creciendo desde el valor de 2025 de USD 10,01 mil millones con proyecciones para 2031 que muestran USD 13,55 mil millones, creciendo a una CAGR del 5,18% durante 2026-2031. El uso doméstico constante, el creciente interés en ingredientes funcionales y la expansión de las cocinas internacionales posicionan los productos de mostaza como una categoría confiable y dinámica dentro de los condimentos globales. Los fabricantes aprovechan las tendencias de bienestar destacando el perfil antioxidante de la mostaza, mientras que los restaurantes de servicio rápido dependen de su estabilidad térmica y atributos conservantes naturales para optimizar los costos del menú. La premiumización está elevando los precios de venta promedio, especialmente para las líneas de Dijon, grano entero y orgánicas específicas de cada región, a medida que los consumidores buscan sabor auténtico sin aditivos artificiales. Las plataformas de comercio electrónico en rápida expansión amplifican la visibilidad de las marcas más pequeñas, ampliando la intensidad competitiva. Los propietarios de marcas que integran el abastecimiento directo de semillas y la agricultura regenerativa ya disfrutan de mayor seguridad en el suministro y beneficios reputacionales.

Conclusiones Clave del Informe

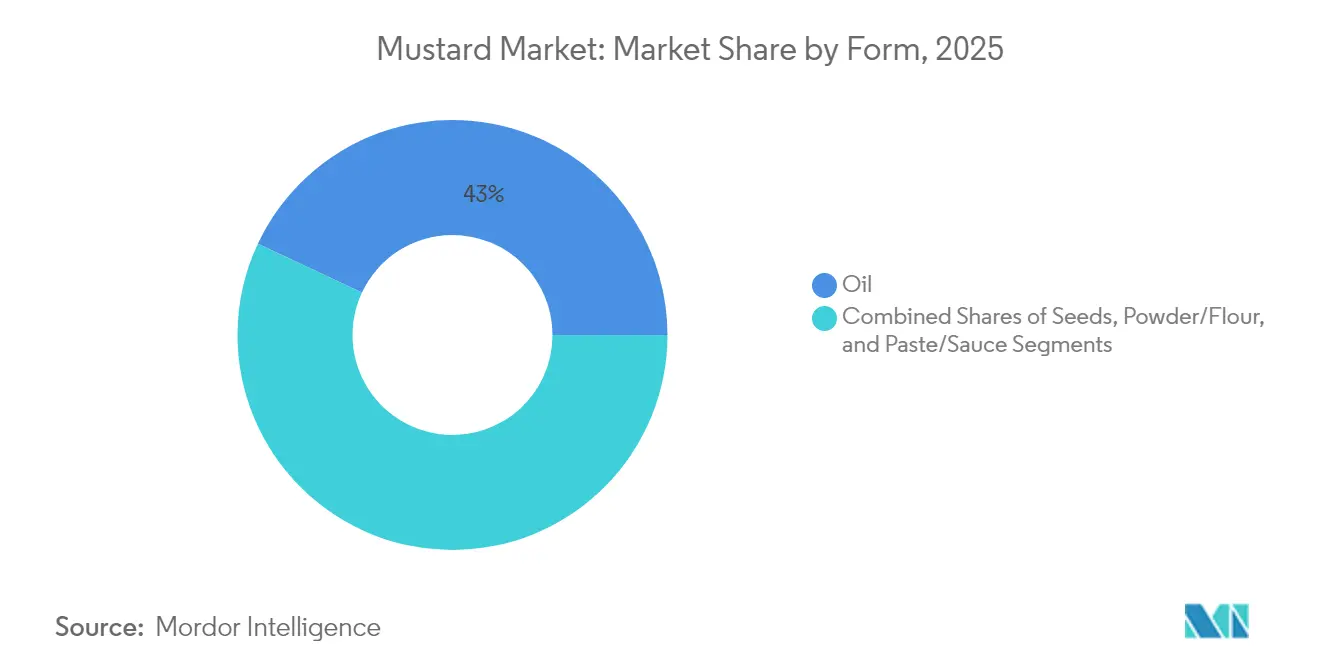

- Por forma, el aceite lideró con el 43,02% de participación del mercado de mostaza en 2025; los formatos de pasta/salsa se están expandiendo a una CAGR del 6,12% hasta 2031.

- Por naturaleza, los productos convencionales mantuvieron el 66,15% de participación de mercado, mientras que las variantes orgánicas están creciendo a una CAGR del 7,4% hasta 2031.

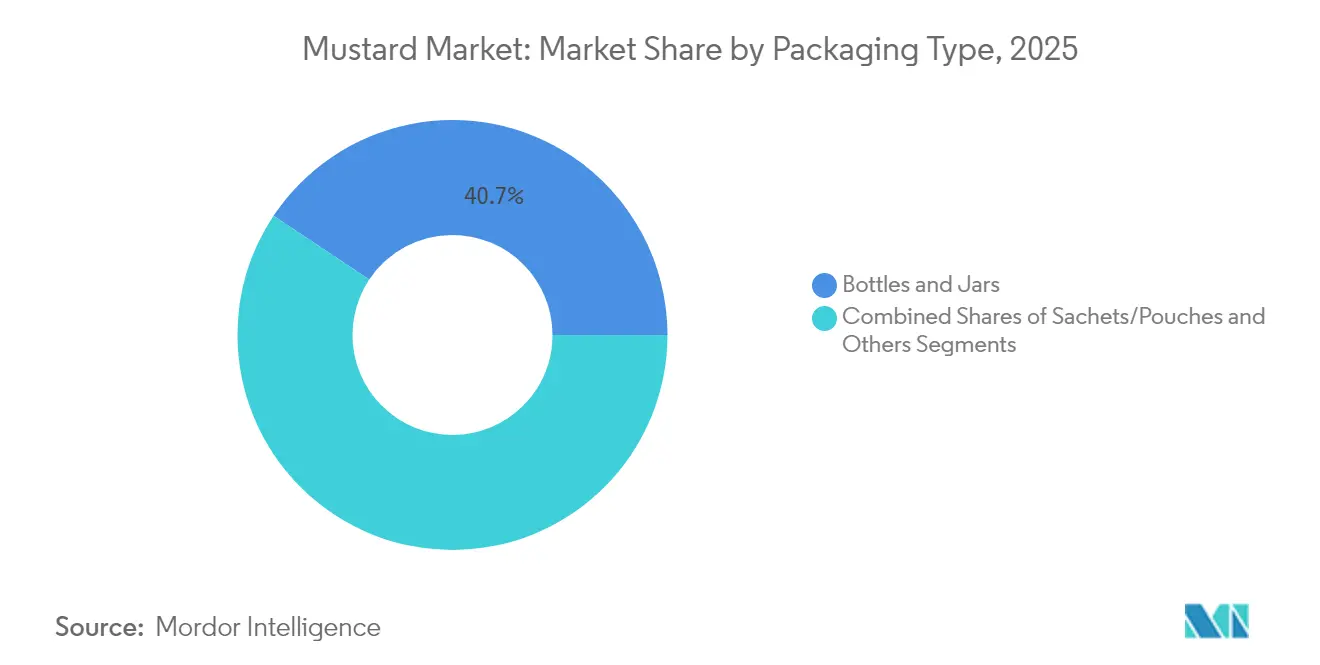

- Por tipo de envase, las botellas y frascos retuvieron el 40,65% de participación en ingresos, mientras que los sobres y bolsas avanzan a una CAGR del 6,28%.

- Por canal de uso final, el comercio minorista representó el 72,15% de participación en ventas en 2025; se proyecta que los servicios de alimentación registren una CAGR del 4,55% a medida que la actividad restaurantera se recupera.

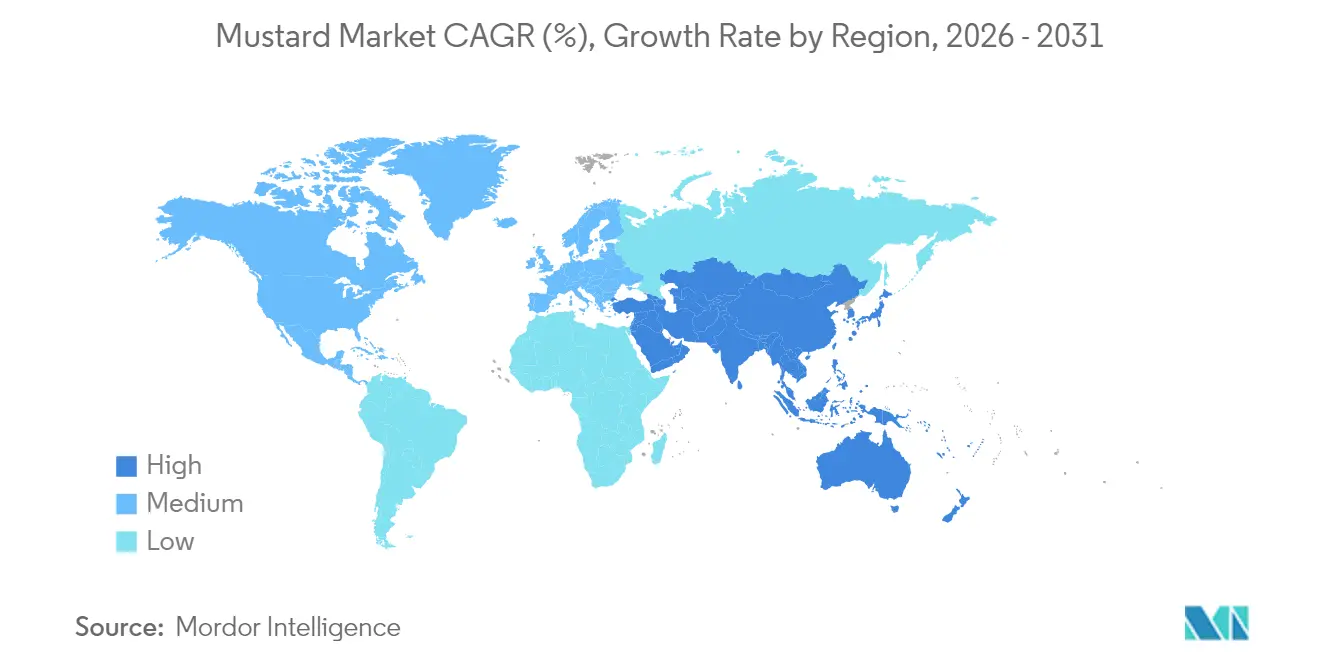

- Por geografía, Asia-Pacífico capturó el 46,55% de participación del mercado de mostaza en 2025 y se prevé que registre la CAGR más rápida del 6,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mostaza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de condimentos y salsas | +1.2% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente popularidad de la comida rápida | +0.9% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Conciencia sobre la salud en torno a los beneficios antioxidantes | +1.1% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Expansión de las cocinas internacionales | +0.8% | Áreas metropolitanas globales | Mediano plazo (2–4 años) |

| Innovación en envases y formatos de producto | +0.6% | Global, liderada por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento del comercio minorista de comestibles en línea | +0.7% | Mayor en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Demanda de Condimentos y Salsas Impulsa el Consumo de Mostaza a Nivel Global

La sólida expansión del sector de condimentos crea una marea creciente que eleva los productos de mostaza en múltiples ocasiones de consumo, desde las aplicaciones tradicionales en la mesa hasta el procesamiento industrial de alimentos. Las proyecciones de ventas de la industria restaurantera de USD 1,5 billones en 2025 demuestran la escala de la demanda del sector de servicios de alimentación, donde la mostaza sirve tanto como potenciador de sabor como ingrediente rentable en las estrategias de diversificación del menú[1]Fuente: Asociación Nacional de Restaurantes, "Estado de la Industria Restaurantera 2025," restaurant.org. La versatilidad de la mostaza en una amplia gama de aplicaciones culinarias sirve como un impulsor clave de su crecimiento en el mercado, permitiendo a los fabricantes de alimentos capitalizar plataformas de un solo ingrediente para la creación de portafolios de productos diversos. Con la creciente demanda de los consumidores de productos a base de mostaza, la integración de la cadena de suministro ha surgido como un factor crítico para el éxito. Para abordar esto, las empresas están invirtiendo proactivamente en asociaciones de abastecimiento directo, garantizando un suministro confiable de materias primas de calidad premium y salvaguardando la disponibilidad del producto. Estas iniciativas estratégicas no solo mejoran la eficiencia operativa, sino que también refuerzan la ventaja competitiva de las empresas que operan en este mercado.

La Creciente Popularidad de la Comida Rápida y las Comidas Procesadas Impulsa el Uso de la Mostaza

La expansión del sector de comida rápida está impulsando significativamente el consumo de mostaza industrial, principalmente debido a la adopción de recetas estandarizadas y envases con porciones controladas. Estas prácticas crean flujos de demanda consistentes y predecibles, contribuyendo a una mayor estabilidad del mercado. Además, el continuo cambio hacia el consumo fuera de las instalaciones ha sido notable. Este cambio ha amplificado la demanda de condimentos estables en almacén que puedan mantener su integridad de sabor durante el transporte. La mostaza, con sus propiedades de conservación natural y vida útil prolongada, ha surgido como una opción preferida frente a las alternativas a base de mayonesa. Además, los fabricantes de alimentos procesados están incorporando cada vez más la mostaza como ingrediente de etiqueta limpia. Al aprovechar sus propiedades antimicrobianas inherentes, pueden extender la vida útil del producto eliminando la necesidad de conservantes sintéticos, alineándose con las preferencias cambiantes de los consumidores por soluciones alimentarias naturales y sostenibles.

La Creciente Conciencia sobre la Salud Apoya la Demanda de Mostaza por sus Propiedades Antioxidantes

La creciente conciencia de los consumidores sobre la salud está impulsando la transformación de la mostaza de un condimento tradicional a un alimento funcional con valor añadido. La investigación científica ha validado esta transición al destacar las significativas propiedades antioxidantes encontradas en los microgreens y semillas de mostaza. Estos estudios revelan que los microgreens de mostaza son ricos en clorofila, carotenoides, flavonoides y compuestos fenólicos, que en conjunto potencian su actividad antioxidante. Esto posiciona a los microgreens de mostaza como alimentos funcionales altamente ricos en nutrientes, atendiendo las preferencias de los consumidores conscientes de su salud. Además, la creciente adopción de dietas basadas en plantas está amplificando la demanda de mostaza como potenciador de sabor versátil que proporciona complejidad sin la inclusión de ingredientes de origen animal. Los fabricantes están aprovechando las oportunidades de posicionamiento premium al enfatizar los beneficios inherentes para la salud de la mostaza, como sus propiedades antiinflamatorias naturales y su contenido de selenio. Al aprovechar estrategias de marketing orientadas a la salud, las empresas están diferenciando eficazmente sus productos en un mercado de condimentos cada vez más competitivo.

La Expansión de las Cocinas Internacionales Promueve el Uso de la Mostaza en Recetas Diversas

La globalización de la cultura alimentaria está impulsando el interés de los consumidores en variedades de mostaza más allá de la tradicional amarilla, lo que resulta en una mayor demanda de opciones premium como la Dijon, el grano entero y las variantes regionales especiales. La creciente población expatriada en las principales áreas metropolitanas está acelerando la necesidad de ingredientes auténticos. Los mercados de Oriente Medio, particularmente los Emiratos Árabes Unidos y Arabia Saudita, están ampliando sus preferencias dietéticas, mostrando una creciente demanda de productos alimenticios diversos [2].Fuente: Asociación de Exportación de Alimentos, "Evaluación del Mercado de Oriente Medio UES 2025", www.foodexport.org Esta tendencia crea oportunidades de crecimiento para los actores establecidos con amplios portafolios de productos, al tiempo que permite la entrada al mercado de productores especializados que se centran en ofertas regionales auténticas. La integración de la cocina asiática está mejorando significativamente el consumo de aceite de mostaza, donde las aplicaciones culinarias tradicionales se alinean con las tendencias modernas de salud para ampliar su atractivo en el mercado. Además, la innovación en los menús de los restaurantes está impulsando las pruebas y la adopción de productos, ya que los chefs aprovechan las salsas y marinadas a base de mostaza para diferenciar sus ofertas y optimizar los costos de los alimentos mediante sustituciones estratégicas de ingredientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en la producción y el precio de la semilla de mostaza | -0.8% | Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Competencia de condimentos alternativos | -0.6% | América del Norte y Europa | Mediano plazo (2–4 años) |

| La Corta Vida Útil de Ciertos Productos de Mostaza Puede Generar Desafíos de Inventario | -0.4% | Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Los Riesgos de Adulteración y las Inconsistencias de Calidad Reducen la Confianza del Consumidor | -0.4% | Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Fluctuaciones en la Producción, el Suministro y los Precios de la Semilla de Mostaza Crean Volatilidad en el Mercado

La volatilidad en los precios de los productos agrícolas afecta significativamente los márgenes en el mercado de productos de mostaza. Los estudios indican que los precios de la mostaza son más volátiles durante los períodos previos a la cosecha y de cosecha, creando imprevisibilidad de costos para los fabricantes. Para abordar este riesgo de precios, las empresas están adoptando cada vez más estrategias de contratación a plazo e integración vertical, enfatizando la necesidad de una sólida resiliencia en la cadena de suministro. Las políticas gubernamentales en las principales regiones productoras complican aún más el panorama. Por ejemplo, la Misión Nacional sobre Semillas Oleaginosas y Palma Aceitera (NMOOP) de India, destinada a aumentar la producción doméstica, tiene el potencial de perturbar los flujos comerciales tradicionales[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Semillas Oleaginosas: Mercados y Comercio Mundiales," usda.gov. Además, la variabilidad climática agrava las incertidumbres de suministro, haciendo que la gestión avanzada de inventarios y las estrategias de precios sean críticas para los actores del mercado.

La Competencia de Condimentos Alternativos Limita el Potencial de Crecimiento del Mercado de Mostaza

La creciente diversidad dentro del mercado de condimentos está intensificando la dinámica competitiva a medida que los consumidores exploran cada vez más perfiles de sabor globales como el sriracha, el harissa y otras ofertas que ofrecen calor y complejidad similares. Las marcas de etiqueta privada están ganando participación de mercado mediante la implementación de estrategias de precios agresivas, particularmente dentro de los canales minoristas. Estas marcas propias capitalizan las sólidas relaciones con los proveedores para ofrecer productos de calidad comparable a precios reducidos, atrayendo así a los consumidores sensibles al precio. Además, los ciclos de innovación en categorías adyacentes, especialmente las salsas picantes y las mayonesas especiales, están captando el interés de los consumidores y creando competencia por la participación en el gasto, lo que puede limitar la posición de la mostaza en las compras de condimentos del hogar. La creciente popularidad de las cocinas de fusión está impulsando el desarrollo de productos híbridos que combinan la mostaza con otros perfiles de sabor. Si bien esta tendencia corre el riesgo de convertir en commodities las variedades tradicionales de mostaza, simultáneamente presenta oportunidades de posicionamiento premium al enfatizar la autenticidad y aprovechar estrategias de marketing centradas en el patrimonio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del Aceite Enfrenta el Desafío de la Innovación en Pasta

El aceite capturó el 43,02% de participación del mercado de mostaza en 2025, debido a los hábitos culinarios arraigados en el sur de Asia, mientras que las líneas de pasta y salsa exhiben una CAGR del 6,12%, la más rápida dentro del espectro de formas. Los productores enfatizan la extracción en frío, las grasas insaturadas saludables para el corazón y las afirmaciones de etiqueta limpia para sostener la demanda de aceite. Se prevé que el tamaño del mercado de productos de mostaza para las variantes de pasta y salsa se amplíe a medida que los hogares ocupados se inclinen hacia los untables listos para consumir y los formatos exprimibles.

El interés de los consumidores en texturas diversas fomenta extensiones como los untables de grano entero que combinan con pan artesanal, mientras que la mostaza en polvo apoya las mezclas de condimentos industriales. La diversidad de formas del mercado crea resiliencia frente a los choques de materias primas; cuando los precios de las semillas suben, los procesadores pueden cambiar el énfasis hacia pastas de mayor margen que utilizan menores volúmenes de semillas.

Por Naturaleza: El Auge Orgánico Desafía el Dominio Convencional

Las ofertas convencionales retuvieron el 66,15% de participación en 2025, pero las unidades de mantenimiento de existencias orgánicas avanzan un 7,4% anualmente, superando con creces los promedios de la categoría. El tamaño del mercado de productos de mostaza para las líneas orgánicas se beneficia de cadenas de suministro transparentes que satisfacen a los consumidores preocupados por la exposición a pesticidas y la salud del suelo. Los minoristas europeos presentan prominentes marcas propias orgánicas, promoviendo la competencia de precios que acelera la prueba.

El suministro certificado sigue siendo limitado, manteniendo elevados los costos de insumos; sin embargo, las ventajas de escala para las grandes multinacionales reducen la brecha de precios frente a los productos convencionales. Los procesadores cooperan con cooperativas de productores para garantizar el cumplimiento de los requisitos de no modificación genética, construyendo historias de marketing que refuerzan el posicionamiento premium y defienden los márgenes.

Por Tipo de Envase: Los Formatos Tradicionales se Encuentran con la Innovación en Conveniencia

Las botellas y frascos dominaron las ventas con una contribución del 40,65% en 2025, validando su papel en la comercialización minorista y el consumo en tamaño familiar. Sin embargo, los sobres y bolsas avanzan a una CAGR del 6,28% porque los restaurantes de servicio rápido y las plataformas de entrega demandan unidades con porciones controladas que reduzcan el desperdicio. El tamaño del mercado de productos de mostaza para los sobres se alinea con el cambio más amplio hacia los aperitivos para llevar y los kits de comidas.

Los materiales flexibles ligeros reducen las emisiones de flete y se alinean con los objetivos corporativos de carbono. En paralelo, los fabricantes de frascos de vidrio exploran técnicas de reducción de peso para mantener los indicadores premium mientras reducen los costos de transporte. En todos los formatos, los cierres a prueba de manipulaciones y los vertedores de fácil uso diferencian las propuestas de valor de las marcas en el punto de venta.

Por Uso Final: El Dominio Minorista se Encuentra con la Recuperación de los Servicios de Alimentación

El comercio minorista generó el 72,15% de los ingresos de 2025 a medida que los hogares abastecían sus despensas durante la incertidumbre económica; no obstante, los servicios de alimentación están en camino de alcanzar una CAGR del 4,55% hasta 2031. Los restaurantes de cadena estandarizan el sabor de la mostaza para mantener la consistencia del menú, impulsando pedidos a granel predecibles que estabilizan la utilización de las plantas. Los operadores también impulsan sustituciones de condimentos más saludables, eligiendo mostaza sobre salsas con alto contenido de azúcar para cumplir con los compromisos nutricionales.

Las plataformas de comestibles digitales fomentan la experimentación de marcas mediante promociones dirigidas, mientras que las tiendas físicas asignan más espacios en estantes a etiquetas gourmet y regionales. El tamaño del mercado de productos de mostaza dentro de los servicios de alimentación puede acelerarse aún más si las presiones salariales del sector de la hospitalidad impulsan la sustitución de ingredientes hacia sabores rentables como la mostaza.

Análisis Geográfico

La participación del 46,55% de Asia-Pacífico subraya su papel fundamental en la configuración del mercado de productos de mostaza. El crecimiento regional de una CAGR del 6,85% refleja la migración urbana, el aumento de los ingresos disponibles y el uso cotidiano del aceite de mostaza en la cocina india y bangladesí. El apoyo político, incluido el programa Atmanirbhar de semillas oleaginosas de India, refuerza la producción doméstica y puede moderar las fluctuaciones de costos de materias primas a largo plazo.

América del Norte sigue siendo un mercado de alto valor donde el gasto per cápita supera los promedios globales. La región favorece los untables Dijon premium y orgánicos, y la penetración de los comestibles en línea mejora la rotación en estantes para las marcas de nicho. Las cadenas de restaurantes aprovechan el estatus de etiqueta limpia de la mostaza para satisfacer a los comensales conscientes de las calorías, apoyando una demanda estable a pesar de la madurez de la categoría.

Si bien Europa iguala a América del Norte en sofisticación de productos, existe una creciente sensibilidad al precio, en gran parte debido a la expansión de las marcas propias. En 2024, los reguladores de la Unión Europea reportaron 248 problemas de cumplimiento relacionados con las pruebas de residuos en especias. Este mayor escrutinio sobre las importaciones ha establecido estándares de entrada más estrictos, planteando desafíos para los exportadores sensibles al precio. Por otro lado, tanto América del Sur como Oriente Medio y África están presenciando un aumento en las importaciones, con tasas de crecimiento de dos dígitos, impulsadas por los procesadores locales que amplían sus ofertas de sabores.

Panorama Competitivo

La competencia global en el mercado de mostaza sigue siendo moderada, con multinacionales de larga trayectoria compitiendo contra etiquetas artesanales ágiles y marcas minoristas propias. Los actores destacados en el mercado global de mostaza incluyen Backwoods Mustard Company, Woeber Mustard Manufacturing Company, McCormick and Co., Conagra Brands Inc. y Unilever Plc. Estas empresas están aprovechando la globalización para impulsar la innovación de productos y participar en fusiones y adquisiciones, ya que las principales empresas globales tienen una participación significativa del mercado. Las fusiones y adquisiciones sirven como un enfoque estratégico para que estos actores fortalezcan su posición en el mercado y mantengan una ventaja sobre los competidores regionales.

Los especialistas de tamaño mediano, que priorizan la autenticidad regional y la producción en pequeños lotes, están logrando con éxito precios premium en los canales en línea. Por otro lado, los productores de marca blanca, al ofrecer alternativas de menor precio a las unidades de mantenimiento de existencias de marca, están presionando a los actores establecidos para que se centren en atributos como la procedencia, los beneficios para la salud y la conveniencia del envase. La adopción de tecnologías avanzadas, incluida la clasificación de semillas por visión artificial, el rastreo de granjas basado en cadena de bloques y la previsión de demanda impulsada por inteligencia artificial, está permitiendo a las empresas lograr eficiencias operativas, mejorar el servicio al cliente y salvaguardar los márgenes de beneficio.

La consolidación de la participación de mercado, particularmente en segmentos que requieren experiencia en certificación, puede lograrse mediante fusiones estratégicas o inversiones minoritarias en colectivos de agricultura orgánica. Al mismo tiempo, el sector de productos de mostaza continúa brindando oportunidades para los participantes de nicho, especialmente aquellos que exploran combinaciones de sabores innovadoras o modelos de negocio directos al consumidor.

Líderes de la Industria de la Mostaza

Backwoods Mustard Company

Woeber Mustard Manufacturing Company

Conagra Brands Inc.

Unilever Plc

McCormickand Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Heinz lanzó una mostaza de edición limitada, representando su primer desarrollo colaborativo de salsa en los Estados Unidos.

- Mayo de 2024: Adani Wilmar introdujo 'Fortune Pehli Dhaar', un aceite de mostaza premium elaborado a partir del primer prensado. Este lanzamiento mejora el mercado del aceite de mostaza y atiende a los consumidores que buscan calidad superior, pureza y autenticidad tradicional.

- Febrero de 2024: Unilever lanzó su primer proyecto de agricultura regenerativa en el Reino Unido centrado en semillas de mostaza y hojas de menta para los productos Colman's, con el objetivo de restaurar la salud del suelo y garantizar la resiliencia de los cultivos a través de asociaciones con cooperativas agrícolas locales e instituciones académicas.

Alcance del Informe Global del Mercado de Mostaza

Las semillas de mostaza son las pequeñas semillas redondas de diversas plantas de mostaza. Las semillas suelen tener entre 1 y 2 milímetros de diámetro y pueden tener un color que va del blanco amarillento al negro. El mercado global de mostaza ha sido segmentado por canal de distribución en comercio minorista en línea, hipermercados/supermercados, tiendas de conveniencia/tiendas de comestibles y otro comercio minorista. El mercado también está segmentado por geografía, incluyendo países de América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (en millones de USD).

| Semillas |

| Polvo/Harina |

| Aceite |

| Pasta/Salsa |

| Convencional |

| Orgánico |

| Botellas y Frascos |

| Sobres/Bolsas |

| Otros |

| Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Servicios de Alimentación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Semillas | |

| Polvo/Harina | ||

| Aceite | ||

| Pasta/Salsa | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Tipo de Envase | Botellas y Frascos | |

| Sobres/Bolsas | ||

| Otros | ||

| Por Uso Final | Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Servicios de Alimentación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos de mostaza?

El mercado de productos de mostaza se sitúa en USD 10,53 mil millones en 2026 y se espera que alcance USD 13,55 mil millones en 2031.

¿Qué región lidera el mercado?

Asia-Pacífico tiene el 46,55% de los ingresos globales y se proyecta que crezca a una CAGR del 6,85% hasta 2031, lo que la convierte tanto en la región más grande como en la de más rápido crecimiento.

¿Qué forma de producto es la más popular?

El aceite de mostaza lidera con el 43,02% de participación, pero los formatos de pasta y salsa se están expandiendo más rápido a una CAGR del 6,12%.

¿Qué tan significativa es la demanda de mostaza orgánica?

Las variantes orgánicas, aunque más pequeñas hoy en día, avanzan a una CAGR del 7,4%, superando a los productos convencionales debido a las tendencias de etiqueta limpia y bienestar.

Última actualización de la página el: