Tamaño y Participación del Mercado de Aderezos para Ensalada

Visión General del Mercado

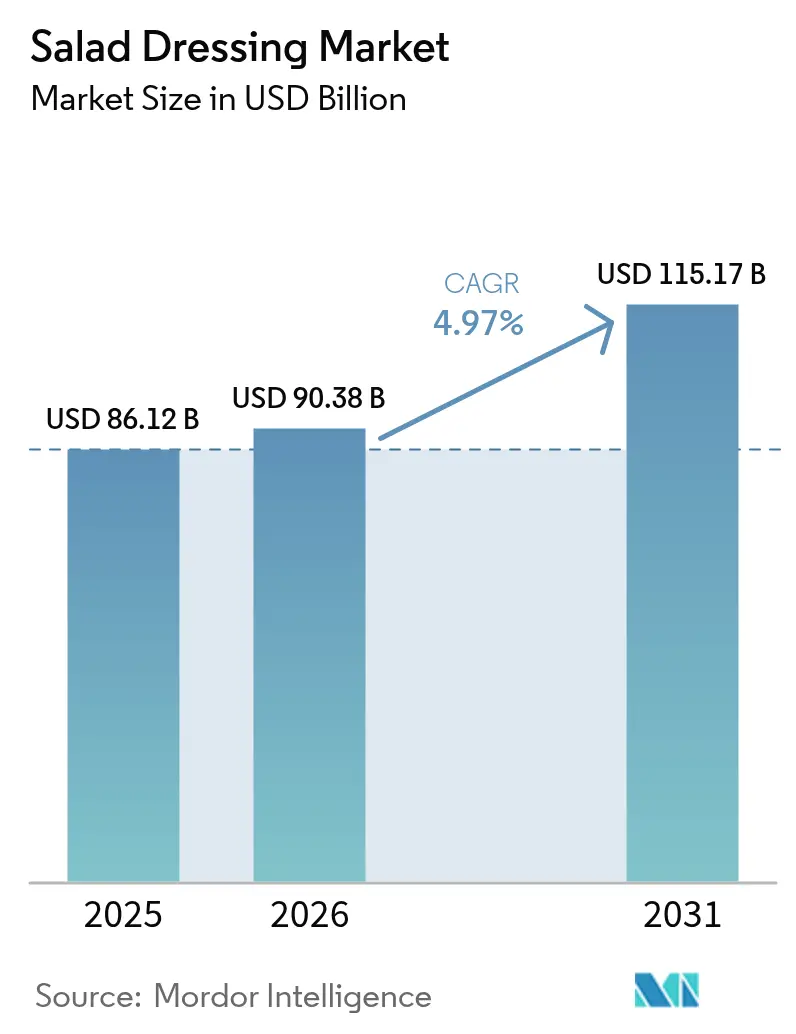

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 90.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aderezos para Ensalada por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aderezos para Ensalada sea de USD 86,12 mil millones en 2025, USD 90,38 mil millones en 2026, y alcance USD 115,17 mil millones en 2031, creciendo a una CAGR del 4,97% de 2026 a 2031. El crecimiento del mercado está impulsado por lanzamientos premium de etiqueta limpia, recetas de fusión étnica y formulaciones a base de plantas, que ayudan a estabilizar los precios a pesar de las fluctuaciones en los costos del aceite de soja y de palma. Si bien las líneas de marca propia mejoran el poder de negociación de los minoristas, métodos como el procesamiento a alta presión y la extracción de aceite prensado en frío permiten a las multinacionales sostener los márgenes al extender la vida útil sin utilizar conservantes sintéticos. América del Norte sigue siendo el principal contribuyente de ingresos, pero la región Asia-Pacífico, con una CAGR pronosticada del 7,47%, muestra un potencial de crecimiento significativo a medida que los modelos de servicio de alimentos occidentales se expanden en China, India y el Sudeste Asiático. La competencia continúa aumentando, con los aderezos orgánicos creciendo a una tasa anual del 7,12%. Reflejando esta tendencia, las ventas de productos de alimentación orgánica en Alemania aumentaron un 5,7% en 2024 en comparación con el año anterior, según la Federación de Agricultura y Alimentación Ecológica (BÖLW)[1]Fuente: Federación de Agricultura y Alimentación Ecológica (BÖLW), "Ökologische Lebensmittelwirtschaft - Branchenreport 2025" boelw.de.

Conclusiones Clave del Informe

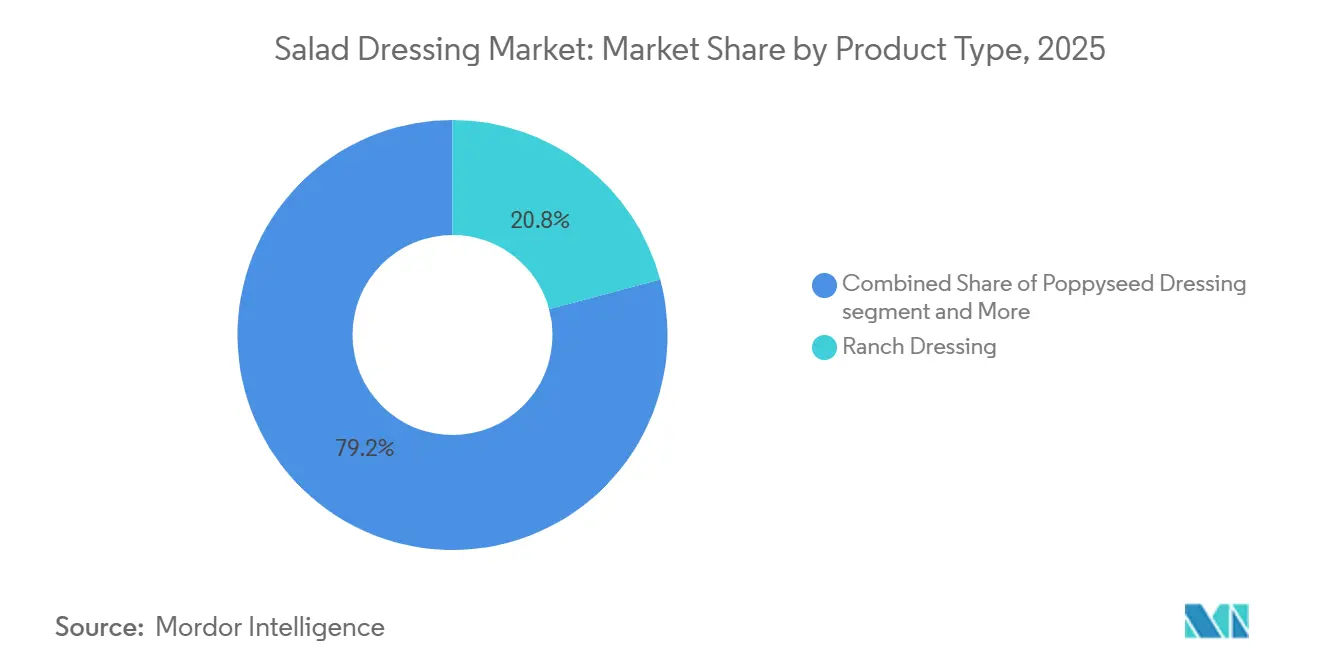

- Por tipo de producto, el aderezo ranch lideró con el 20,84% de la participación del mercado de aderezos para ensalada en 2025, mientras que se proyecta que el aderezo de semilla de amapola registre una CAGR del 6,89% hasta 2031.

- Por categoría, los aderezos convencionales representaron el 74,95% del tamaño del mercado de aderezos para ensalada en 2025, mientras que las líneas orgánicas están en camino de alcanzar una CAGR del 7,12% hasta 2031.

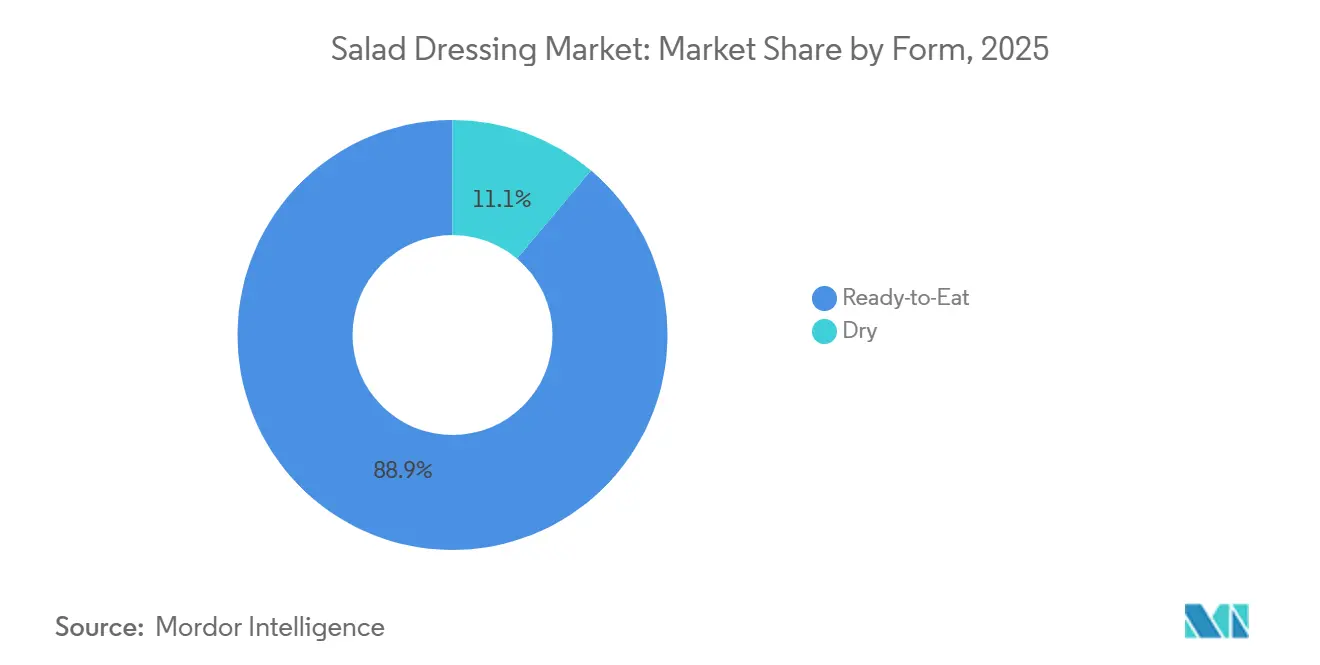

- Por forma, los listos para consumir representaron el 88,86% del tamaño del mercado de aderezos para ensalada en 2025; las mezclas secas están repuntando a una CAGR del 6,38%.

- Por canal de distribución, el minorista capturó el 60,71% de la participación del mercado de aderezos para ensalada en 2025; el servicio de alimentos se está recuperando más rápido con una CAGR del 6,46%.

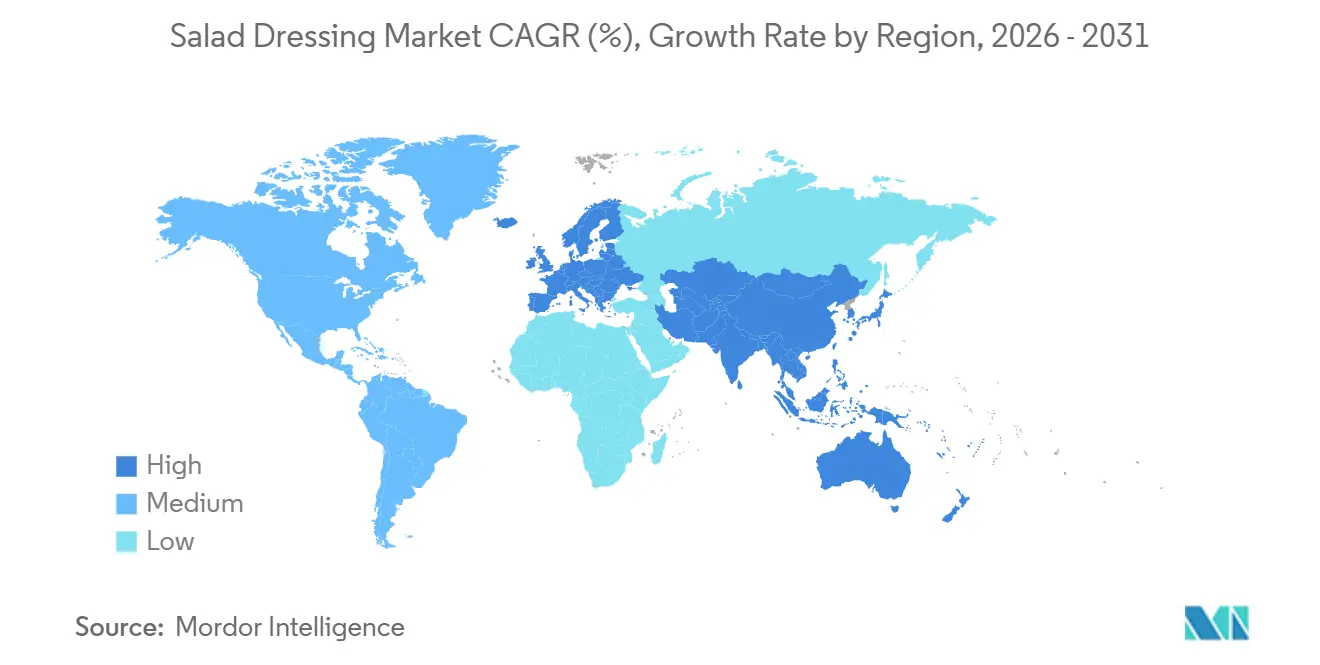

- Por geografía, América del Norte capturó el 43,02% de la participación del mercado de aderezos para ensalada en 2025; Asia-Pacífico se está recuperando más rápido con una CAGR del 7,47%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aderezos para Ensalada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de los aderezos para ensalada gourmet y artesanales | +0.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de opciones de aderezos para ensalada orgánicos y a base de plantas | +1.2% | Global, con concentración en América del Norte, Europa, zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de transparencia y productos de etiqueta limpia | +1.0% | Global | Mediano plazo (2-4 años) |

| Innovación de sabores, incluidas variedades de inspiración étnica, gourmet y de fusión | +0.8% | Global, adopción temprana en América del Norte y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en el desarrollo de productos y distribución | +0.6% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente interés del consumidor en perfiles de sabor globales y regionales | +0.7% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de los aderezos para ensalada gourmet y artesanales

En el segmento premium, el posicionamiento gourmet y artesanal está tomando protagonismo. Los consumidores ahora están dispuestos a pagar entre un 20 y un 30% más por productos de marca artesanal. Estos productos destacan la producción en pequeños lotes, los ingredientes de herencia y las atractivas historias de origen. Esta tendencia de premiumización es especialmente evidente en América del Norte y Europa Occidental. Aquí, los minoristas especializados y los mercados de agricultores actúan como plataformas iniciales de descubrimiento, allanando el camino para que las marcas hagan la transición hacia los supermercados convencionales. La transparencia de los ingredientes se ha convertido en un estándar innegociable. Los consumidores ahora examinan meticulosamente las etiquetas de los productos, favoreciendo componentes reconocibles como el aceite de oliva prensado en frío, el vinagre balsámico añejo y las hierbas cosechadas a mano. Son rápidos en descartar productos que contienen almidones modificados o emulsionantes artificiales. Este cambio está obligando a las marcas de nivel medio a reformular sus ofertas o enfrentar márgenes de beneficio decrecientes. Mientras tanto, las líneas premium de marca propia de minoristas como Whole Foods y Trader Joe's están ganando terreno. Lo logran al evocar cualidades artesanales pero a precios más accesibles. Si bien la distribución inicialmente se inclina hacia los canales directos al consumidor y especializados, las marcas artesanales exitosas están ingresando cada vez más a acuerdos de fabricación por contrato. Esta estrategia les permite asegurar espacio en los estantes de los supermercados sin comprometer la integridad de su marca. El panorama económico se está polarizando: las referencias ultra-premium artesanales están experimentando un crecimiento de dos dígitos en mercados de nicho, mientras que los aderezos convencionales del mercado masivo están sintiendo la presión. Estas marcas convencionales están recurriendo a mayores promociones solo para mantener su presencia en los estantes.

Expansión de opciones de aderezos para ensalada orgánicos y a base de plantas

Los productos orgánicos y a base de plantas han evolucionado de ofertas de nicho a importantes impulsores de crecimiento. El mercado orgánico está en expansión, impulsado por certificaciones como USDA Organic y Non-GMO Project Verified, que atraen a consumidores conscientes de la salud y del medio ambiente. Por ejemplo, un informe de 2025 de la Fundación India de Equidad de Marca indica que el 60% de los consumidores indios están dispuestos a pagar una prima por productos orgánicos[2]Fuente: Fundación India de Equidad de Marca, "Futuro del Procesamiento de Alimentos en India", ibef.org. Las formulaciones que utilizan aquafaba de garbanzo, crema de anacardo y aceite de aguacate como emulsionantes satisfacen tanto las demandas veganas como la creciente preferencia por las etiquetas limpias. Lanzamientos clave de productos, como la línea orgánica de cinco referencias de Newman's Own en enero de 2025 y el aderezo Ranch de Aguacate y Lima de Gotham Greens en Whole Foods, destacan el compromiso de los minoristas con estas ofertas. Los marcos regulatorios, incluido el Programa Nacional Orgánico del USDA y el Reglamento Orgánico de la UE 2018/848, exigen trazabilidad y auditorías anuales, creando barreras de entrada para los actores más pequeños que carecen de capacidades de cumplimiento. Además, los productos a base de plantas están cada vez más vinculados a narrativas de sostenibilidad, con marcas que enfatizan el menor uso de agua y las menores emisiones de gases de efecto invernadero en comparación con los aderezos a base de lácteos. Esta alineación apoya los objetivos corporativos de ESG y atrae a compradores institucionales en los canales de servicio de alimentos. Sin embargo, a medida que los productos orgánicos ganan aceptación generalizada, crece el riesgo de comoditización. La diferenciación está pasando de las certificaciones por sí solas a atributos adicionales como el abastecimiento de agricultura regenerativa, la logística neutra en carbono y los ingredientes reciclados.

Creciente demanda de transparencia y productos de etiqueta limpia

Las preferencias de los consumidores por la simplicidad de los ingredientes están impulsando cambios en las estrategias de formulación, con los mandatos de etiqueta limpia desempeñando un papel fundamental. En consecuencia, los fabricantes están limitando sus opciones de ingredientes: están reemplazando la goma xantana con mucílago de chía o lino, optando por vinagre o extractos cítricos en lugar de conservantes sintéticos, y sustituyendo los colorantes de dióxido de titanio con cúrcuma o polvo de remolacha. Sin embargo, la reformulación conlleva desafíos significativos. Por ejemplo, lograr la estabilidad en estante sin sorbato de potasio o EDTA de calcio y disodio requiere inversiones en tecnologías como el procesamiento a alta presión o el envasado en atmósfera modificada, lo que puede aumentar los costos de producción entre un 5 y un 8%. Los avances regulatorios respaldan aún más este cambio. Las reglas actualizadas del panel de información nutricional de la FDA y las directrices voluntarias de etiquetado frontal promueven listas de ingredientes más simples. De manera similar, las directivas de etiquetado de alérgenos de la EFSA enfatizan la necesidad de una divulgación clara de posibles contaminantes cruzados. Estratégicamente, esto crea un mercado dividido: las marcas líderes que invierten en investigación y desarrollo de etiqueta limpia obtienen acceso a precios premium y posicionamiento destacado en los estantes. En contraste, las marcas que no se adaptan enfrentan el riesgo de ser retiradas de los estantes a medida que los minoristas priorizan la transparencia. Los productores artesanales más pequeños tienen una ventaja competitiva, ya que sus operaciones a escala de lote se alinean naturalmente con las afirmaciones de procesamiento mínimo. Mientras tanto, las corporaciones multinacionales enfrentan el desafío de modernizar las instalaciones heredadas y gestionar complejas carteras de referencias.

Innovación de sabores, incluidas variedades de inspiración étnica, gourmet y de fusión

La exposición de los consumidores más jóvenes a las cocinas globales a través de viajes, redes sociales y entornos urbanos multiculturales está impulsando el rápido crecimiento de los perfiles de sabor étnicos y de fusión como una tendencia clave de innovación. En mayo de 2024, Kraft Heinz lanzó su línea Pure J.L. KRAFT en Canadá, ofreciendo 12 referencias como Zaatar de Granada, Jengibre con Lima y Miso, y Limón Marroquí. Esta iniciativa destaca una estrategia para diferenciarse en un mercado competitivo combinando influencias de Oriente Medio, Asia y el Norte de África. La justificación comercial es sencilla: los aderezos étnicos exigen una prima de precio del 15 al 20% sobre las variantes italianas o ranch tradicionales, mientras que los costos de los ingredientes aumentan solo ligeramente cuando las especias y los aromáticos se obtienen de canales de materias primas establecidos. Los patrones de distribución también están cambiando. Los minoristas especializados y de alimentos naturales inicialmente impulsaron los aderezos étnicos, pero los supermercados convencionales ahora están dedicando espacio en los estantes para satisfacer la creciente demanda de las comunidades de la diáspora hispana, asiática y de Oriente Medio. Sin embargo, el riesgo de dilución de la autenticidad sigue siendo significativo. Las marcas que adoptan señales étnicas de manera superficial, sin garantizar la integridad de los ingredientes o la autenticidad cultural, corren el riesgo de una reacción negativa de los consumidores. Esto ha sido evidente en controversias pasadas sobre productos de "fusión" percibidos como inauténticos o de apropiación cultural. Los participantes exitosos colaboran con expertos culinarios, obtienen ingredientes específicos de la región y se centran en la narrativa para educar a los consumidores sobre los orígenes de los sabores y los usos tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de materias primas, especialmente aceites vegetales y envases | -0.8% | Global | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.4% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la competencia y saturación del mercado | -0.5% | Global, más intenso en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Altos costos de envases sostenibles e innovadores | -0.3% | Global, impacto temprano en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos volátiles de materias primas, especialmente aceites vegetales y envases

La escasez de suministro y el aumento de la demanda están elevando los precios de los aceites vegetales. En 2024, las importaciones de aceite de oliva de EE. UU. se dispararon a USD 3,28 mil millones, reflejando un aumento significativo del 49,54%, principalmente debido a la inflación de precios que se acercó a USD 9.000 por tonelada, según la base de datos de la Solución Integrada de Comercio Mundial (WITS), una iniciativa de UN Comtrade[3]Fuente: Base de datos de la Solución Integrada de Comercio Mundial (WITS), una iniciativa de UN Comtrade, "Volumen de importación de aceite de oliva en todo el mundo", worldbank.org. El aceite de palma, un ingrediente clave en las formulaciones europeas y asiáticas, se comercializó entre USD 1.050 y USD 1.200 por tonelada métrica durante el mismo período. Las restricciones de suministro se agravaron por las restricciones de exportación de Indonesia y la escasez de mano de obra en Malasia. El aceite de canola, valorado por su sabor neutro y su contenido de omega-3, experimentó una volatilidad similar. Las sequías en Canadá redujeron los rendimientos, mientras que los cultivos europeos de colza tuvieron un rendimiento inferior. Los fabricantes con opciones de cobertura limitadas o contratos a corto plazo enfrentaron compresiones de margen de 200 a 400 puntos básicos durante los picos de precios. Esto los obligó a elegir entre absorber costos, aumentar los precios al por menor o cambiar a alternativas de menor costo que podrían comprometer la calidad del producto. Las botellas de vidrio, aunque consideradas premium, se ven obstaculizadas por las penalizaciones de flete y los riesgos de rotura, lo que limita su uso a los canales especializados. La respuesta estratégica de la industria incluye tres enfoques clave: integración vertical en el procesamiento de aceite o asegurar acuerdos de suministro a largo plazo con procesadores; adoptar materiales ligeros y alternativos, como bolsas flexibles en lugar de botellas rígidas; e implementar algoritmos de precios dinámicos. Estos algoritmos, utilizados inicialmente por proveedores de marca propia, ajustan los precios al por menor en tiempo casi real basándose en índices de costos de insumos y ahora están siendo adoptados por fabricantes de marcas.

Regulaciones estrictas de seguridad alimentaria y etiquetado

Los costos de cumplimiento están aumentando bajo la Ley de Modernización de la Seguridad Alimentaria de la FDA, que requiere que los fabricantes de condimentos implementen documentación de análisis de peligros, planes de controles preventivos y verificación de proveedores. Los costos anuales de cumplimiento oscilan entre USD 50.000 y 150.000 para instalaciones de tamaño mediano, con operaciones de múltiples sitios que incurren en gastos aún mayores. De manera similar, las directivas revisadas de etiquetado de alérgenos de la EFSA exigen la identificación clara de 14 alérgenos principales y declaraciones de precaución para posibles contactos cruzados. Estos cambios a menudo requieren la reformulación del producto o líneas de producción segregadas, lo que aumenta los costos de fabricación entre un 3 y un 5%. Los exportadores enfrentan desafíos adicionales. Los fabricantes de EE. UU. que apuntan a los mercados europeos deben cumplir con los estándares de la FDA y la EFSA, mientras que los que ingresan a la región Asia-Pacífico deben cumplir con regulaciones como los estándares de aditivos alimentarios GB 2760 de China y los requisitos de etiquetado FSSAI de India. Este complejo entorno regulatorio impulsa presiones de consolidación. Los fabricantes más grandes pueden distribuir los costos de cumplimiento en extensas carteras de referencias y utilizar equipos regulatorios internos. En contraste, los actores más pequeños deben limitar su distribución a los mercados domésticos y canales minoristas seleccionados, o buscar ser adquiridos por empresas más grandes que puedan absorber los costos de cumplimiento. Además, el marco regulatorio dificulta la innovación. La introducción de nuevos ingredientes o métodos de procesamiento requiere notificaciones previas a la comercialización y evaluaciones de seguridad, retrasando los lanzamientos de productos entre 6 y 12 meses. Este retraso pone a las empresas emergentes en desventaja en comparación con las marcas establecidas con sólida experiencia regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Ranch se Encuentra con el Impulso de la Semilla de Amapola

En 2025, el aderezo ranch aseguró una participación dominante del 20,84%, consolidando su papel fundamental en los sectores de servicio de alimentos y minorista de América del Norte. Más allá de ser un elemento básico de las ensaladas, el ranch se ha convertido en la salsa para mojar preferida para las alitas de pollo, la pizza y las verduras. Su popularidad duradera puede atribuirse a su versatilidad y amplio atractivo; el ranch trasciende las divisiones de edad, ingresos y regiones, convirtiéndolo en una opción favorita para los consumidores cautelosos. Los minoristas, interesados en una rápida rotación de inventario, también han convertido al ranch en una referencia básica. Sin embargo, el segmento lucha contra la comoditización. A medida que los aderezos ranch de marca propia cierran la brecha de sabor con las marcas establecidas, los márgenes se reducen. Esto ha llevado a los actores del mercado a buscar diferenciación, recurriendo a certificaciones orgánicas, afirmaciones únicas de origen de suero de leche, o incluso fusiones étnicas como el ranch de gochujang coreano. Mientras tanto, el aderezo italiano, que alguna vez fue el segundo segmento más grande, está perdiendo terreno. Los consumidores ahora lo perciben como anticuado y excesivamente ácido, lo que lleva a un cambio hacia perfiles más cremosos y centrados en las hierbas. El aderezo francés, con su sabor dulce y ácido, se encuentra en un nicho en declive, principalmente en el servicio de alimentos institucional que atiende los menús infantiles. El aderezo balsámico, si bien mantiene su posición en los canales premium gracias a los beneficios para la salud del vinagre balsámico añejo y sus vínculos con la dieta mediterránea, enfrenta una fuerte competencia de los glaseados y reducciones balsámicas, que ofrecen un sabor más intenso.

El aderezo de semilla de amapola está emergiendo como la historia de éxito sorpresa, con proyecciones de una tasa de crecimiento CAGR del 6,89% hasta 2031. Su ascenso de una especialidad regional a la prominencia generalizada está impulsado por el reposicionamiento gourmet y las innovadoras fusiones étnicas. Un testimonio de esta tendencia es la línea Pure J.L. KRAFT de Kraft Heinz, que ha introducido una variante de Semilla de Amapola con Naranja y Cúrcuma. Esta mezcla combina la dulzura tradicional de la semilla de amapola con los beneficios antiinflamatorios de la cúrcuma y un toque cítrico vibrante. El atractivo visual del aderezo, especialmente su aspecto moteado, resuena en las redes sociales, convirtiéndolo en un éxito entre los consumidores más jóvenes que valoran las presentaciones dignas de Instagram. Este cambio señala un giro estratégico para los fabricantes: mientras reducen las referencias de bajo rendimiento como el francés y el Thousand Island, están canalizando inversiones en semilla de amapola, variantes de inspiración étnica y funcionales que no solo exigen precios premium sino que también atraen a un grupo demográfico más joven y consciente de la salud.

Por Categoría: Escala Convencional Frente al Crecimiento Orgánico

En 2025, los aderezos convencionales mantuvieron una participación de mercado dominante del 74,95%, respaldados por su asequibilidad, amplia disponibilidad y perfiles de sabor bien establecidos que atraen a los consumidores convencionales. Estos aderezos se benefician de importantes ventajas de escala: los principales fabricantes utilizan su poder adquisitivo para asegurar acuerdos favorables en aceite y envases, operan líneas de producción de alta velocidad para reducir los costos por unidad y negocian posicionamientos privilegiados en los estantes a través de asociaciones estratégicas con los principales minoristas. Los esfuerzos promocionales mejoran aún más el atractivo de los aderezos convencionales: los descuentos temporales de precios y las ofertas de compra múltiple fomentan las compras por impulso, particularmente durante la temporada de parrilladas de verano cuando el consumo de ensaladas alcanza su punto máximo. Sin embargo, el segmento enfrenta desafíos a medida que los consumidores más jóvenes priorizan cada vez más la transparencia de los ingredientes y la sostenibilidad. Perciben los aderezos convencionales, que a menudo contienen conservantes sintéticos, jarabe de maíz de alta fructosa y "sabores naturales" poco claros, como inconsistentes con sus objetivos de bienestar.

Los aderezos orgánicos, si bien representan solo el 25,05% del volumen del mercado de 2025, están creciendo a una sólida CAGR del 7,12%. Este crecimiento está impulsado por consumidores conscientes de la salud y del medio ambiente que están influenciados por las certificaciones USDA Organic y Non-GMO Project Verified. El crecimiento de los aderezos orgánicos se concentra en minoristas de alimentos naturales como Whole Foods y Sprouts, así como en secciones de supermercados premium. En estos espacios, los aderezos orgánicos no solo tienen espacio dedicado en los estantes, sino que también exigen una prima de precio del 30 al 50% sobre las opciones convencionales. En marzo de 2025, Earthbound Farm lanzó tres kits de ensalada orgánica con aderezos de aceite de aguacate, combinando verduras orgánicas con aderezos para aumentar los márgenes y simplificar la preparación de comidas. Sin embargo, la producción de aderezos orgánicos implica desafíos: el abastecimiento de aceites vegetales orgánicos requiere materias primas no transgénicas verificadas y procesamiento separado, lo que aumenta los costos de insumos entre un 15 y un 25% en comparación con los aceites convencionales. Los fabricantes a menudo absorben una parte significativa de estos costos para seguir siendo competitivos. El panorama competitivo está cambiando: las marcas convencionales están introduciendo líneas de productos orgánicos para proteger su participación de mercado, mientras que las marcas orgánicas dedicadas enfrentan presiones de margen debido al aumento de la competencia y las demandas de los minoristas de apoyo promocional. Una oportunidad clave radica en el posicionamiento híbrido: las marcas que combinan certificaciones orgánicas con características adicionales, como formulaciones a base de plantas, sabores étnicos o ingredientes funcionales como probióticos y omega-3, pueden destacarse y justificar precios premium en el mercado orgánico cada vez más competitivo.

Por Forma: La Conveniencia de los Listos para Consumir Ancla el Mercado

En 2025, los aderezos listos para consumir mantuvieron una participación de mercado dominante del 88,86%, impulsados por la creciente demanda de los consumidores de conveniencia, calidad consistente y vida útil prolongada, lo que ayuda a reducir el desperdicio. Este segmento incluye formatos tanto refrigerados como estables en estante. Los aderezos refrigerados a menudo se perciben como más frescos y premium debido a sus listas de ingredientes más cortas y la evitación del procesamiento a alta temperatura. En contraste, las variantes estables en estante ofrecen ventajas en distribución y menores costos de cadena de frío. Sin embargo, los avances tecnológicos están reduciendo la brecha entre los dos. Por ejemplo, el procesamiento a alta presión permite que los aderezos estables en estante ofrezcan retención de sabor y nutrientes de calidad refrigerada sin pasteurización térmica. Marcas como Gotham Greens están aprovechando esta tecnología para distribuir aderezos de sabor fresco en los pasillos de comestibles a temperatura ambiente. Los formatos de porción individual listos para consumir son el subsegmento de más rápido crecimiento, atendiendo a los consumidores en movimiento y a quienes buscan control de porciones en el servicio de alimentos. La estructura de márgenes favorece los formatos listos para consumir, ya que exigen precios por onza de 2 a 3 veces más altos que las botellas a granel. A pesar del aumento de los costos de insumos, la prima de conveniencia permanece en gran medida intacta, protegiendo a los fabricantes de la volatilidad de los precios de las materias primas.

Aunque las mezclas de aderezos secos representaron solo el 11,14% del volumen de 2025, están experimentando un resurgimiento con una CAGR del 6,38%. Los operadores de servicio de alimentos están impulsando este crecimiento, atraídos por beneficios como el control de porciones, la reducción de los costos de logística de cadena de frío y una vida útil más larga que minimiza el desperdicio. Este crecimiento es particularmente evidente en entornos institucionales, incluidas instalaciones de atención médica, escuelas y cafeterías corporativas. En estos entornos, las cocinas centralizadas reconstituyen eficientemente las mezclas secas con aceite y agua, logrando ahorros de costos del 30 al 40% en comparación con las alternativas listas para consumir. Además, las mezclas secas atraen a campistas, consumidores de preparación para emergencias y entusiastas de la cocina en grandes cantidades que priorizan la estabilidad en estante y la eficiencia de espacio sobre la conveniencia. Sin embargo, lograr la paridad sensorial sigue siendo un desafío, ya que las mezclas secas históricamente han quedado rezagadas respecto a los aderezos listos para consumir en textura y sabor. Las innovaciones en tecnologías de secado por atomización y encapsulación están ayudando a cerrar esta brecha. El panorama competitivo para los formatos secos es menos concurrido, ya que la mayor parte del capital de innovación se dirige hacia la premiumización de las opciones listas para consumir. Esto crea oportunidades para las marcas dispuestas a invertir en investigación y desarrollo de formulaciones y distribución en el servicio de alimentos. Los requisitos regulatorios también son más simples para las mezclas secas, ya que su falta de humedad reduce los riesgos microbianos y elimina la necesidad de conservantes. Esto se alinea bien con las tendencias de etiqueta limpia. Estratégicamente, se espera que los formatos listos para consumir mantengan su dominio en el comercio minorista debido a la demanda de los consumidores de conveniencia. Mientras tanto, las mezclas secas están creando nichos en los canales de servicio de alimentos, a granel y especializados, donde el costo y la estabilidad en estante tienen prioridad sobre la conveniencia.

Por Canal de Distribución: La Escala Minorista se Encuentra con la Recuperación del Servicio de Alimentos

En 2025, los canales minoristas representaron el 60,71% del volumen, con supermercados e hipermercados liderando el camino, manteniendo colectivamente una participación significativa en el mercado de EE. UU. Este dominio proporciona a las marcas convencionales un alcance y una frecuencia sin igual. Las tiendas de conveniencia están estableciendo un nicho, particularmente para los formatos de porción individual dirigidos a los consumidores en movimiento, aunque sus mayores costos por unidad limitan una adopción más amplia. Para 2024, el comercio minorista en línea capturó el 13,5% del volumen minorista de EE. UU., impulsado por la aceleración del comercio electrónico durante la pandemia y la conveniencia de la entrega a domicilio. Los minoristas especializados, como las tiendas de alimentos naturales y las tiendas gourmet, desempeñan un papel significativo en los segmentos premium y orgánico. Sirven como plataformas de descubrimiento para las marcas artesanales, ayudándolas a escalar hacia los supermercados convencionales. La dinámica de márgenes varía: los canales en línea logran precios realizados más altos debido a la reducción de la actividad promocional, pero enfrentan desafíos como los costos de cumplimiento y los riesgos de rotura. Los supermercados, si bien impulsan el volumen, operan con márgenes más reducidos debido a las presiones promocionales y las tarifas de posicionamiento en estantes.

Los canales de servicio de alimentos se están recuperando, con una CAGR del 6,46% proyectada hasta 2031, superando el crecimiento minorista. Esta recuperación está respaldada por segmentos institucionales como la atención médica y la educación, que están experimentando un crecimiento real del 2,0%, y la expansión de los restaurantes de servicio rápido. Las cadenas de comida rápida casual, que están creciendo, desempeñan un papel clave en las innovaciones de aderezos. Están a la vanguardia de la introducción de aderezos de inspiración étnica y premium en cuencos de cereales y platos centrados en verduras, creando demanda de equivalentes minoristas. Sin embargo, la recuperación del servicio de alimentos es desigual: los restaurantes de servicio completo siguen por debajo de los niveles previos a la pandemia debido a la escasez de mano de obra y los mayores precios de los menús. Mientras tanto, los canales institucionales se benefician de las políticas de regreso a la oficina y la reanudación de la educación presencial. Este escenario subraya la necesidad de una estrategia de doble canal: los fabricantes deben equilibrar el escalado minorista con la innovación en el servicio de alimentos. El servicio de alimentos impulsa el descubrimiento de marcas y la premiumización, que los canales minoristas pueden luego monetizar. Las preferencias de empaque difieren significativamente: el servicio de alimentos prioriza los formatos a granel como los bidones de un galón y el bag-in-box para reducir los costos por porción, mientras que el comercio minorista se centra en botellas amigables para el consumidor y formatos de exprimido que exigen precios premium. Los fabricantes con capacidades de producción flexibles están bien posicionados para atender ambos canales de manera eficiente, evitando restricciones de capacidad o una proliferación excesiva de referencias.

Análisis Geográfico

En 2025, América del Norte representó una participación de mercado significativa del 43,02%, respaldada por patrones de consumo establecidos, una sólida infraestructura de servicio de alimentos y su historia como origen del aderezo ranch y otros formatos icónicos. Si bien el mercado de aderezos para ensalada de Canadá es más pequeño, está creciendo a un ritmo más rápido, impulsado por centros urbanos multiculturales como Toronto, Vancouver y Montreal, donde los aderezos de inspiración étnica atraen a poblaciones diversas. El mercado de México se está expandiendo debido al crecimiento de las cadenas de servicio de alimentos occidentales y la urbanización, lo que está aumentando la demanda de alimentos de conveniencia. Sin embargo, los condimentos tradicionales de lima y chile continúan dominando la cocina doméstica. El entorno regulatorio está evolucionando, con las reglas actualizadas del panel de información nutricional de la FDA y las directrices voluntarias de etiquetado frontal que promueven listas de ingredientes simplificadas. Además, las regulaciones a nivel estatal como la Proposición 65 de California requieren la divulgación de trazas de productos químicos, como plomo y cadmio, que pueden estar presentes en ciertas especias y hierbas.

El mercado europeo está definido por la diversidad regional, una fuerte adopción orgánica, el aumento del consumo de ensaladas y un cambio hacia productos premium. Alemania, Francia, Italia y España contribuyen colectivamente con una participación significativa del volumen europeo, con cada mercado mostrando preferencias distintas: Alemania favorece los aderezos a base de yogur y centrados en hierbas; Francia prefiere las vinagretas con mostaza de Dijon y chalotas; Italia destaca la simplicidad del vinagre balsámico y el aceite de oliva; y España está adoptando cada vez más los estilos de fusión mediterránea. Sin embargo, el marco regulatorio es estricto. Los requisitos de etiquetado de alérgenos de la EFSA y la Directiva de Plásticos de Un Solo Uso de la UE imponen costos de cumplimiento significativos, particularmente para los fabricantes más pequeños. Además, el Reglamento Orgánico de la UE 2018/848 impone una trazabilidad estricta y auditorías anuales, creando barreras de entrada para los nuevos actores.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,47% proyectada hasta 2031. Este crecimiento está impulsado por la urbanización, el aumento de los ingresos disponibles y la creciente adopción del servicio de alimentos occidental en países como China, India, el Sudeste Asiático y Australia. El sector de comestibles en línea se está expandiendo rápidamente, con una CAGR de aproximadamente el 30%. Plataformas como Freshippo de Alibaba, JD.com y Blinkit de India están liderando este crecimiento al ofrecer entrega rápida y selecciones curadas que enfatizan los aderezos premium e importados. Kewpie Corporation, el principal productor japonés de mayonesa y aderezos, inauguró su segunda instalación de producción en EE. UU. en Tennessee en mayo de 2025. Esta expansión triplicó su capacidad de producción en EE. UU. para atender tanto a América del Norte como del Sur, al tiempo que apoya el crecimiento en Tailandia e Indonesia para satisfacer la creciente demanda en la región Asia-Pacífico. La estrategia de Kewpie se centra en la localización, incluida la adaptación de productos a los gustos locales en China, la introducción de ofertas específicas de la región como aderezos sin grasa para platos de fideos, y la obtención de la certificación halal para todos los productos en Indonesia para atender a los mercados de mayoría musulmana. Aunque América del Sur y Oriente Medio y África son mercados más pequeños, muestran un potencial considerable. Brasil y Argentina están adoptando gradualmente los patrones de consumo de ensaladas occidentales a medida que crecen sus clases medias urbanas. Mientras tanto, los Emiratos Árabes Unidos y Arabia Saudita se benefician de sus poblaciones expatriadas y la expansión del servicio de alimentos en los sectores de hospitalidad y servicio rápido.

Panorama regulatorio

Los fabricantes de aderezos para ensaladas operan bajo una combinación de normas de seguridad alimentaria, etiquetado e identidad del producto que varían según el mercado, lo que aumenta los requisitos de documentación y verificación para las cadenas de suministro multirregionales. En Estados Unidos, los estándares de identidad de la FDA siguen configurando las formulaciones de los aderezos para ensaladas estandarizados (21 CFR 169.150), incluidos los requisitos mínimos de aceite vegetal y sólidos de yema de huevo, mientras que los controles preventivos alineados con la FSMA y la verificación de proveedores elevan la carga de cumplimiento para las carteras de marca y de co-envasado.

En 2026, la normativa internacional y regional intensificó su enfoque en la claridad del etiquetado y las definiciones de composición. La Comisión del Codex Alimentarius adoptó nueva orientación sobre el Etiquetado Precautorio de Alérgenos (PAL) en su 49.º período de sesiones, ofreciendo un marco basado en la ciencia y el riesgo que puede influir en cómo las marcas globales armonizan las declaraciones de "puede contener" en los mercados de exportación. Sudáfrica también emitió regulaciones de composición actualizadas en abril de 2026 que abarcan los aderezos para ensaladas y categorías relacionadas, incluidos rangos definidos de contenido de aceite vegetal, añadiendo otro punto de control específico de la jurisdicción en materia de formulación y etiquetado para importadores y productores locales.

Panorama Competitivo

El mercado de aderezos para ensalada está moderadamente fragmentado, con una combinación de multinacionales, especialistas regionales y productores artesanales que coexisten. Unilever Plc, The Kraft Heinz Company y Ken's Foods Inc. dominan una parte significativa del mercado, lo que refleja un nivel moderado de concentración. Hellmann's está expandiendo activamente su cartera de productos introduciendo mayonesa con sabores para mejorar su visibilidad en los estantes minoristas, mientras que Hidden Valley Ranch está fortaleciendo estratégicamente su presencia en el sector de servicio de alimentos mediante la formación de asociaciones de co-branding con prominentes cadenas de pizzerías.

El panorama de fusiones y adquisiciones está experimentando una mayor actividad, con las casas de sabores que buscan cada vez más la integración vertical para optimizar las operaciones y mejorar las eficiencias de la cadena de suministro. Un ejemplo notable es la adquisición planificada de Sauer Brands por parte de Advent International en febrero de 2025, una iniciativa estratégica destinada a asegurar capacidades de embotellado y lograr sinergias en el suministro de especias. Simultáneamente, las firmas de capital privado están aprovechando las oportunidades que presentan las marcas artesanales en dificultades, atraídas por su posicionamiento premium en el mercado y su capacidad para cultivar bases de clientes dedicadas. Los avances tecnológicos también están remodelando la dinámica competitiva. Por ejemplo, el generador de recetas impulsado por IA de McCormick ha logrado una reducción del 33% en los plazos de investigación y desarrollo, lo que permite a la empresa adaptarse más rápidamente a las preferencias cambiantes de los consumidores y las tendencias emergentes.

Los actores regionales están ganando terreno al enfatizar la autenticidad en sus ofertas y aprovechar los canales de ventas directas al consumidor, evitando así los costos asociados con las tarifas tradicionales de posicionamiento en estantes. Por otro lado, las empresas más grandes están capitalizando sus extensas redes de distribución y eficiencias de costos para mantener una ventaja competitiva. Esta dinámica en evolución indica una consolidación gradual del panorama competitivo, particularmente en los saturados mercados occidentales. Sin embargo, sigue habiendo amplias oportunidades para los innovadores de nicho para crear un espacio centrándose en perfiles de sabor únicos e iniciativas de sostenibilidad dentro del sector de aderezos para ensalada.

Líderes de la Industria de Aderezos para Ensalada

Unilever PLC

The Kraft Heinz Company

Ken's Foods Inc.

T. Marzetti Company

Kewpie Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización con etiqueta limpia sigue generando espacio para sistemas de grasas diferenciados, emulsionantes y declaraciones funcionales tanto en el comercio minorista como en el sector de foodservice. Los lanzamientos recientes muestran una inversión continua en aceites premium y un posicionamiento mejorado: BRIANNAS añadió seis variedades formuladas con 100% aceite de aguacate en junio de 2026, mientras que Primal Kitchen introdujo aderezos cremosos estables en anaquel en marzo de 2026, posicionados en torno a lácteos de animales alimentados con pasto y aceite de aguacate. Estos movimientos apuntan a oportunidades para que las marcas combinen formatos familiares (ranch, César, vinagreta) con listas de ingredientes actualizadas, utilizando opciones de procesamiento como el procesamiento de alta presión para respaldar estrategias de conservantes más simples y una vida útil más larga.

También están surgiendo oportunidades geográficas y de canal a través de la innovación localizada y ciclos de comercialización más rápidos. Simply Wholesome Pantry ingresó al mercado de aderezos para ensaladas en Australia con tres sabores en mayo de 2026, subrayando cómo los retadores regionales pueden extender marcas de despensa hacia los aderezos y utilizar la expansión de la distribución para generar impulso. Para los actores establecidos y las marcas propias, la superposición entre los usos minoristas y de foodservice respalda un posicionamiento multipropósito (aderezos como salsas para mojar, untables para sándwiches y marinadas) y formatos de envasado que pueden servir a ambos canales, junto con sistemas de etiquetado orgánico y de alérgenos listos para el cumplimiento, alineados con la creciente rigurosidad de la orientación global.

Desarrollos recientes del sector

- Junio de 2026: The Kraft Heinz Company reafirmó su plan de inversión de 600 millones de USD para 2026, que abarca marketing, innovación de productos e I+D para respaldar una recuperación en Estados Unidos. El compromiso refuerza el financiamiento para la renovación y el flujo de novedades en categorías de sabor centrales que incluyen los aderezos, aumentando la presión competitiva sobre el espacio en anaquel y los calendarios promocionales.

- Marzo de 2026: Unilever anunció un acuerdo definitivo para combinar su negocio de Alimentos, incluido Hellmann's, con McCormick & Company en una transacción de 44,8 mil millones de USD. El acuerdo consolida importantes activos de condimentos y sabores y crea margen para sinergias de compras y fabricación que pueden reconfigurar el poder de fijación de precios y la escala de innovación en los aderezos y categorías adyacentes.

- Mayo de 2024: Kraft Heinz lanzó la línea Pure J.L. KRAFT en Canadá con 12 SKU con perfiles de sabor globales como Granada Zaatar y Miso Lima Jengibre. El lanzamiento señaló un impulso hacia la diferenciación de fusión étnica en el comercio minorista convencional, alentando a los competidores a acelerar la rotación de sabores y las señales premium en los segmentos tradicionales de aderezos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los aderezos para ensaladas vendidos para consumo humano en los canales minorista y de foodservice, incluidos los aderezos comunes a base de aceite, cremosos y a base de mayonesa. Los valores se registran en el punto de venta por parte de los propietarios de marca y fabricantes, y luego se agregan en un total global.

Exclusiones del alcance: se excluyen los aderezos caseros preparados en cocinas y los usos industriales no alimentarios.

Descripción general de la segmentación

- Por Tipo de Producto

- Aderezo Balsámico

- Aderezo Ranch

- Aderezo Italiano

- Aderezo de Semilla de Amapola

- Aderezo Francés

- Otros Tipos de Productos

- Por Categoría

- Convencional

- Orgánico

- Por Forma

- Seco

- Listo para Consumir

- Por Canal de Distribución

- Servicio de Alimentos

- Minorista

- Hipermercados / Supermercados

- Tiendas de Conveniencia

- Minoristas Especializados

- Comercio Minorista en Línea

- Otros Canales Fuera del Comercio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con el mapeo de las señales de demanda y el contexto de oferta de los aderezos que se encuentran dentro de las salsas, condimentos y alimentos preparados. Hacemos referencia a fuentes públicas como los datos y las orientaciones dietéticas del USDA, los informes minoristas y comerciales de la Oficina del Censo de EE. UU. y Eurostat, las estadísticas comerciales de UN Comtrade y los datos de alimentación y agricultura de la FAO, que ayudan a anclar las tendencias de consumo y las limitaciones del lado de los ingredientes.

Para mantener los supuestos prácticos, se revisan los informes anuales de las empresas, las presentaciones a inversores y las transcripciones de las conferencias de resultados para conocer la combinación de cartera, la exposición regional y los comentarios sobre precios. Luego, combinamos esos insumos con sitios web de prensa y asociaciones de reputación para conocer los desarrollos de la categoría. Cuando es necesario, se utilizan suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación/exportación a nivel de envío, para que el modelo tenga identificadores y series temporales coherentes. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para probar lo que las fuentes documentales no explican completamente, especialmente la combinación de canales, las escalas de precios típicas y cómo las promociones afectan los precios realizados en las distintas regiones. Hablamos con una variedad de fabricantes, participantes de ingredientes y envasado, distribuidores, y partes interesadas de la categoría minorista o de foodservice en APAC, EMEA y las Américas, y luego utilizamos sus aportes para confirmar los patrones de adopción y ajustar los supuestos que parecían demasiado optimistas o demasiado conservadores.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | CXOs: 13% | APAC: 49% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 40% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 47% | Américas: 20% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construye utilizando un enfoque descendente en el que las señales de consumo y comercio se reconstruyen en un conjunto de demanda manejable, que luego se convierte en valor utilizando los movimientos de precios observados. Dado que la demanda de aderezos está vinculada a los hábitos alimenticios, seguimos indicadores como el consumo per cápita de alimentos preparados, el impulso del volumen minorista en salsas y condimentos, la recuperación del tráfico en foodservice y el comercio transfronterizo de los productos terminados relevantes.

En cuanto a los precios, el modelo presta atención a los ciclos de costos de los aceites comestibles, la volatilidad de los precios del huevo y los lácteos para las recetas cremosas, la inflación de los insumos de envasado y la intensidad promocional, porque estos factores mueven los precios de venta promedio realizados más que los precios de lista. Los totales se corroboran luego con verificaciones ascendentes selectivas, como el muestreo de puntos de precio a nivel de SKU en distintos canales, el uso de los comentarios de proveedores y distribuidores sobre la dirección del volumen, y la verificación de coherencia de las divisiones regionales frente al desempeño reportado de la categoría. Para la previsión, se utiliza un análisis de escenarios con un caso base respaldado por el consenso de las entrevistas sobre la normalización de precios, la presión de las marcas propias y los cambios hacia etiqueta limpia o reducción de azúcar, y los escenarios se someten a pruebas de estrés frente a la historia reciente para que la trayectoria siga siendo creíble.

Validación de datos y ciclo de actualización

Los resultados se validan por etapas para que los grandes saltos sean cuestionados antes de entrar en el modelo final. Cotejamos los totales con señales independientes, como el desempeño regional de salsas y condimentos, los movimientos comerciales y el gasto per cápita implícito, y luego revisamos las grandes variaciones por región y canal para determinar si el factor determinante es el volumen, el precio o un límite de alcance.

Si un supuesto parece inestable, se activan seguimientos con los entrevistados relevantes y se vuelve a verificar el rastro documental; luego, la lógica actualizada es revisada internamente por otro analista antes de su aprobación final. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como una fuerte inflación de insumos, cambios regulatorios en el etiquetado o cambios importantes en la demanda. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada alineada con la información más reciente disponible.

El tamaño del mercado de aderezos para ensaladas de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los aderezos para ensaladas no siempre coinciden porque cada estudio traza el límite del mercado a su manera, y luego utiliza diferentes supuestos de precio y volumen para traducir la demanda en dólares. Las diferencias también surgen cuando una fuente utiliza un año base anterior, aplica una sincronización de divisas diferente, o actualiza el modelo con menos frecuencia mientras la inflación alimentaria está en movimiento.

Al monitorear las divisiones de los canales minorista y de foodservice y actualizar los supuestos de precio de venta promedio realizado con verificaciones primarias, Mordor Intelligence mantiene el total de aderezos para ensaladas alineado con la categoría que realmente se vende como aderezo, en lugar de ampliar el alcance hacia condimentos adyacentes o mezclarlo con canastas de salsas más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 90,38 mil millones de USD (2026) | |

| Consultora Global A | 82,67 mil millones de USD (2024) | Utiliza un año base anterior y una agrupación de productos más amplia que parece combinar los aderezos con tipos de condimentos vecinos, lo que puede reducir o aumentar el valor de partida según lo que se incluya. La conversión a USD también puede variar si los tipos de cambio se toman en un momento diferente del año. |

| Editorial de la Industria B | 81,70 mil millones de USD (2024) | Trata las salsas de mayonesa como un tipo denominado grande dentro del total, y el límite puede no separar de manera coherente los aderezos de las salsas de mesa multiuso en las distintas regiones. Las trayectorias de previsión también pueden diferir cuando el precio se proyecta a partir de la inflación general en lugar del precio realizado después de las promociones. |

La dispersión entre las fuentes se explica principalmente por lo que se contabiliza como aderezo frente a salsas adyacentes, además de cómo se gestiona la progresión de precios durante los ciclos de inflación y de fuerte promoción. Cuando las reglas de alcance se mantienen explícitas y los supuestos de precio y canal se verifican con profesionales del sector, la cifra final se vuelve más fácil de rastrear hasta las señales de demanda observables y de repetir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aderezos para ensalada?

El tamaño del mercado de aderezos para ensalada se situó en USD 90,38 mil millones en 2026.

¿A qué ritmo se espera que crezca la demanda global de aderezos para ensalada?

Se proyecta que los ingresos de la industria aumenten a una CAGR del 4,97% de 2026 a 2031.

¿Qué tipo de producto lidera los ingresos por categoría hoy en día?

Los aderezos ranch representan el 20,84% de la participación del mercado de aderezos para ensalada gracias a su amplia versatilidad en los menús.

¿Qué segmento se está expandiendo más rápidamente?

Se prevé que las variantes de semilla de amapola alcancen una CAGR del 6,89% hasta 2031.

Última actualización de la página el: